حجم سوق المفاصل الكروية ووصلات التوجيه، وتحليل الأسهم والصناعة، حسب نوع المنتج (المفاصل الكروية ووصلات التوجيه)، حسب قناة المبيعات (OEM وما بعد البيع)، حسب هندسة التوجيه (الحامل والترس وكرة إعادة التدوير)، حسب الدفع (ICE والكهرباء)، حسب نوع المادة (الصلب والألمنيوم)، حسب عملية التصنيع (التزوير والصب)، حسب نوع المركبة (سيارات الركاب والمركبات التجارية الخفيفة والمركبات التجارية الثقيلة) والتنبؤات الإقليمية. 2026-2034

رؤى السوق الرئيسية

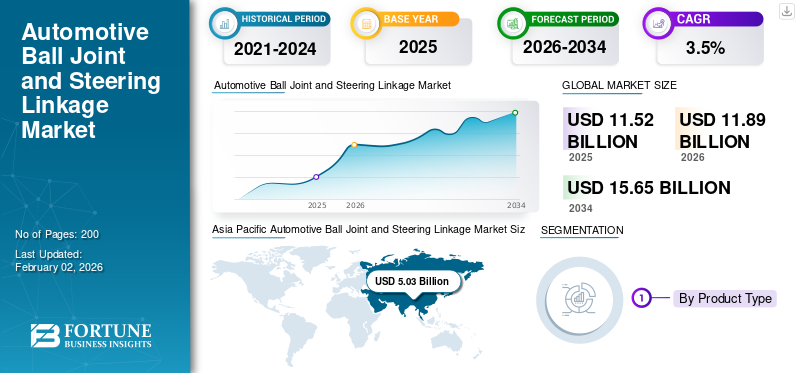

بلغت قيمة السوق العالمية للمفاصل الكروية ووصلات التوجيه 11.52 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 11.89 مليار دولار أمريكي في عام 2026 إلى 15.65 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 3.5٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة سوقية بلغت 43.66٪ في عام 2025.

يمثل السوق جزءًا مهمًا من صناعة هيكل السيارة ونظام التوجيه. تربط المفاصل الكروية ووصلات التوجيه مكونات التعليق والتوجيه، مما يسمح بحركة سلسة للعجلة مع الحفاظ على ثبات السيارة ومحاذاةها والتحكم في الاتجاه. تلعب هذه المكونات دورًا حيويًا في توفير الراحة والسلامة، خاصة أثناء الانعطاف والفرملة وظروف الطريق غير المستوية، مما يجعلها ضرورية في جميع سيارات الركاب ومنصات المركبات التجارية.

ويرتبط توسع السوق ارتباطًا وثيقًا بارتفاع أعداد المركبات، وزيادة نمو السوق في الاقتصادات الناشئة، واستمرار هيمنة سيارات الركاب والمركبات الخفيفة.المركبات التجارية. ويتم دعم هذا النمو بشكل أكبر من خلال الطلب على الاستبدال، حيث إن الوصلات الكروية ووصلات التوجيه هي مكونات قابلة للتآكل وتتطلب استبدالًا دوريًا طوال دورة حياة السيارة. يساهم هذا العامل بشكل كبير في الطلب العالمي على كرات السيارات بما يتجاوز إنتاج السيارات الجديدة.

خلال الفترة المتوقعة، من المتوقع أن يتطور السوق من خلال ابتكار المواد وتحسينات التصميم التي تهدف إلى تعزيز المتانة وتقليل الصيانة. يركز المصنعون مثل ZF Friedrichshafen وBosch وSchaeffler على الطلاءات المقاومة للتآكل والتصميمات الحاملة الأمثل والمواد خفيفة الوزن لتلبية تفضيلات المستهلك المتزايدة للمكونات طويلة الأمد والفعالة من حيث التكلفة. كما أن التحول نحو بنيات التعليق المتقدمة ودقة التوجيه يؤدي أيضًا إلى زيادة الطلب على أنظمة الربط عالية الجودة.

بالإضافة إلى ذلك، تعمل أنظمة السلامة الأكثر صرامة والطلب المتزايد على أنظمة التعامل مع المركبات المتقدمة على تعزيز أهمية مكونات التوجيه الموثوقة. ونتيجة لذلك، يستمر السوق في التوسع بشكل مطرد في جميع أنحاء العالم، مدعومًا بتركيبات OEM والنشاط القوي لخدمات ما بعد البيع.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

أدى ارتفاع أعداد المركبات والطلب على الاستبدال إلى التوسع المستدام في السوق

يدعم العدد المتزايد من المركبات على الطريق بشكل مباشر نمو سوق المفاصل الكروية ووصلات التوجيه بسبب الاستبدال المتكرر لروابط التوجيه والمفاصل الكروية. تتعرض هذه المكونات للتآكل المستمر، خاصة في سيارات الركاب والمركبات التجارية الخفيفة، مما يزيد الطلب المستمر على خدمات ما بعد البيع. ويشجع التركيز المتزايد على الراحة والأمان على الاستبدال في الوقت المناسب، مما يدعم نمو السوق على المدى الطويل.

- على سبيل المثال، في عام 2024، أبلغت ACEA عن متوسط عمرسيارات الركابفي أوروبا تجاوزت 12 عامًا، مما أدى إلى زيادة الطلب على استبدال مكونات التوجيه والتعليق المعرضة للتآكل.

قيود السوق

حساسية السعر العالية تحد من اعتماد مكونات التوجيه المتميزة

حساسية الأسعار في الأسواق التي تعتمد على التكلفة تحد من اعتماد الوصلات الكروية المتميزة وروابط التوجيه. يعطي العديد من المستهلكين الأولوية للقدرة على تحمل التكاليف على طول العمر، مما يؤثر على الطلب على المنتجات عالية الأداء. يؤثر هذا التقييد على الإيرادات المحتملة على الرغم من ارتفاع حجم السوق المشتركة، خاصة في المناطق النامية حيث تهيمن الحلول الفعالة من حيث التكلفة.

- على سبيل المثال، تشير منشورات جمعية خدمة السيارات إلى أن المستهلكين المهتمين بالتكلفة غالبًا ما يختارون أجزاء توجيه ما بعد البيع منخفضة السعر، مما يحد من اعتماد الوصلات الكروية المتميزة على الرغم من فوائد المتانة.

فرص السوق

يؤدي التقدم في المواد إلى خلق فرص لمكونات ذات عمر أطول

يوفر الابتكار في مجال المعادن والطلاءات فرصًا قوية للنمو. يمكن للمصنعين الذين يقومون بتطوير مكونات مقاومة للتآكل وعالية التحميل تلبية الطلب المتزايد على الأداء المتقدم للمركبة. تعمل المواد المحسنة على تعزيز المتانة مع التوافق مع تفضيلات المستهلك لتقليل الصيانة ودعم التوسع عبر السوق العالمية.

- على سبيل المثال، في عام 2023، سلط شايفلر الضوء على التطورات في الطلاءات السطحية ومعالجة الفولاذ لتحسين مقاومة التعب وإطالة عمر خدمة مكونات الهيكل والتوجيه.

تحديات السوق

تؤثر المنتجات المقلدة ومنخفضة الجودة على ثقة العلامة التجارية

إن وجود مكونات توجيه مزيفة يتحدى الشركات المصنعة ذات السمعة الطيبة. فالمنتجات منخفضة الجودة تهدد الراحة والأمان، مما يؤثر على ثقة المستهلك وتحقيق الأسعار. يحد هذا التحدي من اعتماد المنتجات المتميزة ويؤثر على اللاعبين المنظمين على الرغم من نمو السوق.

- على سبيل المثال، حذرت جمعية العناية بالسيارات من أن أجزاء التوجيه والتعليق المزيفة تشكل مخاطر على السلامة وتؤثر سلبًا على الشركات المصنعة الشرعية في سوق خدمات ما بعد البيع العالمية.

وصلات كروية للسيارات واتجاهات سوق وصلات التوجيه

التحول المتزايد نحو مكونات التوجيه عالية المتانة هو اتجاه السوق الناشئة

يتمثل أحد الاتجاهات الرئيسية التي تعيد تشكيل السوق في زيادة اعتماد مكونات التوجيه المصممة لتعزيز المتانة. يؤكد مصنعو المعدات الأصلية وموردو خدمات ما بعد البيع على فترات خدمة أطول لتحسين تجربة الملكية. يدعم هذا الاتجاه مفاصل كروية وروابط توجيه عالية الجودة، مما يعزز نمو السوق خلال الفترة المتوقعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع المنتج

تهيمن روابط التوجيه بسبب الأهمية الهيكلية في التحكم في السيارة

على أساس نوع المنتج، يتم تقسيم السوق إلى وصلة كروية ووصلة توجيه.

تهيمن روابط التوجيه على السوق لأنها تنقل مدخلات السائق مباشرة إلى حركة العجلات. إن دورها في التعامل والمحاذاة والاستقرار عبر سيارات الركاب والمركبات التجارية الخفيفة يحافظ على الطلب المستمر.

- على سبيل المثال، في أكتوبر 2025، أطلقت شركة ZF Aftermarket حملة "True Control" الخاصة بشركة TRW، والتي تسلط الضوء على أهمية السلامةرابط التوجيهالأجزاء (قضبان الربط، وروابط السحب، والمفاصل الكروية) والتأكيد على التحقق من مستوى المعدات الأصلية لطول العمر.

من المتوقع أن ينمو قطاع المفاصل الكروية بمعدل نمو سنوي مركب قدره 4.0٪ خلال الفترة المتوقعة.

عن طريق قناة المبيعات

قطاع ما بعد البيع يتصدر السوق بسبب دورات الاستبدال المتكررة

على أساس قناة المبيعات، يتم تقسيم السوق إلى تصنيع المعدات الأصلية وما بعد البيع.

يهيمن سوق ما بعد البيع على السوق حيث تتطلب الوصلات والوصلات الكروية استبدالًا دوريًا. تدعم المركبات القديمة وارتفاع أعداد المركبات الطلب المتكرر عبر شبكات الخدمة العالمية.

- على سبيل المثال، في أكتوبر 2025، أعلنت DRiV (Tenneco) أنها ستعرض عرضًا موسعًا لخدمات ما بعد البيع في AAPEX 2025، يضم MOOG وغيرها من العلامات التجارية الخدمية التي تهدف إلى تلبية الطلب البديل.

من المتوقع أن ينمو قطاع تصنيع المعدات الأصلية بمعدل نمو سنوي مركب قدره 3.1٪ خلال الفترة المتوقعة.

بواسطة الهندسة المعمارية التوجيهية

تهيمن شركة Rack & Pinion على السوق نظرًا لاعتمادها على نطاق واسع

على أساس بنية التوجيه، يتم تقسيم السوق إلى الجريدة المسننة والترس وكرة إعادة التدوير.

تهيمن أنظمة الجريدة المسننة والترس على السوق بسبب التصميم المدمج ودقة التوجيه والاستخدام الواسع النطاق في سيارات الركاب الحديثة.

- على سبيل المثال، في مارس 2025،أشارت نتائج Nexteer لنهاية العام 2024 إلى أول إطلاق لـ Rack-Assist EPS مع مصنع تصنيع المعدات الأصلية الياباني وإطلاق REPS الإضافي، مما يعزز اعتماد التوجيه القائم على الحامل.

من المتوقع أن ينمو قطاع Rack & Pinion بمعدل نمو سنوي مركب قدره 3.8٪ خلال الفترة المتوقعة.

بواسطة الدفع

تهيمن مركبات ICE على السوق نظرًا لحجم الأسطول الحالي

على أساس الدفع، يتم تقسيم السوق إلى ICE والكهربائية.

تستمر مركبات ICE في الهيمنة نظرًا لقاعدتها الكبيرة المثبتة. تظل تصميمات التوجيه والتعليق متشابهة، مما يحافظ على الطلب المستمر.

- على سبيل المثال، في عام 2024،عالمنا في البيانات (باستخدام بيانات وكالة الطاقة الدولية) تم الإبلاغ عن السيارات الكهربائية22%من مبيعات السيارات الجديدة على مستوى العالم، والتي تصور أن معظم السيارات الجديدة لا تزال تستخدم محرك ICE/الهجين، مما يدعم الطلب الثابت على أجهزة التوجيه.

ومن المتوقع أن ينمو قطاع الكهرباء بمعدل نمو سنوي مركب قدره 10.6٪ خلال الفترة المتوقعة.

حسب نوع المادة

قطاع الصلب يقود السوق من حيث القوة وفعالية التكلفة

على أساس نوع المادة، يتم تقسيم السوق إلى الصلب والألومنيوم.

يهيمن قطاع الصلب بسبب قدرة التحمل العالية، والمتانة، والتصنيع الفعال من حيث التكلفة، مما يجعله مثاليًا لتطبيقات التوجيه.

- على سبيل المثال، تنص شركة ZF Aftermarket على استخدام أجزاء الوصلة والتعليق الخاصة بـ TRWسبائك الصلب المنخفضةلتقديم أداء عالي القوة في المركبات التجارية، مما يوضح سبب بقاء الفولاذ هو العنصر الافتراضي في مكونات التوجيه.

ومن المتوقع أن ينمو قطاع الألمنيوم بمعدل نمو سنوي مركب قدره 6.9٪ خلال الفترة المتوقعة.

من خلال عملية التصنيع

يهيمن قطاع التزوير على السوق بسبب النزاهة الهيكلية

على أساس عملية التصنيع، يتم تقسيم السوق إلى تزوير والصب. يضمن التشكيل قوة فائقة ومقاومة للتعب، مما يجعلها العملية المفضلة لمكونات التوجيه المهمة للسلامة.

- على سبيل المثال، تقول شركة ZF Aftermarket أن مجموعة التوجيه والهيكل الخاصة بها تتضمنالصلب مزورةمنتجات الوصلات (أطراف قضيب الربط، وأذرع التحكم، والمفاصل الكروية)، مما يوضح سبب تفضيل الحدادة من أجل القوة ومقاومة التعب.

من المتوقع أن ينمو قطاع الصب بمعدل نمو سنوي مركب قدره 4.8٪ خلال الفترة المتوقعة.

حسب نوع السيارة

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

على أساس نوع السيارة، يتم تقسيم السوق إلى سيارات الركاب والمركبات التجارية الخفيفة والمركبات التجارية الثقيلة. تهيمن المركبات التجارية الخفيفة (LCVs) بسبب الأحمال الثقيلة وكثافة الاستخدام العالية، مما يؤدي إلى تسريع تآكل المفاصل الكروية ووصلات التوجيه.

- على سبيل المثال، يشرح Nexteer أن نظام Rack-Assist EPS مصمم من أجلمركبات أثقلللتعامل مع أحمال المحور الأمامي الأعلى، بما في ذلك الشاحنات، مما يدعم السبب وراء دفع دورات عمل المركبات التجارية الخفيفة إلى زيادة الطلب على التوجيه والربط.

ومن المتوقع أن ينمو قطاع سيارات الركاب بمعدل نمو سنوي مركب قدره 2.0% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق وصلات كروية السيارات ووصلات التوجيه

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Automotive Ball Joint and Steering Linkage Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تهيمن منطقة آسيا والمحيط الهادئ على السوق بسبب إنتاج المركبات على نطاق واسع وارتفاع الطلب على الاستبدال وتوسيع النظم البيئية لتصنيع السيارات. تساهم دول مثل الصين والهند واليابان بشكل كبير من خلال المبيعات القوية لسيارات الركاب والمركبات التجارية الخفيفة. إن التحضر المتزايد وزيادة ملكية المركبات وتحسين البنية التحتية للطرق يدعم الطلب المستمر على خدمات ما بعد البيع. بالإضافة إلى ذلك، فإن التركيز المتزايد على الراحة والسلامة ووجود مراكز تصنيع فعالة من حيث التكلفة يدفع النمو المستدام للسوق عبر السوق الإقليمية.

- على سبيل المثال، تواصل الصين والهند قيادة إنتاج المركبات العالمي، حيث تنتجان 19.16 مليون مركبة في الربعين الأول والثاني في عام 2025، مما يدعم الطلب القوي على مكونات التوجيه والتعليق.

أمريكا الشمالية

ومن المتوقع أن تشهد أمريكا الشمالية نمواً مطرداً مدفوعاً بأسطول مركبات كبير وقديم. يدعم الاستبدال المتكرر لمكونات التوجيه طلب ما بعد البيع. في الولايات المتحدة، الاستخدام العالي لـشاحنات صغيرةوتعمل المركبات التجارية على تسريع التآكل، مما يعزز الطلب على الوصلات الكروية وروابط التوجيه المتينة. وتدعم شبكات الخدمة القوية توسع السوق الإقليمية.

أوروبا

يتم دعم نمو السوق في أوروبا من خلال معايير صارمة لسلامة المركبات والتركيز على موثوقية المكونات. يظل الطلب مستقرًا عبر سيارات الركاب، حيث يركز المصنعون على أنظمة التوجيه المتينة والمتوافقة. تستفيد المنطقة أيضًا من نظام بيئي راسخ لخدمات ما بعد البيع.

بقية العالم

تظهر بقية دول العالم، بما في ذلك الشرق الأوسط وأفريقيا، نمواً تدريجياً مدفوعاً بارتفاع واردات السيارات وتوسيع البنية التحتية للخدمات. ويدعم الطلب المتزايد على قطع الغيار في الأساطيل التجارية التوسع المطرد في خدمات ما بعد البيع، خاصة في الاقتصادات المتحضرة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

محاذاة تصنيع المعدات الأصلية الإستراتيجية ومنافسة محرك التوسعة بعد البيع

يتم توحيد المشهد التنافسي للسوق بشكل معتدل، مع مزيج من الموردين العالميين من المستوى الأول والمصنعين الإقليميين الذين يتنافسون عبر قنوات تصنيع المعدات الأصلية وخدمات ما بعد البيع. يركز اللاعبون الرائدون على اتفاقيات التوريد طويلة الأجل مع الشركات المصنعة للمعدات الأصلية، مع تعزيز تواجدهم في خدمات ما بعد البيع للحصول على طلب الاستبدال المتكرر.

تستثمر الشركات الرئيسية بكثافة في جودة المنتج ومعايير الاختبار ودقة التصنيع لضمان تعزيز المتانة والامتثال للوائح السلامة. يتم تحقيق التمييز بين المنتجات من خلال تقنيات الختم المحسنة وعمليات الحدادة المتقدمة والمواد المحسنة التي تعزز مقاومة التعب. تساعد هذه الاستراتيجيات الموردين على تلبية تفضيلات المستهلك المتطورة فيما يتعلق بالموثوقية وخفض تكاليف الصيانة.

تتضمن الإستراتيجية التنافسية الرئيسية الأخرى توسيع شبكات التصنيع والتوزيع الإقليمية. تعمل الشركات على توطين الإنتاج لتقليل التكاليف اللوجستية ودعم التسليم بشكل أسرع عبر الأسواق ذات النمو المرتفع. تعمل الشراكات مع الموزعين وشبكات الخدمة على تعزيز الوصول إلى خدمات ما بعد البيع، مما يجعل استراتيجية قناة المبيعات أداة تنافسية أساسية.

تلعب الرقمنة والتعاون الهندسي أيضًا دورًا مهمًا. يعمل الموردون بشكل متزايد بشكل وثيق مع الشركات المصنعة للسيارات لتخصيص أنظمة ربط التوجيه لتلبية احتياجات قطاعات السوق المحددة، بما في ذلك سيارات الركاب والمركبات التجارية الخفيفة. تتيح هذه المواءمة للموردين الحفاظ على أهميتهم مع تطور منصات المركبات.

- على سبيل المثال، في يونيو 2024، عززت ZF مجموعة مكونات التوجيه الخاصة بها من خلال توسيع إنتاج نظام الهيكل لدعم طلب OEM على المفاصل الكروية المتينة ووصلات التوجيه.

قائمة الشركات الرئيسية في مجال الوصلات الكروية والوصلات التوجيهية للسيارات

- زد إف فريدريشسهافن إيه جي(ألمانيا)

- روبرت بوش GmbH(ألمانيا)

- شايفلر ايه جي(ألمانيا)

- شركة NSK المحدودة (اليابان)

- شركة THK المحدودة (اليابان)

- MOOG / الفيدرالية المغولية(نحن.)

- شركة تي آر دبليو للسيارات(ألمانيا)

- شركة CTR (كوريا الجنوبية)

- دلفي تكنولوجيز (المملكة المتحدة)

- ماس للصناعات (الهند)

التطورات الصناعية الرئيسية

- أكتوبر 2025: قدمت شركة DRiV، إحدى شركات Tenneco، محفظتها الموسعة لخدمات ما بعد البيع في AAPEX 2025، حيث سلطت الضوء على مكونات التوجيه والتعليق التي تهدف إلى تحسين توافر قطع الغيار والتغطية لقنوات الخدمة العالمية.

- أكتوبر 2025: قدمت ZF Aftermarket حملة "True Control" من TRW، مع التركيز على وصلات التوجيه وأجزاء التعليق المعتمدة من قبل المعدات الأصلية، بما في ذلك قضبان الربط والمفاصل الكروية، لدعم خدمة المركبات التجارية الآمنة والموثوقة.

- سبتمبر 2025: قامت شركة Delphi بتوسيع مجموعة أنظمة التوجيه والتعليق الخاصة بها من خلال إضافات جديدة لأرقام الأجزاء "الأولى في السوق"، مستهدفة توفرًا أسرع لما بعد البيع لمنصات سيارات الركاب الأحدث في جميع أنحاء أوروبا.

- أغسطس 2024:أطلقت شركة Nexteer Automotive نظام التوجيه الكهربائي المعياري المساعد على الترس، مما يتيح حلول توجيه قابلة للتطوير قائمة على الحامل عبر ICE والمركبات الكهربائيةمع تحسين كفاءة التكلفة ومرونة التطوير.

- أكتوبر 2024:أصدرت شركة ميفوتيك 239 رقمًا جديدًا لأجزاء ما بعد البيع أسفل السيارة، بما في ذلك مكونات التوجيه والتعليق المصممة لتلبية احتياجات المتانة والتركيب لمركبات الركاب والمركبات التجارية الخفيفة عالية الاستخدام.

تغطية التقرير

يوفر تحليل السوق العالمي لوصلات كروية السيارات ووصلات التوجيه دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير البحث أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين العاملين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 3.5% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع المنتج، وقناة المبيعات، حسب هندسة التوجيه، والدفع، ونوع المادة، وعملية التصنيع، ونوع السيارة، والمنطقة |

|

حسب نوع المنتج |

· المفاصل الكروية · رابط التوجيه |

|

عن طريق قناة المبيعات |

· تصنيع المعدات الأصلية · ما بعد البيع |

|

بواسطة الهندسة المعمارية التوجيهية |

· الرف والترس · إعادة تدوير الكرة |

|

بواسطة الدفع |

· الجليد · كهربائي |

|

حسب نوع المادة |

· فُولاَذ · الألومنيوم |

|

من خلال عملية التصنيع |

· تزوير · الإلقاء |

|

حسب نوع السيارة |

· سيارات الركاب · المركبات التجارية الخفيفة (LCV) · المركبات التجارية الثقيلة (HCVs) |

|

بواسطة الجغرافيا |

· أمريكا الشمالية (حسب نوع المنتج، وقناة المبيعات، وحسب هندسة التوجيه، والدفع، ونوع المادة، وعملية التصنيع، ونوع السيارة، والبلد) o الولايات المتحدة o كندا o المكسيك · أوروبا (حسب نوع المنتج، وقناة المبيعات، وحسب هندسة التوجيه، والدفع، ونوع المادة، وعملية التصنيع، ونوع السيارة، والبلد) o ألمانيا س المملكة المتحدة o فرنسا o بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب نوع المنتج، وقناة المبيعات، وحسب هندسة التوجيه، والدفع، ونوع المادة، وعملية التصنيع، ونوع السيارة، والبلد) o الصين o الهند o اليابان o كوريا الجنوبية o بقية دول آسيا والمحيط الهادئ · بقية أنحاء العالم (حسب نوع المنتج، وقناة المبيعات، وحسب هندسة التوجيه، والدفع، ونوع المادة، وعملية التصنيع، ونوع السيارة، والبلد) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 11.52 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 15.65 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 5.03 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 3.5٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع المركبات التجارية الخفيفة السوق حسب نوع المركبة.

ارتفاع مواقف السيارات والطلب على الاستبدال يقود السوق.

يعد Bosch وZF Friedrichshafen وSchaeffler وNSK من أفضل اللاعبين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة