حجم سوق إصلاح تصادم السيارات، والمشاركة وتحليل الصناعة، حسب نوع الإصلاح (إصلاحات الخدوش الطفيفة، وإصلاح/استبدال المصد، وإصلاحات الواجهة الأمامية، وإصلاحات الواجهة الخلفية، وإصلاحات الصدمات الجانبية، وأضرار الإطار)، حسب نوع السيارة (سيارات الركاب (سيدان/هاتشباك وسيارات الدفع الرباعي) والمركبات التجارية (LCVs وHCVs))، حسب قناة الخدمة (محلات تصليح معتمدة من صانعي المعدات الأصلية وورش تصليح هياكل السيارات العامة)، حسب دفع المركبات (ICE، وPHEV، والكهرباء)، حسب الحل (الخدمة وقطع الغيار)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

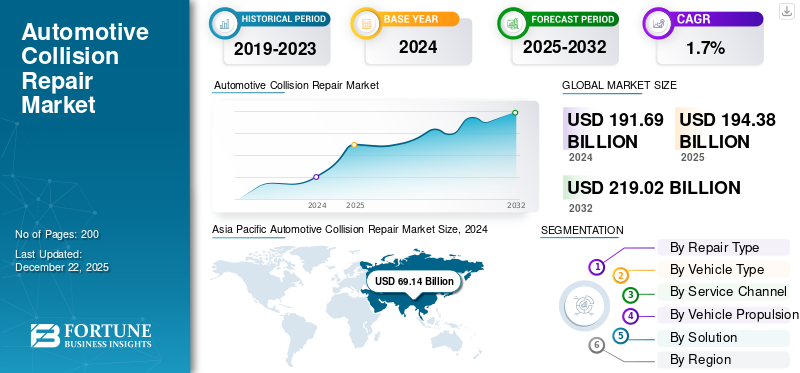

بلغت قيمة السوق العالمية لإصلاح تصادم السيارات 194.38 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 197.25 مليار دولار أمريكي في عام 2026 إلى 228.23 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 1.84٪ خلال الفترة المتوقعة. وسيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة بلغت 36.19% في عام 2025.

يشير إصلاح تصادم السيارات إلى تصحيح جسم السيارة وهيكلها وميزات السلامة بعد اصطدام السيارة أو تعرضها لاصطدام أو حادث. يتم الإصلاح للحفاظ على سلامة السيارة وحماية الركاب.

يحرك العدد المتزايد من المركبات على الطريق السوق العالمية، حيث يؤدي وجود المزيد من المركبات على الطرق إلى زيادة الحوادث والاصطدامات. إن التعقيد المتزايد للمركبات الحديثة، والذي يتطلب تقنيات إصلاح خاصة، يؤدي إلى تطور السوق. الفشل في تشغيل المركبات ذاتية القيادة، مثل المركبات ذاتية القيادةسيارات الأجرة، كما يلبي احتياجات السوق. علاوة على ذلك، أدى تأثير التأمين إلى تحويل المستهلكين إلى إصلاح سياراتهم في كثير من الأحيان، والمطالبة بالتأمين، وبالتالي زيادة الطلب في السوق خلال الفترة المتوقعة.

ومن بين اللاعبين الرئيسيين في السوق كل من Caliber Collision وGerber Collision وService King Collision وغيرها. تركز هذه الشركات على تطوير تقنيات الإصلاح والأتمتة وتحسين جودة الخدمة. يلعب تقليل وقت الإصلاح والتدريب على المهارات دورًا حاسمًا في تطوير السوق ويخلق ميزة تنافسية بين اللاعبين العاملين في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق إصلاح تصادم السيارات

- حجم السوق عام 2025: 194.38 مليار دولار أمريكي

- حجم السوق عام 2026: 197.25 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 228.23 مليار دولار أمريكي

- معدل النمو السنوي المركب: 1.84% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق إصلاح تصادم السيارات بحصة بلغت 36.19٪ في عام 2025.

- ومن المتوقع أن يستحوذ قطاع سيارات الركاب على 74.28% من حصة السوق في عام 2026.

- ومن المتوقع أن يستحوذ قطاع ورش إصلاح هياكل السيارات العامة على 57.93% من حصة السوق العالمية في عام 2026.

آسيا والمحيط الهادئ

حققت منطقة آسيا والمحيط الهادئ إيرادات بقيمة 70.34 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 71.61 مليار دولار أمريكي في عام 2026

أمريكا الشمالية

استحوذت أمريكا الشمالية على 33.23٪ من السوق العالمية في عام 2025 ومن المتوقع أن تصل إلى 65.66 مليار دولار أمريكي في عام 2026.

أوروبا

استحوذت أوروبا على 15.82% من الإيرادات العالمية في عام 2025 ومن المتوقع أن تصل إلى 30.96 مليار دولار أمريكي في عام 2026.

نحن.

من المتوقع أن يصل سوق إصلاح تصادم السيارات في الولايات المتحدة إلى 56.03 مليار دولار أمريكي بحلول عام 2026.

اليابان

من المتوقع أن يصل حجم سوق إصلاح تصادم السيارات في اليابان إلى 14.99 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

ديناميات السوق

محركات السوق

زيادة عدد المركبات على الطرق يدفع نمو السوق

مع زيادة عدد المركبات على الطريق، يزداد أيضًا عدد الحوادث والاصطدامات. يتسبب الأشخاص عند التقاطعات التي لا يتم تركيب إشارات المرور فيها أو التي لا تعمل بشكل صحيح في اصطدام المركبات عدة مرات. يؤدي وجود المزيد من المركبات على الطريق إلى زيادة حركة المرور، مما يؤدي أحيانًا إلى الاصطدام بالمركبة التي أمامك، أو في بعض الأحيان بجانبها. ويتسبب ذلك في تلف السيارة، الأمر الذي يتطلب إصلاح التصادم للحفاظ على السيارة وإبقائها قيد التشغيل. مع زيادة عدد المركبات، يزداد أيضًا عدد المركبات المطلوب إصلاحها، وهو ما من المتوقع أن يؤدي إلى نمو سوق إصلاح تصادم السيارات خلال الفترة المتوقعة. وبحسب OICA، تم بيع حوالي 95.3 مليون مركبة في عام 2024، بزيادة قدرها 2.7٪ مقارنة بالعام السابق 2023، الذي سجل بيع مركبات قدره 92.9 مليون وحدة.

يؤدي اعتماد المركبات الكهربائية إلى تقدم السوق

في الآونة الأخيرة، شهدت صناعة السيارات الكهربائية نموا كبيرا في سوق السيارات بشكل عام. يقوم العديد من مشغلي الأساطيل في مختلف الصناعات بدمج السيارات الكهربائية لتحقيق أهداف الاستدامة والانبعاثات الصفرية. على سبيل المثال، في يناير 2025، أضافت أمازون 140 مركبة كهربائية إلى شبكة التوصيل الخاصة بها. ويشمل ذلك حوالي 120 شاحنة مرسيدس-بنز eActros 600 وثماني شاحنة فولفو FMبطاريةالشاحنات الكهربائية. علاوة على ذلك، يركز مقدمو خدمات إصلاح الاصطدامات على تطوير تقنياتهم لتلبية الاعتماد المتزايد على السيارات الكهربائية على الطريق، مما يؤدي إلى تقدم السوق خلال الفترة المتوقعة.

الفشل في تشغيل المركبات ذاتية القيادة يدفع نمو السوق

في بعض البلدان، لم يتم تشغيل السيارات ذاتية القيادة بعد. ومع ذلك، في الاقتصادات الكبرى التي يتم فيها استخدام المركبات ذاتية القيادة بالكامل، لا يزال هناك احتمال حدوث مشكلات واضطرابات في تدفق حركة المرور، مما قد يؤدي إلى وقوع حوادث وتصادمات. على سبيل المثال، في يونيو 2025، اختبرت شركة تسلا سيارة أجرة آلية في تكساس. واجهت السيارة العديد من المشكلات، مثل الدخول في المسار الخطأ، أو إسقاط الركاب في منتصف الطرق ذات الحارات المتعددة أو عند التقاطع، والفرملة المفاجئة، والقيادة فوق الرصيف، والسرعة. عند أحد التقاطع، اهتزت عجلة قيادة السيارة فجأة، واتجهت السيارة مباشرة إلى التقاطع، بدلاً من الانعطاف يسارًا إلى الاتجاه المطلوب. يمكن أن تؤدي هذه الأحداث إلى فوضى مرورية وحدوث تصادمات متعددة.

قيود السوق

زيادة تعقيد المركبات يعيق نمو السوق

تعمل شركات تصنيع المعدات الأصلية الكبرى على تطوير مركبات حديثة تشتمل على العديد من الميزات مثل ADAS وغيرها. مكونات مثلأجهزة استشعار الراداروكاميرات الحفاظ على المسار، وفرامل الطوارئ التلقائية تتطلب معايرة متخصصة بعد الاصطدام، مما يزيد من تكلفة السيارة ووقت الإصلاح. تم تجهيز جسم السيارة بعدة أجهزة استشعار، والتي تتضرر أيضًا بسبب الاصطدام. يشكل تركيب أجهزة الاستشعار، مع تكوين OEM، تحديًا لمحلات التصليح، مما يعيق التطور في السوق. وفقًا لـ AAA، من المقدر أن يصل متوسط تكلفة استبدال مكونات أنظمة مساعدة السائق المتقدمة (ADAS) من إصلاح بسيط للتصادم الأمامي إلى 1,540 دولارًا أمريكيًا، وهو ما يمثل 13.2% من إجمالي تكلفة الإصلاح، والتي تبلغ 11,708 دولارًا أمريكيًا.

فرص السوق

يوفر الواقع المعزز والأتمتة في تقنيات الإصلاح فرصة للسوق

وبمساعدة الواقع المعزز، يستطيع الفنيون تصور المكونات الداخلية للسيارة، مما يساعد على تشخيص المشكلات وإيجاد حلول فعالة للإصلاحات. تقوم التكنولوجيا بتوجيه المصلحين خطوة بخطوة لتنفيذ الإجراءات المعقدة بدقة. وهذا يساعد اللاعبين في السوق على مواجهة التحديات الرئيسية، والتي تشمل فجوة المهارات بين العاملين في مجال إصلاح المركبات الحديثة. بالإضافة إلى ذلك، يعتمد العديد من اللاعبين الرئيسيين في السوق أدوات آلية في ورشة العمل لأتمتة الخدمات القياسية مثل الطلاء والطلاء ومحاذاة العجلات والمعايرة وغيرها بشكل فعال وأكثر دقة. وهذا يوفر فرصة عظيمة للسوق للتطور خلال الفترة المتوقعة.

تحديات السوق

فجوة المهارات بين العمال تشكل تحديات في السوق

يتم تطوير المركبات اليوم بتقنيات متقدمة وتكامل معقد للمكونات، مما يجعل من الصعب على المتاجر العمل عليها. ولهذا يتطلب الأمر عمالة ذات مهارات عالية تتمتع بالخبرة في السيارة ومكوناتها، ويمكنها إصلاحها بكفاءة مع توفير الوقت. ومع ذلك، يشهد السوق نقصًا في العمالة الماهرة، مما يشكل تحديًا كبيرًا لأصحاب ورش التصليح. تقنيات مثل ADAS، التي تحتوي على مكونات تشمل الكاميرات والرادارات،أجهزة الاستشعاروغيرها، تحتاج إلى شخص متخصص مناسب، ونقصه يمنع نمو السوق.

اتجاهات سوق إصلاح تصادم السيارات

الإصلاح الذي يقوده التأمين يزيد الطلب على السوق

لقد فرضت الحكومات أو السلطات المخصصة للنقل البري على مالكي المركبات تأمين سياراتهم، وسيتم معاقبة الفشل في القيام بذلك أو تجديد التأمين. ونتيجة لذلك، لاحظ السوق زيادة في عدد الأشخاص الذين يشترون التأمين على المركبات ويستخدمونه لإصلاح سياراتهم دون تردد بشأن قيود التكلفة. تقوم العديد من شركات التأمين التي تقدم التأمين على المركبات بتوسيع شراكاتها مع ورش العمل داخل البلدان لتقديم خدمات فعالة لعملائها للاستفادة من مزايا التأمين. وبالتالي، يميل أصحاب المركبات المؤمن عليها إلى إصلاح مركباتهم بعد الاصطدامات، مما يدفع بشكل كبير إلى اعتمادها في السوق. في يونيو 2025، تم تقديم مشروع قانون مجلس الشيوخ في ميشيغان رقم 328، والذي يقترح تخفيضًا إلزاميًا لأقساط التأمين على السيارات بنسبة 10٪ على السياسات الجديدة والمتجددة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير التعريفات

التعريفة الجمركية تعطل سلسلة التوريد وتؤخر عملية الإصلاح

التعريفة الجمركية التي تفرضها الولايات المتحدة على استيراد البضائع من جميع أنحاء العالم تعطل سلاسل التوريد، مما يؤدي إلى تأخير إصلاح المركبات. تؤدي فترة الانتظار الأطول للحصول على قطع الغيار إلى زيادة تكلفتها، مما يؤثر على المشغلين ويثني المستهلكين عن الإصلاح. وفي يونيو 2025، فرضت الولايات المتحدة تعريفة بنسبة 25% على واردات السيارات وقطع الغيار، مما أدى إلى خلق مشكلة في سلسلة التوريد في صناعة الإصلاح.

تحليل التجزئة

حسب نوع الإصلاح

أدى ركن السيارة الخلفي والاصطدام الخلفي بالمركبات الأخرى إلى تعزيز نمو قطاع الإصلاحات الخلفية

يتم تصنيف قطاع السوق حسب نوع الإصلاح إلى إصلاحات الخدوش الطفيفة، وإصلاح/استبدال المصد، وإصلاحات الواجهة الأمامية، وإصلاحات الواجهة الخلفية، وإصلاحات الصدمات الجانبية، وتلف الإطار.

من المتوقع أن يحتفظ قطاع إصلاحات الواجهة الخلفية بأكبر حصة سوقية تبلغ 30.57٪ في عام 2026 وأن يواصل هيمنته خلال الفترة المتوقعة. كثيراً ما تصطدم المركبات أثناء القيادة للخلف والوقوف العكسي، وتأثير المركبات القادمة من الخلف في حالة الفرملة المفاجئة. الهياكل الخلفية ليست قوية مثل الهيكل الأمامي، مما يؤدي إلى تأثر الطرف الخلفي بشكل أكبر، مما يولد الطلب على الإصلاحات الخلفية خلال هذه الفترة.

من المتوقع أن ينمو قطاع إصلاحات الواجهة الأمامية بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. يؤدي التحضر السريع والازدحام المروري والعبور العنيف للتقاطعات إلى اصطدام المركبات ببعضها البعض من اتجاهات مختلفة، مثل الاصطدام بعظمة T أو الاصطدام وجهاً لوجه، مما يؤدي إلى إتلاف الأجزاء الأمامية للمركبات، والتي تحتاج إلى إصلاح بعد ذلك. وفقًا لـ AAA، ساهم تشتيت انتباه السائق وعدم انتباهه بنسبة 8% إلى 12% من حوادث القطر. علاوة على ذلك، فإن الانسداد المفاجئ على الطرق أثناء القيادة بسرعة عالية يسبب أضرارًا كبيرة للمركبات، مما يزيد الطلب على هذا القطاع خلال الإطار الزمني المتوقع.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع السيارة

أدى ارتفاع ملكية المركبات بين الأفراد إلى هيمنة سيارات الركاب على السوق

ويتميز السوق بنوع المركبات إلى سيارات الركاب والمركبات التجارية. يشمل قطاع سيارات الركاب سيارات السيدان/الهاتشباك وسيارات الدفع الرباعي؛ يشمل قطاع المركبات التجارية المركبات التجارية الخفيفة (LCVs) ومركبات النقل الثقيل (HCVs).

من المتوقع أن يحتفظ قطاع سيارات الركاب بحصة سوقية مهيمنة تبلغ 74.28٪ في عام 2026 وأن يتطور بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة. يقود القطاع الفرعي لسيارات الدفع الرباعي ضمن سيارات الركاب أكبر حصة في السوق طوال الإطار الزمني المتوقع. ويعود نمو هذا القطاع إلى زيادة ملكية المركبات. أدى ارتفاع الدخل المتاح إلى خلق اهتمام بين المستهلكين لشراء سياراتهم الخاصة. ونتيجة لذلك، زادت حركة مرور المركبات على الطريق، مما أدى إلى زيادة الميل إلى وقوع الحوادث والتصادمات. وبالتالي، فإن زيادة ملكية المركبات بين الأفراد تدفع نمو هذا القطاع خلال الفترة المتوقعة. وفي عام 2024، بحسب منظمة التعاون الإسلامي، حوالي 67.5 مليون سيارات الركابوشهدت مبيعات السيارات، بما في ذلك سيارات الهاتشباك والسيدان والسيارات الرياضية متعددة الاستخدامات، ارتفاعاً بنحو 3.3% مقارنة بعام 2023 الذي بلغ 65.4 مليوناً.

يمتلك قطاع المركبات التجارية حصة مستدامة من السوق. تمتلك HCVs حصة أغلبية في هذا القطاع. غالبًا ما تواجه المركبات التجارية صعوبة في التنقل عبر حركة المرور وعلى الطرق المزدحمة. تشهد هذه المركبات التي تسير على طرق مسافات طويلة مثل الطرق السريعة اصطدامات من الخلف بالسيارات المسرعة، ويتسبب فشل الفرامل في حدوث اصطدامات من الأمام. وهذا يطور الحاجة إلى إصلاح أجسام المركبات التجارية بعد الاصطدام لسهولة تشغيل المركبات.

بواسطة قناة الخدمة

التوافر الواسع، وانخفاض تكلفة الإصلاح، والمرونة في نماذج المركبات يقود إلى هيمنة قطاع ورش إصلاح هياكل السيارات العامة

ينقسم السوق حسب قناة الخدمة إلى ورش إصلاح معتمدة من صانعي القطع الأصلية (OEM) ومحلات إصلاح هياكل السيارات العامة.

من المتوقع أن يهيمن قطاع ورش إصلاح هياكل السيارات العامة على السوق بنسبة 57.93% في عام 2026. وتقع هذه المحلات في مجموعة من المواقع داخل المنطقة، وتوفر تكاليف إصلاح أقل، ويمكنها خدمة جميع ماركات وموديلات المركبات. وهي منتشرة بشكل خاص في المناطق النامية حيث يؤدي المستهلكون الذين يهتمون بالتكلفة وقاعدة كبيرة من المركبات القديمة إلى زيادة الطلب. تلبي هذه المتاجر أيضًا احتياجات المركبات التي لم تعد خاضعة للضمان، مما يجعلها الخيار المفضل لقاعدة واسعة من العملاء، مما يعزز هيمنة السوق.

حافظت محلات الإصلاح المعتمدة من صانعي المعدات الأصلية على حصة مستدامة من السوق في عام 2024. ومن المتوقع أن تكون هذه المحلات هي القطاع الأسرع نموًا، مدفوعة بالاستخدام المتزايد للتقنيات المتقدمة مثل أنظمة مساعدة السائق المتقدمة والمركبات الكهربائية والمواد خفيفة الوزن، والتي تتطلب أدوات متخصصة وفنيين مدربين. تعمل شركات تصنيع المعدات الأصلية وشركات التأمين على الترويج للمرافق المعتمدة لضمان جودة الإصلاح والسلامة والامتثال للضمان، خاصة في الأسواق المتقدمة حيث يتزايد تفضيل العملاء للخدمة المدعومة بالعلامة التجارية. في سبتمبر 2024، تم افتتاح ProColor Collision Adams، وهو مركز Lee's Collision سابقًا في آدامز، كاليفورنيا، كأول موقع من بين ثلاثة مواقع امتياز مخطط لها. المتجر حاصل على شهادة I-CAR Gold وحاصل على شهادات MOPAR وHyundai وKia، ويقدم خدمة إصلاح التصادم المتقدمة وعلاقات قوية مع شركات التأمين.

عن طريق دفع المركبات

كان قطاع ICE في المقدمة بسبب بنيته التحتية الراسخة

ينقسم السوق حسب دفع المركبات إلى ICE وPHEV والكهرباء.

سيطر قطاع ICE على السوق في عام 2024. وتتمتع مركبات ICE بميزة على السيارات الكهربائية نظرًا لبنيتها التحتية الراسخة وسهولة صيانتها وإصلاحها. ونتيجة لذلك، لا يزال العديد من الأشخاص يفضلون سيارات ICE، مما يعزز هيمنة هذا القطاع عالميًا. إن الاقتصادات النامية حيث تكون مركبات ICE أكثر تفضيلاً بسبب الراحة وسهولة الإصلاح هي التي تدفع نمو هذا القطاع خلال الفترة المتوقعة.

من المتوقع أن يتطور قطاع الكهرباء بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة 2026-2034. على الرغم من البنية التحتية الراسخة لمركبات ICE، إلا أن السيارات الكهربائية تكتسب شعبية بسبب كفاءتها التشغيلية. مشغلو الأساطيل التجارية، من أجل تحقيق أهداف الاستدامة، يعتمدون السيارات الكهربائية. إلى جانب ذلك، تعمل ورش التصليح الكبرى على تطوير التقنيات والمهارات اللازمة لتلبية احتياجات إصلاحات تصادم السيارات الكهربائية، مما يدفع إلى اعتماد المركبات الكهربائية في السوق. وفقا لوكالة الطاقة الدولية، مبيعات الضوء الكهربائي المركبات التجاريةوارتفع عدد المركبات الكهربائية الخفيفة (eLCV) بنحو 40% عام 2024 ليصل إلى 6 ملايين وحدة بحصة 7% مقارنة بـ 5% عام 2023.

بالحل

الحاجة المتزايدة لمكونات بديلة تعزز نمو قطاع الأجزاء

ينقسم السوق إلى قطاع الحلول حسب الخدمة والأجزاء.

من المتوقع حاليًا أن تهيمن الأجزاء على حصة سوقية تبلغ 52.13% في عام 2026، وذلك بسبب التكلفة العالية والحاجة الماسة لاستبدال المكونات مثل المصدات والأضواء والزجاج الأمامي وألواح الجسم في معظم إصلاحات الاصطدام. تشكل قطع الغيار الأصلية وما بعد البيع والأجزاء المعاد تدويرها جزءًا كبيرًا من نفقات الإصلاح. وبالتالي، فإن تكرار استبدال الأجزاء، خاصة مع زيادة الحوادث البسيطة وأساطيل المركبات القديمة، يؤدي إلى هيمنة هذا القطاع.

من المتوقع أن يرتفع قطاع الخدمات بمعدل نمو سنوي مركب قدره 2.0٪ خلال الفترة المتوقعة 2026-2034. ويعود هذا النمو إلى التعقيد المتزايد للمركبات، التي تتطلب عمالة ماهرة وتشخيصات ومعايرتها. مع تطور التكنولوجيا، أصبحت خدمات الإصلاح أكثر تخصصًا، مما يزيد من الطلب على العمالة والتكاليف. بالإضافة إلى ذلك، تسعى شركات التأمين ومصنعي المعدات الأصلية إلى تحقيق جودة خدمة عالية وإصلاحات معتمدة، مما يؤدي إلى تسريع نمو هذا القطاع خلال الإطار الزمني المتوقع.

التوقعات الإقليمية لسوق إصلاح تصادم السيارات

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

[يوJkTclDWx]

في عام 2025، بلغ سوق آسيا والمحيط الهادئ 70.34 مليار دولار أمريكي، وهو ما يمثل 36.19% من الطلب العالمي، ومن المتوقع أن ينمو إلى 71.61 مليار دولار أمريكي في عام 2026. وتتكون المنطقة من مبيعات قوية للسيارات، حيث تمتلك الصين الحصة الأكبر. يعد التحضر المتزايد وسلوك السائقين من العوامل الرئيسية لنمو السوق الإقليمية. تشهد الهند زيادة في القيادة تحت تأثير الكحول، والغضب على الطرق، وغيرها من العوامل التي تؤدي إلى تصادم المركبات وحوادثها. على سبيل المثال، في يوليو 2024، تم حجز حوالي 12000 شخص بسبب القيادة تحت تأثير الكحول، وشهدت زيادة بنسبة 27% تقريبًا مقارنة بالعام السابق. تعد المخالفات المرورية، مثل القيادة في الاتجاه الخاطئ، مما يؤدي إلى الاصطدام المباشر بالمركبات في الاتجاه المعاكس، من العوامل المشتركة التي تدفع نمو السوق في المنطقة. ومن المتوقع أن يصل سوق اليابان إلى 14.99 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 22.55 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 18.08 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

وصل السوق في أمريكا الشمالية إلى 64.6 مليار دولار أمريكي في عام 2025، وهو ما يمثل 33.23% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 65.66 مليار دولار أمريكي في عام 2026. ويعزى نمو السوق في المقام الأول إلى الظروف الجوية المفاجئة التي تؤثر على سطح الطرق. في فصل الشتاء القاسي، تُغطى الطرق بطبقات من الجليد، مما قد يتسبب في انزلاق المركبات في حالة الفرملة المفاجئة. وهذا بدوره يؤدي إلى وقوع حوادث واصطدامات تحتاج إلى إصلاح إضافي. علاوة على ذلك، يعمل اللاعبون الرئيسيون في السوق على تطوير تقنياتهم لتلبية الابتكارات المتزايدة في المركبات الحديثة، الأمر الذي يغذي أيضًا نمو السوق في المنطقة.

تمتلك الولايات المتحدة الحصة الأكبر من منطقة أمريكا الشمالية. من المتوقع أن يصل سوق الولايات المتحدة إلى 56.03 مليار دولار أمريكي بحلول عام 2026. ويرجع ذلك إلى هيمنة مبيعات المركبات وسهولة استخدامها على الطرق. تواجه المدن المزدحمة مثل نيويورك وغيرها حركة مرورية بسبب التحضر، مما يؤدي إلى وقوع الحوادث والاصطدامات. علاوة على ذلك، فإن فصل الشتاء القاسي في البلاد يجعل الطرق زلقة، مما يؤدي إلى سوء التعامل مع السيارة، مما يسبب تلف السيارة، مما يخلق الحاجة إلى إصلاح تصادم السيارات في البلاد.

أوروبا

ساهمت أوروبا بحوالي 30.74 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 15.82%، ومن المتوقع أن تصل إلى 30.96 مليار دولار أمريكي في عام 2026. غالبًا ما تكون الشوارع والطرق الضيقة في الدول الأوروبية، مما يؤدي إلى مشكلات مرورية واصطدامات طفيفة بين المركبات. المنطقة تتبنى بقوةالمركبات الكهربائية، وخلق فرص النمو في قطاع إصلاح تصادم السيارات الكهربائية. علاوة على ذلك، تتمتع ألمانيا بحدود أعلى للسرعة على الطرق، وهو ما يتناسب أيضًا مع سبب حوادث المركبات والاصطدامات. وهذا يغذي الطلب في السوق في المنطقة. وفقًا للسفارة والقنصليات الأمريكية في ألمانيا، تبلغ حدود السرعة في المدن والبلدات 50 كيلومترًا في الساعة و100 كيلومتر على الطريق السريع ما لم يتم وضع علامة أخرى على أنها "لا يوجد حد للسرعة على الطريق السريع"، على الرغم من أن السلطات الألمانية توصي بسرعة قصوى تبلغ 130 كيلومترًا في الساعة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 4.69 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 5.53 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

سجلت بقية دول العالم حجم سوق قدره 28.7 مليار دولار أمريكي في عام 2025، لتستحوذ على 14.76% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 29.02 مليار دولار أمريكي في عام 2026. ويضم باقي العالم أمريكا الجنوبية والشرق الأوسط والمناطق الفرعية الأفريقية. تساهم ظروف الطرق السيئة في أجزاء كثيرة من المنطقة في ارتفاع معدلات الحوادث، مما يزيد الطلب على إصلاحات التصادم. وقد أدى ارتفاع مستويات دخل الطبقة المتوسطة والتوسع الحضري إلى تزايد عدد المركبات على الطريق، مما أدى إلى زيادة مخاطر الحوادث والطلب على الإصلاحات في المنطقة.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في السوق

تعمل الشراكات مع شركات التأمين وشركات تصنيع المعدات الأصلية على تعزيز الميزة التنافسية

تتميز صناعة إصلاح تصادم السيارات العالمية بقدرة تنافسية عالية ومجزأة، مع وجود العديد من اللاعبين المحليين والدوليين. وتشمل الشركات الرئيسية Caliber Collision، وGerber Collision، وService King Collision، وغيرها من الشركات التي تقود السوق العالمية. تعتمد المنافسة على التقدم التكنولوجي، وكفاءة التكلفة، والشراكات الإستراتيجية مع شركات التأمين ومصنعي المعدات الأصلية. يركز اللاعبون على توسيع شبكات الخدمة الخاصة بهم، والاستثمار في أدوات الإصلاح المتقدمة، وتقديم حلول مستدامة مثل طلاء الطلاء الصديق للبيئة. وتظهر اتجاهات الاندماج، خاصة في الأسواق المتقدمة، من خلال عمليات الاندماج والاستحواذ. كما تعمل الرقمنة، وتكنولوجيا المعلومات، وتقييمات الأضرار المستندة إلى الذكاء الاصطناعي على إعادة تشكيل السوق، وتكثيف المنافسة عبر القطاعات.

لمحة عن قائمة شركات إصلاح اصطدام السيارات الرئيسية

- جربر للتصادم والزجاج (كندا)

- تصادم العيار(نحن.)

- أبطال التصادم (الولايات المتحدة)

- ملك الخدمة (الولايات المتحدة)

- التصادم الكلاسيكي (الولايات المتحدة)

- الإصلاح التلقائي (الولايات المتحدة)

- تصادم بروكولور (كندا)

- تصادم VIVE (الولايات المتحدة)

- مجموعة خدمة المركبات(نحن.)

- حق الاصطدام (أيرلندا)

- كار-أو-لاينر (السويد)

- Penske Collision Repair (الولايات المتحدة)

- تصادم جراهام(نحن.)

تطورات الصناعة الرئيسية

- في يونيو 2025،استحوذت VIVE Collision على متجر Lamon Auto Body Shop في جبل هولي، نيوجيرسي، وأعادت تسميتها إلى Lamon Auto Body Powered by VIVE. تخطط VIVE لاستثمارات كبيرة في تدريب الفنيين والمعدات وشهادات OME لتحسين جودة الإصلاح ومعايير الخدمة. تعمل عملية الاستحواذ على توسيع بصمة VIVE في الشمال الشرقي، مما يدعم الأسواق بمراكز إصلاح التصادم المعتمدة المحدودة.

- في يونيو 2025،توسعت شركة Classic Collision في ألاباما من خلال الاستحواذ على شركة Advanced Collision of Semmes, Inc.، وهو متجر مملوك محليًا يتمتع بأكثر من 23 عامًا من الخدمة ويتمتع بسمعة طيبة في النزاهة وجودة التصنيع وخدمة العملاء المناسبة للعائلة. ويعزز هذا الاستحواذ حضور كلاسيك الإقليمي ويكمل شبكتها المكونة من 339 منشأة على مستوى البلاد، مما يعزز جذور المجتمع والخبرات الموثوقة.

- في يونيو 2025،استحوذت VIVE Collision على Lund Collision. وقد ساهمت المنشأة المعتمدة من I-CAR، والتي تبلغ مساحتها 11000 قدم مربع، في مضاعفة الإيرادات تقريبًا من خلال الاستثمارات في المعدات الحديثة، وتطوير القوى العاملة، والتدريب الداخلي في شركات التأمين. وتتوافق عملية الاستحواذ مع استراتيجية التوسع الشمالية الشرقية لشركة VIVE، مما يعزز قدرات الإصلاح المتقدمة والتطوير الفني عبر شبكة MSO الإقليمية المتنامية.

- في يونيو 2025،توسعت Wren's Collision إلى 18 موقعًا من خلال الاستحواذ على Ray's Collision في كولومبوس. تقدم المنشأة ذات العلامة التجارية الجديدة، ذات الموقع المركزي، خدمات إصلاح التصادم الكاملة، مثل إصلاح الإطار، والطلاء، وإعادة الصقل، ودعم مطالبات التأمين.

- في سبتمبر 2024،تم تصنيف I-CAR كمركز تدريب مهني مسجل وحصلت على منحة التدريب المهني من وزارة العمل الأمريكية لبناء أمريكا. يتضمن ذلك تمويلًا يزيد عن 7 ملايين دولار أمريكي على مدار أربع سنوات لتوسيع برامج التدريب المهني المسجلة (RAPs) في مجالات إصلاح التصادمات عالية الطلب. ستعمل المبادرة على تعزيز البرامج التعليمية، وتقليل النقص في الفنيين، وتوحيد التدريب عبر مراكز الإصلاح.

تحليل الاستثمار والفرص

الابتكار في تكنولوجيا الإصلاح وتوسيع السوق يجذب فرص الاستثمار

يقدم سوق إصلاح تصادم السيارات العالمي فرصًا استثمارية قوية مدفوعة بارتفاع ملكية المركبات وزيادة حوادث الطرق والطلب على حلول الإصلاح. ينجذب المستثمرون إلى الابتكارات مثل التشخيص الذي يعمل بالذكاء الاصطناعي، والطباعة ثلاثية الأبعاد للأجزاء، ومواد الإصلاح الصديقة للبيئة. إمكانات النمو ملحوظة في الأسواق الناشئة مثل أمريكا الجنوبية والشرق الأوسط وآسيا والمحيط الهادئ، حيث تتوسع أساطيل المركبات بسرعة. تكتسب الاستثمارات الإستراتيجية في المنصات الرقمية وخدمات إصلاح الأجهزة المحمولة ومراكز الإصلاح المعتمدة من قبل OEM زخمًا. بالإضافة إلى ذلك، توفر الشراكات مع شركات التأمين ومشغلي الأساطيل تدفقات إيرادات متكررة. إن التحول نحو السيارات الكهربائية والمتصلة بالإنترنت يفتح آفاقًا جديدة للاستثمار في خدمات الإصلاح المتخصصة.

تغطية التقرير

يحلل تقرير سوق إصلاح تصادم السيارات العالمي السوق بعمق. وهو يسلط الضوء على الجوانب الحاسمة مثل الشركات البارزة، ونطاق السوق، والمشهد التنافسي، ونوع الإصلاح، ونوع السيارة، وقناة الخدمة، ودفع المركبات، والحلول. وإلى جانب ذلك، توفر تقارير أبحاث السوق نظرة ثاقبة لاتجاهات السوق وتسلط الضوء على التطورات الصناعية الهامة. بالإضافة إلى الجوانب المذكورة سابقا، يشمل التقرير عدة عوامل تساهم في نمو السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 1.84% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع الإصلاح

حسب نوع السيارة

بواسطة قناة الخدمة

عن طريق دفع المركبات

بالحل

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights إن قيمة السوق العالمية بلغت 197.25 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 228.23 مليار دولار أمريكي بحلول عام 2034.

سيظهر السوق معدل نمو سنوي مركب قدره 1.84٪ خلال الفترة المتوقعة (2026-2034).

ومن خلال قناة الخدمة، سيطر قطاع ورش إصلاح هياكل السيارات العامة على السوق العالمية.

إن العدد المتزايد من المركبات على الطرق، وسلوك السائقين، والتحضر، والمخالفات المرورية، والطقس الذي يؤثر على الطرق يؤدي إلى حدوث تصادمات، وبالتالي توليد الطلب على الإصلاحات. علاوة على ذلك، فإن اعتماد المركبات الكهربائية والتقدم في تكنولوجيا الإصلاح مع الأتمتة يدفع نمو السوق.

تقود كل من Caliber Collision وGerber Collision وService King Collision السوق العالمية.

وفي عام 2025، قادت منطقة آسيا والمحيط الهادئ السوق العالمية.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة