حجم سوق السيارات التفاضلية، والمشاركة وتحليل الصناعة، حسب النوع (الترس التفاضلي المفتوح، والترس التفاضلي المحدود الانزلاق (LSD)، والترس التفاضلي المقفل، وتفاضل توجيه عزم الدوران)، حسب نوع القيادة (الدفع بالعجلات الأمامية (FWD)، والدفع بالعجلات الخلفية (RWD)، والدفع الرباعي (AWD)))، حسب نوع السيارة (هاتشباك/سيدان، وسيارات الدفع الرباعي، والمركبات التجارية الخفيفة، والمركبات التجارية الثقيلة)، حسب المكونات (الميكانيكية، الكهروميكانيكية والإلكترونية وغيرها)، والتنبؤات الإقليمية، 2026-2034

حجم سوق السيارات التفاضلية والتوقعات المستقبلية

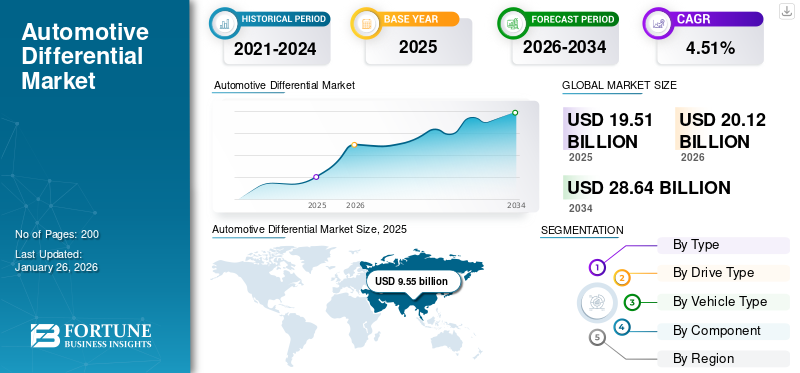

بلغت قيمة حجم سوق السيارات التفاضلية العالمية 19.51 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 20.12 مليار دولار أمريكي في عام 2026 إلى 28.64 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.51٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق السيارات التفاضلية بحصة سوقية بلغت 48.7٪ في عام 2025.

تلعب التروس التفاضلية دورًا حاسمًا في ضمان الانعطاف السلس والاستقرار والجر من خلال السماح للعجلات بالدوران بسرعات مختلفة. يتضمن هذا السوق مجموعة واسعة من الأنواع التفاضلية، مثل الأنظمة المفتوحة، ومحدودة الانزلاق، والقفل، وأنظمة توجيه عزم الدوران، المستخدمة في سيارات الركاب والمركبات الخفيفة.المركبات التجارية، والمركبات الثقيلة. ويرتبط نموها بشكل مباشر بالتقدم في تقنيات نقل الحركة وتحسين أداء السيارة.

يشمل السوق تطبيقات في تكوينات الدفع بالعجلات الأمامية (FWD)، والدفع الخلفي (RWD)، والدفع الرباعي (AWD). ومع التركيز المتزايد على سلامة المركبات، ودقة التعامل، والقدرة على الطرق الوعرة، يستثمر المصنعون في الوحدات التفاضلية المحسنة تقنيًا لتلبية المتطلبات المتطورة لشركات صناعة السيارات العالمية.

من بين اللاعبين الرئيسيين في سوق السيارات التفاضلية Dana Incorporated، وZF Friedrichshafen AG، وGKN Automotive، وEaton Corporation، وBorgWarner، وJTEKT Corporation، وAmerican Axle & Manufacturing. تركز هذه الشركات على توسيع مجموعة منتجاتها من خلال الابتكارات في المواد خفيفة الوزن، والأنظمة التفاضلية الإلكترونية، وحلول مجموعة الحركة المتكاملة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق السيارات التفاضلية

- حجم السوق عام 2025: 19.51 مليار دولار أمريكي

- حجم السوق عام 2026: 20.12 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 28.64 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.51% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق السيارات التفاضلية بحصة 48.70٪ في عام 2025.

- من المتوقع أن يمتلك القطاع التفاضلي المفتوح حصة سوقية تبلغ 52.79٪ في عام 2026.

- ومن المتوقع أن يمثل قطاع الدفع بالعجلات الأمامية (FWD) 51.71% من السوق في عام 2026.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 48.70% من السوق العالمية في عام 2025، بقيمة 9.55 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 9.89 مليار دولار أمريكي في عام 2026.

أوروبا

استحوذت أوروبا على 25.40% من الإيرادات العالمية في عام 2025، حيث تبلغ قيمة السوق 4.96 مليار دولار أمريكي ومن المتوقع أن تصل إلى 5.12 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

استحوذت أمريكا الشمالية على 3.79 مليار دولار أمريكي في عام 2025، وهو ما يمثل 19.60٪ من السوق العالمية، ومن المتوقع أن ينمو إلى 3.88 مليار دولار أمريكي في عام 2026.

نحن.

من المتوقع أن يصل سوق السيارات التفاضلية في الولايات المتحدة إلى 3.09 مليار دولار أمريكي بحلول عام 2026.

اليابان

اليابان: من المتوقع أن يصل سوق السيارات التفاضلية إلى 1.39 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

الطلب المتزايد على سيارات الدفع الرباعي (AWD) والمركبات الرياضية متعددة الاستخدامات (SUV) يؤدي إلى تسريع نمو السوق

يعد الارتفاع في الطلب على سيارات الدفع الرباعي ومركبات الدفع الرباعي أحد أهم محركات النمو في سوق السيارات التفاضلية. يفضل المستهلكون بشكل متزايد المركبات التي توفر مستوى معززًا من السلامة والاستقرار وتعدد الاستخدامات عبر مختلف التضاريس. تعتمد أنظمة الدفع بجميع العجلات (AWD) بشكل كبير على التروس التفاضلية، والتي عادةً ما تكون مزيجًا من التروس التفاضلية المركزية والأمامية والخلفية، لتوزيع عزم دوران المحرك بكفاءة بين جميع العجلات. ويضمن ذلك التحكم الأمثل في الجر والمركبة، خاصة في ظروف الطرق الوعرة أو الطرق الزلقة أو أثناء مناورات المنعطفات. ويتناسب هذا الاتجاه بشكل مباشر مع ارتفاع معدل اعتماد التقنيات التفاضلية المتقدمة. إن قطاع سيارات الدفع الرباعي، الذي يمثل حصة متزايدة من مبيعات السيارات العالمية، وخاصة في منطقة آسيا والمحيط الهادئ وأمريكا الشمالية، دفع مصنعي المعدات الأصلية إلى اعتماد إعدادات متعددة التفاضلية لتعزيز ديناميكيات القيادة. من المرجح أن يؤدي هذا التطور إلى دفع نمو سوق السيارات التفاضلية خلال الفترة المتوقعة.

- في عام 2024، قامت سوبارو وتويوتا بتوسيع تشكيلة سيارات الدفع الرباعي الخاصة بهما بمركبات مجهزة بتروس تفاضلية متقدمة، بما في ذلك التروس التفاضلية المحدودة الانزلاق التي يتم التحكم فيها إلكترونيًا والتلقائية (LSD)، والتي تعمل على تعزيز توزيع الطاقة وتحسين التحكم. ركزت تويوتا على توسيع أنظمة الدفع الرباعي التي يتم التحكم فيها إلكترونيًا، خاصة بالنسبة للنماذج الهجينة، في حين قامت سوبارو بتحسين عروض الدفع الرباعي الهجينة والكهربائية بالكامل.

قيود السوق

التحول نحو السيارات الكهربائية ذات المحاور الإلكترونية المتكاملة قد يحد من نمو السوق

التبني السريع لالمركبات الكهربائية (EV)تعمل على خلق تحول تكنولوجي يتحدى السوق التفاضلية التقليدية. تستخدم العديد من المركبات الكهربائية أنظمة المحرك ذات المحور الإلكتروني أو داخل العجلة، والتي تدمج المحرك وإلكترونيات الطاقة والوظيفة التفاضلية في وحدة واحدة. وهذا يقلل من الحاجة إلى فروق ميكانيكية منفصلة. مع تركيز الشركات المصنعة بشكل متزايد على تبسيط مجموعات نقل الحركة في السيارات الكهربائية لتقليل فقدان الطاقة والوزن، تواجه الشركات المصنعة للترس التفاضلي التقليدي انخفاضًا في الطلب في القطاعات الكهربائية بالكامل. على سبيل المثال، يقوم نظام Tesla Model S Dual Motor بإدارة توزيع عزم الدوران الأمامي والخلفي إلكترونيًا، مما يوفر قوة جر فائقة وتحكم ديناميكي دون الحاجة إلى تفاضليات ميكانيكية. وبالتالي، فإن التحول نحو السيارات الكهربائية ذات المحاور الإلكترونية المدمجة قد يحد من نمو السوق.

فرص السوق

النمو في تطبيقات المركبات التجارية والطرق الوعرة لخلق فرص نمو مربحة

يمثل قطاع المركبات التجارية والطرق الوعرة المتوسع فرصة كبيرة لسوق السيارات التفاضلية. تتطلب المركبات المستخدمة في البناء والتعدين والزراعة والخدمات اللوجستية تروسًا تفاضلية قوية وعالية عزم الدوران للعمل بكفاءة تحت الأحمال الثقيلة والتضاريس الصعبة. تتطلب هذه التطبيقات قوة جر محسنة وقدرة على التحمل ومتانة، مما يدفع مصنعي المعدات الأصلية وموردي المكونات إلى الابتكار في تقنيات القفل والترس التفاضلي محدود الانزلاق. كما تساهم الاستثمارات العالمية المتزايدة في البنية التحتية وأنشطة التعدين في زيادة الطلب على الشاحنات الثقيلة والجرارات ومعدات نقل التربة المجهزة بأنظمة نقل الحركة المتقدمة.

- في عام 2024، كشفت شركة إيتون أنه تم اختيارها من قبل إحدى الشركات المصنعة الكبرى للسيارات الكهربائية لتوفير نظامها التفاضلي المتقدم ELocker لطراز SUV القادم من السيارات الكهربائية والهجينة. يمثل هذا النظام المبتكر خروجًا عن تكوينات PHEV التقليدية، والتي تعتمد عادةً على مزيج من محرك الاحتراق الداخلي (ICE) و محرك كهربائيلقيادة جميع العجلات. وبدلاً من ذلك، تستخدم السيارة الرياضية متعددة الاستخدامات الجديدة محركًا كهربائيًا لتشغيل العجلات الخلفية، في حين يتم تشغيل المحور الأمامي إما بواسطة محرك كهربائي إضافي أو محرك ICE اختياري، مما يوفر قوة جر محسنة وكفاءة ومرونة في نظام نقل الحركة.

اتجاهات السوق التفاضلية للسيارات

يعد الاعتماد المتزايد لأنظمة نقل الحركة الذكية والمتصلة اتجاهًا مهمًا في السوق

تقود الرقمنة المتزايدة للمركبات اتجاهًا رئيسيًا نحو اعتماد الأنظمة التفاضلية الذكية والمتصلة، وتحويل المكونات الميكانيكية التقليدية إلى وحدات ذكية تعتمد على البرمجيات. تدمج المركبات الحديثة الآن وحدات التحكم الإلكترونية (ECUs) وأجهزة الاستشعار وواجهات الاتصال التي تراقب بشكل مستمر توزيع عزم الدوران وسرعة العجلات ومستويات الجر. يتيح ذلك إجراء تعديلات في الوقت الفعلي على التشغيل التفاضلي، مما يعزز استقرار السيارة ودقة التعامل والسلامة العامة في ظل ظروف القيادة الديناميكية. ومع تقدم شركات صناعة السيارات نحو المركبات ذاتية القيادة والمجهزة بنظام مساعدة السائق المتقدم، أصبحت هذه التفاضلات المتصلة ضرورية للتحكم التنبئي وتحسين الطاقة. ومن المتوقع أن يؤدي هذا التطور إلى دفع نمو السوق خلال فترة التنبؤ.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحديات السوق

التقلبات في أسعار المواد الخام واضطرابات سلسلة التوريد تعيق توسع السوق

يواجه سوق السيارات التفاضلية تحديًا كبيرًا بسبب تقلب أسعار المواد الخام والاضطرابات المستمرة في سلسلة التوريد العالمية. تعتمد الأنظمة التفاضلية بشكل كبير على مواد الفولاذ والألمنيوم والسبائك عالية الجودة للتروس والأعمدة والمبيتات. وأي تقلب في أسعار هذه المواد يؤثر بشكل مباشر على تكاليف الإنتاج وهوامش الربح للمصنعين. بالإضافة إلى ذلك، أدى الاعتماد المتزايد للأنظمة التفاضلية الإلكترونية المتقدمة إلى زيادة الاعتماد عليهاأشباه الموصلاتوأجهزة الاستشعار والمكونات الدقيقة، التي تظل عرضة للنقص العالمي والاختناقات اللوجستية، مما يعيق نمو السوق. على سبيل المثال، خلال عام 2023 وأوائل عام 2024، واجه العديد من الموردين الرائدين، بما في ذلك Dana Incorporated وEaton Corporation، تأخيرات في الإنتاج وتصاعد في التكلفة بسبب مشكلات توريد أشباه الموصلات وارتفاع أسعار الصلب. أثرت هذه الاضطرابات على جداول التسليم لمصنعي المعدات الأصلية وأعاقت دورات الابتكار وإطلاق المنتجات الجديدة.

تحليل التجزئة

حسب النوع

التوافق العالي عبر سيارات الركاب يؤدي إلى توسيع القطاع التفاضلي المفتوح

على أساس النوع، يتم تصنيف السوق إلى ترس تفاضلي مفتوح، وتفاضلي محدود الانزلاق (LSD)، وتفاضلي مقفل، وتفاضلي موجه لعزم الدوران.

يهيمن القطاع التفاضلي المفتوح على السوق العالمية، ويرجع ذلك في المقام الأول إلى تكلفته المنخفضة وبساطته الميكانيكية وتوافقه العاليسيارات الركاب,المركبات التجارية الخفيفة، وسيارات الدفع الرباعي للمبتدئين. تعمل التروس التفاضلية المفتوحة على موازنة عزم الدوران بين العجلات بشكل فعال في ظل ظروف القيادة العادية، مما يجعلها مثالية للمركبات التي تعمل على الطرق المعبدة والتضاريس المعتدلة. يتطلب تصميمها الحد الأدنى من الصيانة، مما يوفر ميزة التكلفة لمصنعي المعدات الأصلية الذين يستهدفون الإنتاج بكميات كبيرة في الأسواق الناشئة. ويتم تعزيز هذه الهيمنة بشكل أكبر من خلال التقدم في المواد والهندسة خفيفة الوزن التي تهدف إلى تحسين الأداء والكفاءة والاقتصاد في استهلاك الوقود. ومن المتوقع أن يهيمن القطاع التفاضلي المفتوح على السوق بحصة قدرها 52.79% في عام 2026.

حسب نوع محرك الأقراص

الإنتاج العالي للمركبات المدمجة والمتوسطة الحجم يعزز هيمنة الفئة التفاضلية ذات الدفع بالعجلات الأمامية (FWD)

حسب نوع محرك الأقراص، يتم تقسيم السوق إلى الدفع بالعجلات الأمامية (FWD)، والدفع بالعجلات الخلفية (RWD)، والدفع بجميع العجلات (AWD). يهيمن قطاع الدفع بالعجلات الأمامية (FWD) على سوق السيارات التفاضلية العالمية، مدفوعًا بالإنتاج الواسع النطاق للسيارات المدمجة وسيارات السيدان وسيارات الدفع الرباعي الصغيرة التي تستخدم في المقام الأول تكوينات الدفع الأمامي. توفر مركبات الدفع الأمامي مزايا مثل البنية خفيفة الوزن، وكفاءة أفضل في استهلاك الوقود، وانخفاض تكاليف التصنيع، مما يجعلها الخيار المفضل لشركات صناعة السيارات في الأسواق الحساسة للتكلفة. بالإضافة إلى ذلك، تعمل أنظمة الدفع الأمامي على تبسيط تصميم السيارة من خلال دمج المحرك وناقل الحركة على نفس المحور، مما يقلل من تعقيد نظام نقل الحركة. وتتعزز هيمنة الدفع الأمامي من خلال تزايد إنتاج المركبات في منطقة آسيا والمحيط الهادئ، وخاصة في الصين والهند واليابان، حيث تمتلك سيارات الركاب المدمجة ومتوسطة الحجم حصة كبيرة. ومن المتوقع أن يهيمن قطاع الدفع بالعجلات الأمامية (FWD) على السوق بحصة قدرها 51.71% في عام 2026.

حسب نوع السيارة

يهيمن قطاع سيارات الدفع الرباعي على السوق مدفوعًا بالطلب المتزايد على مركبات الدفع الرباعي والدفع الرباعي

حسب نوع السيارة، يتم تقسيم السوق إلى هاتشباك/سيدان، وسيارات الدفع الرباعي، والمركبات الخفيفة، والمركبات الثقيلة.

يهيمن قطاع سيارات الدفع الرباعي على سوق السيارات التفاضلية العالمية، ويرجع ذلك أساسًا إلى تفضيل المستهلك المتزايد للمركبات الفسيحة وعالية الأداء والمتعددة الاستخدامات. عادة ما تكون سيارات الدفع الرباعي مجهزة بأنظمة الدفع الرباعي (AWD) أو الدفع الرباعي (4WD)، وكلاهما يتطلب تروس تفاضلية متعددة لإدارة توزيع عزم الدوران بين المحاور الأمامية والخلفية والوسطى. ويساهم هذا التعقيد الميكانيكي المتزايد بشكل مباشر في زيادة الطلب التفاضلي لكل مركبة مقارنة بسيارات السيدان أو الهاتشباك. تستمر الشعبية المتزايدة لسيارات الدفع الرباعي في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ في تعزيز أحجام الإنتاج. على سبيل المثال، في فبراير 2024، أعلنت شركة تويوتا موتور عن مبيعات قياسية لسيارات الدفع الرباعي في الأسواق العالمية، مدفوعة بطرازي RAV4 وهايلاندر، وكلاهما يتميز بأنظمة تفاضلية متقدمة لتحسين الجر والتحكم. ومن المتوقع أن يقود قطاع سيارات الدفع الرباعي السوق، حيث سيساهم بنسبة 43.64% عالميًا في عام 2026.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب المكون

يتصدر قطاع المكونات الميكانيكية صدارته بسبب استخدامه على نطاق واسع في مركبات ICE التقليدية

استنادًا إلى المكونات، يتم تقسيم السوق إلى ميكانيكية (التروس والعلبة والمحامل)، وكهروميكانيكية (القابض والمشغل)، وإلكترونية (أجهزة الاستشعاروECU)، وغيرها.

يمتلك قطاع المكونات الميكانيكية أكبر حصة في سوق السيارات التفاضلية، ويرجع ذلك أساسًا إلى استخدامه على نطاق واسع في مركبات محركات الاحتراق الداخلي التقليدية (ICE) وتصميمات مجموعة الحركة الفعالة من حيث التكلفة. تظل الأجزاء الميكانيكية مثل التروس المخروطة، والمحامل، والعلب التفاضلية ضرورية لنقل عزم الدوران وتوزيع الطاقة عبر مجموعة نقل الحركة، مما يضمن المتانة والقدرة العالية على التحمل. موثوقيتها المؤكدة وتكاليف صيانتها المنخفضة تجعلها الخيار المفضل لمصنعي المعدات الأصلية، خاصة في سيارات الركاب والمركبات التجارية ذات الإنتاج الضخم. ويدعم الابتكار المستمر في قوة المواد والبنية خفيفة الوزن نمو القطاع. وسيستحوذ القطاع الميكانيكي على 65.83% من حصة السوق في عام 2026.

التوقعات الإقليمية لسوق السيارات التفاضلية

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Automotive Differential Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، استحوذت منطقة آسيا والمحيط الهادئ على 48.70٪ من السوق العالمية، لتصل قيمتها إلى 9.55 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 9.89 مليار دولار أمريكي في عام 2026. وتمتلك منطقة آسيا والمحيط الهادئ أكبر حصة من سوق السيارات التفاضلية العالمية، مدفوعة بكميات إنتاج المركبات المرتفعة، وتوسيع قواعد تصنيع السيارات، والطلب الاستهلاكي القوي على سيارات الركاب ومركبات الخدمات. تعمل دول مثل الصين واليابان والهند وكوريا الجنوبية كمراكز رئيسية للسيارات، حيث يستثمر مصنعو المعدات الأصلية وموردو المستوى الأول بنشاط في تقنيات نقل الحركة المتقدمة. وتدعم هيمنة المنطقة الإنتاج المتزايد لسيارات الدفع الرباعي وسيارات السيدان والمركبات التجارية الخفيفة، التي تستخدم الأنظمة التفاضلية على نطاق واسع لتحسين الجر وكفاءة استهلاك الوقود. بالإضافة إلى ذلك، فإن المبادرات الحكومية التي تشجع التصنيع المحلي، مثل سياسات "صنع في الهند" في الهند وسياسات مركبات الطاقة الجديدة في الصين، تعمل على تعزيز الإنتاج المحلي للتروس التفاضلية ومكونات مجموعة القيادة. ومن المتوقع أن يصل سوق السيارات التفاضلية في اليابان إلى 1.39 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق السيارات التفاضلية في الصين إلى 5.77 مليار دولار أمريكي بحلول عام 2026، ومن المرجح أن يصل سوق السيارات التفاضلية في الهند إلى 0.89 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

استحوذت أمريكا الشمالية على 3.79 مليار دولار أمريكي في عام 2025، وهو ما يمثل 19.60% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 3.88 مليار دولار أمريكي في عام 2026. وتتوسع مناطق أخرى، بما في ذلك أمريكا الشمالية وأوروبا وبقية العالم، بشكل مطرد. تمثل أمريكا الشمالية وأوروبا أسواقًا ناضجة وقائمة على الابتكار في مجال السيارات التفاضلية. تستفيد أمريكا الشمالية من الطلب القوي على سيارات الدفع الرباعي والشاحنات الصغيرة ومركبات الطرق الوعرة، لا سيما في الولايات المتحدة وكندا، حيث يعتبر الأداء وقدرات القطر من أولويات المستهلك الرئيسية. تعمل شركات صناعة السيارات الرائدة مثل Ford و General Motors و Stellantis على دمج توجيه عزم الدوران المتقدم والتروس التفاضلية محدودة الانزلاق في محرك ICE. من المتوقع أن يصل سوق السيارات التفاضلية في الولايات المتحدة إلى 3.09 مليار دولار أمريكي بحلول عام 2026.

أوروبا

بلغت قيمة السوق الأوروبية 4.96 مليار دولار أمريكي في عام 2025، مستحوذة على 25.40٪ من الإيرادات العالمية، ومن المتوقع أن تصل إلى 5.12 مليار دولار أمريكي في عام 2026. في أوروبا، يعتمد سوق السيارات التفاضلية على كهربة المركبات، وإنتاج السيارات الفاخرة، ومعايير الانبعاثات الصارمة. تتبنى شركات صناعة السيارات الكبرى مثل BMW، وAudi، وMercedes-Benz بشكل متزايد أنظمة توجيه عزم الدوران لتعزيز الكفاءة والتعامل. ويعمل التركيز القوي على البحث والتطوير والحوافز الحكومية على تسريع نمو السوق الإقليمية. تشهد بقية دول العالم، بما في ذلك أمريكا اللاتينية والشرق الأوسط وأفريقيا، نموًا مدفوعًا بتوسيع عمليات تجميع المركبات والاعتماد المتزايد للمركبات التجارية للتطبيقات الصناعية وتطبيقات البنية التحتية. من المتوقع أن يصل سوق السيارات التفاضلية في المملكة المتحدة إلى 0.68 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق السيارات التفاضلية في ألمانيا إلى 0.99 مليار دولار أمريكي بحلول عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة:

يركز اللاعبون الرئيسيون على التعاون الاستراتيجي لدعم تطوير الجيل التالي من محركات ICE

ويهيمن على سوق السيارات التفاضلية كبار الموردين من المستوى الأول مثل Dana Incorporated، وZF Friedrichshafen AG، وGKN Automotive، وEaton Corporation، وAmerican Axle & Manufacturing (AAM)، وBorgWarner Inc. وتحتفظ هذه الشركات بشراكات قوية مع كبار مصنعي المعدات الأصلية العالميين، بما في ذلك Toyota وFord وBMW وVolkswagen، مما يمكنهم من تقديم حلول مخصصة وعالية الأداء لمجموعة القيادة. تشتمل مجموعة منتجاتها على مجموعة واسعة من الأنظمة التفاضلية، بدءًا من الأنواع المفتوحة والمحدودة الانزلاق إلى نظام توجيه عزم الدوران المتقدم والتروس التفاضلية الإلكترونية.

يتواءم اللاعبون الرئيسيون في السوق بشكل استراتيجي مع اتجاهات الكهربة والرقمنة المستمرة، مما يؤدي إلى تحويل صناعة السيارات. وينصب تركيزها على تعزيز سلاسل التوريد والاستثمار في المواد خفيفة الوزن، إلى جانب تقنيات تكامل وحدات التحكم الذكية المتقدمة، لدعم تطوير الجيل التالي من المحركات الهجينة ومحركات الاحتراق الداخلي (ICE).

قائمة الشركات التفاضلية الرئيسية للسيارات:

- American Axle & Manufacturing, Inc. (AAM) (الولايات المتحدة)

- شركة بورج وارنر (الولايات المتحدة)

- دانا إنكوربوريتد(نحن.)

- شركة إيتون المحدودة(أيرلندا)

- زد إف فريدريشسهافن إيه جي(ألمانيا)

- جي كيه إن للسيارات(GKN PLC) (المملكة المتحدة)

- شركة هيونداي WIA (كوريا الجنوبية)

- شركة JTEKT (اليابان)

- شايفلر تكنولوجيز إيه جي وشركاه كيه جي (ألمانيا)

- شركة لينامار(كندا)

التطورات الصناعية الرئيسية:

- في يوليو 2025،أعلنت شركة BorgWarner أنها حصلت على عقد جديد للترس التفاضلي الكهربائي (eXD) مع شركة تصنيع المعدات الأصلية الصينية الرائدة، مما يمثل توسعًا كبيرًا في محفظة إدارة عزم الدوران الخاصة بها في آسيا. تم تصميم نظام eXD لتحسين الجر والثبات عند المنعطفات وسلامة القيادة من خلال إدارة توزيع عزم الدوران إلكترونيًا بين العجلات اليسرى واليمنى.

- في أبريل 2025،عرضت شركة Dana Incorporated أحدث أنظمة القيادة والحركة المتكاملة بالكامل في معرض Bauma 2025، وهو أحد أكبر المعارض العالمية للبناء والآلات الصناعية. وسلطت الشركة الضوء على حلول مجموعة نقل الحركة Spicer المصممة خصيصًا لمعدات محرك الاحتراق الداخلي (ICE)، والتي تتميز بمحاور عالية المتانة، وناقلات حركة، وأنظمة تفاضلية مصممة لتحسين الكفاءة وتوصيل الطاقة.

- في مايو 2024،أعلنت شركة Eaton Corporation أنه تم اختيارها من قبل إحدى شركات صناعة السيارات العالمية الكبرى لتزويد نظامها التفاضلي الإلكتروني المتقدم للقفل ELocker لسيارة الدفع الرباعي الهجينة القادمة (PHEV).

- في فبراير 2024،قدمت شركة مازدا موتور نظام تفاضلي محدود الانزلاق غير متماثل مبتكر (LSD) في طراز 2024 MX-5 Miata Club، مما يعزز ديناميكيات التعامل والثبات عند المنعطفات. يتميز نظام LSD الجديد بآلية قائمة على الكامة تعمل على تغيير عزم الدوران اعتمادًا على ما إذا كانت السيارة تتسارع أو تتباطأ، مما يوفر قفلًا أقوى أثناء الكبح ودوران أكثر سلاسة أثناء التسارع. ويهدف هذا الابتكار إلى تحسين ردود فعل السائق، والتحكم في الجر، والتوازن عند المنعطفات، والحفاظ على دقة التعامل مع السيارة الرياضية خفيفة الوزن.

- في يناير 2022،قدمت OHV تروس تفاضلية قابلة للانزلاق للشاحنات الصغيرة المبنية على نظام الدفع الثنائي والرباعي الدفع من مرسيدس-بنز Sprinter، وهي مناسبة لكلا المنصتين، هيكل NCV3 (2007-2018) وVS30 (2019+). تم تصميم الفوارق الجديدة بشكل أساسي للارتقاء بالمجتمع وبناءه وأيضًا لخدمات الأسطول بهدف تحسين القدرة على الطرق الوعرة والطقس العاصف.

تغطية التقرير

يوفر تحليل السوق العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا تفصيليًا يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 4.51% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع

حسب نوع محرك الأقراص

حسب نوع السيارة

حسب المكون

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 19.51 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 28.64 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 9.55 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 4.51٪ خلال الفترة المتوقعة (2026-2034).

قاد قطاع سيارات الدفع الرباعي السوق حسب نوع السيارة.

يؤدي الطلب المتزايد على سيارات الدفع الرباعي (AWD) والمركبات الرياضية متعددة الاستخدامات (SUV) إلى تسريع نمو السوق.

ويهيمن على سوق السيارات التفاضلية كبار الموردين من المستوى الأول مثل Dana Incorporated وZF Friedrichshafen AG وGKN Automotive.

وسيطرت منطقة آسيا والمحيط الهادئ على السوق بحصة بلغت 48.7% في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.