حجم سوق أجهزة التحكم في مجال السيارات، وتحليل المشاركة والصناعة، حسب المجال (مجموعة نقل الحركة، والجسم والهيكل، والمعلومات والترفيه، وADAS)، حسب نوع المركبة (سيارات الركاب والمركبات التجارية)، حسب الدفع (محرك كهربائي وIC)، حسب التطبيق (السلامة النشطة، التحكم في الجسم، تجربة المستخدم، وإدارة نقل الحركة)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

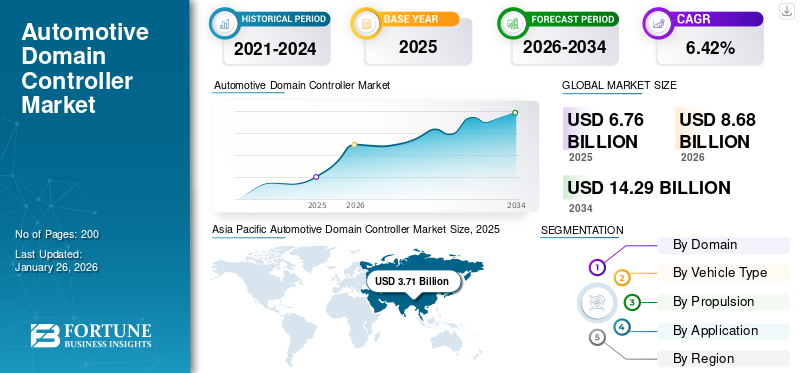

بلغت قيمة سوق وحدات التحكم في مجال السيارات العالمية 6.76 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 8.68 مليار دولار أمريكي في عام 2026 إلى 14.29 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.42% في الفترة من 2026 إلى 2034. سيطرت منطقة آسيا والمحيط الهادئ على سوق وحدات التحكم في نطاق السيارات بحصة سوقية بلغت 54.81% في عام 2025.

وحدة التحكم في مجال السيارات هي نظام معماري كهربائي/إلكتروني متقدم (E/E) يستخدم في المركبات الحديثة، بما في ذلك السيارات والشاحنات التجارية. تدير وحدة الحوسبة هذه مجموعة من الميزات والوظائف الخاصة بمجالات المركبات، مثلأنظمة مساعدة السائق المتقدمة (adas)وأنظمة قمرة القيادة وأدوات التحكم في الجسم. من خلال دمج وحدات التحكم الإلكترونية المتعددة (ECUs) في عدد أقل من الوحدات المركزية، تعمل وحدات التحكم بالمجال على تحسين الكفاءة وتقليل المساحة المادية للمكونات الإلكترونية وتقليل التكاليف المرتبطة باستخدام المواد الخام. يعالج هذا التطور في هندسة المركبات التعقيد المتزايد لأنظمة السيارات.

أثرت جائحة فيروس كورونا (COVID-19) بشكل عميق على سوق وحدات التحكم في مجال السيارات (DCU) العالمية، مما تسبب في اضطرابات في سلاسل التوريد وانخفاض طلب المستهلكين. مع تباطؤ إنتاج السيارات بسبب إغلاق المصانع والقيود، واجه سوق وحدة التحكم الرقمية، الذي يعتمد بشكل كبير على توافر مكونات أشباه الموصلات والبرامج المتقدمة، تأخيرات كبيرة. أدى النقص في رقائق أشباه الموصلات، وهو عنصر حاسم في وحدات التحكم المركزية، إلى انخفاض إنتاج المركبات على مستوى العالم، مما أثر بشكل خاص على إطلاق المركبات الجديدة ذات ميزات المعلومات والترفيه المتقدمة والقيادة الذاتية. بحلول عام 2024، بدأ السوق في إظهار علامات التعافي، مدفوعًا بالتحول نحو السيارات الكهربائية وذاتية القيادة، مما أدى إلى زيادة الطلب على وحدات التحكم المركزية. إن الأهمية المتزايدة لقدرات البرمجيات ومعالجة البيانات في المركبات تساعد السوق، حيث يركز صانعو السيارات على تقديم اتصال فائق، وميزات أمان، وتقنيات مساعدة السائق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق وحدات تحكم مجال السيارات

التحول نحو العمارة المناطقية المركزية هو الاتجاه الحالي

هناك اتجاه مهم يشكل نمو سوق وحدات تحكم مجال السيارات العالمية وهو الانتقال من التصميمات التقليدية القائمة على وحدة التحكم الإلكترونية إلى بنيات المناطق المركزية. ينظم هذا النهج وظائف السيارة في مناطق بناءً على القرب المادي (على سبيل المثال، الأمامي والخلفي واليسار واليمين)، مع إدارة وحدات التحكم بالمجال لكل منطقة، مما يحل محل الحاجة إلى وحدة تحكم إلكترونية مخصصة لكل وظيفة. يعالج هذا التحول التعقيد المتزايد للأنظمة الإلكترونية للمركبات حيث أصبحت المركبات أكثر اتصالاً واستقلالية وكهرباء.

تشتمل هياكل المركبات التقليدية غالبًا على ما يصل إلى 100 وحدة تحكم إلكترونية، مما يؤدي إلى أحزمة أسلاك معقدة ووزن أعلى للنظام. تقوم بنيات المناطق بدمج وحدات التحكم الإلكترونية هذه في وحدات تحكم مجال أقل وأكثر قوة تدير أنظمة متعددة داخل منطقة مركبة معينة. وهذا يقلل من طول الأسلاك، ووزن النظام، والتكاليف، مما يجعل المركبات أخف وزنا وأكثر كفاءة في استخدام الطاقة - وهي ميزة بالغة الأهمية لـالمركبات الكهربائية (EV). على سبيل المثال، تتبنى شركة BMW بنيات مناطقية لمنصات الجيل التالي من السيارات الكهربائية، مما يؤدي إلى تبسيط التصميم وتحسين قابلية التوسع.

علاوة على ذلك، فإن البنى الهيكلية المناطقية تمكن مصنعي المعدات الأصلية من توسيع نطاق منصات المركبات بشكل أكثر كفاءة باستخدام أجهزة موحدة عبر النماذج، مع التمييز بين الميزات عبر البرامج. تعد قابلية التوسع هذه ضرورية للمصنعين الذين يقومون بتطوير منصات المركبات الكهربائية المعيارية، مثل E-GMP من Hyundai وMEB من Volkswagen، والتي تعتمد على وحدات التحكم في المجال المنطقي لدعم تكوينات المركبات المتنوعة ومتطلبات السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

أحدث فرصة

يمثل التوسع السريع في السيارات الكهربائية (EV) فرصة كبيرة للاعبين في السوق

تعتمد المركبات الكهربائية بشكل كبير على البنى الإلكترونية المتقدمة لإدارة الأنظمة المعقدة، بما في ذلك إدارة البطارية وتحسين مجموعة نقل الحركة والتحكم الحراري ونظام المعلومات والترفيه. تعتبر وحدات التحكم بالمجال مناسبة بشكل مثالي لتلبية متطلبات منصات المركبات الكهربائية نظرًا لقدرتها على مركزية وتحسين أداء النظام مع تقليل التعقيد العام للأنظمة الكهربائية والإلكترونية.

تتطلب البطاريات عالية الجهد وإلكترونيات الطاقة في المركبات الكهربائية إدارة دقيقة للسلامة والكفاءة وطول العمر. تعمل وحدات التحكم بالمجال على تبسيط هذه العملية من خلال دمج وظائف مثلأنظمة إدارة البطارية (BMS)ووحدات التحكم في المحركات وأنظمة استعادة الطاقة في منصة حوسبة مركزية. على سبيل المثال، تستخدم منصات Tesla Model 3 وModel Y وحدات تحكم مجال مركزية لإدارة البطاريات وأنظمة نقل الحركة، مما يتيح استخدام الطاقة في الوقت الفعلي وتحسين الإدارة الحرارية.

مع اعتماد مصنعي المعدات الأصلية بشكل متزايد على منصات المركبات الكهربائية المعيارية، توفر وحدات التحكم بالمجال إمكانية التوسع لدعم نماذج وتكوينات المركبات المتنوعة. تعمل منصات مثل E-GMP من Hyundai وMEB من Volkswagen على الاستفادة من وحدات التحكم في المجال لتوحيد البنى مع السماح بالتخصيص لأنواع معينة من المركبات. يقلل هذا النهج من تكاليف التطوير ويسرع وقت طرح السيارة في السوق، مما يجعله أمرًا بالغ الأهمية لمصنعي المعدات الأصلية الذين يستهدفون اعتماد السيارات الكهربائية على نطاق واسع في السوق.

عوامل نمو سوق أجهزة التحكم في مجال السيارات

زيادة التكامل بين أنظمة مساعدة السائق المتقدمة (ADAS) وميزات القيادة الذاتية (AD) تدفع نمو السوق

يعد التقدم السريع في أنظمة مساعدة السائق المتقدمة وتقنيات القيادة الذاتية محركًا رئيسيًا لنمو السوق العالمية. مع تزايد ذكاء المركبات، تواجه البنية التقليدية المعتمدة على وحدة التحكم الإلكترونية (ECU) تحديات في إدارة تعقيد إلكترونيات السيارات الحديثة. ظهرت وحدات التحكم بالمجال، التي تعمل على دمج وحدات التحكم الإلكترونية المتعددة في بنية مركزية، كحل للتعامل مع المتطلبات الحسابية وضمان التكامل السلس بين أنظمة مساعدة السائق المتقدمة وأنظمة القيادة الذاتية.

تتطلب ميزات ADAS، مثل مثبت السرعة التكيفي، والمساعدة في الحفاظ على المسار، والفرملة التلقائية في حالات الطوارئ، معالجة البيانات في الوقت الفعلي من أجهزة استشعار مختلفة، بما في ذلك الكاميرات وLiDAR والرادار. تقوم وحدات التحكم بالمجال بمعالجة هذه البيانات ذات الحجم الكبير بكفاءة وتتخذ قرارات سريعة، مما يضمن السلامة والأداء. على سبيل المثال، قامت مجموعة فولكس فاجن بدمج وحدات التحكم بالمجال التي توفرها شركة Continental AG في منصة المركبات الكهربائية MEB الخاصة بها، مما يتيح وظائف القيادة الذاتية من المستوى 2 و3.

مع تقدم شركات صناعة السيارات نحو مستويات أعلى من الأتمتة (المستويات 3-5)، تصبح وحدات التحكم بالمجال تلعب دورًا حاسمًا. أنها توفر قابلية التوسع اللازمة لدمج خوارزميات البرامج المتقدمة،الذكاء الاصطناعي (AI)ونماذج التعلم الآلي. على سبيل المثال، يستفيد نظام القيادة الذاتية الكاملة (FSD) من شركة تسلا من بنية مركزية تشبه وحدة التحكم في المجال للتعامل مع قدرات القيادة الذاتية القائمة على الشبكة العصبية.

العوامل المقيدة

ارتفاع تكاليف التطوير والتكامل لتقييد نمو السوق

أحد التحديات الرئيسية المهمة التي تقيد نمو سوق وحدات التحكم في مجال السيارات العالمية هو ارتفاع تكاليف التطوير والتكامل المرتبطة بهذه الأنظمة المتقدمة. تمثل وحدات التحكم بالمجال تحولًا من البنى التقليدية المعتمدة على وحدة التحكم الإلكترونية (ECU) إلى منصات الحوسبة المركزية، مما يستلزم استثمارًا كبيرًا في الأجهزة والبرامج وتكامل النظام.

تعتمد وحدات التحكم بالمجال على المعالجات المتقدمة ووحدات معالجة الرسومات والرقائق الدقيقة المتخصصة للتعامل مع الاحتياجات الحسابية للمركبات الحديثة، خاصة تلك المجهزة بأنظمة مساعدة السائق المتقدمة (ADAS) أو ميزات القيادة الذاتية. تكلفة تصميم واختبار وتصنيع هذه المكونات عالية الأداء كبيرة. على سبيل المثال، تكلف منصة NVIDIA DRIVE Orin، المعتمدة على نطاق واسع من قبل مصنعي المعدات الأصلية مثل Mercedes-Benz وVolvo، أكثر بكثير من وحدات التحكم الإلكترونية التقليدية نظرًا لقدراتها المتقدمة وقوة معالجة الذكاء الاصطناعي.

يعد النظام البيئي لبرامج وحدات التحكم بالمجال معقدًا ومكلفًا في التطوير. يتضمن ذلك كتابة ملايين الأسطر من التعليمات البرمجية لإدارة المهام التي تتراوح من مساعد السائق المساعد إلى المعلومات والترفيه والاتصال. يتطلب هذا التعقيد التحقق والاختبار الشامل للوفاء بمعايير السلامة مثل ISO 26262 للسلامة الوظيفية. وفقًا لشركة Bosch، إحدى الشركات الرائدة في السوق، يمكن أن تمثل تكلفة تطوير البرامج لوحدات التحكم بالمجال ما يصل إلى 40% من إجمالي تكلفة النظام.

تحليل تجزئة سوق وحدات التحكم في مجال السيارات

عن طريق تحليل المجال

ريادة قطاع ADAS بسبب الطلب المتزايد على المركبات ذاتية القيادة

استنادًا إلى المجال، يتم تقسيم السوق إلى مجموعة نقل الحركة، والجسم والهيكل، ونظام المعلومات والترفيه، ونظام مساعدة السائق المتقدم.

تعد أنظمة مساعدة السائق المتقدمة جزءًا مهيمنًا من حصة سوق وحدات التحكم في مجال السيارات العالمية البالغة 51.82% في عام 2026، مدفوعة بشكل أساسي بالطلب المتزايد على تقنيات القيادة الذاتية وشبه الذاتية. تعتبر وظائف ADAS مثل مثبت السرعة التكيفي، ومساعدة الحفاظ على المسار، والفرملة التلقائية في حالات الطوارئ، وتجنب الاصطدام ضرورية لتعزيز سلامة السيارة. يتيح مركز هذه الوظائف في وحدات التحكم بالمجال معالجة البيانات بشكل أسرع وأكثر موثوقية من أجهزة الاستشعار الأساسية مثل الكاميرات والرادار وLiDAR، والتي تعتبر حيوية لتمكين ميزات مساعدة السائق. على سبيل المثال، في عام 2023، استخدم نظام القيادة الذاتية الكاملة (FSD) من Tesla وحدة تحكم مجال قوية تدمج البيانات من أجهزة استشعار متعددة لتوفير ميزات محسنة للسلامة ومساعدة السائق. يتيح نهج Tesla في استخدام منصة حوسبة مركزية لنظام ADAS اتخاذ القرار في الوقت الفعلي والتحديثات المستمرة عبر تحسينات البرامج عبر الهواء.

من المتوقع أن يسجل قطاع المعلومات والترفيه أسرع معدل نمو خلال الفترة المتوقعة. ويعود الفضل في نمو هذا القطاع إلى الطلب المتزايد على أنظمة المعلومات والترفيه المتقدمة وأنظمة التحكم في مجال قمرة القيادة التي توفر للسائقين بيانات السيارة في الوقت الفعلي، مثل حالة السيارة والترفيه وميزات أخرى. تعتبر وحدات التحكم بالمجال مناسبة للغاية للتعامل مع وظائف متعددة، مما يجعلها متكاملة حيث أصبحت الأنظمة المتصلة قياسية في المركبات الحديثة.

ومن المتوقع أيضًا أن تشهد قطاعات توليد القوة والجسم والشاسيه نموًا ملحوظًا. يعد التركيز المتزايد لشركات صناعة السيارات على التكنولوجيا التنبؤية وتحسين تجربة السيارة من العوامل الأساسية المسؤولة عن نمو هذه القطاعات خلال فترة التنبؤ.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل نوع السيارة

هيمنت سيارات الركاب بسبب الطلب المتزايد على التقنيات المتصلة

بناء على نوع السيارة، يتم تقسيم السوق إلىسيارات الركابوالمركبات التجارية.

استحوذ قطاع سيارات الركاب على أكبر حصة سوقية بلغت 89.02% في عام 2026 ومن المتوقع أن يحتفظ بهيمنته طوال الفترة المتوقعة. ويعود هذا النمو إلى طلب المستهلكين على التكنولوجيا المتصلة والمستقلة التي تعزز تجربة القيادة. علاوة على ذلك، فإن زيادة الدخل المتاح للمستهلكين وارتفاع معدلات الإنتاج تساهم في ارتفاع الطلب على سيارات الركاب. ومن المتوقع أن يستحوذ هذا القطاع على 89.52% من حصة السوق في عام 2025.

من المتوقع أن يسجل قطاع المركبات التجارية معدل نمو سنوي مركب قدره 14.60% خلال الفترة المتوقعة، وذلك بسبب زيادة تكامل التكنولوجيا المتصلة في المركبات التجارية الخفيفة، مثل شاحنات الخدمات وشاحنات البضائع وشاحنات النقل. يدرك العديد من مالكي أساطيل المركبات التجارية أهمية أنظمة تتبع الأسطول والاتصالات عن بعد، والتي تتطلب قوة حسابية عالية لتنفيذ وظائف مختلفة وتحسين كفاءة العمليات. بالإضافة إلى ذلك، من المرجح أن يساهم التركيز المتزايد على تحسين عمليات إدارة الأسطول في نمو هذا القطاع.

عن طريق تحليل الدفع

تصدرت فئة محركات IC بفضل البنية التحتية الراسخة للسيارات التقليدية

على أساس الدفع، يتم تقسيم السوق إلى محرك كهربائي ومحركات IC.

استحوذ قطاع محركات IC على حصة سوقية كبيرة بلغت 83.26% في عام 2026 ومن المتوقع أن يحتفظ بهيمنته طوال الفترة المتوقعة. ستساهم الموثوقية العالية لمحركات IC والتكنولوجيا المدعومة جيدًا والبنية التحتية المناسبة للسيارات التقليدية في نمو هذا القطاع. بالإضافة إلى ذلك، في حين أن كهربة المركبات تتطور بوتيرة سريعة، فإن الافتقار إلى بنية تحتية قوية للمركبات الكهربائية في العديد من الاقتصادات لا يزال يشجع المستهلكين على تفضيل المركبات ذات محرك IC على المركبات الكهربائية. ومن المتوقع أن يستحوذ هذا القطاع على 85% من حصة السوق في عام 2025.

من المتوقع أن يسجل قطاع الكهرباء معدل نمو سنوي مركب قدره 19.50٪ خلال الفترة المتوقعة بسبب التركيز المتزايد من شركات صناعة السيارات والحكومات والمستهلكين على الحياد الكربوني وتقليل البصمة الكربونية العالمية. علاوة على ذلك، تتطلب السيارات الكهربائية المزيد من المكونات الكهربائية التي تأتي مع وظائف السلامة والمراقبة، مثل المدى،بطاريةالسعة، وبرنامج إدارة البطارية، والعديد من الميزات الأخرى. ومن المتوقع أن تؤدي هذه العوامل القليلة إلى زيادة الطلب على وحدات التحكم هذه في المستقبل مع ظهور المزيد من المركبات الكهربائية على الطرق.

عن طريق تحليل التطبيق

هيمنت تطبيقات السلامة النشطة بسبب الحاجة المتزايدة إلى تجربة قيادة أكثر أمانًا

بناءً على التطبيق، يتم تقسيم السوق إلى السلامة النشطة والتحكم في الجسم وتجربة المستخدم وإدارة نقل الحركة.

يهيمن نمو تطبيقات السلامة النشطة ويقود التوسع في سوق وحدات التحكم في مجال السيارات من خلال حث شركات صناعة السيارات على الاستثمار في أنظمة متكاملة قادرة على إدارة بيانات الاستشعار المعقدة في الوقت الفعلي. وقد أدى الضغط المتزايد من الحكومات والهيئات التنظيمية لتحسين السلامة على الطرق إلى التحول نحو وحدات التحكم بالمجال، التي تعمل على مركزية أنظمة السلامة هذه، وتحسين الموثوقية، وتقليل عدد وحدات التحكم الإلكترونية في المركبات. يؤدي الاعتماد الواسع النطاق لميزات السلامة النشطة، إلى جانب التقدم في تقنيات الاستشعار وقدرات معالجة البيانات، إلى تسريع نمو هذا القطاع. ومن المتوقع أن يستحوذ هذا القطاع على 57.24% من حصة السوق في عام 2026.

إن دمج أنظمة المعلومات والترفيه والملاحة والتحكم الصوتي جعل تجربة المستخدم محورًا رئيسيًا لشركات صناعة السيارات. ويرتبط نمو هذه التطبيقات مباشرة بوحدات التحكم بالمجال، والتي تضمن التشغيل السلس لجميع الأنظمة الرقمية الموجودة على متن الطائرة. تستثمر الشركات المصنعة مثل Hyundai وFord في وحدات التحكم هذه لتعزيز تجربة القيادة. يتطلب هذا التركيز على الاتصال ومشاركة المستخدم المزيد من وحدات التحكم بالمجال المتقدمة، مما يزيد من دفع نمو السوق والمساهمة فيه.

ومن المتوقع أيضًا أن تنمو قطاعات التحكم في الجسم وإدارة مجموعة نقل الحركة بشكل كبير نظرًا لزيادة تركيز شركات صناعة السيارات على تحقيق بنية E/E أكثر بساطة في السيارة. من المتوقع أن يُظهر قطاع إدارة نقل الحركة معدل نمو سنوي مركب يبلغ 12.50٪ خلال الفترة المتوقعة.

رؤى إقليمية

من حيث المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

Asia Pacific Automotive Domain Controller Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

آسيا والمحيط الهادئ

بلغت قيمة سوق منطقة آسيا والمحيط الهادئ 3.71 مليار دولار أمريكي في عام 2025، مستحوذة على 54.81% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 4.77 مليار دولار أمريكي في عام 2026. تعد منطقة آسيا والمحيط الهادئ هي المنطقة المهيمنة والأسرع نموًا في السوق العالمية نظرًا لقاعدتها الكبيرة لتصنيع السيارات، والاعتماد السريع للسيارات الكهربائية، والدفع القوي لحلول التنقل الذكية والمتصلة. وتصدرت المنطقة القيمة السوقية الأكبر بقيمة 3.71 مليار دولار أمريكي في عام 2025، وفي عام 2026، تصدرت المنطقة قيمة بقيمة 4.77 مليار دولار أمريكي. تتبنى شركات تصنيع السيارات الرئيسية، بما في ذلك تويوتا وهوندا وهيونداي، وحدات تحكم المجال المركزية لدمج العدد المتزايد من أجهزة الاستشعار، ومجموعات نقل الحركة الكهربائية، وأنظمة سلامة المركبات. وينتشر هذا الاتجاه بشكل خاص في أسواق مثل الصين واليابان وكوريا الجنوبية، مع دفعة قوية نحو الاستدامة، واعتماد السيارات الكهربائية، والقيادة الذاتية. ومن المتوقع أن يمثل السوق في الصين 2.23 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تبلغ قيمة السوق في الهند 0.5 مليار دولار أمريكي ومن المرجح أن تصل قيمة اليابان إلى 0.62 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

ساهمت أمريكا الشمالية بنسبة 22.39% في السوق العالمية في عام 2025، بقيمة تقدر بـ 1.51 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 1.93 مليار دولار أمريكي في عام 2026. وتستثمر شركات تصنيع السيارات في أمريكا الشمالية، بما في ذلك فورد وجنرال موتورز وتسلا، بشكل كبير في تقنيات المركبات المبتكرة مثل أنظمة القيادة الكهربائية والقيادة الذاتية، والتي تعتمد على وحدات تحكم المجال المتطورة لدمج وظائف السيارة المتعددة. ومن المتوقع أن تكون المنطقة ثاني أكبر سوق بقيمة 1.51 مليار دولار أمريكي في عام 2025، مع ثاني أسرع معدل نمو سنوي مركب بنسبة 10.10٪ خلال الفترة المتوقعة. بالإضافة إلى ذلك، أدى التركيز المتزايد على سلامة المركبات إلى اعتماد أنظمة مساعدة السائق المتقدمة (ADAS)، وهو اتجاه تدعمه اللوائح الحكومية لتعزيز معايير السلامة على الطرق. ومن المرجح أن تبلغ قيمة السوق الأمريكية 1.3 مليار دولار أمريكي في عام 2026.

أوروبا وبقية العالم

تمتلك أوروبا وبقية العالم أيضًا حصصًا جيدة في السوق العالمية في عام 2025. ومن المتوقع أن يؤدي الطلب المرتفع على أنظمة سلامة الطرق والسائقين المتقدمة والقوانين الصارمة للسلامة على الطرق والمرور إلى زيادة اعتماد وحدات التحكم هذه في أنظمة مساعدة السائق المتقدمة. استحوذت أوروبا على 1.33 مليار دولار أمريكي في عام 2025، وهو ما يمثل 19.67% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 1.7 مليار دولار أمريكي في عام 2026. ومن المرجح أن يصل سوق المملكة المتحدة إلى 0.08 مليار دولار أمريكي في عام 2026. ومن ناحية أخرى، من المرجح أن تصل ألمانيا إلى 0.4 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل قيمة سوق فرنسا إلى 120 مليون دولار أمريكي في عام 2026. 2025.

ومن المتوقع أيضًا أن تنمو بقية دول العالم بشكل كبير، وذلك بسبب ارتفاع الطلب على التكنولوجيا المستقلة المتصلة في دول الشرق الأوسط. استحوذت منطقة بقية العالم على 3.10% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 0.21 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.29 مليار دولار أمريكي في عام 2026.

اللاعبون الرئيسيون في الصناعة

يتعين على اللاعبين الرئيسيين في السوق التركيز على إطلاق المنتجات الجديدة لتلبية احتياجات الحوسبة الفريدة

يتميز المشهد التنافسي للسوق بوجود لاعبين راسخين ومنافسة عالية. تم توحيد السوق مع احتفاظ جميع الشركات الكبرى بحضور قوي في صناعة السيارات وأجهزة التحكم بالمجال. تعمل مؤسسات مثل Aptiv وRenesas وContinental بشكل نشط على تقديم وحدات التحكم هذه إلى عروض منتجاتها، مع الاعتراف بالتحول نحو بنية E/E للحوسبة المركزية.

يتعاون عدد قليل من اللاعبين الآخرين، مثل Ambarella وSamsung، لتطوير وحدات تحكم المجال المتقدمة لتلبية احتياجات الحوسبة الفريدة للجيل القادم من المركبات الكهربائية والمركبات التقليدية. تقدم الشركات أيضًا وحدات تحكم المجال المصممة خصيصًا لـ ADAS، وهي إحدى القطاعات الأساسية التي تزيد الطلب على وحدات التحكم هذه. وبالتالي، تتنافس الشركات الكبرى باستمرار للحصول على حصة في السوق من خلال عمليات الدمج وإطلاق المنتجات الجديدة.

قائمة الأعلىشركات التحكم في مجال السيارات:

- ميكروكنترولر ST (سويسرا)

- شركة فيستون(نحن.)

- إنفينيون تكنولوجيز(ألمانيا)

- روبرت بوش GmbH(ألمانيا)

- أبتيف بي إل سي (أيرلندا)

- رينيساس (اليابان)

- تكساس إنسترومنتس (الولايات المتحدة)

- شركة باناسونيك (اليابان)

- إن إكس بي لأشباه الموصلات(هولندا)

- كونتيننتال إيه جي (ألمانيا)

- أنظمة الطاقة المتجانسة (اليابان)

- فاليو (فرنسا)

التطورات الصناعية الرئيسية:

- ديسمبر 2024-تعاونت شركة Panasonic Automotive Systems مع فريق Arm في توحيد معايير SDV. ستقوم الشركتان بتبني وتوسيع إطار عمل المحاكاة الافتراضية للأجهزة، والانتقال من نموذج يركز على الأجهزة إلى نموذج يعتمد على البرمجيات أولاً لتسريع دورات تطوير صناعة السيارات.

- أغسطس 2024-تعاونت Elektrobit مع شركة تصنيع مركبات الطاقة الجديدة الصينية NETA Auto وHirain Technologies (HIRAIN) لتطوير أول مشروع متكامل لوحدة تحكم مجال البوابة لشركة NETA Auto، وهو منصة Haozhi Supercomputer XPC-S32G. يتميز المشروع بتصميم برمجي موجه نحو الخدمة (SOA) ضمن إطار الهندسة الإلكترونية/الكهربائية (EEA).

- يناير 2023:عرضت شركة هارمان إنترناشيونال، إحدى الشركات الموردة لتكنولوجيا السيارات، منصتها الجديدة، Ready Upgrade، والتي تتضمن خطوط إنتاج الأجهزة والبرمجيات القابلة للترقية بالكامل. كما أنها تتميز بثلاث عائلات من وحدات التحكم بمجال قمرة القيادة من فئة OEM والبرامج المتقدمة ومنتجات أخرى.

- يناير 2023:قامت شركة Ambarella، وهي إحدى الشركات الرائدة في مجال هندسة E/E للسيارات، بتوسيع عائلة منتجات وحدات التحكم بالمجال الخاصة بها من خلال تقديم وحدة تحكم بالمجال جديدة قائمة على الذكاء الاصطناعي. تم تصميم وحدة التحكم لتنفيذ العديد من وظائف ADAS وتقنية القيادة الذاتية.

- يونيو 2022:وقعت شركة Valeo وBMW Motors عقدًا لتوريد وحدات تحكم مجال ADAS، مما يمكّن سيارات BMW من رسم خريطة وفهم محيطها في الوقت الفعلي، مما يعزز وظائف ADAS المتقدمة في السيارة.

تغطية التقرير

يقدم تقرير توقعات سوق أجهزة التحكم في مجال السيارات تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية، مثل الشركات الرائدة وأنواع المنتجات وتطبيقات المنتجات الرئيسية. وإلى جانب ذلك، فإنه يقدم نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على التطورات الصناعية الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب يبلغ 6.42% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المجال

حسب نوع السيارة

بواسطة الدفع

عن طريق التطبيق

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن قيمة السوق بلغت 8.68 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 14.29 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن يسجل السوق معدل نمو (CAGR) بنسبة 6.42٪ خلال الفترة المتوقعة.

من المتوقع أن يؤدي التكامل المتزايد بين أنظمة مساعدة السائق المتقدمة (ADAS) وميزات القيادة الذاتية إلى دفع نمو السوق.

سيطرت منطقة آسيا والمحيط الهادئ على سوق وحدات التحكم في نطاق السيارات بحصة سوقية بلغت 54.81% في عام 2025.

تطبيقات الأمان النشطة هي التطبيق الرائد لوحدات تحكم المجال في السوق العالمية.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة