حجم سوق أجهزة التحكم في عرض رسومات السيارات، والمشاركة وتحليل الصناعة، حسب نوع المنتج (وحدات التحكم في عرض المعلومات والترفيه داخل السيارة، وأجهزة التحكم في عرض المكدس المركزي، وأجهزة التحكم في مجموعة العدادات، وأجهزة التحكم في شاشة العرض الأمامية (HUD)، وأجهزة التحكم في الترفيه في المقعد الخلفي)، حسب نوع السيارة (سيارات الركاب (هاتشباك/سيدان وسيارات الدفع الرباعي) والمركبات التجارية)، حسب حجم العرض (حتى 5 بوصة، 5-10 بوصة، وما فوق 10 بوصة)، حسب المبيعات القناة (تصنيع المعدات الأصلية وما بعد البيع)، والتوقعات الإقليمية، 2026-2034

حجم سوق أجهزة التحكم في عرض رسومات السيارات والتوقعات المستقبلية

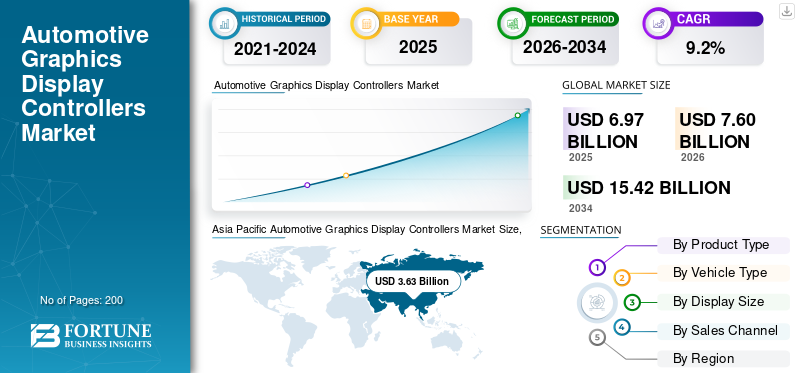

بلغت قيمة السوق العالمية لوحدات التحكم في عرض رسومات السيارات 6.97 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 7.60 مليار دولار أمريكي في عام 2026 إلى 15.42 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 9.2٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق وحدات التحكم في شاشات العرض الرسومية للسيارات بحصة سوقية بلغت 52.08% في عام 2025.

يغطي السوق العالمي وحدات تحكم أشباه الموصلات ومكونات معالجة الرسومات التي تدير المخرجات المرئية داخل المركبات. تدعم وحدات التحكم هذه أنظمة المعلومات والترفيه، والمجموعات الرقمية، وشاشات الكدسة المركزية، وشاشات العرض العلوية، والترفيه في المقعد الخلفي، ومرئيات الملاحة، وخلاصات الكاميرا، وأنظمة مساعدة السائق المتقدمة (ADAS). بعبارات بسيطة، فهي تساعد في تحويل بيانات السيارة إلى رسومات سلسة وواضحة وسريعة الاستجابة للسائق والركاب.

ينمو السوق مع تحول المركبات الحديثة من التصميمات الداخلية الميكانيكية إلى مقصورات القيادة الرقمية المحددة بالبرمجيات. يضيف صانعو السيارات شاشات أكبر، وشاشات منحنية، ولوحات معلومات متعددة الشاشات، وشاشات HUD للواقع المعزز، وواجهات مستخدم متصلة. يؤدي هذا إلى زيادة الطلب على تقنيات العرض عالية الأداء ووحدات التحكم المرحلية التي يمكنها التعامل مع رسومات أسرع ودقة أفضل وزمن وصول أقل وتفاعل أكثر أمانًا للسائق.

يرتبط سوق وحدات التحكم في شاشات العرض الرسومية للسيارات ارتباطًا وثيقًا بالنمو في سيارات الركاب وسيارات الدفع الرباعي والمركبات الكهربائية المتميزة والمركبات التجارية المتصلة. مع توسع أنظمة مساعدة السائق المتقدمة، تتطلب التنبيهات المرئية، وعرض الكاميرا، وتوجيه المسار، والمساعدة في ركن السيارة، وتراكبات الملاحة قدرة أقوى على معالجة العرض. وهذا يجعل وحدات التحكم في العرض أكثر أهمية في كل من وظائف الراحة والسلامة.

في المستقبل، سوف يتطور السوق نحو حوسبة قمرة القيادة المركزية، والواجهات القائمة على الذكاء الاصطناعي، والمعالجات متعددة المجالات التي تجمع بين وظائف قمرة القيادة، والمعلومات والترفيه، ومساعدة السائق المساعد. يستفيد السوق أيضًا من ارتفاع اعتماد الشاشات في منطقة آسيا والمحيط الهادئ وأمريكا الشمالية وأوروبا وكوريا الجنوبية والأسواق المتميزة في جنوب إفريقيا والشرق الأوسط.

يركز اللاعبون الرئيسيون مثل Renesas Electronics Corporation وTexas Instruments Incorporated وRobert Bosch على منصات قمرة القيادة المتكاملة والرسومات عالية الدقة وبنيات التحكم القابلة للتطوير لدعم متطلبات رقمنة المركبات المتطورة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

رسومات السيارات تعرض اتجاهات السوق لوحدات التحكم

تزايد الاعتماد على شاشات العرض الأكبر حجمًا والمنحنية لتعزيز نمو السوق

أحد الاتجاهات الرئيسية التي تؤثر على السوق هو الاعتماد المتزايد على شاشات عرض قمرة القيادة الأكبر حجمًا والمنحنية من عمود إلى عمود في المركبات الحديثة. تعمل هذه الشاشات على تحسين تجربة المستخدم ودعم تطوير التصميم الداخلي الرقمي. ومع ذلك، فهي تتطلب أيضًا إمكانات معالجة رسومات أقوى وتقنيات التحكم في العرض. ويدعم هذا الاتجاه الطلب على وحدات التحكم عالية الدقة، ومزامنة الشاشات المتعددة، وأنظمة SoC المتقدمة في قمرة القيادة. يعتبر التبني قويًا بشكل خاص في سيارات الدفع الرباعي والسيارات الفاخرة ومنصات المركبات الكهربائية في جميع أنحاء آسيا والمحيط الهادئ وأوروبا وأمريكا الشمالية.

- على سبيل المثال، فيفي عام 2024، سلطت شركة Continental AG، في دراسة التنقل الخاصة بها، الضوء على شاشتها المنحنية فائقة الاتساع، والتي تتميز بواجهة عرض واسعة النطاق في قمرة القيادة مع عناصر تحكم مخفية لتقليل تشتيت انتباه السائق.

ديناميات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

يؤدي ارتفاع اعتماد قمرة القيادة الرقمية إلى زيادة الطلب على المنتج

يعد الاعتماد المتزايد على قمرات القيادة الرقمية محركًا رئيسيًا لرسومات السياراتعرضتحكم نمو السوق. يقوم صانعو السيارات باستبدال لوحات المعلومات التناظرية بمجموعات رقمية، وشاشات مركزية كبيرة، ونظام معلومات ترفيهي متصل، وتصور ADAS. تتطلب هذه الأنظمة وحدات تحكم يمكنها إدارة الرسومات عالية الدقة والاستجابة السريعة وشاشات العرض المتعددة. مع إضافة المزيد من الشاشات في سيارات الركاب وسيارات الدفع الرباعي والمركبات الكهربائية المتميزة، تزداد قيمة وحدة التحكم لكل مركبة، مما يدعم النمو القوي في السوق.

- على سبيل المثال، في يناير 2024، سلطت مجموعة أدوات Qualcomm الصحفية في معرض CES الضوء على هيكل Snapdragon الرقمي، والذكاء الاصطناعي في قمرة القيادة، وحلول المركبات المعرفة بالبرمجيات للجيل التالي من تجارب السيارة.

قيود السوق

قد تؤدي الحوسبة المركزية للمركبة إلى تقليل الطلب على وحدة التحكم المستقلة

أحد القيود الرئيسية التي تؤثر على السوق هو التحول نحو بنيات الحوسبة المركزية. في تصميمات قمرة القيادة القديمة، تم استخدام وحدات تحكم منفصلة لإدارة الشاشات والوظائف الفردية. ومع ذلك، في المركبات الأحدث، يمكن لـ SoC واحد عالي القوة أن يدعم نظام المعلومات والترفيه، والمجموعة، وعروض ADAS، وشاشات العرض المتعددة. مع هذه البنية، تتحسن كفاءة النظام، مما قد يقلل من عدد وحدات التحكم في العرض المنفصلة لكل مركبة. ونتيجة لذلك، يمكن أن يكون نمو حجم الوحدة لوحدات التحكم في العرض المستقلة معتدلاً، حتى مع استمرار تحسن تعقيد محتوى الشاشة وجودة العرض.

- على سبيل المثال، في يناير 2024، قدمت Bosch وQualcomm منصة مركزية أحادية النظام قادرة على دعم كل من وظائف قمرة القيادة ونظام مساعدة السائق المتقدم من خلال نظام حوسبة موحد للمركبة.

فرص السوق

شاشات الواقع المعزز HUDs لخلق فرص نمو متميزة

تخلق شاشات HUDs ذات الواقع المعزز فرصة قوية لسوق أجهزة التحكم في عرض الرسومات لأنها تحتاج إلى عرض متقدم ووضع دقيق للصور ومعلومات برنامج التشغيل في الوقت الفعلي. تعرض هذه الأنظمة بيانات الملاحة والسرعة والتحذيرات وبيانات أنظمة مساعدة السائق المتقدمة مباشرة ضمن مجال رؤية السائق، مما يعزز الراحة وسلامة القيادة. نظرًا لأن المركبات المتميزة والمركبات الكهربائية تعتمد على شاشات العرض على مستوى الزجاج الأمامي، فمن المتوقع أن تزداد مزودي خدمة التحكم، خاصة في أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ.

- على سبيل المثال، في يناير 2025، قدمت BMW نظام iDrive البانورامي مع شاشة عرض رأسية ثلاثية الأبعاد اختيارية تعرض معلومات الملاحة والقيادة الآلية في رؤية السائق.

تحديات السوق

ارتفاع تعقيد البرمجيات يعيق تطوير السوق

يواجه السوق تحديات متزايدة مرتبطة بزيادة تعقيد البرامج ومتطلبات السلامة الصارمة. تتعامل وحدات التحكم في العرض الآن مع المعلومات المتعلقة بالسلامة وتنبيهات ADAS وطرق عرض الكاميرا وأنظمة تحذير السائق. ونتيجة لذلك، فإن أي تأخير في النظام أو تشوه في العرض أو فشل في المعالجة يمكن أن يؤثر سلبًا على ثقة المستخدم وسلامة السيارة. ولذلك، يجب على الموردين تلبية الموثوقية على مستوى السيارات، والأمن السيبراني، والسلامة الوظيفية، ودورات التحقق الطويلة، مما يزيد من تكلفة التطوير ويبطئ الاعتماد بين مصنعي المعدات الأصلية الأصغر حجمًا.

- على سبيل المثال، في ديسمبر 2025، قامت شركة Renesas بتوسيع منصة R-Car Gen 5 الخاصة بها لتشمل شرائح SoC متعددة المجالات لتطبيقات SDV وADAS والمعلومات والترفيه والبوابات.

تحليل تجزئة السوق لوحدات التحكم في عرض رسومات السيارات

حسب نوع المنتج

تهيمن وحدات التحكم في عرض المعلومات والترفيه داخل السيارة بسبب استخدامها المتزايد في المركبات

على أساس نوع المنتج، يتم تقسيم السوق إلى وحدات تحكم عرض المعلومات والترفيه داخل السيارة، ووحدات تحكم عرض المكدس المركزي، ووحدات تحكم مجموعة العدادات، ووحدات تحكم شاشة العرض الأمامية (HUD)، ووحدات تحكم الترفيه في المقعد الخلفي.

تهيمن وحدات التحكم في عرض المعلومات والترفيه داخل السيارة على هذا السوق، حيث أصبحت شاشات المعلومات والترفيه شائعة الآن في المركبات المتوسطة والمتوسطة والمتميزة. تدعم وحدات التحكم هذه التنقل والاتصال بالهواتف الذكية والوسائط وإعدادات السيارة والمساعدين الصوتيين والخدمات المتصلة. اختراقهم العالي عبرسيارات الركابوالمركبات التجارية تجعلها أكبر فئة من المنتجات، بينما يستمر ارتفاع حجم الشاشة وميزات قمرة القيادة المعرفة بالبرمجيات في زيادة الطلب على المنتج.

- على سبيل المثال، في يناير 2024، قامت شركة HARMAN بتوسيع مجموعة منتجاتها الجاهزة بالتعاون مع سامسونج لتحسين التجارب المتصلة داخل المقصورة على مستوى السيارات.

من المتوقع أن ينمو قطاع وحدات التحكم في شاشات العرض الأمامية (HUD) بمعدل نمو سنوي مركب قدره 12.8% خلال الفترة المتوقعة.

حسب نوع السيارة

يهيمن قطاع سيارات الركاب بسبب إنتاجه العالمي المرتفع

على أساس نوع السيارة، يتم تقسيم السوق إلى سيارات الركاب (هاتشباك/سيدان وسيارات الدفع الرباعي) والمركبات التجارية.

يهيمن قطاع سيارات الركاب على السوق العالمية، حيث يمثل غالبية إنتاج السيارات العالمية مع اعتماد متزايد على إلكترونيات قمرة القيادة المتقدمة، وأنظمة المعلومات والترفيه المتصلة، وأنظمة مساعدة السائق المتقدمة. ضمن سيارات الركاب، تمثل سيارات الدفع الرباعي الفئة الفرعية الرائدة نظرًا لتكاملها العالي بين الشاشات الكبيرة والمجموعات الرقمية وشاشات العرض الأمامية وحزم المعلومات والترفيه المتميزة. بالمقارنة مع سيارات الهاتشباك وسيارات السيدان، تحمل سيارات الدفع الرباعي قيمة إلكترونية أعلى وشاشات قمرة القيادة أكبر، مما يجعلها المساهم الأكثر قيمة في عرض الطلب على وحدات التحكم.

- على سبيل المثال، في سبتمبر 2025، أطلقت BMW لأول مرة سيارتها 2026 iX3 SUV التي تتميز بشاشة عرض بانورامية iDrive للزجاج الأمامي مقاس 43 بوصة وشاشة معلومات وترفيه مقاس 17.9 بوصة.

من المتوقع أن ينمو قطاع المركبات التجارية بمعدل نمو سنوي مركب قدره 8.1٪ خلال الفترة المتوقعة.

[فسرOJNYhk]

حسب حجم العرض

يهيمن قطاع 5-10 بوصة بسبب استخدامه على نطاق واسع في شاشات المعلومات والترفيه في السوق الشامل

على أساس حجم العرض، يتم تقسيم السوق إلى ما يصل إلى 5 بوصة، و5-10 بوصة، وما فوق 10 بوصة.

يهيمن حجم الشاشة من 5 إلى 10 بوصات نظرًا لاستخدامه على نطاق واسع في شاشات المعلومات والترفيه في السوق الشامل، والشاشات المركزية، والمجموعات الرقمية. يوفر نطاق العرض هذا توازنًا فعالاً بين كفاءة التكلفة، ورؤية الشاشة، ومرونة التغليف، والأداء الوظيفي، مما يجعله مناسبًا للسيارات الصغيرة، وسيارات السيدان، وسيارات الدفع الرباعي، ومركبات الأساطيل. في حين أن الشاشات التي يزيد حجمها عن 10 بوصات تنمو بشكل أسرع، تظل الشاشات التي يتراوح حجمها من 5 إلى 10 بوصات هي أكبر قاعدة مثبتة عبر إنتاج المركبات العالمي.

- على سبيل المثال، في يناير 2024، قدمت شركة TI شرائح سيارات جديدة في معرض CES لدعم المركبات الأكثر ذكاءً وأمانًا، وتعزيز الإلكترونيات المستخدمة في أنظمة قمرة القيادة الحديثة.

من المتوقع أن ينمو قطاع 10 بوصة أعلاه بمعدل نمو سنوي مركب قدره 12.2٪ خلال الفترة المتوقعة.

عن طريق قناة المبيعات

أدى التكامل المتزايد لشاشات ADAS في المركبات إلى تعزيز نمو قطاع تصنيع المعدات الأصلية

على أساس قناة المبيعات، يتم تقسيم السوق إلى تصنيع المعدات الأصلية وما بعد البيع.

استحوذ قطاع تصنيع المعدات الأصلية على الحصة السوقية الرئيسية لوحدات التحكم في عرض الرسومات الخاصة بالسيارات، حيث تم دمج وحدات التحكم في عرض الرسومات في منصات إلكترونيات المركبات أثناء تطوير السيارة. يختار صانعو السيارات وحدات التحكم بناءً على بنية العرض، ومتطلبات السلامة،برمجةالتوافق واحتياجات العرض على المدى الطويل. يتم تركيب أنظمة المعلومات والترفيه والمجموعات وشاشات العرض الأمامية وشاشات مساعدة السائق المتقدمة في الغالب في المصنع، مما يعزز الطلب على OEM بشكل كبير. وبالمقارنة، يظل الطلب على خدمات ما بعد البيع محدودًا نسبيًا ويرتبط بشكل أساسي بوحدات الاستبدال، والتعديلات التحديثية، وترقيات نظام المعلومات والترفيه.

- على سبيل المثال، في يناير 2024، عرضت شركتا Bosch وQualcomm منصة تكامل قمرة القيادة مع ADAS، مما يوضح كيف يمكن لمصنعي المعدات الأصلية استخدام الإلكترونيات المركزية لبنى قمرة القيادة الرقمية المبنية في المصنع.

من المتوقع أن ينمو قطاع ما بعد البيع بمعدل نمو سنوي مركب قدره 9.7٪ خلال الفترة المتوقعة.

نطاق سوق أجهزة التحكم في عرض رسومات السياراتالتوقعات الإقليمية

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Automotive Graphics Display Controllers Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت منطقة آسيا والمحيط الهادئ على الحصة المهيمنة، حيث وصلت إلى 3.63 مليار دولار أمريكي في عام 2025، وحافظت أيضًا على حصتها الرائدة في عام 2024 بقيمة 3.30 مليار دولار أمريكي. ويعزى هذا النمو إلى إنتاج المركبات الكبيرة، والاعتماد السريع للسيارات الكهربائية، والطلب القوي على قمرة القيادة الرقمية في الصين واليابان والهند وكوريا الجنوبية. ويدفع سوق مركبات الطاقة الجديدة ذات الحجم الكبير في الصين إلى تعزيز شاشات العرض الكبيرة واعتماد قمرة القيادة المتصلة، في حين تدعم اليابان وكوريا الجنوبية الإلكترونيات المتقدمة والأنظمة البيئية للموردين. وتساهم الهند أيضًا في توسيع السوق الإقليمية حيث أصبحت أنظمة المعلومات والترفيه الرقمية والشاشات المتصلة شائعة بشكل متزايد عبر نماذج سيارات الركاب ذات الأسعار المعقولة والمتوسطة.

- على سبيل المثال، في يناير 2025، وصل إنتاج السيارات في الصين إلى 31.282 مليون وحدة في عام 2024، بينما تجاوزت مبيعات سيارات الطاقة الجديدة 10 ملايين وحدة وتجاوزت حصة 40٪.

سوق أجهزة التحكم في عرض رسومات السيارات في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تبلغ إيرادات عام 2025 حوالي 2.21 مليار دولار أمريكي، وهو ما يمثل حوالي 31.7٪ من المبيعات العالمية.

سوق أجهزة التحكم في عرض رسومات السيارات في الهند

بلغت قيمة السوق الهندية في عام 2025 حوالي 0.37 مليار دولار أمريكي، وهو ما يمثل حوالي 5.3٪ من الإيرادات العالمية.

سوق أجهزة التحكم في عرض رسومات السيارات في أمريكا الشمالية

من المتوقع أن تصل قيمة أمريكا الشمالية إلى 1.58 مليار دولار أمريكي في عام 2026 وتؤمن مكانة ثاني أكبر منطقة في السوق. ستظل أمريكا الشمالية منطقة ذات قيمة عالية لأن الولايات المتحدة لديها طلب قوي على سيارات الدفع الرباعي والبيك أب والمركبات المتميزة ونظام المعلومات والترفيه المتصل. يفضل سوق الولايات المتحدة شاشات العرض المركزية الكبيرة، وتصور ADAS، وبرامج قمرة القيادة الجاهزة للاشتراك. تدعم كندا والمكسيك الطلب المرتبط بالإنتاج، في حين أن المكسيك مهمة لتصنيع المعدات الأصلية وتكامل الإلكترونيات.

سوق أجهزة التحكم في عرض رسومات السيارات في الولايات المتحدة

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، بلغ حجم السوق الأمريكية حوالي 0.94 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 20.9٪ من المبيعات العالمية.

أوروبا

ومن المتوقع أن تسجل أوروبا معدل نمو قدره 7.9% في السنوات المقبلة. من المتوقع أن يصل السوق إلى تقييم 1.29 مليار دولار أمريكي بحلول عام 2026. وسوف تنمو أوروبا بشكل مطرد مع قيام مصنعي المعدات الأصلية المتميزين بتوسيع المجموعات الرقمية، وشاشات العرض الأمامية، وشاشات العرض على مستوى قمرة القيادة. وتدعم ألمانيا وفرنسا والمملكة المتحدة وإيطاليا وإسبانيا الطلب من خلال العلامات التجارية المتميزة وأنظمة السلامة ومنصات المركبات المتصلة. يتم دعم النمو أيضًا من خلال إطلاق السيارات الكهربائية وبرامج المركبات المحددة بالبرمجيات، على الرغم من أن ارتفاع تكاليف المركبات ودورات الاستبدال الأبطأ قد يحد من اعتماد المنتج.

سوق أجهزة التحكم في عرض رسومات السيارات في ألمانيا

وبلغت قيمة السوق الألمانية في عام 2025 حوالي 0.46 مليار دولار أمريكي، وهو ما يمثل حوالي 6.6% من الإيرادات العالمية.

سوق أجهزة التحكم في عرض رسومات السيارات في المملكة المتحدة

وبلغت قيمة سوق المملكة المتحدة في عام 2025 حوالي 0.14 مليار دولار أمريكي، وهو ما يمثل حوالي 2.4% من الإيرادات العالمية.

أمريكا اللاتينية

ومن المتوقع أن تشهد أمريكا اللاتينية نموا معتدلا، بقيادة البرازيل والأرجنتين في المقام الأول. ويتم دعم الطلب من خلال زيادة انتشار نظام المعلومات والترفيه في المركبات المنتجة محليًا والاعتماد التدريجي لمجموعات الأدوات الرقمية في الطرازات الأعلى. ومع ذلك، فإن عوامل مثل المستهلكين الحساسين للأسعار، وبطء اعتماد السيارات الفاخرة، والأنظمة البيئية المحلية المحدودة لأشباه الموصلات، لا تزال تحد من الحصة السوقية الإجمالية للمنطقة مقارنة بمنطقة آسيا والمحيط الهادئ وأوروبا وأمريكا الشمالية.

الشرق الأوسط وأفريقيا

سوف تنمو منطقة الشرق الأوسط وأفريقيا بقاعدة أصغر خلال فترة التوقعات. ويحظى الطلب في دولة الإمارات العربية المتحدة بدعم من المبيعات القوية للمركبات المستوردة الفاخرة المجهزة بشاشات عرض كبيرة ونظام معلومات وترفيه متقدم. تساهم جنوب أفريقيا من خلال تجميع المركبات المحلية والطلب منمركبة تجاريةأسطول. على الرغم من أن النمو في العديد من الأسواق الإقليمية لا يزال تدريجيًا بسبب المستهلكين الذين يتأثرون بالأسعار، فإن سيارات الدفع الرباعي الفاخرة واعتماد المركبات المتصلة يدعم توسيع القيمة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يتنافس اللاعبون الرئيسيون على أداء الرقائق للحصول على ميزة تنافسية

يتم تشكيل المشهد التنافسي لسوق أجهزة التحكم في عرض رسومات السيارات العالمية من قبل شركات أشباه الموصلات وموردي إلكترونيات السيارات وشركات تكنولوجيا العرض ومطوري منصات قمرة القيادة. تتجه المنافسة إلى ما هو أبعد من وحدات التحكم في العرض المستقلة نحو منصات SoCs المدمجة في قمرة القيادة، ومعالجات الشاشات المتعددة، ووحدات التحكم بالمجال، ومنصات المركبات المحددة بالبرمجيات لدعم الأنظمة البيئية الذكية والمتصلة للمركبات من الجيل التالي.

تستثمر الشركات الرائدة في الرسومات عالية الأداء، والسلامة الوظيفية، وتسريع الذكاء الاصطناعي، والتصميمات منخفضة الطاقة، والهندسة المعمارية القابلة للتطوير. تتنافس شركات Renesas Electronics Corporation وQualcomm Technologies Inc. وNVIDIA Corporation وNXP Semiconductors على أداء الرقائق والموثوقية على مستوى السيارات والنظام البيئي للبرامج ودعم تصورات المعلومات والترفيه والمجموعات وHUD وADAS. يركز موردو المستوى الأول مثل Bosch وContinental وDenso وPanasonic Automotive وVisteon وHarman وHyundai Mobis على أنظمة قمرة القيادة الكاملة التي تجمع بين الشاشات والمعالجات وأجهزة الاستشعار والبرامج.

أصبحت الشراكات الإستراتيجية مهمة حيث يسعى صانعو السيارات إلى تقليل عدد وحدات التحكم الإلكترونية، وتقليل تعقيد التطوير، وزيادة مرونة هياكل منصات المركبات. ولذلك تتعاون شركات أشباه الموصلات مع الموردين وشركات البرمجيات من المستوى الأول لتقديم حلول قمرة القيادة الجاهزة للتكامل. تساعد هذه الشراكات مصنعي المعدات الأصلية على تقليل وقت الوصول إلى السوق وتطوير منصات مشتركة عبر فئات متعددة من أنواع المركبات.

يلعب متخصصو تكنولوجيا العرض مثل LG Display، وSamsung Display، وBOE Technology Group، وAUO Corporation دورًا مؤثرًا بشكل متزايد في تشكيل المنافسة في السوق من خلال تطوير شاشات عرض السيارات الأكبر والأرق والمنحنية وOLED والشفافة. تعمل هذه التقنيات على زيادة متطلبات معالجة الرسومات لوحدات التحكم في السيارات وتعزيز الطلب على حلول العرض المتقدمة.

- على سبيل المثال، في يناير 2024، عرضت Qualcomm وBosch كمبيوترًا مركزيًا للمركبة يسمح لقمرة القيادة الرقمية ووظائف ADAS بالعمل على Snapdragon Ride Flex SoC.

قائمة برسومات السيارات الرئيسية التي تعرض الشركات المتحكمة

- شركة رينيساس للإلكترونيات (اليابان)

- تكساس إنسترومنتس إنكوربوريتد (الولايات المتحدة)

- شركة كوالكوم تكنولوجيز (الولايات المتحدة)

- شركة NVIDIA (الولايات المتحدة)

- NXP Semiconductors N.V. (هولندا)

- إس تي مايكروإلكترونيكس إن.في.(سويسرا)

- انفينيون تكنولوجيز ايه جي(ألمانيا)

- شركة Analog Devices, Inc. (الولايات المتحدة)

- روم لأشباه الموصلات (اليابان)

- شركة سوسيونيكست (اليابان)

- شركة MediaTek (تايوان)

- شركة سامسونج للإلكترونيات المحدودة (كوريا الجنوبية)

- كونتيننتال إيه جي (ألمانيا)

- شركة روبرت بوش المحدودة (ألمانيا)

- شركة دينسو (اليابان)

التطورات الصناعية الرئيسية

- فبراير 2026:شكلت Hyundai Mobis تحالفًا رباعيًا مع ZEISS وSCHOTT وشركاء آخرين لتطوير وإنتاج شاشات عرض ثلاثية الأبعاد للزجاج الأمامي للسيارات بكميات كبيرة. تتيح هذه التقنية إمكانية عرض بيانات القيادة والملاحة ومحتوى المعلومات والترفيه على الزجاج الأمامي بالكامل، وتحويل السطح الزجاجي بالكامل إلى شاشة تفاعلية ودعم الجيل التالي من بيئات قمرة القيادة الغامرة.

- يناير 2026:قامت Visteon وMahindra بتوسيع تعاونهما لدمج تقنية قمرة القيادة الرقمية SmartCore Pro في منصة XUV7X0 SUV القادمة من Mahindra. يقوم النظام بدمج المعلومات والترفيه، ومجموعة الأدوات، وتكنولوجيا المعلومات، ومعالجة الرؤية المحيطية في بنية مركزية، مما يحسن الأداء وقابلية التوسع وقدرات المركبات المحددة بالبرمجيات للجيل القادم من سيارات الركاب.

- نوفمبر 2025:حصلت شركة HARMAN على أول شهادة HDR10+ للسيارات لمنتج العرض الجاهز الخاص بها. تعمل الشهادة على تحسين جودة الرؤية داخل السيارة من خلال السطوع المتكيف وتعديل الألوان.

- أكتوبر 2025:أطلقت NXP معالج تطبيقات i.MX 952 لواجهة HMI الخاصة بالسيارات، ورؤية الذكاء الاصطناعي، والإدراك داخل المقصورة. يدعم المعالج واجهات قمرة القيادة الأكثر ذكاءً والوظائف الداخلية القائمة على أجهزة الاستشعار.

- سبتمبر 2025:اشتركت Visteon وFUTURUS في تطوير أنظمة HUD من الجيل التالي لشركات صناعة السيارات العالمية. يستهدف التعاون شاشات العرض الأمامية المتقدمة وتطبيقات قمرة القيادة للواقع المعزز.

- سبتمبر 2025: كشفت شركة AUMOVIO عن شاشة عرض مدمجة ثلاثية الأبعاد تستخدم تقنية AR-HUD بدون مرآة. يقلل التصميم من مساحة التثبيت بنسبة تصل إلى 50% مقارنةً بشاشات HUD التقليدية.

- سبتمبر 2025:عرضت Hyundai Mobis شاشة عرض ثلاثية الأبعاد للزجاج الأمامي على سيارة Kia EV9 في معرض IAA Mobility 2025. وتحول هذه التقنية الزجاج الأمامي إلى شاشة للملاحة وبيانات القيادة وواجهة مستخدم الوسائط.

تغطية التقرير

يوفر تحليل سوق أجهزة التحكم في عرض رسومات السيارات العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير البحث أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 9.2% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع المنتج ونوع السيارة وحجم العرض وقناة المبيعات والمنطقة |

| حسب نوع المنتج |

|

| حسب نوع السيارة |

|

| حسب حجم العرض |

|

| عن طريق قناة المبيعات |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 6.97 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 15.42 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 3.63 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 9.2٪ خلال الفترة المتوقعة.

يتصدر قطاع سيارات الركاب السوق حسب نوع السيارة.

يعد الاعتماد المتزايد على قمرة القيادة الرقمية هو العامل الرئيسي الذي يدفع السوق.

تعد شركة Renesas Electronics Corporation وTexas Instruments Incorporated وRobert Bosch وContinental AG من أفضل اللاعبين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة