حجم سوق تشخيصات السيارات، والمشاركة وتحليل الصناعة، من خلال العرض (الأجهزة والبرامج)، حسب نوع السيارة (هاتشباك/سيدان، سيارات الدفع الرباعي، المركبات الخفيفة، والمركبات الثقيلة)، حسب التطبيق (تشخيصات مجموعة نقل الحركة، وإدارة البطارية، وتوقعات نظام الكبح، وتوقعات التوجيه والتعليق، وغيرها)، حسب الدفع (ICE، وHEV، وEV)، حسب نوع النشر (النشر على متن الطائرة و النشر القائم على السحابة)، والتنبؤات الإقليمية، 2026-2034

حجم سوق توقعات السيارات

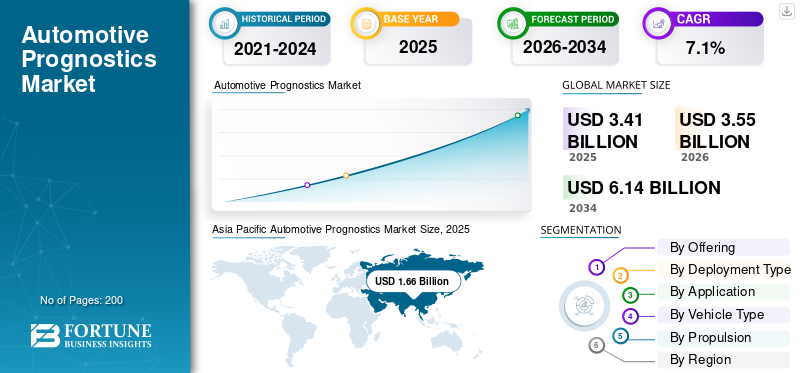

بلغت قيمة سوق تشخيص السيارات العالمية 3.41 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 3.55 مليار دولار أمريكي في عام 2026 إلى 6.14 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.1٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق توقعات السيارات العالمية بحصة سوقية بلغت 48.68٪ في عام 2025.

يشير السوق إلى التقنيات والأنظمة التي تتيح التنبؤ بالأعطال المحتملة لمكونات السيارة قبل حدوثها. تستخدم هذه الأنظمة البيانات في الوقت الفعلي من أجهزة الاستشعار، وتكنولوجيا المعلومات، ووحدات التحكم الإلكترونية (ECUs)، جنبًا إلى جنب مع الذكاء الاصطناعي وخوارزميات التعلم الآلي، لتحليل اتجاهات الأداء. من خلال تقدير العمر الإنتاجي المتبقي (RUL) للمكونات، تتيح الحلول التنبؤية إجراء الصيانة في الوقت المناسب وتعزيز موثوقية السيارة وسلامتها وكفاءتها بشكل عام. يتضمن هذا السوق الأجهزة والبرامج والتحليلات المستندة إلى السحابة المدمجة في المركبات المتصلة والذكية.

السوق مدفوع بالنمو السريع للشبكات المتصلة والمركبات الكهربائيةوزيادة الطلب على الصيانة التنبؤية، والتقدم في التحليلات القائمة على الذكاء الاصطناعي. يركز مصنعو المعدات الأصلية على تقليل فترات التوقف غير المخطط لها وتكاليف الضمان من خلال تكامل أنظمة إدارة الصحة الرقمية. إن الاعتماد المتزايد على تكنولوجيا المعلومات، واتصال 5G، والاتصالات من السيارة إلى السحابة يتيح المراقبة في الوقت الفعلي واتخاذ قرارات الصيانة المستندة إلى البيانات. بالإضافة إلى ذلك، تشجع اللوائح الصارمة المتعلقة بسلامة المركبات والانبعاثات والكفاءة التشغيلية الشركات المصنعة على الاستثمار في الحلول التنبؤية المتقدمة.

تم توحيد سوق تشخيص السيارات بشكل معتدل، حيث يستثمر كبار مصنعي المعدات الأصلية وموردي المستوى الأول في منصات التحليلات التنبؤية. ومن بين اللاعبين الرئيسيين شركات Bosch وContinental AG وSiemens Mobility وDelphi Technologies وZF Friedrichshafen وGarrett Motion. تركز هذه الشركات على برامج التشخيص التي تدعم الذكاء الاصطناعي، ومنصات الصيانة القائمة على السحابة، والشراكات مع شركات صناعة السيارات لتوسيع عروضهم. وتقدم الشركات الناشئة، مثل Uptake Technologies، وNoregon Systems، وPitstop، حلولاً قائمة على التعلم الآلي توفر رؤى حول صحة المركبات في الوقت الفعلي، وبالتالي تعزيز المنافسة وتحفيز الابتكار.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة في سوق تشخيص السيارات

- حجم السوق عام 2025: 3.41 مليار دولار أمريكي

- حجم السوق عام 2026: 3.55 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 6.14 مليار دولار أمريكي

- معدل النمو السنوي المركب: 7.1% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق تشخيص السيارات بحصة قدرها 48.68% في عام 2025.

- استحوذ قطاع سيارات الدفع الرباعي على أكبر حصة سوقية في عام 2025 بسبب الاعتماد الكبير على تقنيات الصيانة التنبؤية.

- ومن المتوقع أن ينمو قطاع إدارة البطاريات بأسرع معدل نمو سنوي مركب يبلغ 8.6%، وهو ما يتجاوز معدل النمو السنوي المركب للسوق البالغ 7.1%.

أمريكا الشمالية

تظل أمريكا الشمالية سوقًا رئيسيًا، مدفوعة بالاعتماد المبكر لتقنية المعلومات والتشخيص المتقدم وحلول الصيانة التنبؤية عبر أساطيل الركاب والمركبات التجارية.

أوروبا

تشهد أوروبا نموًا مطردًا بسبب ارتفاع اعتماد السيارات الكهربائية وزيادة تنفيذ التحليلات التنبؤية المستندة إلى السحابة من قبل شركات تصنيع السيارات الكبرى.

آسيا والمحيط الهادئ

قادت منطقة آسيا والمحيط الهادئ السوق العالمية في عام 2025، ومن المتوقع أن تحافظ على هيمنتها حتى عام 2034، مدعومة بالإنتاج القوي للمركبات، والاعتماد السريع للسيارات الكهربائية، وزيادة نشر التحليلات التنبؤية القائمة على الذكاء الاصطناعي.

نحن.

يعتمد سوق الولايات المتحدة على الاعتماد التنبؤي القوي على مستوى الأسطول، حيث تقوم شركات صناعة السيارات الرائدة بدمج قدرات الصيانة التنبؤية في خدمات المركبات المتصلة.

اليابان

تواصل اليابان تعزيز مكانتها من خلال البنية التحتية المتقدمة لتكنولوجيا المعلومات، ومبادرات التنقل المتصلة، والنشر المتزايد لإدارة البطارية وأنظمة الإنذار في السيارات الكهربائية.

اقرأ المزيد

ديناميكيات السوق

محركات السوق:

زيادة اتصال المركبات وتكامل تكنولوجيا المعلومات لدفع نمو السوق

أصبح التوسع السريع في تقنيات المركبات المتصلة وأنظمة الاتصالات عن بعد أحد أكثر المحركات تأثيرًا في صناعة تشخيص السيارات. يتم تجهيز المركبات الحديثة بشكل متزايد بأجهزة استشعار مدمجة، ووحدات اتصالات، ووحدات تحكم عن بعد تعمل على نقل البيانات التشغيلية بشكل مستمر، بما في ذلك درجة الحرارة والاهتزاز وكفاءة استهلاك الوقود. إن تكامل شبكات 4G/5G وإنترنت الأشياء والاتصالات من السيارة إلى السحابة (V2C) يمكّن شركات صناعة السيارات ومشغلي الأساطيل من جمع البيانات وتحليلها في الوقت الفعلي. يشكل هذا الاتصال العمود الفقري لتنفيذ التحليلات التنبؤية والخوارزميات التنبؤية، مما يسمح بالكشف المبكر عن الأخطاء وجداول الصيانة الأمثل.

- على سبيل المثال، في يناير 2025، أطلقت ZF منصة إدارة أسطول SCALAR المعتمدة على الذكاء الاصطناعي في معرض Bharat Mobility Global Expo 2025. تم تصميم هذا الحل لتحسين عمليات أسطول المركبات التجارية من خلال توفير الوقت الفعليتحليل البياناتوالصيانة التنبؤية وتحسين المسار لكل من محرك الاحتراق الداخلي (ICE) والمركبات الكهربائية.

من المرجح أن تؤدي مثل هذه التطورات إلى دفع نمو سوق تشخيص السيارات.

قيود السوق:

خصوصية البيانات ومخاوف الأمن السيبراني قد تحد من نمو السوق

لقد برز أمن البيانات كأحد القيود الأكثر أهمية في السوق، ويرجع ذلك أساسًا إلى الاعتماد الكبير على نقل البيانات في الوقت الفعلي بين المركبات وخوادم OEM والمنصات السحابية. تقوم أنظمة الإنذار بجمع المعلومات الحساسة بشكل مستمر مثل موقع السيارة وسلوك القيادة وصحة المكونات وأداء النظام، والتي، إذا تم اختراقها، يمكن أن تؤدي إلى انتهاكات كبيرة للخصوصية أو الوصول غير المصرح به. ومع تزايد اتصال المركبات، فإنها تصبح أيضًا أكثر عرضة للهجمات الإلكترونية والتلاعب بالبيانات، مما يشكل مخاطر كبيرة على كل من شركات صناعة السيارات والمستخدمين النهائيين. يتطلب التعقيد المتزايد للأنظمة البيئية المتصلة أطر عمل متعددة الطبقات للأمن السيبراني، مما يزيد من تكلفة النظام الإجمالية ووقت التطوير. وفي السنوات الأخيرة، عززت الهيئات التنظيمية قوانين حماية البيانات، مما زاد من تعقيد التنفيذ العالمي. على سبيل المثال، تفرض اللائحة العامة لحماية البيانات (GDPR) في أوروبا وأطر الأمن السيبراني للسيارات الناشئة في الولايات المتحدة رقابة صارمة على كيفية جمع بيانات المركبات وتخزينها ونقلها. هذه العوامل قد تحد من نمو السوق.

فرص السوق:

زيادة اعتماد المركبات الكهربائية والمركبات ذاتية القيادة لخلق فرص نمو مربحة

يمثل التحول المتسارع نحو التنقل الكهربائي والمستقل إحدى أكثر الفرص التحويلية للاعبين في صناعة تشخيص السيارات. تعتمد السيارات الكهربائية (EVs) بشكل كبير على الصيانة التنبؤية لضمان الأداء الأمثل للبطاريات، وأنظمة نقل الحركة الكهربائية، والعاكسات، وأنظمة الإدارة الحرارية. على عكس محركات الاحتراق الداخلي التقليدية، تتطلب المركبات الكهربائية مراقبة مستمرة للمعايير الرئيسية، بما في ذلك الحالة الصحية (SOH)، وحالة الشحن (SOC)، ودرجة الحرارة، وتوازن الجهد. يمكن للحلول التنبؤية المجهزة بخوارزميات الذكاء الاصطناعي المتقدمة تحليل هذه البيانات للتنبؤ بأنماط التدهور، وتقدير العمر الإنتاجي المتبقي (RUL)، وجدولة الصيانة قبل انخفاض الأداء. يعمل هذا النهج الاستباقي على تحسين عمر البطارية ويقلل أيضًا من تكاليف الضمان والاستدعاء لمصنعي المعدات الأصلية، وهو مصدر قلق رئيسي في مشهد السيارات الكهربائية التنافسي.

يمكن للأنظمة النذير في المركبات ذاتية القيادة مراقبة الأنظمة المهمة مثلليدارأجهزة الاستشعار، ووحدات التحكم، ووحدات ADAS، وأنظمة الكبح الإلكترونية، مما يضمن الأداء الوظيفي دون انقطاع والسلامة التشغيلية. مع استمرار الكهربة والأتمتة في إعادة تشكيل مشهد التنقل، سيصبح نشر أنظمة الإنذار الذكية بمثابة تمييز استراتيجي لمصنعي المعدات الأصلية الذين يسعون إلى تقديم مركبات أكثر أمانًا وموثوقية وفعالية من حيث التكلفة. ومن المتوقع أن يؤدي هذا التطور إلى دفع نمو السوق.

اتجاهات سوق التنبؤ بالسيارات:

يعد الاختراق المتزايد للمنصات المتصلة والقائمة على السحابة أحد اتجاهات السوق المهمة

يعد تكامل البنى المتصلة والقائمة على السحابة أحد الاتجاهات البارزة التي تشكل السوق. يتم تجهيز المركبات الحديثة بشكل متزايد بوحدات التحكم عن بعد المدمجة (TCUs)، وأجهزة استشعار إنترنت الأشياء، وأنظمة الاتصالات من السيارة إلى السحابة (V2C) التي تتيح جمع البيانات ونقلها بشكل مستمر. يمكّن هذا الاتصال الشركات المصنعة من جمع البيانات في الوقت الفعلي حول صحة السيارة وأدائها والظروف البيئية، وبالتالي تشكيل العمود الفقري للصيانة التنبؤية. من خلال الاستفادة من الحوسبة السحابية والتحليلات الطرفية، يمكن لشركات صناعة السيارات معالجة كميات كبيرة من بيانات المستشعر عن بعد، والكشف عن الحالات الشاذة، والتنبؤ بدقة بتدهور المكونات. تعتبر هذه القدرة بالغة الأهمية بشكل خاص لمصنعي المعدات الأصلية العالميين ومشغلي الأساطيل الذين يديرون آلاف المركبات، حيث إنها تعزز قابلية التوسع وتقلل الاعتماد على عمليات الفحص اليدوي. هذا التطور يدفع نمو السوق خلال فترة التنبؤ.

- على سبيل المثال، تتيح السحابة الصناعية من فولكس فاجن ومنصة الذكاء الاحترافي من فورد المراقبة في الوقت الفعلي والتشخيص عن بعد والتحديثات عبر الهواء (OTA) عبر أساطيل المركبات المتصلة. تقلل هذه الحلول من وقت التوقف عن العمل وتكاليف الصيانة وتدعم أيضًا التعلم المستمر من خلال حلقات ردود الفعل على البيانات، مما يؤدي إلى تحسين دقة التنبؤ بمرور الوقت.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحديات السوق:

يعد التعقيد في تكامل البيانات وتوحيدها أحد عوامل التحدي للسوق

أحد أهم التحديات التي تواجه توسيع السوق هو الافتقار إلى التوحيد القياسي وقابلية التشغيل البيني للبيانات بين مصنعي المعدات الأصلية وموردي المستوى الأول ومقدمي خدمات الاتصالات عن بعد. يستخدم كل صانع سيارات بنيات بيانات فريدة وبروتوكولات استشعار وأطر تشخيصية، مما يجعل من الصعب إنشاء نموذج تشخيصي عالمي قابل للتطبيق عبر ماركات وأنظمة متعددة للسيارات. يتطلب دمج مصادر البيانات المتنوعة بدءًا من أجهزة استشعار مجموعة نقل الحركة والفرامل والتعليق في التحليلات السحابية معايرة وتحققًا واسع النطاق. يحد هذا التعقيد من قابلية التوسع ويزيد من الجداول الزمنية لتطوير الأنظمة التنبؤية. علاوة على ذلك، فإن غياب بروتوكولات الاتصال الموحدة يحد من التعاون بين مصنعي المعدات الأصلية وبائعي البرامج، مما يؤخر التنفيذ على مستوى الصناعة.

تحليل التجزئة

بالطرح

الطلب المتزايد على مراقبة المركبات المعتمدة على أجهزة الاستشعار يعزز نمو قطاع الأجهزة

على أساس التجزئة حسب العرض، يتم تصنيف السوق إلى أجهزة وبرامج.

يمتلك قطاع الأجهزة أكبر حصة في سوق تشخيصات السيارات. النمو في هذا القطاع مدفوع بالتكامل المتزايد بين الدول المتقدمةأجهزة الاستشعارلتوليد القوة، والكبح، ومراقبة صحة البطارية. يؤدي الاعتماد المتزايد للمركبات المتصلة وتقنيات إنترنت الأشياء إلى تعزيز الحاجة إلى أجهزة الحصول على البيانات عالية الدقة. على الرغم من أن نمو الأجهزة معتدل مقارنة بالبرمجيات، إلا أن الابتكارات في أجهزة الاستشعار المتينة والفعالة من حيث التكلفة ووحدات التشخيص المدمجة تستمر في توسيع النظام البيئي للأجهزة.

من المتوقع أن يتوسع قطاع البرمجيات بمعدل نمو سنوي مركب قدره 7.7%، وهو ما يمثل أسرع نمو خلال الفترة المتوقعة.

حسب نوع السيارة

إن الاعتماد الكبير على أنظمة مساعدة السائق المتقدمة والتقنيات المتصلة يضع سيارات الدفع الرباعي كنوع السيارة الرائد

من حيث نوع السيارة، يتم تصنيف السوق إلى هاتشباك/سيدان، وسيارات الدفع الرباعي، والمركبات الخفيفة، والمركبات الثقيلة.

واستحوذ قطاع سيارات الدفع الرباعي على أكبر حصة سوقية في عام 2025، وذلك بسبب شعبيتها العالمية ومحتواها الإلكتروني العالي مقارنة بالسيارات المدمجة. وقد برز هذا القطاع أيضًا باعتباره القطاع الأسرع نموًا ويتم دعم نموه من خلال التكامل المتزايد لأنظمة مساعدة السائق المتقدمة (ADAS)، وهندسة مجموعة نقل الحركة المعقدة، وميزات الاتصال المحسنة. تُستخدم تقنيات الإنذار على نطاق واسع في سيارات الدفع الرباعي لمراقبة أنظمة التعليق والكبح وناقل الحركة، مما يضمن السلامة والراحة في ظروف المسافات الطويلة والطرق الوعرة. تعمل شركات صناعة السيارات مثل تويوتا وفورد وبي إم دبليو على دمج برامج مراقبة الصحة التنبؤية في نماذج سيارات الدفع الرباعي الخاصة بها لتعزيز موثوقية الأداء

في يونيو 2025أعلنت شركة Samsara Inc. عن أكثر من عشرة حلول جديدة مدعومة بالذكاء الاصطناعي مصممة لإحداث تحول في السلامة والكفاءة لفرق الخطوط الأمامية. مدعومة بمنصة Samsara المفتوحة، تتضمن هذه الابتكارات أدوات أمان تعتمد على الذكاء الاصطناعي، وجهاز متصل يمكن ارتداؤه، وإمكانيات توجيه متقدمة، وميزات صيانة محسنة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

يهيمن قطاع توقعات مجموعة نقل الحركة مدفوعًا بالطلب المتزايد على تحسين الأداء والموثوقية

بناءً على التطبيق، يتم تقسيم السوق إلى توقعات مجموعة نقل الحركة، وإدارة البطارية، وتوقعات نظام الكبح، وتوقعات التوجيه والتعليق، وغيرها.

يمثل قطاع تشخيص مجموعة نقل الحركة حصة مهيمنة من السوق، مدفوعًا بالحاجة إلى تحسين الأداء والكفاءة والموثوقية لمكونات السيارة المهمة مثل المحركات وناقلات الحركة وأنظمة نقل الحركة. مع التعقيد المتزايد لأنظمة الاحتراق الداخلي والأنظمة الهجينة، يعتمد مصنعو المعدات الأصلية بشكل متزايد على أدوات الصيانة التنبؤية لاكتشاف مشكلات مثل تآكل التروس وعدم كفاءة نظام الوقود وتدهور مواد التشحيم قبل حدوث الفشل. أتاح التكامل المتقدم لأجهزة الاستشعار والتحليلات المستندة إلى الذكاء الاصطناعي مراقبة الحالة في الوقت الفعلي، مما أدى إلى تقليل وقت التوقف عن العمل وتكاليف الضمان.

على سبيل المثال، في يناير 2024، أعلنت Bosch عن شراكة مع Here Technologies وDaimler Truck بشأن نظام مساعدة السائق المتقدم (ADAS) مع التحكم التنبؤي في مجموعة نقل الحركة للمركبات التجارية لتعزيز الكفاءة وتقليل الانبعاثات.

البطاريةمن المتوقع أن يُظهر قطاع الإدارة أسرع نمو بمعدل نمو سنوي مركب يبلغ 8.6٪ خلال الفترة المتوقعة.

بواسطة الدفع

يحافظ قطاع ICE على حضور قوي في السوق بفضل الأسطول العالمي الكبير من المركبات التقليدية

على أساس الدفع، يتم تقسيم السوق إلى ICE، EV، وHEV

لا يزال قطاع ICE يحتفظ بحصة سوقية مهيمنة، مدفوعًا بالأسطول العالمي الضخم من المركبات التي تعمل بالبنزين والديزل والتي لا تزال تهيمن على الإنتاج في المناطق النامية. تركز أنظمة الإنذار في مركبات ICE على مراقبة المكونات الرئيسية مثل المحركات وأنظمة العادم وحاقن الوقود وناقلات الحركة للكشف عن العلامات المبكرة للتآكل أو العطل. شجعت معايير الانبعاثات الأكثر صرامة وارتفاع تكاليف الصيانة مصنعي المعدات الأصلية على نشر التحليلات التنبؤية لتحسين الأداء وتقليل وقت التوقف عن العمل.

يناير 2024: أعلنت مرسيدس-بنز عن المساعد الافتراضي MBUX الجديد في معرض CES 2024، مما سلط الضوء على استخدامها للذكاء الاصطناعي التوليدي للحصول على تجربة مستخدم أكثر ذكاءً، بما في ذلك توصيات الصحة والخدمة.

يستعد قطاع السيارات الكهربائية للظهور باعتباره القطاع الأسرع نموًا بمعدل نمو سنوي مركب يبلغ 7.6٪ خلال فترة التحليل.

حسب نوع النشر

يؤدي اعتماد الحوسبة المتطورة ووحدات التحكم الإلكترونية المتقدمة إلى تعزيز نمو حلول النشر على متن الطائرة

بناءً على نوع النشر، يتم تقسيم السوق إلى النشر على متن الطائرة والنشر المستند إلى السحابة.

يقود قطاع النشر على متن السيارة سوق تشخيص السيارات، مع التركيز على الأنظمة المدمجة مباشرة في وحدات التحكم الإلكترونية في السيارة (ECUs) ووحدات التحكم عن بعد. تقوم هذه الأنظمة بمعالجة البيانات التشخيصية والتنبؤية محليًا، مما يوفر اكتشافًا للأخطاء في الوقت الفعلي دون الحاجة إلى اتصال سحابي مستمر. يعد نموذج النشر هذا مفيدًا بشكل خاص في المناطق ذات البنية التحتية المحدودة للإنترنت أو قيود أمان البيانات. يتم دعم النمو من خلال اعتماد الحوسبة المتطورة ووحدات التحكم الإلكترونية المتقدمة، مما يتيح اتخاذ قرارات أسرع داخل السيارة وتقليل زمن الوصول.

- تدمج Bosch الذكاء الاصطناعي القوي مباشرة في المركبات وتستخدم أجهزة كمبيوتر قوية في المركبات تجمع بين وظائف مختلفة في نظام واحد على شريحة (SoC) لتمكين اتخاذ القرار في الوقت الفعلي على متن السيارة.

من المتوقع أن يُظهر قطاع النشر المستند إلى السحابة أسرع نمو بمعدل نمو سنوي مركب يبلغ 7.4٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق توقعات السيارات

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Automotive Prognostics Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تهيمن منطقة آسيا والمحيط الهادئ على صناعة التنبؤ بالسيارات العالمية، ومن المتوقع أن تحافظ على ريادتها حتى عام 2034، مدفوعة بكميات إنتاج المركبات المرتفعة، والكهرباء السريعة، والاعتماد القوي لحلول التنقل المتصلة. وتستثمر دول مثل الصين واليابان وكوريا الجنوبية والهند بكثافة في رقمنة السيارات والتحليلات التنبؤية القائمة على الذكاء الاصطناعي. وقد أدى توسع النظام البيئي للمركبات الكهربائية في الصين والبنية التحتية المتقدمة لتكنولوجيا المعلومات في اليابان إلى جعل المنطقة مركزًا لإدارة البطاريات وأنظمة التنبؤ المستندة إلى السحابة.

- على سبيل المثال، في أغسطس 2024، أعلنت BYD وهواوي عن اتفاقية مهمة تقضي بأن تقوم BYD بدمج نظام القيادة الذاتية المتقدم من Huawei، Qiankun، في علامتها التجارية Fangchengbao المتميزة للطرق الوعرة (على وجه التحديد Bao 8 SUV). وفي حين أن هذا التعاون يركز على ميزات القيادة الذكية ولا يتضمن منصات الصيانة التنبؤية، فإنه يجسد التكامل المتزايد لتقنيات السيارات الرقمية والقائمة على الذكاء الاصطناعي في المنطقة، مما يدعم نمو السوق.

مناطق أخرى

تعد أمريكا الشمالية وأوروبا الأسواق الثانوية لتشخيص السيارات، مدفوعة بالاعتماد المبكر لتكنولوجيا المعلومات والتشخيصات المتقدمة ومعايير السلامة والانبعاثات الصارمة. تتصدر الولايات المتحدة مجال اعتماد التنبؤ على مستوى الأسطول، حيث يقوم مصنعو المعدات الأصلية مثل Ford وجنرال موتورز وشاحنات فولفو بدمج الصيانة التنبؤية في خدماتهم المتصلة.

في المقابل، يتغذى النمو في أوروبا من خلال زيادة اعتماد السيارات الكهربائية وقيام مصنعي المعدات الأصلية مثل فولكس فاجن وبي إم دبليو بنشر التحليلات المستندة إلى السحابة. وفي الوقت نفسه، في بقية أنحاء العالم، لا تزال أمريكا اللاتينية والشرق الأوسط وأفريقيا في مرحلة التبني المبكر، ومحدودة بالبنية التحتية الرقمية. ومع ذلك، فإن السوق في هذه المناطق يتطور تدريجياً مع التوسع في تكنولوجيا معلومات الأسطول.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يشكل كبار موفري التكنولوجيا التنبؤية تحالفات استراتيجية لتعزيز مواقعهم في السوق

يقود سوق تشخيص السيارات موردون بارزون من المستوى الأول وشركات التكنولوجيا مثل Bosch Mobility Solutions، وContinental AG، وZF Friedrichshafen AG، وSiemens Mobility، وDelphi Technologies (BorgWarner)، وGarrett Motion Inc. وهذه الشركات رائدة في مجال الصيانة التنبؤية المتقدمة ومنصات إدارة صحة المركبات بالتعاون مع شركات تصنيع المعدات الأصلية الرائدة بما في ذلك Toyota وFord وجنرال موتورز وBMW وVolkswagen. تشمل عروضها مكونات الأجهزة ومنصات البرامج التي تعتمد على الذكاء الاصطناعي والتي تتيح تحليلات البيانات في الوقت الفعلي والتشخيصات التنبؤية والتحديثات عبر الهواء (OTA) لضمان الأداء الأمثل للمركبة ووقت تشغيلها.

يستفيد اللاعبون الرئيسيون في السوق بشكل استراتيجي من الذكاء الاصطناعي،الحوسبة السحابيةوتقنيات التوأمة الرقمية لتعزيز موقعها التنافسي في عصر التنقل المتصل والكهربائي. تعمل الشراكات بين مصنعي المعدات الأصلية ومقدمي الخدمات السحابية مثل AWS وMicrosoft Azure وGoogle Cloud على تسريع عملية تطوير الأنظمة البيئية التنبؤية القابلة للتطوير. تتوسع الشركات أيضًا من خلال عمليات الدمج والاستثمارات في البحث والتطوير وحلول الأساطيل المتصلة لتلبية الطلب المتزايد على الصيانة التنبؤية في المركبات الكهربائية والهجينة والأساطيل التجارية.

قائمة الشركات الرئيسية لتوقعات السيارات:

- روبرت بوش GmbH(ألمانيا)

- كونتيننتال إيه جي (ألمانيا)

- زد إف فريدريشسهافن إيه جي(ألمانيا)

- سيمنز موبيليتي (ألمانيا)

- شركة غاريت موشن (سويسرا)

- شركة دينسو (اليابان)

- شركة ماجنا الدولية (كندا)

- NXP Semiconductor N.V. (هولندا)

- انفينيون تكنولوجيز ايه جي(ألمانيا)

- إتش سي إل تكنولوجيز المحدودة (الهند)

- ساب (ألمانيا)

- شركة الكمون (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- في سبتمبر 2025،أطلقت شركة ZF Friedrichshafen AG حلها التنبؤي لمراقبة صحة المركبات، القادر على مراقبة منتجات القيادة في الوقت الفعلي على مركبات التوصيل واكتشاف ذروة الضغط مبكرًا لمنع التوقف غير المخطط له.

- فيمارس 2025دخلت شركة Platform Science وشركة Cummins Inc. في شراكة لإطلاق معلومات صحة المركبات في سوق المركبات الافتراضية، مما يسمح للأساطيل بالتسجيل عبر الإنترنت والوصول إلى تشخيصات صحة المحرك في الوقت الفعلي وتحديثات عبر الهواء.

- في نوفمبر 2024،أعلنت شركة Infineon Technologies وAurora Labs عن نظام صيانة تنبؤي للسيارات مدعوم بالذكاء الاصطناعي، يدمج تقنية الذكاء الاصطناعي من Aurora مع وحدات التحكم الدقيقة من Infineon لتمكين المراقبة في الوقت الفعلي لأنظمة السيارات المهمة (التوجيه، والكبح).

- في يناير 2024أعلنت مرسيدس-بنز عن المساعد الافتراضي الجديد MBUX في معرض CES 2024، مما سلط الضوء على استخدامهالذكاء الاصطناعي التوليديللحصول على تجربة مستخدم أكثر ذكاءً، بما في ذلك توصيات الصحة والخدمة.

- فيمايو 2023قامت مجموعة BMW بنشر نظام صيانة ذكي مدعوم بالذكاء الاصطناعي في مصنعها في ريغنسبورغ والذي يراقب أنظمة النقل ويحدد الأعطال بشكل استباقي، مما يمنع التوقف عن العمل لمدة 500 دقيقة سنويًا.

تغطية التقرير

يوفر تحليل السوق العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا تفصيليًا يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 7.1% من 2025 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب العرض، حسب نوع المركبة، حسب التطبيق، حسب الدفع، حسب نوع النشر، وحسب المنطقة |

| بالطرح |

|

| حسب نوع السيارة |

|

| عن طريق التطبيق |

|

| بواسطة الدفع |

|

| حسب نوع النشر |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 3.41 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 6.14 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 1.66 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 7.1٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع سيارات الدفع الرباعي السوق حسب نوع السيارة في عام 2025.

تعد زيادة اتصال المركبات وتكامل تكنولوجيا المعلومات عاملاً رئيسياً في دفع نمو السوق.

تهيمن منطقة آسيا والمحيط الهادئ على السوق بحصة أكبر.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.