حجم سوق التخفيض التحفيزي الانتقائي للسيارات (SCR)، وتحليل الأسهم والصناعة، حسب نوع المركبة (مركبة الركاب، والمركبة التجارية الخفيفة، والمركبة التجارية الثقيلة)، حسب نوع المحفز (زيوليت النحاس، زيوليت الحديد، وغيرها)، حسب قناة المبيعات (OEM وما بعد البيع)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

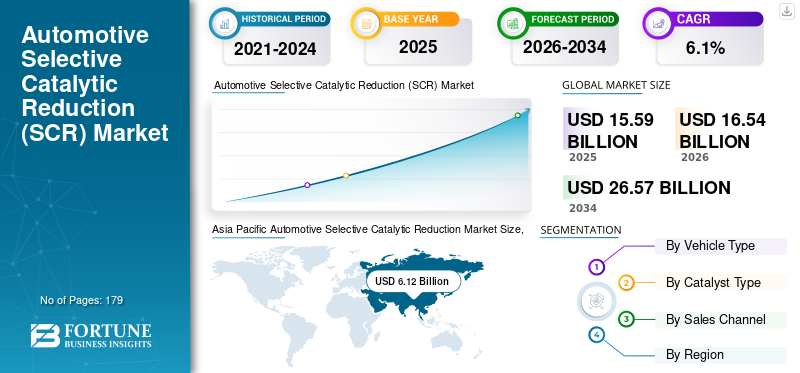

بلغت قيمة سوق التخفيض التحفيزي الانتقائي للسيارات العالمي 15.59 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يرتفع من 16.54 مليار دولار أمريكي في عام 2026 إلى 26.57 مليار دولار أمريكي بحلول عام 2034، مما يدل على معدل نمو سنوي مركب قدره 6.10٪ بين عامي 2026-2034. سيطرت منطقة آسيا والمحيط الهادئ على سوق التخفيض التحفيزي الانتقائي للسيارات بحصة سوقية بلغت 39.22٪ في عام 2025.

تعمل أنظمة SCR على تمكين محركات الديزل من تحقيق كفاءة وأداء أفضل في استهلاك الوقود مع تقليل الانبعاثات. عن طريق حقن محلول قائم على اليوريا، مثل Ad Blue، فينظام العادميقوم هذا النظام بتحويل أكاسيد النيتروجين إلى نيتروجين وبخار ماء غير ضارين. تسمح هذه العملية لشركات صناعة السيارات بتحسين أداء المحرك دون المساس بمستويات الانبعاثات. أصبحت هذه الأنظمة أكثر كفاءة وصغيرة الحجم وموثوقة. أدى التقدم في تركيبات المحفزات وتصميمها إلى تحسين معدلات التحويل وتقليل حجم النظام، مما يسهل على شركات صناعة السيارات دمج تكنولوجيا التخفيض التحفيزي في سياراتها.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق التخفيض التحفيزي الانتقائي للسيارات العالمية

حجم السوق:

- القيمة عام 2025: 15.59 مليار دولار أمريكي

- القيمة عام 2026: 16.54 مليار دولار أمريكي

- القيمة المتوقعة لعام 2034: 26.57 مليون دولار أمريكي، بمعدل نمو سنوي مركب قدره 6.1% في الفترة من 2026 إلى 2034

الحصة السوقية:

- واستحوذت منطقة آسيا والمحيط الهادئ على الحصة الأكبر بنسبة 39.22% في عام 2025، مدفوعة بارتفاع إنتاج ومبيعات المركبات التجارية، خاصة في الصين والهند.

- من المتوقع أن تظهر أوروبا معدل نمو ثابت يبلغ 5.9% بمعدل نمو سنوي مركب، مدعومًا بمعايير الانبعاثات الصارمة وأساطيل المركبات القائمة.

اتجاهات الصناعة:

- التوسع في استخدام تقنية SCR في سيارات الركاب، والتي كانت في وقت سابق أكثر شيوعًا في المركبات الثقيلة.

- ركز على تركيبات المحفزات المحسنة مثل زيوليت النحاس وزيوليت الحديد لتعزيز تحويل أكاسيد النيتروجين وتقليل استهلاك اليوريا.

- الاتجاه المتزايد لدمج SCR مع تقنيات التحكم في الانبعاثات الأخرى مثل EGR (إعادة تدوير غاز العادم) لتحقيق الامتثال الشامل.

عوامل القيادة:

- تنفيذ لوائح الانبعاثات الصارمة على مستوى العالم

- تزايد الطلب على المركبات الموفرة للوقود والمتوافقة مع البيئة.

- الدفع الحكومي نحو تقنيات السيارات المستدامة والحد من انبعاثات أكسيد النيتروجين (NOx) من المركبات.

شهد نظام التخفيض التحفيزي الانتقائي للسيارات طلبًا كبيرًا في صناعة السيارات على مدار العقد الماضي. تُستخدم تقنية التخفيض التحفيزي في المقام الأول لتقليل الانبعاثات الضارة الناتجة عن محركات الديزل، وخاصة ثاني أكسيد الكربون وأكاسيد النيتروجين (NOx)، وهي العناصر المساهمة الرئيسية في تلوث الهواء وتكوين الضباب الدخاني. لقد كانت اللوائح الصارمة للانبعاثات على مستوى العالم بمثابة القوة الدافعة الرئيسية وراء اعتماد أنظمة التخفيض الحفزية. قامت الهيئات الإدارية، مثل وكالة حماية البيئة (EPA) في الولايات المتحدة والاتحاد الأوروبي، بتنفيذ معايير صارمة للانبعاثات للمركبات، مما يتطلب من شركات صناعة السيارات تقليل انبعاثات أكاسيد النيتروجين. وقد أثبتت هذه الأنظمة أنها حل فعال لتلبية هذه اللوائح.

بالإضافة إلى ذلك، أدى تطوير أنظمة التشخيص والتحكم على متن الطائرة إلى تعزيز فعالية أنظمة SCR وامتثالها لمعايير الانبعاثات. أدى تزايد الوعي العام بالقضايا البيئية والتأثير السلبي لانبعاثات المركبات إلى الضغط على شركات صناعة السيارات لتطوير تقنيات أنظف. يشعر المستهلكون بقلق متزايد بشأن جودة الهواء ومن المرجح أن يختاروا المركبات المجهزة بأنظمة أو غيرها من تقنيات التحكم في الانبعاثات المتقدمة.

اتجاهات سوق التخفيض التحفيزي الانتقائي للسيارات

زيادة اعتماد نظام التخفيض الحفاز في سيارات الركاب وتطوير محفزات SCR المتقدمة لتعزيز نمو السوق

في حين تم استخدام تقنية SCR في الغالب فيالمركبات التجارية، هناك اتجاه متزايد لاعتماد أنظمة التخفيض التحفيزي في سيارات الركاب أيضًا. ويرجع ذلك إلى لوائح الانبعاثات الأكثر صرامة وحاجة شركات صناعة السيارات إلى تقليل انبعاثات أكاسيد النيتروجين من محركات الديزل. توفر أنظمة التخفيض التحفيزي حلاً فعالاً للوفاء بهذه اللوائح مع الحفاظ على أداء السيارة وكفاءة استهلاك الوقود.

يستثمر المصنعون باستمرار في البحث والتطوير لتحسين أداء محفزات SCR. يتضمن ذلك تحسين تركيبات المحفز، وتحسين المتانة، وزيادة كفاءة التحويل. تساعد المحفزات المتقدمة على تحقيق معدلات أعلى لخفض أكاسيد النيتروجين وتقليل الاعتماد على استهلاك اليوريا، مما يؤدي إلى تحسين كفاءة نظام التخفيض التحفيزي الانتقائي الشامل للسيارات. إن الجمع بين التخفيض التحفيزي وأنظمة إعادة تدوير غاز العادم (EGR) يكتسب قوة جذب في صناعة السيارات. يساعد إعادة تدوير غاز العادم على تقليل انبعاثات أكاسيد النيتروجين عن طريق إعادة تدوير بعض غازات العادم مرة أخرى إلى غرفة الاحتراق. ومن خلال دمج التخفيض التحفيزي مع إعادة تدوير غاز العادم، يمكن لشركات صناعة السيارات تحقيق مستويات أعلى من خفض أكاسيد النيتروجين، مما يؤدي إلى امتثال أفضل للوائح الانبعاثات الصارمة.

العوامل الدافعة

لوائح حكومية صارمة لتعزيز نمو السوق

يُعزى نمو سوق التخفيض التحفيزي الانتقائي للسيارات إلى اللوائح الحكومية الصارمة المتعلقة بانبعاثات المركبات. قام الاتحاد الأوروبي بتطبيق معايير صارمة للانبعاثات تُعرف باسم معايير اليورو. تضع هذه المعايير حدودًا على الملوثات المختلفة، بما في ذلك أكاسيد النيتروجين (NOx) المنبعثة من المركبات. يفرض معيار Euro 6، الذي دخل حيز التنفيذ في عام 2014، قيودًا صارمة على انبعاثات أكاسيد النيتروجين من مركبات الديزل. للامتثال لهذه اللوائح، اعتمدت شركات صناعة السيارات على نطاق واسع أنظمة التخفيض التحفيزي في سياراتها. أيضًا، قامت وكالة حماية البيئة (EPA) بتنفيذ لوائح الانبعاثات للمركبات في الولايات المتحدة. على سبيل المثال، تضع معايير المركبات والمحرك الثقيل التابعة لوكالة حماية البيئة (EPA) حدودًا لانبعاثات أكاسيد النيتروجين (NOx) من المركبات الثقيلة. تتطلب اللوائح استخدام تقنيات متقدمة للتحكم في الانبعاثات، مثل أنظمة التخفيض التحفيزي الانتقائية للسيارات، للوفاء بالمعايير. ومن المتوقع أن يؤدي الوعي المتزايد فيما يتعلق بالبيئة وزيادة المعايير الحكومية للسيطرة على مستويات التلوث إلى تعزيز نمو السوق. لقد ساهمت اللوائح الحكومية في زيادة الطلب على أنظمة التخفيض التحفيزي في المركبات. تفرض اللوائح حدودًا صارمة على انبعاثات أكاسيد النيتروجين، مما يدفع شركات صناعة السيارات إلى اعتماد تقنيات متقدمة للتحكم في الانبعاثات مثل أنظمة التخفيض الحفزية لتلبية المتطلبات وضمان الامتثال.

العوامل المقيدة

التوافر المحدود للبنى التحتية AdBlue وزيادة الطلب على المركبات الكهربائية قد يعيق نمو السوق

تتطلب أنظمة SCR بنية تحتية مخصصة لتخزين وتوزيع المحلول المعتمد على اليوريا (AdBlue). تتضمن هذه البنية التحتية محطات تعبئة AdBlue، والتي قد لا تكون متاحة على نطاق واسع مثل محطات الوقود التقليدية. يمكن أن يشكل التوافر المحدود للبنية التحتية لـ AdBlue تحديات، خاصة في المناطق الريفية أو المناطق ذات البنية التحتية الأقل تطورًا. علاوة على ذلك، فإن الزيادة السريعة في الطلب علىالمركبات الكهربائيةهو أحد العوامل الرئيسية التي تحد من نمو السوق.

ومع ذلك، على الرغم من هذه القيود، تظل أنظمة التخفيض الحفزي تقنية حاسمة لتقليل انبعاثات أكاسيد النيتروجين والامتثال للوائح الانبعاثات الصارمة. يواصل صانعو السيارات ومقدمو تكنولوجيا التخفيض الحفزي العمل على معالجة هذه القيود من خلال التقدم التكنولوجي وتحسين تكامل النظام لضمان الأداء الأمثل لأنظمة التخفيض الحفزي في المركبات.

تحليل التجزئة

عن طريق تحليل نوع السيارة

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يهيمن قطاع المركبات التجارية الثقيلة على السوق بسبب زيادة المعايير البيئية من قبل الحكومات المختلفة

يتم تقسيم السوق بناءً على نوع السيارة إلى مركبات الركاب والمركبات التجارية الخفيفة والمركبات التجارية الثقيلة.

من المتوقع أن يهيمن قطاع المركبات التجارية الثقيلة على السوق خلال فترة التوقعات. لقد كان الطلب كبيرًا على أنظمة التخفيض التحفيزي الانتقائية للسيارات في المركبات التجارية الثقيلة، مثل الشاحنات والحافلات. تخضع المركبات التجارية الثقيلة لأنظمة الانبعاثات الصارمة التي تفرضها الحكومات والهيئات التنظيمية على مستوى العالم. تهدف هذه اللوائح إلى تقليل التأثير البيئي لمحركات الديزل، وخاصة انبعاثات أكسيد النيتروجين (NOx). تتميز هذه الأنظمة بفعالية عالية في تقليل انبعاثات أكاسيد النيتروجين، مما يجعلها الخيار المفضل لمصنعي المركبات التجارية الثقيلة لضمان الامتثال لمعايير الانبعاثات.

سيستحوذ قطاع سيارات الركاب على 49.9٪ من حصة السوق في عام 2026. كما أن نمو قطاع سيارات الركاب يدفع أيضًا نمو سوق التخفيض التحفيزي الانتقائي. ومن المتوقع أن تصل قيمة قطاع سيارات الركاب إلى 2.18 مليار دولار أمريكي في عام 2025. وتمكن هذه الأنظمة شركات صناعة السيارات من تحسين أداء سيارات الركاب وكفاءة استهلاك الوقود. يمكن لشركات صناعة السيارات ضبط معلمات المحرك عن طريق تقليل انبعاثات أكاسيد النيتروجين بشكل فعال لتحسين خرج الطاقة وخصائص عزم الدوران دون المساس بمستويات الانبعاثات. وهذا يسمح بأداء أفضل واقتصاد في استهلاك الوقود لسيارات الركاب التي تعمل بالديزل، وهو ما من المتوقع أن يعزز نمو القطاع في السوق.

بواسطة تحليل نوع المحفز

ومن المتوقع أن تؤدي قدرة زيوليت النحاس على تحمل درجات الحرارة العالية إلى دفع نمو هذا القطاع

بناءً على نوع المحفز، يتم تقسيم السوق إلى زيوليت النحاس وزيوليت الحديد وغيرها (الفاناديوم والتيتانيوم).

ويستحوذ قطاع الزيوليت النحاسي على الحصة الكبرى في السوق العالمية نظراً لقدرته على العمل في درجات حرارة عالية تتراوح من 180 درجة مئوية إلى 600 درجة مئوية وكفاءته الفائقة في تحويل أكسيد النيتروجين.

من المتوقع أيضًا أن يُظهر قطاع الزيوليت الحديدي نموًا جيدًا في السوق خلال الفترة المتوقعة نظرًا لخصائصه المتفوقة، مثل الاستقرار الحراري العالي إلى جانب التحكم في ظروف التشغيل الأوسع.

عن طريق تحليل قناة المبيعات

الطلب المتزايد على المركبات التي تعمل بوقود الديزل يدعم الطلب على قطاع تصنيع المعدات الأصلية

بناءً على قناة المبيعات، ينقسم السوق إلى تصنيع المعدات الأصلية وما بعد البيع.

سيطر قطاع تصنيع المعدات الأصلية على السوق بحصة بلغت 70.1% في عام 2025. ولا تزال محركات الديزل، المعروفة بانبعاثات أكاسيد النيتروجين الأعلى مقارنة بمحركات البنزين، سائدة في العديد من المناطق والصناعات. تُستخدم أنظمة SCR بشكل شائع في مركبات الديزل لتحقيق التخفيضات المطلوبة في الانبعاثات. مع استمرار الطلب على مركبات الديزل، يستمر سوق التخفيض التحفيزي الانتقائي للسيارات المجهزة بتصنيع المعدات الأصلية في النمو. غالبًا ما يتعاون مصنعو المعدات الأصلية مع موردي أنظمة التخفيض الحفاز لتطوير مركباتهم ودمجها. وتسمح هذه الشراكات بتبادل الخبرات والموارد والتكنولوجيا، مما يتيح التطوير والتكامل الفعالين لأنظمة التخفيض التحفيزي. تساعد شبكات الموردين القوية مصنعي المعدات الأصلية على الوصول إلى مكونات النظام الموثوقة وعالية الجودة، مما يزيد من تسهيل نمو أنظمة SCR المجهزة من قبل OEM في المركبات.

الطلب على ما بعد البيع آخذ في الارتفاع أيضا. مع تزايد الطلب على أنظمة SCR ما بعد البيع، هناك زيادة مقابلة في توافر الحلول التحديثية في السوق. يقدم العديد من المصنعين والموردين أنظمة التخفيض التحفيزي لما بعد البيع المصممة لأغراض التعديل التحديثي. يوفر هذا السوق المتوسع المزيد من الخيارات والاختيارات لأصحاب المركبات الذين يتطلعون إلى تقليل الانبعاثات من خلال التعديل التحديثي.

التحليل الإقليمي

Asia Pacific Automotive Selective Catalytic Reduction Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

آسيا والمحيط الهادئ

تمتلك منطقة آسيا والمحيط الهادئ أعلى حصة في السوق بسبب زيادة الوعي بشأن السلامة على الطرق بين مشتري المركبات

من المتوقع أن تهيمن منطقة آسيا والمحيط الهادئ على حصة سوق التخفيض التحفيزي الانتقائي للسيارات طوال فترة التنبؤ. تعد منطقة آسيا والمحيط الهادئ سوقًا سريع النمو لمبيعات السيارات، مع زيادة كبيرة في ملكية السيارات في السنوات الأخيرة. ومن المتوقع أن ينمو السوق في الصين بمعدل نمو سنوي مركب ثابت يبلغ 18.5%. وساهم الارتفاع في مبيعات السيارات، وخاصة في الصين والهند، في زيادة اعتماد أنظمة التخفيض الحفزية. مع دخول المزيد من المركبات إلى السوق، زاد الطلب على تقنيات التحكم في الانبعاثات، بما في ذلك أنظمة التخفيض الحفزية. تتمتع منطقة آسيا والمحيط الهادئ بسوق كبير للمركبات التجارية، بما في ذلك الشاحنات والحافلات المستخدمة في النقل والخدمات اللوجستية والنقل العام. تُستخدم هذه الأنظمة بشكل شائع في المركبات التجارية، خاصة تلك التي تعمل بالديزل، لتقليل انبعاثات أكاسيد النيتروجين. وقد أدى نمو سوق المركبات التجارية في المنطقة إلى زيادة الطلب على هذه الأنظمة. من المتوقع أن يصل سوق التخفيض التحفيزي الانتقائي للسيارات في اليابان إلى قيمة تقديرية تبلغ 0.88 مليار دولار أمريكي في عام 2025.

أمريكا الشمالية

ومن المتوقع أيضًا أن ينمو الطلب على أنظمة التخفيض التحفيزي بمعدل نمو صحي في سوق أمريكا الشمالية. نفذت الحكومات في أمريكا الشمالية سياسات وحوافز مختلفة لتشجيع اعتماد تقنيات مركبات أنظف وأكثر كفاءة. يقوم مصنعو المعدات الأصلية (OEMs) في أمريكا الشمالية بدمج أنظمة التخفيض التحفيزي بشكل متزايد في نماذج مركباتهم. إنهم يدركون الطلب على ميزات السلامة المتقدمة ويهدفون إلى تمييز مركباتهم من خلال تقديم التخفيض التحفيزي كميزة قياسية أو اختيارية. وتؤدي المنافسة في السوق بين مصنعي المعدات الأصلية إلى زيادة الطلب على هذه الأنظمة في المنطقة.

أوروبا

ومن المتوقع أن تظهر أوروبا معدل نمو سنوي مركب قدره 5.9%.

اللاعبون الرئيسيون في الصناعة

تقود شركة Tenneco Inc. سوق التخفيض التحفيزي الانتقائي للسيارات من خلال حلول تقنية متقدمة

Tenneco Inc. هي شركة عالمية رائدة في مجال تصنيع وتصميم وتسويق منتجات السيارات لعملاء ما بعد البيع والمعدات الأصلية. تخدم مجموعات الأعمال الأربع التابعة لها، وهي Ride Performance وMotor Parts وPowertrain وClean Air، العملاء عالميًا من خلال حلول تقنية متقدمة.

وهناك لاعب رئيسي آخر هو شركة Faurecia، وهي شركة عالمية رائدة في مجال تقنيات السيارات. ولديها أربع مجموعات أعمال استراتيجية - فوريسيا إنتيريرز، وفوريسيا سيتنج، وفوريسيا كلين موبيليتي، وفوريسيا كلاريون للإلكترونيات - التي تقدم حلولاً رائدة لتحديات صناعة السيارات.

قائمة الشركات الرئيسية:

- شركة إنفيروثرم المحدودة (ألمانيا)

- كورميتك (الولايات المتحدة)

- جونسون ماثي(المملكة المتحدة.)

- باسف(ألمانيا)

- سيرام إبيدين (النمسا)

- بوش (ألمانيا)

- بوسال(بلجيكا)

- فوريسيا(فرنسا)

- ماجنيتي ماريلي سبا (إيطاليا)

- هالدور توبسوي (الدنمارك)

- شركة تينيكو (الولايات المتحدة)

- مجموعة روتشلينج(ألمانيا)

- أومنيوم بلاستيك (فرنسا)

التطورات الصناعية الرئيسية

- يناير 2022 -لن تتعطل الشاحنات الكبيرة ومحركات الديزل الحديثة والسيارات والمركبات ذات الدفع الرباعي بعد الحصول على منحة فيدرالية بقيمة 30 مليون دولار أمريكي لشركة في بريسبان تضمن إمدادًا متواصلًا من سائل معالجة انبعاثات Ad Blue.

- ديسمبر 2021 -حصلت شركة BMW Australia على توريد AdBlue لعملائها من سيارات الديزل لشبكة وكلائها، مع ظهور نقص في السائل الإضافي المخفض للانبعاثات في جميع أنحاء البلاد.

- أبريل 2020 -أعلنت شركة ماهيندرا، وهي شركة تصنيع سيارات معروفة، عن اعتماد نظام التخفيض التحفيزي الانتقائي لمعالجة العادم لمحرك الديزل mHAWK سعة 2.2 لتر للوفاء بمعايير الانبعاثات Bs6. وتستخدم سيارات ماهيندرا الأكثر مبيعاً، سكوربيو، وثار الجديدة، وXUV 500، هذا المحرك.

- أغسطس 2019 -قامت شركة فولكس فاجن، الشركة الرائدة في تصنيع السيارات، بتطوير نظام SCR جديد مع "جرعة مزدوجة". تتوفر هذه التقنية الجديدة في سيارة Passat 2.0 TDI Evo، التي تلبي معايير الانبعاثات Euro 6d.

- فبراير 2019 -أبرمت شركة Eberspaecher Exhaust Technology International وشركة Sharda Motor Industries Ltd. اتفاقية لمشروع مشترك. وبموجب هذا المشروع المشترك، ستقوم الشركتان بتطوير وتصنيع وبيع أنظمة العادم لمصنعي المركبات التجارية للسوق الهندية.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة والخدمات وتطبيقات المنتجات. وإلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الحيوية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.1% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع السيارة

|

|

حسب نوع المحفز

|

|

|

عن طريق قناة المبيعات

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

تشير Fortune Business Insights إلى أنه وفقًا لتقريرها، بلغت قيمة السوق 15.59 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 26.57 مليار دولار أمريكي بحلول عام 2034.

ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 6.1٪ خلال الفترة المتوقعة.

تعد زيادة التنظيم الحكومي فيما يتعلق بانبعاثات المركبات أحد العوامل المهمة التي تدفع نمو السوق.

قادت منطقة آسيا والمحيط الهادئ السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 179

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة