حجم سوق شعاع الالتواء للسيارات، والمشاركة وتحليل الصناعة، حسب نوع الشعاع (شعاع الالتواء التقليدي وشعاع الالتواء المزدوج (CTBA))، حسب نوع السيارة (هاتشباك/سيدان، سيارات الدفع الرباعي، المركبات التجارية الخفيفة، والمركبات التجارية العالية)، حسب قناة المبيعات (OEM/مناسب للمصنع وما بعد البيع/الاستبدال)، حسب نوع المادة (الفولاذ المختوم، والفولاذ عالي القوة (HSS/AHSS)، والمواد المركبة/الهجينة)، والتنبؤات الإقليمية، 2026-2034

حجم سوق شعاع الالتواء للسيارات والتوقعات المستقبلية

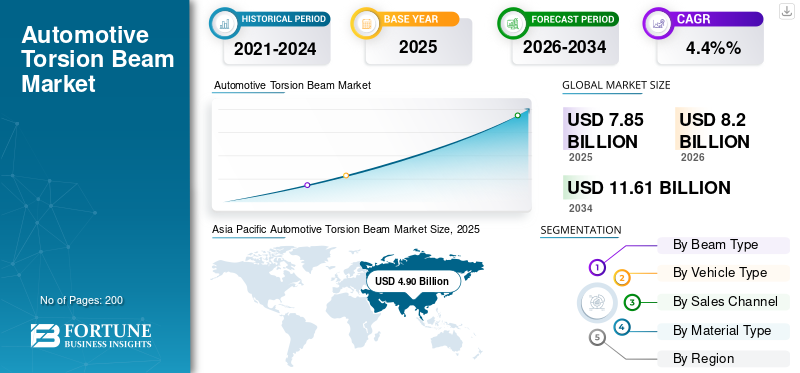

بلغت قيمة سوق شعاع الالتواء العالمي للسيارات 7.85 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 8.20 مليار دولار أمريكي في عام 2026 إلى 11.61 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 4.4٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق شعاع الالتواء العالمي للسيارات بحصة سوقية بلغت 62.42٪ في عام 2025.

يتم دفع نمو السوق بشكل مطرد من خلال الإنتاج الكبير الحجم لسيارات الركاب المدمجة وسيارات الدفع الرباعي ذات التكلفة المثلى، حيث تظل عوارض الالتواء هي بنية التعليق الخلفي المفضلة بسبب تكلفتها المنخفضة وكفاءة التعبئة والتغليف والمتانة. يقوم مصنعو المعدات الأصلية أيضًا بترقية التصميمات لتحسين القيادة/المناولة وتحقيق أهداف الوزن الخفيف من خلال زيادة اعتماد محاور شعاع الالتواء المزدوج (CTBA) ومواد HSS/AHSS، خاصة وأن المنصات المكهربة تتطلب إدارة أكثر إحكامًا للمساحة وزيادة الصلابة. يقوم موردو الهياكل من المستوى الأول، مثل Benteler وGestamp وDonghee، بتوسيع قدراتهم في مكونات العارضة الملتوية/CTBA.

- على سبيل المثال، في يونيو 2025، بدأت شركة BENTELER في بناء مصنع تصنيع جديد في القنيطرة بالمغرب، حيث سيشمل الإنتاج محاور خلفية ذات عوارض ملتوية (عوارض الالتواء) جنبًا إلى جنب مع مكونات الهيكل الأخرى التي تدعم قدرة التوريد الجديدة والتسليم المحلي لبرامج تصنيع المعدات الأصلية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

سوق شعاع الالتواء للسيارات الوجبات السريعة الرئيسية

- حجم السوق عام 2025: 7.85 مليار دولار أمريكي

- حجم السوق عام 2026: 8.20 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 11.61 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.4% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق شعاع الالتواء للسيارات بحصة 62.42٪ في عام 2025.

- من المتوقع أن يرتفع قطاع شعاع الالتواء المقترن (CTBA) بأعلى معدل نمو سنوي مركب يبلغ 8.4٪ خلال الفترة المتوقعة.

- من المتوقع أن ينمو قطاع ما بعد البيع / الاستبدال بمعدل نمو سنوي مركب قدره 6.1٪ خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

واستحوذت المنطقة على الحصة الأكبر من السوق، ولا تزال السوق الإقليمية الأسرع نمواً، مدعومة بإنتاج المركبات المرتفع، والطلب المتزايد على سيارات الركاب ذات الأسعار المعقولة وسيارات الدفع الرباعي المدمجة، والمنصات الجاهزة للكهرباء.

أمريكا الشمالية

ويشهد السوق نموًا مطردًا بسبب الإنتاج القوي لسيارات الدفع الرباعي والشاحنات الخفيفة، وتوسيع صادرات المركبات، وتوطين الموردين، واستمرار الطلب على أنظمة التعليق الخلفي الفعالة من حيث التكلفة في المركبات ذات المستوى المبتدئ.

أوروبا

لا يزال الطلب قوياً مع استمرار شركات صناعة السيارات في اعتماد أنظمة شعاع الالتواء خفيفة الوزن وفعالة من حيث التكلفة لسيارات الركاب المدمجة، بدعم من لوائح الانبعاثات والإنتاج العالي لنماذج السوق الشامل.

نحن.

يستمر الاختراق العالي لسيارات الدفع الرباعي، وتحسين منصة تصنيع المعدات الأصلية، والطلب المستقر لما بعد البيع في دعم النمو المعتدل والمتسق في سوق شعاع الالتواء للسيارات.

اليابان

يتم دعم الطلب من خلال الإنتاج القوي للبلاد من المركبات المدمجة ومركبات كي، حيث توفر أنظمة شعاع الالتواء كفاءة المساحة والموثوقية وأداء التعليق الفعال من حيث التكلفة.

اقرأ المزيد

اتجاهات سوق شعاع الالتواء للسيارات

التحول نحو هياكل التعليق الخلفي المُحسّنة من حيث التكلفة والموفرة للمساحة يشكل تطور المنتج

تعطي شركات تصنيع السيارات الأولوية بشكل متزايد لأنظمة تكنولوجيا التعليق المتقدمة التي تحقق التوازن بين كفاءة التكلفة، وبساطة التغليف، والراحة المقبولة أثناء القيادة، خاصة في قطاعات المركبات كبيرة الحجم. تستمر أنظمة تعليق شعاع الالتواء في اكتساب الأفضلية في السيارات الصغيرة وسيارات الدفع الرباعي ذات المستوى المبتدئ لأنها تقلل من عدد المكونات، وتحرر المساحة تحت الأرضية، وتبسط عملية التصنيع. ويتم تعزيز هذا الاتجاه بشكل أكبر من خلال الكهربة، حيث يتم وضع البطاريات والخلفالتعبئة والتغليفالكفاءة حاسمة. ولذلك، تعمل شركات تصنيع المعدات الأصلية على تحسين تصميمات شعاع الالتواء من خلال هندسة وضبط وتحسين المواد بشكل أفضل لتوسيع نطاق تطبيقها عبر نطاق أوسع من منصات المركبات دون الانتقال إلى أنظمة متعددة الوصلات أكثر تكلفة. في يونيو 2025، أعلنت شركة BENTELER عن توسيع القدرة الإنتاجية للمحور الخلفي ذي العارضة الملتوية في منشأتها الجديدة بالقنيطرة، المصممة لدعم تطوير منصات المركبات المدمجة والكهربائية.

ديناميكيات السوق

محركات السوق

الإنتاج العالمي المرتفع لسيارات الركاب المدمجة وسيارات الدفع الرباعي ذات الأسعار المعقولة يدعم توسع السوق

يستمر الطلب المستمر على التنقل بأسعار معقولة في الأسواق الناشئة والمتقدمة في دفع إنتاج سيارات الهاتشباك وسيارات السيدان وسيارات الدفع الرباعي المدمجة، مما يدعم بشكل مباشر اعتماد تقنية شعاع الالتواء. تفضل فئات المركبات هذه عوارض الالتواء نظرًا لانخفاض تكلفتها ومتانتها وسهولة دمجها في تصميمات الدفع الأمامي. بينما يسعى صانعو السيارات للحفاظ على أسعار تنافسية مع تلبية معايير السلامة وتحسين كفاءة استهلاك الوقود ومعايير الكفاءة، تظل عوارض الالتواء حلاً مثبتًا لمنصات السوق الشامل. تعمل أحجام الإنتاج المرتفعة في منطقة آسيا والمحيط الهادئ، وأجزاء من أوروبا، ومراكز التصنيع الموجهة للتصدير على تضخيم هذا التأثير، مما يضمن الطلب المتسق على OEM لتجميعات شعاع الالتواء والمكونات ذات الصلة. في مارس 2024، أفادت منظمة OICA أن منطقة آسيا وأوقيانوسيا ظلت أكبر منطقة عالمية منتجة للمركبات، مما عزز الطلب على هياكل التعليق الفعالة من حيث التكلفة.

قيود السوق

إن زيادة اعتماد أنظمة التعليق متعددة الوصلات في القطاعات المميزة يحد من النطاق القابل للتوجيه

في حين تهيمن عوارض الالتواء على قطاعات المركبات الحساسة من حيث التكلفة، فإن اعتمادها مقيد في النماذج المتميزة والموجهة نحو الأداء حيث يتم إعطاء الأولوية لراحة الركوب والتحكم المستقل في العجلات. أصبح نظام التعليق الخلفي متعدد الوصلات قياسيًا بشكل متزايد في سيارات السيدان الفاخرةسيارات الدفع الرباعي، والمركبات عالية الأداء، مما يحد من اختراق نظام تعليق شعاع الالتواء مع انتقال مصنعي المعدات الأصلية إلى السوق. يحد هذا التحول الهيكلي من استخدام تقنية شعاع الالتواء في نطاقات أسعار وديناميكيات محددة للمركبة، فضلاً عن الهياكل المعمارية، مما يقلل من أهميتها في القطاعات الفاخرة. مع ارتفاع تفضيلات المستهلكين وتوقعاتهم فيما يتعلق بالراحة وتحسين أداء السيارة، تواجه عوارض الالتواء قيودًا طبيعية على الرغم من التحسينات الإضافية المستمرة. وهذا يعيق نمو سوق شعاع الالتواء للسيارات. في سبتمبر 2023، أكد العديد من مصنعي المعدات الأصلية الأوروبيين على الاستخدام الموسع لنظام التعليق الخلفي متعدد الوصلات عبر منصات المركبات المدمجة ومتوسطة الحجم المتميزة الجديدة.

فرص السوق

تعمل المواد خفيفة الوزن وتصميمات الحزم الملتوية المزدوجة على خلق إمكانات جديدة لنمو القيمة

تظهر الفرص من خلال دمج الفولاذ عالي القوة والفولاذ المتقدم عالي القوة وحلول المواد الهجينة في تصميمات شعاع الالتواء. تتيح هذه الابتكارات تقليل الوزن، وتحسين الصلابة، وتحسين خصائص التعامل، مما يجعل عوارض الالتواء صالحة لمجموعة واسعة من المركبات، بما في ذلك النماذج الكهربائية والموجهة للتصدير. تعمل محاور شعاع الالتواء المقترنة (CTBA) على تعزيز سلوك الركوب والالتفاف مع الحفاظ على مزايا التكلفة مقارنة بالأنظمة متعددة الوصلات. يتيح هذا التطور للموردين زيادة قيمة كل وحدة، مما يدعم أهمية تقنية شعاع الالتواء وسط تشديد لوائح الانبعاثات وأهداف الكفاءة. في أبريل 2025، سلط جيستامب الضوء على الاستخدام المتزايد لـ AHSS في هياكل المحور الخلفي وشعاع الالتواء لدعم منصات المركبات خفيفة الوزن.

تحديات السوق

لا تزال الموازنة بين ضغوط التكلفة وتوقعات الأداء تمثل تحديًا هيكليًا

يكمن التحدي الأساسي الذي يواجه سوق شعاع الالتواء في تحقيق التوازن بين أهداف التكلفة القوية مع ارتفاع توقعات صانعي القطع الأصلية لتوفير الراحة وعزل الضوضاء والأداء الديناميكي. نظرًا لأن المركبات أصبحت أثقل بسبب إضافة ميزات السلامة والكهرباء وتجربة القيادة الفعالة، يجب أن توفر أنظمة شعاع الالتواء صلابة ومتانة أعلى دون تكبد زيادات كبيرة في التكلفة. بالإضافة إلى ذلك، فإن تقلب أسعار المواد والضغط على هوامش الموردين من المستوى الأول يؤدي إلى تعقيد التخطيط والاستثمار على المدى الطويل. قد يؤدي الفشل في تلبية معايير الأداء المتطورة إلى تسريع استبدال أنظمة التعليق البديلة في الأجزاء الحدودية، مما يحد من اعتماد أنظمة شعاع الالتواء بما يتجاوز التطبيقات الأساسية. في نوفمبر 2024، أشار العديد من موردي السيارات إلى تقلبات أسعار الصلب كعامل رئيسي يؤثر على تخطيط تكلفة مكونات الهيكل واستقرار الهامش.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع الشعاع

تحافظ بنية التعليق المُحسّنة من حيث التكلفة على هيمنة شعاع الالتواء التقليدي

استنادًا إلى نوع الشعاع، يتم تقسيم السوق إلى شعاع الالتواء التقليدي وشعاع الالتواء المزدوج (CTBA).

يهيمن قطاع شعاع الالتواء التقليدي على السوق العالمية نظرًا لانخفاض تكلفة التصنيع والبساطة الهيكلية والمتانة المؤكدة عبر سيارات الركاب كبيرة الحجم. يستمر مصنعو المعدات الأصلية في تفضيل هذا التصميم في سيارات الهاتشباك وسيارات السيدان وسيارات الدفع الرباعي ذات المستوى المبتدئ، حيث يعد التحكم في التكلفة وكفاءة التعبئة أمرًا بالغ الأهمية. يؤدي الاعتماد على نطاق واسع في جميع أنحاء منطقة آسيا والمحيط الهادئ وأوروبا إلى تعزيز الريادة في الحجم. تعمل التحسينات المتزايدة المستمرة في الهندسة والضبط على تمكين عوارض الالتواء التقليدية من تلبية متطلبات الركوب والسلامة السائدة دون الحاجة إلى الانتقال إلى هياكل التعليق الأكثر تكلفة. في مارس 2024، أكد العديد من مصنعي المعدات الأصلية الآسيويين والأوروبيين مجددًا استمرار استخدام المحاور الخلفية لشعاع الالتواء التقليدي في منصات المركبات المدمجة ذات السوق الشامل.

من المتوقع أن يرتفع قطاع شعاع الالتواء المقترن (CTBA) بأعلى معدل نمو سنوي مركب يبلغ 8.4٪ خلال الفترة المتوقعة.

حسب نوع السيارة

إنتاج عالي لسيارات الركاب المدمجة من فئة الهاتشباك والسيدان

بناءً على نوع السيارة، يتم تقسيم السوق إلى هاتشباك/سيدان، وسيارات الدفع الرباعي،المركبات التجارية الخفيفة، وفيروس التهاب الكبد الوبائي.

تهيمن سيارات الهاتشباك وسيارات السيدان على السوق نظرًا لأحجام إنتاجها العالمية الكبيرة وتفضيلها القوي لتصميمات التعليق الخلفي الفعالة من حيث التكلفة. تعطي سيارات الركاب والمركبات التجارية هذه الأولوية لتحسين المساحة الداخلية، والوزن المنخفض، والأسعار المعقولة، وكلها تفضل اعتماد تقنية شعاع الالتواء. وتعتبر هيمنة هذا القطاع قوية بشكل خاص في منطقة آسيا والمحيط الهادئ وأوروبا، حيث تظل السيارات المدمجة عنصرًا أساسيًا في التنقل الحضري واستراتيجيات التصنيع الموجهة للتصدير. في فبراير 2024، أكدت بيانات OICA أن سيارات الركاب المدمجة تمثل غالبية إنتاج المركبات في منطقة آسيا والمحيط الهادئ، مما يدعم الطلب على تكنولوجيا شعاع الالتواء.

ومن المتوقع أن ينمو قطاع سيارات الدفع الرباعي بمعدل نمو سنوي مركب قدره 6.2٪ خلال الفترة المتوقعة.

عن طريق قناة المبيعات

يعمل التكامل مع OEM/المصنع على تعزيز سيادة القناة الملائمة للمصنع

استنادًا إلى قناة المبيعات، يتم تقسيم السوق إلى OEM/مناسب للمصنع وما بعد البيع/الاستبدال.

يهيمن قطاع تصنيع المعدات الأصلية/المصنع المناسب على الحصة السوقية العالمية لعوارض الالتواء في السيارات، مدفوعًا بالدمج المباشر لعوارض الالتواء في منصات المركبات الجديدة وعقود التوريد طويلة الأجل بين شركات صناعة السيارات وموردي أنظمة التعليق. يتم تثبيت معظم عوارض الالتواء أثناء تجميع السيارة، وترتبط ارتباطًا وثيقًا بأحجام الإنتاج وقرارات هندسة المنصة. يؤدي التوحيد القياسي عبر برامج المركبات العالمية إلى تعزيز هيمنة الشركات المصنعة الأصلية، في حين تدعم وفورات الحجم التوريد المتسق من موردي المستوى الأول.

في يوليو 2024، قام العديد من مصنعي المعدات الأصلية العالميين بتوسيع اتفاقيات توريد الشاسيه طويلة الأجل لتأمين مكونات المحور الخلفي الملائمة للمصنع لمنصات المركبات المدمجة القادمة.

من المتوقع أن ينمو قطاع ما بعد البيع / الاستبدال بمعدل نمو سنوي مركب قدره 6.1٪ خلال الفترة المتوقعة.

حسب نوع المادة

تعمل اقتصاديات التصنيع الراسخة على تعزيز قيادة الفولاذ المختوم

استنادًا إلى نوع المادة، يتم تقسيم السوق إلى الفولاذ المختوم والفولاذ عالي القوة (HSS/AHSS) والمواد المركبة/الهجينة.

يظل الفولاذ المختوم هو قطاع المواد المهيمن نظرًا لفعاليته من حيث التكلفة والمتانة العالية وسلسلة التوريد العالمية الراسخة. يعتمد مصنعو المعدات الأصلية وموردو المستوى الأول على عوارض الالتواء الفولاذية المختومة للإنتاج على نطاق واسع، خاصة في المناطق الحساسة من حيث التكلفةسيارات الركابوسيارات الدفع الرباعي الخفيفة. توفر المادة أداءً يمكن التنبؤ به، وسهولة اللحام، والتوافق مع البنية التحتية للتصنيع الحالية، مما يجعلها الخيار المفضل للمنصات كبيرة الحجم حيث تكون للقدرة على تحمل التكاليف والموثوقية الأسبقية على الأهداف القوية خفيفة الوزن.

في أكتوبر 2023، سلط كبار موردي الهياكل الضوء على الاعتماد المستمر على الفولاذ المختوم لبرامج شعاع الالتواء كبيرة الحجم التي تدعم منصات المركبات المدمجة العالمية.

من المتوقع أن ينمو قطاع المواد المركبة/الهجينة بمعدل نمو سنوي مركب يبلغ 10.8% خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

التوقعات الإقليمية لسوق شعاع الالتواء للسيارات

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

تعد منطقة آسيا والمحيط الهادئ أكبر وأسرع منطقة نموًا في مجال عوارض الالتواء للسيارات، مدفوعة بكميات إنتاج المركبات الضخمة والطلب القوي على سيارات الركاب ذات الأسعار المعقولة وسيارات الدفع الرباعي المدمجة. إن حساسية التكلفة، والتحضر، وتوسيع نطاق تنقل الطبقة المتوسطة تفضل تصميمات شعاع الالتواء في العديد من البلدان. يركز مصنعو المعدات الأصلية على التوطين والتصميمات المتوافقة مع الكهرباء والمنصات القابلة للتطوير، مما يزيد من تسريع عملية الاعتماد ويجعل المنطقة محرك النمو العالمي لأنظمة شعاع الالتواء.

[بYsUiDFYVd]

سوق شعاع التواء السيارات في الصين

وتهيمن الصين على الطلب الإقليمي بسبب قاعدتها الإنتاجية الواسعة وإنتاجها القوي من سيارات الدفع الرباعي المدمجة. يفضل مصنعو المعدات الأصلية عوارض الالتواء للتحكم في التكلفة، بينما يؤدي اعتماد CTBA إلى تحسين جودة الركوب.

سوق شعاع الالتواء للسيارات في اليابان

يركز سوق اليابان على المركبات المدمجة ومركبات كي، حيث تتوافق عوارض الالتواء مع متطلبات كفاءة المساحة والموثوقية. ويدعم النمو التدريجي لسيارات الدفع الرباعي الطلب المتزايد دون تغييرات كبيرة في البنية.

سوق شعاع الالتواء للسيارات في الهند

تظهر الهند نموًا قويًا مدفوعًا بارتفاع إنتاج الهاتشباك وسيارات الدفع الرباعي المدمجة. تظل أنظمة تعليق المركبات ذات التكلفة الفعالة أمرًا بالغ الأهمية، مما يجعل عوارض الالتواء جذابة للغاية للمنصات ذات الحجم الكبير.

أمريكا الشمالية

وينمو سوق أمريكا الشمالية بشكل مطرد، مدفوعا بالإنتاج القوي لسيارات الدفع الرباعي والشاحنات الخفيفة، فضلا عن زيادة صادرات السيارات، وخاصة من المكسيك. في حين يهيمن نظام التعليق متعدد الوصلات على الفئات المتميزة، تظل عوارض الالتواء ذات صلة بسيارات الدفع الرباعي ذات المستوى المبتدئ والسيارات الصغيرة. إن استثمارات صانعي القطع الأصلية في التصنيع المرن، جنبًا إلى جنب مع الطلب المستقر على المحاور الخلفية ذات التكلفة المثلى، تدعم النمو المستمر. وتستفيد المنطقة أيضًا من استراتيجيات توطين الموردين واتفاقيات مصادر تصنيع المعدات الأصلية طويلة الأجل.

سوق شعاع الالتواء للسيارات في الولايات المتحدة

يتميز سوق الولايات المتحدة باختراق عالٍ لسيارات الدفع الرباعي والاستخدام الانتقائي لتعليق شعاع الالتواء في مستويات القطع التي تركز على التكلفة. يدعم ترشيد منصة تصنيع المعدات الأصلية والطلب الثابت على خدمات ما بعد البيع نمو السوق المعتدل والمستقر.

أوروبا

لا تزال أوروبا تمثل سوقًا مهمًا لأنظمة شعاع الالتواء، مدفوعة بالإنتاج العالي لسيارات الهاتشباك وسيارات السيدان المدمجة، لا سيما في قطاعات التنقل التي تركز على المناطق الحضرية. يؤكد مصنعو المعدات الأصلية على التحكم في التكلفة، وخفض الوزن، وكفاءة التعبئة والتغليف، وبالتالي الحفاظ على اعتماد تقنية شعاع الالتواء في مركبات السوق الشامل. في حين أن الطرازات المتميزة يتم تجهيزها بشكل متزايد بنظام تعليق متعدد الوصلات، إلا أن المنصات ذات الحجم الكبير تستمر في الحفاظ على الطلب المتزايد. ويدعم الضغط التنظيمي على الانبعاثات أيضًا استخدام تصميمات عوارض الالتواء خفيفة الوزن، خاصة تلك المصنوعة من الفولاذ المتقدم.

سوق شعاع الالتواء للسيارات في المملكة المتحدة

يستفيد سوق المملكة المتحدة من إنتاج السيارات المدمجة والتجميع الموجه للتصدير. تظل عوارض الالتواء شائعة في سيارات الركاب ذات الأسعار المعقولة، مما يدعم الطلب المستقر على صانعي القطع الأصلية على الرغم من تقلبات الإنتاج الإجمالية.

سوق شعاع الالتواء للسيارات في ألمانيا

يرتكز السوق الألماني على نماذج مدمجة كبيرة الحجم إلى جانب السيارات الفاخرة. في حين أن القطاعات الفاخرة تحد من استخدام شعاع الالتواء، فإن منصات السوق الشامل وإنتاج التصدير تحافظ على الطلب الثابت.

بقية العالم

تشهد بقية دول العالم، بما في ذلك أمريكا الجنوبية والشرق الأوسط وأفريقيا، نموًا معتدلًا مع توسع تجميع المركبات المحلية. إن حساسية التكلفة ومتطلبات المتانة وهندسة المركبات الأبسط تفضل اعتماد تصميمات شعاع الالتواء. ويدعم التوطين المتزايد للإنتاج وتحسين البنية التحتية للطرق الطلب، في حين أن النمو التدريجي لانتشار سيارات الدفع الرباعي يعزز القيمة السوقية، على الرغم من الأحجام الإجمالية الأصغر مقارنة بالمناطق الرئيسية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

توحيد المنصات، وهندسة الوزن الخفيف، والقدرة التنافسية لشكل شعاع الالتواء على نطاق الموردين

إن اتجاهات سوق شعاع الالتواء العالمية للسيارات مدفوعة بتحسين التكلفة وتوحيد المنصة والابتكار المستمر في المواد والتصميم عبر قطاعات المركبات كبيرة الحجم. يتنافس كبار الموردين، بما في ذلك BENTELER وGestamp وMagna International وZF وHyundai Mobis وAmerican Axle & Manufacturing، من خلال شعاع الالتواء القابل للتطوير وهندسة CTBA وتقنيات التشكيل المتقدمة، مثل أنظمة مساعدة السائق المتقدمة ADAS وتكامل الفولاذ عالي القوة. تعمل آثار التصنيع العالمية، والإنتاج المحلي بالقرب من مصانع تصنيع المعدات الأصلية، وعقود توريد المنصات طويلة الأجل على تعزيز القوة التنافسية. تركز الشركات على تحسين أداء الركوب من خلال تصميمات شعاع الالتواء المقترنة، وتقليل الوزن عبر حلول AHSS والحلول الهجينة، وتعزيز متانة المنصات المكهربة. تتيح الاستثمارات الإستراتيجية في الأتمتة وتوسيع القدرات الإقليمية والتعاون الوثيق مع مصنعي المعدات الأصلية للموردين تحقيق التوازن بين أهداف التكلفة القوية ومتطلبات الأداء والسلامة والكفاءة المتطورة عبر برامج المركبات العالمية.

قائمة الشركات الرئيسية لصناعة السيارات في مجال شعاع الالتواء

- زد إف فريدريشسهافن إيه جي(ألمانيا)

- مجموعة شايفلر (ألمانيا)

- بنتيلر إنترناشيونال إيه جي (النمسا)

- شركة ماجنا الدولية (كندا)

- شركة المحور الأمريكي والتصنيع القابضة (AAM)(نحن.)

- هيونداي موبيس (كوريا الجنوبية)

- جيستامب أوتوموسيون إس إيه (إسبانيا)

- شركة ماريلي القابضة المحدودة (اليابان)

- شركة JTEKT (اليابان)

- تيسن كروب لتكنولوجيا السيارات (ألمانيا)

- شركة Multimatic (كندا)

- سوجيفي إس بي إيه (إيطاليا)

- شركة تاتا أوتوكومب سيستمز المحدودة (الهند)

- موبي – Muhr und Bender KG (ألمانيا)

- شركة يوروزو (اليابان)

التطورات الصناعية الرئيسية

- في نوفمبر 2025، السيارة الكهربائية القادمة من Peroduaعرضذكرت التغطية أن النموذج يتميز بتصميم شعاع الالتواء الخلفي، إلى جانب حزمة البطارية ونسب المنصة المدمجة. يعد هذا الكشف ملحوظًا لأنه يشير إلى استمرار تفضيل صانعي القطع الأصلية لعوارض الالتواء في المركبات الكهربائية التي تركز على القيمة، حيث يتم إعطاء الأولوية لكفاءة التغليف وقابلية التصنيع والمتانة للتبني الشامل في التنقل في الأسواق الناشئة.

- في سبتمبر 2025، أعلنت شركة ZF Chassis Systems Duncan عن توسعها في منشأة كبيرة جديدة في مقاطعة سبارتنبرغ، بولاية كارولينا الجنوبية، لتوسيع نطاق إنتاج مجموعات المحاور الدقيقة. تشير هذه الخطوة إلى استمرار الاستثمار في بصمة تصنيع وحدة المحور والقدرة الإنتاجية الأعلى، مما يدعم طلب OEM على بنيات المحور الخلفي القياسية وإمدادات الهيكل المحلية.

- في يونيو 2025، قامت شركة BENTELER رسميًا بوضع حجر الأساس لمصنع جديد لمكونات السيارات في القنيطرة، المغرب، حيث قامت بتجهيز الموقع لتصنيع أجزاء الهيكل، بما في ذلك المحاور الخلفية ذات العارضة الملتوية (عارضة الالتواء) لمصنعي المعدات الأصلية الرئيسيين. ويعزز المشروع قدرة التوريد المحلية، والقدرة التنافسية من حيث التكلفة، والإنتاج الجاهز للتصدير لمجموعات المحور الخلفي لبرامج المركبات كبيرة الحجم.

- في أكتوبر 2024، وقعت الحكومة السلوفاكية وشركة Hyundai Mobis مذكرة تفاهم لبناء مصنع جديد لقطع غيار السيارات الكهربائية في نوفاكي، سلوفاكيا، بدعم من الحوافز. وبينما يركز هذا الاستثمار على مكونات السيارات الكهربائية، فإنه يعزز قاعدة التصنيع الأوروبية لشركة Hyundai Mobis للوحدات ذات الصلة بالهيكل ويدعم استراتيجيات التوطين لمنصات المركبات المستقبلية.

- في سبتمبر 2024،تم تسليط الضوء على مواصفات Bingo SUV من SAIC-GM-Wuling لتشمل نظام تعليق خلفي مغلق بشعاع الالتواء، كما ورد فيما يتعلق بطرحها في السوق. يوضح التكوين كيف يحافظ مصنعو المعدات الأصلية على جاذبية تصميمات شعاع الالتواءالمركبات الكهربائيةالمركبات الكهربائية وسيارات الدفع الرباعي المدمجة من خلال استخدام تقنيات التشكيل التي تعزز الصلابة والتعبئة مع الحفاظ على كفاءة التكلفة مقارنة بالأنظمة متعددة الوصلات.

تغطية التقرير

يوفر تحليل سوق شعاع الالتواء العالمي دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في تقرير السوق. أنه يحتوي على تفاصيل حول ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. توفر توقعات سوق شعاع الالتواء للسيارات مشهدًا تنافسيًا شاملاً، يشمل أكبر حصة في السوق، والفرص الناشئة، وملفات تعريف اللاعبين الرئيسيين في صناعة السيارات.

[كفMJmS03Hr]

نطاق التقرير والتجزئة

| يصف | التفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 4.4% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع الشعاع، حسب نوع السيارة، حسب قناة المبيعات، حسب نوع المادة، وحسب المنطقة |

| حسب نوع الشعاع |

|

| حسب نوع السيارة |

|

| عن طريق قناة المبيعات |

|

| حسب نوع المادة |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 7.85 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 11.61 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 4.90 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 4.4٪ خلال الفترة المتوقعة 2026-2034.

يتصدر قطاع OEM/Factory-Fit السوق من حيث قناة المبيعات.

إن الإنتاج العالمي المرتفع لسيارات الركاب المدمجة وسيارات الدفع الرباعي ذات الأسعار المعقولة يحافظ على توسع السوق.

من بين أفضل اللاعبين في السوق ZF Friedrichshafen AG، ومجموعة Schaeffler، وBenteler International AG، وMagna International Inc.، وAmerican Axle & Manufacturing Holdings, Inc.

استحوذت منطقة آسيا والمحيط الهادئ على الحصة الأكبر من السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة