حجم سوق الجرارات المستقلة، وحصتها وتحليل الصناعة، حسب مستوى الحكم الذاتي (L2/L3 وL4/L5)، حسب الدفع (التقليدي والكهربائي)، حسب فئات الطاقة (

حجم سوق الجرارات المستقلة والتوقعات المستقبلية

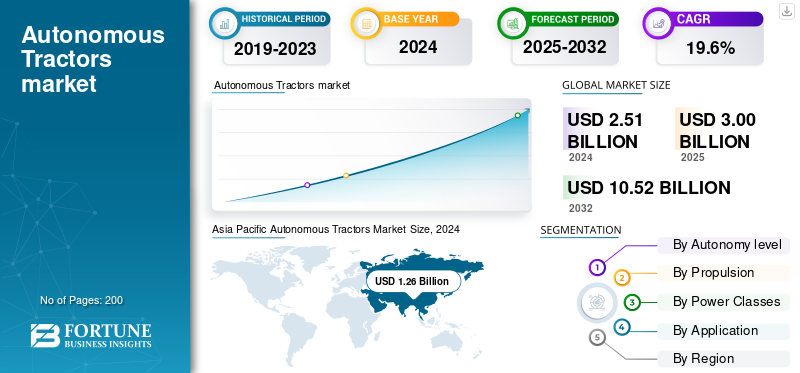

بلغت قيمة سوق الجرارات العالمية ذاتية القيادة 3.00 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 3.59 مليار دولار أمريكي في عام 2026 إلى 14.98 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 19.56٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الجرارات ذاتية القيادة بحصة سوقية بلغت 50.76٪ في عام 2025.

الجرارات ذاتية القيادة هي مركبات زراعية مجهزة بأجهزة استشعار متقدمة ونظام تحديد المواقع العالمي (GNSS) والكاميرات والبرامج المدمجة التي تتيح لها أداء العمل الميداني بأقل قدر من المدخلات البشرية. ويقومون بتنفيذ مهام مثل الحرث والبذر والرش ودعم الحصاد باستخدام التوجيه الآلي واكتشاف العوائق وأنظمة تخطيط المسار. بعضها يعمل عن بعد أو لمساعدة السائق، في حين أن الآلات ذات المستوى الأعلى تنفذ إجراءات معقدة وتتكيف مع الظروف المتغيرة بشكل مستقل. ومن خلال تحسين الدقة وتمكين ساعات العمل الطويلة، فإنها تقلل من الاعتماد على العمالة وتزيد الإنتاجية، وهي ذات قيمة خاصة عندما تكون العمالة الماهرة نادرة أو تهيمن المهام المتكررة.

تتطور حصة السوق العالمية بسرعة حيث يقوم مصنعو المعدات الأصلية وشركات التكنولوجيا والمتخصصون في التحديث بتسويق الأتمتة عبر المزارع من كل حجم ومنطقة. ركزت المراحل المبكرة على مجموعات التحديث والمشاريع التجريبية؛ تقدم الشركات المصنعة القائمة منصات مستقلة مدمجة في المصنع إلى جانب نماذج الخدمة والتحديث المتخصصة. ويختلف اعتماد هذه التقنية حسب حجم المزرعة: فالعمليات التجارية الكبيرة تفضل وحدات الحكم الذاتي الكامل ذات الطاقة العالية، في حين أن أصحاب الحيازات الصغيرة غالبا ما يحصلون على الأتمتة من خلال الخدمات المشتركة أو التعديلات التحديثية لمهام محددة. عوامل التمكين الرئيسية هي دقة GNSS، ورؤية الكمبيوتر،التعلم الآلي، والتليماتية. وتشمل القيود التنظيم والتمويل والبنية التحتية على مستوى المزرعة. تشمل الشركات المصنعة الكبرى الرائدة في هذا المجال John Deere، وKubota، وCNH Industrial، وMahindra، بالإضافة إلى مجموعة من الشركات الناشئة ومقدمي خدمات التحديث.

ومن الممكن أن تؤدي التعريفات الجمركية على الجرارات والمكونات الإلكترونية الرئيسية إلى إبطاء انتشار الجرارات الذاتية بشكل كبير من خلال زيادة تكاليف الاستيراد وتمديد المهل الزمنية لسلسلة التوريد. تؤدي الرسوم المرتفعة إلى رفع أسعار المستخدم النهائي، مما يضعف طلب المزارعين وغالباً ما يحول الأفضلية نحو الآلات المنتجة محلياً أو نماذج الخدمة/التحديثية المجمعة محلياً. قد تؤدي التعريفات أيضًا إلى ردع الاستثمار في تصنيع المعدات الأصلية عبر الحدود وتأخير نقل التكنولوجيا، مع تشجيع الموردين الإقليميين أو الشراكات المحلية أو متطلبات المحتوى المحلي الأعلى. يستجيب المصنعون عادةً من خلال إعادة تصميم المصادر، أو تعزيز الإنتاج المحلي، أو قبول إجراءات ضغط الهامش التي تؤثر على سرعة النشر، وديناميكيات الأسعار، وهيكل السوق بشكل عام.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة في سوق الجرارات المستقلة

- حجم السوق عام 2025: 3.00 مليار دولار أمريكي

- حجم السوق عام 2026: 3.59 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 14.98 مليار دولار أمريكي

- معدل النمو السنوي المركب: 19.56% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الجرارات ذاتية القيادة بحصة بلغت 50.76% في عام 2025.

- ومن المتوقع أن يقود قطاع L2/L3 (شبه المستقل) السوق بحصة تبلغ 69.46% في عام 2026.

- من المتوقع أن يهيمن قطاع التحديث بحصة 55.11٪ في عام 2026.

أمريكا الشمالية

أنتجت أمريكا الشمالية 0.54 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 0.64 مليار دولار أمريكي في عام 2026.

أوروبا

واستحوذت أوروبا على 20.96% من السوق العالمية في عام 2025، لتصل إلى 0.63 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 0.74 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

قادت منطقة آسيا والمحيط الهادئ السوق العالمية بقيمة 1.52 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 1.84 مليار دولار أمريكي في عام 2026.

نحن.

تقدر قيمة سوق الجرارات ذاتية القيادة بـ 0.47 مليار دولار أمريكي بحلول عام 2026.

اليابان

وتقدر قيمة السوق بـ 0.13 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

ندرة العمالة الزراعية الحادة والمستمرة تدفع نمو السوق

إن ارتفاع تكاليف العمالة، وتقلص القوى العاملة الريفية، والشيخوخة السكانية للمزارعين، يجعل من الأتمتة ضرورة اقتصادية وليست حداثة. وبينما تكافح العديد من المزارع لتوظيف العمال الموسميين والمهرة، فإن المصنعين ومقدمي الخدمات يتمتعون بالاستقلالية للحفاظ على تشغيل الحقول لفترة أطول وتقليل الاعتماد على العمالة المستأجرة. ومع ذلك، تشير الشركات المصنعة للمعدات الأصلية صراحةً إلى نقص العمالة عند تسريع عمليات إطلاق المنتجات وبرامج التعديل التحديثي. تؤدي فجوات الميكنة إلى تفاقم الضغط في المناطق ذات الكثافة المنخفضة للجرارات، وتدفع قيود العمالة المزارع نحو الخدمات الآلية المشتركة ومجموعات التحديث لمضاعفة ساعات العمل الفعالة للآلة. وفي النظم الزراعية المتقدمة، يكون متوسط عمر المنتج مرتفعا، وهو ما يرتبط بزيادة الاهتمام بالتكنولوجيات المتقدمة التي تقلل من عبء العمل البدني. تُظهِر التجارب العملية ونهج الأسطول أن المقاييس المفاهيمية، ومنصات مشاركة الجرارات الرقمية، والأساطيل المتعقبة يتم استخدامها بالفعل على نطاق واسع.

قيود السوق

عدم اليقين التنظيمي والسلامة يعيق نمو السوق

يؤدي عدم اليقين التنظيمي والسلامة إلى زيادة المخاطر والتكلفة بالنسبة للمصنعين وإبطاء اعتمادها. تعمل الجرارات ذاتية القيادة في أطر تشريعية معقدة وديناميكية وحالية غالبًا ما تتخلف عن التكنولوجيا. على سبيل المثال، في ولاية كاليفورنيا، صدر قانون في سبعينيات القرن العشرين يلزم راكب المركبة بأن يكون على متن مركبة ذاتية الدفعمعدات المزرعةحتى لو تم تصميمه ليعمل بشكل مستقل؛ وأصبح تغيير هذا القانون قضية ملحة بالنسبة للمزارعين الذين يسعون إلى استخدام الجرارات ذاتية القيادة. وعلى نحو متصل، لم تنفذ السلطات في العديد من البلدان حتى الآن قواعد واضحة تحكم الجرارات ذاتية القيادة على الطرق العامة، أو المسؤولية في حالة وقوع حوادث، أو إصدار شهادات لأجهزة الاستشعار والبرمجيات.

البعد الآخر هو تكلفة وتعقيد الامتثال. في العديد من الولايات القضائية، تضيف أنظمة السلامة والتحقق من صحة البرامج والتأمين ضد المسؤولية استثمارًا مقدمًا كبيرًا يتجاوز مجرد الأجهزة. غالبًا ما يشير المزارعون في الأسواق النامية إلى القدرة على تحمل التكاليف والافتقار إلى البنية التحتية (على سبيل المثال، نظام تحديد المواقع العالمي (GPS) الموثوق به، والاتصال الخلوي/الإنترنت، والصيانة المحلية) كعقبات. علاوة على ذلك، فإن عدم اليقين بشأن ما إذا كانت السلطات ستقبل التشغيل المستقل بدون مشغل على متن الطائرة أو تسمح بمستويات معينة من الاستقلالية (L4/L5) يفرض مخاطر قانونية. تجعل هذه الشكوك العديد من الشركات المصنعة تتصرف بحذر أكبر، وتستثمر في البرامج التجريبية ومجموعات التحديث بدلاً من الآلات المستقلة الكاملة التي يتم تصنيعها في المصنع، مما يؤدي إلى تباطؤ طرح السوق بشكل عام.

فرص السوق

يؤدي تكامل الاستقلالية مع أنظمة الزراعة الدقيقة إلى خلق فرص نمو مربحة

تكامل الاستقلالية مع أنظمة الزراعة الدقيقة لتعزيز الإنتاجية، وتقليل هدر المدخلات، وفتح نماذج خدمة جديدة لأصحاب الحيازات الصغيرة. تعمل الجرارات المستقلة كمنصات متنقلة وعالية الدقةنظام تحديد المواقع- البذر الموجه، والرش بمعدلات متغيرة، وجمع البيانات في الوقت الحقيقي. عند إقرانها بأدوات دقيقة، فإنها تتيح للمشغلين استخدام البذور والأسمدة والمواد الكيميائية فقط عند الحاجة، مما يؤدي إلى تمديد ساعات التشغيل وتحسين توقيت العمليات والقرارات في الوقت الفعلي. تظهر الأدلة على هذه الإمكانية في أنماط اعتماد التكنولوجيا الزراعية، على سبيل المثال، يتم استخدام أجهزة مراقبة الإنتاجية وخرائط الإنتاجية وخرائط التربة في ما يقرب من 68% من مزارع المحاصيل واسعة النطاق، مما يوضح كيفية قياس الأدوات الدقيقة مع حجم المزرعة وفي نموذج الخدمة.

تؤكد تحركات صانعي القطع الأصلية أيضًا على زخم السوق، حيث تعمل الشركات المصنعة الكبرى على تطوير استقلالية المصنع ومجموعات التحديث تجاريًا، مما يتيح اعتمادًا أسرع ونشرًا أوسع عبر أحجام المزارع. ويتمثل التأثير المشترك في أن مكاسب الإنتاجية المتواضعة والمتعددة لكل هكتار من ممارسات الدقة الحالية يمكن أن تتضاعف عندما تعمل الآلات بشكل مستقل لنوافذ يومية أطول وبدقة مسار أعلى، وهذا يثير الحالة الاقتصادية للاستقلالية في كل من المزارع التجارية الكبيرة ونماذج الاشتراك / الخدمة التي تسمح لأصحاب الحيازات الصغيرة بالوصول إلى الأتمتة عالية الجودة دون امتلاكها بشكل مباشر. بشكل عام، تخلق الدقة والاستقلالية مزايا قابلة للتطوير في الإنتاجية والتكلفة والعمالة التي يمكن أن تسرع نمو سوق الجرارات ذاتية القيادة على مستوى العالم.

اتجاهات سوق الجرارات المستقلة

يعد انتشار مجموعات التحكم الذاتي المتكاملة في المصنع والشراكات التحديثية أحد اتجاهات السوق المهمة

إن انتشار مجموعات التحكم الذاتي المدمجة في المصنع والشراكات التحديثية يمكّن المزارعين من اعتماد الأتمتة دون استبدال أساطيلهم الحالية بالكامل. يتعاون مصنعو المعدات الأصلية بشكل متزايد مع متخصصي البرمجيات والاستقلالية لدمج الذكاء الاصطناعي وأنظمة الإدراك وأنظمة التحكم الذاتية في كل من الجرارات الجديدة والنماذج الحالية. على سبيل المثال، عقدت كوبوتا شراكة مع شركة أغتونومي لتسويق العمليات المستقلة على جراراتها العاملة بالديزل M5N، مستهدفة مزارعي المحاصيل المتخصصة الذين يعتمدون تقليديا على العمل اليدوي للرش والقص. كما كشفت شركة ديري مؤخرًا عن مجموعة أدوات القيادة الذاتية من الجيل الثاني لجراراتها الكبيرة (على سبيل المثال، سلسلة 9RX)، والتي تتميز بنظام هالو المكون من 16 كاميرا لتوفير رؤية بزاوية 360 درجة. تعكس هذه التحركات تحولًا نحو الاستقلالية المعيارية، حيث يمكن للمزارعين اختيار الحلول التحديثية أو الإضافية بدلاً من الالتزام بجرارات روبوتية جديدة تمامًا.

إلى جانب زيادة النقص في العمالة وارتفاع تكاليف التشغيل، فإن هذا الاتجاه يسرع من اعتماده، ويشير ديري إلى أن أحد المزارعين الذي يمتلك 300 فدانًا كان قادرًا على تقصير عمل الحراثة لمدة أسبوعين باستخدام التكنولوجيا المستقلة. وتتمثل الفائدة التي تعود على المنتجين في شقين، استثمار أولي أقل، ومنحنى تعلم أسرع حيث يمكن للمشغلين اعتماد الاستقلالية بشكل متزايد. بمرور الوقت، تعمل هذه الأنظمة المعدلة أو المعيارية بمثابة نقطة انطلاق نحو الاستقلالية الكاملة لمصنع OEM. مع اللحاق باللوائح التنظيمية وانخفاض تكاليف المكونات، أصبح النظام البيئي التحديثي + المجموعة اتجاهًا أساسيًا يعمل على توسيع نطاق السوق وتسريع الانتشار في المزيد من المناطق الجغرافية وأحجام المزارع.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب مستوى الحكم الذاتي

مكاسب إنتاجية أسرع ومنخفضة المخاطر من المستوى الثاني/الثالث تدفع النمو القطاعي على مستوى الاستقلالية

على أساس التقسيمبطاريةالنوع، يتم تصنيف السوق إلى L2/L3 وL4/L5.

من المتوقع أن يهيمن L2/L3 (شبه المستقل) على السوق بحصة تبلغ 69.46% في عام 2026 حيث يحقق مكاسب إنتاجية فورية ومنخفضة المخاطر باستخدام مكونات مجربة وطرق تحديثية. تتيح أنظمة L2/L3 للجرارات اتباع المسارات الموجهة بواسطة GNSS، والحفاظ على التحكم في التنفيذ، وتقليل إجهاد المشغل مع إبقاء الإنسان متاحًا لتجاوز النموذج الذي يناسب الممارسات واللوائح الزراعية الحالية. وبالتالي، فإن مصنعي المعدات الأصلية وموردي التعديل التحديثي يعطون الأولوية للمجموعات وحزم الكاميرا/التوجيه التي تحول الأساطيل الحالية بسرعة، وتُظهر إعلانات OEM الرئيسية أن المصنعين يوازنون بين نماذج المصانع الجديدة مع التعديلات التحديثية. يعمل L2/L3 على توسيع السوق القابلة للتوجيه بسرعة، حيث يمكن للمزارعين اعتماد الأتمتة المتزايدة دون إعادة صياغة أطر التمويل أو الصيانة أو المسؤولية، كما تتوسع نماذج الخدمة بشكل أسرع باستخدام هذه الأنظمة منخفضة المخاطر.

بواسطة الدفع

توافر الأسطول الضخم الحالي الذي يعمل بمحرك ICE لدفع نمو القطاع

على أساس الدفع، يتم تقسيم السوق إلى التقليدية والكهربائية.

تهيمن جرارات الديزل/الجليد التقليدية حاليًا على عمليات النشر المستقلة نظرًا لأن أسطول الجرارات العالمي الحالي يعمل بشكل كبير بالاحتراق الداخلي؛ ويعد تحويل هذه الآلات أبسط وأرخص من كهربة الجملة. من المتوقع أن يهيمن قطاع التعديل التحديثي على السوق بحصة تبلغ 55.11% في عام 2026. وقد تم تحسين معظم مجموعات التعديل التحديثي والمنصات المستقلة المبكرة لمصنعي المعدات الأصلية لتناسب محركات الأقراص التقليدية، لذا يمثل الدفع التقليدي الجزء الأكبر من ساعات التشغيل الذاتي اليوم. تؤكد عمليات النشر العامة وإعلانات OEM خلال الفترة من 2023 إلى 2025 على الاستقلالية المستندة إلى الديزل، خاصة بالنسبة للعمل الميداني عالي القدرة الحصانية حيث تكون كثافة الطاقة مهمة.

بواسطة فئة الطاقة

إن المرونة التي تقل عن 60 حصانًا للعمل في المزارع الصغيرة والمزارع المتخصصة تدفع النمو القطاعي

بناءً على فئة القوة، يتم تصنيف السوق إلى أقل من 60 حصانًا، و60-129 حصانًا، و130-199 حصانًا، وأكثر من 200 حصان.

ال 60-129 حصانومن المتوقع أن يهيمن هذا القطاع على السوق بحصة تبلغ 32.98% في عام 2026. وتهيمن الجرارات التي تقل قوتها عن 60 حصانًا على استيعاب الجرارات ذاتية القيادة لأنها تتوافق مع هيكل أصحاب الحيازات الصغيرة والمزارع المتخصصة، حيث تحقق الأتمتة المدمجة ومنخفضة التكلفة عوائد سريعة. يفضل أصحاب الحيازات الصغيرة وعمليات البستنة الجرارات الكهربائية أو التقليدية متعددة الاستخدامات التي يمكنها التنقل في الصفوف والبساتين الضيقة؛ تعتبر حالات الاستخدام هذه مثالية للتعديلات التحديثية أو المنصات المستقلة الصغيرة المصممة لهذا الغرض. تظهر الأدلة الميدانية ومنصات الخدمة أن العديد من أساطيل الاستخدام المشترك المبكرة والطيارين المستقلين يستخدمون آلات أقل من 60 حصانًا، والتي تمثل جزءًا كبيرًا من تركيبات الوحدات في الأسواق النامية والمتقدمة على حد سواء. إن التغطية الأخيرة لتسجيلات الجرارات الإلكترونية المدمجة وعمليات نشر البساتين المتخصصة، بالإضافة إلى تركيز الشركة المصنعة على النماذج الكهربائية الصغيرة الاختيارية للسائق، تعزز أن الجرارات التي تقل قوتها عن 60 حصانًا هي نقطة الدخول العملية للتبني الذاتي الموسع ونماذج الخدمة المحلية.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

المتطلبات المستمرة والمتكررة للحراثة والبذر تزيد الطلب

بناءً على التطبيق، يتم تقسيم السوق إلى الحراثة والبذر، والرش والتطبيق الدقيق، ودعم الحصاد، والقص، والمناظر الطبيعية، وعمليات العشب، والمهام المتخصصة.

من المتوقع أن يهيمن قطاع الحراثة والبذر على السوق بحصة قدرها 27.98% في عام 2026. وتؤدي تطبيقات الحرث والبذر إلى زيادة التكرار والحتمية وتستفيد بقوة من التنفيذ الدقيق والخالي من التعب، مما يجعلها مثالية لتقنية الحكم الذاتي الحالية. يضمن التوجيه الذاتي تمريرات مستقيمة وغير متداخلة وتحكمًا ثابتًا في العمق/السرعة، مما يحسن وضع البذور ويقلل هدر المدخلات. أعطت العديد من عروض تصنيع المعدات الأصلية وتجارب التحديث الأولوية للحراثة والبذر، وغالبًا ما تبدأ أساطيل الخدمة بهذه الأعمال الروتينية لتحقيق أقصى استفادة من الماكينة. يحقق المشغلون مكاسب فورية في الكفاءة من العمليات الليلية أو متعددة النوبات؛ ومن خلال أتمتة عملية الحراثة والبذر، يتمكن المزارعون من توسيع النوافذ القابلة للتنفيذ وتحسين التوقيت، مما يزيد بشكل مباشر من إمكانات الإنتاجية. تسلط عمليات طرح منتجات OEM الأخيرة وأخبار مجموعة الأدوات التحديثية الضوء على الحراثة/البذر كحالة استخدام أولية عالية القيمة تعمل على توسيع نطاق الطلب على الوحدات والخدمات الإضافية، مما يؤدي إلى نمو السوق على نطاق أوسع.

التوقعات الإقليمية لسوق الجرارات المستقلة

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Autonomous Tractors Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت منطقة آسيا والمحيط الهادئ على 1.52 مليار دولار أمريكي في عام 2025، وهو ما يمثل 50.76٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 1.84 مليار دولار أمريكي في عام 2026. تعد منطقة آسيا والمحيط الهادئ هي المنطقة المهيمنة والأسرع نموًا بسبب حجم الجرارات الهائل (الصين والهند)، ومبادرات تصنيع المعدات الأصلية النشطة، ومزيج من المزارع التجارية الكبيرة وملايين أصحاب الحيازات الصغيرة الذين يمكن الوصول إليهم عبر نماذج الخدمة. يقوم مصنعو المعدات الأصلية والمصنعون الإقليميون (إلى جانب موفري الأنظمة التحديثية والمنصات) بإطلاق منتجات وبرامج تجريبية مصممة خصيصًا لتلبية الاحتياجات المتنوعة التي تتراوح من الجرارات المستقلة عالية الطاقة لمزارع الحبوب التجارية إلى الروبوتات المدمجة للمزارع المتخصصة. إن الجمع بين الأساطيل الضخمة القابلة للتوجيه، وبرامج الميكنة الحكومية، وتوسيع عروض الخدمة/التحديث التحديثي، يعمل على تسريع الانتشار. وتؤكد العروض التوضيحية المرئية لمصنعي المعدات الأصلية ومفاهيم المنتجات الجديدة التي تم عرضها في الأحداث التجارية الكبرى على إمكانات التسويق التجاري السريع في المنطقة، مما يزيد من الهيمنة على حصة سوق الجرارات ذاتية القيادة. وتقدر قيمة سوق اليابان بـ 0.13 مليار دولار أمريكي بحلول عام 2026، وتقدر قيمة السوق الصينية بـ 0.79 مليار دولار أمريكي بحلول عام 2026، وتقدر قيمة سوق الهند بـ 0.60 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

حقق سوق أمريكا الشمالية 0.54 مليار دولار أمريكي في عام 2025، وهو ما يمثل 17.87% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 0.64 مليار دولار أمريكي في عام 2026. تقود أمريكا الشمالية الاعتماد التجاري المبكر بسبب المزارع واسعة النطاق، والحضور القوي لمصنعي المعدات الأصلية، ورأس المال الذي يمكن الوصول إليه للطيارين والأساطيل. يعمل كبار المصنعين والتجار على إرسال المنصات المستقلة للمصنع ومجموعات التحديث بشكل نشط بينما يقدم مقدمو الخدمات التشغيل عن بعد وإدارة الأسطول والمزرعة، ويتم الجمع بين ذلك لتقصير فترات الاسترداد للأتمتة. إن ندرة العمالة وشيخوخة القوى العاملة الزراعية تزيد من دفع الميكنة التي ترتبط بزيادة الاهتمام بالاستقلالية في توفير العمالة. يعمل مصنعو المعدات الأصلية على تسريع عملية الطرح، مما يؤدي إلى إنشاء شبكة كثيفة من الابتكار والتوزيع تستفيد من النشر على نطاق واسع.

سوق الولايات المتحدة هو الأكثر نضجًا تجاريًا داخل أمريكا الشمالية. ونظرًا لأن عمليات محاصيل الصفوف الكبيرة، وتكاليف العمالة المرتفعة، وشبكات الوكلاء الراسخة، تجعل من الولايات المتحدة أرضًا أساسية لإثبات استقلالية المصنع والتحديث. تساعد برامج الأبحاث الفيدرالية وحكومات الولايات، جنبًا إلى جنب مع أساطيل OEM التجريبية والعروض التحديثية، في التحقق من صحة النماذج الفنية والتجارية بسرعة. تؤكد أحدث العروض والعروض التوضيحية رفيعة المستوى لمصنعي المعدات الأصلية في المعارض التجارية على ريادة الولايات المتحدة في التسويق والانتقال السريع من الطيارين إلى عمليات الإنتاج المحدودة. وتقدر قيمة السوق الأمريكية بـ 0.47 مليار دولار أمريكي بحلول عام 2026.

أوروبا

ساهمت أوروبا بنسبة 20.96% في السوق العالمية في عام 2025، بقيمة 0.63 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.74 مليار دولار أمريكي في عام 2026. وتجمع توقعات أوروبا بين اعتماد قوي للزراعة الدقيقة، والتركيز التنظيمي على الاستدامة، وهيكل زراعي متنوع. علاوة على ذلك، هناك مزارع تجارية كبيرة في بعض البلدان ومزارع متخصصة/بستانية كثيفة في بلدان أخرى. ويفضل هذا التجانس كلاً من المنصات المستقلة كاملة الحجم للمزارع الكبيرة الصالحة للزراعة والوحدات المستقلة / الكهربائية المدمجة للبساتين ومزارع الكروم. تقوم شركات تصنيع المعدات الأصلية والشركات الناشئة الأوروبية بإظهار مفاهيم ونماذج القيادة الذاتية والكهربائية بشكل نشط، في حين تعمل مشاريع إنترنت الأشياء وتكامل بيانات المزرعة على تعزيز حالات الاستخدام الدقيقة. تعمل إعانات الدعم، وقواعد الانبعاثات، وبرامج الاستدامة على تسريع الطلب على الحلول ذات الانبعاثات المنخفضة والأتمتة العالية، وقنوات الوكلاء الراسخة، مما يجعل أوروبا سوقا عالية القيمة لاستقلالية المصانع والخدمات المتكاملة. وتبلغ قيمة سوق المملكة المتحدة 0.08 مليار دولار أمريكي بحلول عام 2026، في حين تبلغ قيمة السوق الألمانية 0.17 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

في عام 2025، بلغ حجم سوق بقية العالم 0.31 مليار دولار أمريكي، وهو ما يمثل 10.41% من الطلب العالمي، ومن المتوقع أن ينمو إلى 0.37 مليار دولار أمريكي في عام 2026. وتقدم بقية منطقة العالم توقعات انتهازية ولكنها متفاوتة. ومع ذلك، فإن المزارع التجارية الكبيرة في أمريكا اللاتينية جذابة للمنصات المستقلة ذات الطاقة العالية، في حين تميل أفريقيا وأجزاء من الشرق الأوسط نحو نماذج خدمات الاستخدام المشترك والحلول التحديثية بسبب انتشار أصحاب الحيازات الصغيرة والقيود المفروضة على البنية التحتية. وقد أثبتت المنصات التي تعمل على تمكين تقاسم الجرارات والأساطيل المدارة رقميا بالفعل نجاحها في أفريقيا، مما أدى إلى توسيع نطاق الوصول دون الحاجة إلى الشراء مقدما. وتظل البنية التحتية، والتمويل، وشبكات الخدمات المحلية بمثابة قيود، ولكن البرامج التجريبية المتنامية، ونشر أدوات التعديل التحديثي، ومشغلي الخدمات تعمل على إنشاء مسارات قابلة للتطوير للاستقلالية عبر الهياكل الزراعية المتنوعة في المنطقة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

القيادة التكنولوجية والاستثمار القوي والابتكار المستمر بقلم جون ديري قيادة الميزة التنافسية

تعتبر شركة John Deere على نطاق واسع الشركة المصنعة العالمية الأولى للجرارات ذاتية القيادة نظرًا لاستثماراتها المبكرة واتساع نطاق منتجاتها وقوة النظام البيئي. لقد كانت من بين أوائل الشركات التي قدمت جرارات جاهزة للتشغيل الذاتي (8R، 8RX، 9R، 9RX) التي تأتي من المصنع مزودة بأجهزة مهيأة للإدراك الذاتي، بالإضافة إلى مجموعات التحكم الذاتي التي تعمل على تحديث الآلات الحالية. إن وجود الشركة في مجال التوجيه الدقيق (AutoTrac، وAutoPath، وغيرها)، ومركز العمليات السحابي، وأنظمة الإدراك متعددة الكاميرات/أجهزة الاستشعار، يجعل عروضها من بين أكثر العروض نضجًا من الناحية التقنية. كما تسمح ترقية الدقة الذاتية الخاصة بها بتحويل أدوات الحراثة والجرارات الحالية إلى وحدات مستقلة من خلال القوائم المنسدلة للأجهزة/البرامج. تشمل مجموعة المنتجات هذه الجرارات ذاتية التشغيل في المصنع، ومجموعات التعديل التحديثي، وأنظمة الإدراك، وترقيات التوجيه الدقيق.

تُعرف كوبوتا عمومًا بأنها اللاعب الرئيسي في مجال الجرارات ذاتية القيادة. تمزج محفظة كوبوتا بين المفهوم-الجرارات الكهربائية(على سبيل المثال، رؤيتها Future Cube لجرار كهربائي مؤتمت بالكامل)، ووحدات مستقلة للمحاصيل المتخصصة، وشراكات مثل Agtonomy لتحديث عمليات رش الجرارات المتخصصة. تُظهر المعروضات الأخيرة عروض كوبوتا المستقلة للسلامة وتوفير العمالة والتحكم عن بعد. إن مزيجها من الآلات المستقلة المدمجة، والبحث والتطوير في مجموعة نقل الحركة الكهربائية، وتطوير مجموعة المعدات التحديثية/الاستقلالية، يمنحها مكانة قوية في المركز الثاني خلف Deere من حيث تنوع المنتجات والتركيز على السوق.

تم تقديم قائمة بشركات الجرارات المستقلة الرئيسية

- ديري وشركاه(نحن.)

- سي إن إتش الصناعية (هولندا)

- شركة أجكو (الولايات المتحدة)

- شركة كوبوتا (اليابان)

- كلاس(ألمانيا)

- مجموعة قوات سوريا الديمقراطية (إيطاليا)

- ماهيندرا وماهيندرا (الهند)

- شركة يانمار المحدودة (اليابان)

- إسيكي وشركاه المحدودة (اليابان)

- تصنيع كينزي (الولايات المتحدة)

- جرار العاهل(نحن.)

- شركة بوبكات (الولايات المتحدة)

- شركة سابانتو(نحن.)

- أغتونومي (الولايات المتحدة)

- الآلات الموحلة (المملكة المتحدة)

التطورات الصناعية الرئيسية

- أغسطس 2025:أطلقت شركة "أجكو" أربعة جرارات جديدة من طراز Fendt 1000 Vario Gen4، مع محرك Fendt Dynamic Performance،الذكاء الاصطناعي، واستقلالية OutRun المدمجة في المصنع. يعمل الجيل الرابع الجديد بمحرك MAN D26 سعة 12.4 لترًا. وتتراوح الجرارات 1040 و1044 و1048 و1052 في القوة القصوى من 400 إلى 520 حصانًا. باستخدام Fendt DynamicPerformance، يستطيع المزارعون إدارة قوة المحرك، وتقليل القدرة الحصانية لتتناسب مع احتياجات الأداة وزيادة كفاءة استهلاك الوقود، أو زيادة الإنتاج بحد أقصى 30 حصانًا إضافيًا، اعتمادًا على الطراز.

- يونيو 2025:تعاونت كوبوتا أمريكا الشمالية مع شركة Agtonomy، الشركة الرائدة في برامج الحكم الذاتي الزراعي، لتسويق العمليات المستقلة على جرارات الديزل كوبوتا للرش والقص. يعكس هذا الجهد المشترك التزام كوبوتا المستمر بالحلول الرائدة لمزارعي المحاصيل المتخصصة، وتزويدهم بالتكنولوجيا الذكية التي تعزز الكفاءة والقدرة على التكيف والإنتاجية.

- أبريل 2025:قدمت شركة Carbon Robotics مجموعة Carbon AutoTractor، وهي مجموعة جديدة من أدوات التحكم الذاتي المصممة لتحويل جرارات سلسلة John Deere 6R و8R الحالية إلى آلات مستقلة يتم مراقبتها عن بعد. يعالج النظام النقص المتزايد في العمالة من خلال تمكين التشغيل على مدار الساعة لمهام مثل إزالة الأعشاب الضارة بالليزر، والقص، والتغطية، والتقطيع. تم تصميمه لتشغيل مهام مثل إزالة الأعشاب الضارة بالليزر على مدار 24 ساعة طوال أيام الأسبوع، وهو يساعد على تقليل الاعتماد على العمالة وزيادة إنتاجية الحقل.

- مارس 2025:أطلقت شركة "أجكو" مجموعات تحديثية للجرارات المستقلة للأساطيل المختلطة. وستمكن مجموعات التعديل التحديثي جرارات Fendt وJohn Deere المختارة من أداء وظائف عربة الحبوب والحراثة بشكل مستقل، مع المزيد من التوافق والوظائف للجرارات القادمة في المستقبل.

- يناير 2025:عززت شركة جون ديري وشركاه (DE.N) رهانها على الآلات الزراعية المستقلة من خلال الكشف عن جرارات ومعدات صناعية جديدة، قادرة على العمل دون الحاجة إلى وجود إنسان في الكابينة، في معرض CES التجاري في لاس فيغاس. وهي تخطو خطوات نحو أتمتة العمل اليدوي وسط نقص العمال المهرة وارتفاع تكاليف العمالة.

تغطية التقرير

يوفر تحليل سوق الجرارات العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يتنبأ السوق بمشهد تنافسي مفصل مع معلومات عن حصة السوق والفرص المتزايدة والملفات التعريفية للاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 19.6% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب مستوى الحكم الذاتي والدفع وفئات الطاقة والتطبيق والمنطقة |

| حسب مستوى الحكم الذاتي |

|

| بواسطة الدفع |

|

| بواسطة فئات السلطة |

|

| عن طريق التطبيق |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 3.59 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 14.98 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 1.52 مليار دولار أمريكي.

من المتوقع أن يُظهر نمو السوق معدل نمو سنوي مركب قدره 19.56٪ خلال الفترة المتوقعة.

قاد القطاع التقليدي السوق في قطاع الدفع.

إن ندرة العمالة الزراعية الحادة والمستمرة تدفع نمو السوق.

ومن بين أبرز اللاعبين في مجال الجرارات ذاتية القيادة، شركة John Deere، وKubota، وCNH Industrial، وMahindra.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.