حجم سوق أغشية العزل المائي تحت الدرجة، وتحليل الأسهم والصناعة، حسب المواد (البيتومين والبوليمرات والأسفلت المطاطي وغيرها)، حسب الاستخدام النهائي (السكني والتجاري وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

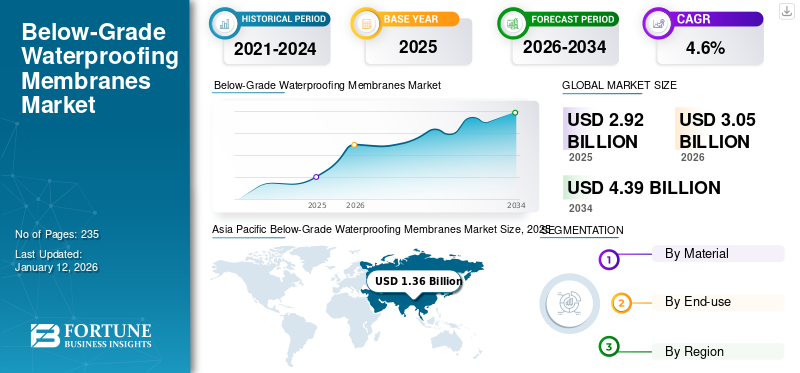

بلغت قيمة سوق أغشية العزل المائي العالمية أقل من الدرجة 2.92 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تنمو من 3.05 مليار دولار أمريكي في عام 2026 إلى 4.39 مليار دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 4.6٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق أغشية العزل المائي من الدرجة الأدنى بحصة سوقية بلغت 47٪ في عام 2025.

غشاء العزل المائي تحت الدرجة هو مادة متخصصة أو نظام حاجز يستخدم في البناء لمنع دخول الماء إلى الأجزاء السفلية من المبنى، مثل الطوابق السفلية أو جدران الأساس. تم تصميم هذه الأغشية لمقاومة اختراق الماء وتوفير الحماية ضد الرطوبة، مما يضمن السلامة الهيكلية وطول عمر الهيكل. وهي عادة عبارة عن طبقات وأغشية يتم تطبيقها على السطح الخارجي للجدران ذات الدرجة الأدنى لإنشاء ختم مقاوم للماء.

من المتوقع أن يؤدي التحضر السريع والطلب المتزايد على البنية التحتية الجديدة إلى دفع سوق أغشية العزل المائي الأقل من الدرجة. علاوة على ذلك، فإن الاعتماد المتزايد لممارسات المباني الخضراء في البلدان النامية سيخلق فرصًا جديدة لنمو السوق.

تعد شركة GCP Applied Technologies, Inc.، وMapei S.p.A.، وMinerals Technologies Inc. (CETCO)، وSika AG، وW. R. Meadows, Inc.، وCarlisle Companies Inc.، من اللاعبين الرئيسيين في مجال المنتجات الأقل من الدرجةأغشية العزل المائيالعاملة في الصناعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق الأغشية المقاومة للماء العالمية ذات المستوى الأدنى

حجم السوق والتوقعات:

- حجم السوق عام 2025: 2.92 مليار دولار أمريكي

- حجم السوق عام 2026: 3.05 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 4.39 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.6% من 2026 إلى 2034

الحصة السوقية:

- سيطرت منطقة آسيا والمحيط الهادئ على سوق أغشية العزل المائي ذات المستوى الأدنى بحصة قدرها 47% في عام 2025، مدفوعة بالتوسع الحضري السريع والدعم التنظيمي وتطوير البنية التحتية المتزايدة في الاقتصادات الناشئة.

- من حيث المواد، من المتوقع أن يحتفظ البيتومين بأكبر حصة سوقية في عام 2026، مدعومًا بفعاليته من حيث التكلفة وسهولة التركيب وقدرات التعزيز بمواد مثل الألياف الزجاجية والبوليستر.

أبرز المعالم القطرية:

- الصين: يؤدي النمو الحضري وقوانين البناء الصارمة ومشاريع البناء واسعة النطاق تحت الأرض إلى زيادة الطلب على حلول العزل المائي الفعالة من حيث التكلفة والمتينة.

- الولايات المتحدة: يؤدي تزايد البناء التجاري واللوائح البيئية الصارمة إلى زيادة الطلب على أغشية العزل المائي المتقدمة، خاصة في البنية التحتية وإدارة مياه الصرف الصحي.

- الهند: يؤدي تزايد الهجرة إلى المناطق الحضرية والاستثمار في البنية التحتية إلى زيادة الطلب على الأغشية الأقل جودة في المشاريع السكنية والصناعية.

- ألمانيا: تهيمن على السوق الأوروبية مع التركيز على ممارسات البناء المستدامة ومشاريع الترميم التي تتطلب أنظمة مقاومة للماء متينة.

- الإمارات العربية المتحدة: يؤدي التوسع الحضري والتفويضات الحكومية لبناء السلامة في المناخات القاسية إلى تسريع الطلب على الأغشية العازلة للماء في كل من المشاريع التجارية ومشاريع البنية التحتية.

ديناميكيات السوق

اتجاهات سوق الأغشية العازلة للماء من الدرجة الأدنى

زيادة اعتماد ممارسات البناء الأخضر لخلق اتجاه جديد للسوق

يمثل التركيز المتزايد على ممارسات البناء الأخضر فرصة سوقية مربحة لأغشية العزل المائي ذات المستوى الأدنى. ومع استمرار ارتفاع الوعي العالمي بالاستدامة البيئية، تتطور أنشطة البناء لتتماشى مع هذه الممارسات. أحد الجوانب الرئيسية لهذه الفرص هو تطوير منتجات العزل المائي الصديقة للبيئة. يمكن للمصنعين الاستثمار في البحث والتطوير لإنشاء أغشية مقاومة للماء مصنوعة من مواد معاد تدويرها أو مستدامة. وتساعد مثل هذه المبادرات على تقليل البصمة الكربونية لأنشطة البناء وتلبية الطلب المتزايد على حلول البناء الصديقة للبيئة. يتوافق هذا النهج مع أولويات المهندسين المعماريين والبنائين والمطورين المهتمين بالبيئة، مما يساعد المصنعين على تمييز أنفسهم في السوق التنافسية. يتوافق هذا مع مبادئ الاستدامة ويساعد في تجنب التحديات والمسؤوليات القانونية المحتملة المرتبطة بالمنتجات غير المتوافقة مع زيادة صرامة اللوائح البيئية.

وبالتالي، فإن تلبية ممارسات الأبنية الخضراء تعتبر مسؤولة بيئيًا ومجدية اقتصاديًا على المدى الطويل للمصنعين والمستهلكين. يعزز هذا التحرك نحو الاستدامة الابتكار ويدفع نمو سوق أغشية العزل المائي دون المستوى في قطاع البناء الذي يتزايد وعيه بالبيئة.

محركات السوق

التحضر السريع يخلق الطلب على البنية التحتية الجديدة، مما يدفع نمو السوق

من المتوقع أن يلعب التحضر السريع دورًا محوريًا في زيادة الطلب على أغشية العزل المائي من الدرجة الأدنى. وبحسب مقال نشره المنتدى الاقتصادي العالمي عام 2022، يعيش أكثر من 4.3 مليار شخص، أو 55% من سكان العالم، في المناطق الحضرية، ومن المتوقع أن يرتفع هذا العدد إلى 80% بحلول عام 2050. ومع هجرة المزيد من الناس إلى المدن، هناك طلب متزايد واستثمارات في مشاريع تطوير البنية التحتية، بما في ذلك البناء التجاري والسكني، مثل مرافق مواقف السيارات تحت الأرض وشبكات النقل. غالبًا ما تكون للمدن الحضرية مساحة محدودة، مما يتطلب إنشاءات أكثر اتساعًا تحت الأرض لتحسين استخدام الأراضي. ومن المرجح أن يؤدي النمو السكاني في المناطق الحضرية إلى طفرة في مشاريع البناء، والتي يشمل الكثير منها هياكل تحت الأرض، مثل الأقبية ومترو الأنفاق والأنفاق. أصبحت أغشية العزل المائي عنصرا حاسما في البنية التحتية وتصميمات المباني، لأنها تعزز طول عمر الهياكل وتقلل من تكاليف الصيانة. ومن المتوقع أن يؤدي ذلك إلى اعتماد حلول العزل المائي على نطاق أوسع لحماية البنية التحتية تحت الأرض من الأضرار الناجمة عن تسرب المياه، مما يجعل أغشية العزل المائي تحت الدرجة جزءًا أساسيًا من أي مشروع بناء.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

قيود السوق

يؤدي تقلب أسعار المواد الخام إلى جانب الحاجة إلى العمالة الماهرة أثناء التثبيت إلى إعاقة نمو السوق

تعد تكلفة المواد الخام عاملاً حاسماً يؤثر على الطلب على أغشية العزل المائي من الدرجة الأدنى. تشتمل هذه المواد عادةً على البيتومين والبوليمرات والمضافات الكيميائية المختلفة. يمكن أن يكون للتقلبات في أسعار هذه المواد تأثير كبير على تكاليف تصنيع أغشية العزل المائي. يعتبر البيتومين مكونًا أساسيًا في العديد من أغشية العزل المائي، وهو عرضة بشكل خاص لتقلبات الأسعار بسبب عوامل مثل تقلب أسعار النفط العالمية، واختلال التوازن بين العرض والطلب، وعدم الاستقرار الجيوسياسي في المناطق المنتجة للنفط. تخلق هذه التقلبات عدم القدرة على التنبؤ بتكلفة إنتاج الغشاء. بالإضافة إلى ذلك، يتم استخلاص العديد من مواد العزل المائي منهاالبتروكيماوياتالمصادر، مما يجعلها عرضة لتقلبات الأسعار بينما يعرض الصناعة أيضًا للمخاوف البيئية والضغوط التنظيمية المتعلقة باستخدام المواد المشتقة من الوقود الأحفوري.

ولمعالجة هذه القيود، يمكن للمصنعين استكشاف مواد بديلة وتنفيذ استراتيجيات سلسلة التوريد لتحقيق الاستقرار في تكاليف المواد. بالإضافة إلى ذلك، يعد الاستثمار في برامج التدريب وإصدار الشهادات أمرًا ضروريًا لضمان وجود قوة عاملة ماهرة قادرة على الحفاظ على معايير التثبيت عالية الجودة. يمكن أن تساعد هذه المبادرات في التخفيف من تأثير تقلبات التكاليف ودعم نمو السوق.

فرص السوق

أدى الوعي المتزايد بمشكلة تسرب المياه إلى خلق فرصة للمنتج

أدى الوعي المتزايد بقضايا تسرب المياه في البناء وإدارة المباني إلى زيادة كبيرة في الطلب على أغشية العزل المائي ذات المستوى الأدنى. مع إدراك المزيد من مالكي العقارات والبنائين للعواقب المحتملة لتسرب المياه، مثل الأضرار الهيكلية ونمو العفن والمخاطر الصحية، هناك حاجة ملحة أكبر للحفاظ على بيئات جافة وآمنة. وقد أدى ذلك إلى اتباع نهج استباقي لتصميم المباني وصيانتها.

قامت العديد من البلدان بتطبيق قوانين وأنظمة بناء أكثر صرامة فيما يتعلق بالتحكم في الرطوبة في المباني. غالبًا ما يتطلب الامتثال لهذه اللوائح استخدام حلول قوية للعزل المائي، مما يزيد الطلب على الأغشية ذات الجودة الأدنى. بالإضافة إلى ذلك، ومع ارتفاع التطوير والاستثمار العقاري، هناك تركيز متزايد على قيمة العقارات طويلة الأجل. تعتبر حلول العزل المائي بمثابة استثمارات أساسية لحماية المباني من أضرار المياه، وبالتالي تعزيز الطلب.

تحديات السوق

المنافسة من الحلول البديلة قد تعيق نمو السوق

قد يواجه سوق أغشية العزل المائي ذات المستوى الأدنى تحديات كبيرة بسبب المنافسة المتزايدة من الحلول البديلة. كما التقدم فيمواد البناءومع استمرار ظهور التقنيات، فإن الخيارات الأحدث مثل الأغشية التي يتم رشها بالرش، وعوامل العزل السائلة، والحلول المتقدمة القائمة على البوليمر تكتسب زخمًا. غالبًا ما تدعي هذه البدائل أنها تقدم خصائص أداء محسنة، بما في ذلك المرونة المحسنة، ومقاومة الأضرار الكيميائية، وأوقات التثبيت الأسرع.

علاوة على ذلك، فإن العديد من هذه الحلول المبتكرة يمكن أن تكون أكثر فعالية من حيث التكلفة، مما يوفر للمقاولين ومطوري العقارات خيارات جذابة يمكن أن تؤثر على قرارات الشراء الخاصة بهم. ومع تزايد وعي المستهلكين بهذه البدائل، قد يكون هناك تحول في التفضيلات مما قد يقلل الطلب على أغشية العزل المائي التقليدية.

تأثير كوفيد-19

أدت أنشطة البناء المتوقفة بسبب جائحة كوفيد-19 إلى إعاقة نمو السوق

كان لجائحة كوفيد-19 تأثير كبير على السوق، حيث قدمت تحديات وفرصًا. وأدت الاضطرابات الأولية في أنشطة البناء بسبب عمليات الإغلاق وتعطيل سلسلة التوريد إلى تأخير المشروع وزيادة تكاليف مواد البناء.

وشهدت العديد من مواقع البناء حالات إغلاق مؤقت أو تباطؤ، مما أدى إلى تأخير في إنجاز المشروع. ودفعت حالة عدم اليقين الناجمة عن الوباء المستثمرين والمطورين إلى توخي الحذر، مما أدى إلى تباطؤ أنشطة البناء الجديدة وإعادة تقييم المشاريع القائمة. أثر هذا السيناريو سلبًا على الطلب على خدمات ومنتجات العزل المائي ذات المستوى الأدنى. ومع ذلك، فقد تجاوزت البلدان في جميع أنحاء العالم الوباء ودخلت مرحلة التعافي، مما أدى إلى تجدد الطلب على حلول العزل المائي. يتزايد السوق جنبًا إلى جنب مع صناعة البناء ومن المرجح أن يتبع اتجاه نمو إيجابي في المستقبل. من المرجح أن يخلق هذا العامل فرصًا جذابة لنمو السوق خلال فترة التنبؤ.

الحماية التجارية والتأثير الجيوسياسي

السياسات التجارية والجيوسياسية التي تؤثر على تكلفة المنتج وديناميكيات السوق

تؤثر سياسات التجارة الدولية بين الاقتصادات الكبرى بشكل كبير على أسعار المواد الخام والتكلفة النهائية للمنتجات في السوق. شهدت العديد من البلدان سياسات حمائية مشددة أدت إلى زيادة التكاليف التشغيلية للشركات. وقد أثر هذا الاتجاه بشكل خاص على الديمقراطيات الغربية، حيث تواجه الشركات أعباء ضريبية متزايدة وتكاليف الاقتراض بسبب القيود التجارية التي تستهدف القطاعات الصناعية الأساسية، بما في ذلك مواد البناء مثل الأغشية العازلة للماء.

ويتحول المشهد الجيوسياسي نحو نموذج تجاري أكثر تجزئة، حيث تشكل البلدان تكتلات على أساس الانتماءات السياسية. ومن الممكن أن يؤدي هذا التشتت إلى تقليل نمو التجارة بين هذه الكتل مع زيادة التركيز على التجارة داخل الكتلة. ومع ذلك، تتأثر هذه التطورات أيضًا بسياسات التجارة الدولية. على سبيل المثال، تهدف مبادرة "صنع في الهند" التي أطلقتها الهند إلى تعزيز التصنيع المحلي والاستثمار في البنية الأساسية، وهو ما قد يتأثر بديناميكيات التجارة العالمية والتدابير الحمائية التي تتخذها بلدان أخرى.

اتجاهات البحث والتطوير

ابتكارات لتحسين وظائف المنتج وعمره لتوفير فرص نمو مربحة

يركز المصنعون على تطوير أغشية حديثة عازلة للماء ذات خصائص أداء فائقة، بما في ذلك سهولة التركيب وعمر افتراضي أطول. وتشمل الابتكارات الأغشية ذاتية اللصق التي تقلل من تكاليف العمالة والأغشية المركبة التي تعزز المتانة. ومن الملحوظ أيضًا ظهور الأغشية الذكية ذاتية الشفاء؛ يمكن لهذه المنتجات اكتشاف التسريبات وإصلاحها بشكل مستقل، مما يؤدي إلى تحسين وظائفها وعمرها بشكل كبير.

بالإضافة إلى ذلك، هناك اتجاه متزايد نحو المنتجات الصديقة للبيئة المصنوعة من مواد معاد تدويرها أو مستدامة. يستثمر المصنعون في البحث والتطوير لإنشاء حلول مقاومة للماء تقلل من آثار الكربون، بما يتماشى مع أولويات شركات البناء والمطورين المهتمين بالبيئة. إن التركيز المتزايد على ممارسات البناء الأخضر يخلق فرصًا مربحة لأغشية العزل المائي ذات المستوى الأدنى والتي تلبي معايير الاستدامة.

تحليل التجزئة

حسب المادة

أصبح البيتومين المادة الأكثر شعبية بسبب فعاليته من حيث التكلفة وسهولة التركيب

على أساس المواد، يتم تقسيم السوق إلىالبيتومينوالبوليمرات والأسفلت المطاطي وغيرها.

استحوذ قطاع البيتومين على أكبر حصة سوقية من أغشية العزل المائي تحت الدرجة في عام 2026. غالبًا ما تُفضل الأغشية المعتمدة على البيتومين لسهولة التعامل معها وتطبيقها، مما يساهم في عمليات التركيب الفعالة من حيث التكلفة والفعالة. ويتم أيضًا تعزيز هذه الأغشية بمواد، مثل الألياف الزجاجية أو البوليستر، لتعزيز قوة المنتج النهائي. سيؤدي الطلب المتزايد على الأغشية سهلة التركيب والفعالة من حيث التكلفة إلى دفع نمو هذا القطاع.

البوليمرات هي الجزء البارز الآخر، والذي يشمل البولي أوليفينات البلاستيكية الحرارية (TPO) ومونومر إيثيلين بروبيلين ديين (EPDM). توفر هذه الأغشية مقاومة فائقة للماء ومقاومة للماء، مما يجعلها الخيار المفضل لمختلف المستخدمين النهائيين. ومن المتوقع أن يمثل قطاع البيتومين 53.44% من السوق في عام 2026.

من المتوقع أن يتوقع هذا القطاع معدل نمو سنوي مركب قدره 6.9٪ خلال فترة التوقعات.

بالمطاطأسفلتومن المتوقع أن يشهد معدل نمو سنوي مركب كبير يبلغ 3.40٪ خلال الفترة المتوقعة. تتكون هذه المنتجات من الأسفلت المعدل بالمطاط الصناعي أو إضافات البوليمر، مما يعزز متانته ومرونته. من المرجح أن تؤدي هذه الخصائص المحسنة إلى تحفيز الطلب ودفع نمو هذا القطاع.

حسب الاستخدام النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

قطاع آخر يقوده بسبب التكلفة وفوائد طول العمر

بناءً على الاستخدام النهائي، يتم تقسيم السوق إلى سكني وتجاري وغيرها.

استحوذ القطاع الآخر على حصة السوق المهيمنة في عام 2026 ومن المتوقع أن يحتفظ بأغلبية حصة السوق خلال الفترة المتوقعة. يغطي هذا القطاع الأغشية التي يتم استهلاكها في الأنشطة الصناعية وأنشطة البنية التحتية. أصبحت أغشية العزل المائي عنصرا حاسما في تصاميم البناء الحديثة لأنها تعزز طول عمر الهياكل وتقلل من تكاليف الصيانة. علاوة على ذلك، من المرجح أن يؤدي تطبيق قوانين وأنظمة البناء الأكثر صرامة في جميع أنحاء العالم إلى تعزيز اعتماد حلول العزل المائي المتقدمة في مشاريع البناء الجديدة. سيؤدي هذا إلى زيادة نمو القطاع خلال فترة التوقعات.

وتساهم عوامل مثل النمو السكاني السريع، وارتفاع أنشطة التحضر، وزيادة الاستثمارات في القطاع العقاري في نمو القطاع السكني. وسيستحوذ القطاع الآخر على 63.93% من حصة السوق في عام 2026. وقد أدت هجرة الأشخاص من المناطق الريفية إلى المناطق الحضرية للحصول على مستويات أفضل للدخل والمعيشة إلى زيادة الحاجة إلى المساحات السكنية، مما أدى إلى نمو ملحوظ لهذا القطاع.

التوقعات الإقليمية لسوق الأغشية المقاومة للماء من الدرجة الأدنى

استنادًا إلى المنطقة، تتم دراسة السوق في جميع أنحاء آسيا والمحيط الهادئ وأمريكا الشمالية وأوروبا والشرق الأوسط وإفريقيا وأمريكا اللاتينية.

آسيا والمحيط الهادئ

Asia Pacific Below-Grade Waterproofing Membranes Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، حققت منطقة آسيا والمحيط الهادئ 1.36 مليار دولار أمريكي، مما ساهم بنسبة 46.50٪ من إيرادات السوق العالمية، ومن المتوقع أن يصل إلى 1.43 مليار دولار أمريكي في عام 2026. وتستعد المنطقة لتحقيق نمو كبير مدفوعًا بالتوسع الحضري والدعم التنظيمي والتركيز على كفاءة الطاقة. ومع ذلك، فإن التصدي للتحديات المتعلقة بالعمالة الماهرة ومراقبة الجودة سيكون أمرًا بالغ الأهمية للتنمية المستدامة للسوق. ومع استمرار ارتفاع أنشطة البناء في جميع أنحاء الاقتصادات الناشئة، فإن الطلب على حلول العزل المائي الفعالة سيظل أولوية بالنسبة لشركات البناء والمطورين على حد سواء. ومن المتوقع أن تبلغ القيمة السوقية في الصين 0.92 مليار دولار أمريكي في عام 2025.

من ناحية أخرى، من المتوقع أن تصل قيمة الهند إلى 0.27 مليار دولار أمريكي ومن المرجح أن تمتلك اليابان 0.11 مليار دولار أمريكي في عام 2026.

[أوكوZGDMxQR]

أمريكا الشمالية

استحوذت منطقة أمريكا الشمالية على 16.50% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 0.48 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.5 مليار دولار أمريكي في عام 2026. ويرجع هذا النمو في المقام الأول إلى زيادة الإنفاق على البناء، لا سيما في القطاع التجاري، والاعتماد المتزايد لحلول العزل المائي في معالجة مياه الصرف الصحي لمنع تلوث المياه الجوفية. أدى نمو البنية التحتية إلى تحفيز الطلب على أغشية العزل المائي ذات المستوى الأدنى بسبب الاستخدام المكثف في حماية الهياكل مثل الأنفاق والجسور. وتظل الولايات المتحدة أكبر لاعب في السوق، حيث تمتلك حصة كبيرة تغذيها صناعة البناء المزدهرة. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 0.42 مليار دولار أمريكي في عام 2026.

أوروبا

حافظت أوروبا على حضور قوي في السوق العالمية، حيث وصلت قيمتها إلى 0.68 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 23.10٪، ومن المتوقع أن تصل إلى 0.7 مليار دولار أمريكي في عام 2026. وفي أوروبا، يعتمد السوق على زيادة أنشطة البناء، لا سيما في مشاريع التجديد والترميم، والمعايير التنظيمية الصارمة التي تتطلب حلول عزل عالية الجودة. يظل البيتومين المادة الرائدة بسبب فعاليته من حيث التكلفة، والمتانة، والتوافق مع مختلف الركائز. ومن المتوقع أن تهيمن ألمانيا على السوق الإقليمية، مدعومة بممارسات البناء المتقدمة والتركيز القوي على أساليب البناء المستدامة. بالإضافة إلى ذلك، يعد التركيز على كفاءة الطاقة والحفاظ على الهياكل التاريخية من العوامل الرئيسية التي تؤثر على الطلب على تقنيات العزل المائي المبتكرة في المنطقة. ومن المتوقع أن تبلغ القيمة السوقية في المملكة المتحدة 0.14 مليار دولار أمريكي في عام 2026.

من ناحية أخرى، من المتوقع أن تصل قيمة ألمانيا إلى 0.17 مليار دولار أمريكي في عام 2026. ومن المرجح أن تمتلك فرنسا 0.12 مليار دولار أمريكي في عام 2025.

أمريكا اللاتينية

حقق سوق أمريكا اللاتينية 0.19 مليار دولار أمريكي في عام 2025، وهو ما يمثل 6.40٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 0.19 مليار دولار أمريكي في عام 2026. ويحرك سوق أمريكا اللاتينية في المقام الأول الطفرة في أنشطة البناء في جميع أنحاء المنطقة، لا سيما في بلدان مثل البرازيل والمكسيك، حيث يؤدي التحضر وارتفاع الدخل المتاح إلى زيادة الطلب على الهياكل السكنية والتجارية. ويتميز السوق بالتركيز المتزايد على تحسين معايير البناء وتطوير البنية التحتية، مما يزيد من اعتماد حلول العزل المائي الفعالة.

الشرق الأوسط وأفريقيا

سجلت منطقة الشرق الأوسط وأفريقيا حجم سوق قدره 0.22 مليار دولار أمريكي في عام 2025، لتستحوذ على 7.60% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.22 مليار دولار أمريكي في عام 2026. وتشهد منطقة الشرق الأوسط وأفريقيا نموًا مدفوعًا بتوسع قطاع البناء والتشييد، مدفوعًا بالتوسع الحضري ومبادرات تطوير البنية التحتية واسعة النطاق. تتطلب التحديات المناخية التي تواجهها المنطقة، بما في ذلك الظروف القاحلة والأمطار الغزيرة المتفرقة، حلولاً فعالة لمنع تسرب المياه لحماية المباني والبنية التحتية من أضرار المياه. ومن المتوقع أن تقود منطقة المملكة العربية السعودية حجم السوق بقيمة 0.07 مليار دولار أمريكي في عام 2025. بالإضافة إلى ذلك، تعمل الحكومات بشكل متزايد على تطبيق قوانين البناء التي تفرض استخدام مواد العزل المائي، مما يعزز الطلب في السوق.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يركز اللاعبون الرئيسيون على تطوير التكنولوجيا واستراتيجيات توسيع القدرات للحفاظ على هيمنتهم

تعد شركات GCP Applied Technologies, Inc. وMapei S.p.A. وMinerals Technologies Inc. (CETCO) وSika AG وW. R. Meadows, Inc. وCarlisle Companies Inc. من اللاعبين الرئيسيين في السوق. تقوم هذه الشركات باستثمارات كبيرة في تطوير المواد المضافة التي تلبي المتطلبات المتطورة للاستدامة والأداء.

وتستثمر الشركات المصنعة الرائدة بكثافة في توسيع قدراتها الإنتاجية لتلبية هذا الطلب المتزايد. على سبيل المثال، تقوم الشركات بإنشاء مرافق تصنيع جديدة أو تحديث المرافق القائمة لتعزيز الإنتاج وضمان العرض المستمر. بالإضافة إلى ذلك، يركز المصنعون على الشراكات وعمليات الاستحواذ الاستراتيجية لتعزيز تواجدهم في السوق وتلبية المتطلبات الإقليمية المتنوعة.

علاوة على ذلك، يقوم المصنعون بدمج ممارسات مستدامة باستخدام مواد صديقة للبيئة وتقليل البصمة الكربونية لعمليات الإنتاج الخاصة بهم. لا تعمل هذه التطورات التكنولوجية على تحسين أداء أغشية العزل المائي فحسب، بل تتماشى أيضًا مع التركيز المتزايد على الاستدامة في ممارسات البناء. ونتيجة لذلك، أصبحت الشركات المصنعة الرئيسية في وضع جيد يمكنها من تلبية الاحتياجات المتطورة لصناعة البناء والتشييد مع الحفاظ على ميزة تنافسية في السوق.

قائمة الشركات الرئيسية للأغشية العازلة للماء من الدرجة الأدنى:

- باسف سي (ألمانيا)

- شركة GCP Applied Technologies, Inc. (الولايات المتحدة)

- مابي إس بي إيه(إيطاليا)

- شركة تكنولوجيا المعادن (CETCO) (الولايات المتحدة)

- بولي جارد (الولايات المتحدة)

- شركة آر بي إم إنترناشيونال (الولايات المتحدة)

- سيكا ايه جي(سويسرا)

- سوبريما الولايات المتحدة (الولايات المتحدة)

- تامكو لمنتجات البناء ذ.م.م(نحن)

- شركة دبليو آر ميدوز(نحن)

- صناعات AVM (الولايات المتحدة)

- شركة جيانغسو كانلون لمواد البناء المحدودة (الصين)

- شركات كارلايل (الولايات المتحدة)

- شركة Dörken Systems Inc. (كندا)

- شركة أورينتال يوهونغ لتكنولوجيا المياه المحدودة (الصين)

- بينترون (الولايات المتحدة)

- شركة Xypex الكيميائية (كندا)

- ماكس فرانك GmbH & Co. KG (ألمانيا)

التطورات الصناعية الرئيسية

- ديسمبر 2024 –قدمت شركة Meadows, Inc. Meadow-Pruf Co-Spray، وهو غشاء سائل مانع لتسرب المياه مصمم للتطبيقات الرأسية تحت الدرجة. يتميز المنتج بتقنية متطورة ومناسب للطقس البارد، مما يوفر حلاً قويًا وفعالًا للعزل المائي للبيئات الصعبة.

- سبتمبر 2024 –تم اختيار Penetron Admix، وهو مادة مضافة مقاومة للماء ذات خصائص بلورية، لحماية الهياكل الخرسانية تحت الأرض من ارتفاع مستويات المياه الجوفية.

- أغسطس 2024 –بدأت شركة Oriental Yuhong في بناء منشأة جديدة في هيوستن للإنتاج والبحث والتطوير والخدمات اللوجستية. تتضمن المرحلة الأولى خطوط إنتاج للأغشية المقاومة للماء TPO وإنشاء مركز للبحث والتطوير في أمريكا الشمالية.

- يونيو 2024 –افتتحت سيكا منشأة جديدة في لياونينغ، أكبر مقاطعة في شمال شرق الصين. ستنتج هذه المنشأة مجموعة كاملة من المنتجات، مثل الملاط، ومواد لاصقة للبلاط، وحلول العزل المائي. يتيح هذا المصنع عالي الكفاءة الذي تم بناؤه حديثًا لشركة Sika تلبية متطلبات السوق مع تقليل المسافات اللوجستية إلى حد كبير.

- فبراير 2024 –عززت شركة Mapei استراتيجيتها للتدويل من خلال الاستحواذ على شركة Bitumat، وهي شركة بارزة متخصصة في إنتاج وبيع أنظمة العزل المائي، وتقع في الدمام على الساحل الشرقي للمملكة العربية السعودية.

تغطية التقرير

ويقدم التقرير تحليلاً مفصلاً للسوق. ويركز على الجوانب الرئيسية، مثل الشركات الرائدة والمواد والاستخدام النهائي. بالإضافة إلى ذلك، فإنه يقدم نظرة ثاقبة للسوق واتجاهات الصناعة الحالية ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل تساهم في نمو السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.6% من 2026 إلى 2034 |

|

التقسيم |

حسب المادة

|

|

حسب الاستخدام النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قد بلغ 3.05 مليار دولار أمريكي في عام 2026 ومن المتوقع أن يصل إلى 4.39 مليار دولار أمريكي بحلول عام 2034.

مع تسجيل معدل نمو سنوي مركب قدره 4.6٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة.

حسب الاستخدام النهائي، قاد قطاع آخر السوق.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2026.

يعد التحضر السريع عاملاً رئيسياً في دفع نمو السوق.

يعد الاعتماد المتزايد لممارسات المباني الخضراء عاملاً رئيسياً في دفع اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 235

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة