حجم سوق مواد التشحيم الحيوية وحصتها وتحليل الصناعة، حسب التطبيق (السوائل الهيدروليكية، وسوائل تشغيل المعادن، وزيوت المنشار، وعوامل تحرير القالب، وزيوت المحركات ذات الدورتين، وزيوت التروس، والشحوم، وغيرها)، حسب صناعة الاستخدام النهائي (السيارات وغيرها من وسائل النقل، وأشغال المعادن، والتعدين، والغابات، والبحرية، والمحركات، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

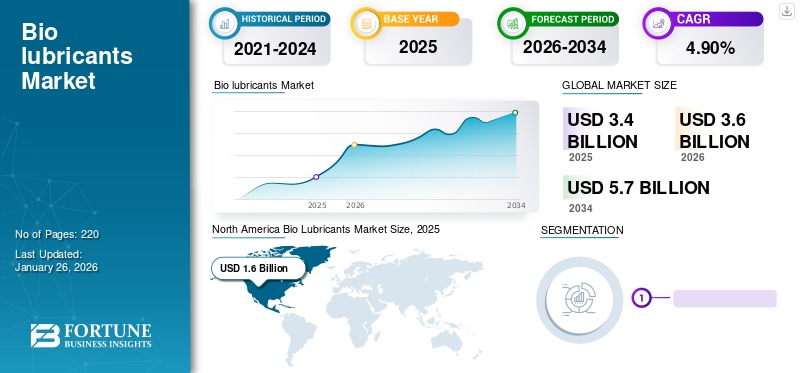

بلغت قيمة سوق مواد التشحيم الحيوية العالمية 3.61 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 3.78 مليار دولار أمريكي في عام 2026 إلى 5.94 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 5.8٪ خلال الفترة المتوقعة.

تظهر مواد التشحيم الحيوية كبديل مهم لمواد التشحيم التقليدية بسبب طبيعتها الصديقة للبيئة وتكوينها المستدام. يتم تصنيع مواد التشحيم هذه عمومًا باستخدام مخزونات أساسية مستدامة وقابلة للتحلل الحيوي، مما يجعلها ذات أهمية متزايدة عبر مختلف صناعات الاستخدام النهائي. الطلب العالمي على البيولوجيةمواد التشحيمومن المتوقع أن تشهد نمواً ملحوظاً خلال فترة التوقعات، مدعوماً بتزايد اعتمادها في قطاعي النقل والتصنيع. ويرجع هذا الطلب المتزايد إلى حد كبير إلى الوعي البيئي المتزايد، والفهم الأقوى لمخاوف الاستدامة، وتنفيذ اللوائح الصارمة، والقبول الأوسع لمواد التشحيم الحيوية بين الصناعات.

علاوة على ذلك، من المتوقع أن يؤدي الدعم التشريعي المناسب، إلى جانب زيادة الإنفاق الحكومي على البحث والتطوير وابتكار المنتجات، إلى خلق فرص نمو قوية للسوق. الشركات الرئيسية الرئيسية العاملة في السوق هي Cargill، وAxel Christiernsson، وBECHEM، وCortec Corporation، وEnvironmental Lubricants Manufacturing, Inc.، وKlüber Lubrication، وNovvi, LLC.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق مواد التشحيم الحيوية

يعد التحول نحو مواد التشحيم المعتمدة على الزيوت المعدنية اتجاهًا ملحوظًا في السوق

اكتسبت مواد التشحيم الحيوية أهمية متزايدة كبديل مستدام للزيوت التقليدية القائمة على النفط، وخاصة في معالجة المخاوف البيئية المرتبطة باستخدام مواد التشحيم. وقد ساعد الاعتماد المتزايد لمواد التشحيم الحيوية كبديل مناسب للزيوت ذات الأساس النفطي على تقليل المخاطر البيئية. يتم استخدام المواد الخام المتجددة مثل الزيوت النباتية والدهون الحيوانية بشكل تدريجي في إنتاج مواد التشحيم. ومع التعديلات الكيميائية المطلوبة، تشجع الاعتبارات البيئية والاقتصادية على استخدام الزيوت النباتية والدهون الحيوانية وحتى الزيوت والدهون المستعملة في تطبيقات زيوت التشحيم. توفر مواد التشحيم المعتمدة على الزيوت النباتية العديد من المزايا مقارنة بمواد التشحيم البترولية، بما في ذلك قابلية التحلل البيولوجي والتجديد وفعالية التكلفة وانخفاض التأثير البيئي. على الرغم من أن مواد التشحيم المعتمدة على الزيوت المعدنية لا تزال تهيمن على السوق، إلا أن استخدامها على نطاق واسع خلق تحديات بيئية خطيرة. يتم إطلاق حصة كبيرة من مواد التشحيم المستخدمة في التطبيقات المختلفة في النهاية في البيئة بسبب التسربات وتلف المعدات وعدم الاستقرار التشغيلي وفشل النظام. في كثير من الحالات، تتم إعادة معالجة مواد التشحيم وإعادة استخدامها عدة مرات قبل التخلص منها بشكل نهائي، مما يزيد من خطر التلوث البيئي. وقد ساهمت هذه الخسائر في تلوث الهواء والمياه العذبة والتربة. مع استمرار تزايد الوعي العام بالآثار البيئية الضارة لمواد التشحيم المعتمدة على الزيوت المعدنية، فإن الطلب على مواد التشحيم القابلة للتحلل الحيوي يتزايد بشكل مطرد.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اللوائح الحكومية الصارمة التي تحكم مواد التشحيم المعتمدة على الزيوت لتعزيز نمو السوق

تكتسب مواد التشحيم الحيوية زخمًا بسبب الدعم التنظيمي القوي وزيادة الوعي البيئي، خاصة في الولايات المتحدة وأوروبا. تعمل الأطر الرئيسية مثل التصريح العام للسفن في أمريكا الشمالية والعلامة البيئية للاتحاد الأوروبي في أوروبا على تعزيز اعتماد مواد التشحيم المستدامة ذات التأثير البيئي المنخفض. وفي الوقت نفسه، تفضل صناعات الاستخدام النهائي بشكل متزايد مواد التشحيم عالية الأداء التي تعمل على تحسين كفاءة الطاقة وإطالة عمر الآلات. كما تعمل الجهات التنظيمية أيضًا على تشديد متطلبات المحتوى المتجدد وتقييم مواد التشحيم بناءً على تأثيرها الكامل على دورة حياتها، بدءًا من الإنتاج وحتى التخلص منها. من المتوقع أن تدعم هذه التطورات الطلب وتعزز نمو سوق مواد التشحيم الحيوية واستدامتها.

التطور السريع للتقنيات المتقدمة لتعزيز نمو السوق

تظهر مواد التشحيم الحيوية كبديل مستدام ومفضل لمواد التشحيم التقليدية القائمة على النفط، وذلك بسبب التقدم التكنولوجي المستمر الذي يعمل على تحسين أدائها وفعاليتها من حيث التكلفة.

لقد أدى تطور التقنيات المتقدمة إلى تعزيز فعالية مواد التشحيم الحيوية بشكل كبير، مما جعلها أكثر قدرة على المنافسة من ذي قبل. لقد مكنت الابتكارات مثل تكنولوجيا النانو من إنشاء مواد تشحيم حيوية تعتمد على السوائل النانوية، حيث تساعد الجسيمات النانوية على تقليل الاحتكاك والتآكل، وبالتالي تحسين أداء التشحيم. وبالمثل، فقد ساهم استخدام السوائل الأيونية في إنتاج مواد تشحيم حيوية أكثر استقرارًا ذات مدة صلاحية أطول. يؤدي الطلب المتزايد على مواد التشحيم الصديقة للبيئة إلى زيادة توسع السوق، حيث تتبنى صناعات مثل السيارات والتصنيع والفضاء هذه المنتجات بشكل متزايد لتقليل البصمة الكربونية وتلبية المتطلبات التنظيمية. بالإضافة إلى ذلك، يتم دعم فعالية التكلفة من خلال عمر خدمة أطول وتقليل احتياجات الصيانة. ومع استمرار بقاء الاستدامة محورًا رئيسيًا عبر الصناعات، فمن المتوقع أن يؤدي المزيد من التقدم التكنولوجي إلى تطوير مواد تشحيم حيوية أكثر كفاءة وصديقة للبيئة.

قيود السوق

التكلفة العالية وخصائص التشحيم المنخفضة تعيق نمو السوق

توفر مواد التشحيم الحيوية مزايا بيئية قوية، لا سيما بسبب طبيعتها العضوية وقابليتها العالية للتحلل البيولوجي، مما يجعلها بديلاً واعداً لمواد التشحيم التقليدية.

ومع ذلك، فإن الاستخدام المباشر لمواد التشحيم المعتمدة على الزيوت النباتية كزيوت أساسية يظل محدودًا بسبب بعض تحديات الأداء، بما في ذلك انخفاض استقرار الأكسدة، وضعف المقاومة الحرارية والتحلل المائي، وضعف سلوك درجات الحرارة المنخفضة، ونطاق اللزوجة المحدود. يمكن معالجة هذه القيود من خلال التعديل الكيميائي، واستخدام مضادات الأكسدة، والمزج مع الزيوت المعدنية. ومع ذلك، فإن مثل هذه التدابير غالبًا ما تزيد من تكاليف الإنتاج، وتثير مخاوف التلوث، وتقلل من قابلية التحلل البيولوجي. ونتيجة لذلك، فإن تطوير مادة تشحيم حيوية فعالة من حيث التكلفة تجمع بين الأداء العالي وقابلية التحلل الحيوي الفائقة يظل تحديًا كبيرًا. بالإضافة إلى ذلك، لا يزال التسعير يمثل عائقًا رئيسيًا، حيث تكلف مواد التشحيم الحيوية بشكل عام حوالي 30٪ إلى 40٪ أكثر من البدائل التقليدية. على الرغم من أن معظمها يتم وضعها مقابل زيوت تشحيم الزيوت المعدنية متوسطة إلى عالية الأداء، إلا أنه لا يزال من الممكن تبرير تكلفتها المرتفعة في التطبيقات التي تكون فيها قابلية التحلل الحيوي، والتشحيم، وأداء اللزوجة، ومقاومة الحريق أمرًا بالغ الأهمية.

فرص السوق

اللوائح البيئية والممارسات الصناعية المستدامة تقود إمكانات النمو

يقدم السوق فرصًا قوية مدفوعة باللوائح البيئية الصارمة التي تروج لمواد التشحيم القابلة للتحلل والمنخفضة السمية. إن الطلب المتزايد في القطاعات الحساسة بيئيًا مثل القطاعات البحرية، والزراعة، والغابات، والبناء يدعم بشكل كبير هذا التبني. تعمل التطورات التكنولوجية في الاسترات الاصطناعية والأنظمة المضافة عالية الأداء على تعزيز استقرار الأكسدة والمقاومة الحرارية، مما يتيح لمواد التشحيم الحيوية التنافس مع البدائل التقليدية. تعمل التزامات الاستدامة المتزايدة للشركات وسياسات الشراء التي تعتمد على الحوكمة البيئية والاجتماعية والحوكمة على تسريع التحول نحو مواد التشحيم القائمة على الطاقة المتجددة، وبالتالي تعزيز آفاق النمو على المدى الطويل في السوق.

تحديات السوق

التكاليف المرتفعة وقيود الأداء تحد من اعتمادها على نطاق أوسع في السوق

يواجه السوق تحديات ترجع في المقام الأول إلى ارتفاع تكاليف الإنتاج مقارنة بمواد التشحيم القائمة على النفط، مدفوعة بتقلب أسعار المواد الخام ومحدودية وفورات الحجم. الاعتماد على المواد الخام الزراعية مثل الزيوت النباتية يخلق حالة من عدم اليقين في سلسلة التوريد والمنافسة مع أسواق المواد الغذائية. بالإضافة إلى ذلك، فإن قيود الأداء في ظل درجات الحرارة القصوى وظروف الحمل الثقيل، إلى جانب مخاوف التوافق في الآلات الحالية، يمكن أن تؤدي إلى إبطاء الاعتماد الصناعي. إن التقييس العالمي المحدود وانخفاض الوعي بين المستخدمين النهائيين يزيد من تقييد الاختراق على نطاق واسع، وبالتالي يؤدي إلى اعتدال التوسع العام في السوق.

تأثير التعريفات

وتؤثر الرسوم الجمركية المتزايدة على المواد الخام مثل الزيوت النباتية والمواد المضافة الكيميائية، إلى جانب الرسوم المفروضة على منتجات التشحيم الحيوية النهائية، على هيكل التكلفة الإجمالي للسوق. يمكن أن يؤدي ارتفاع تكاليف الاستيراد إلى زيادة نفقات الإنتاج، والتي قد تنتقل إلى المستخدمين النهائيين، مما يؤثر على القدرة التنافسية السعرية مقابل مواد التشحيم التقليدية. بالإضافة إلى ذلك، قد تؤدي التعريفات الجمركية إلى تعطيل سلاسل التوريد العالمية وتحد من الوصول إلى المواد الأولية الفعالة من حيث التكلفة. ومع ذلك، فإن هذه التحديات تشجع أيضًا مرافق الإنتاج المحلية، ومصادر المواد الخام المحلية، والاستثمار في قدرات التصنيع الإقليمية، مما يدعم في نهاية المطاف مرونة السوق على المدى الطويل وتقليل الاعتماد على الواردات.

تحليل التجزئة

عن طريق التطبيق

يحظى قطاع السوائل الهيدروليكية بحصة رائدة بسبب زيادة استخدام مواد التشحيم الحيوية في عمليات الغابات

بناءً على التطبيق، يتم تقسيم السوق إلى السوائل الهيدروليكية، وسوائل تشغيل المعادن، وزيوت المنشار، وعوامل تحرير القالب، وزيوت المحركات ذات الدورتين، وزيوت التروس، والشحوم، وغيرها.

استحوذ قطاع السوائل الهيدروليكية على أكبر حصة سوقية من مواد التشحيم الحيوية في عام 2025، مدفوعًا بالاستخدام المتزايد لمواد التشحيم الحيوية في المعدات مثل الحصادات،الرافعاتوالجرارات وناقلات الأحمال، خاصة في عمليات الغابات. تتعرض هذه التطبيقات بشكل كبير لمخاطر تسرب السوائل وانسكابها، مما يشجع المصنعين على تطوير منتجات للمناطق التي يكون فيها فقدان مواد التشحيم أثناء الاستخدام أمرًا شائعًا.

تمثل زيوت المنشار أيضًا تطبيقًا مهمًا مفقودًا في الاستخدام ويتطلب تشحيمًا مستمرًا في القضبان والسلاسل. على الرغم من صغر حجمه نسبيًا، إلا أن هذا القطاع يوفر إمكانات نمو جذابة، حيث يتم استخدام المناشير الجنزيرية إلى حد كبير في الهواء الطلق في المناطق الحساسة بيئيًا مثل الغابات والحقول الزراعية. في مثل هذه التطبيقات، تُفضل مواد التشحيم ذات الأساس الحيوي لأن الزيت يتعرض لقوة الطرد المركزي أثناء التشغيل وغالبًا ما يتم تفريقه مباشرة على الأرض. من المتوقع أن ينمو القطاع بمعدل نمو سنوي مركب قدره 6.2% خلال فترة التوقعات.

بواسطة صناعة الاستخدام النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

قطاع السيارات ووسائل النقل الأخرى يحتل الصدارة بسبب سميته المنخفضة وخصائص التشحيم القوية

من حيث صناعة الاستخدام النهائي، يتم تقسيم السوق إلى السيارات وغيرها من وسائل النقل، وأشغال المعادن، والتعدين، والغابات، والبحرية، والمحركات، وغيرها.

استحوذ قطاع السيارات ووسائل النقل الأخرى على الحصة السوقية الرائدة من حيث الحجم في عام 2025، مدعومًا بالتركيز المتزايد على مواد التشحيم الصديقة للبيئة والمتينة وعالية الأداء والموفرة للطاقة في قطاعي السيارات والآلات. تعتبر مواد التشحيم هذه بشكل متزايد بديلاً مناسبًا في تطبيقات السيارات نظرًا لانخفاض سميتها وقدرتها القوية على التشحيم ومؤشر اللزوجة العالي ودرجة حرارة الاحتراق العالية وإمكانية إطالة عمر خدمة الماكينة.

وبالإضافة إلى ذلك، العديد من الصناعات تعتمد على أساس حيويسوائل تشغيل المعادنلتطبيقات مثل قطع التروس، والطحن، والتصنيع العام. بالمقارنة مع المنتجات القائمة على النفط، توفر هذه السوائل فوائد مثل أداء أفضل لضغط اللزوجة، وانخفاض التقلب، ونقاط الوميض الأعلى، وتقليل توليد الدخان، وانخفاض خطر الحريق. من المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 7.5٪ خلال الفترة المتوقعة. تعتبر الشحوم الحيوية أيضًا مناسبة تمامًا لمعدات الغابات، ومركبات البناء، ومنحنيات السكك الحديدية، وحواف السكك الحديدية، والصناعة البحرية، حيث غالبًا ما يتم فقدان مواد التشحيم مباشرة في التربة أو الماء. على الرغم من توفر مجموعة من الشحوم الحيوية عالية الأداء في السوق، إلا أن حجم الإنتاج لا يزال محدودًا.

التوقعات الإقليمية لسوق المواد الحيوية

حسب المنطقة، تتم دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا

أمريكا الشمالية

North America Biolubricants Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على أكبر حصة سوقية من السوق في عام 2025 بقيمة 1.65 مليار دولار أمريكي، ومن المتوقع أيضًا أن تحتفظ بمكانتها الرائدة طوال الفترة المتوقعة. ويتم دعم النمو في المنطقة من خلال انتعاش وتوسع صناعة السيارات في الولايات المتحدة وكندا، إلى جانب الضغط التنظيمي المتزايد من حكومة الولايات المتحدة للحد من استخدام مواد التشحيم التقليدية. بالإضافة إلى ذلك، فإن دعم القوات الجوية الأمريكية للمنتجات القابلة للتحلل الحيوي المشتقة من النباتات كجزء من مبادراتها الإستراتيجية والدفاعية الأوسع يساهم بشكل أكبر في نمو السوق الإقليمية. ومن المتوقع أيضًا أن يؤدي ارتفاع الإنفاق الحكومي في سوق التطبيقات البحرية وتطبيقات السيارات إلى خلق فرص نمو كبيرة.

سوق مواد التشحيم الحيوية في الولايات المتحدة

وصلت قيمة السوق الأمريكية في عام 2025 إلى 1.38 مليار دولار أمريكي، وهو ما يمثل حوالي 38.2٪ من الإيرادات الإقليمية. إن الدعم التنظيمي القوي والاعتماد المتزايد لمواد التشحيم المقبولة بيئيًا في القطاعات البحرية وقطاع السيارات يدفعان نمو السوق في البلاد.

[earYbVQdy]

آسيا والمحيط الهادئ

برزت منطقة آسيا والمحيط الهادئ كمركز رئيسي لتصنيع السيارات إلى جانب الأسواق القائمة مثل الولايات المتحدة وألمانيا. تلعب الصين والهند وإندونيسيا وتايلاند دورًا مهمًا في الإنتاج والتوريدسيارات الركابوغيرها من المركبات للاقتصادات المتقدمة. ومن المتوقع أن يؤدي التحول المستمر لمنشآت التصنيع إلى الدول الآسيوية إلى دعم زيادة الاستثمار في السيارات والنمو الصناعي الأوسع، مدفوعًا بالسياسات الحكومية المواتية وتوافر العمالة منخفضة التكلفة. بالإضافة إلى ذلك، من المتوقع أن يؤدي التحول المتزايد نحو المركبات المستدامة والأكثر كفاءة إلى دفع السوق في المنطقة بشكل أكبر.

سوق مواد التشحيم الحيوية في الصين

واستنادًا إلى المساهمة القوية لمنطقة آسيا والمحيط الهادئ ومكانة الصين كدولة رائدة في السوق الإقليمية، بلغت قيمة السوق الصينية 0.26 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 7.2٪ من الإيرادات الإقليمية. ويؤدي التصنيع السريع والتوسع في إنتاج السيارات، إلى جانب زيادة الأنظمة البيئية، إلى تعزيز الطلب في السوق.

أوروبا

وفي أوروبا، يتم دعم اعتماد المواد الكيميائية الحيوية من خلال القواعد التنظيمية البيئية الصارمة والانتقال المستمر نحو الاقتصاد الحيوي في ألمانيا وإيطاليا ودول الشمال ودول البنلوكس وفرنسا.

سوق مواد التشحيم الحيوية في ألمانيا

وصلت قيمة السوق الألمانية إلى 0.15 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 4.0٪ من الإيرادات الإقليمية. سياسات الاستدامة الصارمة والحضور القوي للصناعات التحويلية المتقدمة تدعم اعتماد المنتج.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تسجل أسواق الشرق الأوسط وأفريقيا وأمريكا اللاتينية نمواً ملحوظاً خلال فترة التوقعات، مدعومة بتوسع سوق النفط الأساسي، والتصنيع السريع، والنمو السكاني، وزيادة التحضر. كما أدى ارتفاع التنمية الاقتصادية وتحسن مستويات المعيشة إلى زيادة الطلب على سيارات الركاب عالية الأداء والمتميزة في جميع أنحاء المنطقة. وقد اجتذبت هذه الاتجاهات المواتية استثمارات كبيرة من شركات تصنيع السيارات العالمية، والتي من المتوقع أن تدعم نمو السوق بشكل أكبر.

سوق مواد التشحيم الحيوية في البرازيل

وقدرت قيمة السوق البرازيلية في عام 2025 بنحو 0.19 مليار دولار أمريكي، وهو ما يمثل حوالي 5.2% من إيرادات أمريكا اللاتينية. يؤدي تزايد الأنشطة الزراعية وزيادة الوعي بمواد التشحيم القابلة للتحلل إلى توسع السوق.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التخطيط الاستراتيجي من قبل الشركات الرائدة يعزز حصتها في السوق

يتميز سوق مواد التشحيم الحيوية بقدرة تنافسية عالية، حيث تتنافس شركات النفط الكبرى جنبًا إلى جنب مع الشركات المصنعة المتخصصة المستقلة والصغيرة والمتوسطة الحجم. على الرغم من أن السوق لا يزال في مرحلة مبكرة من التطوير، إلا أنه لا يزال مركزًا إلى حد ما، مع وجود لاعبين رئيسيين مثل Panolin وFuchs وTotal وShell وExxon Mobil Corporation وbp p.l.c. تمثل حصة كبيرة. تعمل شركات تكرير النفط العالمية الكبرى، التي ركزت تقليديًا على مواد التشحيم التقليدية، على توسيع حافظاتها بشكل متزايد لتشمل مواد التشحيم القابلة للتحلل لتطبيقات النقل. ومن بين المشاركين البارزين الآخرين شركة Cargill، وAxel Christiernsson، وBECHEM، وCortec Corporation، وEnvironmental Lubricants Manufacturing, Inc.، وKlüber Lubrication، وNovvi, LLC. وفي الوقت نفسه، تظل العديد من الشركات الصغيرة نشطة في السوق، حيث يركز الكثير منها بشكل أساسي على البحث والتطوير في السوق.

قائمة المفاتيحمواد التشحيم الحيويةلمحة عن الشركات

- بانولين ايه جي (سويسرا)

- فوكس(ألمانيا)

- شل (هولندا)

- شركة إكسون موبيل (الولايات المتحدة)

- المجموع (فرنسا)

- كارجيل(نحن.)

- أكسل كريستيرنسون(السويد)

- بيكيم (ألمانيا)

- شركة كورتيك(نحن.)

- شركة تصنيع مواد التشحيم البيئية (الولايات المتحدة)

- تشحيم كلوبر (ألمانيا)

- نوفي، ذ م م. (نحن.)

- ريبسول (اسبانيا)

- بي بي بي ال سي (المملكة المتحدة.)

- إيمري أوليوكيميائيز (ماليزيا)

- إيغول (النرويج)

- لانوبرو (النرويج)

التطورات الصناعية الرئيسية

- أكتوبر 2025:وأكدت فوكس أن مجموعة زيوت التشحيم المعتمدة على مادة ACT قد توسعت، حيث أصبحت زيوت المحركات وزيوت ناقل الحركة الأوتوماتيكي من بين المنتجات الأكثر تقدمًا. تعتمد هذه المنتجات على مواد خام معاد تدويرها أو حيوية، وتحافظ على الأداء العالي، مما يشير إلى مزيد من التسويق التجاري لتقنيات مواد التشحيم الدائرية/المتجددة.

- أكتوبر 2025:أطلقت شركة Klüber Lubrication جيلًا جديدًا من مواد التشحيم المسؤولة بيئيًا باستخدام مواد خام بيولوجية متوازنة الكتلة مع شهادة REDcert²، مع التركيز الأول على سلسلة زيوت التروس Klübersynth GH 6 MB، مما يشير إلى تسويق مواد التشحيم منخفضة الانبعاثات دون تغيير أداء التطبيق.

- سبتمبر 2025:قامت شل رسميًا بتعيين شل PANOLIN كعلامة تجارية جديدة لمواد التشحيم القابلة للتحلل الحيوي، مشيرة إلى أن المجموعة تجمع عقودًا من البحث والتطوير في مجال المواد القابلة للتحلل الحيوي، وتوفر سوائل قابلة للتحلل بسهولة مع سمية بيئية مائية منخفضة، وتتضمن شهادات مثل EU Ecolabel، وOSPAR، وCEFAS، وUSDA BioPreferred، مما يشير إلى توحيد العلامة التجارية ومنصة تجارية أوسع لمحفظة مواد التشحيم الحيوية الخاصة بشركة شل.

- مارس 2025:نشرت شركة Cargill كتيبها "السوائل للجيل القادم من سيارات الركاب الكهربائية"، والذي يسلط الضوء على زيوت قاعدة الإستر الاصطناعية Priolube EF 3446 وEF 3221 وEF 7010 إلى جانب سوائل القاعدة المشتركة Perfad التي تقلل الجر لعلب التروس وناقلات الحركة والمحاور الإلكترونية في السيارات الكهربائية، مما يشير إلى دفعة أقوى نحو تركيبات مواد تشحيم من الجيل التالي ذات أساس حيوي/قابلة للتحلل الحيوي لسيارات الركاب الكهربائية.التنقل الكهربائي.

- نوفمبر 2024:أطلقت شركة TotalEnergies Lubrifiants مجموعة Rubia EV3R للخدمة الشاقة، حيث يأتي أكثر من 50% من الزيوت الأساسية من زيوت أساسية عالية الجودة مُعاد تكريرها وتغليف مصنوع من مادة HDPE المعاد تدويرها بنسبة 50%، مما يشير إلى تسويق تجاري أوسع لمواد التشحيم الصديقة للبيئة في قطاع المركبات التجارية.

- أكتوبر 2024:أطلقت شركة FUCHS رسميًا تقنية ACT (التقنيات الدائرية المتقدمة)، ووصفتها بأنها تحول من المواد الخام التقليدية القائمة على الأحفوري إلى المواد المعاد تدويرها والحيوية، مما يمثل منصة أوسع لتطوير مواد التشحيم الدائرية منخفضة الكربون عبر محفظتها.

- يوليو 2024:أعلنت شركة Axel Christiernsson أن مصنعها في Nol بالسويد قام بتركيب Kettle 55، مما أدى إلى زيادة الطاقة الإنتاجية والمرونة، مع ملاحظة الشركة على وجه التحديد قدرة أعلى لبدائل الليثيوم مدفوعة بزيادة الطلب على تقنية HYCAL، مما يشير إلى التوسع في التصنيع ذي الصلة بمركبات الكالسيوم المعتمدة على الكالسيوم والمكيفة بيئيًا.شحمالحلول.

تغطية التقرير

يقدم تقرير أبحاث سوق مواد التشحيم الحيوية العالمية تحليلاً مفصلاً للسوق ويركز على الجوانب الحاسمة مثل الشركات الرائدة والمنتجات والمنتجات. كما أنه يقدم نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الحيوية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عوامل مختلفة تساهم في نمو السوق في السنوات الأخيرة. ويتضمن أيضًا البيانات التاريخية ويتوقع نمو الإيرادات على المستويات العالمية والإقليمية والقطرية ويحلل أحدث ديناميكيات وفرص السوق في الصناعة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| وحدة | القيمة (مليار دولار أمريكي) والحجم (مليون طن) |

| معدل النمو | معدل نمو سنوي مركب قدره 5.8% من عام 2026 إلى عام 2034 |

| التقسيم | حسب التطبيق وصناعة الاستخدام النهائي والمنطقة |

| عن طريق التطبيق |

|

| بواسطة صناعة الاستخدام النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 3.61 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 5.94 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغ حجم سوق أمريكا الشمالية 1.65 مليار دولار أمريكي.

بتسجيل معدل نمو سنوي مركب قدره 5.8٪، سيظهر السوق نموًا مطردًا خلال الفترة المتوقعة.

قاد قطاع السيارات ووسائل النقل الأخرى السوق في عام 2025.

تزايد اللوائح الصارمة للمساعدة في نمو السوق.

بانولين، فوكس، توتال، شل، شركة إكسون موبيل، وبي بي بي إل سي. هم اللاعبين الرئيسيين في السوق.

سيطرت أمريكا الشمالية على السوق من حيث الحصة في عام 2025.

تزايد الإنفاق الحكومي على البحث والتطوير لدفع اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 220

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة