حجم سوق الورق والتغليف البلاستيكي القابل للتحلل الحيوي، والمشاركة وتحليل الصناعة، حسب المادة (البلاستيك والورق)، حسب النوع (البلاستيك القائم على النشا، والبلاستيك القائم على السليلوز، وحمض البوليلاكتيك (PLA)، والبولي هيدروكسي ألكانوات (PHA)، والورق والورق المقوى، وغيرها)، حسب المستخدمين النهائيين (الأغذية والمشروبات، التجارة الإلكترونية، الرعاية الصحية، العناية الشخصية ومستحضرات التجميل، الزراعة، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

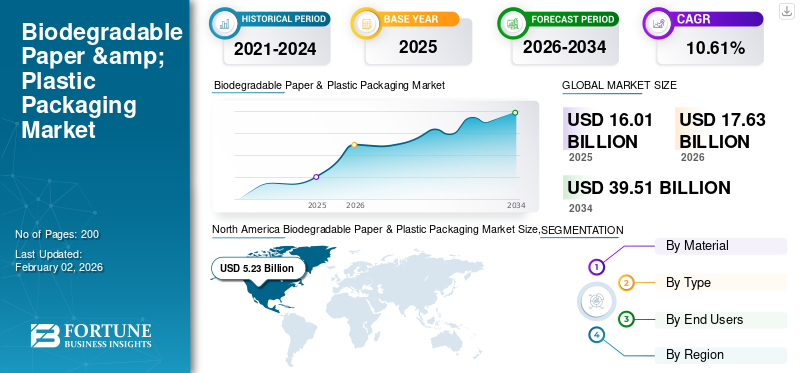

تم تقييم حجم سوق التغليف العالمي للورق والبلاستيك القابل للتحلل بالدولار الأمريكي16.01مليار دولار في عام 2025. ومن المتوقع أن ينمو السوق بالدولار الأمريكي17.63مليار دولار في عام 202639.51مليار بحلول عام 2034، بمعدل نمو سنوي مركب قدره10.61٪ خلال فترة التوقعات. سيطرت أمريكا الشمالية على سوق التغليف الورقي والبلاستيكي القابل للتحلل بحصة سوقية تبلغ32.68% في عام 2025.

الورق القابل للتحلل والتغليف البلاستيكي عبارة عن مواد صديقة للبيئة تم تصميمها لتتحلل إلى عناصر غير ضارة مثل الماء وثاني أكسيد الكربون والكتلة الحيوية من خلال عمل الكائنات الحية الدقيقة في بيئات بيئية معينة. الميزة الأساسية لاستخدام الورق والبلاستيك القابل للتحللالتعبئة والتغليفهو تحللها الطبيعي، مما يساعد على تقليل التلوث المستمر وتراكم النفايات في مدافن النفايات. تتحلل مواد التغليف القابلة للتحلل الحيوي هذه في غضون بضعة أشهر، مما يقلل بشكل كبير من الضرر البيئي الذي تسببه المواد البلاستيكية التقليدية، والذي يمكن أن يستمر لمئات السنين.

يضم السوق العديد من اللاعبين الرئيسيين، وهم Smurfit Kappa وMondi وAmcor، في المقدمة. لقد دعمت المحفظة الواسعة مع إطلاق المنتجات المبتكرة والتوسع الجغرافي القوي هيمنة هذه الشركات في السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

تؤدي المخاوف البيئية المتزايدة واللوائح الحكومية إلى دفع نمو السوق

يعد الوعي المتزايد بالقضايا البيئية بين المستهلكين وإنفاذ اللوائح الحكومية الصارمة التي تهدف إلى تقليل النفايات البلاستيكية من العوامل المهمة التي تدفع سوق الورق القابل للتحلل والتعبئة البلاستيكية. فرضت العديد من الدول حظرًا أو قيودًا على المواد البلاستيكية ذات الاستخدام الواحد، مما شجع الصناعات على التحول نحو بدائل صديقة للبيئة. تتحلل المواد القابلة للتحلل بشكل طبيعي، مما يساعد على تقليل التلوث وكمية النفايات في مدافن النفايات. بالإضافة إلى ذلك، فإن تفضيلات المستهلكين المتزايدة لخيارات التغليف الصديقة للبيئة في قطاعات مثل الأغذية والمشروبات والرعاية الصحية والعناية الشخصية تغذي توسع السوق. على سبيل المثال، تقوم الشركات باستثمارات كبيرة في التغليف القابل للتحلل والقابل لإعادة التدوير لتلبية المتطلبات التنظيمية وأهداف الاستدامة الخاصة بها.

قيود السوق

تعيق تكاليف الإنتاج المرتفعة وأداء المواد المحدود نمو السوق

على الرغم من أن الطلب آخذ في الارتفاع، إلا أن السوق يواجه تحديات بسبب التكلفة المرتفعة نسبيًا للمواد القابلة للتحلل مقارنة بالمواد البلاستيكية التقليدية. يتطلب تصنيع العبوات القابلة للتحلل في كثير من الأحيان تقنيات متطورة ومواد خام مصدرها الطبيعة، مثل نشا الذرة، أو حمض البوليلاكتيك (PLA)، أو السليلوز، مما يؤدي إلى ارتفاع تكاليف الإنتاج. علاوة على ذلك، فهو قابل للتحلل البيولوجيالبلاستيكقد يكون لها خصائص حاجز أقل، ومتانة أقل، وعمر افتراضي أقصر، مما يجعلها أقل ملاءمة لاستخدامات معينة، مثل تخزين المواد الغذائية الممتدة أو البيئات ذات الرطوبة العالية. وتعرقل قيود الأداء وفروق التكلفة هذه اعتمادها على نطاق أوسع، وخاصة بين الصناعات الحساسة للأسعار وفي المناطق النامية.

فرص السوق

التوسع في قطاعات الأغذية والمشروبات والتجارة الإلكترونية يخلق فرص نمو مربحة

يوفر الطلب المتزايد في صناعات الأغذية والمشروبات والتجارة الإلكترونية إمكانات نمو كبيرة للورق القابل للتحلل والتعبئة البلاستيكية. أدى ارتفاع استهلاك الأطعمة المعلبة والوجبات الجاهزة للأكل وتوصيل البقالة عبر الإنترنت إلى تضخيم الحاجة إلى خيارات التعبئة والتغليف الآمنة والمستدامة. يقوم العديد من رواد التجارة الإلكترونية وخدمات توصيل الطعام بالتحول نحو أجهزة البريد والأغلفة والصواني القابلة للتحلل لتقليل آثار الكربون. بالإضافة إلى ذلك، تعمل التطورات في تقنيات التعبئة والتغليف، مثل الطلاءات المقاومة للماء والقابلة للتحلل الحيوي، والأغشية العازلة ذات الأساس الحيوي، والشرائح القابلة للتحلل، على تحسين فعالية وجاذبية الخيارات المستدامة، مما يخلق فرصًا جديدة للإيرادات للمصنعين.

اتجاهات سوق الورق والتعبئة البلاستيكية القابلة للتحلل

تظهر التطورات التكنولوجية ومبادرات الاقتصاد الدائري كإتجاه للسوق

يشهد السوق العالمي اتجاهات مهمة تركز على المواد المبتكرة وممارسات الاقتصاد الدائري. تقوم الشركات بشكل متزايد بتخصيص الموارد نحو البحث والتطوير لإنشاء بوليمرات متطورة قابلة للتحلل الحيوي، ومركبات هجينة من الورق والبلاستيك، والطلاءات التي تعمل على تحسين القوة ومقاومة الرطوبة مع الحفاظ على كونها صديقة للبيئة. علاوة على ذلك، فإن التحرك نحو العلامات التجارية القائمة على الاستدامة واضح في الاعتماد المتزايد لأنظمة إعادة التدوير ذات الحلقة المغلقة، والأحبار الحيوية، وتصميمات التغليف البسيطة. أصبح التعاون بين الشركات المصنعة للتغليف وشركات إعادة التدوير وشركات السلع الاستهلاكية أكثر انتشارًا لضمان إمكانية تتبع المواد والاسترداد الفعال لنهاية العمر الافتراضي. إن استخدام أدوات التتبع الرقمية، بما في ذلك رموز QR و blockchain لشفافية التغليف، يوضح أيضًا طلب المستهلكين المستمر على التغليف المستدام والذكي.

تحديات السوق

عدم كفاية البنية التحتية للتسميد والمفاهيم الخاطئة لدى المستهلكين لتحدي نمو السوق

تحدي كبير يواجه الورق القابل للتحلل الحيويالتعبئة والتغليف البلاستيكيةالسوق هو عدم كفاية مرافق التسميد وإعادة التدوير الموجودة في العديد من المناطق. في حين أن التغليف القابل للتحلل الحيوي يهدف إلى التحلل في بيئات تسميد صناعية محددة، فإن ندرة هذه المرافق تعيق التخلص منها بشكل سليم، مما يؤدي إلى التلوث البيئي عند خلطها مع المواد البلاستيكية التقليدية. بالإضافة إلى ذلك، فإن سوء فهم المستهلك للاختلافات بين المواد "القابلة للتحلل الحيوي" و"القابلة للتحلل" و"القابلة لإعادة التدوير" يؤدي في كثير من الأحيان إلى فرز النفايات وإدارتها بشكل غير صحيح. وهذا النقص في المعرفة والبنية التحتية يقوض نموذج الاقتصاد الدائري ويعوق التقدم الشامل نحو حلول التغليف المستدامة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب المادة

سيطرت الفوائد البيئية الكبيرة على نمو قطاع المواد الورقية

من حيث المواد، يتم تصنيف السوق إلى البلاستيك والورق.

من المتوقع أن يستحوذ قطاع المواد الورقية على الحصة الأكبر بنسبة 62.80% في عام 2026. ومن المتوقع أن يصل إلىمن سوق التغليف الورقي والبلاستيكي القابل للتحلل في عام 2024. وفي عام 2025، من المتوقع أن يهيمن هذا القطاع بحصة 62.96%. توفر المواد الورقية القابلة للتحلل البيولوجي فوائد بيئية كبيرة عن طريق التحلل بشكل طبيعي دون ترك بقايا ضارة. وعلى النقيض من المواد البلاستيكية التقليدية التي يمكن أن تستمر لعدة قرون، فإن الورق القابل للتحلل الحيوي يتحلل إلى مواد عضوية وماء وثاني أكسيد الكربون في غضون بضعة أشهر في ظل ظروف التسميد. وهذا يقلل بشكل كبير من تلوث التربة والمياه، ويقلل من النفايات في مدافن النفايات، ويساهم في خفض انبعاثات الكربون. إن الطبيعة المتجددة لموادها، التي يتم الحصول عليها عادةً من لب الخشب أو المنتجات الزراعية الثانوية أو الورق المعاد تدويره، تضمن الحد الأدنى من التأثير على الموارد غير المتجددة، وبالتالي دعم جهود الاستدامة العالمية، مما يؤدي إلى زيادة نمو هذا القطاع.

من المتوقع أن ينمو قطاع المواد البلاستيكية بمعدل نمو سنوي مركب قدره 10.94٪ خلال الفترة المتوقعة.

حسب النوع

ساهم تعدد استخدامات المواد البلاستيكية القائمة على النشا في تعزيز نمو هذا القطاع

من حيث النوع، يتم تصنيف السوق إلى البلاستيك القائم على النشا، والبلاستيك القائم على السليلوز، وحمض البوليلاكتيك (PLA)، والبلاستيك القائم على السليلوز.بولي هيدروكسي ألكانوات (PHA)والورق والورق المقوى وغيرها.

من المتوقع أن يهيمن قطاع البلاستيك القائم على النشا على السوق بحصة قدرها 33.64% في عام 2026. واستحوذ قطاع البلاستيك القائم على النشا على أكبر حصة في سوق الورق والتعبئة البلاستيكية القابلة للتحلل في عام 2024. وفي عام 2025، من المتوقع أن يهيمن هذا القطاع بحصة قدرها 33.39%. يتم إنتاج المواد البلاستيكية القائمة على النشا من البوليمرات الموجودة بشكل طبيعي في الذرة والبطاطس والتابيوكا. هذه المكونات قابلة للتحلل الحيوي لأغراض التعبئة والتغليف وتأتي من مصادر متجددة. إن تنوع المواد البلاستيكية الحيوية القائمة على النشا مثير للإعجاب، مما يجعلها مثالية لتطبيقات التعبئة والتغليف الصلبة والمرنة. سواء تم استخدامها كرغوة واقية لصناديق الشحن أو كأكياس قابلة للتحلل، فإنها أصبحت أكثر انتشارًا في مجال التغليف المستدام.

من المتوقع أن ينمو قطاع نوع حمض البوليلاكتيك (PLA) بمعدل نمو سنوي مركب قدره 10.69٪ خلال الفترة المتوقعة.

بواسطة المستخدمين النهائيين

أدى الطلب المتزايد من قطاع الأغذية والمشروبات إلى دفع نمو القطاع

بناءً على المستخدمين النهائيين، يتم تقسيم السوق إلى الأطعمة والمشروبات والتجارة الإلكترونية والرعاية الصحية والعناية الشخصية ومستحضرات التجميل والزراعة وغيرها.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

في عام 2026، سيطرت الأغذية والمشروبات على السوق العالمية من حيث المستخدمين النهائيين. علاوة على ذلك، تم تعيين الجزء ليحمل أ31.37النسبة المئوية في عام 2026. أصبحت صناعة الأغذية والمشروبات (F&B) واحدة من المحركات الأساسية لنمو سوق الورق والتعبئة البلاستيكية القابلة للتحلل. أدى الطلب المتزايد على الوجبات الجاهزة والأطعمة الجاهزة والوجبات الجاهزة، إلى جانب الزيادة العالمية في خدمات توصيل الطعام، إلى زيادة الحاجة إلى خيارات التعبئة والتغليف المستدامة والآمنة. مع زيادة وعي المستهلكين بالقضايا البيئية المرتبطة بالبلاستيك أحادي الاستخدام، تتجه العلامات التجارية للأغذية والمطاعم وشركات المشروبات إلى الورق القابل للتحلل والبدائل البلاستيكية مثل الصواني والأكواب والأغلفة والأكياس وأدوات المائدة القابلة للتحلل. وقد أدى هذا التحول إلى زيادة استخدام العبوات القابلة للتحلل، مما أدى إلى زيادة دفع النمو القطاعي.

بالإضافة إلى ذلك، من المتوقع أن ينمو المستخدم النهائي للتجارة الإلكترونية بمعدل نمو سنوي مركب قدره 10.82% خلال فترة الدراسة.

التوقعات الإقليمية لسوق التغليف والورق البلاستيكي القابل للتحلل الحيوي

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

North America Biodegradable Paper & Plastic Packaging Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

سيطرت أمريكا الشمالية على السوق بقيمة 5.23 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 5.77 مليار دولار أمريكي في عام 2026. واحتفظت أمريكا الشمالية بالحصة المهيمنة في عام 2023 بقيمة 4.31 مليار دولار أمريكي، وحصلت أيضًا على الحصة الرائدة في عام 2024 بقيمة 4.75 مليار دولار أمريكي. تهيمن أمريكا الشمالية على سوق التغليف العالمي للورق والبلاستيك القابل للتحلل. تشهد الولايات المتحدة وكندا تغييرات كبيرة في السياسة تشجع على اعتماد التغليف القابل للتحلل. وتعمل مبادرات العلامات التجارية التي تركز على الاستدامة، والتي يقودها المستهلكون، من شركات مثل بيبسيكو، وكوكا كولا، ويونيليفر، على تعزيز الطلب على الأغشية البلاستيكية القابلة للتحلل والكرتون الورقية. في عام 2026، من المتوقع أن يصل سوق الولايات المتحدة إلى الدولار الأمريكي4.65مليار.

ومن المتوقع أن تشهد مناطق أخرى، مثل آسيا والمحيط الهادئ وأوروبا، نمواً ملحوظاً في السنوات المقبلة. خلال الفترة المتوقعة، من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو قدره 11.60٪، وهو ثاني أعلى معدل بين جميع المناطق، وتصل إلى تقييم 4.46 مليار دولار أمريكي في عام 2025. ويفتح النمو الصناعي سريع الخطى وتوسيع السوق الاستهلاكية في المنطقة فرصًا كبيرة. تشجع السلطات في الهند واليابان وأستراليا استخدام العبوات القابلة للتحلل من خلال الحوافز والقيود على البلاستيك. تؤدي الزيادة في السلع الاستهلاكية المستدامة سريعة الحركة وخدمات توصيل الأغذية إلى دفع النمو في المنطقة.

وفي المنطقة، من المتوقع أن تصل قيمة كل من الهند والصين إلى الدولار الأمريكي1.34والدولار الأمريكي1.62مليار دولار لكل منهما في عام 2026.

آسيا والمحيط الهادئ

ساهمت منطقة آسيا والمحيط الهادئ بحوالي 4.46 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 27.83٪، ومن المتوقع أن تصل إلى 4.95 مليار دولار أمريكي في عام 2026. وتؤمن مكانة ثالث أكبر منطقة في السوق. ينمو السوق بشكل كبير بسبب توجيهات الاتحاد الأوروبي للمواد البلاستيكية ذات الاستخدام الواحد (SUPD) والسياسات التي تشجع الاقتصاد الدائري وحظر المواد البلاستيكية ذات الاستخدام الواحد. وقد حددت دول مثل ألمانيا وفرنسا والمملكة المتحدة حصصًا متزايدة للتغليف القابل للتحلل، مما شجع على الامتصاص السريع للمواد القابلة للتحلل. بالمقارنة مع العبوات البلاستيكية التقليدية، فإن العبوات القابلة للتحلل تكتسب المزيد من الاهتمام.

وبدعم من هذه العوامل، من المتوقع أن تسجل الدول بما في ذلك المملكة المتحدة تقييم الدولار الأمريكي0.56مليار دولار وألمانيا تسجل رقماً قياسياً0.67مليار دولار في 2026، وفرنسا ستسجل 0.45 مليار دولار في 2025

أوروبا

وصل السوق في أوروبا إلى 2.82 مليار دولار أمريكي في عام 2025، وهو ما يمثل 17.58٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 3.08 مليار دولار أمريكي في عام 2026.

أمريكا اللاتينية

في عام 2025، حققت أمريكا اللاتينية 2.23 مليار دولار أمريكي، مما ساهم بنسبة 13.92٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 2.43 مليار دولار أمريكي في عام 2026. خلال الفترة المتوقعة، من المتوقع أن تشهد أمريكا اللاتينية نموًا معتدلًا، حيث من المتوقع أن يصل السوق إلى تقييم 2.23 مليار دولار أمريكي في عام 2025. ويتم دعم النمو من خلال زيادة اعتماد حلول التغليف المستدامة، لا سيما في بلدان مثل البرازيل وتشيلي والمكسيك، حيث ويجري تنفيذ لوائح التعبئة والتغليف القابلة للتحلل لمكافحة النفايات البلاستيكية. بالإضافة إلى ذلك، فإن وجود شركات تصنيع الورق المحلية التي تقدم بدائل صديقة للبيئة وبأسعار معقولة يزيد من توسع السوق.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على 7.99% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 1.28 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 1.39 مليار دولار أمريكي في عام 2026. ومن المتوقع أيضًا أن تشهد منطقة الشرق الأوسط وأفريقيا نموًا معتدلاً، مدفوعًا بتزايد مبادرات الاستدامة والطلب من قطاع السياحة على التغليف الصديق للبيئة. تعمل دول مثل الإمارات العربية المتحدة وجنوب إفريقيا بنشاط على الترويج للتغليف الحيوي للتوافق مع الأهداف البيئية العالمية. وفي هذه المنطقة، من المتوقع أن تصل قيمة سوق جنوب أفريقيا إلى 0.37 مليار دولار أمريكي في عام 2025.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تركز الشركات الرئيسية على الشراكات الإستراتيجية لدعم مكانتها في السوق

تُظهر صناعة التعبئة والتغليف البلاستيكية والورقية القابلة للتحلل الحيوي بنية شبه مركزة مع العديد من الشركات الصغيرة والمتوسطة الحجم التي تعمل بنشاط في جميع أنحاء العالم. ويشارك هؤلاء اللاعبون بنشاط في ابتكار المنتجات والشراكات الإستراتيجية والتوسع الجغرافي.

يعد Smurfit Kappa وAmcor وMondi من بين اللاعبين المهيمنين في السوق. تعد المجموعة الشاملة من منتجات التعبئة والتغليف ذات الجرعة الواحدة، والحضور العالمي من خلال شبكة توزيع قوية، والتعاون مع المعاهد البحثية والأكاديمية، من بين بعض خصائص هؤلاء اللاعبين التي تدعم هيمنتهم.

وبصرف النظر عن ذلك، فإن اللاعبين البارزين الآخرين في السوق يشملون DS Smith وStora Enso وPLAMFG وغيرهم. وتنفذ هذه الشركات مبادرات استراتيجية مختلفة، مثل الاستثمارات في البحث والتطوير والشراكات مع شركات الأدوية لتعزيز وجودها في السوق.

قائمة الشركات الرئيسية للورق والتعبئة البلاستيكية القابلة للتحلل

- سمورفيت كابا(أيرلندا)

- موندي(المملكة المتحدة.)

- أمكور(سويسرا)

- دي إس سميث(المملكة المتحدة.)

- ستورا إنسو (فنلندا)

- بلامفج (الصين)

- نوتبلا (المملكة المتحدة)

- كلابين سا (البرازيل)

- شركة تيبا (إسرائيل)

- رغوة الورق (هولندا)

- شركة Universal Protection Packaging, Inc. (الولايات المتحدة)

- شركة تتراباك إنترناشيونال إس.إيه (سويسرا)

- شركة ريفرسايد للورق (الولايات المتحدة)

- هوسجور بلاستيك (تركيا)

- باسف سي (ألمانيا)

التطورات الصناعية الرئيسية

- يناير 2025:بدأت أمازون عملية تعبئة وتسليم البقالة للعملاء في إسبانيا باستخدام أكياس صديقة للبيئة مصنوعة من مواد نباتية مصدرها أوروبا، مثل نشا الذرة والزيوت النباتية، والتي يمكن إعادة تدويرها في النهاية إلى أكياس جديدة. تم إطلاق التجارب الأولية لهذه الأكياس الجديدة، التي أنشأها متخصصون في المواد في شركة Novamont الإيطالية، والتي تعد جزءًا من Versalis (Eni)، لطلبات Amazon Fresh في فالنسيا، بمساعدة علماء المواد في Amazon.

- ديسمبر 2024:قدمت شركة Symphony Environmental راتينجًا قابلاً للتحلل الحيوي يستهدف قطاع البلاستيك. يتضمن المنتج المبتكر، المسمى NbR، معادن طبيعية لتقليل الاعتماد على البولي إيثيلين المشتق من الحفريات (PE) أومادة البولي بروبيلين (PP)، وتدعي الشركة أيضًا أنها مصممة لتتحلل بشكل آمن في الطبيعة إذا أفلتت عن غير قصد من إعادة التدوير وتحولت إلى نفايات في البيئة.

- أكتوبر 2024:قدمت NUA COSMETICS وITC Packaging زجاجة قابلة للتحلل بيولوجيًا. تم تصميم هذه الزجاجة الجديدة، المصنوعة من PLA، لصالح Provei Global من خلال الجهود التعاونية التي بذلتها Nua Cosmetics وITC Packaging وADBioplastics. تعمل المادة على تعزيز الشفافية وتوفر حواجز أفضل ضد الأكسجين وبخار الماء، مع زيادة المتانة ومقاومة الصدمات.

- يوليو 2022:تعاونت شركة Mondi، الشركة الرائدة عالميًا في صناعة التعبئة والتغليف والورق، مع Fiorini International، وهي شركة مصنعة بارزة للمحولات والتعبئة مقرها في إيطاليا، لتطوير وتقديم حزمة ورقية جديدة قابلة لإعادة التدوير بالكامل لعلامة تجارية إيطالية راقية للمعكرونة. أدى التعاون بين Mondi وFiorini International إلى إنشاء تصميم جديد للأكياس الورقية يتميز بنافذة كبيرة مصنوعة من السليلوز الشفاف والقابل لإعادة التدوير والقابل للتحلل الحيوي، مما يتيح للمستهلكين رؤية المحتويات.

- نوفمبر 2019:قدمت شركة Smurfit Kappa مجموعة من حلول التعبئة والتغليف الصديقة للبيئة والقابلة للتحلل الحيوي والمصممة لتجميع المشروبات في العلب والزجاجات. هذه المجموعة الجديدة المصنوعة من المواد المموجة تلغي الحاجة إلى المواد البلاستيكية ذات الاستخدام الواحد، وهي قابلة لإعادة التدوير والتجديد والتحلل البيولوجي بالكامل. يُعد منتج GreenClip من Smurfit Kappa بمثابة بديل للحلقات البلاستيكية المستخدمة عادةً لحمل ست علب من العلب معًا.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب10.61% من 2026-2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المادة والنوع والمستخدمين النهائيين والمنطقة |

|

حسب المادة |

· البلاستيك · ورق |

|

حسب النوع |

· البلاستيك القائم على النشا · البلاستيك القائم على السليلوز · حمض البوليلاكتيك (PLA) · بولي هيدروكسي ألكانوات (PHA) · الورق والورق المقوى · آحرون |

|

بواسطة المستخدمين النهائيين |

· المأكولات والمشروبات · التجارة الإلكترونية · الرعاية الصحية · العناية الشخصية ومستحضرات التجميل · زراعة · آحرون |

|

بواسطة الجغرافيا |

· أمريكا الشمالية (حسب المادة والنوع والمستخدمين النهائيين والبلد) o الولايات المتحدة o كندا · أوروبا (حسب المادة والنوع والمستخدمين النهائيين والبلد/المنطقة الفرعية) o ألمانيا س المملكة المتحدة o فرنسا o إسبانيا o إيطاليا o روسيا o بولندا o رومانيا o بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب المادة والنوع والمستخدمين النهائيين والبلد/المنطقة الفرعية) o الصين o اليابان o الهند o أستراليا o جنوب شرق آسيا o بقية دول آسيا والمحيط الهادئ · أمريكا اللاتينية (حسب المادة والنوع والمستخدمين النهائيين والبلد/المنطقة الفرعية) o البرازيل o المكسيك o الأرجنتين o بقية أمريكا اللاتينية · الشرق الأوسط وأفريقيا (حسب المادة والنوع والمستخدمين النهائيين والبلد/المنطقة الفرعية) o المملكة العربية السعودية o الإمارات العربية المتحدة o عمان o جنوب أفريقيا o بقية دول الشرق الأوسط وأفريقيا |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 16.01 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 39.51 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 16.01 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 10.61٪ خلال الفترة المتوقعة (2026-2034).

قاد قطاع البلاستيك القائم على النشا السوق حسب النوع.

العوامل الرئيسية التي تدفع نمو السوق هي المخاوف البيئية المتزايدة واللوائح الحكومية.

يعد Smurfit Kappa، وMondi، وAmcor، وDS Smith، وStora Enso، وPLAMFG من بين اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

يعد الطلب المتزايد من صناعة المواد الغذائية أحد العوامل المتوقعة لصالح اعتماد المنتجات.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة