حجم سوق الهيدروجين الأزرق، والمشاركة وتحليل الصناعة، حسب التكنولوجيا (إصلاح غاز الميثان بالبخار (SMR)، والإصلاح الحراري التلقائي (ATR)، وغيرها)، حسب التطبيق (المصفاة، والمواد الكيميائية، وغيرها)، والتوقعات الإقليمية، 2026-2034

سوق الهيدروجين الأزرق (2026-2034)

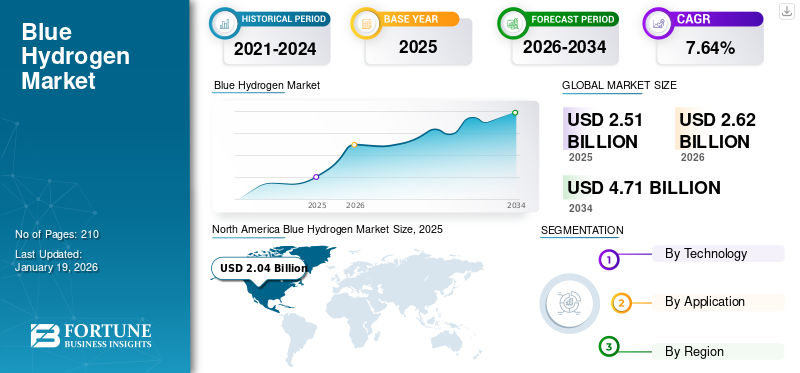

بلغت قيمة سوق الهيدروجين الأزرق العالمي 2.51 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 2.62 مليار دولار أمريكي في عام 2026 وتصل إلى 4.71 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.64٪ خلال الفترة المتوقعة. في عام 2025، ستتصدر أمريكا الشمالية سوق الهيدروجين الأزرق العالمي، حيث ستستحوذ على 81.16% من حصة السوق.

يشير الهيدروجين الأزرق إلى الهيدروجين المنتج من الغاز الطبيعي، وذلك باستخدام عملية تعرف باسم إصلاح الميثان بالبخار أو الإصلاح الحراري التلقائي، مع مزيج من تكنولوجيا احتجاز الكربون وتخزينه لالتقاط ثاني أكسيد الكربون الناتج عن إنتاج الهيدروجين.

يمكن أن يعزى نمو صناعة الهيدروجين الأزرق إلى التركيز المتزايد على الحلول المستدامة لإنتاج الهيدروجين والطلب المتزايد على حلول الطاقة الصديقة للبيئة لمختلف التطبيقات.

تقدم شركة Technip Energies N.V. حلولاً وتقنيات تساعد شركاتها/عملائها على تحقيق أهداف تحول الطاقة. تقدم الشركة BlueH2، وهي مجموعة من حلول تكنولوجيا الهيدروجين منخفضة الكربون المتكاملة بالكامل وحلول EPC المصممة لتلبية احتياجات العملاء في مجال إزالة الكربون والأداء.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الهيدروجين الأزرق

- حجم السوق عام 2025: 2.51 مليار دولار أمريكي

- حجم السوق عام 2026: 2.62 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 4.71 مليار دولار أمريكي

- معدل النمو السنوي المركب: 7.64% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على سوق الهيدروجين الأزرق بحصة بلغت 81.16% في عام 2025.

- ومن المتوقع أن يستحوذ قطاع المصافي على أكبر حصة سوقية تبلغ 66.92% في عام 2026.

- من المتوقع أن يمتلك قطاع إصلاح الميثان بالبخار (SMR) حصة قدرها 86.05٪ في عام 2026.

أمريكا الشمالية

استحوذت أمريكا الشمالية على حصة 81.16٪ في عام 2025، بقيمة 2.04 مليار دولار أمريكي.

أوروبا

تبلغ قيمة السوق الأوروبية 0.12 مليار دولار أمريكي في عام 2025.

آسيا والمحيط الهادئ

تبلغ قيمة سوق آسيا والمحيط الهادئ 0.32 مليار دولار أمريكي في عام 2025.

نحن.

من المتوقع أن يصل سوق الولايات المتحدة إلى 1.51 مليار دولار أمريكي بحلول عام 2026.

اليابان

من المتوقع أن يصل سوق اليابان إلى 0.03 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

سياسات المناخ وأهداف صافي الصفر لصالح نمو السوق

وقد شجعت الجهود العالمية نحو إزالة الكربون على استخدام حلول انتقال الطاقة المستدامة مثل الهيدروجين. ومن بين أنواع الهيدروجين المختلفة، يعتبر الهيدروجين الأزرق حلاً قابلاً للتطبيق على المدى المتوسط نظرًا لقدرته على تقليل انبعاثات الكربون مع استخدام موارد الوقود الأحفوري.

وقد تعهدت أميركا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، ومناطق أخرى، بتحقيق صافي انبعاثات صِفر، وهو ما يتطلب تحولاً كبيراً نحو مصادر الطاقة المنخفضة الكربون. يدمج الهيدروجين الأزرق عملية احتجاز الكربون وتخزينه لاحتجاز ما يصل إلى 90% أو أكثر من الانبعاثات، مما يقلل بشكل كبير من البصمة الكربونية وبالتالي يجعله متوافقًا مع معايير الانبعاثات المقدمة بموجب سياسات المناخ. وبما أن تغير المناخ يمثل قضية رئيسية للحكومات والصناعات على مستوى العالم، فمن المتوقع أن ينمو الطلب على الهيدروجين منخفض الكربون من أجل التخفيف من تحديات المناخ والانبعاثات.

تزايد الطلب على إزالة الكربون الصناعية لدفع نمو السوق

هناك طلب متزايد من الصناعات التي يصعب تخفيفها والتي تواجه ضغوطًا تنظيمية لإزالة الكربون. تتمتع المواد الكيميائية ومصافي التكرير والصلب والقطاعات الأخرى بانبعاثات عمليات عالية ومتطلبات طاقة عالية يمكن تلبيتها باستخدام الهيدروجين الأزرق، لأنه يوفر حلاً فوريًا وقابلاً للتطوير لخفض الانبعاثات.

تعد إزالة الكربون الصناعية جانبًا بالغ الأهمية، حيث يمكن دمج الهيدروجين منخفض الكربون بشكل جيد في البنية التحتية والعمليات الحالية. يقدم هذا النوع من الهيدروجين حلولاً عملية لإزالة الكربون وفي الوقت المناسب وفعالة من حيث التكلفة، مما يؤدي إلى زيادة الطلب القوي عبر الصناعات.

قيود السوق

قد يؤدي تحويل التركيز نحو الهيدروجين الأخضر إلى تقليل الطلب على الهيدروجين الأزرق

يواجه الهيدروجين الأزرق تحديات بسبب الأهمية المتزايدة والتخفيضات المحتملة في تكلفة الهيدروجين الأخضر. ويقدم الهيدروجين الأخضر، الذي يتم إنتاجه باستخدام الطاقة المتجددة، بديلاً أنظف، مما يجعل الهيدروجين منخفض الكربون، الذي يعتمد على الوقود الأحفوري واحتجاز الكربون، أقل جاذبية على المدى الطويل. ويعود هذا التحول إلى انخفاض تكاليف الطاقة المتجددة والمحللات الكهربائية، إلى جانب المخاوف المتزايدة بشأن التأثير البيئي لاعتماد الهيدروجين الأزرق على احتجاز الكربون وتخزينه.

يعتبر الهيدروجين الأخضر، الذي يتم إنتاجه باستخدام مصادر الطاقة المتجددة، مصدر وقود خاليًا من الانبعاثات ويتوافق مع الهدف طويل المدى المتمثل في تحقيق صافي انبعاثات صفرية. تعطي العديد من الحكومات والمنظمات الآن الأولوية للهيدروجين الأخضر في استراتيجياتها الخاصة بتحويل الطاقة. على سبيل المثال، تعمل الصين، أكبر منتج للهيدروجين في العالم، على توسيع قدرتها على إنتاج الهيدروجين الأخضر بسرعة، متجاوزة الأهداف الأولية وتضع نفسها كقائد عالمي، مما يحدث تأثيرًا كبيرًا على سوق الهيدروجين الأزرق.

فرص السوق

التوسع في احتجاز الكربون وتخزينه يدعم نمو السوق

يرتبط نمو صناعة الهيدروجين الأزرق ارتباطًا وثيقًا بتوافر حلول وتكنولوجيا احتجاز الكربون وتخزينه وقابليتها للتوسع. لإنتاج الهيدروجين الأزرق أو منخفض الكربون، CO2يجب أن يتم التقاطها وتخزينها تحت الأرض أو استخدامها في العمليات الصناعية. قدرة التكنولوجيا على الاستفادة من الموجودةالغاز الطبيعيالبنية التحتية وتقليل الانبعاثات الناتجة عن وسائل النقل الثقيلة والعمليات الصناعية هي الدافع وراء اعتمادها. يعد تطوير مراكز احتجاز ثاني أكسيد الكربون وتخزينه على نطاق واسع أمرًا حيويًا أيضًا لاحتجاز الكربون بتكلفة فعالة، مما يعزز نمو سوق الهيدروجين الأزرق.

تحديات السوق

العديد من العيوب المرتبطة بتحدي توسع السوق

يتطلب إنتاج الهيدروجين منخفض الكربون طاقة إضافية حيث يجب أن تكون تقنية احتجاز الكربون وتخزينه (CCS) جاهزة للعمل طوال عملية الإنتاج. تؤدي "عقوبة الطاقة" هذه إلى أن الهيدروجين الأزرق يتطلب ما يقرب من 25٪ من الغاز الطبيعي لإنتاج كمية مكافئة من الهيدروجين مقارنة بإنتاج الهيدروجين الرمادي.

تتمتع تكنولوجيا احتجاز ثاني أكسيد الكربون وتخزينه بالقدرة على التقاط انبعاثات الكربون المنبعثة أثناء عملية SMR؛ ومع ذلك، فإنها تفشل في معالجة الانبعاثات المرتبطة باستخراج الغاز الطبيعي الضروري لهذا النوع من إنتاج الهيدروجين، مثل تسرب الميثان الذي يحدث أثناء حفر الغاز والتكسير الهيدروليكي والنقل عبر خطوط الأنابيب.

اتجاهات سوق الهيدروجين الأزرق

يعد التحول من الهيدروجين كثيف الكربون إلى الهيدروجين منخفض الكربون اتجاهًا رئيسيًا في السوق

يشهد سوق الهيدروجين الأزرق نموًا كبيرًا، مدفوعًا بزيادة الطلب على الطاقة منخفضة الكربون والمبادرات الحكومية التي تشجع إزالة الكربون. ويعود هذا النمو أيضًا إلى الحاجة إلى تقليل انبعاثات الكربون والانتقال نحو الاقتصاد القائم على الهيدروجين، مع كون الهيدروجين الأزرق عنصرًا رئيسيًا في هذا التحول.

حاليا، الانتقال من الرمادي إلىالهيدروجين الأخضرباهظ الثمن، حيث من المتوقع أن يسد الهيدروجين الأزرق الفجوة بسبب فعالية التكلفة والحل منخفض الكربون. وبالتالي، يُنظر إلى هذا النوع من الهيدروجين كوقود جسر لأنه يسمح بالتخفيض التدريجي لانبعاثات الكربون بينما يتم تطوير البنية التحتية للهيدروجين الأخضر وتوسيع نطاقها. ويمكنه أيضًا الاستفادة من البنية التحتية الحالية للغاز الطبيعي، مما يجعل التحول أكثر ملاءمة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير التعريفات

يمكن أن تؤدي التعريفات الجمركية إلى تعطيل سلاسل التوريد القائمة لإنتاج الهيدروجين والتقنيات ذات الصلة، مما يتطلب تعديلات وربما يؤدي إلى تأخير أو زيادة في التكاليف. يمكن أن تؤدي التعريفات الجمركية على المكونات أو المواد المستوردة إلى زيادة تكلفة إنتاج الهيدروجين الأزرق، مما يجعله أقل قدرة على المنافسة. بشكل عام، في حين أن التعريفات يمكن أن تخلق تحديات لسوق الهيدروجين الأزرق، فمن المتوقع أن يستمر القطاع في النمو بسبب الطلب المتزايد والحاجة إلى حلول طاقة منخفضة الكربون، لا سيما في المناطق التي يمكنها الوصول إلى موارد الغاز الطبيعي.

تحليل التجزئة

بواسطة التكنولوجيا

يهيمن إصلاح غاز الميثان بالبخار (SMR) نظرًا لاستخدامه الواسع النطاق والمثبت في إنتاج الهيدروجين

استنادًا إلى التكنولوجيا، يتم تقسيم سوق الهيدروجين الأزرق إلى إصلاح بخار الميثان (SMR)، والإصلاح الحراري التلقائي (ATR)، وغيرها.

من المتوقع أن يحتفظ إصلاح الميثان بالبخار (SMR) بأكبر حصة سوقية للهيدروجين الأزرق بنسبة 86.05٪ في عام 2026، خلال الفترة المتوقعة بسبب استخدامه على نطاق واسع والمثبت في إنتاج الهيدروجين. يستخدم إنتاج الهيدروجين الأزرق في المقام الأول إعادة تشكيل غاز الميثان بالبخار (SMR) بالتزامن مع احتجاز الكربون وتخزينه (CCS) للتخفيف من انبعاثات الكربون.

ATR هي عملية تجمع بين الأكسدة الجزئية وإعادة تشكيل غاز الميثان بالبخار في مفاعل واحد، وتحويل الغاز الطبيعي إلى هيدروجين ومنتجات أخرى. يتم بعد ذلك تخزين ثاني أكسيد الكربون الذي تم التقاطه، مما يجعل الهيدروجين الأزرق بديلاً أنظف للهيدروجين الرمادي التقليدي، الذي يطلق ثاني أكسيد الكربون في الغلاف الجوي.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

يُستخدم الهيدروجين الأزرق بشكل كبير في مصافي التكرير بسبب الطلب المتزايد على الحلول المستدامة

حسب التطبيق، ينقسم سوق الهيدروجين الأزرق إلى مصفاة وكيميائية وغيرها.

ومن المتوقع أن يستحوذ قطاع المصافي على حصة سوقية مهيمنة تبلغ 66.92% في عام 2026. وتستخدم المصافي الهيدروجين في المعالجة المائية، مثل إزالة الكبريت بالهيدروجين، لتقليل محتوى الكبريت في الوقود، وخاصة الديزل، لتلبية اللوائح البيئية وتقليل الانبعاثات الضارة. يعتبر الهيدروجين ضروريًا لتقليل مستويات الكبريت في الوقود، وهو أمر ضروري لتقليل تلوث الهواء وتحسين أداء المحرك. يمكن دمج إنتاج الهيدروجين الأزرق في البنية التحتية الحالية للمصفاة، وربما باستخدام خطوط أنابيب الغاز الطبيعي ووحدات المعالجة الحالية.

يستخدم الهيدروجين الأزرق أيضًا كمادة أولية لإنتاج الأمونيا والميثانول، والتي تعتبر حاسمة بالنسبة للأسمدة والمنتجات الكيماوية الأخرى. بالإضافة إلى ذلك، يمكن استخدامه في العمليات الصناعية بما في ذلك إنتاج الصلب والأسمنت، والتكرير وإنتاج الوقود الاصطناعي.

التوقعات الإقليمية لسوق الهيدروجين الأزرق

تمت دراسة سوق الهيدروجين الأزرق جغرافيًا عبر أربع مناطق رئيسية: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

صناعة الهيدروجين الأزرق في أمريكا الشمالية

North America Blue Hydrogen Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

موارد الغاز الطبيعي الوفيرة لدعم وتسهيل الإنتاج في أمريكا الشمالية

تهيمن صناعة الهيدروجين الأزرق في أمريكا الشمالية على حصة السوق العالمية بسبب وجود موارد وفيرة من الغاز الطبيعي، والتي تعد مادة خام أساسية لإنتاج الهيدروجين. استحوذت منطقة أمريكا الشمالية على 81.16% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 2.04 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 2.12 مليار دولار أمريكي في عام 2026. وتؤدي هذه الوفرة إلى خفض تكلفة إنتاج الهيدروجين الأزرق، مما يجعله خيارًا أكثر جدوى من الناحية الاقتصادية مقارنة بالهيدروجين الأخضر، لا سيما على المدى القصير إلى المتوسط.

علاوة على ذلك، وضعت الحكومات الفيدرالية وحكومات الولايات في أمريكا الشمالية أهدافًا طموحة لتقليل انبعاثات الغازات الدفيئة. يوفر الهيدروجين منخفض الكربون، الذي يتم توليده باستخدام تكنولوجيا احتجاز الكربون وتخزينه (CCS)، وسيلة لإزالة الكربون من مختلف القطاعات. وبالتالي، فإن السياسات التي تركز على خفض انبعاثات الكربون تشجع الاستثمار في البنية التحتية الهيدروجينية المنخفضة الكربون اللازمة للإنتاج. على سبيل المثال، في ديسمبر 2020، كشفت كندا عن استراتيجية هيدروجينية فيدرالية تركز على الهيدروجين باعتباره جانبًا حيويًا لتغذية النمو الاقتصادي، وتحقيق الحياد المناخي، وتنويع الاقتصاد.النفط والغازقطاع. وتركز الاستراتيجية على الهيدروجين الأزرق والأخضر، مع إبراز الظروف المواتية لكندا لإنتاج الهيدروجين المعتمد على الوقود الأحفوري.

صناعة الهيدروجين الأزرق في الولايات المتحدة

السياسات الحكومية الداعمة تشجع نمو السوق الأمريكية

الطلب على الهيدروجين الأزرق في الولايات المتحدة مدفوع بالحوافز الفيدرالية، وأهداف إزالة الكربون، وزيادة الاحتياجات الصناعية. في يونيو 2023، نشرت إدارة بايدن-هاريس الإستراتيجية الوطنية الأمريكية للهيدروجين النظيف وخريطة الطريق. تقدم هذه الخطة إطارًا تفصيليًا يهدف إلى تسريع إنتاج ومعالجة وتسليم وتخزين واستخدام الهيدروجين النظيف. وهو يسلط الضوء على التزام الحكومة الأمريكية بمعالجة حالة الطوارئ المناخية والوصول إلى شبكة كهرباء خالية من الكربون بحلول عام 2035، إلى جانب اقتصاد خالٍ من الانبعاثات بحلول عام 2050. وتقدر قيمة السوق الأمريكية بـ 1.51 مليار دولار أمريكي بحلول عام 2026.

صناعة الهيدروجين الأزرق في أوروبا

تركيز أوروبا على الحلول المستدامة لدعم نمو السوق

حافظت أوروبا على حضور قوي في السوق العالمية، حيث وصلت إلى 0.12 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 4.63٪، ومن المتوقع أن تصل إلى 0.12 مليار دولار أمريكي في عام 2026. وتشهد صناعة الهيدروجين الأزرق في أوروبا نموًا بسبب الدعم القوي للسياسات والتفاني في تطوير اقتصاد الهيدروجين. تهدف استراتيجية الهيدروجين للاتحاد الأوروبي إلى تسريع إنتاج الهيدروجين منخفض الكربون، حيث يعمل الهيدروجين الأزرق كخيار انتقالي بالتزامن مع الهيدروجين الأخضر.

تركز مبادرة RePowerEU على تقليل الاعتماد على الغاز الروسي مع تعزيز البنية التحتية للهيدروجين في جميع أنحاء أوروبا. وعلى نحو مماثل، تأتي ألمانيا والمملكة المتحدة وهولندا في طليعة الاستثمار في منشآت الهيدروجين المجهزة بتكنولوجيا احتجاز الكربون واستخدامه وتخزينه.

صناعة الهيدروجين الأزرق في آسيا والمحيط الهادئ

التصنيع السريع في منطقة آسيا والمحيط الهادئ يدفع نمو السوق

في عام 2025، أنتجت منطقة آسيا والمحيط الهادئ 0.32 مليار دولار أمريكي، مما ساهم بنسبة 12.57٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 0.33 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يؤدي التصنيع السريع والنمو وزيادة الطلب على الطاقة في المنطقة إلى دفع نمو سوق الهيدروجين الأزرق. تضع حكومات منطقة آسيا والمحيط الهادئ أهدافًا طموحة لخفض انبعاثات الغازات الدفيئة، مع تحديد الهيدروجين كعنصر رئيسي في استراتيجيات تحول الطاقة الخاصة بها.

تعد القطاعات الصناعية بما في ذلك المواد الكيميائية ومصافي التكرير والأسمدة من المستهلكين الرئيسيين للهيدروجين، ويوفر الهيدروجين الأحفوري مع احتجاز وتخزين الكربون طريقة فعالة من حيث التكلفة لإزالة الكربون من هذه الصناعات، خاصة عندما يكون اعتماد الهيدروجين الأخضر الفوري غير ممكن. وهذا، إلى جانب المبادرات الحكومية التي تشجع اعتماد الهيدروجين، يغذي نمو السوق في المنطقة. وتبلغ قيمة السوق اليابانية 0.03 مليار دولار أمريكي بحلول عام 2026.

صناعة الهيدروجين الأزرق في الصين

قدرة هائلة على إنتاج الهيدروجين لدعم التوسع في السوق

إن الحجم الهائل للنشاط الصناعي في الصين واحتياجاتها من الطاقة يجعلها أكبر لاعب في إنتاج الهيدروجين واستهلاكه؛ ومع ذلك، تلبي البلاد حوالي 99٪ من الطلب على الهيدروجين باستخدام الهيدروجين الرمادي. وبالتالي، هناك حاجة كبيرة لاعتماد حلول أنظف ومنخفضة الانبعاثات.

ويشكل النمو الصناعي السريع في الصين، وخاصة في قطاعات مثل المواد الكيميائية والتكرير والصلب، محركا رئيسيا للطلب على المنتجات. ويُلاحظ أن الهيدروجين الأزرق، الذي يتم إنتاجه من الغاز الطبيعي مع احتجاز الكربون وتخزينه (CCS)، هو وسيلة لإزالة الكربون من هذه الصناعات كثيفة الاستهلاك للطاقة. وتقدر قيمة السوق الصينية بـ 0.27 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

ومن المتوقع تحقيق نمو تدريجي في بقية أنحاء العالم بسبب القيود المفروضة على اعتماد التكنولوجيا

على الرغم من أن الهيدروجين الأزرق يعتبر تكنولوجيا مستدامة للأهداف قصيرة المدى إلى متوسطة المدى، إلا أن اعتماده في بقية أنحاء العالم منخفض. إن الافتقار إلى الفرص، وعدم كفاية النتائج المثبتة للمشاريع على مستوى العالم، وعوامل أخرى، تؤدي إلى تثبيط الاستثمارات واعتماد الهيدروجين منخفض الكربون على نطاق واسع. ومع ذلك، في السنوات المقبلة، من المتوقع أن تؤدي التطورات الرامية إلى تخفيف انبعاثات الكربون إلى زيادة الطلب على الهيدروجين الأزرق كحل مستدام.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

تلعب الشراكات والتعاون بين الشركات الرائدة دورًا رئيسيًا في توسيع السوق

على الصعيد العالمي، تعد شركات Honeywell وTechnip Energies وExxonMobil وغيرها من الشركات الرئيسية في سوق الهيدروجين الأزرق. يقدم هؤلاء اللاعبون مجموعة من الحلول لتحسين اعتماد الهيدروجين منخفض الكربون ويشاركون في الجهود المبذولة لتطوير الهيدروجين الأزرق وجعله حلاً قابلاً للتطبيق.

تنشط العديد من التطورات في السوق ومن المتوقع أن تدعم نمو السوق. على سبيل المثال، في مايو 2025، أبرمت شركة ماروبيني وإكسون موبيل اتفاقية طويلة الأجل لشراء حوالي 250 ألف طن من الكربون المنخفض.الأمونياسنويًا من منشأة إكسون موبيل في بايتاون، تكساس. ومن المتوقع أن تولد هذه المنشأة هيدروجينًا خاليًا من الكربون تقريبًا عن طريق احتجاز ما يقرب من 98% من ثاني أكسيد الكربون إلى جانب الأمونيا منخفضة الكربون.

تحليل أفضل شركات الهيدروجين الأزرق:

- شل (المملكة المتحدة)

- هانيويل(نحن.)

- تقنية لوموس (الولايات المتحدة)

- توبسو(الدنمارك)

- تكنيب إنيرجي إن.في.(فرنسا)

- بي بي بي إل سي (المملكة المتحدة.)

- إكسون موبيل (الولايات المتحدة)

- شركة Air Products and Chemicals, Inc. (الولايات المتحدة)

- ليند بي إل سي (المملكة المتحدة)

- شركة إيمرسون للكهرباء(نحن.)

- إكوينور (النرويج)

- جونسون ماثي(المملكة المتحدة.)

- حلول آكر (النرويج)

- داستور للطاقة (الولايات المتحدة)

التطورات الصناعية الرئيسية

- يونيو 2025 -بدأت شركة Inpex Corporation أعمال التشغيل في مشروعها التجريبي المتكامل لإنتاج واستخدام الهيدروجين الأزرق والأمونيا في مدينة كاشيوازاكي باليابان. ويعد المشروع الأول من نوعه في اليابان الذي ينفذ عملية متكاملة بدءًا من الإنتاج وحتى استخدام الهيدروجين والأمونيا.

- سبتمبر 2024 –وقعت شركة ميتسوبيشي وشركة إكسون موبيل اتفاقية إطارية للمشروع لمشاركة ميتسوبيشي في منشأة إكسون موبيل في بايتاون، تكساس، والتي من المتوقع أن تنتج هيدروجينًا خاليًا من الكربون بنسبة 98٪ تقريبًا منثاني أكسيد الكربون (CO2)إزالة والأمونيا منخفضة الكربون.

- يونيو 2024 -أعلنت شركة إكسون موبيل وإير ليكيد عن اتفاقية لدعم إنتاج الهيدروجين منخفض الكربون والأمونيا منخفضة الكربون في منشأة تكساس السابقة. وستمكن الاتفاقية من نقل الهيدروجين منخفض الكربون عبر شبكة خطوط الأنابيب الحالية لشركة إير ليكيد.

- مايو 2024 -تعاونت شركات الطاقة Equinor وCentrica وSSE Thermal في العديد من مشاريع الهيدروجين منخفض الكربون على الضفة الشمالية لنهر هامبر. وفي إطار هذا الجهد، اقترحت شركتا Equinor وCentrica أيضًا منشأة متعددة المراحل لإنتاج الهيدروجين الأخضر والأزرق.

- نوفمبر 2022 –عقدت شركة Hafnia، وهي مالكة ومشغلة للمنتجات النفطية والناقلات الكيميائية، شراكة مع Clean Hydrogen Works (CHW) لاستكشاف تطوير Ascension Clean Energy (ACE)، وهو مشروع عالمي لإنتاج وتصدير أمونيا الهيدروجين النظيف، - يقع على الضفة الغربية لنهر المسيسيبي في Ascension Parish، لويزيانا.

تحليل وفرص الاستثمار في صناعة الهيدروجين الأزرق

ومن المرجح أن يوفر تطوير المشاريع والبنية التحتية الداعمة فرصة استثمارية كبيرة في السوق.

- في نوفمبر 2024، أعلنت منطقة الكيماويات الصناعية في تعز عن تمويل البنية التحتية بقيمة 2 مليار دولار أمريكي لعقود الهندسة والمشتريات والبناء (EPC) لتطوير البنية التحتية الرئيسية للموقع، بما في ذلك منشأة لتصدير الأمونيا المعتمدة على الهيدروجين الأزرق.

- وفي أغسطس 2024، وقعت شركة Linde اتفاقية طويلة الأجل لتوريد الهيدروجين النظيف لمشروع Fort Saskatchewan Path2Zero التابع لشركة Dow. وستستثمر الشركة أكثر من 2 مليار دولار أمريكي لبناء وامتلاك وتشغيل منشأة عالمية متكاملة للهيدروجين النظيف والغازات الجوية في ألبرتا، كندا.

تغطية تقرير الهيدروجين الأزرق:

يقدم تقرير سوق الهيدروجين الأزرق نظرة تفصيلية للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة في مجال الهيدروجين الأزرق. إلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق والتكنولوجيا ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل والتحديات التي ساهمت في نمو وانهيار السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق وتقسيم تقرير الهيدروجين الأزرق:

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 7.64% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة التكنولوجيا · إصلاح غاز الميثان بالبخار (SMR) · الإصلاح الحراري التلقائي (ATR) · آحرون |

|

عن طريق التطبيق · المصفاة · الكيميائية · آحرون |

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغ حجم السوق 2.04 مليار دولار أمريكي في عام 2025.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 8.04٪ خلال الفترة المتوقعة (2026-2034).

من المتوقع أن يقود قطاع إصلاح الميثان بالبخار (SMR) السوق في الفترة المتوقعة.

بلغ حجم سوق أمريكا الشمالية 2.04 مليار دولار أمريكي في عام 2025.

سياسات المناخ وأهداف صافي الصفر لصالح نمو السوق.

بعض من أفضل اللاعبين في السوق هم Honeywell وTechnip Energies وExxonMobil وغيرها.

ومن المتوقع أن يصل حجم السوق العالمية إلى 4.71 مليار دولار أمريكي بحلول عام 2034.

- 2021-2034

- 2025

- 2021-2024

- 210

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة