حجم سوق الصلب الكربوني، والمشاركة وتحليل الصناعة، حسب النوع (الفولاذ منخفض الكربون، والفولاذ متوسط الكربون، والفولاذ عالي الكربون، والفولاذ عالي الكربون)، وحسب التطبيق (البناء والتشييد، والسيارات والنقل، والمعدات الصناعية، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

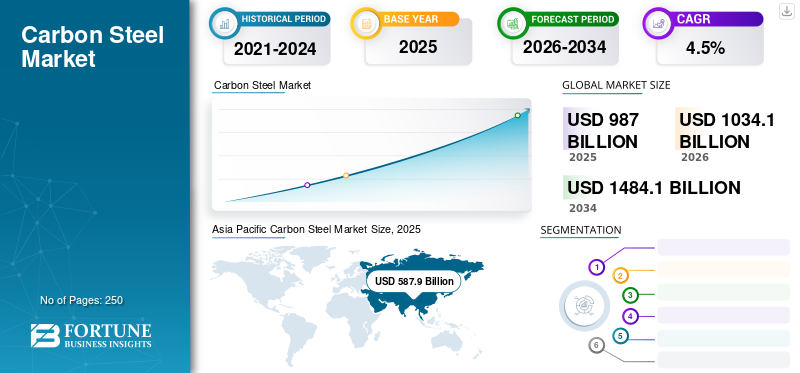

قُدر حجم سوق الصلب الكربوني العالمي بـ 987.00 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو من 1,034.10 مليار دولار أمريكي في عام 2026 إلى 1,484.10 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 4.5٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الصلب الكربوني بحصة سوقية بلغت 59.60% في عام 2025. علاوة على ذلك، من المتوقع أن ينمو سوق الصلب الكربوني في الولايات المتحدة بشكل ملحوظ، ليصل إلى قيمة تقديرية تبلغ 104.04 مليار دولار أمريكي بحلول عام 2032، مدفوعًا بزيادة التحضر والتطورات السكنية في البلاد.

الفولاذ الكربوني هو نوع من سبائك الفولاذ التي تتكون من الحديد والكربون، مع تكوين الكربون الذي يتراوح بين 0.05% إلى 2.0% بالوزن. خصائصها الميكانيكية الفائقة، والتكلفة المنخفضة، وتعدد الاستخدامات تجعلها مادة مفضلة في مختلف القطاعات. تستخدم صناعات البناء والتشييد والنفط والغاز والتصنيع والسيارات هذا الفولاذ وأنواعه نظرًا لقوته العالية وقابليته للتصنيع الجيدة ومجموعة واسعة من التطبيقات. بالإضافة إلى ذلك، من المتوقع أن يؤدي الطلب المتزايد على المركبات في الأسواق الناشئة إلى دفع نمو سوق الفولاذ الكربوني خلال الفترة المتوقعة.

أدت عمليات الإغلاق والقيود المفروضة على العمل إلى تعطيل توريد المواد الخام لتصنيع الصلب. واجهت المناجم ومصانع معالجة الخام مشكلات تشغيلية، مما أدى إلى نقص خام الحديد والمدخلات الحيوية الأخرى. واجه السوق مشكلات لوجستية بسبب القيود المفروضة على الحركة، وتقييد قدرة الشحن الجوي والبحري، وإغلاق الحدود. أدت تأخيرات الشحن والتحديات في تنسيق التجارة الدولية إلى إعاقة توريد منتجات الصلب للمستهلكين في الوقت المناسب.

ومع ذلك، فإن زيادة الأنشطة الاقتصادية، وحزم التحفيز، والاستثمار في البنية التحتية، والمبادرات الحكومية، والانتعاش في قطاعي البناء والتصنيع، أدت إلى رفع السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الصلب الكربوني

- حجم السوق عام 2025: 987.00 مليار دولار أمريكي

- حجم السوق عام 2026: 1,034.10 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 1,484.10 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.5% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الصلب الكربوني بحصة قدرها 59.60% في عام 2025.

- من المتوقع أن يحتفظ الفولاذ منخفض الكربون بأكبر حصة من النوع بنسبة 51.93٪ في عام 2026.

- من المتوقع أن يقود قطاع البناء والتشييد قطاع التطبيقات بحصة تبلغ 48.78% في عام 2026.

آسيا والمحيط الهادئ

قادت منطقة آسيا والمحيط الهادئ السوق العالمية بقيمة 587.9 مليار دولار أمريكي في عام 2025.

أوروبا

ولدت أوروبا 186.8 مليار دولار أمريكي في عام 2025.

أمريكا الشمالية

وصلت أمريكا الشمالية إلى 96.8 مليار دولار أمريكي في عام 2025.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 76.8 مليار دولار أمريكي في عام 2026 و104.04 مليار دولار أمريكي بحلول عام 2032.

اليابان

من المتوقع أن يصل سوق الفولاذ الكربوني إلى 40.8 مليار دولار أمريكي في عام 2026.

اقرأ المزيد

اتجاهات سوق الصلب الكربوني

تخلق الأنواع والتطبيقات المبتكرة فرصًا لنمو السوق

ينتج المصنعون فولاذًا كربونيًا خفيف الوزن وعالي القوة، مما يساهم في اتجاهات الوزن الخفيف في صناعات مثل السيارات والفضاء. يسمح هذا الفولاذ لشركات الاستخدام النهائي بتقليل وزن المركبات والهياكل، مما يؤدي إلى زيادة كفاءة استهلاك الوقود وانخفاض الانبعاثات. وهذا يفتح الباب أمام المنتج ليحل محل المواد الثقيلة، مما يساهم في الاستدامة والكفاءة.

الاحتياجات المتطورة للصناعات، مثلالطاقة المتجددةوتطوير البنية التحتية، مما يخلق فرصًا للسوق. على سبيل المثال، استلزم انتشار مشاريع طاقة الرياح استخدام الفولاذ طويل الأمد ومنخفض التكلفة لأبراج وأساسات توربينات الرياح. علاوة على ذلك، فإن الطلب على الفولاذ الكربوني في تشييد البنية التحتية، مثل خطوط الأنابيب والجسور والمباني الشاهقة، لا يزال قوياً.

- شهدت منطقة آسيا والمحيط الهادئ نموًا في سوق الصلب الكربوني من 546.49 مليار دولار أمريكي في عام 2022 إلى 544.44 مليار دولار أمريكي في عام 2023.

ومع اكتساب المخاوف البيئية أهمية متزايدة، هناك رغبة متزايدة في إيجاد حلول مستدامة منخفضة الكربون. تكتسب أنواع الفولاذ الكربوني التي تحتوي على مواد معاد تدويرها أو مصادر طاقة متجددة في الإنتاج أو آثار كربونية أقل شعبية. وتتوافق هذه الحلول مع مبادئ الاقتصاد الدائري واللوائح البيئية، مما يسمح للمنتجين بتلبية متطلبات القطاعات والعملاء المهتمين بالبيئة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق الصلب الكربوني

يظهر الفولاذ عالي الكربون كأمر لا غنى عنه في تطور صناعة السيارات

تعمل صناعة السيارات على دفع سوق الفولاذ الكربوني بشكل كبير، وخاصة قطاع الفولاذ عالي الكربون، وذلك بسبب خصائصه الميكانيكية الفريدة. غالبًا ما يستخدم الفولاذ عالي الكربون، المعروف بقوته وتحمله، في مكونات السيارات التي تتطلب صلابة، مثل أجزاء المحرك والتروس والينابيع.

إن الرغبة في استخدام مواد خفيفة الوزن في صناعة السيارات، والتي تهدف إلى تحسين كفاءة استهلاك الوقود وتقليل الانبعاثات، تدفع إلى استخدام الفولاذ عالي الكربون في المكونات الهيكلية. علاوة على ذلك، فإن إمكانيات المعالجة الحرارية للفولاذ عالي الكربون تجعله مثاليًا لإنتاج الأجزاء الأساسية بأقصى قدر من الحزام ومقاومة التآكل.

مع تحول صناعة السيارات إلى السيارات الكهربائية، يظل الفولاذ عالي الكربون أمرًا بالغ الأهمية في مكونات البطارية والأجزاء الهيكلية، مما يضمن السلامة والأداء. تعمل التطورات المستمرة في تكنولوجيا إنتاج السيارات والاستخدام العالمي المتزايد للسيارات الكهربائية على زيادة الطلب على الفولاذ عالي الكربون، مما يجعلها محركًا رئيسيًا في سوق الفولاذ الكربوني.

نمو صناعة البناء والتشييد لدفع نمو السوق

يستخدم الفولاذ الكربوني على نطاق واسع في صناعة البناء لبناء المشاريع السكنية والتجارية وغيرها من المشاريع المعمارية، ويستخدم في تطبيقات مختلفة مثل الأسقف والإطارات الهيكلية وقضبان التسليح والمكونات الأخرى. إن التحضر السريع والحاجة إلى السكن والنمو السكاني يعزز الطلب على هذا المنتج.

إن تطوير البنية التحتية أمر بالغ الأهمية للتنمية الاقتصادية. يعد الفولاذ الكربوني مادة بناء شائعة للسكك الحديدية والمطارات والجسور ومشاريع البنية التحتية الأخرى. إنه اختيار ممتاز لمثل هذه التطبيقات نظرًا لمتانته وقوته وفعاليته من حيث التكلفة. ومن ثم، فإن الاستثمار العالمي في توسيع البنية التحتية يزيد من الطلب على المنتج.

علاوة على ذلك، فإن استبدال وصيانة المرافق الصناعية والبنية التحتية القائمة يساهم في زيادة استهلاك المنتج. وتجمع البيئة المواتية للسوق بين التوسع الصناعي وتطوير البنية التحتية وتشييد المباني والتحضر والاستثمار الحكومي. هذه العوامل تدعم الطلب على المنتج، مما يعزز مكانته كمادة حاسمة في مختلف الصناعات.

العوامل المقيدة

التنظيم البيئي وتقلب الأسعار يعيقان نمو السوق

تؤثر اللوائح البيئية على ديناميكيات التجارة الدولية وغالباً ما تؤدي إلى فرض قيود على التصدير أو حواجز على استيراد المنتج. تفرض بعض الدول قيودًا أو تعريفات جمركية على واردات الصلب لضمان الامتثال للمعايير البيئية وحماية الصناعات المحلية. على سبيل المثال، فرضت الولايات المتحدة تعريفات جمركية على واردات الصلب في عام 2020 بموجب المادة 232 من قانون التوسع التجاري، ونفذ الاتحاد الأوروبي تدابير لحماية صناعة الصلب لديه. وتضمنت هذه التعريفات أيضًا فرض رسوم مكافحة الدعم ومكافحة الإغراق على واردات الصلب. بالإضافة إلى ذلك، لدى الاتحاد الأوروبي لوائح بيئية صارمة تحدد معايير إنتاج الصلب والأداء البيئي.

علاوة على ذلك، يتأثر تصنيع المنتجات بتكلفة وتوافر موارد المواد الخام، وخاصة خام الحديد والفحم. تؤثر تقلبات أسعار المواد الخام على ربحية الشركات المصنعة وتخلق حالة من عدم اليقين في السوق.

تحليل تجزئة سوق الصلب الكربوني

حسب نوع التحليل

يؤدي نوع الفولاذ منخفض الكربون إلى استخدامه على نطاق واسع في العديد من الصناعات

من حيث الجودة، يتم تقسيم السوق إلى فولاذ منخفض الكربون، وفولاذ متوسط الكربون، وفولاذ عالي الكربون، وفولاذ عالي الكربون. من المتوقع أن يستحوذ قطاع الصلب منخفض الكربون على حصة سوقية كبيرة تبلغ 51.93٪ في عام 2026 ومن المرجح أن يحافظ على هيمنته خلال الفترة المتوقعة. إنه النوع المفضل نظرًا لقابليته للتشكيل الممتازة وقابلية اللحام والقدرة على تحمل التكاليف. غالبًا ما يستخدم هذا النوع في التطبيقات التي تتطلب قوة منخفضة وليونة عالية، مثل ألواح هياكل السيارات ومواد البناء وخطوط الأنابيب والآلات ذات الأغراض العامة.

- حسب النوع، سيحقق قطاع الفولاذ عالي الكربون إيرادات بقيمة 61.99 مليار دولار أمريكي بحلول عام 2025.

يعتبر الفولاذ الكربوني المتوسط أقوى وأصعب من الفولاذ منخفض الكربون مع الحفاظ على قابلية التصنيع الفائقة. تعتبر التروس والمحاور والأعمدة المرفقية وأجزاء الآلات مكونات من النوع المتوسط تتطلب قوة متزايدة ومقاومة للتآكل. إنها تمتلك مزيجًا جيدًا من القوة وقابلية التشكيل، مما يجعلها ممتازة لمختلف التطبيقات الصناعية.

يوفر الفولاذ عالي الكربون خصائص استثنائية مثل الصلابة والقوة. ومع ذلك، فهو أقل ليونة وأكثر هشاشة من الأنواع الأخرى. غالبًا ما يستخدم هذا النوع في التطبيقات عالية القوة مثل الشفرات وأدوات القطع والينابيع والأسلاك. بالإضافة إلى ذلك، يتميز النوع فائق الجودة بصلابة وقوة عالية بشكل استثنائي، مما يجعله مناسبًا لتطبيقات محددة تتطلب ليونة شديدة ومقاومة للتآكل.

عن طريق تحليل التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يهيمن قطاع البناء والتشييد بسبب زيادة مشاريع البنية التحتية

من حيث صناعة الاستخدام النهائي، يتم تقسيم السوق إلى البناء والتشييد، والسيارات والنقل، والمعدات الصناعية، وغيرها. من المتوقع أن يحتفظ قطاع البناء والتشييد بأكبر حصة في سوق الفولاذ الكربوني بنسبة 48.78٪ في عام 2026 ومن المرجح أن يتوسع بسرعة خلال الفترة المتوقعة. ويمكن أن يعزى هذا التوسع إلى زيادة الدعم السياسي والمؤسساتي لتطوير البنية التحتية للإسكان في الاقتصادات النامية. يعزز سوق البناء الجاهز الطلب على المنتجات بسبب تزايد شعبية البناء الجاهز، لأنه وسيلة سريعة وفعالة لبناء الهياكل. يعد المنتج أمرًا حيويًا في البناء الجاهز لأنه قوي ومتين وسهل العمل معه.

يستخدم الفولاذ الكربوني على نطاق واسع لتطبيقات مثل المحركات، وألواح الجسم، والهيكلالمكونات في صناعة السيارات والنقل ومن المتوقع أن يكون القطاع الأسرع نموًا خلال السنوات المتوقعة. وقد أدى ارتفاع تكاليف الوقود إلى استخدام مواد خفيفة الوزن. يبرز المنتج باعتباره مادة مثالية لصناعة السيارات والنقل. إنها مادة متينة للاستخدام في البيئات القاسية. وهذا أمر مهم في صناعة السيارات والنقل، حيث تتعرض المركبات في كثير من الأحيان لظروف الطقس القاسية ومخاطر الطريق.

يستخدم الفولاذ الكربوني أيضًا في بناء الآلات وخطوط الأنابيب والمعدات الثقيلة والمكونات الهيكلية وصهاريج التخزين. نظرًا لتوافره على نطاق واسع والقدرة على تحمل تكاليفه، فهو مثالي للصناعات التي تبحث عن حلول موثوقة وبأسعار معقولة. يتم ضمان سلامة وفعالية وسلامة التطبيقات المهمة من خلال استخدام الفولاذ الكربوني في المعدات الصناعية. ومن المتوقع أن يؤدي الطلب المتزايد من مختلف صناعات الاستخدام النهائي إلى تعزيز استهلاك المنتجات. ومن خلال التطبيق، يمتلك قطاع السيارات والنقل حصة قدرها 19.04% في عام 2025.

التحليل الإقليمي

آسيا والمحيط الهادئ

Asia Pacific Carbon Steel Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

حافظت منطقة آسيا والمحيط الهادئ على حضور قوي في السوق العالمية، حيث وصلت إلى 587.9 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 59.60%، ومن المتوقع أن تصل إلى 617.2 مليار دولار أمريكي في عام 2026. يؤدي التصنيع السريع وتطوير البنية التحتية في الصين والهند إلى ارتفاع الطلب على المنتج في منطقة آسيا والمحيط الهادئ. تعد صناعة البناء والتشييد، على وجه الخصوص، محركًا رئيسيًا، مع وجود طلب كبير على الفولاذ في هياكل البناء والجسور والبنية التحتية للنقل. علاوة على ذلك، من المتوقع أن يؤدي توسع عمليات التصنيع ونمو صناعة السيارات إلى زيادة الطلب على المنتجات. يؤدي ارتفاع عدد السكان والتحضر وزيادة الدخل المتاح في المنطقة إلى دفع نمو السوق في منطقة آسيا والمحيط الهادئ. ومن المتوقع أن يصل سوق اليابان إلى 40.8 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 387.2 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 70.3 مليار دولار أمريكي بحلول عام 2026.

- من المتوقع أن تشهد الصين معدل نمو سنوي مركب قوي يبلغ 4.50% خلال الفترة المتوقعة.

- وفي منطقة آسيا والمحيط الهادئ، سيستحوذ قطاع السيارات والنقل على حصة سوقية تبلغ 59.60% في عام 2025.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أوروبا

استحوذت منطقة أوروبا على 18.90% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 186.8 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 195.1 مليار دولار أمريكي في عام 2026. ويتم تعزيز نمو السوق الأوروبية والطلب على منتجات الصلب من خلال التركيز القوي على تطوير البنية التحتية، بما في ذلك شبكات النقل والمباني ومشاريع الطاقة. تلعب صناعة السيارات، وهي مستخدم كبير للصلب، دورًا حيويًا في دفع السوق. علاوة على ذلك، تعمل الأنظمة البيئية الصارمة ومبادرات الاستدامة على تشجيع تبني تكنولوجيا التصنيع الأنظف وتطوير الفولاذ عالي الجودة ومنخفض الكربون. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 18.6 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 47.6 مليار دولار أمريكي بحلول عام 2026.

- ومن المتوقع أن تنمو أوروبا بمعدل نمو سنوي مركب قدره 4.2% خلال الفترة المتوقعة.

أمريكا الشمالية

في عام 2025، بلغ سوق أمريكا الشمالية 96.8 مليار دولار أمريكي، وهو ما يمثل 9.80٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 101.1 مليار دولار أمريكي في عام 2026. وتساهم القاعدة الصناعية القوية لأمريكا الشمالية، لا سيما في مجالات مثل البناء والسيارات والطاقة، في الطلب على المنتج. مشاريع توسيع البنية التحتية، مثل شبكات النقل وخطوط أنابيب النفط والغاز تزيد من قوة السوق. علاوة على ذلك، تعمل التطورات التقنية على تعزيز القدرة التصنيعية وجودة المنتج في السوق الإقليمية. بشكل عام، يعمل النمو الاقتصادي والتوسع الصناعي والتركيز على الابتكار على تعزيز الطلب الإقليمي على المنتج. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 76.8 مليار دولار أمريكي بحلول عام 2026.

إن زيادة التصنيع وتطوير البنية التحتية ونشاط البناء في البرازيل والمكسيك والأرجنتين هي التي تقود سوق أمريكا اللاتينية. يساهم الاقتصاد المتوسع في المنطقة والطلب المتزايد على القطاعات كثيفة الاستخدام للصلب في توسيع السوق. استحوذ سوق الشرق الأوسط وأفريقيا على 62 مليار دولار أمريكي في عام 2025، وهو ما يمثل 6.30٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 64.9 مليار دولار أمريكي في عام 2026. وفي الشرق الأوسط وأفريقيا، يعتمد السوق على الطلب المتزايد على الصلب من صناعات البناء والتشييد والنفط والغاز والتصنيع. إن تركيز المنطقة على تنويع الاقتصادات، وإنشاء المشاريع الضخمة، والاستثمار في البنية التحتية، يسمح للسوق بالازدهار.

أمريكا اللاتينية

وفي عام 2025، مثلت أمريكا اللاتينية 62 مليار دولار أمريكي، وهو ما يمثل 5.40٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 64.9 مليار دولار أمريكي في عام 2026.

اللاعبون الرئيسيون في الصناعة

يستخدم اللاعبون الرئيسيون مزيجًا استراتيجيًا من عمليات الاستحواذ وإطلاق المنتجات الجديدة لتعزيز مكانتهم في السوق

تم توحيد السوق العالمية بشكل كبير، مع اللاعبين الرئيسيين مثل ArcelorMittal، وNIPPON STEEL CORPORATION، وPOSCO، وBaosteel Group Corporation. تتنافس هذه الشركات في المقام الأول على أساس التسعير وسمات التطبيق لمنتجاتها. تستثمر غالبية الشركات العالمية في تكنولوجيا الإنتاج الجديدة في الأسواق الرئيسية. يقوم اللاعبون الرئيسيون في السوق بتطوير منتجات جديدة أكثر استدامة وكفاءة. تستخدم هذه المنتجات تقنيات ومواد جديدة، مما يوفر العديد من المزايا مقارنة بالمنتجات التقليدية. يقوم اللاعبون الرئيسيون أيضًا بتكوين شراكات مع شركات أخرى لمشاركة الموارد والخبرات، مما يمكن أن يساعد في تطوير منتجات جديدة وتوسيع الشبكات وتحسين الكفاءة العامة.

قائمة أفضل شركات الصلب الكربوني:

- ارسيلورميتال(لوكسمبورغ)

- شركة نيبون ستيل. (اليابان)

- بوسكو (كوريا الجنوبية)

- شركة مجموعة باوستيل (الصين)

- شركة JFE للصلب (اليابان)

- تاتا ستيل المحدودة (الهند)

- شركة الصلب الأمريكية (الولايات المتحدة)

- تيسين كروب إيه جي (ألمانيا)

- مجموعة HBIS(الصين)

- شركة جي إس دبليو ستيل (الهند)

التطورات الصناعية الرئيسية:

- فبراير 2024 -شكلت شركة JSW Steel Limited وشركة JFE Steel Corporation مشروعًا مشتركًا باسم SW JFE Electrical Steel Private Limited. يتوافق المشروع المشترك الذي تم تشكيله مع السوق المتنامية للصلب الكهربائي الموجه نحو الحبوب في الهند.

- مايو 2023-ذكرت شركة JSW Steel أن شركة JSW المحدودة للمنتجات المغطاة بالفولاذ والمملوكة لها بالكامل ستكمل عملية الاستحواذ على شركة National Steel and Agro Industries (NSAIL) مقابل دفعة إجمالية قدرها 75 مليون دولار أمريكي.

- مايو 2023 –أعلنت شركة أرامكو السعودية والاستثمار العام ومجموعة باوستيل عن مشروع مشترك لبناء مصنع لتصنيع الصلب في المملكة العربية السعودية بطاقة سنوية تبلغ 2.5 مليون طن من الحديد المختزل المباشر و1.5 مليون طن من ألواح الصلب.

- سبتمبر 2022 –أعلنت شركة ArcelorMittal Nippon Steel India Limited عن البناء الجديد والقدرة الاستيعابية لمرافق الدرفلة على الساخن والمنبع في شركة Hazira Steel India. أعلنت الشركة عن الاستحواذ على أصول الطاقة الكهربائية والموانئ والبنية التحتية التي كانت تديرها شركات منفصلة.

- يناير 2022 –دخلت شركة بوسكو في شراكة مع مجموعة أداني وأعلنت عن إنشاء مصنع متكامل للصلب وشركة للتنقيب باستثمارات تقدر بـ 5 مليارات دولار أمريكي.

تغطية التقرير

يبحث تقرير أبحاث السوق بدقة العوامل الرئيسية مثل الشركات الكبرى والسلع والخدمات. كما أنه يوفر اتجاهات السوق ويسلط الضوء على التطورات المهمة في الصناعة. تتضمن الدراسة المتغيرات المختلفة التي ساهمت في نمو السوق في السنوات الأخيرة والعوامل المذكورة أعلاه. وهو يدرس أحدث ديناميكيات وفرص السوق في الصناعة والبيانات التاريخية وتقديرات نمو الإيرادات على المستويات العالمية والإقليمية والقطرية.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.5% (2026-2034) |

|

وحدة |

القيمة (مليار دولار أمريكي)، الحجم (كيلو طن) |

|

التقسيم |

حسب النوع

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 987.00 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1,484.10 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغ حجم سوق آسيا والمحيط الهادئ 587.9 مليار دولار أمريكي.

سيظهر السوق معدل نمو سنوي مركب قدره 4.5٪ خلال الفترة المتوقعة (2026-2034).

من المتوقع أن يقود قطاع الفولاذ منخفض الكربون السوق خلال فترة التنبؤ.

تعد صناعة البناء والتشييد والإنفاق على البنية التحتية من العوامل الدافعة للسوق.

تعد شركات ArcelorMittal وNippon Steel Corporation وPOSCO ومجموعة HBIS من اللاعبين الرئيسيين في السوق العالمية.

سيطرت منطقة آسيا والمحيط الهادئ على السوق من حيث الحصة في عام 2025.

ومن المتوقع أن يؤدي الطلب المتزايد من مشاريع البناء والتشييد التجارية إلى دفع اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة