حجم سوق الفولاذ المقاوم للصدأ، والمشاركة وتحليل الصناعة، حسب النوع (المسطح المدرفل على البارد، والصفائح والألواح الساخنة، والقضبان والأسلاك الباردة، والقضبان الساخنة وقضبان الأسلاك، وغيرها)، حسب التطبيق (المنتجات المعدنية، والآلات الكهربائية، والهندسة، والبناء، وقطع غيار السيارات، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

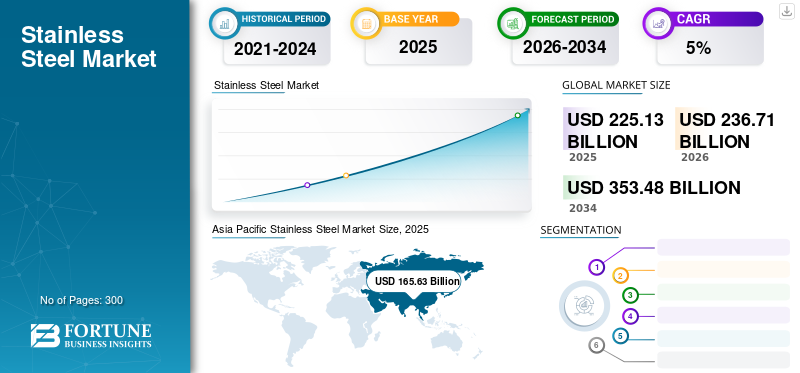

بلغت قيمة حجم سوق الفولاذ المقاوم للصدأ العالمي 225.13 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 236.71 مليار دولار أمريكي في عام 2026 إلى 353.48 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.0٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الفولاذ المقاوم للصدأ بحصة سوقية بلغت 73.60٪ في عام 2025.

يتكون الفولاذ المقاوم للصدأ من عدة مكونات تندمج لتشكل سبيكة قوية. تشتمل هذه السبيكة على الكروم والنيتروجين والموليبدينوم. علاوة على ذلك، فإن هذا المنتج صديق للبيئة، وقوي، ومقاوم للتآكل، وسبيكة محايدة، وطويلة الأمد، وقابلة لإعادة التدوير بشكل لا نهائي. هذه الخصائص تجعل الفولاذ الخيار الأمثل للعديد من الصناعات، بما في ذلك البناء والسيارات والإلكترونيات. تعمل صناعة السيارات سريعة النمو على زيادة الطلب على المنتج. علاوة على ذلك، فإن مقاومة التآكل لهذه المواد القابلة لإعادة التدوير وزيادة التصنيع ستدفع نمو السوق خلال الفترة المتوقعة.

تسببت جائحة كوفيد-19 في تعطيل السوق في البداية، مما تسبب في تعطيل سلسلة التوريد وانخفاض الطلب من الصناعات الرئيسية. ومع ذلك، مع تعافي الاقتصاد العالمي، انتعش الطلب على المنتج بشكل ملحوظ. وساهم استئناف زيادة نشاط البناء ومشاريع البنية التحتية والتصنيع في انتعاش السوق وأشار إلى توقعات إيجابية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق الفولاذ المقاوم للصدأ العالمي

حجم السوق والتوقعات:

- حجم السوق في عام 2025: 225.13 مليار دولار

- حجم السوق لعام 2026: 236.71 مليار دولار

- حجم السوق المتوقع لعام 2034: 353.48 مليار دولار

- معدل النمو السنوي المركب: 5.0% من 2026 إلى 2034

الحصة السوقية:

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الفولاذ المقاوم للصدأ بحصة بلغت 73.60% في عام 2025. وكان هذا مدفوعًا بالتطور السريع للبنية التحتية، وزيادة إنتاج الصلب، وجهود البحث والتطوير المتزايدة، لا سيما في الصين، السوق الأكبر والأسرع نموًا في المنطقة.

- حسب النوع، استحوذ الفولاذ المسطح المدلفن على البارد على الحصة الأكبر، ويعزى ذلك إلى ليونته العالية، وتشطيب سطحه الممتاز، ومجموعة واسعة من التطبيقات في الأجهزة المنزلية، والأثاث، والخزائن.

- من حيث التطبيق، تصدرت المنتجات المعدنية عام 2023 بسبب زيادة استخدام المعادن والملحقات الطبية. ومع ذلك، من المتوقع أن ينمو قطاع البناء بأسرع معدل نمو سنوي مركب، خاصة في المشاريع الهيكلية الحضرية والمقاومة للصدمات، وذلك بسبب مقاومة الفولاذ المقاوم للصدأ للتآكل وقوته.

أبرز المعالم القطرية:

- الولايات المتحدة: من المتوقع أن تصل قيمتها إلى 20.644 مليار دولار بحلول عام 2032، مدفوعة بالطلب على الفولاذ المقاوم للصدأ المزدوج في الهندسة والإلكترونيات، مدعومًا بفعالية التكلفة والمرونة.

- الصين: استمرار الريادة في استهلاك وإنتاج الأسمنت على مستوى العالم (من المتوقع أن تصل إلى 13 تريليون دولار بحلول عام 2030)، مدفوعة بمبادرة الحزام والطريق والاستثمارات المحلية الضخمة في مجال البناء.

- اليابان: ارتفاع الطلب على الفولاذ المقاوم للصدأ في صناعات السيارات والإلكترونيات، مدعومًا باعتماد التكنولوجيا العالية.

- أوروبا: نمو السوق مدفوع بالتطبيقات المتقدمة في صناعة السيارات، بما في ذلك أنظمة العادم وممارسات التصميم المبتكرة مثل التشكيل الهيدروليكي للأنابيب باستخدام الفولاذ الأوستنيتي.

اتجاهات سوق الفولاذ المقاوم للصدأ

يعد التطور التكنولوجي المتزايد في إنتاج الصلب بسبب ارتفاع معدلات انبعاث ثاني أكسيد الكربون اتجاهًا ملحوظًا

تعمل التطورات التكنولوجية المتزايدة لإنتاج الفولاذ المقاوم للصدأ المستدام على دفع نمو السوق خلال الفترة المتوقعة. تشمل العوامل الرئيسية التي تدفع السوق الاتجاهات الكبرى مثل زيادة التحضر والسكان والتنمية الاقتصادية والتنقل والمخاوف المتزايدة من تغير المناخ. علاوة على ذلك، دفع ارتفاع انبعاثات ثاني أكسيد الكربون العديد من منتجي الصلب إلى تطوير بدائل مستدامة تكون متينة وقابلة لإعادة التدوير في نهاية دورة حياتها. على سبيل المثال، في ديسمبر 2021، استحوذت شركة Aperam على شركة ELG، المتخصصة في السبائك الفائقة وإعادة تدوير الفولاذ. ويهدف هذا الاستحواذ إلى دعم أهداف خفض ثاني أكسيد الكربون لكلا الشركتين وتحسين بصمتهما البيئية. ولذلك، من المتوقع أن تؤدي هذه العوامل، إلى جانب زيادة تفضيل المستهلك للمنتجات القائمة على الصلب، إلى نمو كبير في السوق.

زيادة تركيز الحكومة على تطوير البنية التحتية

يتزايد الطلب على الفولاذ المقاوم للصدأ حيث يسعى قطاعا العقارات والبنية التحتية إلى الحصول على مواد خفيفة الوزن ولكنها متينة وقوية من الجيل الجديد. إن مشاريع تطوير البنية التحتية التي تنفذها الحكومات في البلدان النامية مثل الصين والهند لديها القدرة على توليد طلب كبير على المنتجات. يعد تطوير البنية التحتية محورًا بالغ الأهمية للعديد من الدول النامية، لأنه محرك رئيسي للنمو الاقتصادي والتنمية الاجتماعية. تستثمر البلدان في مشاريع مختلفة، مثل البنية التحتية للنقل والطاقة والاتصالات، لدعم أعداد السكان والصناعات المتزايدة.

ووفقاً لمعهد الموارد العالمية، من المتوقع أن تستثمر الصين ما يقرب من 13 تريليون دولار في قطاع البناء والتشييد بحلول عام 2030، وهو ما يمثل ما يصل إلى 20% من الاستثمار العالمي في البناء والتشييد. ويمثل هذا المستوى المرتفع من الاستثمار في قطاع البناء والتشييد في البلاد فرصًا كبيرة للسوق في المستقبل القريب.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل النمو لسوق الفولاذ المقاوم للصدأ

خصائص المعدن المتنوعة تقود إلى التوسع في السوق

يعد التصنيع بمثابة محرك حاسم للسوق، حيث يستفيد من خصائص المعدن المتنوعة لتلبية الاحتياجات الصناعية المتنوعة. مقاومة التآكل والمتانة التي يتميز بها الفولاذ المقاوم للصدأ تجعله مثاليًا لتصنيع الآلات والمعدات. يستخدم المصنعون هذا الفولاذ لمكونات مثل المضخات وصهاريج التخزين والصمامات لضمان المتانة والمرونة في ظروف التشغيل الصعبة. ويتزايد هذا الطلب في صناعات مثل المواد الكيميائية والنفط والغاز والمواد الغذائية. في هذه الصناعات، تعد مقاومة التآكل أمرًا حيويًا للحفاظ على الكفاءة التشغيلية.

يقدم قطاع المباني الصناعية والبنية التحتية مساهمة كبيرة في السوق. إن القوة الهيكلية للفولاذ المقاوم للصدأ وجاذبيته الجمالية ومرونته للعوامل البيئية تجعله مادة ممتازة لبناء المكونات والجسور والعناصر المعمارية. غالبًا ما تعتمد مشاريع البنية التحتية الحضرية الحديثة، بما في ذلك ناطحات السحاب والجسور، على الفولاذ المقاوم للصدأ لضمان السلامة الهيكلية وطول العمر.

النمو السريع في صناعة السيارات يدفع إلى تبني المنتجات

النمو السريع لصناعة السيارات يدفع استهلاك المنتجات. إن مقاومة المعدن للتآكل، والقوة العالية، والمقاومة للحرارة تجعله مثاليًا لمختلف مكونات السيارات، مثل نوابض أحزمة الأمان ومشابك الخراطيم. وفقًا لمنظمة الصلب العالمية، سيصبح الفولاذ المقاوم للصدأ شائعًا في أنظمة التعليق والهيكل وخزانات الوقود وهيكل السيارة والمحولات الحفازة في المستقبل. علاوة على ذلك، زيادة التقدم التكنولوجي وزيادة الابتكار في صناعة السياراتالمركبات الكهربائيةمنتجات. ونتيجة لذلك، فإن ارتفاع الطلب على المنتجات من شركات صناعة السيارات سيدفع نمو سوق الفولاذ المقاوم للصدأ.

القيود

يؤثر توافر المنتجات البديلة مثل الألومنيوم والفولاذ الكربوني على نمو السوق

توافر المنتجات البديلة مثلالألومنيوموالفولاذ الكربوني والفولاذ المجلفن والبلاستيك الهندسي، يمنع اعتماد المنتج. علاوة على ذلك، بالمقارنة مع هذه البدائل، فهي ثقيلة وغير مقاومة للماء. هذه العوامل تحد من الاستهلاك حيث تكون خصائص الوزن الخفيف ضرورية. يمكن لمثل هذه العوامل أن تكبح نمو السوق وتقلل من اعتماد المنتجات في مختلف القطاعات بما في ذلك الإلكترونيات والهندسة والسلع الاستهلاكية.

تحليل تجزئة سوق الفولاذ المقاوم للصدأ

حسب نوع التحليل

يمتلك الجزء المسطح المدلفن على البارد الحصة الأكبر بسبب خصائصه الفيزيائية المتفوقة

على أساس النوع، يتم تقسيم السوق إلى مسطحات مدلفنة على البارد، وألواح وألواح ساخنة، وقضبان وأسلاك باردة، وقضبان ساخنة وقضبان سلكية، وغيرها.

يمثل الجزء المسطح المدرفل على البارد الحصة الأكبر ويشهد أسرع نمو في السوق العالمية. تعتبر المسطحة المدرفلة على البارد، والمختصرة بـ CRS، مادة قابلة للسحب للغاية ومثالية للتطبيقات التي تتطلب الدقة. يوفر المنتج خصائص استثنائية مثل القوة العالية والمتانة والتشطيب الممتاز للسطح. ولذلك، يتم استخدامه بشكل كبير في الأجهزة المنزلية، والخزائن، وخزائن الملفات، وأثاث. ومن المتوقع أن يسجل هذا القطاع معدل نمو سنوي مركب قدره 5.4٪ خلال الفترة المتوقعة، وهو ما يمثل 46.20٪ من حصة السوق في عام 2026.

يُشار إلى الألواح والصفائح الساخنة أيضًا باسم الفولاذ الهيكلي ومن المتوقع أن تكون ثاني أكبر شريحة في السوق. ومن المرجح أن يستحوذ هذا القطاع على 36% من حصة السوق في عام 2025. ويمكن قطع هذا النوع من الفولاذ ولحامه لتصنيع منتجات أكثر تعقيدًا. يتم استخدامه بشكل رئيسي في البراميل والحاويات وألواح السيارات والتصنيع العام وتكسية المقطورات.

إن زيادة الطلب على القضبان والأسلاك الباردة في التطبيقات الهندسية بسبب خواصها الميكانيكية الممتازة، سيدفع نمو هذا القطاع. تكتسب القضبان الساخنة والقضبان السلكية، والتي تسمى أيضًا القضبان الملدنة والقضبان الطبيعية، قوة جذب سريعة في صناعة الأجهزة الكهربائية والإلكترونية نظرًا لقوة الشد الممتازة.

عن طريق تحليل التطبيق

[زلسيباهجو3]

تتصدر المنتجات المعدنية بسبب زيادة الاعتماد عليها في تجهيزات المطابخ والملحقات الطبية

على أساس التطبيق، ينقسم السوق إلى المنتجات المعدنية، والآلات الكهربائية، والهندسة، والبناء، وقطع غيار السيارات، وغيرها.

استحوذ قطاع المنتجات المعدنية على أعلى حصة سوقية للفولاذ المقاوم للصدأ في عام 2023. أدى تزايد الدخل المتاح للمستهلك وزيادة اعتماد المعادن في الأواني والملحقات الطبية، إلى زيادة الطلب والمساهمة في نمو السوق بشكل عام خلال فترة الدراسة.

تشتمل منتجات الصلب الهندسية عمومًا على أنظمة العادم وحاويات السفن،صواني الكابلات، وخطوط الأنابيب. ومن شأن زيادة الطلب على منتجات النفط والغاز والنقل أن تعزز النمو في هذا القطاع.

ينمو قطاع البناء بأعلى معدل نمو سنوي مركب في السوق. قاد هذا القطاع حصة السوق بنسبة 13٪ في عام 2024. ويتم استخدام منتجات الفولاذ المقاوم للصدأ في البناء الحديث نظرًا لقوتها الكبيرة ومقاومتها للتآكل. كما أنها تستخدم في البناء الحديث، بما في ذلك الكسوة الخارجية للهياكل الكبيرة والهياكل عالية التأثير، ويمكن العثور عليها في التطبيقات الداخلية مثل أسطح العمل، والبلاطات الخلفية، والسور. وفي قطع غيار السيارات، يتزايد الطلب على المنتجات بسبب الابتكار السريع في صناعة السيارات إلى جانب زيادة الإنفاق الاستهلاكي. يعتبر الفولاذ حلاً موثوقًا ومتعدد الاستخدامات، مما يجعله خيارًا مثاليًا في الآلات الكهربائية. في الصناعة الإلكترونية، يتم اعتماد الفولاذ المقاوم للصدأ، وخاصة الدرجات، مثل النوع 316 S و304 SS، بشكل كبير نظرًا لخصائصه الممتازة.

رؤى إقليمية

استنادًا إلى الجغرافيا، تتم دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

Asia Pacific Stainless Steel Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

آسيا والمحيط الهادئ

حقق سوق آسيا والمحيط الهادئ 165.63 مليار دولار أمريكي في عام 2025، وهو ما يمثل 73.60٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 175.04 مليار دولار أمريكي في عام 2026. وقد أدى التطور السريع للبنية التحتية وزيادة التقدم التكنولوجي في مجال الصلب إلى تعزيز نمو السوق في منطقة آسيا والمحيط الهادئ. وتمتلك الصين أعلى حصة سوقية في هذه المنطقة وهي الدولة الأسرع نموا. يعد الإنتاج المتزايد للصلب، وزيادة أنشطة البحث والتطوير، وصناعة البناء المتنامية من العوامل البارزة التي تغذي الطلب على المنتجات في الصين. ومن المرجح أن يصل حجم السوق في الصين إلى 117.6 مليار دولار أمريكي في عام 2025. ومن ناحية أخرى، من المرجح أن يصل حجم السوق في اليابان إلى 11.14 مليار دولار أمريكي، ومن المتوقع أن تصل الهند إلى 14.66 مليار دولار أمريكي في عام 2025.

[كويلكوكق5ف]

أوروبا

في عام 2025، مثلت أوروبا 33.65 مليار دولار أمريكي، وهو ما يمثل 14.90% من السوق العالمية، ومن المتوقع أن تنمو إلى 34.71 مليار دولار أمريكي في عام 2026. في أوروبا، يرتبط الطلب المرتفع على المنتج بالنمو السريع في صناعة السيارات والتقدم التكنولوجي. يتم استخدام حوالي 45٪ -50٪ من الفولاذأنظمة عادم السيارات. بالإضافة إلى ذلك، تستخدم العديد من الشركات عمليات مبتكرة للتصميمات المعقدة، بما في ذلك التشكيل الهيدروليكي للأنابيب باستخدام الفولاذ الأوستنيتي. وبالتالي، فإن مثل هذه العوامل سوف تغذي نمو السوق في أوروبا. ومن المرجح أن يصل حجم السوق الإيطالية إلى 14.87 مليار دولار أمريكي في عام 2025، بينما من المتوقع أن تمتلك ألمانيا 4.14 مليار دولار أمريكي، ومن المتوقع أن تصل قيمة فرنسا إلى 2.87 مليار دولار أمريكي في عام 2025.

أمريكا الشمالية

سجلت أمريكا الشمالية حجم سوق قدره 19.24 مليار دولار أمريكي في عام 2025، حيث استحوذت على 8.50% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 20.04 مليار دولار أمريكي في عام 2026. وفي أمريكا الشمالية، يُعزى نمو السوق بشكل رئيسي إلى الطلب المتزايد على سلسلة الفولاذ المزدوجة في التطبيقات الإلكترونية والهندسية، نظرًا لخصائصها الفعالة من حيث التكلفة. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 15.44 مليار دولار أمريكي في عام 2025.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

في عام 2025، استحوذت أمريكا اللاتينية على 1.70% من السوق العالمية، لتصل قيمتها إلى 3.92 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 4.09 مليار دولار أمريكي في عام 2026. وفي أمريكا اللاتينية، تعد البرازيل والمكسيك الدولتين الرائدتين. سيؤدي الاستهلاك المتزايد للمنتجات المعدنية في الصناعات الطبية والنقل إلى تعزيز نمو السوق في هذه المنطقة.

استحوذت منطقة الشرق الأوسط وأفريقيا على 2.69 مليار دولار أمريكي في عام 2025، وهو ما يمثل 1.20% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 2.81 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يؤدي توسيع القدرات الإنتاجية والمرافق الصناعية من قبل العديد من الشركات إلى زيادة أنشطة البناء في الشرق الأوسط وأفريقيا. من المتوقع أن تؤدي صناعة البناء والتشييد المتنامية في الشرق الأوسط وأفريقيا إلى زيادة نمو السوق بشكل كبير. ومن المتوقع أن تبلغ قيمة المملكة العربية السعودية 1.95 مليار دولار أمريكي في عام 2025.

اللاعبين الرئيسيين في الصناعة

يحتفظ اللاعبون الرئيسيون بمواقعهم باستخدام استراتيجيات الاستحواذ وابتكار المنتجات

السوق موحد وتنافسي. ويستثمر كبار اللاعبين العالميين مثل ArcelorMittal S.A. وNippon Steel Corporation وPosco وOutokumpu Oyj وAcerinox S.A. بكثافة في تطوير التقنيات لتعزيز إنتاج المنتج. يستخدم قادة السوق الكفاءة التشغيلية الفائقة والتطوير التكنولوجي المبتكر كاستراتيجيات للنمو. علاوة على ذلك، يركز اللاعبون في السوق على عمليات الاستحواذ وجهود التوسع لتعزيز حصتهم في السوق.

قائمة أفضل شركات الفولاذ المقاوم للصدأ:

- اسيرينوكس اس.ا(إسبانيا)

- أبيرام إس.إيه (لوكسمبورغ)

- أرسيلورميتال إس.(لوكسمبورغ)

- شركة مجموعة باوستيل (الصين)

- مجموعة جيندال غير القابل للصدأ(الهند)

- شركة نيبون ستيل (اليابان)

- أوتوكومبو أويج (فنلندا)

- بوسكو (كوريا الجنوبية)

- Acciai Speciali Terni S.P.A (إيطاليا)

- شركة ييه(تايوان)

تطورات الصناعة الرئيسية:

- فبراير 2024 - وقعت شركة Acerinox اتفاقية للاستحواذ على Haynes International. تعد الشركة المستحوذ عليها مطورًا ومصنعًا ومسوقًا أمريكيًا رئيسيًا للسبائك عالية الأداء المتقدمة تقنيًا. يعزز هذا الاستحواذ مكانة Acerinox في قطاع السبائك عالية الأداء.

- يونيو 2023 - عقدت شركة Outokumpu شراكة مع شركة Nordic Steel لتقديم الفولاذ المقاوم للصدأ المستدام إلى النرويج. يعد Outokumpu's Circle Green هو الفولاذ المقاوم للصدأ الأكثر استدامة في العالم، مع انبعاثات ثاني أكسيد الكربون بنسبة تصل إلى 92% أقل من متوسط الصناعة. تعمل هذه الاتفاقية على تطوير الاستراتيجيات البيئية لكلا الشركتين وتمكن شركة Nordic Steel من أن تكون الأولى في النرويج التي تقدم هذه الحلول للعملاء.

- مارس 2023 - تم توقيع مذكرة تفاهم (MOU) بين Outokumpu وFortum لاستكشاف إزالة الكربون من إنتاج الصلب في Outokumpu من خلال تطوير مفاعلات معيارية صغيرة (SMRs). وقد مكّنت هذه الاتفاقية الشركة من الوصول إلى إمكانات بناء SMR في فنلندا.

- مايو 2022 - أصبحت Jindal المقاوم للصدأ موردًا لشركة Alstom لتطوير قطار متطور تقنيًا لنظام النقل السريع في المنطقة. ستقوم شركة Jindal المقاوم للصدأ بتزويد شركة Alstom بما يقرب من 2 كيلو طن من الفولاذ المقاوم للصدأ فئة 301LN مع تشطيب 2J لبناء 210 مجموعة قطار. يتم تطوير العديد من المكونات باستخدام هذا الفولاذ، بما في ذلك جلود الجدران الجانبية، والأقواس، والجدران النهائية، والقضبان الوحيدة، وقضبان التوصيل، والأسقف، والإطارات السفلية.

- ديسمبر 2021 - استحوذت شركة Aperam على Elg، شركة إعادة تدوير الفولاذ المقاوم للصدأ والسبائك الفائقة، بقيمة مؤسسية قدرها 358.3 مليون دولار. عزز هذا الاستحواذ المكانة الرائدة للشركة في المجالات البيئية والاجتماعية والحوكمة (ESG) داخل الصناعة. لقد أدى ذلك إلى تحسين مزيج المدخلات وتوسيع إمدادات المواد الخام ودعم أهداف الشركة في خفض ثاني أكسيد الكربون.

أبرز التقارير

يقدم هذا التقرير تحليلاً مفصلاً للسوق، مع التركيز على الجوانب الرئيسية مثل الشركات الكبرى والأنواع والتطبيقات. ويغطي أيضًا البيانات الكمية من حيث الحجم والقيمة، ومنهجية بحث بيانات السوق، والرؤى حول ديناميكيات السوق واتجاهاته. ويسلط التقرير الضوء على التطورات الهامة في الصناعة والمشهد التنافسي. بالإضافة إلى العوامل المذكورة أعلاه، يتضمن هذا التقرير مختلف محركات نمو السوق في السنوات الأخيرة.

[3uphzxscyx]

نطاق التقرير والتجزئة

|

صفات |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 5.0% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي)، الحجم (كيلو طن) |

|

التقسيم |

حسب النوع

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن الحجم العالمي بلغ 225.13 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 353.48 مليار دولار أمريكي بحلول عام 2034.

سيظهر السوق معدل نمو سنوي مركب قدره 5.0٪ خلال الفترة المتوقعة 2026-2034.

من خلال التطبيق، قاد قطاع المنتجات المعدنية السوق في عام 2025.

يعد الطلب المتزايد من صناعة السيارات والبناء هو العامل الرئيسي الذي يدفع نمو السوق.

تعد شركة Nippon Steel Corporation وOutokumpu Oyj وArcelorMittal وAcerinox S.A من الشركات الرائدة في السوق.

- 2021-2034

- 2025

- 2021-2024

- 300

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة