حجم سوق الصلب عالي القوة، والمشاركة وتحليل الصناعة، حسب النوع (سبائك منخفضة القوة عالية (HSLA)، ومرحلة مزدوجة (DP)، واللدونة المستحثة بالتحول (TRIP)، والمارتنسيتيك (MS)، وغيرها)، حسب التطبيق (السيارات؛ البناء والتشييد؛ المعدات الميكانيكية والثقيلة؛ السكك الحديدية والطيران والبحرية؛ وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق الصلب عالي القوة ونظرة عامة على الصناعة

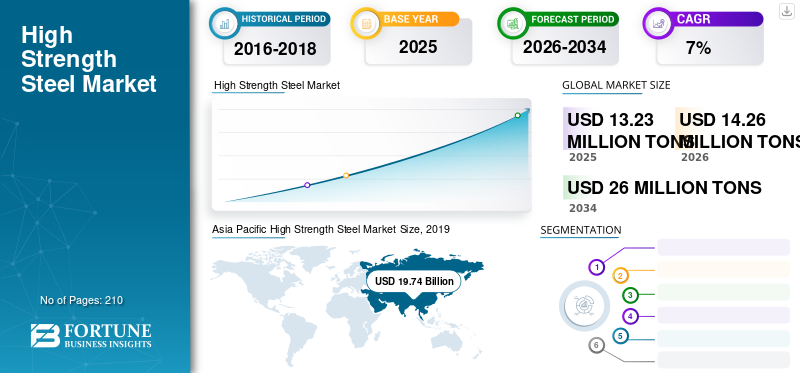

قُدر حجم سوق الفولاذ عالي القوة العالمي بـ 13.23 مليون طن في عام 2025. ومن المتوقع أن ينمو السوق من 14.26 مليون دولار أمريكي في عام 2026 إلى 26.00 مليون طن بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 7.80٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الصلب عالي القوة بحصة سوقية بلغت 63.62% في عام 2025. علاوة على ذلك، من المتوقع أن يصل سوق الصلب عالي القوة في الولايات المتحدة إلى 5.22 مليار دولار أمريكي بحلول عام 2034، مدعومًا بالطلب على وزن السيارات ومشاريع البنية التحتية.

ويلاحظ الطلب على المواد ذات نسبة القوة إلى الوزن العالية من مختلف صناعات الاستخدام النهائي مثل السيارات والبناء. يتمتع الفولاذ عالي القوة (HSS)، باعتباره نوعًا متطورًا من الفولاذ، بخصائص متفوقة على الفولاذ التقليدي مثل خفة الوزن والليونة العالية وقابلية التحمل وقابلية اللحام. أدت إضافة المواد المضافة إلى تحسين الخصائص المضادة للتآكل لهذا النوع من الفولاذ، مما يجعله جذابًا لتطبيقات التعدين والفضاء والتطبيقات البحرية. من ناحية أخرى، فإن المتطلبات المتطورة لمواد بناء السيارات، والتي يمكن أن تحسن كفاءة استهلاك الوقود وقوة السيارة، قد وفرت دفعة للطلب على HSS.

يبحث اللاعبون العاملون في السوق عن حلول لتقليل بصمتهم الكربونية. نظرًا لأن إنتاج HSS يمثل عبئًا أقل على صناعة توليد الطاقة، فإنه يساعد شركات الطاقة على تحقيق أهداف الاستدامة الخاصة بها، مما يعزز اعتمادها.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق الصلب عالي القوة العالمي

حجم السوق والتوقعات:

- حجم السوق عام 2025: 13.23 مليون طن

- حجم السوق المتوقع لعام 2034: 26 مليون دولار أمريكي

- معدل النمو السنوي المركب: 7.8% خلال الأعوام 2026-2034

الحصة السوقية:

- وسيطرت منطقة آسيا والمحيط الهادئ على السوق بحصة بلغت 63.62% في عام 2025، مدفوعة بارتفاع الطلب من صناعات السيارات والبناء والآلات الثقيلة في جميع أنحاء الصين والهند واليابان.

- حسب النوع: تصدرت السبائك المنخفضة القوة العالية (HSLA) هذا القطاع نظرًا لقوتها الفائقة ومقاومتها للتآكل وقابليتها للتشكيل، مما يجعلها مناسبة لتطبيقات السيارات والتطبيقات الهيكلية.

أبرز المعالم القطرية:

- الولايات المتحدة: من المتوقع أن تصل إلى 5.22 مليار دولار أمريكي بحلول عام 2034؛ مدعومًا باستخدام HSS في تصنيع المركبات خفيفة الوزن ومشاريع البنية التحتية الكبرى.

- الصين: المنتج والمستهلك الرئيسي، مدفوعًا بإنتاج السيارات ومشاريع البناء الضخمة؛ تقود أيضًا إنتاج الصلب العالمي.

- اليابان: اعتماد قوي في صناعات السيارات والآلات ذات التقنية العالية.

- ألمانيا: الطلب مدفوع بتصنيع السيارات الكهربائية والمكونات الفولاذية المستخدمة في مجال الطيران والفضاء.

اتجاهات سوق الصلب عالي القوة

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

استخدام الفولاذ عالي القوة في إنتاج السيارات والطيران والمعدات البحرية لتعزيز السوق

في السيناريو العالمي الحالي، تكتسب HSS قوة دفع للتطبيق في المعدات الفضائية والبحرية. نظرًا لنسبة القوة إلى الوزن العالية، والمتانة العالية، وخصائص إدارة الحرارة، فقد وجدت دافعًا كبيرًا للتطبيق في منتجات الفضاء الجوي مثل الطائرات والأقمار الصناعية. من ناحية أخرى، يمكن لخصائصه المضادة للتآكل أن تساعده في الحفاظ على الظروف الضريبية التي يواجهها أثناء تطبيقه في المجال البحري. يؤدي الطلب على المنتجات خفيفة الوزن ذات القوة الكبيرة إلى زيادة تصنيع القوارب والغواصات ومكوناتها، مما يوفر فرصة نمو ممتازة للسوق. علاوة على ذلك، فإن تطويرالمركبات الكهربائيةوقد قدمت السيارات الهجينة طلبًا على مواد عالية القوة مثل HSS لتعزيز السيارة مع دعم الطلب على كفاءة استهلاك الوقود. وبسبب هذه العوامل، من المتوقع أن ينمو الطلب على HSS بمعدل كبير مع انحسار تأثير كوفيد-19.

العوامل الدافعة

الطلب المتزايد على الفولاذ عالي القوة من صناعة السيارات للمساعدة في نمو السوق

يتم استخدام HSS بشكل أساسي للقوة الممتازة التي يوفرها، مما يقلل من كمية الفولاذ المطلوبة لتصنيع السيارة وقطع غيار السيارات المختلفة، وبالتالي يجعل السيارة خفيفة الوزن. سيساعد هذا أيضًا في تقليل كميةشركة2الانبعاثات الصادرة عن المركبات من خلال تحسين الاقتصاد في استهلاك الوقود والتسبب في أضرار أقل على أسطح الطرق. إن ارتفاع استهلاك المواد خفيفة الوزن من صناعة السيارات سيؤثر بشكل فعال على نمو هذا السوق.

علاوة على ذلك، فإن هذا الفولاذ مقاوم للتآكل ويوفر مقاومة ممتازة للتصادم. وبالتالي فهو يزيد من سلامة ومتانة المركبات والركاب المسافرين في هذه المركبات. ومن المتوقع أن يؤدي ارتفاع الطلب على السيارات الكهربائية والهجينة إلى زيادة الطلب على هذا الفولاذ خلال الفترة المتوقعة.

تعتبر HSS مادة مهمة تستخدم في تصميم الجسور والبنى التحتية الأخرى حيث أن استخدامها يزيد من المسافة بين المسافات المركزية ويتطلب كمرات داعمة أقل. سيؤدي ارتفاع أنشطة تطوير البنية التحتية في مختلف المناطق إلى زيادة استهلاك هذا الفولاذ. وبالمثل، من المتوقع أن يؤدي النمو في صناعات الطيران والبحرية والمعدات والآلات والإلكترونيات إلى دفع الطلب على هذا الفولاذ إلى آفاق جديدة.

العوامل المقيدة

ارتفاع تكلفة الإنتاج هو العامل الرئيسي الذي يقيد النمو

خام الحديد هو المادة الرئيسية اللازمة لإنتاج HSS، إلى جانب عناصر ثانوية أخرى مثل النحاس والكروم والنيكل. ونظرًا لأن خام الحديد وهذه العناصر الثانوية تعتبر سلعًا باهظة الثمن، فإن التكلفة الإجمالية للمنتج أعلى من تكلفة الفولاذ التقليدي. علاوة على ذلك، فإن تكلفة هذه المواد تتقلب بشكل كبير، مما يؤثر على هامش الربح المحتمل للمصنعين. بالإضافة إلى ذلك، فإن النقل والخدمات اللوجستية للفولاذ عالي القوة يزيد من تكلفة المنتج. بسبب كل هذه العوامل، تصبح التكلفة الكاملة للمنتج أعلى بكثير من تكلفة الفولاذ التقليدي، وهو السبب الرئيسي وراء الاعتماد المحدود لـ HSS في السوق العالمية.

تحليل التجزئة

حسب نوع التحليل

شريحة من السبائك منخفضة القوة وعالية القوة لإظهار النمو السريع

بناءً على النوع، يتم تقسيم السوق إلى سبائك منخفضة القوة عالية القوة (HSLA)، ومرحلة مزدوجة (DP)، واللدونة المستحثة بالتحول (TRIP)، والمارتنسيتيك (MS)، وغيرها. ومن بين هذه العناصر، يمثل HSLA أكبر حصة في السوق نظرًا لخصائصه بما في ذلك الليونة، والقابلية العالية للتشكيل، والمتانة الأعلى من الفولاذ الكربوني العادي، وقابلية اللحام، والمقاومة العالية للتآكل. سيؤدي الطلب المتزايد على HSLA من تطبيقات مثل السيارات والبناء والتشييد إلى دفع السوق العالمية.

الطور المزدوج عبارة عن فولاذ قابل للتصلب يستخدم بشكل أساسي لتصنيع مناطق التجعد في هيكل جسم السيارة مثل غطاء المحرك والأبواب والقضبان الأمامية والخلفية والمثبتات والعجلات. وذلك لأنه يمكن التحكم في قوة الخضوع والليونة من خلال مراقبة درجة حرارة اللف الساخن ودرجة حرارة تصلب الخبز. ويتزايد استخدام هذا النوع من المنتجات في صناعة قطع غيار السيارات، الأمر الذي من المتوقع أن يزيد الطلب عليه. علاوة على ذلك، تشمل الأنواع الأخرى من الفولاذ عالي القوة فولاذ TRIP، والفولاذ المارتنسيتي، والفولاذ الطور المعقد (CP)، والفولاذ الحديدي الباينيتيك، والفولاذ المشكل على الساخن (HF). سيؤدي الطلب المتزايد على كل هذه التطبيقات من مختلف التطبيقات إلى دفع نمو سوق الفولاذ عالي القوة بشكل كبير.

عن طريق تحليل التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

قطاع السيارات يحقق أعلى الإيرادات

ينقسم السوق إلى السيارات، والبناء والتشييد، والمعدات الميكانيكية والثقيلة، والسكك الحديدية، والطيران والبحرية، وغيرها، بناءً على التطبيق. ومن بين هذه القطاعات، من المتوقع أن يهيمن قطاع السيارات طوال فترة التوقعات. يتم استخدام HSS في هياكل السيارات نظرًا لقدرته على توفير قوة عالية ووزن أقل من الفولاذ التقليدي. انخفاض وزن السيارة يعني انخفاض انبعاثات الكربون، وكفاءة عالية في استهلاك الوقود، وأداء أفضل، وهي أهم الجوانب في صناعة السيارات.

أدى تزايد التحضر وأنشطة البنية التحتية إلى زيادة الطلب على فولاذ HSLA وDP. أدى النمو في منطقة الشرق الأوسط وإفريقيا (MEA) بسبب الحاجة إلى المباني السكنية والتجارية، إلى زيادة استهلاك هذه الأنواع من الفولاذ.

يُستخدم هذا الفولاذ أيضًا في تصنيع المعدات الثقيلة وقطع غيار السكك الحديدية والطيران والإلكترونيات وتطبيقات الطاقة. ومن المتوقع أن يؤدي الطلب المتزايد على الفولاذ عالي القوة من هذه التطبيقات إلى دفع السوق في السنوات القادمة.

التحليل الإقليمي

آسيا والمحيط الهادئ

Asia Pacific High Strength Steel Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

بلغ حجم السوق في منطقة آسيا والمحيط الهادئ 19.74 مليار دولار أمريكي في عام 2025، ليهيمن على حصة سوق الصلب عالي القوة. ومن المتوقع أن تستمر المنطقة في هيمنتها طوال فترة التوقعات بسبب زيادة الطلب من تطبيقات السيارات والبناء والتشييد والتطبيقات الميكانيكية والمعدات الثقيلة. تعد الصين والهند واليابان من الدول الرئيسية المساهمة في نمو السوق في المنطقة بسبب الطلب المتزايد من صناعات السيارات والبناء في هذه البلدان. تعد الصين المنتج والمستهلك الرئيسي لهذا النوع من الفولاذ في جميع أنحاء العالم بسبب إنتاج السيارات الكبير في البلاد.

أوروبا

ومن المتوقع أن تشهد أوروبا نمواً كبيراً في هذا السوق. ومن شأن الطلب المتزايد على المواد خفيفة الوزن لتصنيع السيارات الكهربائية والهجينة أن يسهم في نمو السوق في هذه المنطقة. علاوة على ذلك، يعد استخدام HSS في البناء وتطوير البنية التحتية عاملاً آخر يدفع السوق في أوروبا.

أمريكا الشمالية

من المتوقع أن ينمو السوق في أمريكا الشمالية بمعدل نمو سنوي مركب كبير. تعد الولايات المتحدة أحد المستهلكين الرئيسيين لهذا الفولاذ لتطبيقات السيارات والميكانيكا والمعدات على مستوى العالم، مما سيساعد في نمو السوق.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

يعد الطلب المتزايد على الفولاذ عالي القوة من البناء وتطوير البنية التحتية أحد العوامل الرئيسية التي تؤثر على نمو السوق في أمريكا اللاتينية والشرق الأوسط وأفريقيا. بالإضافة إلى ذلك، يتم استخدامه على نطاق واسع في تطبيقات التعدين والسيارات في هذه المناطق. سيؤدي ارتفاع الطلب على الفولاذ ذو القوة الأعلى والوزن الأقل إلى زيادة الإيرادات في هذه المناطق.

اللاعبون الرئيسيون في الصناعة

يتعين على اللاعبين الرئيسيين تعزيز مكانتهم من خلال توفير حلول متقدمة لصناعة البناء والتشييد

المنتجون الرئيسيون للصلب عالي القوة لديهم إنتاج واسع النطاق في جميع أنحاء العالم، مما يؤدي إلى تنوع السوق. وتقع غالبية هؤلاء المنتجين في منطقة آسيا والمحيط الهادئ. ويهدف المنتجون الموجودون في أمريكا الشمالية وأوروبا إلى زيادة تواجدهم في الصين ودول أخرى في منطقة آسيا والمحيط الهادئ لتعزيز مكانتهم في السوق ودفع نمو الأعمال.

لقد طور اللاعبون الرئيسيون في السوق حضورًا إقليميًا قويًا وقنوات توزيع وعروض منتجات متنوعة. تعد شركات ArcelorMittal S.A. وBaosteel Group Corporation وNippon Steel & Sumitomo Metal Corporation من الشركات الرائدة في هذا السوق. لقد اعتمدوا استراتيجيات مثل الاستحواذ والمشاريع المشتركة لزيادة تواجدهم الإقليمي وحصتهم في السوق.

قائمة الشركات الرئيسية الموجودة في سوق الفولاذ عالي القوة:

- أرسيلورميتال إس إيه (لوكسمبورغ)

- شركة مجموعة باوستيل (الصين)

- شركة نيبون ستيل آند سوميتومو ميتال (اليابان)

- مجموعة HBIS (الصين)

- مجموعة بوسكو (كوريا الجنوبية)

- شركة JFE للصلب (اليابان)

- شركة الصلب الأمريكية (الولايات المتحدة)

- شركة الصين للصلب (الصين)

- هيئة الصلب الهندية المحدودة (SAIL) (الهند)

- تاتا ستيل (الهند)

- شركة أنجانج ستيل المحدودة (الصين)

- مجموعة خبي بويانغ للحديد والصلب المحدودة (الصين)

- جي إس دبليو ستيل (الهند)

- SSAB AB (السويد)

- نوفوليبيتسك ستيل (NLMK) (روسيا)

- سيتيك باسيفيك سبيشال ستيل هولدنجز (الصين)

- شركة هيونداي للصلب (كوريا الجنوبية)

- شركة فويستالبين (النمسا)

- شركة نوكور (الولايات المتحدة)

- تيسينكروب ايه جي (ألمانيا)

- ميتينفيست القابضة، LLC (أوكرانيا)

- باو سيفرستال (روسيا)

- جيرداو إس إيه (البرازيل)

- مجموعة شاندونغ للحديد والصلب (الصين)

- لاعبين رئيسيين آخرين

تطورات الصناعة الرئيسية

- ديسمبر 2019:استحوذت شركة ArcelorMittal وNippon Steel & Sumitomo Metal Corporation بشكل مشترك على شركة Essar Steel India Limited وشكلت مشروعًا مشتركًا باسم ArcelorMittal Nippon Steel India Limited. كانت شركة إيسار ستيل رابع أكبر شركة لتصنيع الصلب في الهند. وستمتلك شركة ArcelorMittal حصة 60% في هذا المشروع المشترك وستمتلك شركة Nippon Steel الحصة المتبقية البالغة 40%. سيساعد هذا الاستحواذ والمشروع المشترك الشركات على تلبية الطلب على الصلب في الهند.

- ديسمبر 2019:وقعت مجموعة HBIS ومجموعة POSCO مذكرة تفاهم لتشكيل مشروع مشترك لتطوير وإنتاج وبيع منتجات الصلب المتطورة في الصين لصناعة السيارات. ومن خلال هذا المشروع المشترك، تهدف الشركتان إلى اغتنام الفرص المتاحة في صناعة السيارات في الصين.

- يونيو 2018:استحوذت شركة Nippon Steel & Sumitomo Metal Corporation على شركة Ovako AB، وهي شركة متخصصة في إنتاج الصلب في السويد، والتي طورت تقنية عالمية عالية المستوى حول الفولاذ عالي النظافة لتحمل الفولاذ والمنتجات الأخرى ذات الصلة. ومن خلال هذا الاستحواذ، تتوقع الشركة تعزيز أعمالها الخاصة بالصلب وتطوير نظام عالمي لترويج الأعمال لتلبية الطلب المتزايد على الصلب.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

يقدم تقرير أبحاث السوق رؤى نوعية وكمية حول هذا السوق وتحليلاً مفصلاً لحجم السوق ومعدل النمو لجميع القطاعات المحتملة في السوق. يتم تقسيم سوق HSS حسب النوع والتطبيق والجغرافيا.

وإلى جانب هذا، يقدم التقرير تحليلاً تفصيلياً لديناميكيات السوق والمشهد التنافسي. الأفكار الرئيسية المختلفة المقدمة في التقرير هي تحليل اتجاه الأسعار، وتطورات الصناعة الأخيرة في السوق العالمية، والسيناريو التنظيمي في البلدان الحاسمة، وعوامل الاقتصاد الكلي والجزئي، وتحليل SWOT، واتجاهات الصناعة الرئيسية، والمشهد التنافسي، وملفات تعريف الشركة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) الحجم (مليون طن) |

|

التقسيم |

يكتب؛ طلب؛ والجغرافيا |

|

حسب النوع

|

|

|

عن طريق التطبيق

|

|

|

بواسطة الجغرافيا

|

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، قُدر حجم سوق الصلب العالمي عالي القوة بمبلغ 13.23 مليون طن أمريكي في عام 2025 ومن المتوقع أن يصل إلى 26 مليون طن أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.8٪ خلال الفترة المتوقعة.

ينمو بمعدل نمو سنوي مركب قدره 7.8٪، وسيظهر السوق نموًا سريعًا في الفترة المتوقعة (2026-2034).

وتشمل المحركات الرئيسية ارتفاع الطلب على المركبات خفيفة الوزن والموفرة للوقود، وزيادة البناء وتطوير البنية التحتية، ونسبة القوة إلى الوزن الفائقة لهذه المادة، ومقاومة التآكل، وفوائد الاستدامة.

تهيمن منطقة آسيا والمحيط الهادئ على السوق العالمية للصلب عالي القوة بحصة تزيد عن 63% في عام 2025، ويرجع ذلك أساسًا إلى ارتفاع الاستهلاك في الصين والهند واليابان عبر صناعات السيارات والبناء والمعدات الثقيلة.

يستخدم الفولاذ عالي القوة على نطاق واسع في صناعة السيارات والبناء والتشييد والمعدات الثقيلة والفضاء والقطاعات البحرية، نظرًا لقدرته العالية على التحمل وطبيعته خفيفة الوزن.

تعد صناعة السيارات مستهلكًا رئيسيًا للفولاذ عالي القوة، لأنه يساعد على تقليل وزن السيارة، وتعزيز مقاومة الاصطدام، وتحسين الاقتصاد في استهلاك الوقود - وهي الأهداف الرئيسية في تصميمات السيارات التقليدية والكهربائية.

وتشمل أهم الشركات أرسيلور ميتال، ومجموعة باوستيل، ونيبون ستيل، وبوسكو، وتاتا ستيل، وجي إس دبليو ستيل، ويو إس ستيل، وSSAB، وكلها تتوسع بنشاط من خلال المشاريع المشتركة وعمليات الاستحواذ والابتكار.

- 2021-2034

- 2025

- 2021-2024

- 210

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة