حجم سوق المركبات الكهربائية (EV) وحصتها وتحليل الصناعة حسب نوع المركبة (سيارة الركاب والمركبات التجارية)، حسب نوع الدفع (المركبة الكهربائية التي تعمل بالبطارية (BEV) والمركبة الكهربائية الهجينة (HEV)) حسب نوع القيادة (الدفع على جميع العجلات، الدفع بالعجلات الأمامية، والدفع بالعجلات الخلفية)، حسب النطاق (يصل إلى 150 ميلاً، 151-300 ميل، وأكثر من 300 ميل)، حسب المكونات (حزمة البطارية ومكونات الجهد العالي)، المحرك، الفرامل، العجلة والتعليق، الجسم والهيكل، والمكونات الكهربائية ذات الجهد المنخفض)، والتوقعات الإقليمية، 2026-2034

تحليل وتوقعات سوق السيارات الكهربائية العالمية

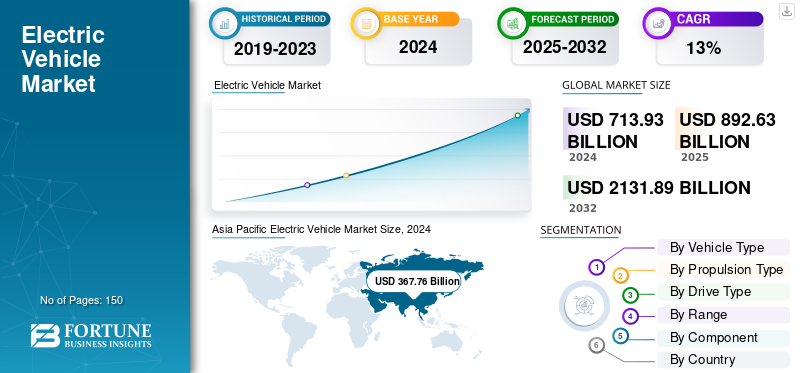

بلغت قيمة حجم سوق السيارات الكهربائية العالمية 927.69 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 1023.81 مليار دولار أمريكي في عام 2026 إلى 2190.37 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 9.97٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق السيارات الكهربائية بحصة سوقية بلغت 51.78٪ في عام 2025.

لقد مهد التأثير البيئي لمركبات البنزين التقليدية وارتفاع أسعار الوقود الطريق لمركبات الوقود البديل في السوق. يميل المشترون تدريجياً إلى استخدام السيارات التي تعمل بالبطاريات أو السيارات الهجينة، والتي من المتوقع أن تؤدي إلى توسع السوق. تستخدم جميع الطرازات محركًا كهربائيًا واحدًا أو أكثر للدفع، وتعمل الكهرباء كمصدر الطاقة الرئيسي للمركبات الكهربائية. وبما أنها لا تحتوي على محرك احتراق داخلي، فإن انبعاثاتها الإجمالية أقل بكثير. يمكن أن يعزى الارتفاع المفاجئ في معدل النمو السنوي المركب في السوق إلى الطلب القوي علىمركبات الوقود البديل.

تعد المركبات التي تعمل بالوقود الأحفوري أحد الأسباب الرئيسية لتلوث الهواء في جميع أنحاء العالم. ولذلك، فقد أجبر العديد من الهيئات الإدارية على فرض لوائح صارمة بشأن الانبعاثات على شركات تصنيع السيارات للحد من انبعاثات المركبات. وفي السنوات الأخيرة، زاد الطلب على السيارات الكهربائية بالبطارية بشكل كبير بين المستهلكين، حيث أن هذه المركبات لا تستخدم الوقود التقليدي، مثل البنزين أو الديزل. كما أن تكلفة صيانة المركبات الكهربائية أقل بكثير، مما يمنحها ميزة على المركبات التقليدية التي تعمل بالوقود.

تهيمن شركات BYD وTesla وVolkswagen Group على سوق السيارات الكهربائية العالمية، والتي تمثل معًا حصة كبيرة من مبيعات السيارات الكهربائية العالمية. تقود BYD السوق بأقصى حصة سوقية من مبيعات السيارات الكهربائية العالمية (المركبات الكهربائية التي تعمل بالبطارية) (BEV) + المركبات الكهربائية الهجينة (PHEV)، مدعومة بالتكامل الرأسي القوي عبر البطاريات والتصنيع والخدمات اللوجستية، مما يتيح كفاءة التكلفة ويدعم توسعها العالمي السريع.

كان النمو المبكر لسوق السيارات الكهربائية يعتمد إلى حد كبير على الحوافز، لكن نمو سوق السيارات الكهربائية يعكس الآن ما إذا كان بإمكان الشركات المصنعة خفض تكاليف البطاريات، وتحسين كفاءة المنصة، وحماية الهوامش وسط زيادة الكثافة التنافسية. من المرجح أن تكافئ المرحلة التالية من الصناعة الانضباط على نطاق واسع بدلاً من التوسع في الحجم وحده. من المتوقع أن تعمل شركات تصنيع المركبات القادرة على تقليل تكلفة البطارية لكل كيلووات في الساعة مع الحفاظ على مرونة التسعير على تعزيز حصتها في سوق السيارات الكهربائية خلال الفترة المتوقعة.

يساهم شراء البطاريات بشكل متزايد في تشكيل الوضع التنافسي في قطاع السيارات. ويتحول المصنعون من مصادر المعاملات نحو النظم البيئية للبطاريات المنسقة رأسياً، ويتعاملون مع التوطين ليس فقط كأمن للإمدادات ولكن كآلية للربحية. يستمر التعرض لتقلبات الليثيوم والنيكل والجرافيت والمواد النادرة في التأثير على استراتيجيات تسعير المركبات وقرارات الاستثمار. وفي الوقت نفسه، أصبح اختيار كيمياء البطارية أمرًا استراتيجيًا تجاريًا. تعمل المركبات الكهربائية التي تعمل بالبطارية (BEVs) على تعزيز اعتمادها في الأسواق حيث تدعم موثوقية الشحن ومعدلات الاستخدام راحة الملكية، في حين تواصل المركبات الكهربائية الهجينة (HEVs) خدمة المناطق التي تؤدي فيها فجوات البنية التحتية إلى جعل الكهربة الكاملة غير متسقة اقتصاديًا.

أصبح التوسع في حجم سوق السيارات الكهربائية أكثر تجزئة حسب حالة الاستخدام بدلاً من تفضيل المستهلك وحده. يُظهر تنقل الركاب في المناطق الحضرية وأساطيل التوصيل التجارية التي يمكن التنبؤ بها اقتصاديات اعتماد أقوى لأن فرض رسوم التوقف عن العمل يظل قابلاً للإدارة وتتحسن التكلفة الإجمالية للملكية بسرعة أكبر. تستمر كهربة الشحن لمسافات طويلة في التقدم بحذر بسبب مقايضات وزن البطارية، وعدم اليقين في المسار، وكثافة البنية التحتية. ويشكل هذا الاختلاف بشكل متزايد أولويات الاستثمار في الشركات المصنعة ومحافظ المنتجات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق السيارات الكهربائية (EV).

- حجم السوق عام 2025: 927.69 مليار دولار أمريكي

- حجم السوق عام 2026: 1,023.81 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 2,190.37 مليار دولار أمريكي

- معدل النمو السنوي المركب: 9.97% من 2026 إلى 2034

- وسيطرت منطقة آسيا والمحيط الهادئ على سوق السيارات الكهربائية بحصة بلغت 51.78% في عام 2025.

- ومن المتوقع أن يستحوذ قطاع سيارات الركاب على 67.02% من حصة السوق العالمية في عام 2026.

- من المتوقع أن يقود قطاع المركبات الكهربائية التي تعمل بالبطارية السوق بحصة قدرها 75.53% في عام 2026.

آسيا والمحيط الهادئ

قادت منطقة آسيا والمحيط الهادئ السوق العالمية في عام 2025، حيث حققت إيرادات بقيمة 480.38 مليار دولار أمريكي وتمثل 51.78٪ من إجمالي حصة السوق.

أوروبا

استحوذت أوروبا على 31.11% من السوق العالمية في عام 2025، حيث وصلت إيراداتها إلى 288.62 مليار دولار أمريكي.

أمريكا الشمالية

وشكلت أمريكا الشمالية 15.62% من الطلب العالمي في عام 2025، حيث بلغت قيمة السوق 144.89 مليار دولار أمريكي.

نحن.

من المتوقع أن يصل سوق السيارات الكهربائية في الولايات المتحدة إلى 138.04 مليار دولار أمريكي بحلول عام 2026، مدعومًا بتزايد اعتماد السيارات الكهربائية وتوسيع البنية التحتية للشحن.

اليابان

اليابان من المتوقع أن يصل سوق السيارات الكهربائية إلى 3.05 مليار دولار أمريكي بحلول عام 2026، مدفوعًا بزيادة مبادرات الكهرباء والدعم الحكومي.

اقرأ المزيد

اتجاهات سوق السيارات الكهربائية

زيادة الاستثمار في المركبات الكهربائية لتعزيز نمو السوق

من المتوقع أن يتم تعزيز نمو سوق السيارات الكهربائية من خلال زيادة الاستثمار في التنقل الكهربائي. ينفق اللاعبون البارزون في الصناعة، بما في ذلك Daimler AG وFord Motor Company وBYD ومجموعة Renault، أموالهم وخطط الإنتاج الخاصة بهم لتعزيز محافظ السيارات الكهربائية الخاصة بهم. على سبيل المثال، في مارس 2025، أعلنت شركة BYD عن إنشاء أول وحدة تصنيع لها في الهند، مع ظهور تيلانجانا في المركز الأول.

اقترحت حكومة تيلانجانا ثلاثة مواقع محتملة بالقرب من حيدر أباد للمصنع، ويقوم ممثلو BYD حاليًا بتقييم هذه المواقع قبل اتخاذ القرار النهائي. وأكدت حكومة الولاية الدعم الكامل للمشروع، بما في ذلك تخصيص الأراضي. وتخطط شركة BYD أيضًا لإنشاء مصنع لإنتاج البطاريات بقدرة 20 جيجاوات في الهند. وتهدف الشركة على مدى السنوات الخمس إلى السبع المقبلة إلى زيادة طاقتها الإنتاجية إلى 600 ألف سيارة كهربائية سنويًا.

يتجه سوق السيارات الكهربائية بشكل متزايد نحو دمج المنصات، وتوطين البطاريات، ونماذج التنقل المحددة بالبرمجيات. يبتعد مصنعو المركبات عن البنى الكهربائية المجزأة ويعتمدون منصات مركبة معيارية لتحسين قابلية التوسع في الإنتاج وتقليل التكاليف الهندسية وتسريع نشر النماذج. ويعكس هذا التحول الضغوط المتزايدة لتحسين الربحية مع اشتداد المنافسة على أسعار السيارات الكهربائية عبر فئتي السوق المتميزة والشاملة.

أصبح تنويع كيمياء البطاريات اتجاهًا محددًا لسوق السيارات الكهربائية. ينشر المصنعون بشكل متزايد بطاريات فوسفات الحديد الليثيوم لفئات المركبات الحساسة من حيث التكلفة مع الحفاظ على المواد الكيميائية الغنية بالنيكل للنماذج المتميزة التي تتطلب مدى أطول. ويعكس نهج الكيمياء المزدوجة هذا اعترافًا أوسع بالصناعة بأن تحسين البطارية يعتمد الآن على اقتصاديات حالة الاستخدام بدلاً من الحد الأقصى لمواصفات الأداء وحدها.

ولا يزال توسيع البنية التحتية للشحن أمرًا مهمًا، على الرغم من أن كفاءة الاستخدام أصبحت على نفس القدر من الأهمية. تُظهر الأسواق التي تتمتع بموثوقية أقوى للشاحن ودورات شحن أسرع وكثافة شبكة أعلى نموًا أكثر مرونة في سوق السيارات الكهربائية. يدرك المشاركون في الصناعة بشكل متزايد أن جودة البنية التحتية مهمة أكثر من حجم التركيب في الحفاظ على زخم التبني على المدى الطويل.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات سوق السيارات الكهربائية

محركات السوق

الدعم الحكومي والسياسات المواتية لزيادة نمو السوق

من المرجح أن يؤدي الطلب المتزايد على المركبات الكهربائية إلى تسريع نمو السوق خلال الفترة المتوقعة. تقدم الحكومات في جميع أنحاء العالم حوافز وسياسات جذابة لتشجيع مبيعات المركبات الكهربائية. وتشمل هذه الحوافز أسعار بيع مخفضة، ورسوم تسجيل صفرية أو منخفضة، وحرية الوصول إلى البنية التحتية للشحن في محطات شحن متعددة. بالإضافة إلى ذلك، تستبعد العديد من البلدان ضرائب الاستيراد والشراء والطرق من خلال برامج الدعم المختلفة.

وقد زاد إنتاج المركبات الكهربائية بسبب هذا الدعم لصناعة السيارات. كما قامت الحكومات أيضًا باستثمارات كبيرة في البنية التحتية وقدمت سياسات مفيدة لتعزيز نظام المركبات الكهربائية. على سبيل المثال، تعتزم الحكومة الأمريكية، على مدى السنوات الخمس المقبلة، إنفاق 287 مليار دولار أمريكي على بناء طرق سريعة جديدة. ومن أجل دعم تطوير هذه المركبات، ستقوم الحكومة أيضًا بطرحها محطات شحن السيارات الكهربائيةفي جميع أنحاء الولايات المتحدة. وفي السنوات المقبلة، من المتوقع أن تؤدي هذه الأنشطة إلى زيادة حصة السيارات الكهربائية في السوق.

لوائح حكومية صارمة بشأن انبعاثات المركبات لتعزيز نمو السوق

نفذت حكومات العديد من البلدان لوائح صارمة لانبعاثات المركبات لتقليل كمية انبعاثات الغازات الدفيئة في الغلاف الجوي. على سبيل المثال، في عام 2022، وضع الاتحاد الأوروبي لائحة تقضي بخفض انبعاثات ثاني أكسيد الكربون من المركبات التجارية الخفيفة والمتوسطة بنسبة 15% قبل عام 2025. وكلفت وزارة البترول الهندية جميع شركات تصنيع السيارات بالبدء في إنتاج مركبات BS-VI بعد 1 أبريل 2020، وهي خطوة تهدف إلى الحد من تلوث الهواء في البلاد. ومن المتوقع أن تؤدي هذه الخطوات الصارمة التي اتخذتها العديد من الهيئات التنظيمية للحد من تلوث الهواء إلى تعزيز نمو هذه الصناعة في السنوات المقبلة.

يستمر نمو سوق السيارات الكهربائية، مستفيدًا من تشديد لوائح الانبعاثات ودعم السياسات الصناعية على المدى الطويل. وتضع الحكومات على نحو متزايد كهربة المركبات كآلية استراتيجية للحد من انبعاثات وسائل النقل، وخفض الاعتماد على الوقود الأحفوري، وتعزيز القدرة التنافسية للصناعات التحويلية المتقدمة. تستمر هذه الأطر التنظيمية في التأثير على أولويات الاستثمار في شركات صناعة السيارات وخرائط طريق المنتجات طويلة المدى.

تظل تحسينات القدرة على تحمل تكلفة البطارية حافزًا مهمًا آخر للنمو. على الرغم من استمرار تقلب المواد الخام، تستمر تكاليف البطاريات في الانخفاض من خلال تحسين الكيمياء، وأتمتة التصنيع، ووفورات الحجم. تعطي الشركات المصنعة للمركبات أولوية متزايدة لإنتاج البطاريات محليًا لتحسين رؤية المشتريات وتقليل التعرض للأسعار، وتعزيز القدرة على تحمل التكاليف عبر فئات المركبات المتعددة.

تبرز كهربة الأسطول التجاري كمحرك نمو مهم من الناحية الهيكلية. يقوم مقدمو الخدمات اللوجستية، ومشغلو النقل الحضري، وأساطيل التوصيل بشكل متزايد بتقييم المركبات الكهربائية على أساس التكلفة الإجمالية للملكية بدلا من سعر الشراء وحده. تستمر الطرق التي يمكن التنبؤ بها ومتطلبات صيانة الوقود المنخفضة في تعزيز اقتصاديات الأسطول، خاصة في بيئات التنقل الحضرية.

قيود السوق

ارتفاع تكاليف التصنيع والبطاريات لتقييد تقدم السوق

تتفوق السيارات الكهربائية على السيارات التي تعمل بالوقود الأحفوري، لكن تكلفتها الأولية تظل مرتفعة نسبيًا. وبما أن السيارات الكهربائية لم تحقق بعد وفورات الحجم، فهي لا يتم إنتاجها بكميات كبيرة. بالإضافة إلى ذلك، أثبت غياب البنية التحتية لشحن السيارات الكهربائية أنه عامل سلبي، مما أثر على نمو السوق. يحتاج المصنعون أيضًا إلى الكثير من الاستثمارات والأصول، مما قد يعيق تقدم السوق. ومع ذلك، بسبب إنتاجبطاريات المركبات الكهربائيةومع الكميات الكبيرة والتقدم التكنولوجي، من المتوقع أن تنخفض تكلفة البطاريات في السنوات القادمة.

لا يزال عدم تناسق البنية التحتية للشحن أحد أهم العوائق أمام توسع سوق السيارات الكهربائية. على الرغم من استمرار تسارع نشر الشاحن، إلا أن كفاءة الاستخدام والمخاوف المتعلقة بالموثوقية والتوزيع الجغرافي غير المتكافئ لا تزال تؤثر على ثقة الملكية. تظهر الأسواق الريفية وممرات التنقل لمسافات طويلة في كثير من الأحيان اعتماداً أبطأ بسبب محدودية إمكانية الوصول إلى الشحن وأوقات الانتظار الأطول.

تستمر ضغوط القدرة على تحمل التكاليف أيضًا في تقييد زخم التبني. ولا تزال السيارات الكهربائية باهظة الثمن نسبيا في العديد من المناطق، لا سيما حيث تنخفض الإعانات أو تظل تكاليف مدخلات البطاريات مرتفعة. تواجه شركات صناعة السيارات ضغوطا متزايدة لتحقيق التوازن بين القدرة على تحمل التكاليف والربحية، خاصة وسط المنافسة السعرية الشديدة وتضييق هوامش التشغيل.

تستمر مخاطر تركز المواد الخام في التأثير على مرونة سلسلة التوريد. إن الاعتماد على الليثيوم والنيكل والكوبالت والجرافيت يعرض شركات تصنيع البطاريات وشركات السيارات للتقلبات الجيوسياسية، وقيود التصدير، وتعطيل المشتريات. يسعى المصنعون بشكل متزايد إلى التكامل الرأسي واستثمارات إعادة التدوير للحد من انعدام أمن العرض، على الرغم من أن التنفيذ لا يزال متفاوتًا.

فرص السوق

يعد توسيع البنية التحتية للشحن هو العامل الرئيسي لتوسيع السوق

يعد التوسع في البنية التحتية لشحن السيارات الكهربائية أحد أهم عوامل الفرص التي تدفع إلى تبني السيارات الكهربائية عالميًا. لطالما كان القلق بشأن المدى هو العائق الرئيسي أمام المستهلكين، لكن النمو السريع في شبكات الشحن العامة والخاصة يخفف من هذا القلق. تركز الحكومات على الاستثمارات الضخمة في البنية التحتية لشحن السيارات الكهربائية لتلبية الطلب على السيارات الكهربائية.

على سبيل المثال، بحلول عام 2030، تهدف الحكومة الألمانية إلى إنشاء مليون نقطة شحن يمكن الوصول إليها وتشغيلها بالكامل للمركبات الكهربائية في جميع أنحاء البلاد. تم إطلاق العديد من المبادرات الإستراتيجية وبرامج التمويل ودعمها بشكل مباشر من قبل الحكومات الفيدرالية وحكومات الولايات طوال العقد الماضي. في عام 2023، كانت هناك حوالي 116000 نقطة شحن عامة (حوالي 94000 تيار متردد، 22000 تيار مستمر) بإجمالي 5.2 جيجاوات من سعة الشحن المثبتة متاحة في ألمانيا، بزيادة 30٪ عن العام السابق.

يستمر توطين تصنيع البطاريات في خلق فرص كبيرة في سوق السيارات الكهربائية. تستثمر الحكومات وشركات صناعة السيارات بشكل متزايد في النظم البيئية الإقليمية للبطاريات لدعم أمن الإمدادات، وتعزيز القدرة التنافسية الصناعية، والمواءمة مع أهداف التصنيع المحلية. ويساعد الإنتاج المحلي أيضًا على تقليل التعقيد اللوجستي ويدعم متطلبات المحتوى الإقليمي في العديد من أسواق السيارات.

يمثل التنقل التجاري مجالًا مهمًا آخر للفرص. تستمر الكهرباء في التوسع عبر الخدمات اللوجستية الحضرية، والنقل العام، وأساطيل الخدمة، حيث تعمل أنماط السفر المتوقعة على تحسين جدوى الشحن. يقوم مشغلو الأساطيل بشكل متزايد بتقييم السيارات الكهربائية من خلال اعتبارات تكاليف التشغيل الإجمالية، لا سيما عندما يدعم توفير الوقود وتخفيضات الصيانة الاقتصادات على المدى الطويل.

تستمر إعادة تدوير البطاريات وتطبيقات البطاريات ذات العمر الثاني في جذب الاهتمام. قد يؤدي توسيع قدرة إعادة التدوير إلى تحسين استعادة المواد وتقليل الاعتماد على المدخلات المستخرجة حديثًا بمرور الوقت. أصبحت أنظمة تخزين الطاقة التي تستخدم بطاريات المركبات المُعاد استخدامها أكثر شيوعًا أيضًا في التطبيقات التجارية وتطبيقات دعم الشبكة.

تحديات السوق

نطاق القيادة المحدود يتحدى نمو السوق بشكل كبير

أحد العوامل الصعبة لاعتماد السيارات الكهربائية هو محدودية نطاق القيادة مقارنة بمركبات ICE التقليدية. لا تزال معظم السيارات الكهربائية ذات الأسعار المعقولة في الفترة 2024-2025 توفر حوالي 200-400 كيلومتر لكل شحنة، في حين توفر السيارة التي تعمل بالبنزين أو الديزل عادةً 500-800 كيلومتر لكل خزان. يمكن لعوامل مثل الطقس القاسي والتضاريس واستخدام الملحقات (مثل تكييف الهواء أو التدفئة) أن تقلل من نطاق السيارة الكهربائية بنسبة 20-30%، مما يزيد من قلق المستهلك.

ومع ذلك، فإن السيارة الكهربائية المتميزة توفر نطاقًا يصل إلى 600 كيلومتر لكل شحنة بطارية، كما أن ارتفاع سعرها يعيق اعتماد السيارات الكهربائية. وهذا يخلق فجوة بين التطور التكنولوجي وإمكانية وصول المستهلك. وبالتالي، يظل نطاق القيادة المحدود للسيارات الكهربائية عاملاً مهمًا قد يعيق نمو السوق.

تجزئة سوق المركبات الكهربائية

حسب نوع السيارة

يمتلك قطاع سيارات الركاب الحد الأقصى من حصة السوق بسبب الوجود المتزايد لمصنعي السيارات الكهربائية

بناءً على نوع السيارة، يتم تقسيم السوق إلى مركبات الركاب والمركبات التجارية.

سيارة الركاب

يحتفظ قطاع سيارات الركاب بأقصى حصة في السوق بسبب زيادة المبيعات في الصين والهند والنرويج وألمانيا. يعد معدل اعتماد المركبات الكهربائية في منطقة آسيا والمحيط الهادئ مرتفعًا بسبب وجود الشركات المصنعة للمركبات الكهربائية، والشركات المصنعة للمعدات الأصلية، وشركات صناعة السيارات الأخرى في المنطقة. ستساعد هذه العوامل في تعزيز نمو هذا القطاع خلال فترة التوقعات.

من المتوقع أن يقود قطاع سيارات الركاب السوق، حيث سيمثل 67.02% من حصة السوق العالمية في عام 2026. وسيستحوذ هذا القطاع على الحصة الأكبر من سوق السيارات الكهربائية، مدفوعًا بزيادة معرفة المستهلك، وتوسيع نطاق توافر النماذج، وتحسين إمكانية الوصول إلى البنية التحتية للشحن. يواصل صانعو السيارات إعطاء الأولوية لكهربة سيارات الركاب من خلال مجموعات المنتجات الموسعة التي تشمل السيارات المدمجة، والمركبات الرياضية متعددة الاستخدامات، وسيارات السيدان الفاخرة، وفئات الكروس أوفر. تستمر زيادة توافر المنتج عبر قطاعات الأسعار المتعددة في توسيع الطلب القابل للمعالجة.

تستمر المركبات الكهربائية التي تعمل بالبطارية (BEVs) في التوسع ضمن تنقلات الركاب، خاصة في البيئات الحضرية والضواحي حيث يدعم الوصول إلى الشحن الاستخدام الروتيني. يعكس طلب المستهلكين بشكل متزايد الاعتبارات العملية، بما في ذلك نطاق القيادة، وسهولة الشحن، وتكلفة الملكية، وتوافر الطراز، بدلاً من التفضيل البيئي وحده. تستمر فئات المركبات الفاخرة في التركيز على الأداء والقدرات المدعمة بالبرمجيات، في حين أن العروض ذات المستوى المبدئي تعطي الأولوية بشكل متزايد للقدرة على تحمل التكاليف والبساطة التشغيلية.

يميل اعتماد السيارات الكهربائية للركاب إلى أن يكون أقوى في الأسواق التي تتمتع بأنظمة شحن راسخة، وحوافز الشراء، ومزايا الكثافة الحضرية. يختلف سلوك المستهلك أيضًا وفقًا لأسعار الكهرباء وتكاليف الوقود وإمكانية الوصول إلى الشحن السكني. غالبًا ما تُظهر المدن ذات الكثافة السكنية متطلبات شحن مختلفة عن أسواق المركبات في الضواحي.

مركبة تجارية

المركبة تجارية كهربائيةمن المقدر أن يكون هذا القطاع هو الأسرع نموًا في السنوات المقبلة، وذلك بسبب الابتكارات المتزايدة باستمرار في بطاريات السيارات الكهربائية لتحسين سعة تحميل المركبات التجارية.

لا تزال المركبات التجارية تمثل قطاعًا متناميًا في سوق السيارات الكهربائية، على الرغم من أن أنماط الاعتماد تظل أكثر انتقائية من تنقل الركاب. تكون الكهرباء أقوى في التطبيقات التي تعمل فيها الطرق التي يمكن التنبؤ بها والشحن المركزي وعمليات الأسطول الخاضعة للرقابة على تحسين الجدوى الاقتصادية. تستمر الخدمات اللوجستية الحضرية، والأساطيل البلدية، وعمليات التسليم، وأنظمة النقل العام في إظهار تسويق تجاري أقوى من قطاعات الشحن لمسافات طويلة.

يقوم مشغلو الأساطيل بشكل متزايد بتقييم الكهربة من خلال أطر تكاليف التشغيل الإجمالية بدلاً من سعر الشراء وحده. يستمر توفير الوقود، وانخفاض متطلبات الصيانة، وجداول التشغيل التي يمكن التنبؤ بها، والامتثال التنظيمي في التأثير على قرارات الاعتماد. تُظهر مركبات الطرق الثابتة عمومًا جدوى أقوى لأن نوافذ الشحن التي يمكن التنبؤ بها تقلل من اضطراب التشغيل.

تختلف الكهرباء التجارية بشكل كبير حسب فئة السيارة. تستمر المركبات التجارية الخفيفة في إظهار اعتماد أقوى من الشاحنات الثقيلة نظرًا لأن وزن البطارية ووقت توقف الشحن واعتبارات الحمولة تظل أكثر قابلية للإدارة. تقوم وكالات النقل العام بشكل متزايد بتوسيع أساطيل الحافلات الكهربائية لتقليل الانبعاثات والامتثال لمتطلبات الاستدامة الحضرية.

حسب نوع الدفع

يحتل قطاع السيارات الكهربائية التي تعمل بالبطارية مكانة عالية في السوق نظرًا لفوائده الكبيرة

استنادًا إلى نوع الدفع، يتم تقسيم السوق إلى المركبات الكهربائية التي تعمل بالبطارية (BEVs) والمركبات الكهربائية الهجينة (HEVs).

السيارة الكهربائية التي تعمل بالبطارية (BEV)

من المتوقع أن يستحوذ قطاع السيارات الكهربائية على حصة سوقية كبيرة بسبب المزايا الواسعة للسيارة الكهربائية. ويدعم هذا النمو أيضًا ارتفاع إنتاج السيارات الكهربائية من قبل مصنعي المعدات الأصلية. على سبيل المثال، في فبراير 2024، أعلنت BYD أن الشركة من المقرر أن تطلق سيارتها الكهربائية الثالثة، BYD Seal، في الهند في 5 مارس. وتتميز سيارة السيدان الكهربائية بتصميم أنيق وميزات متقدمة ومدى يصل إلى 700 كيلومتر بشحنة واحدة.

في عام 2026، من المتوقع أن يقود قطاع المركبات الكهربائية التي تعمل بالبطارية السوق بحصة تبلغ 75.53%. ومن المتوقع أن يحظى هذا القطاع بحصة متزايدة من سوق السيارات الكهربائية، مدفوعًا بتوسيع البنية التحتية للشحن والتحسينات المستمرة في أداء البطارية. تعمل المركبات الكهربائية بالبطارية بالكامل من خلال الكهرباء المخزنة في أنظمة البطاريات القابلة لإعادة الشحن، ولا تعتمد على محركات الاحتراق الداخلي أثناء التشغيل. ويستمر اعتماد السوق في تعزيزه في المناطق التي تتمتع بأنظمة شحن ناضجة، وأطر سياسات داعمة، وإلمام متزايد لدى المستهلكين بالتنقل الكهربائي.

يواصل صانعو السيارات إعطاء الأولوية لإنتاج السيارات الكهربائية التي تعمل بالبطارية من خلال منصات كهربائية مخصصة، وحافظات نماذج موسعة، واستراتيجيات محلية لمصادر البطاريات. تظل سيارات الركاب أكبر فئة منتشرة، على الرغم من أن التطبيقات التجارية تتزايد تدريجيًا حيث تظل المسارات التشغيلية قابلة للتنبؤ بها. تستمر التحسينات في نطاق البطارية وسرعات الشحن وأنظمة الإدارة الحرارية في دعم قبول السوق على نطاق أوسع عبر فئتي المركبات المتميزة والمتوسطة المدى.

تظل إمكانية الوصول إلى الشحن متغيرًا محددًا يؤثر على اعتماد السيارات الكهربائية بالبطارية. يستمر توفر الشحن المنزلي، وموثوقية الشحن السريع العام، وإمكانية التشغيل البيني لشبكة الشحن في التأثير على التطبيق العملي للملكية. تُظهر الأسواق والمناطق الحضرية ذات كثافة الشحن الثابتة عمومًا انتشارًا أقوى للسيارات الكهربائية التي تعمل بالبطارية مقارنة بالأسواق التي لا تزال فيها البنية التحتية غير متساوية. تعكس قرارات الشراء الاستهلاكية بشكل متزايد سهولة الشحن إلى جانب القدرة على تحمل تكاليف السيارة واقتصاديات التشغيل.

السيارة الكهربائية الهجينة (HEV)

تعتبر السيارات الكهربائية الهجينة (HEV) هي القطاع المهيمن الثاني، حيث توفر هذه السيارة خيارًا مزدوجًا للعمل على كل من السيارات التي تعمل بالوقود والسيارات الكهربائية. وهذا مفيد بشكل خاص في المناطق التي لا تتمتع ببنية تحتية كافية للشحن. إن التقدم المستمر في تكنولوجيا السيارات الكهربائية الهجينة (HEV) يدفع نمو هذا القطاع.

تستمر المركبات الكهربائية الهجينة (HEVs) في الحفاظ على أهميتها في سوق السيارات الكهربائية، لا سيما في المناطق التي تظل فيها إمكانية الوصول إلى الشحن محدودة أو لا تزال هناك مخاوف لدى المستهلكين بشأن سهولة الشحن. تجمع السيارات الكهربائية الهجينة بين محركات الاحتراق الداخلي وأنظمة الدفع الكهربائية، مما يعمل على تحسين كفاءة استهلاك الوقود دون الحاجة إلى الاعتماد الحصري على البنية التحتية للشحن. تستمر هذه المرونة التشغيلية في دعم اعتمادها في الأسواق التي تنتقل تدريجياً نحو الكهرباء.

غالبًا ما يعكس طلب المستهلكين على المركبات الكهربائية الهجينة الاعتبارات العملية، بما في ذلك نطاق السفر، وتوافر الشحن، ومرونة الملكية. وفي المناطق ذات كثافة الشحن المحدودة أو القيود العالية على البنية التحتية للكهرباء، تستمر المركبات الكهربائية الهجينة في العمل كمسار وسيط للكهربة. يظل هذا القطاع مهمًا أيضًا بين المستهلكين الذين يعطون الأولوية لتحسين كفاءة استهلاك الوقود دون تغيير سلوك القيادة أو إجراءات الشحن بشكل ملموس.

ويواصل صانعو السيارات الحفاظ على محافظهم من السيارات الهجينة إلى جانب عروض السيارات الكهربائية التي تعمل بالبطارية لتلبية ظروف السوق الإقليمية المتنوعة. يقوم مصنعو السيارات بشكل متزايد بوضع السيارات الهجينة بشكل مختلف وفقًا للجغرافيا والمتطلبات التنظيمية ونضج البنية التحتية. تعكس استراتيجية التنويع هذه الاستعداد غير المتكافئ للكهرباء عبر أسواق السيارات العالمية.

حسب نوع محرك الأقراص

شجعت القدرة على تحمل تكاليف المركبات ذات الدفع الأمامي على نمو القطاع

بناءً على نوع الدفع، ينقسم السوق إلى الدفع بجميع العجلات، والدفع بالعجلات الأمامية، والدفع بالعجلات الخلفية.

الدفع بالعجلات الأمامية (FWD)

سيستحوذ قطاع الدفع بالعجلات الأمامية (FWD) على 51.75٪ من حصة السوق في عام 2026. ومن المتوقع أيضًا أن يسجل هذا القطاع أسرع معدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بكفاءة تكلفة السيارة واعتماد المستهلك على نطاق واسع. تعد أنظمة الدفع بالعجلات الأمامية عمومًا أقل تكلفة في التصنيع والصيانة مقارنة بأنظمة الدفع الخلفي أو أنظمة الدفع الرباعي. وهذا يجعل سيارات الدفع الأمامي في متناول العملاء، وبالتالي تعزيز نمو هذا القطاع.

لا تزال السيارات الكهربائية ذات الدفع بالعجلات الأمامية تمثل حصة كبيرة من سوق السيارات الكهربائية بسبب القدرة على تحمل التكاليف وبساطة التصنيع وملاءمة التنقل الحضري بكفاءة. تظل أنظمة الدفع الأمامي شائعة في المركبات المدمجة، وحلول التنقل التي تركز على المدينة، وفئات الركاب الحساسة للتكلفة حيث تظل كفاءة الطاقة وانخفاض تكاليف الإنتاج من الأولويات المهمة.

تقوم شركات صناعة السيارات في كثير من الأحيان بنشر أنظمة الدفع بالعجلات الأمامية في السيارات الكهربائية ذات المستوى المبدئي ومتوسط المدى لتحسين كفاءة البطارية وتحسين القدرة التنافسية للتسعير. غالبًا ما يساهم انخفاض تعقيد مجموعة نقل الحركة في تقليل وزن السيارة وتحسين أداء استهلاك الطاقة، مما يعزز الملاءمة لتطبيقات التنقل اليومية.

تستمر الأسواق الحضرية في إظهار اعتماد قوي على السيارات الكهربائية ذات الدفع الأمامي لأن عوامل الشكل المدمجة وأنماط السفر التي يمكن التنبؤ بها تتوافق بشكل جيد مع أولويات كفاءة البطارية. غالبًا ما يعكس طلب المستهلك ضمن هذا القطاع اعتبارات القدرة على تحمل التكاليف ومتطلبات الملكية العملية بدلاً من تفضيلات الأداء. لذلك من المتوقع أن تظل أنظمة الدفع الأمامي (FWD) مستخدمة على نطاق واسع ضمن فئات السيارات الكهربائية ذات السوق الشامل.

الدفع الرباعي (AWD)

استحوذ قطاع الدفع الرباعي على حصة سوقية كبيرة في عام 2026. ويمكن أن يُعزى هذا النمو إلى الشعبية المتزايدة لأنظمة الدفع الرباعي في صناعة السيارات العالمية. استحوذ قطاع الدفع الخلفي على حصة سوقية كبيرة في عام 2024 بسبب التقدم التكنولوجي في أنظمة المركبات.

تستمر جميع السيارات الكهربائية ذات الدفع بالعجلات في اكتساب قوة جذب عبر قطاعات التنقل المتميزة للركاب وقطاعات السيارات الموجهة نحو الأداء. تقوم أنظمة الدفع بجميع العجلات (AWD) بتوزيع الطاقة عبر جميع العجلات، مما يعمل على تحسين الجر واستقرار السيارة والأداء في ظل ظروف الطريق الصعبة. يظل هذا القطاع ذا أهمية خاصة عبر السيارات الرياضية والمركبات الفاخرة والمناطق التي تشهد تقلبات الطقس الموسمية.

يقوم صانعو السيارات بدمج تكوينات الدفع الرباعي بشكل متزايد في مجموعات السيارات الكهربائية المتميزة التي تعمل بالبطارية لتحسين التسارع ودقة التعامل وجاذبية المستهلك. تدعم البنى ثنائية المحرك عادةً أنظمة الدفع الرباعي الكهربائية، مما يسمح للمصنعين بتحسين توزيع عزم الدوران وكفاءة الطاقة. يظل هذا التكوين شائعًا بشكل خاص في السيارات الرياضية الكهربائية المتميزة وسيارات السيدان عالية الأداء.

حسب المدى

شريحة 151-300 تهيمن على السوق بسبب زيادة اعتماد سيارات الركاب

بناءً على النطاق، ينقسم السوق إلى ما يصل إلى 150 ميلاً، و151-300 ميلاً، وما يزيد عن 300 ميلاً.

ما يصل إلى 150 ميلا

يحتل القطاع الذي يصل طوله إلى 150 ميلاً المرتبة الثانية من حيث الحجم بسبب اعتماد المركبات التجارية الخفيفة والشاحنات الكهربائية. اعتمادعربات كهربائيةلا يزال في مرحلته الوليدة. وبالتالي، فإن الطلب المتزايد على المركبات الكهربائية سيدفع النمو القطاعي خلال الفترة 2025-2032.

تستمر السيارات الكهربائية التي يصل مداها إلى 150 ميلًا في تقديم تطبيقات التنقل الحضرية والحساسة من حيث التكلفة داخل سوق السيارات الكهربائية. يتم وضع هذه المركبات بشكل عام للتنقل لمسافات قصيرة، والنقل في المدينة، وخدمات التنقل المشتركة، وعمليات الأسطول حيث تقلل متطلبات السفر التي يمكن التنبؤ بها من الاعتماد على النطاق. تعمل قطاعات المركبات المدمجة والنماذج الكهربائية للمبتدئين بشكل متكرر ضمن هذه الفئة بسبب اعتبارات القدرة على تحمل التكاليف ومتطلبات حجم البطارية الأقل.

غالبًا ما يعكس اعتماد المستهلك ضمن هذا القطاع سلوك التنقل العملي بدلاً من توقعات التنقل لمسافات طويلة. يواصل السائقون في المناطق الحضرية الذين لديهم إمكانية الوصول إلى البنية التحتية للشحن المنزلي إظهار ملاءمة أقوى للسيارات الكهربائية قصيرة المدى. تظل القدرة على تحمل تكاليف المركبات ميزة تنافسية مهمة لأن أنظمة البطاريات الأصغر حجمًا تقلل بشكل عام تكاليف الإنتاج وأسعار الشراء الإجمالية.

151-300 ميل

من المتوقع أن يحتفظ قطاع 151-300 ميل بحصة سوقية مهيمنة تبلغ 66.16% في عام 2026. ومن المتوقع أن يحافظ هذا القطاع على مكانته الرائدة في السوق، مدفوعًا بحقيقة أن معظم سيارات الركاب الكهربائية مصممة لتوفير نطاق قيادة يتراوح بين 151-300 ميل. ومن المتوقع أن يؤدي ارتفاع مبيعات سيارات الركاب الكهربائية إلى زيادة نمو هذا القطاع.

تمثل السيارات الكهربائية التي تتراوح مداها بين 151 و300 ميل أحد أهم القطاعات التجارية في سوق السيارات الكهربائية. توازن هذه الفئة بين القدرة على تحمل التكاليف والمرونة التشغيلية وسهولة الاستخدام اليومي العملي، مما يجعلها ذات أهمية كبيرة عبر وسائل نقل الركاب السائدة. تستمر العديد من سيارات الركاب متوسطة المدى والمركبات الرياضية متعددة الاستخدامات في العمل ضمن شريحة النطاق هذه.

يعكس طلب المستهلك في هذه الفئة التطبيق العملي الأوسع للملكية. غالبًا ما تدعم المركبات الموجودة ضمن هذا النطاق التنقل اليومي والسفر لمسافات طويلة من حين لآخر دون انقطاع متكرر للشحن. مع توسع البنية التحتية للشحن العام وتحسن تكنولوجيا الشحن السريع، تستمر مخاوف القلق بشأن النطاق في الانخفاض عبر هذا القطاع.

تعطي شركات صناعة السيارات الأولوية لهذه الفئة بشكل متزايد لأنها تتوافق مع الطلب الواسع في السوق مع الحفاظ على تكاليف البطاريات التي يمكن التحكم فيها مقارنة بالمركبات المتميزة طويلة المدى. تستمر التحسينات في كيمياء البطارية وكفاءة الطاقة في دعم الأداء الأقوى ضمن فئات المركبات متوسطة المدى. ومن المتوقع أن يظل هذا القطاع محوريًا في توسيع حجم سوق السيارات الكهربائية نظرًا لمواءمته مع متطلبات التنقل السائدة.

أكثر من 300 ميل

تواصل السيارات الكهربائية التي يتجاوز نطاقها 300 ميل تعزيز مكانتها ضمن فئات التنقل المتميزة للركاب والفئات عالية الأداء. تظل القدرة بعيدة المدى ذات أهمية خاصة بين المستهلكين الذين يعطون الأولوية لمرونة السفر، وتقليل تكرار الشحن، وراحة القيادة بين المدن. تتنافس السيارات الكهربائية ذات البطاريات المتميزة بشكل متكرر من خلال تمايز النطاق وأداء الشحن.

ينشر صانعو السيارات بشكل متزايد أنظمة بطاريات أكبر وتقنيات الإدارة الحرارية المتقدمة لدعم هياكل المركبات طويلة المدى. تظل كيمياء البطاريات الغنية بالنيكل أكثر شيوعًا في هذا القطاع لأن كثافة الطاقة الأعلى تدعم الأداء التشغيلي الممتد. ومع ذلك، غالبًا ما تساهم أنظمة البطاريات الأكبر حجمًا في ارتفاع تكاليف الإنتاج وأسعار المركبات.

تظل السيارات الكهربائية طويلة المدى أيضًا ذات أهمية استراتيجية في المناطق ذات البنية التحتية للشحن الأقل تطورًا، حيث يعمل النطاق الممتد على تحسين التطبيق العملي للملكية. على الرغم من أن تحديد المواقع المتميزة يحد من إمكانية الوصول إلى الأسواق الكبيرة، إلا أن هذا القطاع يستمر في التأثير على تصور المستهلك لقدرات السيارة الكهربائية والتقدم التكنولوجي.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب المكون

تتمتع حزمة البطارية ومكونات الجهد العالي بأقصى حصة في السوق نظرًا للمساهمة الكبيرة في التكلفة

بناءً على المكونات، ينقسم السوق إلى حزمة البطاريات ومكونات الجهد العالي والمحرك والفرامل والعجلات والتعليق والجسم والهيكل والمكونات الكهربائية ذات الجهد المنخفض.

حزمة البطارية ومكونات الجهد العالي

تمتلك حزمة البطارية ومكون الجهد العالي الحد الأقصى من الحصة بسبب المساهمة الكبيرة في التكلفة ودورها كمكون رئيسي لعمل السيارة. بالإضافة إلى ذلك، سينخفض سعر/قيمة هذه العبوات بشكل ملحوظ في السنوات القادمة. تركز كبرى الشركات المصنعة على تطوير بطاريات الجر (بطاريات الليثيوم أيون) والمكونات عالية الجهد التي تساعد على تحسين الأداء وخفض التكلفة، مما سيدفع نمو السوق خلال الفترة المتوقعة.

تمثل حزمة البطاريات ومكونات الجهد العالي الجزء الأكثر أهمية في سوق السيارات الكهربائية نظرًا لتأثيرها المباشر على نطاق السيارة وسرعة الشحن والاستقرار الحراري وهيكل التكلفة الإجمالي. لا تزال أنظمة البطاريات تمثل حصة كبيرة من تكاليف تصنيع المركبات، مما يجعل استراتيجية الشراء واختيار المواد الكيميائية ذات أهمية متزايدة لشركات صناعة السيارات.

يستثمر مصنعو المركبات بشكل متزايد في إنتاج البطاريات محليًا، واتفاقيات مصادر المعادن طويلة الأجل، وشراكات البطاريات لتحسين رؤية العرض وتقليل التعقيد اللوجستي. تستمر التحسينات في تكنولوجيا البطاريات في التركيز على كثافة الطاقة وكفاءة الشحن والمتانة. تظل أنظمة الجهد العالي أيضًا ضرورية لدعم توصيل الطاقة والإدارة الحرارية وتحسين أداء السيارة.

محرك

ويحتل المحرك ثاني أكبر حصة بسبب اعتماده على نطاق واسع في السيارات الكهربائية. سيؤدي ارتفاع الطلب على السيارات الكهربائية بين الدول الكبرى، إلى جانب التقدم التكنولوجي من قبل مصنعي المعدات الأصلية، إلى زيادة نمو هذا القطاع. تظل المحركات الكهربائية عنصرًا أساسيًا في أداء السيارة الكهربائية وكفاءتها وديناميكيات القيادة. على عكس أنظمة الاحتراق الداخلي التقليدية، توفر المحركات الكهربائية عزم دوران فوري، مما يساهم في تسارع أكثر سلاسة وتحسين كفاءة الطاقة. يعطي صانعو السيارات الأولوية بشكل متزايد لتحسين المحرك لتحسين استجابة السيارة مع تقليل استهلاك الطاقة.

لا تزال المحركات المغناطيسية الدائمة والمحركات الحثية تمثل فئات المحركات المستخدمة على نطاق واسع، على الرغم من اختلاف اعتبارات الاعتماد على المواد والكفاءة بين الشركات المصنعة. تعكس قرارات تكنولوجيا المحركات بشكل متزايد إدارة التكاليف، والتعرض للمواد الأرضية النادرة، ومتطلبات الأداء. يظل الاستثمار المستمر في أنظمة المحركات الأخف وزنًا والأكثر كفاءة أمرًا مهمًا حيث يسعى مصنعو السيارات إلى تحسين نطاق القيادة وقابلية التوسع في التصنيع.

الفرامل والعجلات والتعليق

تستمر أنظمة الفرامل والعجلات والتعليق في لعب دور مهم في أداء السيارة الكهربائية وسلامتها وكفاءة الركوب. تضع السيارات الكهربائية متطلبات تشغيل مختلفة على أنظمة الكبح لأن الكبح المتجدد يقلل من تآكل الفرامل الميكانيكية التقليدية ويساهم في استعادة الطاقة. يقوم صانعو السيارات بشكل متزايد بتحسين معايرة الفرامل لتحقيق التوازن بين أداء التوقف وتحسينات كفاءة البطارية.

الجسم والهيكل

تظل أنظمة الجسم والهيكل أساسية لتطوير سوق السيارات الكهربائية لأن التصميم الهيكلي يؤثر بشكل مباشر على كفاءة الطاقة وسلامة البطارية ووزن السيارة. يعتمد صانعو السيارات بشكل متزايد على مواد خفيفة الوزن، بما في ذلك الألومنيوم والفولاذ عالي القوة، لتعويض وزن البطارية وتحسين أداء نطاق السيارة. لا تزال الكفاءة الهيكلية تمثل أولوية رئيسية في التصميم عبر سيارات الركاب والمركبات الكهربائية التجارية.

مكون كهربائي منخفض الجهد

تستمر المكونات الكهربائية ذات الجهد المنخفض في دعم العمليات الأساسية للمركبة عبر سوق السيارات الكهربائية، بما في ذلك أنظمة الإضاءة والمعلومات والترفيه والتحكم في المناخ وإلكترونيات السلامة ووحدات الاتصالات والتشخيص على متن الطائرة. على الرغم من أنها أصغر في القيمة مقارنة بأنظمة البطاريات، إلا أن هذه المكونات تظل ضرورية لوظائف السيارة بشكل عام وأداء التنقل المتصل.

التوقعات الإقليمية

بناءً على المنطقة، يتم تحليل السوق عبر أمريكا الشمالية وآسيا والمحيط الهادئ وأوروبا وبقية العالم.

[هسيدكqwZKP]

تحليل سوق السيارات الكهربائية في منطقة آسيا والمحيط الهادئ

حافظت منطقة آسيا والمحيط الهادئ على حضور قوي في السوق العالمية، حيث وصلت إلى 480.38 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 51.78٪، ومن المتوقع أن تصل إلى 532.91 مليار دولار أمريكي في عام 2026، مدفوعًا بالطلب المتزايد على سيارات الركاب عبر الدول النامية. وتمثل الصين الحصة الأكبر من حيثسيارات الركابوغيرها من السيارات.

وتستحوذ منطقة آسيا والمحيط الهادئ على أكبر حصة في سوق السيارات الكهربائية بسبب التصنيع على نطاق واسع، وريادة إنتاج البطاريات، والطلب المحلي القوي على السيارات. تواصل الصين واليابان وكوريا الجنوبية لعب أدوار مهمة ضمن سلاسل التوريد وتطوير تكنولوجيا البطاريات. يظل نمو سوق السيارات الكهربائية الإقليمية مدعومًا بالسياسة الصناعية والتوسع الحضري وتوسيع البنية التحتية للشحن.

سوق السيارات الكهربائية في اليابان

ومن المتوقع أن يصل سوق اليابان إلى 3.05 مليار دولار أمريكي بحلول عام 2026. وتواصل اليابان المساهمة في تطوير سوق السيارات الكهربائية من خلال تصنيع السيارات المتقدمة، والخبرة في تكنولوجيا البطاريات، وريادة المركبات الهجينة. تواصل شركات صناعة السيارات المحلية توسيع محافظها المكهربة مع تعزيز شراكات توريد البطاريات. ولا يزال اعتماد السوق يتأثر بتوافر البنية التحتية، والقدرة على تحمل تكاليف المركبات، وتطور تفضيلات المستهلكين نحو أنظمة النقل منخفضة الانبعاثات.

سوق السيارات الكهربائية في الصين

ومن المتوقع أن يصل سوق الصين إلى 513.36 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 4.84 مليار دولار أمريكي بحلول عام 2026. وتتصدر الصين حجم سوق السيارات الكهربائية العالمية من خلال القدرة التصنيعية واسعة النطاق، وريادة إنتاج البطاريات، والطلب المحلي القوي. يستمر النشر الواسع النطاق للبنية التحتية للشحن وسلاسل التوريد المتكاملة رأسياً في دعم تطوير السوق. تعمل شركات صناعة السيارات المحلية على توسيع محافظ السيارات الكهربائية بشكل متزايد، بينما يستمر الاستثمار في تصنيع البطاريات في تعزيز حصتها في سوق السيارات الكهربائية وقدرتها التنافسية.

تحليل سوق السيارات الكهربائية في أمريكا الشمالية

في عام 2025، بلغ سوق أمريكا الشمالية 144.89 مليار دولار أمريكي، وهو ما يمثل 15.62% من الطلب العالمي، ومن المتوقع أن ينمو إلى 157.55 مليار دولار أمريكي في عام 2026. ويمكن أن يعزى نمو السوق الإقليمية إلى المبادرات المتزايدة من قبل وزارة الطاقة (DoE) لبناء البنية التحتية لشحن المركبات الكهربائية في جميع أنحاء الولايات المتحدة لدعم العدد المتزايد من المركبات الكهربائية في المنطقة.

لا تزال أمريكا الشمالية تمثل سوقًا مهمًا للسيارات الكهربائية، مدعومة بالاستثمار في التصنيع، ومبادرات توطين البطاريات، وتوسيع البنية التحتية للشحن. تستمر الإجراءات التنظيمية وكهربة أسطول الشركات واهتمامات المستهلكين في دعم اعتماد هذه التقنية. لا يزال تطور السوق متفاوتًا بين المناطق، نظرًا لأن إمكانية الوصول إلى الشحن والبنية التحتية للكهرباء والقدرة على تحمل تكاليف المركبات لا تزال تؤثر على نمو سوق السيارات الكهربائية وأنماط الملكية.

سوق السيارات الكهربائية في الولايات المتحدة

ومن المتوقع أن يصل حجم سوق الولايات المتحدة إلى 138.04 مليار دولار أمريكي بحلول عام 2026. وتمثل الولايات المتحدة أكبر حجم سوق إقليمي للسيارات الكهربائية بسبب التوسع في توافر المركبات، والاستثمار في البنية التحتية للشحن، ونشاط تصنيع البطاريات. وتستمر الحوافز على المستوى الفيدرالي وعلى مستوى الولايات في دعم تبني هذه التقنية، في حين تعمل شركات صناعة السيارات على توطين إنتاجها بشكل متزايد. تستمر كهربة الأسطول التجاري وزيادة إلمام المستهلك بأنظمة الشحن في التأثير على نمو سوق السيارات الكهربائية عبر قطاعات متعددة.

تحليل سوق السيارات الكهربائية في أوروبا

استحوذت منطقة أوروبا على 31.11% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 288.62 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 318.73 مليار دولار أمريكي في عام 2026. وكانت الخطوات التي اتخذتها الحكومات للحد من انبعاثات الكربون هي الدافع وراء نمو السوق في المنطقة. تعد المملكة المتحدة وألمانيا وفرنسا من الدول المهمة التي تساهم في نمو المنطقة. علاوة على ذلك، فإن التبني السريع للمركبات الموفرة للوقود سوف يبشر بالخير للسوق الأوروبية.

تظل أوروبا سوقًا رئيسيًا للسيارات الكهربائية، مدعومة بلوائح الانبعاثات، وأهداف إزالة الكربون من وسائل النقل، ومتطلبات كهربة الأسطول. لا تزال حصة السيارات الكهربائية في السوق قوية في البلدان التي لديها بنية تحتية راسخة للشحن وأطر سياسية داعمة. يستمر التوسع في تصنيع البطاريات وزيادة الاستثمار في تكامل الكهرباء المتجددة في دعم تطوير السوق الإقليمية على المدى الطويل.

سوق السيارات الكهربائية في ألمانيا

ومن المتوقع أن يصل سوق ألمانيا إلى 97.11 مليار دولار أمريكي بحلول عام 2026. وتحتفظ ألمانيا بمكانة قوية داخل سوق السيارات الكهربائية بسبب قدراتها الراسخة في تصنيع السيارات والاستثمار المستمر في إنتاج البطاريات. تواصل شركات صناعة السيارات المحلية توسيع محافظ النماذج الكهربائية مع زيادة شراكات سلسلة التوريد المحلية. تستمر تدابير تطوير شبكات الشحن والسياسة الصناعية في دعم نمو سوق السيارات الكهربائية وأهداف التحول الأوسع للتنقل.

سوق المركبات الكهربائية في المملكة المتحدة

ومن المتوقع أن يصل سوق المملكة المتحدة إلى 49.55 مليار دولار أمريكي بحلول عام 2026. ويستمر سوق السيارات الكهربائية في المملكة المتحدة في التطور من خلال الاستثمار في البنية التحتية للشحن، وسياسات إزالة الكربون في مجال النقل، وتزايد توافر النماذج. تستمر مبادرات كهربة الأساطيل والتنقل النظيف في المناطق الحضرية في دعم الطلب. يعكس اعتماد المستهلك بشكل متزايد إمكانية الوصول إلى الشحن، وتكاليف الملكية، وتوافر المركبات، في حين يظل التوسع في الشحن العام مهمًا لنمو سوق السيارات الكهربائية على المدى الطويل.

تحليل سوق السيارات الكهربائية في أمريكا اللاتينية

تواصل أمريكا اللاتينية إظهار نمو تدريجي في سوق السيارات الكهربائية، بدعم من برامج التنقل في المناطق الحضرية، وكهربة وسائل النقل العام، وزيادة الاهتمام بأنظمة النقل النظيفة. تستمر قيود البنية التحتية واعتبارات القدرة على تحمل التكاليف في التأثير على معدلات التبني. تظل كهربة الأساطيل ودعم السياسات من العوامل المهمة التي تؤثر على تطوير سوق السيارات الكهربائية على المدى الطويل في جميع أنحاء المنطقة.

تحليل سوق السيارات الكهربائية في الشرق الأوسط وأفريقيا

لا تزال منطقة الشرق الأوسط وأفريقيا تشهد توسعًا تدريجيًا في سوق السيارات الكهربائية من خلال برامج الاستدامة الحضرية، وفرض رسوم على الاستثمار، وجهود تنويع وسائل النقل. ويظل نمو السوق متأثرًا بنضج البنية التحتية والقدرة على تحمل التكاليف وجاهزية نظام الكهرباء. تستمر مبادرات كهربة الأساطيل والتنقل الحكومي في دعم تطوير سوق السيارات الكهربائية الإقليمية.

المشهد التنافسي لصناعة السيارات الكهربائية

تركز الشركات الرئيسية على التطورات للحصول على ميزة تنافسية

يتميز السوق بقدرة تنافسية عالية ومجزأة، مع وجود لاعبين رئيسيين، مثل شركة جنرال موتورز، وشركة نيسان موتورز المحدودة، وشركة تيسلا، وشركة تويوتا موتور، وشركة بي واي دي المحدودة، وشركة دايملر إيه جي، وشركة فورد موتور.

شركة Tesla Inc. هي شركة تصنيع سيارات كهربائية مقرها كاليفورنيا، وتشتهر سياراتها بوضع الطيار الآلي وميزات القيادة شبه الذاتية. وتشتهر الشركة أيضًا بتصميم منتجاتها المبتكر والتحسينات التكنولوجية وضمان الجودة. لسد فجوة محطات الشحن في أمريكا الشمالية، قامت تسلا ببناء شبكة من محطات الشحن في جميع أنحاء الولايات المتحدة وكندا. كما قامت الشركة ببناء محطات توليد الطاقة الشمسية لتوفير الطاقة الخضراء لمحطات الشحن هذه.

تعد شركة Daimler AG إحدى الشركات الرائدة عالميًا في تصنيع المركبات التجارية والسيارات الفاخرة. أطلقت الشركة مجموعة من سيارات الركاب والمركبات التجاريةلدعم الطلب المتزايد على المركبات الكهربائية. تشمل بعض السيارات الكهربائية البارزة التي أطلقتها الشركة EQC، وSmart EQ، وGLC F-Cell، وConcept EQV. علاوة على ذلك، توفر شركة Daimler AG أيضًا التمويل والتأمين وإدارة الأسطول والتأجير وخدمات التنقل الكهربائية المبتكرة.

يُظهر سوق السيارات الكهربائية هيكلًا تنافسيًا متزايدًا يتشكل من قبل شركات تصنيع السيارات ومنتجي البطاريات ومقدمي البنية التحتية للشحن والمشاركين في النظام البيئي للبرمجيات. ولم تعد المنافسة مقتصرة على إنتاج السيارات فحسب. تتنافس شركات صناعة السيارات بشكل متزايد عبر شراء البطاريات، وتكامل الشحن، وقدرات البرمجيات، وحجم التصنيع، ومرونة سلسلة التوريد. يستمر الوضع التنافسي في التطور مع تحول الكهرباء من اعتماد المرحلة المبكرة إلى تحسين التكلفة والكفاءة التشغيلية.

تواصل شركات تصنيع السيارات القائمة تسريع الاستثمار في منصات مخصصة للسيارات الكهربائية لتحسين كفاءة التصنيع وتقليل الاعتماد على محافظ الاحتراق الداخلي. تعطي الشركات الأولوية بشكل متزايد لبنيات المركبات المعيارية التي تتيح إمكانية التوسع في نماذج متعددة مع تقليل التعقيد الهندسي وتكاليف الإنتاج. وفي الوقت نفسه، يواصل العديد من الشركات المصنعة القديمة توسيع اتفاقيات مصادر البطاريات ومرافق الإنتاج الإقليمية لتعزيز رؤية المشتريات والتوافق مع متطلبات التصنيع المحلية.

يظل مصنعو البطاريات محوريين في الديناميكيات التنافسية لأن أنظمة البطاريات تمثل حصة كبيرة من تكاليف إنتاج السيارات الكهربائية. تعمل الشركات المتخصصة في تقنيات بطاريات الليثيوم أيون على تعزيز شراكات التوريد طويلة الأجل مع شركات صناعة السيارات بشكل متزايد لتحسين اليقين في الإنتاج وتأمين رؤية الطلب. تستمر مرافق إنتاج البطاريات المحلية في التوسع عبر أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ لتقليل الاعتماد على الخدمات اللوجستية ودعم متطلبات المحتوى الإقليمية.

أصبح مقدمو البنية التحتية للشحن مشاركين مهمين بشكل متزايد في صناعة السيارات الكهربائية. يواصل مشغلو شبكات الشحن العامة توسيع إمكانية التشغيل البيني وسرعة الشحن وموثوقية الشبكة حيث أصبحت تجربة الملكية مرتبطة بشكل أوثق بإمكانية الوصول إلى الشحن. تنشئ شركات صناعة السيارات بشكل متزايد شراكات مع شركات الشحن لتحسين الراحة وتقليل مخاوف المستهلكين بشأن الشحن.

لمحة عن قائمة شركات السيارات الكهربائية الرئيسية

- مجموعة بي إم دبليو (ألمانيا)

- شركة بي واي دي المحدودة(الصين)

- دايملر إيه جي (ألمانيا)

- شركة فورد للسيارات(نحن.)

- شركة جنرال موتورز (الولايات المتحدة)

- شركة نيسان موتور(اليابان)

- تسلا (الولايات المتحدة)

- شركة تويوتا موتور(اليابان)

- فولكس فاجن ايه جي(ألمانيا)

- مجموعة رينو (فرنسا)

التطورات الرئيسية في صناعة المركبات الكهربائية

- مارس 2025:تعاونت شركة صناعة السيارات اليابانية تويوتا مع شركة النفط العملاقة إدميتسو كوسان لبناء مصنع واسع النطاق لكبريتيد الليثيوم لتزويد المواد الخام لخط إنتاج بطاريات السيارات الكهربائية ذات الحالة الصلبة بالكامل من تويوتا. ستوفر هذه الشراكة إمدادات موثوقة من المواد الخام لإنشاء السيارات الكهربائية في المستقبل.

- مارس 2025:قامت مجموعة هيونداي موتور بتكليف منشأة مخصصة لتصنيع السيارات الكهربائية تدمج تجميع وحدات البطاريات، وإنتاج المنصات المرنة، وشبكات الموردين المحلية لتعزيز القدرة التنافسية من حيث التكلفة في أمريكا الشمالية.

- يونيو 2025:تقدمت شركة تويوتا موتوربطارية الحالة الصلبةيستهدف الإنتاج التجريبي كثافة طاقة أعلى وأداء شحن أسرع، مما يعزز استراتيجية الكهربة طويلة المدى بما يتجاوز المحافظ الهجينة المهيمنة.

- يناير 2024:قامت تسلا بتوسيع استراتيجية التصنيع العالمية الخاصة بها من خلال ترقية قدرات إنتاج البطاريات لدعم الجيل التالي من خلايا أيون الليثيوم، والتي تهدف إلى تقليل تكاليف الوحدة وتحسين كثافة الطاقة عبر منصات مركبات الركاب كبيرة الحجم.

- أبريل 2024:أعلنت شركة BYD عن النشر التجاري لتقنية البطاريات النصلية المتقدمة عبر نماذج تصدير إضافية، مما يعزز أداء السلامة الحرارية ويوسع نطاق القيادة لدعم التوسع في السوق الدولية.

- سبتمبر 2024:أطلقت مجموعة فولكس فاجن طرحًا موحدًا لبنية برمجيات السيارات الكهربائية، ودمج أنظمة تشغيل المركبات لتحسين إمكانية التحديث عبر الهواء، وقابلية تطوير الميزات، وتوليد الإيرادات الرقمية على المدى الطويل.

- أغسطس 2024:قدمت XPeng سيارة Mona M03، وهي عبارة عن بطارية كهربائية مدمجة (الجزء C). تمت معاينته في يونيو، وتم تقديمه رسميًا في يوليو، وبدأت عمليات تسليمه الأولى في 30 أغسطس 2024، ليصل إجمالي التسليمات إلى 30 ألف وحدة بحلول نوفمبر 2024.

- مارس 2023:وقعت موسكو عقدًا مع شركة KAMAZ لشراء 1000 حافلة كهربائية، مع خطط إضافية لشراء 200 أخرى الحافلات الكهربائيةمن مجموعة غاز. تدير موسكو حاليًا 1055 حافلة كهربائية على 79 طريقًا. وتخطط المدينة أيضًا لتركيب ما يقرب من 200 محطة شحن فائقة السرعة للحافلات الكهربائية، وفتح موقف ثانٍ للحافلات الكهربائية في منطقة ميتينو شمال غرب موسكو، وإطلاق 29 خطًا آخر للحافلات الكهربائية.

تغطية التقرير

يقدم تقرير السوق تحليلاً مفصلاً ويركز على الجوانب الرئيسية، مثل اللاعبين الرائدين في السوق، ونوع السيارة، والتطبيقات الرائدة للمنتج. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لأحدث اتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 9.97% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع السيارة

|

|

حسب نوع الدفع

|

|

|

حسب نوع محرك الأقراص

|

|

|

حسب المدى

|

|

|

حسب المكون

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغت قيمة حجم السوق 1023.81 مليار دولار أمريكي في عام 2026.

من المرجح أن يسجل السوق معدل نمو سنوي مركب قدره 9.97٪ خلال الفترة المتوقعة (2026-2034).

من المتوقع أن يتصدر قطاع المركبات الكهربائية التي تعمل بالبطارية (BEV) السوق بسبب اعتماد المركبات الكهربائية النقية في جميع أنحاء العالم.

بلغ حجم السوق في منطقة آسيا والمحيط الهادئ 480.38 مليار دولار أمريكي في عام 2025.

تعد BYD وTesla وVolkswagen Group من أفضل اللاعبين في السوق.

وسيطرت الصين على السوق من حيث حجم المبيعات في عام 2025.

سيطرت منطقة آسيا والمحيط الهادئ على سوق السيارات الكهربائية بحصة سوقية بلغت 51.78٪ في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 150

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة