حجم سوق السيريوم، والمشاركة وتحليل الصناعة، حسب النوع (أكسيد السيريوم، ومعدن السيريوم، وفلوريد السيريوم، ونترات السيريوم، وهيدرات السيريوم، وغيرها)، حسب التطبيق (الزجاج، والمحفزات، والسبائك، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

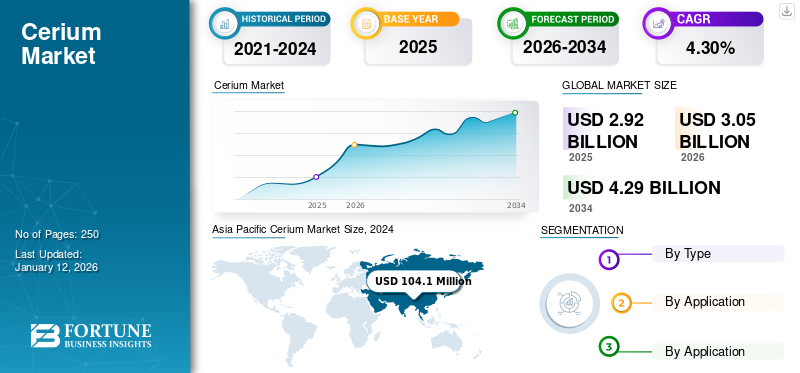

قُدر حجم سوق السيريوم العالمي بـ 153.8 مليون دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 164.4 مليون دولار أمريكي في عام 2026 إلى 276.0 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 6.6٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق السيريوم بحصة سوقية بلغت 72.34٪ في عام 2024.

السيريوم (Ce) هو معدن أرضي نادر ناعم ولونه أبيض فضي، وهو الأكثر وفرة بين اللانثانيدات، ويستخدم على نطاق واسع في المحفزات، وتلميع الزجاج، والمعادن، والسبائك، مما يؤكد أهميته في السوق العالمية. ويرجع هذا النمو إلى زيادة الطلب على المنتجات فيالمحولات الحفازة للسياراتوالالكترونيات الاستهلاكية وتطبيقات الطاقة المتجددة. إن التوسع في سوق السيارات الكهربائية، وزيادة اعتماد مساحيق التلميع المعتمدة على السيريوم في صناعة الزجاج، والتقدم في جزيئات أكسيد السيريوم النانوية للتطبيقات الطبية الحيوية والصناعية، كلها عوامل تزيد من الطلب. بالإضافة إلى ذلك، فإن التحول نحو حلول الطاقة النظيفة واللوائح البيئية الصارمة التي تشجع استخدام المحفزات الأرضية النادرة يخلق فرصًا كبيرة لنمو السوق.

ومن بين اللاعبين الرئيسيين في السوق شركة Shepherd Chemical Company، وAvalon Advanced Materials، وIREL، وشركة Canada Rare Earth Corporation، وشركة Lynas.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق السيريوم العالمي

حجم السوق والتوقعات:

- حجم السوق عام 2025: 153.8 مليون دولار أمريكي

- حجم السوق عام 2026: 164.4 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 276.0 مليون دولار أمريكي

- معدل النمو السنوي المركب: 6.6% من 2026 إلى 2034

الحصة السوقية:

- وسيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025 بحصة بلغت 72.34%، حيث ارتفعت من 97.1 مليون دولار أمريكي في عام 2023 إلى 104.1 مليون دولار أمريكي في عام 2024.

- حسب النوع، قاد أكسيد السيريوم السوق بسبب الاستخدام العالي في المواد الحفازة، والتلميع، وتطبيقات الطاقة المتجددة.

- من حيث التطبيق، استحوذ الزجاج على الحصة الأكبر في عام 2024 بسبب الطلب على التلميع وإزالة اللون والزجاج المقاوم للأشعة فوق البنفسجية.

- ينمو قطاع المحفزات مع زيادة الاعتماد على المحولات المستندة إلى Ce للتحكم في انبعاثات المركبات.

أبرز المعالم القطرية:

- الصين: أكبر منتج، مدفوعًا بالاستهلاك المرتفع في الإلكترونيات، والمواد الحفازة، والمعادن؛ استحوذت على ما يقرب من نصف سوق آسيا والمحيط الهادئ في عام 2024.

- الولايات المتحدة: الاستثمار في استخراج المعادن النادرة محلياً لتقليل الاعتماد على الصين؛ ارتفاع الطلب من المركبات الكهربائية ولوائح الانبعاثات.

- اليابان وكوريا الجنوبية: قطاعا الإلكترونيات والطاقة المتجددة القويان يدعمان الطلب المطرد على السيريوم.

- أوروبا: قوانين الانبعاثات الصارمة وتزايد إنتاج السيارات الكهربائية يغذي الطلب على المحفزات المعتمدة على Ce.

- الشرق الأوسط وأفريقيا: نمو معتدل مدعوم باعتماد الطاقة النظيفة والتوسع الصناعي.

ديناميكيات السوق

اتجاهات سوق السيريوم

تزايد اعتماد المنتجات في صناعة الإلكترونيات لدفع نمو السوق

يتزايد استخدام المنتج مع ارتفاع الطلب على المنتجات الذكيةالالكترونيات الاستهلاكية. تلعب الخصائص الفسفورية للسيريوم دورًا حيويًا في تصنيع الفوسفورات المستخدمة في شاشات العرض الإلكترونية. يتم استخدامه على نطاق واسع لتلميع الأسطح مثل شاشات الكريستال السائل، ولوحات العرض، ولوحات العرض الزجاجية. بالإضافة إلى ذلك، من المتوقع أن يؤدي الاستخدام المتزايد للمنتج في إضاءة القوس الكربوني المستخدمة في صناعة الأفلام السينمائية إلى زيادة الطلب. علاوة على ذلك، فإن ارتفاع الطلب على المنتجات كمغناطيس دائم في تطبيقات مثل البطاريات والإلكترونيات الضوئية، سيعزز نمو السوق. شهدت منطقة آسيا والمحيط الهادئ نموًا في سوق السيريوم من 97.1 مليار دولار أمريكي في عام 2023 إلى 104.1 مليار دولار أمريكي في عام 2024.

[بوفسجوكنيز]

محركات السوق

التطورات في المحفزات النانوية القائمة على السيريوم لحلول الطاقة المستدامة لتعزيز نمو السوق

ويعود نمو المنتجات في المحفزات إلى زيادة اللوائح البيئية التي تفرض خفض انبعاثات المركبات، مما يعزز الطلب على المحولات الحفازة القائمة على السيريوم في صناعة السيارات. يستخدم أكسيد السيريوم على نطاق واسع في المحفزات ثلاثية الاتجاه (TWCs) لتعزيز كفاءة احتراق الوقود وتقليل الانبعاثات الضارة مثل ثاني أكسيد الكربون وأكاسيد النيتروجين والهيدروكربونات. الاعتماد المتزايد على الكهرباء والمركبات الهجينة، والتي لا تزال تتطلب المحولات الحفازة لأنواع معينة من المحركات، تواصل دعم الطلب. بالإضافة إلى ذلك، يلعب المنتج دورًا حاسمًا في المحفزات الصناعية، مثل تكرير البترول وإنتاج الهيدروجين. كما تساهم التطورات في المحفزات النانوية المعتمدة على Ce لحلول الطاقة المستدامة في توسيع السوق. علاوة على ذلك، فإن زيادة الطلب على المنتجات في تصنيع الفوسفورات لشاشات العرض الإلكترونية بسبب تزايد صناعة الإلكترونيات الاستهلاكية سيدفع نمو سوق السيريوم.

قيود السوق

محدودية توافر المنتجات بسبب الاعتماد الكبير على الصين للحد من توسع السوق

ينبع التوفر المحدود للمنتج من تصنيفه على أنه أعنصر ارضي نادر. وعلى الرغم من توافره نسبياً في القشرة الأرضية، إلا أنه نادراً ما يوجد بتركيزات عالية ويصعب استخراجه اقتصادياً. مصادر المنتج الرئيسية هي المعادن الأرضية النادرة مثل المونازيت والباستناسيت، والتي تتطلب عمليات استخلاص وتكرير معقدة تتضمن استهلاكًا كبيرًا للطاقة وتقنيات فصل كثيفة المواد الكيميائية. علاوة على ذلك، فإن التقلبات في عرض المنتجات، مدفوعة بالعوامل الجيوسياسية وأنظمة التعدين، تشكل تحديات أمام التوافر المستمر.

- ويتمثل أحد أكبر القيود في التركيز الجغرافي لإنتاج السيريوم، حيث تمثل الصين أكثر من 60% إلى 70% من المعروض العالمي من الأتربة النادرة. وهذا يخلق نقاط ضعف في سلسلة التوريد، حيث يمكن أن تؤدي قيود التصدير أو التوترات الجيوسياسية أو التغييرات في سياسات التعدين في الصين إلى تعطيل التوافر العالمي بشكل كبير. وتمتلك دول أخرى، بما في ذلك الولايات المتحدة وأستراليا وكندا، احتياطيات من الأتربة النادرة والتي غالباً ما تفتقر إلى البنية التحتية أو قدرات التكرير الفعالة من حيث التكلفة اللازمة للتنافس مع مكانة الصين المهيمنة في السوق.

فرص السوق

المبادرات المتنامية بشأن الطاقة المتجددة تؤثر بشكل إيجابي على نمو السوق

يلعب السيريوم دورًا متزايد الأهمية في تقنيات الطاقة المتجددة، خاصة في الخلايا الشمسية وخلايا الوقود وأنظمة تخزين الطاقة. ويستخدم أكسيده في خلايا وقود الأكسيد الصلب (SOFCs)، حيث يعزز الموصلية الأيونية ويحسن كفاءة استهلاك الوقود، مما يجعله مادة قيمة لإنتاج الطاقة النظيفة. بالإضافة إلى ذلك، يتم استكشاف المنتج للجيل القادم من أيونات الليثيوم وبطاريات الليثيوم والكبريتحيث يساهم في تحسين عمر البطارية والاستقرار الحراري. في تطبيقات الطاقة الشمسية، يتم استخدام الزجاج المغطى بالسيريوم لتصفية الأشعة فوق البنفسجية الضارة، وبالتالي زيادة متانة وكفاءة الألواح الضوئية.

علاوة على ذلك، فإن الأبحاث الجارية في المحفزات القائمة على الأكسيد لتقسيم الماء وإنتاج الهيدروجين تحمل إمكانات كبيرة لتعزيز التحول إلى الهيدروجين الأخضر كمصدر مستدام للوقود. ونظرًا لوجود تحول عالمي نحو حلول الطاقة المستدامة، فإن الخصائص الكيميائية الفريدة للمنتج وتعدد استخداماته في تطبيقات الطاقة تجعله مادة رئيسية في تطوير تقنيات الطاقة المتجددة. وقد أدى هذا أيضًا إلى زيادة الطلب على المحفزات المعتمدة على Ce، خاصة فيأنظمة عادم السيارات، للحد من الانبعاثات الضارة.

تحديات السوق

تزايد المخاوف البيئية لتحدي توسع السوق

يشكل التأثير البيئي لاستخراج المنتجات ومعالجتها تهديدًا للسوق. يمكن أن يؤدي تعدين المنتجات ومعالجتها إلى تأثيرات بيئية كبيرة، بما في ذلك تدمير الموائل، وتلوث المياه، وتلوث التربة، وإطلاق الملوثات الخطرة والمشعة. وتؤدي مثل هذه العوامل إلى زيادة كبيرة في تبني الممارسات المستدامة للتخفيف من الأضرار البيئية وتقليل الاعتماد على تصنيع المنتجات.

الحماية التجارية

وتعمل الولايات المتحدة وأوروبا على تقليل الاعتماد على الصين للحصول على المعادن المهمة مثل السيريوم، مع التركيز على تأمين سلاسل التوريد للطاقة النظيفة وتقنيات الدفاع من خلال تنويع المصادر وتشجيع الإنتاج المحلي وإعادة التدوير.

- أطلقت الولايات المتحدة شراكة أمن المعادن مع 13 دولة أخرى والاتحاد الأوروبي لتعزيز التعاون في مجال المعادن الحيوية.

- وقد دعت مجموعة أدوات الاتحاد الأوروبي إلى زيادة إنتاج وإعادة تدوير المعادن الحيوية وبناء الشراكات لتسهيل التجارة والاستثمار.

تحليل التجزئة

حسب النوع

سيطر أكسيد السيريوم على السوق بسبب استخدامه المتزايد في الصناعات المختلفة

بناءً على النوع، يتم تقسيم السوق إلى أكسيد السيريوم ومعدن السيريوم وفلوريد السيريوم ونترات السيريوم وهيدرات السيريوم وغيرها.

استحوذ أكسيد السيريوم على أعلى حصة سوقية للسيريوم في عام 2024 بسبب استخدامه على نطاق واسع في المحفزات ومساحيق التلميع وتطبيقات تكنولوجيا النانو الناشئة. الدافع الرئيسي هو الطلب المتزايد على المحولات الحفازة للسيارات، حيث يعزز CeO₂ احتراق الوقود ويقلل الانبعاثات. بالإضافة إلى ذلك، يستخدم أكسيد السيريوم على نطاق واسع في تلميع الزجاج الدقيق لصناعات مثل الإلكترونيات،أشباه الموصلاتوالبصريات، يغذيها الطلب المتزايد على شاشات العرض عالية الجودة والمكونات البصرية المتقدمة. ويتوسع دورها في مجال الطاقة المتجددة، لا سيما في خلايا وقود الأكسيد الصلب (SOFCs) والألواح الشمسية، مع اكتساب مبادرات الطاقة النظيفة زخماً.

يرجع نمو معدن السيريوم في المقام الأول إلى تطبيقاته في علم المعادن والإلكترونيات والسبائك المتخصصة. هذا المعدن هو عنصر رئيسي في الميشميتال، وهي سبيكة تستخدم في الصوان الأخف، وصناعة الصلب، وسبائك الألومنيوم والمغنيسيوم لتحسين القوة ومقاومة الأكسدة. يؤدي الاعتماد المتزايد للمركبات المعدنية القائمة على Ce في صناعات السيارات والفضاء إلى زيادة الطلب. بالإضافة إلى ذلك، استخدام المنتج في البطاريات القابلة لإعادة الشحن والمكونات الإلكترونية، وخاصة في الفوسفورإضاءة LEDويعرض ويدعم التوسع في السوق. ومع سعي الصناعات إلى الحصول على مواد خفيفة الوزن وعالية الأداء، من المتوقع أن ينمو دور معدن السيريوم في تطوير السبائك والتطبيقات الإلكترونية بشكل مطرد.

عن طريق التطبيق

قطاع الزجاج يسيطر على الطلب على المنتج في التلميع وإزالة اللون

بناءً على التطبيق، يتم تقسيم السوق إلى الزجاج والمحفزات والسبائك وغيرها.

ومن المتوقع أن يظل قطاع الزجاج مهيمناً خلال فترة التوقعات، مدفوعاً بدوره الأساسي في تلميع الزجاج وإزالة اللون والحماية من الأشعة فوق البنفسجية. يستخدم أكسيد السيريوم على نطاق واسع كعامل تلميع لتطبيقات الزجاج الدقيقة في صناعات مثل الإلكترونيات وأشباه الموصلات والعدسات البصرية وزجاج السيارات والزجاج المعماري المتطور. الطلب المتزايد علىالهواتف الذكيةعززت الأجهزة اللوحية وشاشات العرض عالية الدقة بشكل كبير استخدام مساحيق التلميع المعتمدة على Ce. بالإضافة إلى ذلك، تُستخدم مركبات Ce في صناعة الزجاج لإزالة الشوائب وتعزيز الوضوح، خاصة في الزجاج البصري والعلمي المتخصص. علاوة على ذلك، فإن الاستخدام المتزايد للزجاج المخدر في تطبيقات حجب الأشعة فوق البنفسجية للنظارات والنوافذ والألواح الشمسية يدعم توسع السوق.

ينمو قطاع المحفزات نظرًا لدوره الحاسم في تقنيات التحكم في الانبعاثات. يعد أكسيد السيريوم مكونًا أساسيًا في المحولات الحفازة للسيارات، حيث يعزز الأكسدة ويقلل الانبعاثات الضارة مثلأول أكسيد الكربونوأكاسيد النيتروجين والهيدروكربونات. أدت اللوائح البيئية العالمية الأكثر صرامة التي تهدف إلى خفض انبعاثات المركبات إلى زيادة كبيرة في الطلب على المنتجات في المواد الحفازة.

التوقعات الإقليمية لسوق السيريوم

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America Cerium Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

ساهمت أمريكا الشمالية بحوالي 0.82 مليار دولار أمريكي في السوق العالمية في عام 2025 ومن المتوقع أن تصل إلى 0.86 مليار دولار أمريكي في عام 2026. وينمو السوق في أمريكا الشمالية بسبب الطلب المتزايد على العناصر الأرضية النادرة في قطاعات السيارات والإلكترونيات والطاقة المتجددة. تستثمر الولايات المتحدة في تعدين ومعالجة المعادن النادرة محليًا لتقليل الاعتماد على سلاسل التوريد الصينية، مما يعزز نمو السوق الإقليمية. الاعتماد المتزايد علىالمركبات الكهربائية (EV)واللوائح البيئية الصارمة بشأن الانبعاثات تزيد من الطلب على المحفزات المعتمدة على Ce.

آسيا والمحيط الهادئ

سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية، حيث كانت الصين أكبر منتج بسبب استخدامها المكثف في إنتاج الإلكترونيات والسيارات والمحفزات. ويعد التصنيع السريع في المنطقة، وتوسيع قطاع السيارات، وزيادة إنتاج الإلكترونيات من العوامل الرئيسية الدافعة للنمو. وتضمن هيمنة الصين في مجال تعدين وتكرير الأتربة النادرة إمدادًا ثابتًا لمختلف التطبيقات، بما في ذلك المواد الحفازة، وتلميع الزجاج، وعلم المعادن. وتعمل دول مثل اليابان وكوريا الجنوبية والهند أيضًا على توسيع استخدام منتجاتها في السيارات الكهربائية، وتقنيات الطاقة المتجددة، والتصنيع المتطور.

أوروبا

إن السوق الأوروبية مدفوعة بالأنظمة البيئية القوية والدفع نحو التقنيات المستدامة. أدت سياسات التحكم الصارمة في الانبعاثات في المنطقة إلى زيادة الطلب على المحولات الحفازة القائمة على Ce في صناعة السيارات. كما يؤدي ارتفاع إنتاج السيارات الكهربائية وخلايا الوقود الهيدروجيني إلى زيادة استهلاك المنتج في تطبيقات البطاريات والطاقة.

بقية العالم

وينمو السوق في بقية أنحاء العالم، بما في ذلك أمريكا اللاتينية والشرق الأوسط وأفريقيا، بوتيرة معتدلة. تعد زيادة التصنيع وتطوير البنية التحتية واعتماد تقنيات الطاقة النظيفة من العوامل الرئيسية التي تعزز الطلب على المنتجات.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تركيز الشركات الرئيسية على توسيع عملياتها لتقليل الاعتماد على المعادن الأرضية في الصين

يتميز السوق بقدرة تنافسية عالية وتهيمن عليه الصين إلى حد كبير، حيث تسيطر على معظم المعروض العالمي من الأتربة النادرة من خلال لاعبين رئيسيين مثل China Northern Rare Earth Group وShenghe Resources. ومع ذلك، فإن الشركات غير الصينية مثل شركة شيبرد كيميكال، وأفالون للمواد المتقدمة، وآيرل، وشركة كندا رير إيرث، وشركة ليناس، تعمل على توسيع عملياتها لتقليل الاعتماد على الصين. تعمل السياسات الحكومية، وخاصة في الولايات المتحدة وأوروبا، على دفع الاستثمارات في مبادرات التعدين وإعادة التدوير المحلية التي تهدف إلى تأمين سلاسل التوريد البديلة. التقدم التكنولوجي في المحفزات والبطاريات، وتكنولوجيا النانوتغذي المنافسة، مع تركيز الشركات بشكل متزايد على الابتكار والمصادر المستدامة. علاوة على ذلك، فإن عمليات الاندماج والاستحواذ والشراكات الاستراتيجية بين شركات التعدين ومصافي التكرير تشكل مشهد الصناعة. تبرز إعادة تدوير الأتربة النادرة كعامل تنافسي رئيسي، مما يوفر حلاً صديقًا للبيئة للتغلب على قيود العرض وتحديات الاستدامة.

لمحة عن قائمة شركات السيريوم الرئيسية

- شركة الراعي للكيماويات(نحن.)

- مواد أفالون المتقدمة (كندا)

- إيرل (الهند)

- شركة كندا للأرض النادرة (كندا)

- شركة ليناس(أستراليا)

- شركة ميتسوي للتعدين والصهر المحدودة.(اليابان)

- فيزاج كيميكال(الهند)

- معادن ستار إيرث (الهند)

- لوباكيمي (الهند)

- شركة غوجارات لتطوير المعادن المحدودة (الهند)

تغطية التقرير

يوفر تحليل السوق العالمية حجم السوق وتوقعاته من قبل جميع القطاعات المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. وهو يقدم معلومات عن المعادن في المناطق/البلدان الرئيسية، والتطورات الصناعية الرئيسية، وإطلاق المنتجات الجديدة، وتفاصيل عن الشراكات، وعمليات الدمج والاستحواذ في البلدان الرئيسية. يغطي التقرير مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.6% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليون دولار أمريكي) والحجم (كيلو طن) |

|

التقسيم |

حسب النوع

|

|

عن طريق التطبيق

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 153.8 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 276.0 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2024، بلغت القيمة السوقية 104.1 مليون دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 6.6٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع أكسيد السيريوم السوق حسب النوع.

يعد التقدم في المحفزات النانوية القائمة على السيريوم لحلول الطاقة المستدامة هو العامل الدافع الرئيسي لنمو السوق.

تعد شركة Shepherd Chemical Company وAvalon Advanced Materials وIREL وCanada Rare Earth Corporation وLynas Corporation من أفضل اللاعبين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

تزايد تفضيل الطاقة المتجددة لصالح اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.