حجم سوق أدوية الألم المزمن، والمشاركة وتحليل الصناعة، حسب فئة الأدوية (مضادات الالتهاب غير الستيروئيدية، المواد الأفيونية، مضادات الاكتئاب، مضادات الاختلاج / الجابابنتينويدات، المسكنات الموضعية، التخدير الموضعي، وغيرها)، حسب مؤشر المرض (آلام العضلات والعظام، آلام الأعصاب، الألم المرتبط بالسرطان، آلام ما بعد الجراحة / ما بعد الصدمة، الألم الحشوي، وغيرها)، حسب الفئة العمرية (الأطفال والكبار)، حسب النوع (العلامة التجارية والعامة)، حسب طريق الإدارة (عن طريق الفم والحقن)، حسب قناة التوزيع (صيدليات المستشفيات، الصيدليات المتخصصة، مخازن الأدوية وصيدليات البيع بالتجزئة، وغيرها)، والتوقعات الإقليمية، 2

حجم سوق أدوية الألم المزمن والتوقعات المستقبلية

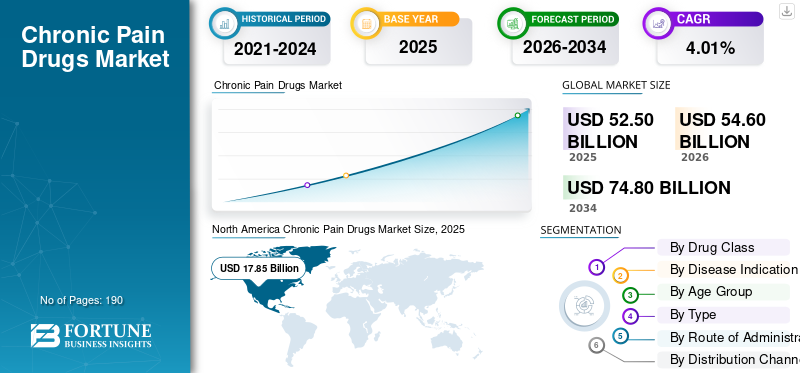

بلغت قيمة سوق أدوية الألم المزمن 52.50 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 54.60 مليار دولار أمريكي في عام 2026 إلى 74.80 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.01٪ خلال الفترة المتوقعة.سيطرت أمريكا الشمالية على سوق أدوية الألم المزمن بحصة سوقية بلغت 34% في عام 2025.

يستعد السوق للنمو بشكل مطرد خلال الفترة المتوقعة، مدفوعًا بالانتشار الواسع للألم المزمن والطلب المستمر على العلاج الدوائي لآلام الأعصاب وآلام العضلات والعظام والصداع النصفي والألم المرتبط بالسرطان وغيرها من حالات الألم المستمرة. يتم طمأنة نمو السوق أيضًا من خلال الحاجة المتزايدة إلى علاجات أكثر أمانًا واستهدافًا لتقليل الاعتماد على أساليب العلاج التقليدية القائمة على المواد الأفيونية. علاوة على ذلك، فإن العبء المتزايد للألم المزمن لدى كبار السن والتركيز المتزايد على تحسين نوعية الحياة يدعمان التطوير المستمر للمنتجات، وتوسيع دورة الحياة، والاستثمار في خطوط الأنابيب في هذا السوق.

تركز الشركات الرئيسية العاملة في السوق بشكل متزايد على توسيع عروض منتجاتها وتسويقها.

- على سبيل المثال، في مايو 2025، استحوذت شركة Eli Lilly and Company على شركة SiteOne Therapeutics لتوسيع خط معالجة الألم الخاص بها. وقد عزز هذا التطوير جهود الشركة لتطوير علاجات جديدة غير أفيونية، بما في ذلك STC-004، وهو مثبط قناة الصوديوم في المرحلة الثانية الذي يتم تطويره لعلاج الألم. تُظهر عمليات الاستحواذ التي تركز على خطوط الأنابيب أن الشركات تعمل على زيادة الاستثمار في علاجات الجيل التالي، والتي من المتوقع أن تدعم النمو المستقبلي للسوق.

علاوة على ذلك، فإن اللاعبين الرائدين في صناعة أدوية الألم المزمن، مثل شركة Viatris Inc.، وEli Lilly and Company، وAbbVie Inc.، وTevaالصيدلانيةتركز شركة Industries Ltd على البحث والتطوير والشراكات الإستراتيجية، وتوسيع عروضها لتعزيز مكانتها في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق أدوية الألم المزمن

التحول نحو إدارة الألم غير الأفيوني هو اتجاه السوق الناشئة

أحد اتجاهات السوق الرئيسية الناشئة هو التحول نحو ممارسات إدارة الألم غير الأفيونية. ونظرًا لأن أنظمة الرعاية الصحية والأطباء ومطوري الأدوية يركزون على أساليب علاجية أكثر أمانًا على المدى الطويل، فإن اعتماد علاجات غير أفيونية وخالية من الإدمان يعد أمرًا بالغ الأهمية. أدت المخاوف المتعلقة بالاعتماد على المواد الأفيونية، ومخاطر سوء الاستخدام، والسلامة على المدى الطويل إلى زيادة الطلب على البدائل التي يمكن أن توفر تخفيف الألم مع انخفاض احتمال الإدمان. ونتيجة لذلك، تستثمر الشركات بشكل أكبر في آليات جديدة مثل مثبطات قنوات الصوديوم وغيرها من العلاجات غير الأفيونية المستهدفة. ومن المتوقع أن يؤدي هذا التحول إلى تحويل السوق من خلال تشجيع الابتكار وتوسيع خيارات العلاج ودعم النمو التجاري لأدوية الألم الأكثر أمانًا عبر مسارات إدارة الألم المزمن.

- على سبيل المثال، في يناير 2025، حصلت شركة Vertex Pharmaceuticals على موافقة إدارة الغذاء والدواء الأمريكية على JOURNAVX (suzetrigine)، وهو علاج غير أفيوني للبالغين الذين يعانون من آلام حادة متوسطة إلى شديدة. تعزز مثل هذه التطورات الثقة في أن مشهد علاج الألم في المستقبل سوف يتجاوز بشكل متزايد العلاجات التقليدية القائمة على المواد الأفيونية.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تزايد شيخوخة السكان وارتفاع عبء الألم يدعم توسع السوق

العامل الحاسم الذي يدفع نمو سوق أدوية الألم المزمن هو ارتفاع عدد كبار السن. نظرًا لأن كبار السن أكثر عرضة للإصابة بحالات الألم على المدى الطويل مثل هشاشة العظام وآلام الأعصاب وآلام أسفل الظهر وغيرها من الاضطرابات التنكسية، فمن المتوقع أن يزيدوا الطلب على المنتجات. مع تزايد عدد كبار السن، تتوسع أيضًا مجموعة المرضى الذين يحتاجون إلى تخفيف مستمر للألم وإدارة طويلة الأمد للأعراض. وهذا يخلق طلبًا متزايدًا على كل من أدوية الألم المعروفة والعلاجات الأحدث التي يمكن أن توفر سلامة أفضل وتخفيفًا مستدامًا. بالإضافة إلى ذلك، غالبًا ما يعاني المرضى الأكبر سنًا من حالات مزمنة متعددة، مما يزيد من الحاجة إلى إدارة دوائية أكثر اتساقًا للألم ويدعم النمو طويل المدى لهذا السوق.

- على سبيل المثال، في فبراير 2025، أفادت منظمة الصحة العالمية أنه من المتوقع أن يرتفع عدد الأشخاص الذين تبلغ أعمارهم 60 عامًا فما فوق على مستوى العالم من 1.1 مليار في عام 2023 إلى 1.4 مليار بحلول عام 2030، كما يرتفع معدل انتشار الألم المزمن مع تقدم العمر. في الولايات المتحدة، كان 36.0% من البالغين الذين تبلغ أعمارهم 65 عامًا أو أكثر يعانون من آلام مزمنة في عام 2023.

قيود السوق

مخاطر السلامة والحذر التنظيمي حول استخدام المواد الأفيونية على المدى الطويل يقيد نمو السوق

أحد العوامل المهمة التي تقيد نمو السوق هو المخاوف المتعلقة بالسلامة التي تدور حول استخدام المواد الأفيونية على المدى الطويل لإدارة الألم. لا تزال هذه العلاجات مرتبطة بسوء الاستخدام والإدمان والجرعة الزائدة وغيرها من النتائج السلبية الخطيرة. وبما أن هذه المخاطر أصبحت أكثر وضوحا، فقد اعتمد المنظمون ومقدمو الرعاية الصحية نهجا أكثر حذرا تجاهها لفترات طويلةالمواد الأفيونيةوصف في إدارة الألم المزمن. وهذا يقلل من الثقة في الوصفات الطبية، ويحد من مدة العلاج، ويدفع كلاً من الأطباء والدافعين إلى تفضيل استراتيجيات علاج الألم التي تتم مراقبتها عن كثب أو البديلة.

- على سبيل المثال، في يوليو 2025، أعلنت إدارة الغذاء والدواء الأمريكية عن تحديثات رئيسية لمعلومات الوصفات الطبية على مستوى الفصل لأدوية الألم الأفيونية للتأكيد بشكل أكبر على المخاطر المرتبطة بالاستخدام طويل الأمد وتوصيفها. وجاءت التحديثات بعد مراجعة البيانات التي تظهر مخاطر خطيرة على السلامة على المدى الطويل، بما في ذلك سوء الاستخدام والإدمان واضطراب استخدام المواد الأفيونية والجرعة الزائدة. مثل هذا الإشراف على علاج الألم المعتمد على المواد الأفيونية يمكن أن يحد من نمو الوصفات الطبية في السوق.

فرص السوق

توسيع التركيز على إدارة الألم الشخصية والمحددة بالمؤشرات يوفر طرقًا جديدة لنمو السوق

يستعد السوق للاستفادة من التحول الأوسع نحو إدارة الألم المتعددة الوسائط والشخصية. الألم المزمن ليس مرضًا منفردًا، وغالبًا ما يستجيب المرضى بشكل مختلف اعتمادًا على السبب الكامن وراء الألم. يبتعد الأطباء عن العلاج الموحد الذي يناسب الجميع ويفضلون بشكل متزايد العلاجات المتوافقة مع آليات الألم المحددة. تخلق هذه العوامل مجالًا لعلاجات أحدث يمكن وضعها لمجموعات محددة بوضوح من المرضى بدلاً من استخدام الألم على نطاق واسع وغير متمايز. وعلى نحو مماثل، تعمل نماذج الرعاية المتعددة الوسائط على تشجيع استخدام أدوية أكثر أمانا تعتمد على الآليات إلى جانب أساليب العلاج الأخرى، وهو ما يعمل على تحسين الإمكانات التجارية لأدوية الألم المتمايزة.

- على سبيل المثال، في مايو 2025، قامت TRemedical بإعطاء جرعات للمريض الأول في تجربة المرحلة الثانية لـ TRD205 لعلاج آلام الأعصاب المزمنة بعد الجراحة. TRD205 هو مضاد AT2R الأول من نوعه والذي تم تطويره خصيصًا لهذا النوع الفرعي من الألم المزمن، مما يسلط الضوء على التحرك نحو علاج أكثر استهدافًا وتركيزًا على الألم.

تحديات السوق

تشكل مشكلات التحمل طويلة المدى مع مضادات الالتهاب غير الستيروئيدية تحديًا كبيرًا لنمو السوق

يتمثل التحدي الكبير الذي يواجهه السوق في المخاطر المرتبطة بالآثار الضارة المرتبطة بالعقاقير غير الأفيونية المستخدمة على نطاق واسع مثل مضادات الالتهاب غير الستيروئيدية. تُستخدم هذه الأدوية بشكل شائع لتخفيف الألم على المدى الطويل ولكنها ليست خالية من مخاطر السلامة الكبيرة سريريًا. ومع الاستخدام المطول أو المتكرر، ارتبطت مضادات الالتهاب غير الستيروئيدية بأحداث القلب والأوعية الدموية مثل النوبة القلبية والسكتة الدماغية، وقد سلط المنظمون الضوء أيضًا على الحاجة إلى الحذر بناءً على الجرعة ومدة العلاج. ونتيجة لذلك، على الرغم من أن مضادات الالتهاب غير الستيروئيدية تظل مهمة في إدارة الألم المزمن، إلا أن مخاطرها طويلة المدى تخلق تحديًا علاجيًا. إنه يدفع السوق نحو بدائل أكثر أمانًا ووصفات أكثر انتقائية.

- على سبيل المثال، ذكرت إدارة الغذاء والدواء الأمريكية أن خطر الإصابة بنوبة قلبية أو سكتة دماغية يمكن أن يحدث في الأسابيع الأولى من استخدام مضادات الالتهاب غير الستيروئيدية وقد يزيد مع الاستخدام لفترة أطول أو بجرعات أعلى.

تحليل التجزئة

حسب فئة المخدرات

يؤدي الاعتماد الواسع النطاق لمضادات الالتهاب غير الستيروئيدية لتخفيف الآلام على المدى الطويل إلى نمو قطاعي

استنادا إلى فئة المخدرات، يتم تصنيف السوق إلى مضادات الالتهاب غير الستيروئيدية، والمواد الأفيونية،مضادات الاكتئابومضادات الاختلاج/الجابابنتينويدات والمسكنات الموضعية والمخدرات الموضعية والأدوية التي تحتوي على القنب وغيرها.

ومن بين هذه الأدوية، سيطر قطاع مضادات الالتهاب غير الستيروئيدية على السوق. تُستخدم مضادات الالتهاب غير الستيروئيدية على نطاق واسع كأدوية الخط الأول لتخفيف الآلام على المدى الطويل في حالات مثل هشاشة العظام وآلام أسفل الظهر وآلام المفاصل وغيرها من الاضطرابات العضلية الهيكلية الالتهابية. يتم دعم هيمنة هذا القطاع من خلال معرفة الطبيب الواسعة، وتكاليف العلاج المنخفضة نسبيًا مقارنة بالبدائل ذات العلامات التجارية، والقدرة على معالجة كل من الألم والالتهابات في وقت واحد، مما يؤدي إلى ارتفاع حجم الوصفات الطبية والاستهلاك. نظرًا لهذه الفائدة السريرية الواسعة وإمكانية الوصول إليها، تستمر مضادات الالتهاب غير الستيروئيدية في الاحتفاظ بمكانة قوية في السوق. بالإضافة إلى ذلك، ونظرًا للأهمية التجارية العالية، تستثمر الشركات الرئيسية بشكل متزايد في إطلاق المنتجات الجديدة والموافقات اللاحقة عليها.

- على سبيل المثال، في يونيو 2025، حصلت شركة Azurity Pharmaceuticals على موافقة إدارة الغذاء والدواء الأمريكية على XIFYRM (حقن الميلوكسيكام) لإدارة الألم المتوسط إلى الشديد لدى البالغين. تظهر مثل هذه التطورات أن علاجات الألم القائمة على مضادات الالتهاب غير الستيروئيدية لا تزال تتلقى الدعم التنظيمي والتجاري، مما يعزز هيمنة هذا القطاع في السوق.

من المتوقع أن ينمو قطاع الأدوية التي تعتمد على القنب بمعدل نمو سنوي مركب قدره 6.14٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة إشارة المرض

زيادة انتشار آلام العضلات والعظام لتعزيز النمو القطاعي

استنادا إلى مؤشر المرض، يتم تقسيم السوق إلى آلام العضلات والعظام، وآلام الأعصاب، والألم المرتبط بالسرطان، وآلام ما بعد الجراحة / ما بعد الصدمة، والألم الحشوي، والصداع / آلام الفم والوجه، ومتلازمات الألم الأولية، وغيرها.

في عام 2025، استحوذ قطاع آلام العضلات والعظام على الحصة الأكبر من السوق من حيث مؤشر المرض. يمثل هذا المرض إحدى فئات الألم المزمن الأكثر شيوعًا في جميع أنحاء العالم. تؤثر حالات مثل هشاشة العظام وآلام الظهر المزمنة وآلام الرقبة وآلام المفاصل وغيرها من الاضطرابات المرتبطة بالتنقل على عدد كبير من البالغين وكبار السن، مما يخلق طلبًا مستمرًا على أدوية إدارة الألم. تتطلب هذه الحالات غالبًا علاجًا متكررًا أو مستمرًا للألم، مما يزيد من استهلاك الدواء بشكل عام. مع استمرار ارتفاع عبء الاضطرابات التنكسية والمرتبطة بالحركة، تظل آلام العضلات والعظام مساهمًا رئيسيًا في الطلب على المنتجات وتدعم الحصة الرائدة في هذا القطاع. ويؤكد نشاط خط الأنابيب الأخير في آلام التهاب المفاصل العظمي أن الشركات ترى هذا المؤشر بمثابة فرصة تجارية كبيرة.

- على سبيل المثال، في أبريل 2025، أعلنت شركة Sun Pharma وMoebius Medical عن منشورات وعروض بيانات جديدة لـ MM-II في التهاب المفاصل العظمي، مما يسلط الضوء على تخفيف الألم الدائم من حقنة واحدة ويشير إلى أن MM-II قد حصل مؤخرًا على تصنيف المسار السريع من إدارة الغذاء والدواء. مثل هذه التطورات مهمة لأن هشاشة العظام هي واحدة من أكبر حالات الألم العضلي الهيكلي المزمن، والابتكار المستمر في هذا المجال يدعم هيمنة قطاع الألم العضلي الهيكلي.

من المتوقع أن ينمو قطاع آلام الأعصاب بمعدل نمو سنوي مركب قدره 4.58٪ خلال الفترة المتوقعة.

حسب الفئة العمرية

نسبة كبيرة من المرضى البالغين الذين يحتاجون إلى تشخيص الألم المزمن لدفع النمو القطاعي

على أساس الفئة العمرية، يتم تقسيم السوق إلى الأطفال والبالغين.

استحوذ قطاع البالغين على الحصة الأكبر من السوق العالمية. يمثل السكان البالغين الحصة الأكبر من تشخيص الألم المزمن والبحث عن العلاج واستخدام الدواء على المدى الطويل. يعد الألم المزمن أكثر شيوعًا عند البالغين بسبب التعرض العالي للإجهاد المهني، ومخاطر نمط الحياة غير المستقر، والسمنة، والتهاب المفاصل، واضطرابات الأعصاب، والصداع النصفي، والألم العضلي الليفي، وغيرها من الحالات المرتبطة بالعمر أو المرتبطة بنمط الحياة. وبما أن معظم مؤشرات الألم المزمن يتم تشخيصها وإدارتها بشكل متكرر لدى السكان البالغين، فمن الطبيعي أن يمتلك هذا القطاع أكبر حصة في السوق. تظهر الموافقات الأخيرة المخصصة للبالغين أن التركيز التجاري للسوق يظل متمركزًا بقوة على المستخدمين النهائيين البالغين.

- على سبيل المثال، في أغسطس 2025، حصلت شركة Tonix Pharmaceuticals على موافقة إدارة الغذاء والدواء الأمريكية على Tonmya (أقراص سيكلوبنزابرين هيدروكلوريد تحت اللسان) لعلاج الألم العضلي الليفي لدى البالغين. وقد دعم هذا التطور هيمنة قطاع البالغين، مما أظهر أن الشركات تواصل إعطاء الأولوية للحالات المرتبطة بالألم المزمن للبالغين حيث يكون تجمع المرضى والفرص التجارية أكبر.

ومن المتوقع أن ينمو قطاع الأطفال بمعدل نمو سنوي مركب قدره 3.11% خلال فترة الدراسة.

حسب النوع

ارتفاع استهلاك نوع الأدوية العامة لتعزيز نمو القطاع

بناءً على النوع، يتم تقسيم السوق إلى منتجات ذات علامات تجارية ومنتجات عامة.

الأدوية عامةسيطر على السوق. ويرجع ذلك إلى أن نسبة كبيرة من علاج الألم المزمن لا تزال تعتمد على جزيئات ثابتة متاحة بتكلفة أقل بعد انتهاء صلاحية براءة الاختراع. غالبًا ما يتطلب الألم المزمن علاجًا طويل الأمد، لذلك يميل الأطباء والدافعون والمرضى إلى تفضيل الخيارات العامة الأقل تكلفة لتقليل العبء المالي للعلاج. كما أن التوافر الواسع النطاق للمنتجات العامة يزيد أيضًا من إمكانية الوصول وحجم الوصفات الطبية. ونتيجة لذلك، لا يزال القطاع العام يهيمن على القيمة السوقية الإجمالية في العديد من البلدان.

- على سبيل المثال، في يوليو 2024، حصلت شركة ANI Pharmaceuticals على موافقة إدارة الغذاء والدواء الأمريكية وأطلقت أقراص Naproxen Delayed-Release Tablets، USP، وهي النسخة العامة من EC-Naprosyn. تعمل مثل هذه الإطلاقات على تعزيز القطاع العام من خلال زيادة الوصول إلى أدوية الألم منخفضة التكلفة في منطقة العلاج حيث تكون القدرة على تحمل التكاليف على المدى الطويل أمرًا مهمًا لاستخدام العلاج المستدام.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع العلامات التجارية بمعدل نمو سنوي مركب قدره 3.25% خلال فترة الدراسة.

عن طريق الإدارة

يؤدي ارتفاع مستوى الراحة وسهولة إدارة الطريق الفموي إلى توسيع القطاع

استنادا إلى طريق الإدارة، يتم تقسيم السوق إلى طرق عن طريق الفم والحقن.

وفي عام 2025، سيطر القطاع الشفهي على السوق. تعتبر هذه الأدوية عن طريق الفم أكثر ملاءمة، وأسهل في الإدارة، وأكثر ملاءمة لعلاج المرضى الخارجيين على المدى الطويل من الخيارات الوريدية. غالبًا ما يحتاج مرضى الألم المزمن إلى علاج متكرر أو مستمر، ويفضل بشكل عام الأدوية عن طريق الفم لأنها تعمل على تحسين الالتزام بالعلاج وتقليل الحاجة إلى الإشراف السريري. يتم أيضًا توزيع التركيبات الفموية على نطاق واسع من خلال قنوات البيع بالتجزئة والمستشفيات وهي متاحة عبر العديد من فئات أدوية الألم الرئيسية. تدعم هذه الميزات المكانة الرائدة لهذا القطاع في السوق. إن التطوير الأخير في المرحلة الأخيرة لمرشحات الألم الفموي يعزز الأهمية التجارية لهذا الطريق.

- على سبيل المثال، في مارس 2025، أعلنت شركة Tris Pharma عن نتائج المرحلة الثالثة الإيجابية من تجربة ALLEVIATE-2 لعقار سيبرانوبادول، وهو ناهض تجريبي للرنين المغناطيسي النووي المزدوج عن طريق الفم هو الأول من نوعه لعلاج الألم. وتعزز مثل هذه التطورات هيمنة قطاع الأدوية الفموية، حيث تواصل الشركات إعطاء الأولوية لأدوية الألم الفموية من أجل زيادة راحة المرضى واعتمادها في السوق.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع الحقن بمعدل نمو سنوي مركب قدره 4.89% خلال فترة الدراسة.

بواسطة قناة التوزيع

أعداد المرضى الكبيرة في صيدليات المستشفيات تؤدي إلى هيمنة هذا القطاع

استنادًا إلى قناة التوزيع، يتم تقسيم السوق إلى صيدليات المستشفيات ومخازن الأدوية وصيدليات البيع بالتجزئة وصيدليات الإنترنت وغيرها.

من خلال قناة التوزيع، من المتوقع أن تهيمن متاجر الأدوية وصيدليات البيع بالتجزئة على السوق. إنها توفر نقطة الشراء الأكثر سهولة وملاءمة لعدد كبير من مرضى الألم المزمن، وخاصة أولئك الذين يستخدمون أدوية الصيانة طويلة الأمد أو منتجات تخفيف الألم التي لا تحتاج إلى وصفة طبية. تتم إدارة العديد من حالات الألم المزمن في العيادات الخارجية، مما يجعل صيدليات البيع بالتجزئة قناة مهمة لإعادة التعبئة المتكررة، وتوجيه الصيدلي، والوصول على نطاق واسع على مستوى المجتمع. إن حضورهم الجسدي القوي، ومعرفة المستهلك، والتكامل مع كل من الوصفات الطبية والرعاية الذاتية لإدارة الألم يساعد هذه القناة على التقاط كميات كبيرة من التوزيعات. يدل التعاون الاستراتيجي بين مقدمي خدمات التجزئة الرئيسيين على نمو هذا القطاع.

- على سبيل المثال، في ديسمبر 2025، أطلقت شركة Maxwellia منتج Naprosyn Pain Relief، معلنة عن توفره عبر موقع Boots.com، وفي متاجر Boots، وفي الصيدليات الرئيسية في جميع أنحاء البلاد. وهذا يدعم هيمنة متاجر الأدوية وصيدليات البيع بالتجزئة لأنه يوضح استمرار تسويق منتجات تخفيف الألم من خلال البيع بالتجزئة على نطاق واسع.صيدليةالشبكات، حيث يكون وصول المرضى وتكرار الشراء ضخمًا.

من المتوقع أن ينمو قطاع صيدليات الإنترنت بمعدل نمو سنوي مركب يبلغ 8.69% خلال فترة الدراسة.

التوقعات الإقليمية لسوق أدوية الألم المزمن

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Chronic Pain Drugs Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2024 بقيمة 17.13 مليار دولار أمريكي وحافظت على مكانتها الرائدة في عام 2025 بقيمة 17.85 مليار دولار أمريكي. ينمو السوق مع ارتفاع معدل انتشار الألم المزمن في المنطقة، وتزايد عدد المرضى المعالجين. كما تتمتع المنطقة ببنية تحتية قوية للرعاية الصحية. وتدعم هذه العوامل استمرار الطلب على أدوية الألم طويلة الأمد، بما في ذلك العلاجات غير الأفيونية العامة والأحدث.

سوق أدوية الألم المزمن في الولايات المتحدة

ونظرًا للمساهمة الكبيرة لأمريكا الشمالية، تقدر قيمة السوق الأمريكية بحوالي 17.26 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 31.62% من السوق العالمية.

أوروبا

ومن المتوقع أن تنمو أوروبا بنسبة 3.34% خلال السنوات المقبلة، وهي ثاني أعلى نسبة بين جميع المناطق، وتصل قيمتها إلى 14.09 مليار دولار أمريكي بحلول عام 2026. وينمو السوق في المنطقة حيث يوجد بها عدد كبير من السكان المسنين الذين لديهم احتياجات صحية متعددة طويلة الأجل، مما يزيد من عبء حالات الألم المزمن الأخرى. تخلق هذه العوامل طلبًا مستدامًا على أدوية الألم المزمن حيث تدير الأنظمة الصحية عددًا أكبر من كبار السن الذين يحتاجون إلى السيطرة المستمرة على الأعراض.

سوق أدوية الألم المزمن في المملكة المتحدة

ومن المتوقع أن يصل سوق المملكة المتحدة إلى 2.94 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 5.39٪ من السوق العالمية.

سوق أدوية الألم المزمن في ألمانيا

ومن المتوقع أن يصل حجم سوق ألمانيا إلى حوالي 3.19 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 5.84% من السوق العالمية.

آسيا والمحيط الهادئ

من المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 14.14 مليار دولار أمريكي في عام 2026 وتؤمن مكانة ثالث أكبر منطقة في السوق. وينمو السوق حيث تشهد المنطقة شيخوخة سكانية سريعة وعبء متزايد للأمراض غير المعدية والقيود الوظيفية المرتبطة بالشيخوخة. ومن المتوقع أن تؤدي هذه العوامل إلى زيادة الطلب على المدى الطويل لعلاج الألم المزمن.

سوق أدوية الألم المزمن في اليابان

وتقدر قيمة السوق اليابانية في عام 2026 بحوالي 3.20 مليار دولار أمريكي، وهو ما يمثل حوالي 5.87% من السوق العالمية.

سوق أدوية الألم المزمن في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2026 بحوالي 4.18 مليار دولار أمريكي، وهو ما يمثل حوالي 7.66٪ من المبيعات العالمية.

سوق أدوية الألم المزمن في الهند

وتقدر قيمة السوق الهندية في عام 2026 بحوالي 1.90 مليار دولار أمريكي، وهو ما يمثل حوالي 3.47% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في هذا السوق خلال الفترة المتوقعة. من المقرر أن يصل سوق أمريكا اللاتينية إلى قيمة 4.53 مليار دولار أمريكي في عام 2026. وينمو السوق في أمريكا اللاتينية مع شيخوخة السكان والعبء المتزايد للأمراض غير المعدية مما يتسبب في المزيد من الإعاقة والأمراض طويلة الأمد، بما في ذلك الحالات المرتبطة بالألم. وعلى نحو مماثل، تواصل بلدان مثل البرازيل تعزيز مراقبة السرطان والحصول على العلاج المتخصص. وفي منطقة الشرق الأوسط وإفريقيا، من المتوقع أن تصل إيرادات دول مجلس التعاون الخليجي إلى 1.08 مليار دولار أمريكي في عام 2026.

سوق أدوية الألم المزمن في جنوب أفريقيا

ومن المتوقع أن يصل سوق جنوب إفريقيا إلى ما يقرب من 0.43 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 0.79٪ من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التركيز على الشراكات الإستراتيجية وإطلاق المنتجات الجديدة من قبل اللاعبين الرئيسيين لدفع توسع السوق

السوق العالمية مجزأة، حيث تمتلك شركات مثل Viatris Inc.، وEli Lilly and Company، وAbbVie Inc.، وTeva Pharmaceutical Industries Ltd، وAmgen Inc.، وH. Lundbeck A/S، وGrünenthal GmbH حصة كبيرة من سوق أدوية الألم المزمن على مستوى العالم. إن الشراكات الإستراتيجية، وإطلاق المنتجات الجديدة، وتطوير خطوط الأنابيب، وزيادة الاستثمارات في هذا القطاع هي التي تدفع هذه الشركات إلى تحقيق مكاسب في حصة السوق.

- على سبيل المثال، في مايو 2025، أعلنت شركة Eli Lilly عن اتفاقية نهائية للاستحواذ على شركة Site One Therapeutics، وهي شركة تعمل على تطوير مثبطات قنوات الصوديوم ذات الجزيئات الصغيرة لعلاج الألم واضطرابات فرط الاستثارة العصبية. وذكرت شركة "ليلي" أن الصفقة ستعزز خط أنابيب إدارة الألم غير الأفيوني الخاص بها، مما يجعلها عملية استحواذ كبيرة مرتبطة مباشرة بمساحة علاجات الألم المزمن.

ومن بين اللاعبين البارزين الآخرين في السوق العالمية شركة Collegium Pharmaceutical, Inc. وHaleon plc وKenvue Inc. ومن المتوقع أن تعطي هذه الشركات الأولوية للتقدم التكنولوجي والتعاون الاستراتيجي وإطلاق المنتجات الجديدة لتعزيز مراكزها خلال فترة التوقعات.

قائمة الشركات الرئيسية لعلاج الألم المزمن

- شركة فياتريس (الولايات المتحدة)

- إيلي ليلي وشركاه (الولايات المتحدة)

- شركة آبفي (الولايات المتحدة)

- تيفا للصناعات الدوائية المحدودة (إسرائيل)

- شركة أمجن (الولايات المتحدة)

- لوندبيك ايه/اس (الدنمارك)

- شركة غرونينثال المحدودة (ألمانيا)

- شركة Collegium Pharmaceutical, Inc. (الولايات المتحدة)

- شركة هاليون ش(المملكة المتحدة.)

- شركة Kenvue Inc. (الولايات المتحدة)

التطورات الصناعية الرئيسية

- ديسمبر 2025:انضمت شركة Pacira BioSciences إلى اتحاد PROBE، وهو شراكة بين القطاعين العام والخاص تهدف إلى تحسين أبحاث هشاشة العظام وتشخيصها وعلاجها من خلال الاستفادة من البيانات من أكثر من 70 مليون فرد.

- أغسطس 2025:تلقت Teva إشارة موسعة من إدارة الغذاء والدواء الأمريكية لـ AJOVY للعلاج الوقائي للصداع النصفي العرضي لدى مرضى الأطفال الذين تتراوح أعمارهم بين 6 و17 عامًا ويزنون 45 كجم على الأقل. يوسع هذا التطوير قاعدة مرضى AJOVY القابلة للعلاج ويعزز مكانة Teva في قطاع الألم المزمن الذي يركز على الصداع النصفي.

- يوليو 2025:تعاونت شركة Pacira BioSciences مع شركة Johnson & Johnson MedTech لتوسيع نطاق وصول ZILRETTA إلى السوق، وهو دواء ممتد المفعول يمكن حقنه لعلاج آلام الركبة الناتجة عن هشاشة العظام. يهدف التعاون إلى المشاركة في الترويج للمنتج من خلال فريق مبيعات التدخل المبكر.

- مايو 2025:أطلقت UPMC Enterprises، بالتعاون مع Redesign Health، شركة Glimmer Health، وهي شركة جديدة تركز على دعم أطباء الرعاية الأولية في تقديم إدارة شاملة للألم المزمن. سلط هذا التطوير الضوء على التوسع القائم على الشراكة في نماذج رعاية الألم المزمن.

- نوفمبر 2024:أعلنت شركة Sangamo Therapeutics أن إدارة الغذاء والدواء الأمريكية وافقت على طلب IND الخاص بها لـ ST-503 لعلاج الاعتلال العصبي الليفي الصغير مجهول السبب، وهو نوع من آلام الأعصاب المزمنة. أظهر هذا التطور أن الشركات تواصل الاستثمار في علاجات حالات الألم المزمن التي أصبحت أكثر شيوعًا وأهمية سريريًا لدى كبار السن.

تغطية التقرير

يغطي التقرير العالمي لسوق أدوية الألم المزمن تحليلاً مفصلاً للصناعة عبر فئات الأدوية الرئيسية ومؤشرات المرض والفئات العمرية وأنواع المنتجات وطرق الإدارة وقنوات التوزيع. وهو يقيم كيفية تطور السوق بسبب العبء المتزايد لحالات الألم طويلة الأمد مثل آلام العضلات والعظام، وآلام الأعصاب، والألم المرتبط بالسرطان، وغيرها من اضطرابات الألم المستمرة التي تتطلب علاجًا مستمرًا. ويبحث التقرير أيضًا كيفية تحول الطلب مع تزايد التفضيل للعلاجات غير الأفيونية الأكثر أمانًا، واستمرار استخدام الأدوية الجنيسة بأسعار معقولة، وتطوير علاجات موجهة لحالات الألم المحددة. بالإضافة إلى ذلك، فإنه يوفر رؤى حول التطورات التنافسية، والاتجاهات التنظيمية، ونشاط خطوط الأنابيب، وأنماط النمو الإقليمية لتقديم رؤية كاملة لمشهد السوق الحالي والمستقبلي. تسلط الدراسة الضوء أيضًا على كيف من المتوقع أن يؤدي ارتفاع عدد المرضى البالغين، وزيادة احتياجات العلاج على المدى الطويل، والابتكار المستمر في علاجات إدارة الألم إلى دعم توسع السوق خلال الفترة المتوقعة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 4.01% من عام 2026 إلى عام 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب فئة الدواء، ومؤشر المرض، والفئة العمرية، والنوع، وطريق الإدارة، وقناة التوزيع، والمنطقة |

| حسب فئة المخدرات |

|

| بواسطة إشارة المرض |

|

| حسب الفئة العمرية |

|

| حسب النوع |

|

| عن طريق طريق الإدارة |

|

| بواسطة قناة التوزيع |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 52.50 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 74.80 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 17.85 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 4.01٪ خلال الفترة المتوقعة 2026-2034.

ومن المتوقع أن يقود قطاع مضادات الالتهاب غير الستيروئيدية السوق.

إن تزايد شيخوخة السكان وارتفاع عبء الألم يدفعان نمو السوق.

تعد شركة Viatris Inc.، وEli Lilly and Company، وAbbVie Inc.، وTeva Pharmaceutical Industries Ltd، وAmgen Inc.، من أفضل اللاعبين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 190

احصل على تخصيص مجاني بنسبة 20%

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة