حجم سوق معدن الكوبالت، وتحليل الحصص والصناعة، حسب التطبيق (السبائك الفائقة، والمعادن الصلبة، والمغناطيسات، وغيرها)، حسب صناعة الاستخدام النهائي (الفضاء، والصناعة/التعدين، والدفاع، والسيارات، وغيرها)، والتوقعات الإقليمية، 2025-2032

حجم سوق معدن الكوبالت والتوقعات المستقبلية

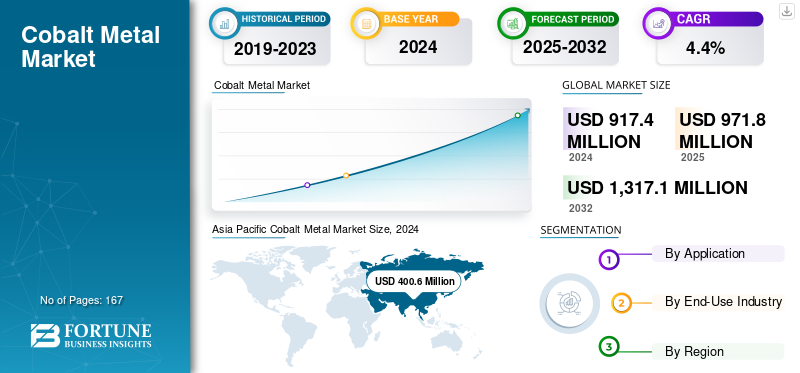

قُدر حجم سوق معدن الكوبالت العالمي بـ 917.4 مليون دولار أمريكي في عام 2024. ومن المتوقع أن ينمو السوق من 971.8 مليون دولار أمريكي في عام 2025 إلى 1,317.1 مليون دولار أمريكي بحلول عام 2032، مما يُظهر معدل نمو سنوي مركب قدره 4.4٪ خلال الفترة المتوقعة.سيطرت منطقة آسيا والمحيط الهادئ على سوق معدن الكوبالت العالمي بحصة سوقية بلغت 43.66٪ في عام 2024.

يعد معدن الكوبالت مادة معدنية مهمة تستخدم بشكل أساسي في السبائك عالية الأداء والأنظمة الهندسية حيث تكون القوة ومقاومة الحرارة والموثوقية ضرورية. إنه بمثابة عنصر صناعة السبائك الأساسي في السبائك الفائقة لتوربينات الفضاء الجوي، والمكونات الصناعية ذات الأداء الحيوي، والكربيدات الأسمنتية، والمغناطيس الدائم SmCo. إن قدرة الكوبالت على توفير استقرار ميكانيكي استثنائي وأداء في درجات الحرارة العالية والسلامة المغناطيسية جعلتها أفضل من المعادن البديلة. تتميز المعادن البديلة بكفاءة ومتانة أقل. إن دورها الفريد في تمكين الطيران المتقدم وأدوات القطع والبنية التحتية للطاقة وتقنيات الدفاع يضمن الطلب المستمر على هذا المعدن المكرر عبر سلاسل التوريد الصناعية العالمية.

يقود السوق كل من Glencore، وCMOC Group، وJinchuan Group، وUmicore، وEurasian Resources Group (ERG). قيادتهم مبنية على نطاق واسعتعدين الكوبالتوقدرات التكرير، والتكامل القوي في سلاسل توريد الكوبالت المعدنية والسبائك، والعلاقات الراسخة مع الشركات المصنعة الرئيسية في قطاعات الطيران والأدوات والمغناطيس. إن الاستثمارات المستمرة في تحسين عمليات التكرير، والمصادر المسؤولة، واسترداد المعادن، وتتبع سلسلة التوريد تعمل على تعزيز مواقعها التنافسية، مما يمكّن هؤلاء اللاعبين من التأثير على تدفقات المعدن، وتسعيره، وكذلك التأثير على تطورات الصناعة على المدى الطويل.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق معادن الكوبالت

- حجم السوق عام 2024: 917.4 مليون دولار أمريكي

- حجم السوق عام 2025: 971.8 مليون دولار أمريكي

- توقعات حجم السوق لعام 2032: 1,317.1 مليون دولار أمريكي

- معدل النمو السنوي المركب: 4.4% من 2025 إلى 2032

- سيطرت منطقة آسيا والمحيط الهادئ على سوق معدن الكوبالت بحصة بلغت 43.66٪ في عام 2024.

- ومن المتوقع أن يمتلك قطاع الطيران حصة 49.2% في عام 2025.

- استحوذ قطاع السبائك الفائقة على أكبر حصة في السوق في عام 2024.

آسيا والمحيط الهادئ

وصلت قيمة منطقة آسيا والمحيط الهادئ إلى 378.5 مليون دولار أمريكي في عام 2023 و400.6 مليون دولار أمريكي في عام 2024، مدفوعة بنمو السيارات الكهربائية، وتصنيع البطاريات، وصناعات الإلكترونيات والسبائك القوية.

أوروبا

من المتوقع أن تحقق أوروبا 238.5 مليون دولار أمريكي بحلول عام 2025، مدفوعة بالتوسع الضخم، وسياسات المواد الخام الصارمة، وارتفاع الطلب على البطاريات.

أمريكا الشمالية

من المتوقع أن تحقق أمريكا الشمالية 208.5 مليون دولار أمريكي بحلول عام 2025، مدفوعة بتوسع السيارات الكهربائية، والطلب على قطاع الطيران، وزيادة إعادة تدوير الكوبالت واستثمارات التكرير.

نحن.

من المتوقع أن تبلغ عائدات الولايات المتحدة 166.6 مليون دولار أمريكي بحلول عام 2025، مدفوعة باعتماد السيارات الكهربائية، ونمو تخزين الشبكة، والطلب على السبائك الصناعية.

اليابان

تم تضمين اليابان في النمو في منطقة آسيا والمحيط الهادئ، مدفوعة بسلاسل توريد البطاريات وتصنيع الإلكترونيات المتقدمة.

اقرأ المزيد

ديناميكيات السوق

محركات السوق:

الاستخدام المتزايد للسبائك الفائقة في صناعة الطيران والدفاع يغذي الطلب في السوق

تظل صناعة الطيران والدفاع المتوسعة قوة رئيسية تدفع الاستهلاك. إن قوة الكوبالت في درجات الحرارة العالية، ومقاومته للتآكل، وقدرته على الحفاظ على السلامة الهيكلية تجعله لا غنى عنه لشفرات التوربينات، والمحركات النفاثة، ومكونات الدفاع المهمة.

- وفقًا لمعهد ستوكهولم الدولي لأبحاث السلام، بلغ الإنفاق العسكري العالمي 2.44 تريليون دولار أمريكي في عام 2023، وهو ما يمثل ارتفاعًا بنسبة 6.8% عن العام السابق.

ومع تحديث الحكومات للأساطيل وانتعاش الطيران التجاري، يعمل المصنعون على تكثيف شراء السبائك القائمة على الكوبالت، مما يعزز بشكل مباشر الأهمية الاستراتيجية للمعدن في سلسلة القيمة الصناعية.

قيود السوق:

تركيز العرض والضغوط التنظيمية يحدان من توسع السوق

يواجه نمو سوق معدن الكوبالت رياحًا معاكسة من مرونة التعدين المحدودة وزيادة التدقيق البيئي. غالبية إنتاج الكوبالت ينشأ كمنتج ثانوي لتعدين النحاس والنيكل، مما يجعل الإنتاج يعتمد على دورات السلع الأخرى. إن التشديد التنظيمي لممارسات التعدين ومعايير الاستدامة يزيد من تعقيد توسيع القدرات والموافقات على المشاريع.

- وفقًا لهيئة المسح الجيولوجي الأمريكية (USGS)، استحوذت جمهورية الكونغو الديمقراطية على ما يقرب من 56٪ من إنتاج مناجم الكوبالت العالمي في عام 2023، مما يؤكد التركيز الجغرافي العالي للسوق وتعرضه للمخاطر الإقليمية. وهذا الاعتماد على مصدر واحد يزيد من ضعف العرض، مع عدم الاستقرار السياسي، والقيود اللوجستية، والتحولات التنظيمية في جمهورية الكونغو الديمقراطية، مما يشكل تحديات محتملة لتوافر الكوبالت على المدى الطويل واستقرار الأسعار عبر صناعات الاستخدام النهائي العالمية.

فرص السوق:

يؤدي تطوير تقنيات السبائك إلى إنشاء طرق جديدة لطلب السوق

إن التركيز المتزايد على المواد عالية الأداء في قطاعات الطيران والطاقة والصناعة يفتح فرصًا جديدة للنمو. إن مقاومتها الاستثنائية للحرارة وقوتها الميكانيكية تجعلها حيوية في الجيل القادمالسبائك الفائقةومساحيق التصنيع المضافة والطلاءات المقاومة للتآكل. مع سعي الصناعات إلى الحصول على مواد أخف وزنًا ولكن أقوى، تكتسب السبائك المعتمدة على الكوبالت تقدمًا في كل من ابتكار التصميم وتحسين الأداء.

- ووفقا لشركة إيرباص، من المتوقع أن تتجاوز تسليمات الطائرات العالمية 40 ألف طائرة جديدة بحلول عام 2042، مدعومة بارتفاع الحركة الجوية وتحديث الأسطول. وبالمثل، تلاحظ وكالة الطاقة الدولية (IEA) تزايد الطلب على السبائك ذات درجات الحرارة العالية المستخدمة في التوربينات ومعدات توليد الطاقة.

هذا التحول نحو علم المعادن المتقدم وكفاءة المواد يضع الكوبالت كعامل تمكين رئيسي للابتكار الصناعي، مما يحافظ على إمكانات النمو على المدى الطويل بما يتجاوز التطبيقات التقليدية.

تحديات السوق:

التوزيع غير المتكافئ للتكرير يعيق تطور السوق

لا يزال السوق يواجه ضغوطًا على العرض بسبب التوزيع غير المتكافئ للتكرير والانتعاش الثانوي المحدود. وفي حين أن المواد الأولية المستخرجة لا تزال مركزة في بلدان أفريقية مختارة، فإن معظم طاقة تكرير الكوبالت تقع في الخارج، مما يحد من مرونة العرض للتطبيقات الصناعية وتطبيقات السبائك. ويزيد هذا الخلل في التوازن من قابلية التعرض للاضطرابات اللوجستية والسياسية، وخاصة بالنسبة للمصنعين الذين يعتمدون على جودة المعادن المتسقة.

- وفقًا لمعهد الكوبالت، تم فقدان أكثر من 34000 طن من الكوبالت في النفايات الإلكترونية العالمية في عام 2022، وهو ما يمثل ما يقرب من سدس إجمالي العرض المستخرج في ذلك العام. يسلط هذا التسرب المادي الضوء على الفجوة بين الإنتاج الأولي والموارد القابلة للاسترداد، مما يعزز التحديات طويلة المدى في ضمان توافر معدن الكوبالت بشكل مستدام ويمكن تتبعه وموثوق به.

اتجاهات سوق معدن الكوبالت:

التركيز المتزايد على إعادة التدوير والمصادر المستدامة يشكل اتجاه السوق

إن التركيز المتزايد على ممارسات الاقتصاد الدائري يعيد تشكيل السوق. يستثمر المنتجون والمستخدمون النهائيون في أنظمة إعادة التدوير ذات الحلقة المغلقة والمصادر التي يمكن تتبعها لتقليل اعتمادهم على المواد المستخرجة والتوافق مع أهداف الاستدامة العالمية. ويتجلى هذا الاتجاه بشكل خاص بين مصنعي السبائك والفضاء الذين يسعون إلى تأمين إمدادات الكوبالت الأخلاقية والمتسقة مع خفض كثافة الكربون عبر سلاسل الإنتاج الخاصة بهم.

- وفقًا لمعهد الكوبالت، يمثل الكوبالت المعاد تدويره ما يقرب من 12٪ من إجمالي العرض في عام 2024، ومن المتوقع أن يرتفع بشكل مطرد مع تحسن برامج الانتعاش الصناعي وجمع الخردة. يؤدي دمج إعادة التدوير في استراتيجيات المصادر الرئيسية إلى تحويل الكوبالت تدريجيًا من معدن حرج عالي المخاطر إلى مورد أكثر مرونة وإدارته بشكل مسؤول.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

عن طريق التطبيق

المتطلبات للمواد عالية الأداء تحافظ على هيمنة السبائك الفائقة

على أساس التطبيق، يتم تصنيف السوق إلى السبائك الفائقة والمعادن الصلبة والمغناطيس وغيرها.

استحوذ قطاع السبائك الفائقة على أهم حصة سوقية من معدن الكوبالت في عام 2024. وتظل السبائك الفائقة هي التطبيق الرائد، مدعومة بدورها الأساسي في المكونات المعرضة لدرجة الحرارة القصوى والضغط الميكانيكي. إن قدرة الكوبالت على تعزيز القوة ومقاومة الأكسدة والمتانة تجعله عنصرًا حاسمًا في صناعة السبائك في المحركات التوربينية وتوربينات الغاز وغيرها من الأنظمة الصناعية المتقدمة. تعكس الأهمية المستمرة لهذا القطاع الحاجة المتزايدة إلى مواد موثوقة وعالية الأداء عبر قطاعات الطيران والطاقة والهندسة الثقيلة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة صناعة الاستخدام النهائي

الدور الأساسي للسبائك الفائقة هو قيادة الطلب في صناعة الاستخدام النهائي للفضاء

من حيث صناعة الاستخدام النهائي، يتم تصنيف السوق إلى الفضاء، والصناعة / التعدين، والدفاع، والسيارات، وغيرها.

استحوذ قطاع الطيران على الحصة الأكبر في عام 2024. وفي عام 2025، من المتوقع أن يهيمن هذا القطاع بحصة تبلغ 49.2%. لا تزال صناعة الطيران هي المستهلك الأكبر، ويرجع ذلك أساسًا إلى الدور الأساسي الذي يلعبه معدن الكوبالت في السبائك الفائقة عالية الأداء. تُستخدم هذه السبائك الفائقة في المحركات التوربينية والمكونات الهيكلية المهمة.الكوبالتالقوة الحرارية الفائقة، ومقاومة التآكل، ومتانة التعب تجعلها لا غنى عنها في تصنيع الطائرات، مما يضمن الموثوقية في بيئات التشغيل القاسية.

- ووفقاً لتوقعات بوينغ للسوق التجارية لعام 2024، من المتوقع أن يسجل الطلب العالمي على الطائرات 43,975 عملية تسليم جديدة بحلول عام 2043، مما يعكس احتياجات الاستبدال القوية، وتوسيع الأساطيل، والنمو المستدام في السفر الجوي. ويسلط هذا التوسع المستمر الضوء على الدور المحوري لقطاع الطيران في زيادة الطلب على المواد المتقدمة، مثل السبائك الفائقة القائمة على الكوبالت، المستخدمة في المحركات ومكونات التوربينات.

ومن المتوقع أن ينمو قطاع السيارات بمعدل نمو سنوي مركب قدره 5.4% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق معادن الكوبالت

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Cobalt Metal Market Size, 2024 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت منطقة آسيا والمحيط الهادئ على الحصة المهيمنة في عام 2023، بقيمة 378.5 مليون دولار أمريكي، وحصلت أيضًا على الحصة الرائدة في عام 2024 بقيمة 400.6 مليون دولار أمريكي. تتمتع منطقة آسيا والمحيط الهادئ بالطلب الأساسي وهي مركز معالجة معدن الكوبالت، مدفوعًا بتصنيع البطاريات على نطاق واسع، والنمو القوي في السيارات الكهربائية، وصناعات الإلكترونيات والسبائك القوية. تعد الصين واليابان وكوريا الجنوبية والهند اللاعبين الرئيسيين في سوق الكوبالت المستخدم في البطاريات، مع سلاسل توريد متكاملة تمتد من السلائف إلى مواد الكاثود. يؤدي تزايد انتشار المركبات الكهربائية ومنشآت تخزين الطاقة إلى إعادة تشكيل استهلاك الكوبالت، حيث تعمل البطاريات على مزاحمة الاستخدامات القديمة في المعادن الصلبة والمواد الكيميائية بشكل مطرد. وفي عام 2025، من المتوقع أن يصل حجم السوق الصيني إلى 139.9 مليون دولار أمريكي، مدعومًا بدورها المهيمن في تكرير الكوبالت والاستثمارات النشطة في إعادة التدوير والإمداد بالحلقة المغلقة. ومع ذلك، فإن قدرة التكرير المركزة والتعرض للمواد الأولية المستوردة، لا يزالان يؤكدان تحديات سلسلة توريد الكوبالت والحاجة إلى التنويع.

- وفقا للجمعية الصينية لمصنعي السيارات (CAAM)، أنتجت الصين 31.28 مليون سيارة في عام 2024، بما في ذلك أكثر من 10 ملايين سيارة تعمل بالطاقة الجديدة، مما يؤكد دورها المحوري كأكبر قاعدة لتصنيع السيارات في العالم ومحرك رئيسي للطلب.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أوروبا

ومن المتوقع أن تشهد أوروبا نموا كبيرا في السنوات المقبلة. خلال فترة التوقعات، من المتوقع أن تسجل المنطقة الأوروبية معدل نمو قدره 3.4٪ وتصل إلى تقييم قدره 238.5 مليون دولار أمريكي في عام 2025. ويتشكل الطلب على معدن الكوبالت في أوروبا من خلال التوسع السريع فيالليثيوم- مصانع عملاقة، وتطبيقات السيارات والتطبيقات الصناعية عالية الأداء، والمتطلبات البيئية ومتطلبات التتبع الصارمة. وتقوم المنطقة ببناء سلسلة توريد أكثر مرونة بموجب قانون المواد الخام الحرجة للاتحاد الأوروبي، الذي يعطي الأولوية للمصادر الآمنة، والمعالجة المحلية، ومعدلات إعادة تدوير أعلى للمعادن الحيوية، بما في ذلك الكوبالت. وإلى جانب مصانع البطاريات في ألمانيا وفرنسا ودول الشمال، تستمر السبائك الفضائية والمواد الكيميائية المتخصصة في دعم صناعة معدن الكوبالت المتنوعة حتى في حين تعمل تكنولوجيات الطاقة النظيفة على دفع النمو الإجمالي بشكل كبير. وبدعم من هذه العوامل، من المتوقع أن تسجل المملكة المتحدة تقييمًا قدره 34.6 مليون دولار أمريكي، وألمانيا 77.4 مليون دولار أمريكي، وفرنسا 54.6 مليون دولار أمريكي في عام 2025، مع مزيد من الارتفاع من إعادة التدوير والإمداد الثانوي.

- يعترف قانون المواد الخام الحرجة التابع للاتحاد الأوروبي رسميًا بالكوبالت باعتباره مادة خام استراتيجية ويستهدف قدرات محلية أعلى في الاستخراج والمعالجة وإعادة التدوير لتقليل الاعتماد على الواردات وتحسين مرونة سلسلة توريد الكوبالت.

أمريكا الشمالية

من المتوقع أن يصل حجم السوق في أمريكا الشمالية إلى 208.5 مليون دولار أمريكي في عام 2025. ويدعم الطلب في أمريكا الشمالية تسارعإيفالقدرة، وأسطول كبير من المركبات ينتقل نحو الكهرباء، والاستهلاك الثابت في تطبيقات السبائك الفائقة والفضاء والدفاع. ويشجع دعم السياسات من خلال الحوافز وقواعد المحتوى المحلي الاستثمارات الإقليمية في مواد الكاثود، وإعادة التدوير، وإنتاج الكوبالت المكرر، مما يدعم إنتاج أكثر توازنا للكوبالت واستهلاكه على المدى الطويل. وفي حين أن المنطقة لا تزال تعتمد على المنتجات الوسيطة المستوردة، تهدف المشاريع الجديدة إلى مواجهة تحديات سلسلة توريد الكوبالت وتخفيف التعرض للتكرير عالي التركيز في الخارج. وفي عام 2025، من المتوقع أن يصل سوق الولايات المتحدة إلى 166.6 مليون دولار أمريكي، مدعومًا بزيادة الطلب من السيارات الكهربائية للركاب، والتخزين على نطاق الشبكة، والسبائك الصناعية عالية الأداء.

- ويشير التحليل الذي أجراه مختبر أرجون الوطني إلى أن الطلب على الكوبالت في الولايات المتحدة من البطاريات يمكن أن يتضاعف عدة مرات بحلول عام 2035 في ظل سيناريوهات الكهرباء، مما يعزز الأهمية الاستراتيجية لتأمين إمدادات الكوبالت من فئة البطاريات للتحول الإقليمي للمركبات الكهربائية.

أمريكا اللاتينية

ومن المتوقع أن تصل قيمة أمريكا اللاتينية إلى 32.5 مليون دولار أمريكي في عام 2025، مدفوعة بالتوسع الصناعي والدخول التدريجي في النظام البيئي لمواد البطاريات. في حين أن الاستهلاك لا يزال معتدلاً، إلا أن المنطقة ذات أهمية من حيث الموارد بسبب اتجاهات استخراج الكوبالت الناشئة والاهتمام المتزايد بالمعالجة النهائية. وبمرور الوقت، قد يؤدي التكامل الوثيق مع سلاسل التوريد في أمريكا الشمالية إلى تعزيز الطلب الإقليمي في أمريكا اللاتينية.

الشرق الأوسط وأفريقيا

ومن المتوقع أن تصل قيمة منطقة الشرق الأوسط وأفريقيا إلى 67.3 مليون دولار أمريكي في عام 2025، مع طلب محدود ولكن متزايد مرتبط بنمو صناعة السيارات والتصنيع ومشاريع الطاقة. تظل أفريقيا مركزية في إحصاءات إنتاج الكوبالت العالمي، حيث توفر جمهورية الكونغو الديمقراطية غالبية الكوبالت المستخرج من المناجم. وتهدف مبادرات تحسين إمكانية التتبع والتكرير إلى تقليل تقلبات سلسلة التوريد. ومن المتوقع أن تؤدي الزيادات التدريجية في البنية التحتية والأنشطة الصناعية إلى دعم استهلاك الكوبالت من قبل قطاعات الاستخدام النهائي.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة:

يشكل تركيز قادة التعدين والتكرير ديناميكيات توريد المنتج

يتم توحيد سوق معدن الكوبالت بشكل معتدل، مع وجود مجموعة صغيرة من شركات التعدين والتكرير الكبرى التي تسيطر على أغلبية إمدادات الكوبالت عالي النقاء على مستوى العالم. تعمل هذه الشركات على ترسيخ التوافر العالمي من خلال أصول كبيرة في مجال التنقيب عن النفط، وشبكات تكرير متكاملة رأسيًا، وعلاقات طويلة الأمد مع الشركات المصنعة للسبائك الفائقة والمعادن الصلبة والمغناطيس. يظل تركيزهم على إنتاج المعادن المستقر، وكفاءة التكرير، والمصادر المسؤولة بدلاً من الإعلانات المتكررة عن القدرات.

يشمل اللاعبون الرئيسيون في سوق معدن الكوبالت العالمي شركة Glencore، ومجموعة CMOC، ومجموعة Jinchuan، ومجموعة Eurasian Resources Group (ERG)، وUmicore. إن محافظ التعدين واسعة النطاق، وقدراتها على تكرير معدن الكوبالت، والاندماج في الاستخدامات النهائية المعدنية الهامة تمنحها تأثيرًا هيكليًا على تدفقات المعادن العالمية وتسعيرها. تستمر الترقيات الإضافية في عمليات التكرير وأطر التتبع في تعزيز موثوقية التوريد للتطبيقات عالية الأداء عبر الفضاء الجوي والآلات الصناعية والمواد المتقدمة.

قائمة الشركات الرئيسية لمعدن الكوبالت:

- أوميكور(بلجيكا)

- شركة مجموعة جينتشوان المحدودة(الصين)

- سي إم أو سي(الصين)

- جلينكور(سويسرا)

- شركة Huayou Cobalt Co., Ltd. (الصين)

- مجموعة الموارد الأوراسية (لوكسمبورغ)

- فريبورت-ماكموران (الولايات المتحدة)

- شركة فالي للمعادن الأساسية المحدودة(كندا)

- شركة شيريت الدولية (كندا)

- جيرفوا (أستراليا)

التطورات الصناعية الرئيسية:

تغطية التقرير

يوفر تحليل سوق معدن الكوبالت العالمي دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا تفصيليًا يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2019-2032 |

| سنة الأساس | 2024 |

| فترة التنبؤ | 2025-2032 |

| الفترة التاريخية | 2019-2023 |

| معدل النمو | معدل نمو سنوي مركب قدره 4.4% من 2025 إلى 2032 |

| وحدة | القيمة (مليون دولار أمريكي) والحجم (طن) |

| التقسيم | حسب التطبيق وصناعة الاستخدام النهائي والمنطقة |

| عن طريق التطبيق |

|

| بواسطة صناعة الاستخدام النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 917.4 مليون دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 1,317.1 مليون دولار أمريكي بحلول عام 2032.

وفي عام 2024، بلغت القيمة السوقية 400.6 مليون دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 4.4٪ خلال الفترة المتوقعة.

قاد قطاع السبائك الفائقة السوق من حيث التطبيق.

العوامل الرئيسية التي تحرك السوق هي ارتفاع إنتاج الطيران والدفاع الذي يغذي الطلب في السوق.

تعد شركات Glencore وCMOC Group وJinchuan Group وEurasian Resources Group (ERG) وUmicore من بين اللاعبين البارزين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2024.

تعد تقنيات السبائك المتقدمة من بين العوامل التي من المتوقع أن تساعد في اعتماد المنتج.

- 2019-2032

- 2024

- 2019-2023

- 167

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة