حجم سوق العناصر الأرضية النادرة، والمشاركة وتحليل الصناعة، حسب النوع (اللانثانم، السيريوم، النيوديميوم، البراسيوديميوم، السماريوم، اليوروبيوم، أخرى)، حسب التطبيق (المغناطيس، المعادن، البطاريات، عامل التلميع، الزجاج والسيراميك، المحفز، الفوسفور، وغيرها) والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

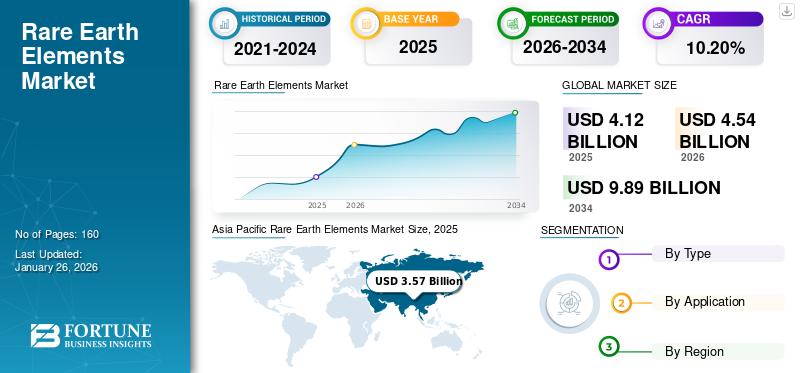

بلغ حجم سوق العناصر الأرضية النادرة العالمية 4.12 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 4.54 مليار دولار أمريكي في عام 2026 إلى 9.89 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 10.20٪ خلال الفترة المتوقعة (2026-2034). سيطرت منطقة آسيا والمحيط الهادئ على سوق العناصر الأرضية النادرة بحصة سوقية بلغت 86.70% في عام 2025. علاوة على ذلك، من المتوقع أن ينمو حجم سوق العناصر الأرضية النادرة في الولايات المتحدة بشكل كبير، ليصل إلى قيمة تقديرية تبلغ 394.39 مليون دولار أمريكي بحلول عام 2032، مدفوعًا بخط الأنابيب القوي وزيادة الاستثمار في البحث والتطوير من قبل الجهات الفاعلة في الصناعة.

الطلب المتزايد على السلع الاستهلاكية المعمرة مثل الأجهزة اللوحية وأجهزة الكمبيوتر المحمولة وغيرهاالهواتف الذكيةهو أحد العوامل الدافعة لاستهلاك العناصر الأرضية النادرة. ومن المتوقع أن يتوسع الطلب على هذه العناصر في الاقتصادات النامية بسرعة بسبب زيادة التصنيع وأنشطة البناء والتشييد وأنشطة الرقمنة المختلفة من قبل الحكومات في البلدان المعنية. من المتوقع أن يؤدي ارتفاع الطلب على السيارات الكهربائية في ألمانيا والولايات المتحدة والمملكة المتحدة إلى زيادة استهلاك المعادن الأرضية النادرة. وقد أدت القواعد الصارمة المتعلقة بتصريف الكربون، والمخاوف المتزايدة بشأن البيئة، إلى زيادة تطوير مصادر الطاقة غير التقليدية، الأمر الذي سيزيد من استخدام هذه العناصر. ومع ذلك، من المتوقع أن يؤدي ارتفاع تكلفة هذه المعادن واحتكار الشركات المصنعة في الصين إلى إعاقة نمو السوق.

تأثرت الصناعات بما في ذلك السيارات والإلكترونيات بشكل كبير بجائحة كوفيد-19. لقد ألحق الوباء أضرارًا بإنتاج التربة النادرة وإمداداتها حيث تم تعليق أنشطة التعدين للتخفيف من انتشار الفيروس. لم تتمكن الشركات العاملة في صناعة المعادن من الحصول على المعادن الأرضية النادرة لإنتاج السبائك. أثر انخفاض معدلات إنتاج المغناطيس الدائم على تصنيع المركبات والمنتجات الإلكترونية الاستهلاكية. ومع ذلك، فإن الطلب على المغناطيس من الشركات المصنعة لأجهزة التنفس الصناعي أدى إلى تباطؤ آثار كوفيد-19 على السوق. علاوة على ذلك، فإن ارتفاع مبيعات الكهرباء والمركبات الهجينةسوف يدعم تباطؤ هذه التأثيرات في السوق. ووفقا للجمعية الدولية للطاقة (IEA)، قدرت مبيعات السيارات الكهربائية العالمية في عام 2020 بنحو 3.1 مليون وحدة مقارنة بـ 2.2 مليون وحدة في عام 2019.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق العناصر الأرضية النادرة العالمية

حجم السوق والتوقعات:

- حجم السوق عام 2025: 4.12 مليار دولار أمريكي

- حجم السوق عام 2026: 4.54 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 9.89 مليار دولار أمريكي

- معدل النمو السنوي المركب: 10.20% من 2026 إلى 2034

الحصة السوقية:

- وهيمنت منطقة آسيا والمحيط الهادئ على سوق العناصر الأرضية النادرة بحصة بلغت 86.70% في عام 2025، مدفوعة بالطلب القوي من قطاعات الإلكترونيات والسيارات والبناء، لا سيما في الصين والهند.

- من حيث النوع، من المتوقع أن يحتفظ النيوديميوم بأكبر حصة سوقية في عام 2026، مدعومًا بالطلب المتزايد من الشركات المصنعة للسيارات الهجينة والكهربائية لتطبيقات المغناطيس الدائم.

أبرز المعالم القطرية:

- الولايات المتحدة: من المتوقع أن تصل إلى 394.39 مليون دولار أمريكي بحلول عام 2032، مدعومة بخط أنابيب قوي وزيادة الاستثمار في البحث والتطوير في السيارات الكهربائية وتكنولوجيا البطاريات.

- الصين: تهيمن على الإنتاج والاستهلاك العالمي للعناصر الأرضية النادرة، مما يدعم النمو في قطاعات تصنيع الإلكترونيات والسيارات والطاقة النظيفة.

- الهند: يؤدي تزايد التصنيع وأنشطة البناء ومبادرات الرقمنة التي تقودها الحكومة إلى تعزيز الطلب على العناصر الأرضية النادرة في مجال الإلكترونيات الاستهلاكية والبنية التحتية.

- ألمانيا: يؤدي ارتفاع الطلب من جانب صناعات السيارات الكهربائية والسيارات إلى زيادة استخدام المغناطيسات والمحفزات الأرضية النادرة.

- الشرق الأوسط وأفريقيا: يؤدي الطلب المتزايد من مصافي النفط والغاز والبنية التحتية للطاقة المتجددة، وخاصة توربينات الرياح، إلى زيادة توسع السوق في جميع أنحاء دول مجلس التعاون الخليجي.

اتجاهات سوق العناصر الأرضية النادرة

الطلب المتزايد على بطاريات الليثيوم أيون له تأثير إيجابي على نمو السوق

دفعت المخاوف المتزايدة بشأن البيئة المستهلكين إلى اختيار السيارات الكهربائية بسبب انبعاثاتها الصافية الصفرية. تشتمل المركبات الكهربائية على بطاريات ليثيوم أيون كمصدر للوقود نظرًا لانخفاض معدل التفريغ الذاتي وكثافة الطاقة العالية. وكما ذكرت وكالة الطاقة الدولية، فإن تفضيل السيارات الكهربائية يتوسع بسرعة في بلدان، مثل الصين والولايات المتحدة واليابان. بلغ مخزون السيارات الكهربائية 4.79 مليون سيارة في عام 2019 على مستوى العالم. بالإضافة إلى ذلك،بطاريات الليثيوم أيونيتم تطبيقها في العديد من الأجهزة الإلكترونية، مثل أجهزة الكمبيوتر المحمولة، والهواتف المحمولة، والأقراص الصلبة، وأطقم الأسنان، والمحامل. سيؤدي الإنتاج المتزايد للسلع الاستهلاكية المعمرة في الاقتصادات النامية إلى زيادة الطلب على البطاريات، وبالتالي تعزيز نمو سوق العناصر الأرضية النادرة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق العناصر الأرضية النادرة

زيادة اعتماد العناصر الأرضية النادرة المختلفة لدعم نمو السوق

تشهد أنواع العناصر المختلفة ارتفاعًا في الطلب عليها من العديد من الصناعات نظرًا لكون خواصها الفيزيائية والكيميائية مثالية لتطبيقات محددة. يستخدم السيريوم كعامل تلميع ويتزايد الطلب عليه بسرعة بسبب نمو صناعة الإلكترونيات. يستخدم السيريوم على نطاق واسع لتلميع الأسطح مثل لوحات العرض، وشاشات الكريستال السائل، وأقراص الذاكرة المغناطيسية الزجاجية، ولوحات العرض الزجاجية. بالإضافة إلى ذلك، فإن الطلب المتزايد على عناصر مثل اللانثانوم، والسماريوم، واليوروبيوم، وغيرها من التطبيقات في البطاريات، وشاشات العرض، والليزر، والإلكترونيات البصرية، سيزيد من نمو السوق.

ارتفاع الطلب من التطبيقات المختلفة لدفع توسع السوق

لقد كان التقدم التكنولوجي في ارتفاع بسبب تحديث المجتمع وتزايد التطبيقات لتلبية الاحتياجات الصناعية والتجارية. تعد جاذبية المستهلك تجاه الأدوات والمنتجات المتقدمة العامل الأساسي الذي يدفع الطلب على المغناطيس في السوق. علاوة على ذلك، حتى المغناطيسات الصغيرة تتمتع بالقوة مما يجعلها متعددة الاستخدامات بشكل لا يصدق لتطبيقات مثل العلوم الطبية وتصنيع المحركات الإلكترونية وصناعة المجوهرات.

كانت هناك زيادة سريعة في صناعة السيارات على مر السنين مدعومة بالنمو السكاني والتطور التكنولوجي ونمو الدخل المتاح. يستخدم المغناطيس بشكل كبير في صناعة السيارات لأجزاء مختلفة مثل المحركات والمحركات وأجهزة الاستشعار والمفاتيح. بالإضافة إلى ذلك، يتم استخدام العناصر الأرضية النادرة في تطبيقات أخرى مثل المواد الحفازة والمواد المضافة والسيراميك والمعادن. من المتوقع أن يؤدي الطلب المتزايد على المحفزات والمواد المضافة ومنتجات السيراميك والمنتجات المعدنية من مختلف صناعات الاستخدام النهائي مثل الكيماويات والنفط والغاز والسيارات والإلكترونيات إلى زيادة الطلب على المنتجات.

العوامل المقيدة

تقلب أسعار العناصر الأرضية النادرة يعيق النمو

وفي أمريكا الشمالية وأوروبا الغربية، تتسم أسعار أكاسيد الأتربة النادرة بالتقلب بسبب حصتها المنخفضة جدًا من حيث الحجم بين المعادن الأخرى. يتم تصنيع المنتجات مثل البطاريات ومحركات السيارات وسبائك الطائرات والمحامل من أكاسيد الأرض النادرة. وسيؤدي الطلب المتزايد على هذه المنتجات إلى ارتفاع أسعار المواد الخام وتعطيل سلسلة التوريد. علاوة على ذلك، قامت الصين باحتكار السوق مما أدى إلى زيادة أسعار التصدير، وبالتالي إعاقة نمو السوق. بالإضافة إلى ذلك، ولتلبية الطلب المستقبلي على أكاسيد الأتربة النادرة، قامت الصين بالحد من العرض، مما أدى إلى مزيد من تعطيل سلسلة التوريد لصناعات الاستخدام النهائي في البلدان الأجنبية.

تحليل تجزئة سوق العناصر الأرضية النادرة

حسب نوع التحليل

قطاع النيوديميوم يهيمن على عام 2026 بسبب الطلب المرتفع من مصنعي السيارات الهجينة

بناءً على النوع، يتم تقسيم السوق إلى اللانثانم والسيريوم والنيوديميوم والبراسيوديميوم والسماريوم والأوروبيوم وغيرها.

ومن المتوقع أن يتصدر قطاع النيوديميوم السوق، حيث سيساهم بنسبة 39.87% عالميًا في عام 2026. ويقود الطلب المتزايد من الشركات المصنعة للسيارات الكهربائية والهجينة نمو هذا القطاع. تُستخدم المغناطيسات الدائمة القائمة على النيوديميوم في إنتاج بطاريات السيارات الكهربائية. ويرتبط نمو قطاع السيريوم بزيادة الطلب من صناعة السيارات. يتم استخدامه في أنظمة العادم والمحولات الحفازةلتقليل الانبعاثات.

يستخدم البراسيوديميوم كعامل صناعة السبائك مع المغنيسيوم لإنتاج سبائك عالية القوة لتطبيقات محركات الطائرات. ويرتبط نمو قطاع البراسيوديميوم بالطلب المتزايد من صناعة الطيران. سيُظهر قطاع اللانثانم معدل نمو كبير خلال الفترة المتوقعة بسبب الطلب المتزايد من الشركات المصنعة للبطاريات. اللانثانم هو أحد المكونات المعدنية لبطاريات هيدريد معدن النيكل، والتي تستخدم في الأجهزة الإلكترونية الاستهلاكية. يرجع نمو قطاع السماريوم إلى الطلب المتزايد من الشركات المصنعة للسيارات الهجينة على تطبيقات المغناطيس الدائم.

عن طريق تحليل التطبيق

[إكسك أوجكستزتب]

استحوذ قطاع المغناطيس على الحصة الأكبر في عام 2023 مدعومًا بالطلب المرتفع من الشركات المصنعة

بناءً على التطبيق، يتم تقسيم السوق إلى المغناطيس والمعادن والبطاريات والتلميع والزجاج والسيراميك والمحفزات والفوسفورات وغيرها.

سيستحوذ قطاع المغناطيس على 33.92٪ من حصة السوق في عام 2026. ويرتبط نمو هذا القطاع بارتفاع الطلب من تصنيع المحركات المؤازرة والإلكترونيات الاستهلاكية المحمولة ومحركات الأقراص الصلبة وأجهزة الاستشعار ومكبرات الصوت وسماعات الرأس. من المتوقع أن ينمو قطاع البطاريات بأسرع معدل نمو سنوي مركب خلال فترة المراجعة. ومن شأن عوامل مثل زيادة الطلب من منتجي السيارات الكهربائية، إلى جانب التطورات التكنولوجية في تطبيقات تخزين الطاقة، أن تعزز نمو هذا القطاع. يفضل المستهلكون السيارات الهجينة أو الكهربائية بسبب الحد الأدنى من انبعاثات الكربون. تعد الولايات المتحدة والصين والدول الأوروبية هي الدول الرائدة التي تغذي الطلب على السيارات الكهربائية، مما يؤدي إلى نمو هذا القطاع.

سيظهر قطاع المحفز نموًا كبيرًا خلال فترة التنبؤ. سيؤدي الطلب المتزايد على المحولات الحفازة من صناعة السيارات إلى دفع نمو هذا القطاع. ويرتبط نمو قطاع المعادن بزيادة الطلب على سبائك المعادن من الصناعات بما في ذلك السيارات والفضاء والدفاع. الإنتاج المتزايد منبلاط السيراميكنظرًا للعدد المتزايد من أنشطة البناء والتشييد على مستوى العالم، فإن ذلك سيعزز نمو قطاع الزجاج والسيراميك. سيؤدي الإنتاج المتزايد للإلكترونيات الاستهلاكية إلى دفع نمو قطاع عوامل التلميع. تُستخدم العناصر الأرضية النادرة لتلميع شاشات الكريستال السائل وعدسات الكاميرا والمنتجات البصرية الأخرى.

رؤى إقليمية

آسيا والمحيط الهادئ

Asia Pacific Rare Earth Elements Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وصل السوق في منطقة آسيا والمحيط الهادئ إلى 3.57 مليار دولار أمريكي في عام 2025، وهو ما يمثل 86.70٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 3.95 مليار دولار أمريكي في عام 2026. وتساهم الصين بشكل كبير في نمو السوق الإقليمية حيث تعتبر مركز التصنيع للعديد من المنتجات المطلوبة في صناعات السيارات والإلكترونيات الاستهلاكية. بالإضافة إلى ذلك، فإن العدد المتزايد من أنشطة البناء والتشييد والتصنيع في الصين والهند سيدعم نمو السوق. ومن المتوقع أن يصل سوق اليابان إلى 0.5 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 3.15 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.08 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

بلغت قيمة سوق أمريكا الشمالية 0.28 مليار دولار أمريكي في عام 2025، مستحوذة على 6.70% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 0.3 مليار دولار أمريكي في عام 2026. وستؤدي الزيادة في إنتاج السيارات الكهربائية في الولايات المتحدة إلى زيادة الطلب على المعادن الأرضية النادرة في أمريكا الشمالية. بالإضافة إلى ذلك، فإن وجود كبرى الشركات المصنعة للسيارات الكهربائية والهجينة في المنطقة، مثل شركة Tesla Inc. وWM Motors وLucid Motors، سيعزز نمو السوق. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 0.24 مليار دولار أمريكي بحلول عام 2026.

أوروبا

في عام 2025، استحوذت أوروبا على 5.10% من السوق العالمية، لتصل قيمتها إلى 0.21 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 0.23 مليار دولار أمريكي في عام 2026. وتعد دول مثل المملكة المتحدة وألمانيا وفرنسا من المساهمين الرئيسيين في نمو السوق في أوروبا. تعد صناعة السيارات المستخدم النهائي الرئيسي للمعادن الأرضية النادرة في المنطقة لتطبيقات مثل المغناطيس والمعادن والمحفزات والزجاج. بالإضافة إلى ذلك، فإن التركيز المتزايد على التكنولوجيا الخضراء في أوروبا سيعزز الطلب على المعادن الأرضية النادرة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.03 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.07 مليار دولار أمريكي بحلول عام 2026.

أمريكا الجنوبية والشرق الأوسط وأفريقيا

يتميز نمو السوق في أمريكا الجنوبية بزيادة التصنيع وأنشطة البناء والتشييد في المنطقة. في منطقة الشرق الأوسط وأفريقيا، يأتي الطلب المرتفع على المعادن الأرضية النادرة من مصافي النفط والغاز. في عام 2025، بلغ سوق الشرق الأوسط وأفريقيا 0.02 مليار دولار أمريكي، وهو ما يمثل 0.50٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 0.02 مليار دولار أمريكي في عام 2026. بالإضافة إلى ذلك، فإن الخطوات التي اتخذتها الحكومات لإنشاء توربينات الرياح بسبب سرعات الرياح العالية في المنطقة وزيادة الاعتماد على مصادر الطاقة غير التقليدية ستعزز نمو السوق.

أمريكا اللاتينية

حافظت أمريكا اللاتينية على حضور قوي في السوق العالمية، حيث وصلت إلى 0.04 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 1.00٪، ومن المتوقع أن تصل إلى 0.04 مليار دولار أمريكي في عام 2026.

قائمة الشركات الرئيسية في سوق العناصر الأرضية النادرة

ستعمل الاتفاقيات مع شركات تصنيع السيارات على زيادة تواجد اللاعبين الرئيسيين

إن مشهد المنافسة في سوق العناصر الأرضية النادرة مجزأ. يقوم اللاعبون الرئيسيون بدمج أساليب مثل عمليات الاستحواذ والمشاريع المشتركة لمساعدة تواجدهم في السوق. إن الشراكات بين منتجي المعادن الأرضية النادرة على نطاق صغير مع مصنعي المعدات الأصلية للسيارات ستوفر لهم فرص نمو مربحة. علاوة على ذلك، يستهدف كبار اللاعبين تعزيز قدراتهم الإنتاجية لزيادة تواجدهم في السوق. يعد التقدم التكنولوجي والاستحواذ على مواقع التعدين من العوامل المرتبطة بهيمنة هؤلاء اللاعبين في السوق.

قائمة الشركات الرئيسية:

- الأرض النادرة باوتو (الصين)

- الصين مينميتال الأرض النادرة (الصين)

- مواد أفالون المتقدمة (كندا)

- إيرل (الهند)

- شركة ميتال رير إيرث المحدودة (الصين)

- موارد عرفورا (أستراليا)

- شركة كندا للأرض النادرة (كندا)

- شركة ليناس(أستراليا)

- معادن الشمال(أستراليا)

- شركة جرينلاند للمعادن المحدودة(أستراليا)

تغطية التقرير

يقدم تقرير أبحاث سوق العناصر الأرضية النادرة العالمي تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية، مثل الملفات التعريفية للشركات الرائدة وأنواع العناصر الأرضية النادرة والتطبيقات الرائدة للمنتج. إلى جانب ذلك، فإنه يقدم نظرة ثاقبة لاتجاهات السوق الحالية وديناميكياته، ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق المتقدمة خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

معدل النمو |

معدل نمو سنوي مركب 10.20% خلال الفترة من 2026 إلى 2034 |

|

التقسيم |

حسب النوع

|

|

عن طريق التطبيق

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 4.12 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 9.89 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 3.57 مليار دولار أمريكي.

بتسجيل معدل نمو سنوي مركب قدره 10.20٪، سيظهر السوق نموًا لائقًا خلال الفترة المتوقعة (2026-2034).

من المتوقع أن يقود قطاع المغناطيس هذا السوق خلال فترة التوقعات.

يعد الاعتماد المتزايد للعناصر الأرضية النادرة المختلفة هو العامل الرئيسي الذي يدفع نمو السوق.

تعد شركة Lynas Corporation وArafura Resources وAvalon Advanced Materials من اللاعبين الرئيسيين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على سوق العناصر الأرضية النادرة بحصة سوقية بلغت 86.70٪ في عام 2025.

ومن المتوقع أن يؤدي الإنتاج المتزايد للسيارات الكهربائية وبطاريات الليثيوم أيون والتوسع في صناعة المعادن إلى دفع هذا الاعتماد.

- 2021-2034

- 2025

- 2021-2024

- 160

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة