أنظمة ما بعد البيع لأنظمة نزف الهواء في الطائرات التجارية، الحجم، المشاركة، وتحليل الصناعة، حسب المكونات (عام، مكافحة تجمد المحرك، التبريد، التحكم في الضاغط، الإشارة، من خلال العرض (خدمات الصيانة والإصلاح والإصلاح والإصلاح والأجزاء المجددة)، حسب عائلة الطائرات (A220، A320، A330، A350، A380، ATR 42/72، B737، B747، B767، B777، B787، Bombardier CRJ، COMAC C919، De Havilland Dash 8، Embraer E-Jets، وSukhoi Superjet 100)، والتوقعات الإقليمية، 2025-2045

رؤى السوق الرئيسية

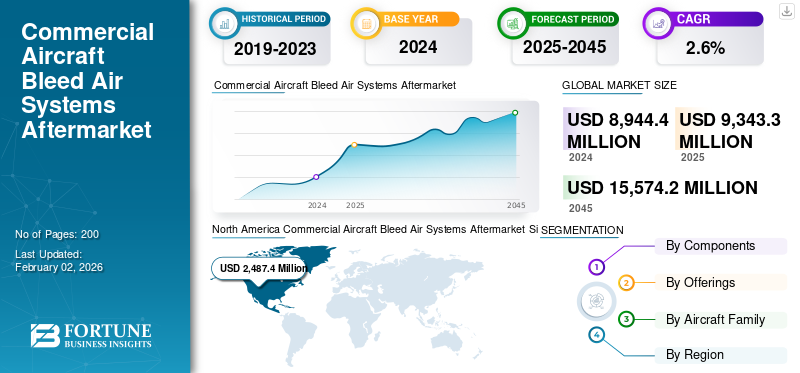

بلغت قيمة حجم ما بعد البيع لأنظمة نزف الهواء للطائرات التجارية 8,944.4 مليون دولار أمريكي في عام 2024. ومن المتوقع أن ينمو السوق من 9,343.3 مليون دولار أمريكي في عام 2025 إلى 15,574.2 مليون دولار أمريكي بحلول عام 2045، مما يُظهر معدل نمو سنوي مركب قدره 2.6٪ خلال الفترة المتوقعة.سيطرت أمريكا الشمالية على سوق خدمات ما بعد البيع العالمية لأنظمة نزف الهواء للطائرات بحصة سوقية بلغت 27.8% في عام 2024.

تشتمل أنظمة ما بعد البيع لأنظمة الهواء النازف في الطائرات التجارية على شبكة من القنوات والصمامات والمنظمات التي تستخرج الهواء عالي الضغط ودرجة الحرارة العالية من محرك الطائرة أو وحدة الطاقة المساعدة. تركز أنظمة نزف الهواء في الطائرات التجارية على صيانة وإصلاح وتجديد الأنظمة التي تستخدم نزف الهواء المضغوطمحركات الطائرات. وفي الوقت نفسه، يشتمل السوق المُجدد على مكونات أو أجزاء طائرات مملوكة مسبقًا أو مستعملة، مثل صمام فحص مجاري الهواء النازف، ومضاد تجمد المحرك، وغيرها من أنظمة نزف الهواء، التي يتم استعادتها لتلبية المعايير الجديدة أو القابلة للخدمة.

من بين اللاعبين الرئيسيين في سوق ما بعد البيع لأنظمة الهواء النازف للطائرات التجارية AAR Corp وHAECO Group. تقود هذه الشركات نمو السوق من خلال مبادرات التقنيات الرقمية، ودمج التقنيات المتقدمة مثل الذكاء الاصطناعي والتعلم الآلي والصيانة التنبؤية، مما يحدث ثورة في عملية MRO. إن الطلب المتزايد على السفر على متن الطائرة، وتوسيع أسطول الطائرات، والتطورات التكنولوجية المستمرة في تكنولوجيا الاختبارات غير المدمرة، والتركيز على التحول الرقمي، كلها عوامل تساهم في تشكيل نمو السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميات السوق

محركات السوق

يؤدي تزايد الطلب على السفر الجوي والحاجة المتزايدة إلى تحديثات صيانة الطائرات إلى تعزيز تنمية السوق

يؤدي النمو المستمر في السفر الجوي العالمي والتوسع في ربط المسارات الجديدة إلى ارتفاع معدلات استخدام الطائرات وتسريع تآكل مكونات الطائرات المهمة، بما في ذلك مكونات أنظمة الهواء النازف، ومقصورة الطائرة، وتكييف الهواء، وضغط المقصورة. الحاجة الناتجة إلى خدمات MRO تتسم بالكفاءة والفعالية من حيث التكلفة واستخدام الأجزاء المجددة، مما يدفع نمو السوق. بالإضافة إلى ذلك، يؤدي متوسط عمر الأسطول الحالي إلى إجراء عمليات صيانة وإصلاح وتجديد أكثر تواتراً وشمولاً لضمان استمرار صلاحية الطيران وسلامة الركاب، مما يعزز نمو السوق.

مع استمرار توسع الاتصال الجوي العالمي، من المتوقع أن يشهد سوق ما بعد البيع لأنظمة الهواء النازف للطائرات التجارية نموًا كبيرًا خلال الفترة المتوقعة.

الاعتماد المتزايد على أنظمة الهواء النازف المُحسّنة لدعم تقدم السوق

تتعرض شركات الطيران وشركات تصنيع المعدات الأصلية لضغوط للتأكد من أن الهواء المستخرج من المحرك والهواء الذي توفره المقصورة آمن ونظيف ويتم التحكم فيه بشكل جيد. تعمل تصميمات الهواء الحديثة على تغذية الهواء النقي من خلال حزم الترشيح المتقدمة والتحكم في درجة الحرارة لتحقيق التوازن بين راحة الركاب وحرق الوقود. حتى مع اكتساب مفاهيم الطائرات الكهربائية قوة جذب، لا تزال المنصات التقليدية والهجينة تعتمد على أنظمة هواء النزف المُحسّنة لإدارة الضغط، ومكافحة الجليد، والتحكم البيئي، مما يحافظ على الطلب على الصمامات والقنوات ووحدات التحكم ذات الكفاءة الأعلى.

قيود السوق

ارتفاع تكلفة العمالة الماهرة يعيق نمو السوق

تتطلب أنظمة MRO ما بعد البيع لأنظمة نزف الهواء في الطائرات التجارية فنيين ومهندسين مدربين تدريباً عالياً ومعتمدين، وتتطلب تكلفة توظيف وتدريب هؤلاء الموظفين نفقات عالية واستثمارًا في الوقت المناسب لتدريبهم، مما قد يعيق الميزانية والجدول الزمني لمزود خدمة MRO. علاوة على ذلك، تشتمل أنظمة الهواء النازف على مكونات معقدة يعد مصدرها واستبدالها مكلفًا، خاصة بالنسبة لنماذج الطائرات القديمة والأقل شيوعًا.

زيادة اعتماد التقنيات المتقدمة في تصميم الطائرات لعرقلة تطور الصناعة

إن الاعتماد المتزايد على التقنيات المتقدمة في تصميم الطائرات هو بمثابة سيف ذو حدين لتكامل أنظمة الهواء النازف. وفي حين تعمل هذه الحلول على تحسين الكفاءة والموثوقية وخلق فرص جديدة للإيرادات، فإنها تتطلب أيضًا استثمارًا كبيرًا في التدريب المتخصص والأدوات والبنية التحتية الرقمية للتكيف مع التعقيد المتزايد للطائرات الحديثة ومتطلبات صيانتها. إن الاستثمار المرتفع المرتبط بتدريب العمالة الماهرة الجديدة وشراء التكنولوجيا والأنظمة الجديدة يضغط على هامش الربح لمقدمي خدمات الصيانة والإصلاح والعمرة، مما يعيق نمو ما بعد البيع لأنظمة الهواء النازف للطائرات التجارية.

فرص السوق

الرقمنة والأتمتة في فحص صحة المكونات لتوفير فرص جديدة للسوق

توفر الرقمنة والأتمتة في فحص صحة المكونات وتقديم الخدمات فرصة كبيرة لكل من اللاعبين الجدد والقدامى لاكتساب ميزة تنافسية في السوق. من خلال الاستفادة من التقنيات مثل الذكاء الاصطناعي وإنترنت الأشياءتحليلات البيانات، يمكن لمقدمي MRO تحسين الكفاءة وخفض التكلفة وتحسين السلامة. بالإضافة إلى ذلك، يمكن للاعبين الجدد الاستفادة من التقنيات الرقمية لتقديم حلول وخدمات مبتكرة، مما يميزهم عن مقدمي خدمات MRO التقليديين.

على سبيل المثال، في سبتمبر 2024، وقعت شركة Asia Digital Engineering (ADE) وشركة Liebherr-Aerospace اتفاقية خلال حدث MRO Asia Pacific 2024. وبموجب هذه الشراكة، ستساعد ADE شركة Liebherr-Aerospace في خوارزميات الصيانة التنبؤية وتطبيقات مراقبة الاتجاه مع الدعم الفني المتقدم، لصيانة النطاق الكامل لمنتجات Liebherr، بما في ذلك مكونات النزيف وإدارة الهواء والتحكم في الطيران على متن طائرات Airbus A320 / A321.

أنظمة الهواء النازف للطائرات التجارية ما بعد البيع الاتجاهات

الصيانة الرقمية والتنبؤية تشكل تطور السوق

تعتمد شركات النقل وMROs مراقبة سلامة الطائرات والتحليلات المستندة إلى QAR/ACARS لتحديد تسرب الهواء النازف أو مشكلات الصمامات مبكرًا. يساعد هذا النهج في تقليل عمليات الإزالة والطائرات غير المتوقعة على الأرض (AGOs). على سبيل المثال، في مارس 2022، قدر اتحاد النقل الجوي الدولي أن الصيانة التنبؤية يمكن أن توفر لشركات الطيران حوالي 3 مليارات دولار أمريكي سنويًا من تكاليف الصيانة. علاوة على ذلك، تعمل البرامج التي تقودها OEM/MRO، مثل مراقبة اتجاه APU، على زيادة حجم وجودة البيانات التشغيلية المستخدمة في نماذج صحة الهواء النازف. إن الاستثمار المستمر في أجهزة الاستشعار وتحليلات التنبؤ ونطاقات العمل المتكاملة وبرامج مشاركة الأجزاء يزيد من نمو السوق.

على سبيل المثال، في يوليو 2021، قدمت شركة Honeywell خدمة مراقبة وتشخيص الاتجاه التنبؤي (PTMD)، والتي توفر بيانات استخدام وحدة APU في الوقت الفعلي، ومعلومات الحالة، وتقديرات وقت الفشل. تعمل هذه القدرة على تقليل وقت توقف الطائرة عن العمل مع تقليل تكاليف الصيانة والاستبدال الإجمالية.

إدخال دورات تفتيش أكثر صرامة يدفع تقدم الصناعة

في جميع أنحاء العالم، تقدم الوكالات التنظيمية مثل وكالة سلامة الطيران الأوروبية (EASA) وإدارة الطيران الفيدرالي (FAA)، جنبًا إلى جنب مع السلطات الوطنية الأخرى، دورات تفتيش أكثر صرامة ومتطلبات استبدال لصمامات الهواء النازف، وأنظمة مكافحة الجليد، والقنوات ذات الصلة. تعمل هذه اللوائح على زيادة الحاجة إلى زيارات المتاجر المنتظمة لكل من الأساطيل التجارية والدفاعية. تعمل هذه المتطلبات، إلى جانب مبادرات السلامة التي تقودها منظمة الطيران المدني الدولي، على زيادة كثافة الصيانة على مستوى العالم بدلاً من أن تقتصر على مناطق محددة. علاوة على ذلك، لا تزال سلسلة توريد صناعة الطيران تواجه ضغوطًا بسبب نقص العمالة، ونقص المواد الخام، وفترات التسليم الأطول لأجزاء OEM. وتتسق هذه التحديات على نطاق واسع في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط.

على سبيل المثال، في أبريل 2025، أصدرت الوكالة الأوروبية لسلامة الطيران الإعلان AD 2025-0096 الذي يفرض تدابير مستمرة لصلاحية الطيران لطائرات إيرباص A319 وA320 وA321. يسلط هذا التوجيه الضوء على زيادة الرقابة التي تؤثر على أنظمة الطائرات المختلفة، بما في ذلك مكونات الهواء النازف.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير الصراع بين روسيا وأوكرانيا

تعتمد أنشطة ما بعد البيع للهواء النازف، بما في ذلك القنوات والمشعبات والصمامات ذات درجة الحرارة العالية والأقواس والأجهزة ذات الصلة، بشكل كبير على توفر التيتانيوم وقدرة المطاحن المؤهلة. لقد كشف الصراع الروسي الأوكراني بشكل كبير عن ضعف سلسلة التوريد هذه. وردا على ذلك، قررت شركة بوينج التوقف عن شراء التيتانيوم الروسي، في حين خفضت شركة إيرباص اعتمادها على المخزونات وسرعت جهودها لتنويع مورديها. تعد شركة VSMPO-AVISMA الروسية أكبر مورد للمواد الفضائيةالتيتانيوم. توجد هذه المادة بشكل شائع في مكونات مثل قنوات الهواء النازفة وهيكل المحرك والصمامات. بالإضافة إلى ذلك، فإن حوالي 50% من التيتانيوم الذي تنتجه إيرباص (وفقًا لتقرير رويترز)، و35% من التيتانيوم الذي تنتجه بوينج (وفقًا لتقرير EFESO)، وكل التيتانيوم الذي تنتجه شركة إمبراير في طائراتها تم الحصول عليه من روسيا. مع استمرار العقوبات والإعفاءات وقواعد التجارة المتطورة في إعادة تشكيل السوق، يُطلب من شركات MRO والمشغلين استثمار المزيد من الوقت والموارد في إثبات أصل المواد وضمان إمكانية تتبع الأجزاء. وهذا مهم بشكل خاص بالنسبة للمكونات الهوائية ذات درجة الحرارة العالية والحساسة للسلامة، حيث تعد السلامة المعدنية والتحكم في العمليات أمرًا بالغ الأهمية للحفاظ على السلامة التشغيلية.

على سبيل المثال، في يونيو 2025، ذكرت شركة كويست جلوبال أن شركة بوينغ أوقفت جميع واردات التيتانيوم الروسية، في حين قامت شركة إيرباص بزيادة مخزوناتها من التيتانيوم ولكنها لا تزال تعتمد إلى حد ما. ونتيجة لهذه الاضطرابات، ارتفعت أسعار التيتانيوم بنحو 90%، مما أدى إلى زيادة كبيرة في تكلفة شراء الأجزاء والصيانة عبر سوق خدمات ما بعد البيع في مجال الطيران.

النقص في قطع الغيار الناجم عن العقوبات والمصادر غير التقليدية

منعت الصين الإمدادات إلى روسيا، وتوقفت بوينغ وإيرباص وبومباردير عن تزويد شركات الطيران الروسية بقطع الغيار وخدمات الصيانة. لقد كان الوصول إلى قطع غيار OEM، بما في ذلك صمامات تصريف الهواء، محدودًا للغاية بسبب عقوبات الصراع الغربي.

بسبب نقص الأجزاء، قامت الخطوط الجوية الروسية بتفكيك الطائرات الصالحة للخدمة من أجل الحفاظ على أساطيلها النشطة قيد التشغيل. لتأجيل التأريض، تم تمديد بعض شهادات صلاحية الطيران. وفي الوقت نفسه، أفادت التقارير أن طرق الاستيراد غير المباشرة التي تم تطويرها عبر الإمارات العربية المتحدة وتركيا والصين وشركة إيروفلوت قد بحثت عن دعم الصيانة من إيران لمواصلة العمليات وسط قيود العرض المستمرة.

تحليل التجزئة

حسب المكون

قطاع أنظمة التبريد سيهيمن بسبب القاعدة العالية للمحركات التي تتميز بأنظمة ACC

حسب المكونات، ينقسم السوق إلى عام، مضاد لتجمد المحرك (صمام مضاد للجليد، قناة هواء تنزف،مستشعر درجة الحرارة، صمام التحكم المضاد للتجمد، وصمام إغلاق المحرك المضاد للتجمد)، التبريد (التحكم النشط في الخلوص التوربيني HP (HPTACC)، التحكم النشط في الخلوص التوربيني LP (LPTACC)، صمام التحكم في الخلوص التوربيني، مجمع هواء التبريد، وموزع هواء التبريد)، التحكم في الضاغط (نظام ريشة الجزء الثابت المتغير (VSV)، نظام صمام النزف المتغير (VBV)، مشغل VSV، مجموعة كرنك الجرس، العابر صمام التسييل (TBV)، صمام التسييل للمرحلة الخامسة، ومستشعر انحياز التسييل)، يشير إلى (مستشعر/جهاز إرسال الضغط، مؤشر درجة الحرارة، مؤشر الموضع (LVDT/RVDT)، لوحة التحكم/وحدة العرض، ضوء مؤشر تشغيل ANTI-ICE، ومقياس ضغط الهواء النازف).

من المتوقع أن يحتفظ قطاع التبريد بأكبر حصة من أنظمة الهواء النازف للطائرات التجارية. يشتمل هذا القطاع على صمامات التحكم في الخلوص النشط للتوربينات ذات الضغط العالي والمنخفض (HPTACC/LPTACC) وصمامات التحكم في الخلوص التوربيني. مع استمرار توسع أساطيل الطائرات ذات الجسم الضيق في جميع أنحاء العالم، وخاصة طائرات إيرباص A320neo وبوينج 737 ماكس، فإن القاعدة العالية للمحركات التي تتميز بأنظمة ACC ستدعم نمو القطاع. علاوة على ذلك، تعتمد محركات الجيل التالي مثل CFM LEAP وPratt & Whitney GTF على التحكم في خلوص التوربين لتحقيق استهلاك وقود مزدوج الرقم، مما يؤدي إلى المزيد من العمليات وتجربة MRO ذات تردد أعلى على هذه المكونات، مما يؤدي إلى تكرار الطلب على خدمات ما بعد البيع.

على سبيل المثال، في نوفمبر 2022، وفقًا لتقارير أسبوع صناعة الطيران، ذكر مصنعو المعدات الأصلية للمحركات أن صمامات التحكم في الخلوص صنفت من بين عمليات الإزالة الرائدة في أساطيل LEAP وGTF في الخدمة المبكرة بسبب الضغط الحراري وتآكل الختم، مما أدى إلى تكرار الطلب على خدمات ما بعد البيع.

من المتوقع أن يكون التحكم في الضاغط (VSV وVBV وTBV) هو القطاع الأسرع نموًا خلال فترة التنبؤ. يضطر المشغلون إلى الاستثمار في الإصلاحات، ومجموعات قطع الغيار، واتفاقيات التوزيع المعتمدة من صانعي القطع الأصلية (OEM) لهذه المكونات بسبب طوابير الانتظار الممتدة للمحرك ونقص الأجزاء. علاوة على ذلك، تستخدم تصميمات المحرك الحديثة وتعديلاته بشكل متزايد التحكم النشط في الخلوص وإدارة تدفق النزف القديم لتحسين استهلاك الوقود. ونتيجة لذلك، هناك زيادات في معدل زيارات المتاجر والإصلاحات المتخصصة للمحركات، وكرنك الجرس، وأجهزة VBV/VSV، مما يضع هذا القطاع في موضع النمو المتسارع خلال فترة الدراسة.

على سبيل المثال، في أغسطس 2025، أبلغت وكالة الطيران اللوجستية الدفاعية عن شراء 53 وحدة من صمامات التصريف اليدوية بموجب NSN 1270005610060 من خلال طلب عرض الأسعار (RFQ). تتضمن عملية الشراء هذه قطع غيار طائرات متخصصة مصنفة ضمن رمز NAICS 336413 لقطع غيار الطائرات الأخرى وتصنيع المعدات المساعدة وفئة PSC 12 لمعدات مكافحة الحرائق.

بالطرح

يهيمن قطاع خدمات MRO على السوق بسبب معدلات التشغيل المرتفعة

من خلال العرض، ينقسم السوق إلى خدمات الصيانة والإصلاح والعمرة والأجزاء المجددة (USM وPMA).

يهيمن قطاع خدمات الصيانة والإصلاح والعمرة على سوق أنظمة هواء النزف للطائرات التجارية، حيث تواصل شركات الطيران في جميع أنحاء العالم تمديد دورات حياة الأسطول وتأخير تقاعد الطائرات. ونتيجة لذلك، من المتوقع أن ينمو السوق العالمي بشكل مطرد، مدعومًا بمعدلات التشغيل المرتفعة والمتطلبات التنظيمية للفحوصات المتكررة لصمامات الهواء النازف والصمامات المضادة للجليد.

على سبيل المثال، في أبريل 2024، قامت شركة Lufthansa Technik بتوسيع قدراتها في مجال التحكم البيئي وصيانة مكونات الهواء النازف في منشأتها في هامبورغ استجابة للطلب المستمر.

علاوة على ذلك، في مايو 2020، أعلنت شركة AAR Corp عن منح عقود بقيمة 1.5 مليون دولار أمريكي من وزارة الدفاع الأمريكية بقيمة إصلاحات الصمامات والقنوات بموجب عقود استدامة متعددة السنوات، مما يوضح الطلب المستمر على خدمة MRO.

يهدف قطاع قطع الغيار المجددة، بما في ذلك المواد المستعملة القابلة للخدمة (USM) وموافقة الشركة المصنعة لقطع الغيار (PMA)، إلى إظهار أسرع نمو مع أعلى معدل نمو سنوي مركب خلال فترة التوقعات. ويعزى النمو في هذا القطاع إلى ارتفاع تكاليف المواد والعمالة، مما يدفع المشغلين إلى البحث عن بدائل أكثر اقتصادا. علاوة على ذلك، توفر أجزاء USM توفيرًا في التكلفة بنسبة تتراوح بين 30 إلى 40% مقارنةً بالأجزاء الجديدة في المصنع.

بالإضافة إلى ذلك، وسط التوتر العالمي في سلسلة التوريد الناجم عن الصراع بين روسيا وأوكرانيا ومهلة تصنيع المعدات الأصلية، أصبحت USM وPMA ذات أهمية متزايدة للحفاظ على توافر الأسطول.

بواسطة عائلة الطائرات

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بوينغ 737 (كلاسيك/NG/MAX) يهيمن هذا القطاع على السوق نظرًا لحجم أسطوله الكبير أثناء الخدمة

وفقًا لعائلة الطائرات، يتم تقسيم السوق إلى إيرباص A220 (سلسلة CS سابقًا)، عائلة إيرباص A320 (الرئيس التنفيذي / الجدد)، إيرباص A330 (الرئيس التنفيذي / الجدد)، إيرباص A350، إيرباص A380، ATR 42/72، عائلة بوينغ 737 (كلاسيك / إن جي / ماكس)، بوينغ 747، بوينغ 767، بوينغ 777، بوينغ 787، بومباردييه سلسلة CRJ، وCOMAC C919، وDe Havilland Dash 8 (سلسلة Q)، وEmbraer E-Jets (E1/E2)، وSukhoi Superjet 100.

يمتلك قطاع طائرات بوينغ 737 (كلاسيك/إن جي/ماكس) الحصة الأكبر من سوق أنظمة ما بعد البيع لأنظمة الهواء النازف للطائرات التجارية العالمية نظرًا لحجم أسطولها الكبير أثناء الخدمة الذي يزيد عن 7000 طائرة نشطة، مما يجعلها أكثر منصة ذات الجسم الضيق طيرانًا في العالم. يؤدي استخدامه المكثف لدورة الطيران في الرحلات الجوية القصيرة والمتوسطة إلى تسريع تآكل عناصر الهواء النازف مثل الصمامات والقنوات وأجهزة الاستشعار، مما يستلزم عمليات استبدال وصيانة متكررة. علاوة على ذلك، فإن توجيهات صلاحية الطيران الصادرة عن إدارة الطيران الفيدرالية (FAA) المتعلقة بصمامات منع الجليد وصمامات فحص 737NG/MAX في عائلة 737 تولد أعلى حصة من الطلب العالمي على تكامل أنظمة الهواء النازف وخدمات الصيانة والإصلاح والإصلاح وقطع الغيار مقارنة بعائلات الطائرات الأخرى.

من المتوقع أن يكون طراز COMAC C919 هو القطاع الأسرع نموًا في سوق خدمات ما بعد البيع لأنظمة الهواء النازف للطائرات التجارية العالمية. تعد COMAC C919 أول طائرة صينية ضيقة البدن مصممة محليًا، والتي تتنافس بشكل مباشر مع طائرات إيرباص A320neo وبوينج 737 ماكس. ومع أكثر من 1000 طلب والتزام، في المقام الأول من قبل شركات الطيران الصينية وشركات التأجير (COMAC، 2024)، من المتوقع أن يكون لطائرة C919 توسعة كبيرة في الأسطول في المستقبل. بالإضافة إلى ذلك، مع تزايد عمليات تسليم هذه الطائرة، فإنها ستخلق الطلب على مكونات الهواء النازف مثل الصمامات المضادة للجليد، والقنوات، وأنظمة التحكم في التخليص. ومع الجهود التنظيمية التي تبذلها الصين لتحقيق استقلال سلسلة التوريد المحلية، يعمل مشغلو MRO المحليون وموردو المكونات على تعزيز قدراتهم، وإنشاء بيئة ما بعد البيع جديدة وسريعة التوسع.

من المتوقع أن يؤدي هذا المزيج من نمو الأسطول والاستخدام العالي لدورة الطيران على الشبكات المحلية الكثيفة والاستثمارات التي ترعاها الدولة في البنية التحتية لخدمات ما بعد البيع إلى دفع نمو قوي في نظام MRO لنظام الهواء النازف والطلب على قطع الغيار لعائلة طائرات C919 خلال هذه الفترة.

توقعات إقليمية لما بعد البيع لأنظمة الهواء النازف للطائرات التجارية

حسب المنطقة، تتم دراسة المنطقة في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية.

أمريكا الشمالية

North America Commercial Aircraft Bleed Air Systems Aftermarket Size, 2024 (USD Million) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية هي المنطقة المهيمنة ولديها سوق ما بعد البيع لأنظمة الهواء النازف الأكثر تطورًا، مدعومة بواحد من أكبر أساطيل الطائرات النشطة في العالم، والتي تهيمن عليها عائلات بوينج 737 وإيرباص A320. تستفيد المنطقة من قدرة MRO العالية ومكونات PMA وUSM العالية، مما يساعد على التخفيف من اضطرابات سلسلة التوريد. يتم دعم الطلب بشكل أكبر من خلال عقود الاستدامة التي أبرمتها وزارة الدفاع الأمريكية، والتي تشتمل باستمرار على إصلاح الصمامات والقنوات، والحفاظ على النشاط المؤسسي بأداء عالٍ.

وفقًا لأسبوع الطيران، من المتوقع أن تبلغ قيمة سوق الصيانة والإصلاح والعمرة التجاري في أمريكا الشمالية ما يقرب من 27 مليار دولار أمريكي بحلول عام 2025، مع استمرار إصلاحات المكونات، بما في ذلك أنظمة الهواء النازف، في تمثيل حصة كبيرة من إجمالي الإنفاق.

أوروبا

تمثل أوروبا سوقًا ناضجًا لخدمات ما بعد البيع لأنظمة الهواء النازف للطائرات التجارية، وبالتالي تظهر نموًا مطردًا. ويهيمن على المنطقة مزودو خدمات الصيانة والإصلاح والعمرة الذين يحملون العلامة التجارية OEM، مثل Lufthansa Technik وSR Technics، إلى جانب قاعدة قوية من شركات الصيانة والإصلاح والعمرة المستقلة. وتتمتع المنطقة بقدرة تنافسية خاصة في أجزاء الهواء النازف عالية التعقيد مثل صمامات التحكم في التخليص وموزعات هواء التبريد، المدعومة بهندسة DER المتطورة والمعايير الصارمة للوكالة الأوروبية لسلامة الطيران (EASA).

على سبيل المثال، في مارس 2023، كشفت شركة Lufthansa Technik عن متجر للمكونات وحلول صيانة رقمية جديدة لتلبية الطلب المتزايد على الخدمات في عشرينيات القرن الحالي. كما أدى تعافي الأسطول الأوروبي إلى زيادة الزيارات إلى المتاجر، مما يضمن ثبات عبء عمل الهواء النازف.

آسيا والمحيط الهادئ

ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ ثاني أسرع نمو خلال الفترة المتوقعة، بقيادة التوسع السريع للأسطول عبر الصين والهند وجنوب شرق آسيا. أدى إدخال عائلات طائرات جديدة مثل COMAC C919 وأساطيل A320neo/737 MAX كبيرة الحجم إلى زيادة الطلب على مكونات الهواء النازف، وخاصة أنظمة مكافحة الجليد والتحكم في إزالة الجليد. تمثل الصين ما يقرب من 38% من سوق MRO الإقليمي لنظام هواء النزيف في عام 2024، مما يعكس حجم أسطولها المهيمن والجهود التي تدعمها الحكومة لبناء سلاسل التوريد المحلية في الصمامات والقنوات وأجهزة الاستشعار.

بالإضافة إلى ذلك، فإن التوسع في قدرات الصيانة والإصلاح والعمرة المحلية، مثل المشاريع المشتركة بين مصنعي المعدات الأصلية ومقدمي الخدمات المستقلين، يقود تطوير خدمات ما بعد البيع في جميع أنحاء المنطقة.

على سبيل المثال، في سبتمبر 2024، أعلنت شركة Singapore Aero Engine Services (SAESL)، وهي مشروع مشترك بين Rolls-Royce وشركة SIA Engineering، عن توسعة بقيمة 180 مليون دولار أمريكي لمنشأة صيانة وإصلاح المحركات بالقرب من مطار شانغي. سيضيف المشروع القدرة على تشغيل المحرك، والخدمات اللوجستية، وإصلاح المكونات، بما في ذلك مكونات التوربينات ذات الضغط المنخفض، ومن المتوقع الانتهاء منه بحلول عام 2026.

الشرق الأوسط وأفريقيا

تبرز منطقة الشرق الأوسط وأفريقيا كمركز استراتيجي للصيانة والإصلاح والعمرة، حيث تقوم شركات الطيران الرائدة مثل طيران الإمارات والخطوط الجوية القطرية والمملكة العربية السعودية باستثمارات كبيرة في قدرات الصيانة الداخلية. تستفيد المنطقة من عمليات الطيران من مركز إلى مركز، والتي تؤدي إلى أداء عالٍ وتآكل متوقع لمكونات الهواء النازف، خاصة في الصمامات المضادة للجليد بسبب ظروف التشغيل الساخنة والمتربة. تعمل الحكومات وشركات الطيران في جميع أنحاء المنطقة على توسيع سعة حظائر الطائرات ومرافق الصيانة والإصلاح والعمرة التابعة لجهات خارجية لتلبية الطلب الإقليمي الأوسع. ونتيجة لذلك، من المتوقع أن ينمو سوق MRO بأعلى معدل نمو سنوي مركب بحلول عام 2045.

على سبيل المثال، في نوفمبر 2023، افتتحت سند مركز LEAP الجديد لصيانة وإصلاح وتجديد المحركات (MRO) في أبوظبي. وتمتد هذه المنشأة على مساحة تزيد عن 5000 متر مربع، مما يمثل معلمًا استراتيجيًا كأول منشأة معتمدة لصيانة وإصلاح المحركات في جنوب آسيا والشرق الأوسط وشمال أفريقيا. وفي ديسمبر 2024، قامت سند بتوسيع قدراتها من خلال إطلاق الدعم لمحرك LEAP-1A، مكملاً تركيزها السابق على محرك LEAP-1B.

أمريكا اللاتينية

تتمتع أمريكا اللاتينية بقاعدة MRO أصغر من المناطق الأخرى ولكنها تخضع لتحديث سريع، مما يعيد تشكيل سوق خدمات ما بعد البيع للهواء النازف. على سبيل المثال، في أغسطس 2024، أعلنت شركات النقل مثل LATAM Airlines عن برامج استثمار بقيمة 2 مليار دولار أمريكي تركز على مرافق MRO ومراكز التدريب في البرازيل، مما يشير إلى جهود المنطقة لتقليل الاعتماد على أمريكا الشمالية وأوروبا لإصلاح المكونات.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في الصناعة

يقوم اللاعبون الرئيسيون بصياغة شراكة لتعزيز الدعم اللوجستي

يتأثر السوق العالمي لما بعد البيع لأنظمة نزف الهواء في الطائرات التجارية بمزيج من التحكم في مصنعي المعدات الأصلية (OEM)، وتحالفات MRO المستقلة، والاستخدام المتزايد للأجزاء المجددة. تعد شركات Honeywell وSafran وLiebherr وParker Aerospace من بين مصنعي المعدات الأصلية الذين يحافظون على التحكم في تصميم المكونات وإصدار الشهادات وسلطة الإصلاح. تجمع شركة Liebherr-Aerospace بين التصنيع الداخلي وخدمات الإصلاح، وتوفر قطع غيار معتمدة ومجددة من خلال شبكتها العالمية USM. تعمل التحالفات المدعومة من قبل OEM مثل OEMServices على تعزيز الدعم اللوجستي وتجميع الأجزاء وحلول الصيانة التنبؤية، مما يحسن الوصول إلى العملاء ومرونة الخدمة. يتيح هذا النظام البيئي لشركات الطيران الاستفادة من معايير جودة OEM مع المرونة في الحصول على قطع الغيار.

وفي الوقت نفسه، تعمل الرقمنة والأقلمة أيضًا على تشكيل السوق وتوفير فرص نمو جديدة. منظمة العفو الدولية,إنترنت الأشياءوتسمح الصيانة التنبؤية الرقمية المستندة إلى التوأم لشركات الطيران بتتبع مكونات الهواء النازف مثل الصمامات والقنوات المضادة للجليد في الوقت الفعلي، مما يؤدي إلى تحسين دورات الاستبدال. وهذا يقلل من وقت التوقف المفاجئ ويولد الطلب على المكونات التي تم إصلاحها والتي تقلل من تكاليف دورة الحياة. على المستوى الإقليمي، يتغذى النمو في منطقة آسيا والمحيط الهادئ والشرق الأوسط وأمريكا اللاتينية من خلال مشاريع MRO المشتركة، والحوافز الحكومية، واستثمارات شركات الطيران الكبيرة في القدرات الإقليمية. ويقلل هذا التوسع من الاعتماد على أمريكا الشمالية وأوروبا ويقلل من أوقات الاستجابة لشركات النقل ذات القواعد التشغيلية العالية. يؤدي تكامل برامج قطع الغيار المجددة مع توسيع قدرة MRO المحلية إلى زيادة القدرة التنافسية مع توسيع خيارات العملاء عبر سوق ما بعد البيع لأنظمة هواء النزيف للطائرات التجارية.

قائمة المفاتيحأنظمة هواء الطائرات التجارية ما بعد البيعلمحة عن اللاعبين

|

ريال. لا |

شركة MRO للخدمات وقطع الغيار المجددة |

مقدمو خدمات MRO |

موردو قطع الغيار المجددة |

|

|

1 |

هانيويل ايروسبيس(نحن.) |

ستي الهندسية (سنغافورة) |

جي ايه تيليسيس (الولايات المتحدة) |

|

|

2 |

سافران لأنظمة الطيران(فرنسا) |

شركة AAR (الولايات المتحدة) |

هيكو الفضاء(الصين) |

|

|

3 |

ليبهير ايروسبيس (فرنسا) |

لوفتهانزا تكنيك (ألمانيا) |

أفير (الولايات المتحدة) |

|

|

4 |

كولينز ايروسبيس (الولايات المتحدة) |

إس آر تكنيكس (سويسرا) |

توربين هوائي (الولايات المتحدة) |

|

|

5 |

باركر ايروسبيس(نحن.) |

مجموعة HAECO (الصين) |

مجموعة وينكور (الولايات المتحدة) |

|

|

6 |

|

دلتا تك أوبس (الولايات المتحدة) |

شركة الإنقاذ الجوية الدولية (ASI) (المملكة المتحدة) |

|

|

7 |

|

صيانة MTU (ألمانيا) |

|

|

التطورات الصناعية الرئيسية

- فبراير 2025-وقعت شركتا TARMAC Aerosave وSafran Aircraft Engines تمديد عقد في حدث MRO الشرق الأوسط لمواصلة تركيب نظام النزيف العكسي (RBS) على محركات CFM LEAP-1A.

- نوفمبر 2024- بدأت AFI KLM E&M في تركيب مجموعات RBS على محركات CFM LEAP-1A، مما أدى إلى توسيع قدرات MRO لأساطيل عائلة Airbus A320neo بموجب نشرة خدمة CFM SB72-0476.

- فبراير 2025- في MRO الشرق الأوسط، وقعت IndiGo وAir India Express اتفاقيات MRO مع شركة Turkic Technic لفحوصات إعادة التسليم ودعم المكونات، بما في ذلك الإصلاح والتعديل والخدمات اللوجستية لمحركات LEAP و737، والتي تشمل عادةً مكونات الهواء النازف.

- فبراير 2025- مددت شركة طيران كوت ديفوار عقد دعم المكونات مع AFI KLM E&M لمدة خمس سنوات، ليغطي أسطولها المتوسع من طائرات إيرباص، بما في ذلك طائرات A320 وA330neo. على الرغم من أنه لا يتعلق بشكل صريح بالهواء النازف، إلا أن هذا الإطار يتضمن أنظمة قابلة للتدوير تعتمد غالبًا على تكامل الهواء النازف.

- فبراير 2025- وقعت الملكية الأردنية اتفاقيات خدمات المكونات مع شركة بوينغ، بما في ذلك دعم مكونات الطائرة 787-9 وبرامج تبادل معدات الهبوط، وهي المكونات التي تدمج الأنظمة الهوائية مثل أجهزة التحكم في هواء النزيف.

تغطية التقرير

يقدم تقرير البحث تحليلاً مفصلاً للسوق ويؤكد على الجوانب الرئيسية مثل اللاعبين الرئيسيين والعروض والأشياء والمستخدمين النهائيين لنظام هواء نزف الطائرات. علاوة على ذلك، يتناول التقرير رؤى حول اتجاهات ما بعد البيع لأنظمة الهواء النازف للطائرات التجارية، والمشهد التنافسي، والمنافسة في السوق، وتسعير المنتجات، والتحليل الإقليمي، والجهات الفاعلة في السوق، ومشهد المنافسة، وحالة السوق، ويسلط الضوء على نمو الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من التأثيرات المباشرة وغير المباشرة التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2045 |

|

سنة الأساس |

2024 |

|

السنة المقدرة |

2025 |

|

فترة التنبؤ |

2025-2045 |

|

الفترة التاريخية |

2019-2023 |

|

معدل النمو |

معدل نمو سنوي مركب 2.6% من 2025 إلى 2045 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

التقسيم |

حسب المكون · عام o مجاري الهواء النازفة o فحص الصمام · مضاد لتجمد المحرك o صمام مضاد للثلج o مجاري الهواء النازفة o مستشعر درجة الحرارة o صمام التحكم المضاد للتجمد o صمام إيقاف المحرك المضاد للتجمد · التبريد o التحكم النشط في الخلوص التوربيني من HP (HPTACC) o التحكم النشط في الخلوص التوربيني LP (LPTACC) o صمام التحكم في خلوص التوربينات o مجمع هواء التبريد o موزع هواء التبريد · التحكم في الضاغط o نظام الريشة الثابتة المتغيرة (VSV). o نظام صمامات التسييل المتغير (VBV). o مشغل VSV o مجموعة بيلكرنك o صمام التسييل العابر (TBV) o صمام التصريف للمرحلة الخامسة o مستشعر انحياز التسييل · الإشارة o جهاز استشعار/جهاز إرسال الضغط o مؤشر درجة الحرارة o مؤشر الموضع (LVDT/RVDT) o لوحة التحكم/وحدة العرض o تشغيل مضاد الجليد على ضوء المؤشر o مقياس ضغط الهواء النازف |

|

بواسطة العروض · خدمات MRO · الأجزاء المجددة o USM o سلطة النقد الفلسطينية |

|

|

بواسطة عائلة الطائرات · إيرباص A220 (سلسلة CS سابقًا) · عائلة إيرباص A320 (الرئيس التنفيذي/NEO) · إيرباص A330 (الرئيس التنفيذي/NEO) · ايرباص A350 · ايرباص A380 · أتر 42/72 · عائلة بوينغ 737 (كلاسيك/NG/MAX) · بوينغ 747 · بوينغ 767 · بوينغ 777 · بوينغ 787 · سلسلة بومباردييه CRJ · كوماك C919 · دي هافيلاند داش 8 (سلسلة Q) · طائرات إمبراير الإلكترونية (E1/E2) · سوخوي سوبرجيت 100 |

|

|

حسب المنطقة · أمريكا الشمالية (حسب المكونات، حسب العروض، حسب عائلة الطائرات، وحسب البلد) o الولايات المتحدة (حسب المكون) o كندا (حسب المكون) · أوروبا (حسب المكونات، حسب العروض، حسب عائلة الطائرات، وحسب البلد) o المملكة المتحدة (حسب المكونات) o ألمانيا (حسب المكونات) o فرنسا (حسب المكونات) o روسيا (حسب المكونات) o بقية أوروبا (حسب المكونات) · منطقة آسيا والمحيط الهادئ (حسب المكونات، حسب العروض، حسب عائلة الطائرات، وحسب البلد) o الصين (حسب المكونات) o الهند (حسب المكونات) o اليابان (حسب المكونات) o كوريا الجنوبية (حسب المكونات) o بقية منطقة آسيا والمحيط الهادئ (حسب المكونات) · الشرق الأوسط وأفريقيا (حسب المكونات، حسب العروض، حسب عائلة الطائرات، وحسب البلد) o المملكة العربية السعودية (حسب المكونات) o إسرائيل (حسب المكونات) o تركيا (حسب المكونات) o بقية دول الشرق الأوسط (حسب المكونات) · أمريكا اللاتينية (حسب المكونات، والعروض، وحسب عائلة الطائرات، وحسب البلد) o البرازيل (حسب المكونات) o بقية أمريكا اللاتينية (حسب المكونات) |

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغت قيمة السوق العالمية 8,944.4 مليون دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 15,574.2 مليون دولار أمريكي بحلول عام 2045.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 2.6٪ خلال الفترة المتوقعة (2025-2045).

أكبر عشرة لاعبين في الصناعة هم شركة Honeywell Aerospace، وSafran Aerosystems، وLiebherr-Aerospace، وCollins Aerospace (Raytheon Technologies)، وParker Aerospace، وST Engineering، وAAR Corp.، وLufthansa Technik، وSR Technics، ومجموعة HAECO.

أمريكا الشمالية تهيمن على السوق.

يعد الطلب المتزايد على السفر الجوي هو العامل الرئيسي الذي يدفع نمو السوق.

التكلفة العالية للعمالة الماهرة هي العامل الرئيسي الذي يعيق نمو السوق.

- 2019-2045

- 2024

- 2019-2023

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة