التحكم في محركات الطائرات التجارية ما بعد البيع، الحجم، المشاركة، وتحليل الصناعة، حسب المكونات (معالج FADEC، مستشعر التحكم في الدفع، صمام قياس الوقود، وحدة التحكم في البدء، المحرك العكسي، وحدة التحكم الهيدروليكية، مشفر ذراع الدفع، منظم تدفق الوقود، مشغل عكس الدفع، محلل الدفع الذكي، وحدة التحكم في الوقود، وحدة التحكم الرقمية في البدء، صمام التحكم العكسي، وغيرها)، من خلال تقديم (خدمات الصيانة والإصلاح والإصلاح والإصلاح والأجزاء المجددة)، عائلة الطائرات (A220، A320، A330، A350، A380، ATR 42/72، B737، B747، B767، B777، B787، وغيرها)، والتوقعات الإقليمية 2025-2045

رؤى السوق الرئيسية

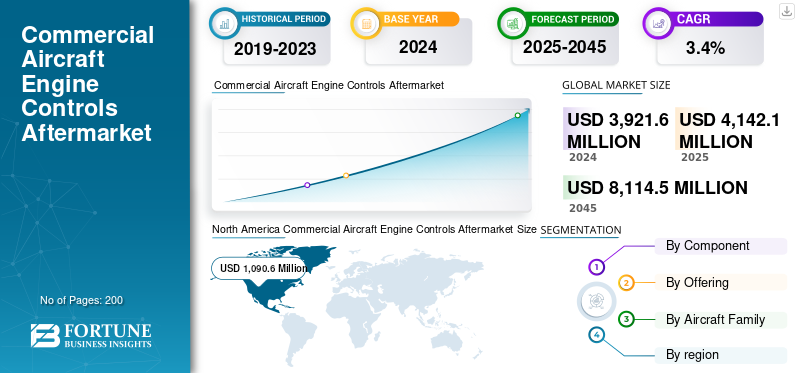

بلغت قيمة حجم أدوات التحكم في محركات الطائرات التجارية ما بعد البيع 3,921.6 مليون دولار أمريكي في عام 2024. ومن المتوقع أن ينمو السوق من 4,142.1 مليون دولار أمريكي في عام 2025 إلى 8,114.5 مليون دولار أمريكي بحلول عام 2045، مما يُظهر معدل نمو سنوي مركب قدره 3.4٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على السوق العالمية لأجهزة التحكم في محركات الطائرات التجارية بحصة سوقية بلغت 27.81٪ في عام 2024.

تغطي أدوات التحكم في محركات الطائرات التجارية ما بعد البيع الآليات التي تنظم أداء المحرك من خلال إدارة الدفع وتدفق الوقود ودرجة حرارة التوربينات والكفاءة الإجمالية. تعتمد الطائرات الحديثة على وحدات التحكم الرقمي الكامل في المحرك (FADEC) لضمان الدقة والسلامة. التجاريمحرك الطائرةيتضمن سوق ما بعد البيع التابع لشركة Control خدمات الصيانة والإصلاح والتجديد (MRO) التي تحافظ على صلاحية هذه الأنظمة للطيران وموثوقيتها ومتوافقة مع لوائح الطيران، بما في ذلك الفحص وتجديد البرامج ومعايرة أجهزة الاستشعار واستبدال المكونات. بالتوازي، يتكون سوق قطع الغيار المجددة من تجديد واعتماد مكونات التحكم في المحرك المعاد استخدامها مثل أجهزة الاستشعار والمحركات والمعالجات لتلبية المتطلبات التشغيلية. يوفر هذا القطاع للمشغلين خيارات فعالة من حيث التكلفة وأكثر استدامة للأجزاء الجديدة.

ومن بين اللاعبين الرئيسيين في سوق ما بعد البيع للتحكم في محركات الطائرات التجارية، شركة GE Aerospace، وSafran، وCollins Aerospace، وHoneywell، وPratt & Whitney. تعمل هذه الشركات على تعزيز نمو السوق من خلال الابتكار المستمر والتعاون الاستراتيجي وتوسيع شبكات خدمات ما بعد البيع. التقنيات الرقمية المتقدمة، مثل الصيانة التنبؤية، ومراقبة الصحة القائمة على الذكاء الاصطناعي، والتوائم الرقمية لتحسين موثوقية نظام التحكم في المحرك وتقليل وقت توقف الطائرة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميات السوق

محركات السوق

الحاجة العالمية المتزايدة إلى MRO خدمات يقود نمو السوق

إن النمو السريع لأساطيل الطائرات التجارية والعسكرية على مستوى العالم، بالإضافة إلى التكلفة الكبيرة لاستبدال وحدات التحكم الجديدة في المحرك، يؤدي إلى زيادة الطلب على خدمات الصيانة والإصلاح والعمرة والأجزاء التي تم تجديدها. يتعرض المشغلون وشركات الطيران لضغوط مستمرة لتقليل نفقات التشغيل مع الحفاظ على متطلبات السلامة والمتطلبات التنظيمية، مما يؤدي إلى تسريع الطلب على وحدات FADEC وأجهزة الاستشعار والمحركات المجددة.

بالإضافة إلى ذلك، يؤدي ارتفاع ساعات الطيران بعد التعافي بعد الوباء إلى دورات صيانة أكثر تكرارًا، كما يعمل مصنعو المعدات الأصلية ومقدمو خدمات الصيانة والإصلاح والعمرة المستقلون على زيادة شبكات الخدمة الخاصة بهم لتوفير أوقات تسليم أسرع. ونتيجة لذلك، فإن توسيع الأسطول واقتصاديات التكلفة ومتطلبات الامتثال تغذي نمو السوق.

- على سبيل المثال، في مارس 2023، أبرمت جنرال إلكتريك أيروسبيس وطيران الإمارات اتفاقية طويلة الأجل لدعم الصيانة والإصلاح والعمرة لنظام التحكم في المحرك وتجديد المكونات لشركة طيران الإمارات. وتهدف الاتفاقية إلى تحسين توافر قطع الغيار وتقصير سلاسل التوريد وخفض تكاليف دورة الحياة لطيران الإمارات، المشغل الرئيسي لطائرات بوينج 777 وإيرباص A380.

قيود السوق

تعيق تكلفة الشهادة المرتفعة وتحديات سلسلة التوريد نمو السوق

ينمو سوق MRO وقطع الغيار المجددة؛ ومع ذلك، فإن ارتفاع تكاليف التصديق واضطراب سلسلة التوريد بسبب الصراع بين روسيا وأوكرانيا وحرب التعريفات الأمريكية يؤدي إلى تباطؤ نموها. ويتمثل التحدي الرئيسي في طول عملية إصدار الشهادات والموافقة التنظيمية، مما يجعل عملية التجديد مكلفة وتستغرق وقتا طويلا، حيث يواجه اللاعبون الأصغر صعوبات في المنافسة.

بالإضافة إلى ذلك، تعطل سلسلة التوريد، وخاصة في شراء المكونات الإلكترونية والمواد الخام لوحدات FADEC وأجهزة الاستشعار، يزيد من فترات الانتظار. تشعر شركات الطيران أيضًا بالقلق بشأن الأجزاء المجددة نظرًا لبقاء الموثوقية والعمر مقارنة بأجزاء OEM الجديدة. بالإضافة إلى ذلك، فإن تصاعد تكاليف العمالة والصيانة وتعقيد أنظمة التحكم الرقمية المعاصرة في المحرك يؤدي إلى أعباء مالية وتشغيلية، مما يعيق الاختراق السريع للسوق.

- على سبيل المثال، في سبتمبر 2022، أبلغ مقدمو خدمات الصيانة والإصلاح والعمرة الأوروبيون عن تأخيرات في تسليم مكونات التحكم في المحرك المجددة بسبب نقص أشباه الموصلات بسبب الصراع بين روسيا وأوكرانيا، مما سلط الضوء على نقاط الضعف في سلسلة التوريد في قطاع خدمات ما بعد البيع.

فرص السوق

تخلق الرقمنة والاستدامة فرصًا قوية في السوق

إن نمو التقنيات الرقمية، مثل الصيانة التنبؤية، والتشخيصات المستندة إلى الذكاء الاصطناعي، والتوائم الرقمية، يمكّن موفري MRO من اكتشاف الأخطاء في وقت مبكر وتقليل وقت التوقف عن العمل. تسعى شركات الطيران بشكل متزايد إلى إيجاد حلول فعالة من حيث التكلفة ومستدامة، مما يؤدي إلى زيادة الطلب على وحدات FADEC وأجهزة الاستشعار والمحركات المجددة التي تزيد من دورات حياة الأجزاء وتقلل من النفايات. وبينما يركز المنظمون وشركات الطيران على الحد من انبعاثات الكربون وحلول الاقتصاد الدائري، فإن سوق قطع الغيار المجددة في وضع جيد ليكون محركًا رئيسيًا للنمو.

بالإضافة إلى ذلك، فإن نمو المواقع المدعومة بتصنيع المعدات الأصلية ومواقع الصيانة والإصلاح والعمرة ينمو بسرعة، حيث تستثمر أسواق مثل آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا بكثافة لخدمة الأساطيل المتوسعة في هذه المناطق.

- على سبيل المثال، في يونيو 2023، أطلقت شركة Collins Aerospace حل صيانة تنبؤية رقمية لأنظمة التحكم في المحرك، مما يمكّن شركات الطيران من تقليل عمليات الإزالة غير المجدولة وتحسين استخدام الأجزاء المجددة، مما يدعم بشكل مباشر توفير التكاليف وأهداف الاستدامة.

يتحكم محرك الطائرات التجارية في اتجاهات ما بعد البيع

التحول نحو MRO الرقمي والتجديد المستدام في أنظمة التحكم في المحرك

يتيح دمج التقنيات الرقمية والتنبؤية مع خدمات MRO المراقبة في الوقت الفعلي والصيانة الوقائية لأنظمة التحكم في المحرك. يستخدم موفرو MRO وشركات الطيران بشكل متزايد الذكاء الاصطناعي وأجهزة استشعار إنترنت الأشياء والتوائم الرقمية لتبسيط فحوصات صحة المحرك وإطالة فترات الخدمة.

يعد زيادة قبول الأجزاء المجددة والمعتمدة صديقة للبيئة اتجاهًا رئيسيًا آخر، تغذيه قيود تكلفة شركات الطيران وواجبات الاستدامة لشركات الطيران. كما يقوم مصنعو المعدات الأصلية ومقدمو الخدمات المستقلون أيضًا بتطوير مراكز إقليمية للصيانة والإصلاح والعمرة لتقليل أوقات التسليم ودعم الأساطيل سريعة النمو في الشرق الأوسط وآسيا والمحيط الهادئ. علاوة على ذلك، فإن زيادة FADEC وتعقيد النظام الإلكتروني المتقدم يؤدي إلى تدريب الفنيين المتخصصين والشراكات الإستراتيجية بين OEM وMRO، مما يؤدي إلى تحويل مشهد خدمات ما بعد البيع.

- على سبيل المثال، في فبراير 2024، أعلنت شركة Lufthansa Technik عن توسيع خدمات إصلاح مكونات التحكم الرقمي في المحرك، والجمع بين التشخيص القائم على الذكاء الاصطناعي وبرامج قطع الغيار المجددة لتقديم حلول أسرع وأكثر استدامة لعملاء شركات الطيران.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير الصراع بين روسيا وأوكرانيا

كان للصراع بين روسيا وأوكرانيا آثار كبيرة على المدى القصير والطويل على سوق ما بعد البيع للتحكم في محركات الطائرات التجارية. أدت العقوبات الروسية إلى الحد من توافر قطع غيار الطائرات المنتجة في الغرب، مثل أنظمة التحكم في المحركات، مما أجبر شركات الطيران الروسية على الاعتماد بشكل كبير على الأجزاء المجددة واستخدامها للحفاظ على تشغيل الأساطيل. وعلى المستوى الدولي، أدى الصراع إلى انقطاع الإمداداتأشباه الموصلاتوالمواد الخام الأساسية لـ FADEC ومكونات التحكم الإلكتروني في المحرك، مما يؤدي إلى زيادة المهل الزمنية وأسعار خدمات الصيانة والإصلاح والعمرة. وفي الوقت نفسه، أجبرت زيادة تكاليف الوقود والتشغيل شركات الطيران على مستوى العالم على التركيز بشكل أكبر على الأجزاء المجددة وتوفير التكاليف ودورات الصيانة الأمثل. وقد أدى هذا إلى زيادة الطلب بشكل غير مباشر في بعض المناطق بينما أدى إلى الحد من العرض في مناطق أخرى، مما أدى إلى خلق ديناميكيات.

تحليل التجزئة

حسب المكون

تهيمن شركة FADEC على هذا القطاع نظرًا لدورها الأساسي في المحركات النفاثة الحديثة

يتم تقسيم الجزء المكون بواسطة معالج FADEC (وحدة ثنائية النواة، FADEC ثنائي القناة، وFADEC مدمج بالذكاء الاصطناعي)، ومستشعر التحكم في الدفع، وصمام قياس الوقود، ووحدة التحكم في البدء، والمحرك العكسي، ووحدة التحكم الهيدروليكي، ومشفر ذراع الدفع، ومنظم تدفق الوقود، ومشغل عكس الدفع، ومحلل الدفع الذكي، ووحدة التحكم في الوقود، ووحدة التحكم الرقمية في البدء، وصمام التحكم العكسي، ومستشعر دفع الألياف الضوئية، والتكيفي جهاز التحكم بالوقود، ومولد التشغيل الكهربائي، والمحرك العكسي المركب.

يمتلك قطاع المعالجات FADEC (التحكم الرقمي الكامل في المحرك) الحصة الأكبر في سوق ما بعد البيع للتحكم في محركات الطائرات التجارية. هذا لأنه بمثابة العقل الأساسي للمحركات النفاثة الحديثة، حيث يتحكم في الدفع وكفاءة استهلاك الوقود والانبعاثات وميزات السلامة. جميع الأساطيل الحديثة مجهزة تقريبًا بـ FADEC، حيث تم تسليم أكثر من 85٪ من الطائرات التجارية بعد عام 2015 باستخدام أنظمة FADEC الرقمية. تعد تكوينات FADEC المتقدمة مثل الوحدات ثنائية النواة، والتكرار ثنائي القناة، وFADECs المستندة إلى الذكاء الاصطناعي أمرًا بالغ الأهمية للصيانة التنبؤية، ومراقبة صحة المحرك، وتلبية لوائح أكثر صرامة بشأن كفاءة استهلاك الوقود والانبعاثات.

مع نمو الأساطيل العالمية، تعد FADEC أكبر شريحة طلب على خدمات ما بعد البيع، حيث تقدر بأكثر من 26.82% من إيرادات التحكم في المحرك والصيانة والإصلاح والعمرة في عام 2024، وقطاع المكونات الرائدة.

على سبيل المثال، في سبتمبر 2023، طرحت سافران معالجها الجديد FADEC 4، الذي يوفر قوة حاسوبية أكبر بمقدار 10 أضعاف من أنظمة FADEC 3 السابقة لتحسين أداء المحرك وكفاءته على طائرات إيرباص A320neo وبوينغ 737 ماكس.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بالطرح

يهيمن قطاع خدمات الصيانة والإصلاح والعمرة على السوق نظرًا للحاجة إلى عمليات فحص متكررة

من خلال العرض، يتم تجزئة السوق إلى قطاعات خدمات الصيانة والإصلاح والإصلاح والإصلاح وقطع الغيار المجددة (USM وPMA).

يهيمن قطاع خدمات الصيانة والإصلاح والعمرة على سوق ما بعد البيع للتحكم في محركات الطائرات التجارية. ويرجع ذلك إلى حاجة شركات الطيران والمشغلين إلى الالتزام باللوائح التنظيمية الصارمة التي تتطلب إجراء فحص ومعايرة وإصلاح واستبدال معالجات FADEC وأجهزة الاستشعار والمحركات بشكل منتظم طوال دورة حياة الطائرة. على عكس مبيعات قطع الغيار، التي تتم بشكل دوري، تولد خدمات الصيانة والإصلاح والعمرة طلبًا متكررًا مرتبطًا بساعات الطيران ودورات الصيانة، مما يجعلها مصدرًا أكثر اتساقًا للإيرادات. ومع توسع الأساطيل العالمية وارتفاع استخدام الطائرات بعد الوباء، من المتوقع أن ينمو الطلب على دعم MRO في الوقت المناسب بشكل أكبر.

- على سبيل المثال، في يوليو 2025، قامت شركة GE Aerospace بزيادة توقعات أرباحها لعام 2025، مدفوعة بالطلب المتزايد على خدمات دعم ما بعد البيع مع قيام شركات الطيران بتمديد عمر الطائرات القديمة وتأخر عمليات التسليم.

أعلنت وحدة المحركات التجارية لشركة GE Aerospace، والتي تحقق أكثر من 70% من إيراداتها من قطع الغيار والخدمات، عن ارتفاع أرباحها بنسبة 33% لتصل إلى 2.23 مليار دولار أمريكي وإيراداتها بنسبة 30% لتصل إلى 7.99 مليار دولار أمريكي في الربع الثاني، مما يسلط الضوء على أن الطلب على خدمات الصيانة والإصلاح والعمرة يقود بياناتها المالية.

بواسطة عائلة الطائرات

فئة عائلة بوينغ 737 (كلاسيك/NG/MAX). يهيمن على السوق بسبب استخدامه على نطاق واسع على الطرق القصيرة والمتوسطة

من حيث عائلة الطائرات، يتم تقسيم السوق إلى طائرات إيرباص A220 (سلسلة CS سابقًا)، عائلة إيرباص A320 (الرئيس التنفيذي / الجدد)، إيرباص A330 (الرئيس التنفيذي / الجدد)، إيرباص A350، إيرباص A380، ATR 42/72، عائلة بوينغ 737 (كلاسيك / إن جي / ماكس)، بوينغ 747، بوينغ 767، بوينغ 777، بوينغ 787، بومباردييه سلسلة CRJ، وCOMAC C919، وDe Havilland Dash 8 (سلسلة Q)، وEmbraer E-Jets (E1/E2)، وSukhoi Superjet 100.

تهيمن عائلة Boeing 737 (Classic/NG/MAX) على سوق ما بعد البيع للتحكم في محركات الطائرات التجارية. حيث أنها تمثل أكبر عائلة طائرات تجارية في الخدمة على مستوى العالم، مع أكثر من 8000 وحدة في الخدمة في جميع أنحاء العالم. إن استخدامها على نطاق واسع على الطرق القصيرة والمتوسطة المدى يجعلها خيارًا مثاليًا للعديد من شركات الطيران والمشغلين، مما يؤدي إلى معدلات استخدام أكبر ودورات صيانة أقصر من نظيراتها ذات الجسم العريض. يستمر الجمع بين القاعدة المثبتة الكبيرة والاستخدام المكثف للرحلات الجوية ومتطلبات الصيانة التنظيمية الصارمة في دفع الطلب القوي على خدمة ما بعد البيع للصيانة والإصلاح والعمرة وأجزاء التحكم في المحرك المجددة داخل سوق ما بعد البيع لطائرة Boeing 737.

- على سبيل المثال، في يناير 2025، حصلت شركة ST Engineering على عقد MRO مدته خمس سنوات لخدمة محركات CFM LEAP-1B التي تشغل أسطول Boeing 737 MAX التابع لشركة الخطوط الجوية الكورية. تتضمن الاتفاقية خدمات سريعة وزيارات لاستعادة الأداء في منشأة سنغافورة، مما يعزز دورها كمزود رئيسي للصيانة والإصلاح والعمرة ضمن النظام البيئي المفتوح للصيانة والإصلاح والعمرة التابع لشركة CFM.

يتحكم محرك الطائرات التجارية في التوقعات الإقليمية لما بعد البيع

حسب المنطقة، تتم دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية.

North America Commercial Aircraft Engine Controls Aftermarket Size, 2024 (USD Million) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تهيمن أمريكا الشمالية على السوق نظرًا لقاعدتها الكبيرة المثبتة من أساطيل طائرات بوينج وإيرباص، والوجود القوي لمصنعي المعدات الأصلية لشركات مثل GE Aerospace وHoneywell وCollins، والبنية التحتية الحديثة للصيانة والإصلاح والعمرة. تعد أوروبا ثاني أكبر سوق، مدفوعة بوجود لاعبين رئيسيين مثل سافران ولوفتهانزا تكنيك، والمعايير التنظيمية الصارمة التي تضمن تكرار الطلب على صيانة التحكم في المحرك.

تعد منطقة آسيا والمحيط الهادئ ثاني أسرع المناطق نموًا، مدفوعة بسرعة نمو الأسطول في الصين والهند وجنوب شرق آسيا، حيث تعمل زيادة نشاط شركات النقل منخفضة التكلفة على تغذية عمليات الصيانة والإصلاح والعمرة واستيعاب الأجزاء المستعملة.

من المتوقع أن تكون منطقة الشرق الأوسط وأفريقيا هي المنطقة الأسرع نموًا، مدعومة بمراكز الصيانة والإصلاح والعمرة ذات الموقع الاستراتيجي في الإمارات العربية المتحدة وقطر وتركيا، والتي تخدم الأساطيل المحلية وأساطيل النقل. تظهر أمريكا اللاتينية نموًا ثابتًا، مدفوعًا بتجديد الأسطول والاستخدام المتزايد للأجزاء المجددة منخفضة التكلفة.

بشكل عام، تعكس هذه الديناميكيات سوق خدمات المركبات الغربية الناضجة إلى جانب إمكانات النمو القوية في منطقة آسيا والمحيط الهادئ والشرق الأوسط.

- على سبيل المثال، في فبراير/شباط 2025، ذكرت رويترز، في تقريرها الأخير، أن شركات إيرباص، وكولينز إيروسبيس، وبرات آند ويتني، ورولز رويس زادت بشكل كبير مصادر قطع الغيار من الموردين الهنود مثل Hical Technologies وJJG Aero للتغلب على اضطرابات الإمدادات الغربية. ويزدهر قطاع الطيران في آسيا والمحيط الهادئ، حيث من المتوقع أن تكون إيرادات عام 2024 أعلى بنسبة 54٪ من مستويات عام 2019، مما يسلط الضوء على الأهمية الاستراتيجية المتزايدة للمنطقة في كل من أنشطة التصنيع والصيانة والإصلاح والعمرة.

المناظر الطبيعية التنافسية

يقوم اللاعبون الرئيسيون بصياغة عقود خدمة طويلة الأجل لتعزيز حصتهم في السوق

يهيمن مصنعو المعدات الأصلية مثل GE Aerospace، وPratt & Whitney، وSafran، وCollins Aerospace، وHoneywell على سوق ما بعد البيع للتحكم في محركات الطائرات التجارية. تعتمد قيادتهم على السيطرة على البرمجيات الاحتكارية، وشبكات الخدمة العالمية، وعقود الخدمة طويلة الأجل التي تساعد على تأمين حصة السوق. يتنافس كبار موفري خدمات الصيانة والإصلاح والعمرة المستقلين، مثل MTU Maintenance وLufthansa Technik وST Engineering وStandardAero، من خلال تقديم أوقات تسليم أسرع ونطاقات عمل مرنة والوصول إلى المواد المستخدمة القابلة للخدمة، والتي تعد جذابة بشكل خاص للمشغلين الذين يديرون أساطيل مختلطة أو قديمة.

تركز ورش الإصلاح المتخصصة وشركات الصيانة والإصلاح والعمرة الإقليمية على الإصلاحات المتخصصة على مستوى المكونات، بينما يحقق موردو قطع الغيار مثل Heico وWencor وTransDigm وفورات في التكاليف باستخدام PMA والمكونات المجددة. بشكل عام، تحافظ الشركات المصنعة للمعدات الأصلية على ميزة تنافسية من خلال التحكم في دورة الحياة وملكية البيانات، في حين أن نمو شركات الصيانة والإصلاح والعمرة المستقلة والشركات المتخصصة في قطع الغيار يكون مدفوعًا بتقديم حلول ما بعد البيع فعالة من حيث التكلفة ومرنة ومستدامة.

قائمة المفاتيحضوابط محرك الطائرات التجارية ما بعد البيع لمحة عن اللاعبين

|

ريال. لا |

شركة MRO للخدمات وقطع الغيار المجددة |

مقدمو خدمات MRO |

موردو قطع الغيار المجددة |

|

|

1 |

للوفتهانزا تكنيك ايه جي(ألمانيا) |

برات آند ويتني (RTX) (الولايات المتحدة) |

هيكو ايروسبيس (الولايات المتحدة) |

|

|

2 |

محركات إم تي يو ايرو(ألمانيا) |

جي إي أيروسبيس (الولايات المتحدة) |

مجموعة وينكور (الولايات المتحدة) |

|

|

3 |

ستاندرد ايرو (الولايات المتحدة) |

سافران لمحركات الطائرات (سافران ناسيل) (فرنسا) |

الشركات التابعة لمجموعة TransDigm (الولايات المتحدة) |

|

|

4 |

ST هندسة الطيران والفضاء(سنغافورة) |

رولز رويس بي ال سي (المملكة المتحدة.) |

AAR Corp. (ذراع تجارة قطع الغيار) (الولايات المتحدة) |

|

|

5 |

تقنيات ريال(سويسرا) |

كولينز ايروسبيس (RTX) (الولايات المتحدة) |

أفير (الولايات المتحدة) |

|

|

6 |

|

هانيويل ايروسبيس (الولايات المتحدة) |

|

|

التطورات الصناعية الرئيسية

- أبريل 2025- طبقت شركة Pratt & Whitney تقنية الطباعة ثلاثية الأبعاد لتبسيط عملية إصلاح مكونات محركها المروحي المروحي (GTF)، مما أدى إلى خفض وقت التسليم بأكثر من 60%. وتخطط الشركة لاستعادة ما يقرب من 100 مليون دولار أمريكي من قطع الغيار على مدى السنوات الخمس المقبلة، كما قامت بتوسيع قدرتها على الصيانة والإصلاح والعمرة من خلال اتفاقيات جديدة مع MTU Aero Engines وDelta Tech Ops.

- مارس 2025- ذكر التقرير الأسترالي الخاص أن ولاية كوينزلاند تضع نفسها بسرعة كمركز إقليمي لـ MRO. ومع وجود أكثر من 300 شركة طيران تساهم بالفعل بنسبة 31% من نشاط الصيانة والإصلاح والعمرة الوطني وما يقرب من 18,400 وظيفة مرتبطة بالطيران، تهدف المنطقة إلى الاستحواذ على المزيد من الأسطول السنوي المتوقع بنسبة 4% عبر سوق آسيا والمحيط الهادئ.

- أغسطس 2025- وافق مجلس وزراء ولاية أوديشا على بناء منشأة MRO في مطار بيجو باتنايك الدولي (BPIA)، بقيادة شركة Air Works India. وبدعم من حزمة حوافز بقيمة 9.6 مليون دولار أمريكي واستثمار قدره 18 مليون دولار أمريكي، من المتوقع أن يلعب هذا المرفق، وهو الأول من نوعه في شرق الهند، دورًا محوريًا في دعم النمو المتوقع في الهند في قطاع الصيانة والإصلاح والعمرة للطيران.

- أبريل 2022- قامت شركة Lufthansa Technik بتوسيع محفظة المراقبة الصحية الخاصة بـ AVIATAR لأساطيل Boeing 737 NG بشكل كبير، مما يتيح نطاقًا أوسعالتشخيص الرقميوزيارات المتجر الاستباقية.

- يوليو 2024- أعلنت شركة GE Aerospace عن استثمار بقيمة مليار دولار أمريكي تقريبًا على مدى السنوات الخمس المقبلة لتوسيع وتحديث مرافق MRO وإصلاح المكونات العالمية، مما يعزز قدرة LEAP/CFM وTAT.

تغطية التقرير

يقدم تقرير البحث تحليلاً مفصلاً للسوق ويؤكد على الجوانب الرئيسية مثل اللاعبين الرئيسيين والعروض والأشياء والمستخدمين النهائيين. علاوة على ذلك، يقدم التقرير رؤى حول ضوابط محركات الطائرات التجارية، واتجاهات ما بعد البيع، والمشهد التنافسي، وديناميكيات السوق، وتسعير المنتجات، والتحليل الإقليمي، والجهات الفاعلة في السوق، ومشهد المنافسة، مع تسليط الضوء على المحركات الرئيسية لنمو الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من التأثيرات المباشرة وغير المباشرة التي ساهمت في حجم السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2045 |

|

سنة الأساس |

2024 |

|

السنة المقدرة |

2025 |

|

فترة التنبؤ |

2025-2045 |

|

الفترة التاريخية |

2019-2023 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 3.4% من عام 2025 إلى عام 2045 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

التقسيم |

حسب المكون · معالج FADEC o وحدة ثنائية النواة o FADEC ثنائي القناة o FADEC المتكامل بالذكاء الاصطناعي · مستشعر التحكم في الدفع · صمام قياس الوقود · بدء تشغيل وحدة التحكم · المحرك العكسي · وحدة التحكم الهيدروليكية · جهاز تشفير رافعة الدفع · منظم تدفق الوقود · مشغل الدفع العكسي · محلل الدفع الذكي · وحدة التحكم في الوقود · وحدة التحكم الرقمية في البداية · صمام التحكم العكسي · مستشعر دفع الألياف الضوئية · وحدة التحكم التكيفية في الوقود · مولد كهربائي · المحرك العكسي المركب |

|

بواسطة العروض · خدمات MRO · الأجزاء المجددة o USM o سلطة النقد الفلسطينية |

|

|

بواسطة عائلة الطائرات · إيرباص A220 (سلسلة CS سابقًا) · عائلة إيرباص A320 (الرئيس التنفيذي/NEO) · إيرباص A330 (الرئيس التنفيذي/NEO) · ايرباص A350 · ايرباص A380 · أتر 42/72 · عائلة بوينغ 737 (كلاسيك/NG/MAX) · بوينغ 747 · بوينغ 767 · بوينغ 777 · بوينغ 787 · سلسلة بومباردييه CRJ · كوماك C919 · دي هافيلاند داش 8 (سلسلة Q) · طائرات إمبراير الإلكترونية (E1/E2) · سوخوي سوبرجيت 100 |

|

|

حسب المنطقة · أمريكا الشمالية (حسب المكونات، حسب العروض، حسب عائلة الطائرات، وحسب البلد) o الولايات المتحدة (حسب المكون) o كندا (حسب المكونات) · أوروبا (حسب المكونات، حسب العروض، حسب عائلة الطائرات، وحسب البلد) o المملكة المتحدة (حسب المكونات) o ألمانيا (حسب المكونات) o فرنسا (حسب المكونات) o روسيا (حسب المكونات) o بقية أوروبا (حسب المكونات) · منطقة آسيا والمحيط الهادئ (حسب المكونات، حسب العروض، حسب عائلة الطائرات، وحسب البلد) o الصين (حسب المكونات) o الهند (حسب المكونات) o اليابان (حسب المكونات) o كوريا الجنوبية (حسب المكونات) o بقية منطقة آسيا والمحيط الهادئ (حسب المكونات) · الشرق الأوسط وأفريقيا (حسب المكونات، حسب العروض، حسب عائلة الطائرات، وحسب البلد) o المملكة العربية السعودية (حسب المكونات) o إسرائيل (حسب المكونات) o تركيا (حسب المكونات) o بقية دول الشرق الأوسط (حسب المكونات) · أمريكا اللاتينية (حسب المكونات، والعروض، وحسب عائلة الطائرات، وحسب البلد) o البرازيل (حسب المكونات) o بقية أمريكا اللاتينية (حسب المكونات) |

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغت قيمة السوق العالمية 3,921.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 8,114.5 مليون دولار أمريكي بحلول عام 2045.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 3.4٪ خلال الفترة المتوقعة (2025-2045).

العشرة الأوائل في الصناعة هم شركة Honeywell Aerospace، وSafran Aerosystems، وLiebherr-Aerospace، وCollins Aerospace (Raytheon Technologies)، وParker Aerospace، وST Engineering. تعتمد AAR Corp. وLufthansa Technik وSR Technics وWencor Group وHAECO Group على معايير مثل محفظة الخدمات والتواجد الإقليمي والخبرة الصناعية.

أمريكا الشمالية تهيمن على السوق.

يعد الارتفاع العالمي في الحاجة إلى خدمات MRO هو العامل الرئيسي الذي يدفع نمو السوق.

تعد تكاليف الشهادات المرتفعة وتحديات سلسلة التوريد من العوامل الرئيسية التي تعيق نمو السوق.

- 2019-2045

- 2024

- 2019-2023

- 200

احصل على تخصيص مجاني بنسبة 20%

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة