حجم الطائرات التجارية للحماية من الحرائق والجليد والمطر، وحجم الحصة وتحليل الصناعة، حسب المكونات (الحماية من الحرائق (كاشفات الحرائق، وزجاجات الإطفاء، ووحدات التحكم في الحرائق، والتكنولوجيا التنبؤية والذكية) والحماية من الجليد والمطر (أنظمة التدفئة وإزالة الجليد، وأنظمة كشف الجليد واستشعاره، وتقنيات الزجاج الأمامي وقبة الرادار، وخط المياه)، من خلال تقديم (خدمات الصيانة والإصلاح والإصلاح والأجزاء المجددة)، حسب عائلة الطائرات (إيرباص A220، عائلة إيرباص A320 (الرئيس التنفيذي/الرئيس التنفيذي)، إيرباص A330 (الرئيس التنفيذي/الرئيس التنفيذي)، إيرباص A350، إيرباص A380، ATR 42/72، وغيرها)، والتوقعات ال

حجم ما بعد البيع للحماية من الحرائق والجليد والمطر للطائرات التجارية والتوقعات المستقبلية

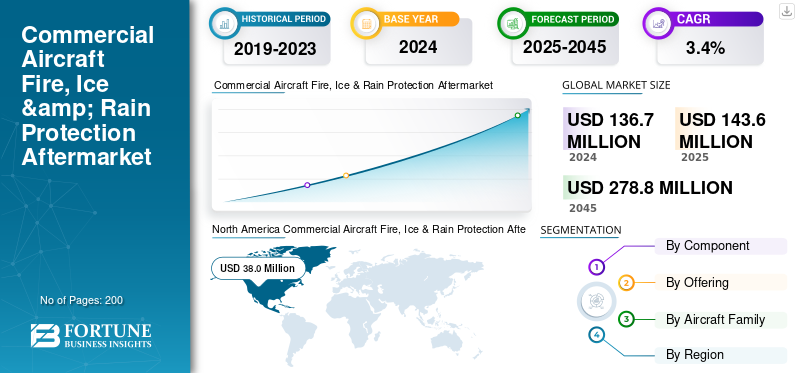

بلغت قيمة حجم سوق ما بعد البيع للحماية من الحرائق والجليد والمطر للطائرات التجارية العالمية 136.7 مليون دولار أمريكي في عام 2024. ومن المتوقع أن ينمو السوق من 143.6 مليون دولار أمريكي في عام 2025 إلى 278.8 مليون دولار أمريكي بحلول عام 2045، مما يُظهر معدل نمو سنوي مركب قدره 3.4٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على السوق العالمية لخدمات ما بعد الحرائق والجليد والمطر للطائرات التجارية بحصة سوقية بلغت 27.80٪ في عام 2024.

تغطي خدمات ما بعد البيع الخاصة بالحماية من الحرائق والجليد والمطر في الطائرات التجارية أعمال الصيانة والإصلاح والتجديد والتجديد المعتمد لأنظمة مكافحة الجليد، مما يحمي الطائرات من المخاطر أثناء الرحلة. ويشمل ذلك الحماية من الحرائق (حلقات الكشف، وطفايات الحريق، والأسطوانات)، والحماية من الجليد (الأحذية الهوائية، وأنظمة السوائل TKS، والسخانات الكهربائية الحرارية)، والحماية من المطر (ماسحات الزجاج الأمامي، والطلاءات الكارهة للماء، وعناصر التسخين). يتشكل السوق من خلال زيادة استخدام الأسطول، والتفويضات التنظيمية، والتحول نحو التجديد كبديل فعال من حيث التكلفة لبدائل OEM. ومع مواجهة شركات الطيران لضغوط التكلفة وتفويضات الاستدامة، فإن الطلب على سوائل إزالة الجليد الصديقة للبيئة والصيانة التنبؤية-الخدمة الممكّنة تتسارع بشكل مطرد.

علاوة على ذلك، يضم السوق العديد من اللاعبين الرئيسيين، ومن بينهم Collins Aerospace، وHoneywell Aerospace، وThales Group، وSafran Electronics & Defense في المقدمة. وقد دعمت مجموعة واسعة من المنتجات المبتكرة، إلى جانب التوسع الجغرافي القوي في التواجد، هيمنة هذه الشركات في السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية للحماية من الحرائق والجليد والمطر في الطائرات التجارية بعد البيع

- حجم السوق عام 2024: 136.7 مليون دولار أمريكي

- حجم السوق عام 2025: 143.6 مليون دولار أمريكي

- توقعات حجم السوق لعام 2045: 278.8 مليون دولار أمريكي

- معدل النمو السنوي المركب: 3.4% من 2025 إلى 2045

- سيطرت أمريكا الشمالية على السوق بحصة 27.80٪ في عام 2024.

- سيطرت منتجات الحماية من الجليد والمطر على السوق بقيمة 73.7 مليون دولار أمريكي في عام 2024.

- سيطرت خدمات MRO على السوق بحصة تزيد عن 95٪ في عام 2025.

أمريكا الشمالية

تبلغ قيمتها 38.0 مليون دولار أمريكي في عام 2024، ومن المتوقع أن تنمو بشكل مطرد مع الطلب القوي على MRO.

آسيا والمحيط الهادئ

المنطقة الأسرع نموًا، مدعومة بالتوسع السريع في الأسطول وزيادة تسليمات طائرات A320neo.

أوروبا

مركز MRO ناضج يعتمد على لوائح EASA الصارمة واعتماد إزالة الجليد الصديق للبيئة.

نحن.

النمو مدفوع بتحديث الأسطول والتشخيص الذكي وأنظمة حماية الجليد الحراري الكهربائي.

اليابان

يعتمد السوق الياباني على التقدم التكنولوجي والابتكار.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

أدى نمو الأسطول والطقس القاسي إلى زيادة الطلب على خدمات الصيانة والإصلاح والعمرة، مما أدى إلى توسع السوق

تعطي شركات الطيران الأولوية بشكل متزايد لحلول الصيانة التنبؤية لتقليل وقت توقف الطائرات ومنع أحداث AOG (الطائرات على الأرض) المكلفة. تتيح أنظمة التشخيص المتقدمة المدمجة مع الذكاء الاصطناعي وإنترنت الأشياء المراقبة في الوقت الفعلي لإلكترونيات الطيران والمحركات وأنظمة التحكم، مما يزيد من كفاءة القيادة والسلامة. وهذا الاتجاه قوي بشكل خاص في الأساطيل الكبيرة حيث تعد الموثوقية التشغيلية للطائرات أمرًا بالغ الأهمية. على سبيل المثال، في مارس 2025، أبرمت طيران الإمارات شراكة مع هانيويل لنشر أنظمة مراقبة صحية تنبؤية عبر أسطول طائراتها من طراز بوينغ 777، مما يتيح التشخيص المبني على البيانات للحد من أحداث الصيانة غير المخطط لها. تسلط مثل هذه الاستثمارات الضوء على كيفية قيام القدرات التنبؤية بتغذية الطلب على MRO واعتماد مكونات التشخيص المجددة.

قيود السوق

التعقيد التنظيمي يؤدي إلى زيادة التكلفة ووقت التوقف عن العمل، مما يعيق نمو السوق

إن التفويضات الصارمة لإدارة الطيران الفيدرالية (FAA) والوكالة الأوروبية لسلامة الطيران (EASA) فيما يتعلق بزجاجات إخماد الحرائق، والبطانيات الحرارية، وسوائل إزالة الجليد، مع ضمان السلامة، تؤدي إلى زيادة تكاليف الصيانة والإصلاح والعمرة بشكل كبير. تواجه الأجزاء المجددة المعتمدة جداول زمنية طويلة للموافقة، وغالبًا ما يعتمد المشغلون على المراكز المعتمدة من قبل صانعي القطع الأصلية، مما يؤدي إلى اختناقات في العرض. وتضيف القيود البيئية المفروضة على السوائل المعتمدة على الجليكول في أوروبا وأمريكا الشمالية أعباء الامتثال، مما يزيد من التكاليف التشغيلية لشركات الطيران. تؤدي القدرة العالمية المحدودة لمقدمي خدمات MRO المتخصصين إلى فترات زمنية أطول ومخاطر على الطائرات على الأرض. وبالتالي، فرغم أن التنظيم يضمن صلاحية الطائرات للطيران، فإنه يقيد عن غير قصد مرونة السوق، ويبطئ اعتماد التجديد، ويزيد من اعتماد المشغلين على الأجزاء المكلفة التي توفرها الشركات المصنعة الأصلية.

فرص السوق

السوائل الصديقة للبيئة وMRO الرقمية تقود النمو

يقدم السوق فرصًا كبيرة في سوائل إزالة الجليد الصديقة للبيئة وحلول MRO الممكّنة رقميًا. ومع تشديد المطارات للوائح البيئية، يتزايد الطلب على البدائل القابلة للتحلل أو التي لا تعتمد على الجليكول، مما يفتح المجال أمام موردي السوائل الجدد ومراكز التجديد المتخصصة في الحلول المستدامة. تعمل عملية التحول الرقمي على تعزيز الفرص بشكل أكبر، من خلال الصيانة التنبؤية، وأجهزة الاستشعار التي تدعم إنترنت الأشياء، وأدوات مراقبة حالة إزالة الجليد، مما يقلل من وقت التوقف عن العمل ويحسن دورات حياة الأجزاء. تعمل الأسواق الناشئة في منطقة آسيا والمحيط الهادئ على توسيع مراكز الصيانة والإصلاح والعمرة الخاصة بها، مما يخلق فرصًا لمصنعي المعدات الأصلية ومقدمي الخدمات الخارجيين لإنشاء مرافق محلية. تعمل تفويضات الاستدامة والأدوات الرقمية معًا على خلق سبل مربحة للنمو في كل من المكونات وخدمات التجديد.

تحديات السوق

فجوات سلسلة التوريد والارتفاعات الموسمية تعيق نمو السوق

يتمثل التحدي الرئيسي في نمو ما بعد البيع للحماية من حرائق الطائرات والجليد والمطر في الطائرات التجارية في ضعف سلسلة التوريد وارتفاع الطلب الموسمي. تؤدي القدرة العالمية المحدودة على تجديد أحذية إزالة الجليد، وزجاجات إطفاء الحرائق، وأنظمة الزجاج الأمامي إلى فترات زمنية طويلة، خاصة خلال ذروة العمليات في فصل الشتاء. غالبًا ما تواجه شركات الطيران تأخيرات في الطائرات على الأرض (AOG) بسبب نقص الأجزاء، مما يؤدي إلى الاعتماد على المكونات المجددة. القواعد البيئية التي تقيد استخدام السوائل المعتمدة على الجليكول في أوروبا تزيد من تعقيد الخدمات اللوجستية وترفع تكاليف الامتثال.

في يوليو 2024، مددت AAR اتفاقيتها مع Collins Aerospace لتوزيع مكونات إزالة الجليد على مستوى العالم، مما سلط الضوء على اعتماد سوق خدمات ما بعد البيع المتزايد على موزعين خارجيين للتخفيف من مخاطر سلسلة التوريد.

اتجاهات ما بعد البيع للحماية من الحرائق والجليد والمطر في الطائرات التجارية

الأنظمة الهجينة تحول احتياجات الصيانة

تعمل التطورات التكنولوجية على إعادة تشكيل مشهد MRO للحماية من الحرائق والجليد والمطر. تحل الأنظمة الكهروحرارية الهجينة محل الأحذية الهوائية تدريجيًا، مما يقلل من التآكل الميكانيكي ولكنه يتطلب تشخيصًا متقدمًا ومنصات صيانة رقمية. يتجه إخماد الحرائق نحو بدائل أخف وزنًا وخالية من الهالونات، مما يتطلب من الفنيين التكيف مع المواد الجديدة وعمليات إعادة التعبئة. يتم تطوير الحماية من المطر من خلال تسخين الزجاج الأمامي كهربائيًا والطلاءات الكارهة للماء التي تعمل على تمديد دورات الاستبدال. يتيح تكامل المراقبة المعتمدة على الذكاء الاصطناعي إجراء صيانة تنبؤية، مما يساعد شركات الطيران على تقليل أحداث AOG. تعمل هذه الابتكارات على تحويل طلب الصيانة والإصلاح والعمرة من عمليات الاستبدال الروتينية إلى الصيانة الرقمية المتخصصة، مما يخلق موجة جديدة من خدمات ما بعد البيع.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب المكون

ساهم ارتفاع الطلب على أدوار السلامة في ذلك نمو قطاع الحماية من الجليد والمطر

على أساس المكون، يتم تصنيف السوق إلى الحماية من الحرائق والحماية من الجليد والمطر.

يتصدر قطاع الحماية من الجليد والمطر هذا القطاع، حيث يمثل حصة سوقية مهيمنة ويصل إلى 73.7 مليون دولار أمريكي في عام 2024، مدفوعًا بتردده التشغيلي العالي ودوره الحاسم في السلامة عبر الأساطيل الإقليمية وضيقة الهيكل والمروحية التوربينية. تتطلب الأحذية الهوائية وأنظمة TKS وتدفئة الزجاج الأمامي عمليات فحص واستبدال وخدمة متكررة، خاصة في المناطق الجغرافية المعرضة للجليد. تؤدي الزيادات الموسمية في أمريكا الشمالية وأوروبا إلى زيادة الطلب على خدمات الصيانة والإصلاح والعمرة، في حين تضيف الأساطيل المتنامية في منطقة آسيا والمحيط الهادئ المزيد من الضغوط. على عكس أنظمة مكافحة الحرائق ذات دورات الخدمة الأطول، تواجه أنظمة إزالة الجليد والمطر تآكلًا مستمرًا، مما يؤدي إلى زيادة الإنفاق.

- في يوليو 2024، قامت AAR بتوسيع اتفاقية Collins Aerospace الخاصة بها لتشمل توزيع مكونات إزالة الجليد، ومعالجة الطلب المتزايد على خدمات ما بعد البيع.

بالطرح

أدى التركيز المتزايد على الصيانة الوقائية والتفتيش إلى تعزيز نمو قطاع خدمات الصيانة والإصلاح والعمرة

من حيث العرض، يتم تصنيف السوق إلى خدمات الصيانة والإصلاح والإصلاح وقطع الغيار المجددة.

استحوذ قطاع خدمات الصيانة والإصلاح والعمرة على أكبر حصة من سوق خدمات ما بعد البيع للحماية من الحرائق والجليد والمطر للطائرات التجارية في عام 2024. وفي عام 2025، استحوذ هذا القطاع على أكثر من 95% من السوق. تهيمن خدمات MRO على الأجزاء المجددة، حيث أن زجاجات إخماد الحرائق، وأحذية إزالة الجليد، وعناصر تسخين الزجاج الأمامي لها فترات صيانة ثابتة بموجب لوائح FAA/EASA. تعطي شركات الطيران الأولوية لعمليات MRO المجدولة لتقليل مخاطر AOG، مع اختيار الكثير منها للمراكز المعتمدة من قبل OEM على الرغم من ارتفاع التكاليف. إن عمليات الفحص الموسمية وعمليات الفحص الإلزامية وخدمة الأجزاء المتكررة تجعل إيرادات MRO أكبر وأكثر قابلية للتنبؤ بها من قطع الغيار المجددة. ويتم تعزيز هذا الاتجاه من خلال أنظمة التشخيص الرقمية التي تتيح الصيانة التنبؤية، مما يزيد من نشاط الخدمة المتكررة.

- في عام 2023، أعلنت شركة Lufthansa Technik عن طلب قياسي على خدمات الصيانة والإصلاح والعمرة في أوروبا لأنظمة الطائرات المهمة، بما في ذلك إزالة الجليد وتدفئة الزجاج الأمامي، مما يسلط الضوء على هيمنة MRO.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة عائلة الطائرات

عائلة إيرباص A320 (الرئيس التنفيذي/الجديد) تقود السوق بسبب أسطولها العالمي الضخم في الخدمة الذي يتجاوز 9000 طائرة

استنادًا إلى عائلة الطائرات، يتم تقسيم السوق إلى إيرباص A220، عائلة إيرباص A320 (الرئيس التنفيذي / الجدد)، إيرباص A330 (الرئيس التنفيذي / الجدد)، إيرباص A350، إيرباص A380، ATR 42/72، عائلة بوينغ 737 (كلاسيك / إن جي / ماكس)، بوينغ 747، بوينغ 767، بوينغ 777، بوينغ 787، بومباردييه CRJ سلسلة، كوماك C919، دي هافيلاند داش 8 (سلسلة Q)، إمبراير إي جيتس (E1/E2)، وسوخوي سوبرجيت 100.

احتلت فئة عائلة إيرباص A320 (الرئيس التنفيذي / الجدد) المركز المهيمن في عام 2024. وتهيمن عائلة إيرباص A320 (الرئيس التنفيذي / الجدد) على الطلب على خدمات الصيانة والإصلاح والتشغيل للحماية من الحرائق والجليد والمطر بسبب أسطولها العالمي الضخم أثناء الخدمة، والذي يتجاوز 9000 طائرة. تعمل معدلات الاستخدام اليومية المرتفعة، والتكرار على المدى القصير، والعمليات واسعة النطاق عبر مناخات متنوعة على تسريع تآكل أنظمة إزالة الجليد والحماية من المطر. تعتمد شركات الطيران على الصيانة المتكررة للزجاج الأمامي والمساحات ومجموعات صندوق الأمتعة لضمان موثوقية الإرسال. ومع تزايد عمليات تسليم طائرات A320neo، سيظل الطلب على خدمات ما بعد البيع هو المهيمن لعقود من الزمن.

- في عام 2025، أعلنت شركة إيرباص عن أن عدد الطائرات المتراكمة من عائلة A320 تجاوز 6000 طائرة، مما عزز هيمنة قطاع خدمات ما بعد البيع في أنظمة الحماية.

التوقعات الإقليمية لما بعد البيع للطائرات التجارية من الحرائق والجليد والمطر

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية وأفريقيا والشرق الأوسط.

أمريكا الشمالية

North America Commercial Aircraft Fire, Ice & Rain Protection Aftermarket Size, 2024 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2023 بقيمة 37.5 مليون دولار أمريكي، وتصدرت أيضًا في عام 2024 بقيمة 38.0 مليون دولار أمريكي. تهيمن أمريكا الشمالية على السوق بسبب حجم أسطولها الكبير، وظروف الشتاء القاسية، والرقابة التنظيمية القوية. يؤدي الجليد الموسمي إلى زيادة الطلب على خدمات إزالة الجليد عن السوائل، وتجديد صندوق السيارة، وإصلاح نظام تدفئة الزجاج الأمامي. تعتمد شركات الطيران بشكل متزايد على مراكز وموزعي MRO الراسخين لتحقيق التحولات السريعة. إن وجود مصنعي المعدات الأصلية الرئيسيين، مثل Collins Aerospace، ومقدمي خدمات ما بعد البيع الرائدين، مثل AAR، يضمن دعمًا ثابتًا لسلسلة التوريد. ينمو السوق الأمريكي للحماية من الحرائق والجليد والمطر للطائرات التجارية بشكل مطرد. ويعود هذا النمو إلى الأسطول القديم، وزيادة السفر الجوي، والحاجة إلى التحديث لتحسين السلامة والكفاءة. يتجه السوق نحو تقنيات جديدة، بما في ذلك الحماية من الجليد الحراري الكهربائي، والتشخيص الذكي، وعوامل إطفاء الحرائق الصديقة للبيئة وعالية الأداء.

- في يوليو 2024، قامت AAR بتوسيع اتفاقية التوزيع العالمية الخاصة بها مع Collins Aerospace لتوفير مكونات إزالة الجليد، مما يعزز ريادة أمريكا الشمالية في دعم خدمات ما بعد البيع.

أوروبا

وتمثل أوروبا وآسيا والمحيط الهادئ مجتمعة مناطق ذات نمو مرتفع. لا تزال أوروبا مركزًا ناضجًا للصيانة والإصلاح والعمرة، مدفوعة بتفويضات السلامة الصارمة للوكالة الأوروبية لسلامة الطيران (EASA) والاعتماد المبكر لسوائل إزالة الجليد الصديقة للبيئة. وتعمل العمليات الموسمية في الدول الاسكندنافية وأوروبا الوسطى على تعزيز الطلب، في حين تكتسب عمليات التجديد قوة جذب مع قيام شركات الطيران بخفض التكاليف.

آسيا والمحيط الهادئ

تعد منطقة آسيا والمحيط الهادئ السوق الأسرع نموًا، بقيادة التوسع السريع للأسطول في الصين والهند وزيادة انتشار شركات النقل منخفضة التكلفة. تتوسع قدرة MRO الإقليمية، على الرغم من أن المشغلين غالبًا ما يعتمدون على المراكز المعتمدة من قبل OEM.

- وفي عام 2025، أعلنت شركة إيرباص عن تسليمات قياسية لطائرات A320neo في منطقة آسيا والمحيط الهادئ، مما عزز الطلب على خدمات الصيانة والإصلاح والإصلاح والإصلاح والإصلاح والإصلاح والإصلاح والإصلاح والإصلاح للحماية من الجليد والمطر في الأساطيل المتنامية.

أمريكا اللاتينية وأفريقيا والشرق الأوسط

خلال الفترة المتوقعة، ستشهد مناطق أمريكا اللاتينية وأفريقيا والشرق الأوسط نموًا معتدلًا في مساحة السوق هذه. ومن المقرر أن تصل قيمة سوق أمريكا اللاتينية وأفريقيا في عام 2025 إلى 11.4 مليون دولار أمريكي. تمثل هذه المناطق حصصًا أصغر ولكنها تظهر نموًا متخصصًا. تولد المحركات التوربينية الإقليمية وأساطيل المسافات القصيرة في أمريكا اللاتينية طلبًا ثابتًا على أحذية إزالة الجليد وخدمة زجاجات الحريق. لا يزال نشاط MRO في أفريقيا محدودًا ولكنه آخذ في الارتفاع مع تحديث الأساطيل. يُظهر الشرق الأوسط نمواً مطرداً، مدفوعاً إلى حد كبير بالأساطيل الثقيلة ذات الجسم العريض التي تديرها شركات الطيران الخليجية والتي تتطلب عمليات الصيانة والإصلاح والعمرة لإخماد الحرائق. يقلل الطقس الحار من الطلب على الجليد، ولكن صيانة الحماية من الحرائق القائمة على الامتثال تظل مهمة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

مجموعة واسعة من عروض المنتجات إلى جانب شبكة توزيع قوية من الشركات الرئيسية دعمت مواقعها الرائدة

يتم توحيد سوق ما بعد البيع للحماية من الحرائق والجليد والمطر على الطائرات بشكل معتدل، مع مزيج من مصنعي المعدات الأصلية وموردي المستوى الأول ومقدمي خدمات ما بعد البيع الذين يشكلون المنافسة. وتهيمن شركتا Collins Aerospace (Raytheon Technologies) وSafran على مجموعة منتجات شاملة تشمل الكشف عن الحرائق، وأنظمة إخماد الحرائق، وتقنيات إزالة الجليد. توفر شركة Liebherr-Aerospace حلولاً متقدمة لحماية الجليد، خاصة لشركة إيرباص والطائرات الإقليمية.

تتخصص شركة CAV Ice Protection في أنظمة TKS القائمة على السوائل للطيران العام والطائرات ذات المحركات التوربينية الإقليمية. ومن ناحية خدمات ما بعد البيع، تعمل شركة AAR Corp. على تعزيز مكانتها من خلال اتفاقيات التوزيع العالمية، مثل توسعها عام 2024 مع شركة Collins Aerospace لمكونات إزالة الجليد. تتنافس شركات الصيانة والإصلاح والعمرة المستقلة ومقدمو الخدمات الإقليميون على قطع الغيار المجددة ذات التكلفة المعقولة، خاصة في أوروبا ومنطقة آسيا والمحيط الهادئ، حيث تبحث شركات الطيران عن بدائل لأسعار تصنيع المعدات الأصلية المرتفعة. ويتحول التركيز التنافسي نحو السوائل الصديقة للبيئة، وإخماد الحرائق الخالية من الهالونات، والتشخيص الرقمي التنبؤي، مع استفادة مصنعي المعدات الأصلية من مزايا الاعتماد. وفي الوقت نفسه، يستهدف المستقلون أوقات تسليم سريعة وتكاليف دورة حياة أقل.

قائمة بأبرز شركات الحماية من الحرائق والجليد والمطر في الطائرات التجارية

- كولينز الفضاء(نحن.)

- هانيويل ايروسبيس (الولايات المتحدة)

- مجموعة تاليس (فرنسا)

- سافران للإلكترونيات والدفاع (فرنسا)

- ليبهير ايروسبيس (ألمانيا)

- شركة Moog (الولايات المتحدة)

- باركر ايروسبيس(نحن.)

- شركة سبيريت آيروسيستمز (الولايات المتحدة)

- ST هندسة الفضاء الجوي (سنغافورة)

- لوفتهانزا تكنيك (ألمانيا)

التطورات الصناعية الرئيسية

- أكتوبر 2024:قامت شركة طيران كندا بتجهيز طائرة A320 بنظام إزالة الجليد من الشريط التعريفي الذي يتحكم فيه الطيار، مما يلغي الحاجة إلى الرش الأرضي بالسوائل الساخنة وتحسين كفاءة التحول.

- سبتمبر 2024:أطلقت Vestergaard نظام OPTIM-ICE، الذي يستخدم LIDAR للكشف عن الجليد السطحي وتوجيه فوهات إزالة الجليد الآلية، مما يحسن سرعة ودقة العمليات.

- فبراير 2024:ذكرت قناة CTV News Edmonton أن شركة Pegasus ومقرها ألبرتا قامت بتطوير نظام MIDAS، أو نظام تنبيه اكتشاف تجمد الحركة، للكشف في الوقت الفعلي عن تراكم الجليد. وقد لفت هذا العمل انتباه بوينغ وشمل التعاون مع الشركة. كان MIDAS يعمل بالفعل على أسطول CH-147 Chinook الكندي.

- ديسمبر 2023:أصبحت شركة طيران كندا أول شركة طيران تقوم بتجربة حل إزالة الجليد الكهربائي عالي التردد على أسطولها من طائرات إيرباص A320، مما يقلل من تأخير المغادرة في فصل الشتاء وانبعاثات الكربون عن طريق استبدال رش الجليكول التقليدي بالتيار الكهربائي.

- أكتوبر 2023:نشرت CAV Systems تحديثًا قائلة إنها سجلت علامة تجارية لـ TKS 406 BIO، وهو سائل إزالة الجليد مشتق حيويًا وقابل للتحلل البيولوجي يستخدم مع نظام TKS لمكافحة الجليد وإزالة الجليد أثناء الطيران. سيتم تسليمها من خلال الحفر بالليزرالتيتانيوماللوحات، ومن المقرر إطلاقها في يناير 2024.

- سبتمبر 2023:افتتح مطار فيلنيوس أول محطة لمعالجة مياه الصرف الصحي لإزالة الجليد في دول البلطيق، مما يعكس تحول الصناعة نحو البنية التحتية الصديقة للبيئة لإزالة الجليد والامتثال التنظيمي.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2045 |

|

سنة الأساس |

2024 |

|

السنة المقدرة |

2025 |

|

فترة التنبؤ |

2025-2045 |

|

الفترة التاريخية |

2019-2023 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 3.4% من 2025 إلى 2045 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

التقسيم |

حسب المكونات والعرض وعائلة الطائرات والمنطقة |

|

حسب المكون |

· الحماية من الحرائق o أجهزة كشف الحريق o زجاجات الإطفاء o وحدات التحكم في الحرائق o التكنولوجيا التنبؤية والذكية · الحماية من الجليد والمطر o أنظمة التدفئة وإزالة الجليد o أنظمة كشف واستشعار الجليد o تقنيات الزجاج الأمامي وقبة الرادار o خط المياه |

|

بالطرح |

· خدمات MRO · الأجزاء المجددة o سلطة النقد الفلسطينية o USM |

|

بواسطة عائلة الطائرات |

· ايرباص A220 · عائلة إيرباص A320 (رئيس تنفيذي/جديد) · إيرباص A330 (رئيس تنفيذي/جديد) · ايرباص A350 · ايرباص A380 · أتر 42/72 · عائلة بوينغ 737 (كلاسيك/NG/MAX) · بوينغ 747 · بوينغ 767 · بوينغ 777 · بوينغ 787 · سلسلة بومباردييه CRJ · كوماك C919 · دي هافيلاند داش 8 (سلسلة Q) · طائرات إمبراير الإلكترونية (E1/E2) · سوخوي سوبرجيت 100 |

|

حسب المنطقة |

· أمريكا الشمالية (حسب المكونات والعروض وعائلة الطائرات والبلد) o الولايات المتحدة o كندا · أوروبا (حسب المكونات والعروض وعائلة الطائرات والبلد) o ألمانيا س المملكة المتحدة o ألمانيا o فرنسا o روسيا o بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب المكونات والعروض وعائلة الطائرات والبلد) o الصين o الهند o اليابان o أستراليا o بقية دول آسيا والمحيط الهادئ · أمريكا اللاتينية وأفريقيا (حسب المكونات والعروض وعائلة الطائرات والبلد) o البرازيل o المكسيك o بقية أمريكا اللاتينية · الشرق الأوسط (حسب المكونات والعروض وعائلة الطائرات والبلد) o الإمارات العربية المتحدة o المملكة العربية السعودية o جنوب أفريقيا o بقية دول الشرق الأوسط |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 136.7 مليون دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 278.8 مليون دولار أمريكي بحلول عام 2045.

وفي عام 2024، بلغت القيمة السوقية في أمريكا الشمالية 38.0 مليون دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 3.4٪ خلال الفترة المتوقعة 2025-2045.

قاد قطاع خدمات MRO السوق من خلال العرض.

يؤدي نمو الأسطول والطقس القاسي إلى ارتفاع الطلب على MRO.

تعد شركة Collins Aerospace (الولايات المتحدة)، وHoneywell Aerospace (الولايات المتحدة)، ومجموعة Thales Group (فرنسا) من بين اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2024.

- 2019-2045

- 2024

- 2019-2023

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة