رؤية الكمبيوتر في حجم سوق الرعاية الصحية، والمشاركة وتحليل الصناعة، حسب نوع المنتج (الأجهزة {الكاميرات الذكية، وأجهزة الاستشعار، وأجهزة الذاكرة، وغيرها}، والبرمجيات، والخدمات)، حسب التطبيق (التصوير الطبي، ومراقبة المرضى، والمساعدة الجراحية، والمساعدة التشخيصية، وغيرها)، حسب المستخدم النهائي (المستشفيات والعيادات المتخصصة، ومراكز التشخيص، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

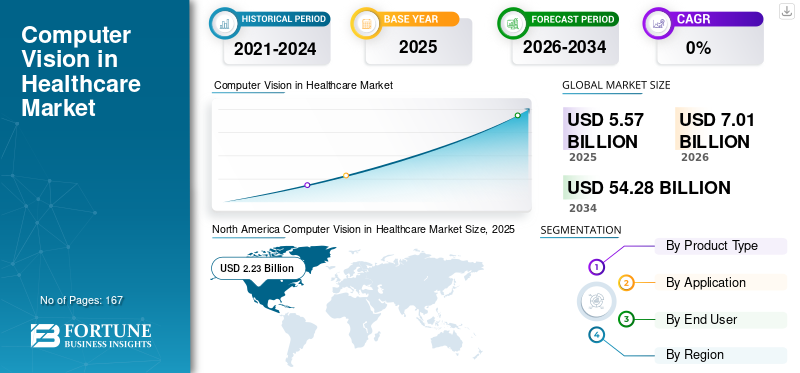

بلغت قيمة رؤية الكمبيوتر العالمية في حجم سوق الرعاية الصحية 5.57 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 7.01 مليار دولار أمريكي في عام 2026 إلى 54.28 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 29.17٪ خلال الفترة المتوقعة.سيطرت أمريكا الشمالية على رؤية الكمبيوتر العالمية في سوق الرعاية الصحية بحصة سوقية بلغت 40.03٪ في عام 2025.

من المتوقع أن تشهد الرؤية الحاسوبية في سوق الرعاية الصحية نمواً هائلاً في السنوات القادمة، مدفوعاً بتزايد عبء الأمراض وزيادة الطلب العالمي على التشخيص الدقيق وإدارة المرضى من خلال الرؤية الحاسوبية في الرعاية الصحية. تتيح أنظمة الرؤية الحاسوبية هذه تحسين دقة العلاج وتبسيط عمليات المستشفى وتحسين كفاءة التشخيص. وتساعد هذه الأنظمة أيضًا في تحليل الصور الطبية، مثل الأشعة السينية والأشعة المقطعية والتصوير بالرنين المغناطيسي، وتتبع المرضى ومراقبتهم عن بُعد من أجل السلامة، وتقديم علاجات مخصصة، وحتى التنبؤ بالنتائج الصحية. ومن المتوقع أن تؤدي المجموعة الواسعة من التطبيقات لهذه الأنظمة إلى دفع نمو السوق. إن التركيز على المجموعة الواسعة من التطبيقات يحفز مختلف اللاعبين الرئيسيين على التركيز على الأنشطة الإستراتيجية، مثل التعاون والاستحواذ، لتعزيز عروض منتجاتهم.

- على سبيل المثال، في أغسطس 2023، أطلقت Google Health تقنيات الرؤية الحاسوبية المدعومة بالذكاء الاصطناعي في مستشفيات مختلفة في جميع أنحاء المملكة المتحدة. وقد تم تصميم هذه التكنولوجيا خصيصًا لتحليل الاكتشاف المبكر لسرطان الثدي بناءً على الأعراض التي تظهر على المرضى الإناث.

علاوة على ذلك، يهيمن على السوق العديد من اللاعبين الرئيسيين، حيث تحتل IBM وSiemens Healthineers AG وGE HealthCare وKoninklijke Philips N.V. وStryker المراكز الرائدة. يؤدي تكامل التكنولوجيا المتقدمة وتعزيز عروض المنتجات من خلال التعاون إلى تعزيز مكانة هذه الشركات في السوق العالمية من خلال تقديم خدمات مبتكرة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

رؤية الكمبيوتر في سوق الرعاية الصحية الوجبات الرئيسية

- حجم السوق عام 2025: 5.57 مليار دولار أمريكي

- حجم السوق عام 2026: 7.01 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 54.28 مليار دولار أمريكي

- معدل النمو السنوي المركب: 29.17% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على رؤية الكمبيوتر في سوق الرعاية الصحية بحصة بلغت 40.03٪ في عام 2025.

- ومن المتوقع أن يمثل القطاع الرائد حصة 57.9٪ في عام 2026.

- ومن المتوقع أن يهيمن قطاع رئيسي آخر بحصة 65.9٪ في عام 2026.

أمريكا الشمالية

وحافظت أمريكا الشمالية على مكانتها الرائدة في عام 2025، حيث بلغت قيمة السوق 2.23 مليار دولار أمريكي.

أوروبا

من المتوقع أن تنمو أوروبا بمعدل نمو سنوي مركب قدره 27.23٪ وتصل إلى 1.96 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل القيمة السوقية لمنطقة آسيا والمحيط الهادئ إلى 1.66 مليار دولار أمريكي في عام 2026، مدفوعة بتوسيع مبادرات رقمنة الرعاية الصحية.

نحن.

من المتوقع أن يصل حجم السوق في الولايات المتحدة إلى 2.64 مليار دولار أمريكي بحلول عام 2026، مدعومًا بزيادة اعتماد تقنيات الرعاية الصحية المدعومة بالذكاء الاصطناعي.

اليابان

اليابان: يؤدي الاعتماد المتزايد لحلول التصوير التشخيصي المدعومة بالذكاء الاصطناعي والطلب المتزايد على تقنيات الكشف عن الأمراض المتقدمة إلى دفع نمو السوق في البلاد.

اقرأ المزيد

ديناميكيات السوق

محركات السوق:

النمو في الأتمتة الجراحية والإجراءات الموجهة بالصور لدفع نمو السوق

يعد التحول المتزايد نحو الأتمتة الجراحية والإجراءات الموجهة بالصور عاملاً بارزًا يقود رؤية الكمبيوتر العالمية في نمو سوق الرعاية الصحية. تتطلب غرف العمليات الحديثة دقة أعلى. نظرًا لأن الحالات الجراحية أصبحت أكثر تعقيدًا وازدادت الإجراءات الجراحية البسيطة، تزداد أيضًا الحاجة إلى التصور والتوجيه ودعم القرار في الوقت الفعلي. تعمل الرؤية الحاسوبية على تسهيل سير العمل، مما يتيح رسم الخرائط التشريحية في الوقت الفعلي، وإعادة البناء ثلاثي الأبعاد، والحكم البصري المستنير. تعمل هذه العوامل على تسهيل الإجراءات الموجهة بالصور والروبوتية، والتي تتوسع بسرعة.

- على سبيل المثال، في مارس 2025، تعاونت Artisight مع KARL STORZ، الشركة الرائدة في تكامل غرفة العمليات (OR)، وNVIDIA، لتقديم حلول لغرف العمليات الذكية. ويهدف التعاون إلى تقديم منصة Pathway.AI لحوسبة الذكاء الاصطناعي من KARL STORZ لغرفة العمليات، لتقديم رؤى جراحية في الوقت الفعلي للأطباء ومديري المستشفيات. تستخدم هذه المنصة رؤية الكمبيوتر والاستماع المحيطي لأتمتة المهام الجراحية أو المحيطة بالجراحة، ومن المتوقع أن تؤدي مثل هذه التطورات إلى زيادة نمو السوق.

قيود السوق:

التكلفة العالية والتعقيد التشغيلي للأتمتة الجراحية والأنظمة الموجهة بالصور يحد من اعتمادها، مما يعيق نمو السوق

أحد العوامل البارزة التي تعيق اعتماد هذه الأتمتة الجراحية التي تدعم الرؤية الحاسوبية هو التكلفة الأولية المرتفعة وتكامل النظام المعقد. تتطلب هذه المنصات الآلية والموجهة بالصور المتقدمة أجهزة باهظة الثمن، مثل الكاميرات المتخصصة،أجهزة الاستشعار، ومعالجات الرؤية المدمجة، من بين أمور أخرى، مما يؤدي إلى رفع التكلفة. بالإضافة إلى ذلك، تتطلب هذه الأنظمة تدريب الجراحين، وتكامل تكنولوجيا المعلومات مع معدات غرف العمليات، والامتثال الصارم للمعايير التنظيمية ومعايير السلامة، مما يزيد من وقت النشر والعبء التشغيلي. وتؤدي هذه العوامل مجتمعة إلى زيادة تكلفة التنفيذ وإبطاء التبني، مما يعيق نمو السوق.

- على سبيل المثال، في مايو 2024، نشرت مؤسسة East Sussex Healthcare NHS Trust مقالًا يفيد بأن النظام الجراحي بمساعدة الروبوت da Vinci XI، والذي يستخدم تكنولوجيا الرؤية والروبوتات المتقدمة، يكلف 2.16 مليون دولار أمريكي في المملكة المتحدة.

فرص السوق:

التقدم التكنولوجي وتكامل الذكاء الاصطناعي في أنظمة الرؤية الحاسوبية لتوفير فرص النمو

توفر التطورات التكنولوجية وتكامل الذكاء الاصطناعي فرصًا مربحة للنمو في سوق الرعاية الصحية العالمي للرؤية الحاسوبية. يمكن لنماذج الذكاء الاصطناعي الحديثة تحليل الصور الطبية المعقدة، واكتشاف الأنماط الدقيقة، ودعم القرارات السريرية بثقة أكبر. يؤدي التحول من معالجة الصور الأساسية إلى الرؤى المدعمة بالتعلم العميق إلى إنشاء تطبيقات جديدة في التشخيص والجراحة بالإضافة إلى مراقبة المرضى. وتجتذب هذه الابتكارات أيضًا تمويلًا وشراكات قوية، مما يشجع المزيد من الشركات على إطلاق منتجات متقدمة. علاوة على ذلك، فإن الوتيرة السريعة للتحسين القائم على الذكاء الاصطناعي تخلق فرص نمو مربحة للشركات العاملة في السوق.

- على سبيل المثال، في نوفمبر 2024، شكلت Lumenalta شراكة استراتيجية مع Roboflow، وهي منصة رائدة لتطوير الرؤية الحاسوبية، لإحداث ثورة في إدارة بيانات الذكاء الاصطناعي والتدريب النموذجي وتطوير التطبيقات. ويهدف التعاون إلى دمج خبرات الشركة فيالتحول الرقميوبرنامج الذكاء الاصطناعي المخصص مع تقنية رؤية الكمبيوتر المتقدمة من Roboflow. مثل هذا التعاون الاستراتيجي لتعزيز نمو السوق.

رؤية الكمبيوتر في اتجاهات سوق الرعاية الصحية:

يعد التكامل مع سير عمل الأطباء مع التركيز على الذكاء الاصطناعي بمثابة اتجاه بارز تمت ملاحظته

يعد دمج الرؤية الحاسوبية المدعومة بالذكاء الاصطناعي في سير عمل الأطباء، خاصة لأخصائيي الأشعة وأخصائيي الأمراض، اتجاهًا بارزًا تمت ملاحظته. مع ارتفاع أحجام التصوير، يمكن لأنظمة الذكاء الاصطناعي تحديد أولويات الحالات العاجلة تلقائيًا، وقياس تطور المرض، وتوفير مخرجات قابلة للتفسير والتي أصبحت شركاء أساسيين في سير العمل لأخصائيي الأشعة. يتم دعم الرؤية الحاسوبية العالمية في اتجاه سوق الرعاية الصحية أيضًا من خلال مطالبة المستشفيات بحلول تتكامل بسلاسة مع أنظمة PACS وLIS وأنظمة إعداد التقارير، بالإضافة إلى التعاون الاستراتيجي بين اللاعبين التشغيليين الرئيسيين للابتكار.

- على سبيل المثال، في مارس 2025، تعاونت GE HealthCare مع NVIDIA للتركيز على الابتكار في مجال التصوير المستقل، بدءًا من التصوير المستقلالأشعة السينيةالتقنيات والتطبيقات المستقلة داخل الموجات فوق الصوتية. ومن المتوقع أن تؤدي مثل هذه التطورات إلى دفع النمو في سوق الرعاية الصحية العالمي.

تحديات السوق:

تشكل المخاوف المتعلقة بأمن البيانات والخصوصية تحديًا كبيرًا لنمو السوق

تعد المخاوف المتعلقة بأمن البيانات والخصوصية من القيود الرئيسية أمام رؤية الكمبيوتر في سوق الرعاية الصحية، حيث تحتوي الصور الطبية غالبًا على معرفات حساسة للمرضى ومعلومات صحية محمية. تظل المستشفيات حذرة بسبب العدد المتزايد من خروقات البيانات. يثير استخدام المنصات السحابية وأدوات الذكاء الاصطناعي أيضًا مخاوف بشأن عدم الامتثال لقانون HIPAA/GDPR، خاصة عندما يقوم العاملون في مجال الرعاية الصحية بتحميل المعلومات الصحية المحمية عن غير قصد إلى الذكاء الاصطناعي التوليدي أو التخزين غير الآمن. ولا تؤدي هذه المخاطر إلى إبطاء عملية الاعتماد فحسب، بل تزيد أيضًا من تكلفة الامتثال وإدارة المسؤولية للبائعين.

- على سبيل المثال، في مايو 2025، ذكرت مجلة HIPAA أن البحث الذي أجرته شركة Netskope للأمن السيبراني أشار إلى أن العاملين في مجال الرعاية الصحية يكشفون بشكل روتيني عن البيانات الحساسة، مثل المعلومات الصحية المحمية (PHI)، باستخدام أدوات الذكاء الاصطناعي التوليدية مثل ChatGPT وGoogle Gemini وعن طريق تحميل البيانات إلى الملفات الشخصية.التخزين السحابيخدمات مثل Google Drive وOneDrive. مثل هذه الحوادث تعيق ثقة المستهلك وتقييد نمو السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع المنتج

أدت قابلية التوسع في النماذج السحابية ونماذج SaaS إلى هيمنة القطاع

استنادًا إلى نوع المنتج، يتم تقسيم رؤية الكمبيوتر العالمية في سوق الرعاية الصحية إلى أجهزة وبرامج وخدمات.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

في عام 2025، سيطر قطاع البرمجيات على رؤية الكمبيوتر العالمية في سوق الرعاية الصحية بسبب مجموعة واسعة من التطبيقات في تحليل الصور ودقة التشخيص وأتمتة سير العمل عبر مختلف التخصصات. ويتم تعزيز هيمنة هذا القطاع من خلال قابلية التوسع في النماذج السحابية ونماذج SaaS، والتي تسمح بالنشر السريع عبر المستشفيات.

بالإضافة إلى ذلك، يقوم اللاعبون التشغيليون الرئيسيون في السوق بتبسيط مواردهم نحو إطلاق المنتجات الجديدة، وتصاريح إدارة الغذاء والدواء، والترقيات، وعمليات الدمج والاستحواذ الاستراتيجية، مما يضع البرمجيات كقطاع رائد.

- على سبيل المثال، في تشرين الأول (أكتوبر) 2025، استحوذت شركة EssilorLuxottica على شركة Ikerian AG، وهي شركة تكنولوجيا صحية متخصصة في الذكاء الاصطناعي وإدارة البيانات في قطاع العناية بالعيون. عزز هذا التطور طموح الشركة في تطوير برمجيات متقدمة مدعومة بـالتعلم الآليوالرؤية الحاسوبية، وتبسيط سير العمل السريري والبحثي والصيدلاني لتسهيل متخصصي الرعاية الصحية وتعزيز رعاية المرضى.

من ناحية أخرى، من المتوقع أن ينمو قطاع الأجهزة بمعدل نمو سنوي مركب قدره 25.72٪ خلال الفترة المتوقعة.

عن طريق التطبيق

توليد كميات كبيرة من البيانات عن طريق قطاع التصوير الطبي لدفع النمو القطاعي

من حيث التطبيق، يتم تصنيف السوق إلى التصوير الطبي، ومراقبة المرضى، والمساعدة الجراحية، والمساعدة التشخيصية، وغيرها.

الالتصوير الطبياستحوذ هذا القطاع على أكبر حصة من السوق في عام 2025. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة تبلغ 57.9%. تُعزى هيمنة هذا القطاع إلى الحجم الكبير من البيانات التي يولدها المرضى والاعتماد المكثف للذكاء الاصطناعي في التطبيقات المختلفة. وتجتذب هذه العوامل، إلى جانب التطبيقات المتوسعة لهذا القطاع، فرصًا استثمارية كبيرة من شأنها أن تزيد من تعزيز هيمنة هذا القطاع على السوق.

- على سبيل المثال، في أكتوبر 2025، تلقت شركة MediView XR, Inc. تمويلًا بقيمة 24.0 مليون دولار أمريكي من Cleveland Clinic وEmplify Health ومستثمرين آخرين لتطوير حلول الملاحة الجراحية والتصوير الطبي باستخدام الواقع المعزز (AR). مثل هذه التطورات ضرورية لضمان نمو هذا القطاع.

من المتوقع أن ينمو قطاع مراقبة المرضى بمعدل نمو سنوي مركب يبلغ 33.82% خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

زيادة أنشطة المعالجة الحيوية لدفع النمو القطاعي لشركات الأدوية والتكنولوجيا الحيوية

من حيث المستخدمين النهائيين، يتم تصنيف السوق إلى المستشفيات والعيادات المتخصصة ومراكز التشخيص وغيرها.

استحوذ قطاع المستشفيات والعيادات المتخصصة على الحصة الأكبر من السوق في عام 2025. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة تبلغ 65.9%. ومن المتوقع أن تحظى هذه الإعدادات بحصة قطاعية عالية نظرًا لدورها الحيوي في التعامل مع أعداد كبيرة من المرضى وأعباء عمل التصوير المعقدة، مما يخلق طلبًا قويًا على الكفاءة والدقة المعتمدة على الذكاء الاصطناعي. إنهم المتبنون الأساسيون لحلول السيرة الذاتية هذه، حيث يقومون بدمجها في أنظمة الرعاية الصحية لمختلف التطبيقات، بما في ذلك الأشعة وأمراض القلب وطب العيون والأورام وغيرها.

بالإضافة إلى ذلك، تتمتع المستشفيات بإمكانية وصول أفضل إلى البنية التحتية، ومسارات السداد، والخبرات متعددة التخصصات، مما يجعلها مراكز مركزية لنشر وتوسيع نطاق تقنيات السيرة الذاتية مقارنة بمراكز التشخيص أو مرافق الرعاية الأولية.

- على سبيل المثال، في أغسطس 2025، أطلقت Artisight منصة Smart Hospital الخاصة بها، والتي يمكنها توثيق نشاط غرفة العمليات بشكل مستقل في معلومات المريض.السجل الصحي الإلكتروني (EHR).تستخدم المنصة أجهزة استشعار تعمل بالصوت وتقنية رؤية الكمبيوتر، مما يتيح المراقبة في الوقت الفعلي والتمريض الافتراضي والتوثيق الآلي للسجل الصحي الإلكتروني. تم تصميم عمليات إطلاق المنتجات الخاصة بالصناعة لتعزيز اعتماد هذه التقنيات ودعم نمو السوق.

من المتوقع أن ينمو قطاع مراكز التشخيص بمعدل نمو سنوي مركب قدره 29.46٪ خلال الفترة المتوقعة.

رؤية الكمبيوتر في التوقعات الإقليمية لسوق الرعاية الصحية

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Computer Vision in Healthcare Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على الرؤية الحاسوبية المهيمنة في حصة سوق الرعاية الصحية في عام 2024، بقيمة 1.80 مليار دولار أمريكي، وحافظت أيضًا على الحصة الرائدة في عام 2025، بقيمة 2.23 مليار دولار أمريكي. ومن المتوقع أن تهيمن المنطقة وتنمو بمعدل نمو سنوي مركب كبير بسبب الموافقات التنظيمية، وأحجام التصوير العالية، والاستثمار القوي في شركات الذكاء الاصطناعي MedTech. وفي عام 2026، من المتوقع أن يصل حجم السوق الأمريكية إلى 2.64 مليار دولار أمريكي. وتأكيدًا على هذه المزايا، تركز الشركات الرئيسية على الأنشطة الإستراتيجية، مثل عمليات الدمج والتعاون، بالإضافة إلى إطلاق المنتجات الجديدة، لتوسيع وتعزيز عروض منتجاتها، وبالتالي دفع النمو.

- على سبيل المثال، في سبتمبر 2024، أطلقت شركة Advanced Micro Devices, Inc. AMD Versal Premium Series Gen 2، وهي منصة SoC قابلة للتكيف مصممة لتوفير تسريع النظام لمجموعة واسعة من أعباء العمل. تضمن مثل هذه التطورات نقل البيانات بسرعة وكفاءة بين المعالجات والمسرعات.

أوروبا وآسيا والمحيط الهادئ

ومن المتوقع أن تشهد مناطق أخرى، مثل أوروبا ومنطقة آسيا والمحيط الهادئ، نمواً ملحوظاً في السنوات المقبلة. خلال فترة التوقعات، من المتوقع أن تسجل المنطقة الأوروبية معدل نمو قدره 27.23%، وهو ثاني أعلى معدل بين جميع المناطق، وتصل إلى تقييم قدره 1.96 مليار دولار أمريكي بحلول عام 2026. ويعود هذا النمو في المقام الأول إلى البيئة التنظيمية الناضجة التي تركز بشكل متزايد على التحقق السريري وحماية البيانات. بدعم من هذه العوامل، تتوقع دول من بينها المملكة المتحدة أن تسجل تقييمًا بقيمة 0.44 مليار دولار أمريكي، وألمانيا لتسجل 0.40 مليار دولار أمريكي، وفرنسا لتسجل 0.32 مليار دولار أمريكي في عام 2026. وبعد أوروبا، من المتوقع أن يصل السوق في منطقة آسيا والمحيط الهادئ إلى 1.66 مليار دولار أمريكي في عام 2026، مما يضمن مكانة ثالث أكبر منطقة في السوق. وفي المنطقة، من المتوقع أن تصل قيمة كل من الهند والصين إلى 0.39 مليار دولار أمريكي و0.40 مليار دولار أمريكي لكل منهما في عام 2026.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

خلال فترة التوقعات، من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في مساحة السوق هذه. ومن المقرر أن يصل سوق أمريكا اللاتينية في عام 2026 إلى قيمة 0.35 مليار دولار أمريكي. ومن المتوقع أن يؤدي الاعتماد المتزايد لبرامج الفحص التشخيصي في المنطقة إلى دفع النمو. وفي منطقة الشرق الأوسط وإفريقيا، من المتوقع أن تصل قيمة دول مجلس التعاون الخليجي إلى 0.12 مليار دولار أمريكي بحلول عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة:

دعمت التعاون الاستراتيجي مكانتهم الرائدة

تُظهر رؤية الكمبيوتر العالمية في سوق الرعاية الصحية بنية مركزة، مع وجود عدد قليل من الشركات التي تعمل بنشاط في جميع أنحاء العالم. ويشارك هؤلاء اللاعبون بنشاط في ابتكار المنتجات والشراكات الإستراتيجية والتوسع الجغرافي. إنهم يستثمرون بنشاط في التقدم التكنولوجي ويقدمون مجموعة واسعة من عروض المنتجات لأنظمة رؤية الكمبيوتر المبتكرة.

تعد Siemens Healthineers AG، وIBM، وGE Healthcare، وKoninklijke Philips N.V. من بين اللاعبين المهمين في السوق. مجموعة شاملة من منتجات وخدمات رؤية الكمبيوتر المختلفة لتحسين نتائج رعاية المرضى والمساعدة في التطبيقات المختلفة.

- على سبيل المثال، في مارس 2025، تعاونت NVIDIA مع GE HealthCare لتعزيز الابتكار في التصوير المستقل، مع التركيز على تطوير تقنيات الأشعة السينية المستقلة وتطبيقات الموجات فوق الصوتية.

وبصرف النظر عن هذا، فإن اللاعبين البارزين الآخرين في السوق يشملون Tempus AI، Inc.، NVIDIA Corporation، Fujitsu، وغيرها. وتنفذ هذه الشركات مبادرات استراتيجية مختلفة، مثل الاستثمار في البحث والتطوير لتعزيز وجودها في السوق.

قائمة الرؤية الحاسوبية الرئيسية في شركات الرعاية الصحية:

- آي بي إم(ألمانيا)

- سيمنز هيلثينيرز إيه جي(نحن.)

- جنرال إلكتريك للرعاية الصحية(نحن.)

- كونينكليكي فيليبس إن.في.،(هولندا)

- سترايكر (الولايات المتحدة)

- فوجيتسو (اليابان)

- جوجل ذ.م.م (الولايات المتحدة)

- شركة Tempus AI, Inc. (الولايات المتحدة)

- شركة NVIDIA (الولايات المتحدة)

- مايكروسوفت (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- أكتوبر 2025:تعاونت شركة Arteris, Inc. مع Axelera AI وقامت بترخيص عنوان IP للتواصل الداخلي FlexNoC 5 الخاص بالشركة لاستخدامه في تطوير منصة Europe، وتوسيع خط منتجاتها من الحافة إلى مركز البيانات. تم تصميم النظام الأساسي لتمكين الأداء العالي في نظام أساسي موفر للطاقة يدعم كل شيء بدءًا من رؤية الكمبيوتر وحتى الرؤية المعقدةالذكاء الاصطناعي التوليدي

- يناير 2025:تعاونت شركة Blaize Holdings, Inc. مع شركة AlwaysAI، الشركة الرائدة في حلول رؤية الكمبيوتر. قام هذا التعاون بدمج تقنية رؤية الكمبيوتر المتقدمة الخاصة بـ AlwaysAI وقدرات النشر عن بُعد مع شرائح Blaize المتطورة والأجهزة المتطورة لجعل عمليات النشر المتطورة أكثر سهولة على مستوى العالم.

- أغسطس 2024:أطلقت شركة Caregility إمكانية جديدة للكشف عن مخاطر السقوط في حل iObserver الخاص بها. يوفر الحل المدعوم بالذكاء الاصطناعي مراقبة مستمرة للمرضى المعرضين لخطر إيذاء النفس أو السقوط. يستخدم الحل رؤية الكمبيوتر لتحليل المعلومات المرئية واكتشاف مخاطر السقوط وتنبيه مقدمي الرعاية وفقًا لذلك.

- مايو 2024:أطلقت شركة CareView Communications "إصدار البرنامج 5.12"، مما يمثل تقدمًا كبيرًا في تكنولوجيا الرعاية الافتراضية وسلامة المرضى. يتضمن تحديث البرنامج Virtual Room Rails، وهي ميزة متقدمة مصممة لمراقبة المرضى المعرضين لخطر الهروب باستخدام رؤية الكمبيوتر لتنبيه الموظفين عندما يقترب هؤلاء المرضى من الخروج.

- مايو 2023:أطلقت LandingAI نسخة جاهزة للتحقق من منصة LandingLens الخاصة بها. تشتمل المنصة على برنامج رؤية كمبيوتر للشركات المصنعة الخاضعة لرقابة إدارة الغذاء والدواء الأمريكية. يستهدف إصدار النظام الأساسي الجديد هذا الصناعات الخاضعة للتنظيم، مثل علوم الحياة والأدوية وغيرهاجهاز طبي

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 29.17% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع المنتج والتطبيق والتقنية وحجم التشغيل والمستخدم النهائي والمنطقة |

|

حسب نوع المنتج |

· الأجهزة o الكاميرات الذكية o أجهزة الاستشعار o أجهزة الذاكرة س الآخرين · برمجة · خدمات |

|

عن طريق التطبيق |

· التصوير الطبي · مراقبة المريض · المساعدة الجراحية · المساعدة التشخيصية · آحرون |

|

بواسطة المستخدم النهائي |

· المستشفيات والعيادات المتخصصة · مراكز التشخيص · آحرون |

|

حسب المنطقة |

· أمريكا الشمالية (حسب نوع المنتج والتطبيق والمستخدم النهائي والبلد) س الولايات المتحدة س كندا · أوروبا (حسب نوع المنتج والتطبيق والمستخدم النهائي والبلد/المنطقة الفرعية) يا ألمانيا س المملكة المتحدة يا فرنسا يا اسبانيا س إيطاليا o الدول الاسكندنافية س بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب نوع المنتج والتطبيق والمستخدم النهائي والبلد/المنطقة الفرعية) يا الصين يا اليابان يا الهند o أستراليا س جنوب شرق آسيا o بقية دول آسيا والمحيط الهادئ · أمريكا اللاتينية (حسب نوع المنتج والتطبيق والمستخدم النهائي والبلد/المنطقة الفرعية) يا البرازيل س المكسيك o بقية أمريكا اللاتينية · الشرق الأوسط وأفريقيا (حسب نوع المنتج والتطبيق والمستخدم النهائي والبلد/المنطقة الفرعية) o دول مجلس التعاون الخليجي o جنوب أفريقيا o بقية دول الشرق الأوسط وأفريقيا |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 5.57 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 54.28 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 2.23 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 29.17٪ خلال الفترة المتوقعة 2026-2034.

ومن المتوقع أن يقود قطاع البرمجيات السوق من حيث النوع.

ومن المتوقع أن يؤدي الطلب على التصوير الدقيق للأغراض التشخيصية والجراحية، فضلاً عن مراقبة المرضى، إلى دفع نمو السوق، مما يلبي الطلب المتزايد.

تعد Google LLC. وBasler AG وNVIDIA Corporation وAiCure من بين اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2024.

- 2021-2034

- 2025

- 2021-2024

- 167

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.