حجم سوق ألياف تقوية الخرسانة، وتحليل الحصص والصناعة، حسب نوع الألياف (البوليمرات، والصلب، والزجاج، وغيرها)، حسب صناعة الاستخدام النهائي (البناء والتشييد، والبنية التحتية للنقل، والتعدين والأنفاق، والأرضيات الصناعية، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

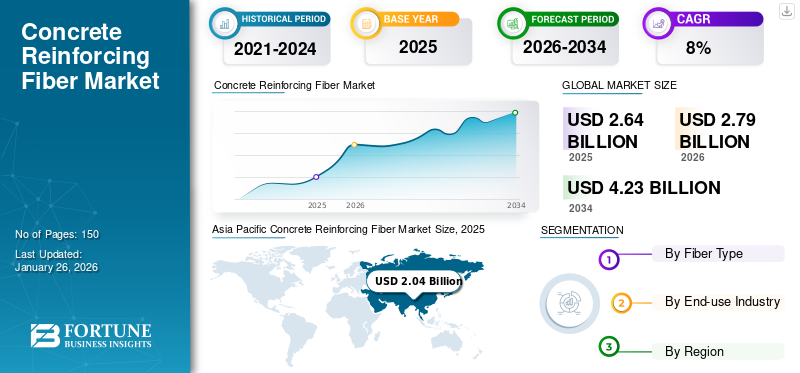

بلغت قيمة سوق ألياف التسليح العالمية 2.64 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 2.79 مليار دولار أمريكي في عام 2026 إلى 4.23 مليار دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 8٪ خلال الفترة المتوقعة 2026-2034. سيطرت منطقة آسيا والمحيط الهادئ على سوق ألياف التسليح الخرسانية بحصة سوقية بلغت 77.40٪ في عام 2025.

ألياف تقوية الخرسانة هي مادة ليفية تستخدم لتعزيز قوة الشد وتقليل التشقق والانكماش في الخرسانة. يتم دمج هذه الألياف المشتقة من مواد مثل الفولاذ والزجاج والألياف الصناعية والطبيعية في الخليط الخرساني قبل التثبيت. تعمل إضافة هذه الألياف على تحسين السلامة الهيكلية وطول عمر الخرسانة، مما يجعلها أكثر مرونة في مواجهة الصدمات والتآكل والضغوط المختلفة. يتم استخدام هذه التكنولوجيا على نطاق واسع في صناعة البناء والتشييد واستخدامها في التطبيقات، بما في ذلك الطرق والجسور والمباني والأنفاق، مما يوفر بديلاً أو مكملاً لقضبان التسليح الفولاذية التقليدية وتقوية الشبكات.

لقد نما استخدام الخرسانة مع مرور الوقت مع نمو التكنولوجيا، ويستمر نمو الطلب في صناعة البناء على مواد أقل تكلفة ولكنها أقوى. تعد إضافة أنواع مختلفة من التسليح إلى الخرسانة تطورًا رئيسيًا أدى إلى تعزيز قوتها بشكل كبير. تعتبر الخرسانة المسلحة بالألياف أحد أنواع الخرسانة التي تم بحثها مؤخرًا، وقد ثبت أن لها عددًا من المزايا. تعتمد ألياف تقوية الخرسانة في المقام الأول على الطلب المتزايد من قطاع البناء والتشييد لمختلف التطبيقات، بما في ذلك تطوير الطرق والبنية التحتية وتطبيقات الأرضيات وغيرها.

يعتمد السوق أيضًا على الخصائص المتفوقة التي توفرها الخرسانة المسلحة بالألياف، مثل المتانة العالية، وقدرة التحميل المحسنة، والمقاومة العالية تجاه التآكل والتآكل والانكماش المبكر. يمكن أن تساعد الألياف الموجودة في الخرسانة في تقليل إجمالي استهلاك الطاقة لمشروع البناء والمساهمة في معايير البناء المستدامة.

كان لوباء كوفيد-19 تأثير ضار على كل جانب من جوانب الاقتصاد العالمي، ولم تكن صناعات البناء والتشييد والتصنيع استثناءً. وأعلنت الصين والهند وألمانيا وإيطاليا والبرازيل وكندا عمليات الإغلاق، مما أدى إلى تقييد حركة المواد. وقد أثر هذا العامل بشدة على سلسلة التوريد الخاصة بالمصنعين العاملين في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق ألياف الخرسانة العالمية

حجم السوق والتوقعات:

- حجم السوق عام 2025: 2.64 مليار دولار أمريكي

- حجم السوق عام 2026: 2.79 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 4.23 مليار دولار أمريكي

- معدل النمو السنوي المركب: 8% من 2026 إلى 2034

الحصة السوقية:

- وسيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025 بحصة بلغت 77.40٪، حيث ارتفعت من 2.04 مليار دولار أمريكي في عام 2025 إلى 2.79 مليار دولار أمريكي في عام 2025.

- ومن حيث نوع الألياف، قادت ألياف البوليمر السوق بسبب مرونتها، والتحكم في الانكماش، ومساهمتها في البناء المستدام.

- من المتوقع أن تشهد الألياف الفولاذية نموًا قويًا بسبب استخدامها في الهياكل الحاملة للأحمال الثقيلة والإنشاءات الصناعية.

- ومن حيث الاستخدام النهائي، استحوذ قطاع البناء والتشييد على أعلى حصة في عام 2023، مدفوعًا بالتوسع الحضري السريع ومشاريع البنية التحتية.

- ومن المتوقع أن يحتفظ قطاع البنية التحتية للنقل بحصة تبلغ 15.7% في عام 2023، مع طلب قوي في منطقة آسيا والمحيط الهادئ.

- وفي الصين، من المتوقع أن تمثل البنية التحتية للنقل 15.9% من السوق الوطنية لألياف تقوية الخرسانة في عام 2023.

أبرز المعالم القطرية:

- الصين: تهيمن على سوق آسيا والمحيط الهادئ مع الطلب الكبير من تطوير النقل والبنية التحتية الحضرية.

- الهند: تدعم استثمارات البناء واسعة النطاق والنمو السكاني التوسع القوي في السوق.

- الولايات المتحدة: التحسينات المستمرة للبنية التحتية والطلب على المواد المستدامة يدفعان إلى اعتماد هذه التكنولوجيا.

- ألمانيا: تعمل معايير البناء العالية ولوائح الاستدامة على تعزيز استخدام الألياف.

- البرازيل والمكسيك: تحديث البنية التحتية والنمو الحضري يحفزان الطلب في السوق الإقليمية.

- الشرق الأوسط وأفريقيا: يؤدي تزايد التصنيع والمشاريع الضخمة مثل المدن الذكية إلى تعزيز استخدام الخرسانة المسلحة بالألياف.

اتجاهات سوق ألياف التسليح الخرسانية

الطلب المتزايد على الحلول المستدامة يخلق فرصة لنمو السوق

ينمو السوق بشكل كبير بسبب الطلب المتزايد على الحلول المستدامة في بناء البنية التحتية. يعد الطلب على مواد البناء الصديقة للبيئة، واللوائح البيئية الصارمة، وزيادة الاستثمارات العامة في بناء البنية التحتية من العوامل الرئيسية التي من المتوقع أن تدفع نمو سوق ألياف الخرسانة المسلحة خلال الفترة المتوقعة. ومن المتوقع أن تكون المخاوف البيئية هي المحرك الرئيسي للمبيعات المستقبلية لألياف الخرسانة المسلحة، مما يدفع المصنعين إلى توسيع طاقتهم الإنتاجية لتلبية الطلب المتوقع على حلول الخرسانة المسلحة بالألياف المستدامة في السنوات القادمة. شهدت منطقة آسيا والمحيط الهادئ نموًا ملموسًا في سوق الألياف المعززة من 1.75 مليار دولار أمريكي في عام 2022 إلى 1.82 مليار دولار أمريكي في عام 2023.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق ألياف الخرسانة المسلحة

إن نمو صناعة البناء والتشييد، وخاصة في الاقتصادات الناشئة، هو الذي يقود نمو السوق

وفي البلدان الناشئة، تقوم الحكومات بتمويل المشاريع، بما في ذلك بناء وتوسيع مراكز التسوق في المطارات، وخدمات النقل، مثل مترو الأنفاق، والملاعب الرياضية، والحدائق، والقاعات. على سبيل المثال، سمحت حكومة الهند باستثمارات أجنبية مباشرة بنسبة 100% في مشاريع البناء، مثل البلدات والمباني السكنية والتجارية والجسور والمنتجعات والمستشفيات والمؤسسات التعليمية. ومن المتوقع أن تؤدي الاستثمارات الأجنبية المتزايدة في صناعة البناء والتشييد إلى زيادة كبيرة في استخدام منتجات ألياف تقوية الخرسانة. لعبت الزيادة الكبيرة في عدد السكان أيضًا دورًا حاسمًا في دفع النمو في صناعة البناء السكني، وبالتالي سوق ألياف الخرسانة المسلحة. علاوة على ذلك، ساهمت حركة الأشخاص من المناطق الريفية والبلدات الصغيرة إلى المراكز الحضرية والبلدان الأخرى سعياً وراء فرص العمل ومستويات معيشة أفضل في نمو سكان الحضر، والذي من المتوقع أن يكون له تأثير إيجابي على الطلب على ألياف تقوية الخرسانة.

العوامل المقيدة

تقلبات أسعار المواد الخام قد تعيق نمو السوق

يحتاج منتجو الخرسانة إلى شراء ألياف مثل الزجاج والبوليمرات والصلب من مصادر مختلفة لتقليل المخاطر، ولكن عدم اتساق العرض والجودة لهذه المواد الخام يشكل قيودًا. علاوة على ذلك، فإن التقلبات في أسعار المواد الخام الرئيسية مثلمادة البولي بروبيلينوالبوليستر، الضروري لإنتاج ألياف تقوية الخرسانة، يتأثر بالتقلبات في أسعار النفط الخام. إن عدم القدرة على التنبؤ بتكاليف المواد الخام له تأثير معين على الطلب على الخرسانة المسلحة.

تحليل تجزئة سوق ألياف الخرسانة المسلحة

عن طريق تحليل نوع الألياف

سيطر قطاع البوليمرات بسبب زيادة استخدامها في المنتجات الخرسانية في صناعة الاستخدام النهائي

بناءً على نوع الألياف، يتم تصنيف السوق إلى البوليمرات والصلب والزجاج وغيرها.

من المتوقع أن يحتفظ قطاع البوليمرات بأكبر حصة في السوق، حيث سيستحوذ على 46.24٪ في عام 2026. ومن المقدر أن يسجل معدل نمو كبير خلال الفترة المتوقعة. ويشهد هذا القطاع نموًا كبيرًا على مستوى العالم، مدفوعًا بعوامل مختلفة في مناطق مختلفة. تحظى ألياف البوليمر بتقدير كبير لقدرتها على تعزيز متانة ومرونة الخرسانة. إنها تتحكم بشكل فعال في تشققات الانكماش، وتحسن مقاومة الصدمات، وتقلل من النفاذية، مما يجعلها مثالية لمجموعة واسعة من التطبيقات، بما في ذلك المشاريع السكنية والتجارية ومشاريع البنية التحتية. وقد أدى التركيز المتزايد على ممارسات البناء المستدامة إلى تعزيز الطلب على ألياف البوليمر. تقلل هذه الألياف من الحاجة إلى تقوية الفولاذ، وبالتالي تقليل البصمة الكربونية الإجمالية لمشاريع البناء.

من المتوقع أن يسجل قطاع الصلب نمواً كبيراً خلال فترة التوقعات بسبب قوة الشد العالية وقدرته على تعزيز الخواص الميكانيكية للخرسانة بشكل كبير. تعتبر هذه الألياف مثالية للتطبيقات التي تتطلب زيادة في قدرة التحمل والمتانة. تشهد قطاعات البناء الصناعية والتجارية نمواً مدفوعاً بالتوسع الاقتصادي والتحضر. ويفضل استخدام الألياف الفولاذية في هذه القطاعات لقدرتها على تحمل الأحمال الثقيلة والظروف البيئية القاسية.

يتم استخدام الألياف الزجاجية بشكل متزايد في تقوية الخرسانة بسبب قوة الشد العالية، ومقاومتها للتآكل، وقدرتها على تعزيز المظهر الجمالي للأسطح الخرسانية. يكتسب هذا القطاع قوة جذب في كل من التطبيقات الهيكلية والزخرفية. توفر الألياف الزجاجية قوة شد عالية مع كونها خفيفة الوزن، مما يجعلها مناسبة لمجموعة متنوعة من التطبيقات.

عن طريق تحليل صناعة الاستخدام النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حقق قطاع البناء والتشييد تقدماً بسبب الاعتماد العالي على ألياف التسليح

من حيث صناعة الاستخدام النهائي، يتم تقسيم السوق إلى البناء والتشييد، والبنية التحتية للنقل، والتعدين والأنفاق، والأرضيات الصناعية، وغيرها.

استحوذ قطاع البناء والتشييد على أكبر حصة سوقية من ألياف التسليح الخرسانية في عام 2023. ومن المتوقع أن يمتلك هذا القطاع 52.33٪ من حصة السوق في عام 2026. ويؤدي التحضر السريع وتوسيع البنية التحتية في الاقتصادات الناشئة إلى زيادة الطلب على مواد البناء المتينة. يتطلب العدد المتزايد من المشاريع السكنية والتجارية والمتعددة الاستخدامات استخدام حلول خرسانية عالية الأداء. ومن المتوقع أن يؤدي هذا العامل إلى دفع نمو هذا القطاع في السوق العالمية.

ومن المتوقع أن يشهد قطاع البنية التحتية للنقل معدل نمو سنوي مركب يبلغ 8.36% في السنوات القادمة. ويشهد هذا القطاع نموًا كبيرًا بسبب الاستثمارات الكبيرة التي قامت بها منطقة آسيا والمحيط الهادئ في تحديث وتوسيع شبكات النقل الخاصة بها. يشمل هذا القطاع مجموعة متنوعة من الهياكل، بما في ذلك الطرق السريعة والجسور والأنفاق والمطارات، والتي تستفيد جميعها من المتانة والقوة المعززة التي توفرها ألياف تقوية الخرسانة.

يتطلب نمو صناعة التعدين، مدفوعًا بالطلب المتزايد على المعادن والموارد، حلول بناء قوية للأنفاق والأعمدة تحت الأرض. تعمل ألياف التسليح على تحسين متانة الخرسانة المستخدمة في هذه التطبيقات وقدرة تحملها.

ويرتبط نمو قطاع الأرضيات الصناعية بتوسع الأنشطة الصناعية على مستوى العالم، مدفوعة بقطاعات التصنيع والخدمات اللوجستية والتوزيع، مما يزيد الطلب على حلول الأرضيات عالية الأداء.

رؤى إقليمية

حسب المنطقة، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

Asia Pacific Concrete Reinforcing Fiber Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

آسيا والمحيط الهادئ

سيطرت منطقة آسيا والمحيط الهادئ على السوق بقيمة 2.04 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 2.17 مليار دولار أمريكي في عام 2026 وقد تظهر باعتبارها المنطقة الأسرع نموًا في المستقبل بسبب التوسع الحضري والتصنيع وتطوير البنية التحتية على نطاق واسع. وتتصدر الصين والهند واليابان من حيث الطلب على المنتجات المتقدمةمواد البناء. يؤدي التحضر السريع في الصين والهند إلى زيادة الحاجة إلى مواد بناء متينة وعالية الأداء للمشاريع السكنية والتجارية ومشاريع البنية التحتية. ومن المتوقع أن يصل سوق اليابان إلى 0.03 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 1.61 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.24 مليار دولار أمريكي بحلول عام 2026.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الشمالية

في عام 2025، بلغ سوق أمريكا الشمالية 0.07 مليار دولار أمريكي، وهو ما يمثل 2.50٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 0.07 مليار دولار أمريكي في عام 2026. وينمو السوق في أمريكا الشمالية بسبب عوامل مثل تطوير البنية التحتية والنمو الصناعي والتقدم في تقنيات البناء. إن تركيز المنطقة على المتانة والاستدامة وفعالية التكلفة في مشاريع البناء يعزز بشكل كبير الطلب على ألياف التسليح. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 0.06 مليار دولار أمريكي بحلول عام 2026.

أوروبا

استحوذت منطقة أوروبا على 6.50٪ من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 0.17 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.18 مليار دولار أمريكي في عام 2026. ومن المقرر أن تظهر نموًا كبيرًا في السوق العالمية خلال الفترة المتوقعة. إن اللوائح الصارمة والمعايير العالية لجودة البناء في المنطقة تدفع إلى اعتماد ألياف التسليح. وتتطلب البنية الأساسية القديمة في أوروبا، بما في ذلك الطرق والجسور وأنظمة النقل العام، إجراء عمليات تحديث كبيرة. تعمل مشاريع مثل شبكة النقل عبر أوروبا (TEN-T) على تعزيز الطلب على مواد البناء المتينة وطويلة الأمد. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.02 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.05 مليار دولار أمريكي بحلول عام 2026، ومن المرجح أن يصل حجم سوق فرنسا إلى 0.02 مليار دولار أمريكي في عام 2025.

أمريكا اللاتينية

في عام 2025، مثلت أمريكا اللاتينية 0.25 مليار دولار أمريكي، وهو ما يمثل 4.00٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 0.27 مليار دولار أمريكي في عام 2026. ويحرك السوق في أمريكا اللاتينية تطوير البنية التحتية والتحضر والنمو الصناعي. تعد البرازيل والمكسيك والأرجنتين من المساهمين الرئيسيين في توسع السوق.

الشرق الأوسط وأفريقيا

استحوذ سوق الشرق الأوسط وأفريقيا على 0.1 مليار دولار أمريكي في عام 2025، وهو ما يمثل 4.00٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 0.11 مليار دولار أمريكي في عام 2026. ويرتبط نمو سوق ألياف التسليح الخرسانية في الشرق الأوسط وأفريقيا بالتوسع الحضري السريع، وتطوير البنية التحتية، والتوسع الصناعي. إن الاستثمارات الكبيرة في المشاريع الضخمة وجهود التنويع الاقتصادي هي التي تدفع صناعة البناء والتشييد في المنطقة. ومن المتوقع أن يصل حجم سوق دول مجلس التعاون الخليجي إلى 0.15 مليار دولار أمريكي في عام 2025.

اللاعبون الرئيسيون في الصناعة

تقوم الشركات بإبرام عقود مع قادة السوق الآخرين لتوسيع أسواقهم الحالية

ومن حيث المشهد التنافسي، يصور السوق وجود الشركات الراسخة والناشئة. تعد BASF SE وBekaert وNYCON Corp. وArkema Group وOwens Corning من اللاعبين الرئيسيين في هذا السوق. ويتنافس المشاركون في السوق بشدة مع اللاعبين الدوليين والإقليميين الذين يتمتعون بشبكات توزيع واسعة ومعرفة تنظيمية وموردين. بالإضافة إلى ذلك، تقوم الشركات بتوقيع العقود وعمليات الاستحواذ والشراكات الإستراتيجية مع قادة السوق الآخرين لتوسيع أسواقها الحالية.

قائمة أفضل شركات ألياف الخرسانة المسلحة:

- باسف سي(ألمانيا)

- بيكارت(بلجيكا)

- شركة NYCON (الولايات المتحدة)

- مجموعة أركيما (فرنسا)

- أوينز كورنينج (الولايات المتحدة)

- شركة فورتا (الولايات المتحدة)

- شركة إقليدس للكيماويات (الولايات المتحدة)

- شركة كاستوري للمركبات المعدنية المحدودة (الهند)

- شركة فيبركون العالمية. (نحن.)

التطورات الصناعية الرئيسية:

- فبراير 2024:قامت شركة Arkema وSireg Geotech بتطوير حديد التسليح المركب القابل للانحناء. هذا بديل مبتكر لتسليح الفولاذ التقليدي. طورت قضبان الألياف الزجاجية من Sireg قضبان Glasspree TP باستخدام راتينج اللدائن الحرارية من Arkema's Elium.

- أغسطس 2023:أعلنت شركة Nuvoco Vistas Corp. المحدودة، وهي خامس أكبر مجموعة أسمنت في الهند من حيث القدرة الإنتاجية، أنها حصلت على براءة اختراع لمنتجها الثوري، "تركيبة الأسمنت المقوى بالألياف"، والذي يحمل في السوق اسم "Duraguard Microfiber Cement". يتكون كلنكر الأسمنت من 48-52% من سيليكات ثلاثي الكالسيوم، مع ألومينات ثلاثي الكالسيوم منخفضة، ويحتوي على رماد متطاير جاف مترسب كهروستاتيكي. يقول المنتج إنه يوفر ترابطًا معززًا، ومقاومة للتشققات، وقوة ومتانة، ونفاذية أقل، وسطحًا أكثر سلاسة من الأسمنت البورتلاندي العادي (OPC). تقدمت Nuvoco Vistas لأول مرة بطلب للحصول على براءة اختراع للمنتج في منتصف عام 2018.

- أغسطس 2022:أبرمت شركة Owens Corning وPultron Composites اتفاقية مشروع مشترك لتصنيع قضبان التسليح المصنوعة من الألياف الزجاجية الرائدة في الصناعة. وقد ساعد هذا المشروع المشترك شركة Owens Corning على زيادة الوصول إلى الأسواق لـ PINKBAR + Fiberglass Rebar، الذي يُستخدم في الأعمال المسطحة والتطبيقات السكنية.

- أكتوبر 2021:أطلقت شركة Jogani Reinforcement الجيل الجديد من الخرسانة وألياف البناء المصنوعة من البوليفايبر 3S من أجل بنية تحتية متينة وخالية من التشققات في الهند. لقد أحدث الجيل الجديد من البوليفايبر 3S عالي الجودة الذي أطلقته شركة Jogani Reinforcement ثورة في صناعة البناء والبنية التحتية، خاصة في الهند.

تغطية التقرير

ويقدم التقرير تحليلاً مفصلاً للسوق. ويركز على الجوانب الرئيسية، مثل الشركات الرائدة، وأنواع الألياف، والتركيبات المستخدمة لإنتاج هذه المنتجات، وصناعات الاستخدام النهائي للمنتج. بالإضافة إلى ذلك، فإنه يقدم نظرة ثاقبة للسوق واتجاهات الصناعة الحالية ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل تساهم في نمو السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

معدل النمو |

معدل نمو سنوي مركب 8% من 2026 إلى 2034 |

|

التقسيم |

حسب نوع الألياف

|

|

بواسطة صناعة الاستخدام النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قد بلغ 2.64 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.23 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 2.04 مليار دولار أمريكي.

من خلال تسجيل معدل نمو سنوي مركب قدره 8٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة 2026-2034.

حسب صناعة الاستخدام النهائي، احتل قطاع البناء والتشييد الصدارة في عام 2023.

من المتوقع أن يؤدي الطلب المتزايد من صناعة البناء والتشييد إلى دفع نمو السوق.

تمتلك منطقة آسيا والمحيط الهادئ أعلى حصة في السوق.

ومن المقرر أن تؤدي خصائص مثل المتانة المحسنة، وتحسين القدرة على التحمل، وفعالية التكلفة، والاستدامة إلى دفع اعتماد ألياف تقوية الخرسانة.

- 2021-2034

- 2025

- 2021-2024

- 150

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة