حجم سوق البوليمرات الموصلة، والمشاركة وتحليل الصناعة، حسب النوع (موصل كهربائيًا وموصل حراريًا)، حسب التطبيق (ESD/EMI Shielding، التغليف المضاد للكهرباء الساكنة، الطلاء الكهروستاتيكي، المكثفات، وغيرها)، والتوقعات الإقليمية، 2026-2034

نظرة عامة على سوق البوليمرات الموصلة

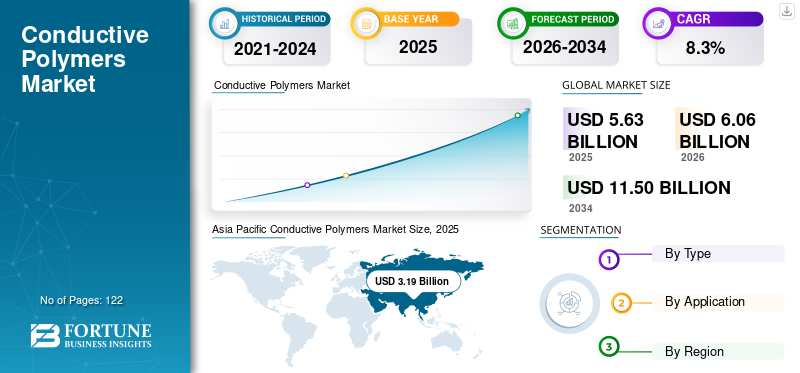

بلغت قيمة سوق البوليمرات الموصلة العالمية 5.63 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 6.06 مليار دولار أمريكي في عام 2026 إلى 11.50 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 8.3٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق البوليمرات الموصلة بحصة سوقية بلغت 56.66% في عام 2025.

البوليمرات الموصلة هي مواد تعتمد على التطبيقات وتقع عند تقاطع تصنيع الإلكترونيات والحماية الكهروستاتيكية والإدارة الحرارية. تُستخدم هذه البوليمرات ليس فقط كترقيات مادية، ولكن كعوامل تمكين وظيفية في الأنظمة التي تتطلب التحكم في الشحن الثابت، أو سلامة التدريع، أو أداء مكثف مستقر، أو موثوقية تبديد الحرارة. في سلاسل توريد الإلكترونيات الحديثة، يعد الطلب على البوليمر الموصل أمرًا هيكليًا حيث أن المعالجة والتعبئة الآمنة من أجل البيئة المستدامة مطلوبة للمؤسسات التي تقوم بتصنيع الأجزاء والتجميعات الإلكترونية أو تجميعها أو اختبارها أو نقلها أو التعامل معها بطريقة أخرى.

تزداد كثافة الطلب مع متطلبات المواصفات الأعلى: أداء EMI/ESD أكثر إحكامًا، ومكثفات بوليمر ذات عمر أطول (ESR منخفض، تيار مموج مرتفع)، ومركبات بوليمر موصلة حراريًا تستخدم في البطاريات المدمجة عالية الطاقة.الطاقة الإلكترونيةالأجهزة والأنظمة المكهربة. ولذلك يتأثر نمو القيمة العالمية بكثافة المواصفات وأداء المواد بقدر ما يتأثر بأحجام الوحدات الأساسية للإلكترونيات.

ومن بين اللاعبين الرئيسيين العاملين في السوق مجموعة Heraeus، وAgfa-Gevaert NV، وSABIC، وCovestro، وBASF.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق البوليمرات الموصلة

تعتبر الكهرباء المعتمدة على الأداء والإلكترونيات عالية الكثافة من اتجاهات السوق الرئيسية

يتم سحب البوليمرات الموصلة بشكل متزايد بواسطة البنى الإلكترونية التي تتطلب فقدًا أقل وسلوكًا كهربائيًا مستقرًا وتحكمًا حراريًا عند كثافة طاقة أعلى. على الجانب الكهربائي، تم تصميم مكثفات البوليمر الموصلة للحصول على أداء منخفض لسرعة الترسيب (ESR) وأداء التموج، حيث يؤكد المصنعون على عمر أطول ومتانة، ويتم تقييمها في البيئات الإلكترونية عالية التحميل.

في موازاة ذلك، تتوسع مركبات البوليمر الموصلة حراريًا حيث تحل المواد البلاستيكية الهندسية محل المعادن أو التجميعات الثقيلة من السيراميك في مكونات نشر الحرارة والحاويات. يسلط الموردون الضوء على مدى ملاءمة تركيبات LED، والإلكترونيات الاستهلاكية، وأنظمة تبريد الطيران والسيارات، وأغطية المحركات/البطاريات، مما يعكس اتجاهًا أوسع نحو الإدارة الحرارية المتكاملة في الأنظمة المدمجة.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

يؤدي الامتثال لـ ESD/EMI عبر التعامل مع الإلكترونيات إلى نمو السوق

تهدف العبوة الواقية من التفريغ الكهروستاتيكي (ESD) إلى حماية عناصر ESDS طوال فترة الإنتاج وإعادة العمل/الصيانة والنقل والتخزين، مما يدعم الطلب المتكرر هيكليًا على المواد المقاومة للكهرباء الاستاتيكية والدرعالتعبئة والتغليفالتنسيقات. مع توسع إنتاج الإلكترونيات (وعندما تصبح المكونات عالية القيمة أكثر حساسية)، يرتفع تواتر وكثافة التغليف والحماية من أجل التنمية المستدامة، مما يدعم الاستهلاك الأساسي المتسق. وهذا يعزز أيضًا حجم قطاعات التدريع ESD/EMI والتعبئة المضادة للكهرباء الساكنة في السوق. ومن المتوقع أن يعزز هذا نمو سوق البوليمرات الموصلة في السنوات القادمة.

قيود السوق

التكلفة، وحساسية الصياغة، واستبدال حدود عبء المؤهلات في التصميمات المعتمدة على التكلفة

البوليمرات الموصلة هي مواد وظيفية؛ تتطلب العديد من الاستخدامات النهائية التأهيل واستقرار العملية والسلوك الكهربائي/الحراري المتسق. وهذا يزيد من تكاليف التحويل ويبطئ التغلغل السريع في المنتجات ذات التكلفة المثلى. من الناحية العملية، يعتمد ضبط الأداء غالبًا على الصياغة وجودة التشتت وتوافق الطلاء/الطباعة والاستقرار طويل المدى في ظل ظروف الرطوبة/درجة الحرارة، مما قد يؤدي إلى زيادة دورات التطوير والاعتماد على الموردين.

بالنسبة لمركبات البوليمر الموصلة حراريًا، يمكن أن يكون نمو القيمة مقيدًا بالحاجة إلى تلبية أهداف الأداء مع الحفاظ على قابلية التشكيل والسلامة الميكانيكية والامتثال للسلامة (على سبيل المثال، متطلبات مثبطات اللهب). تُظهر محفظة RTP أنظمة راتنجات متعددة وفئات أداء، مما يسلط الضوء على مدى ثقل هذه المركبات في التطبيقات والمؤهلات.

فرص السوق

تُنشئ الإلكترونيات المطبوعة/المرنة والطلاءات الوظيفية مسارًا عالي القيمة يتجاوز المواد السائبة الخاصة بالتفريغ الإلكتروستاتيكي (ESD).

تعمل البوليمرات الموصلة على تمكين الإلكترونيات والطبقات الوظيفية القائمة على الطلاء والطباعة، وهي فرصة تمتد إلى ما هو أبعد من التغليف والحماية التقليدية. يشير Heraeus (Clevios PEDOT/PSS) بوضوح إلى الإلكترونيات المطبوعة، وطبقات الحماية/التدريع الموصلة، وشاشات العرض المرنة، والمكثفات الإلكتروليتية كمجالات تطبيق، مما يعكس اتجاه المحفظة نحو الطبقات الوظيفية ذات القيمة المضافة الأعلى بدلاً من الحشوات الموصلة للسلع وحدها.

تحديات السوق

يؤدي الالتزام الصارم بأنظمة ESD/EMI والأداء الحراري للنوافذ إلى زيادة مخاطر التنفيذ والموثوقية

نظرًا لأن أداء ESD/EMI ومتطلبات الإدارة الحرارية أصبحت أكثر صرامة، يجب أن توفر البوليمرات الموصلة مقاومة/موصلية متسقة وسلوكًا مستقرًا بمرور الوقت. يمكن أن يؤدي تصميم المواد الصعبة، وتكرار التصنيع، وسمك الفيلم، وتوحيد التشتت، وعيوب الطلاء، والشيخوخة البيئية إلى حدوث انحراف في الأداء الكهربائي.

يتم تضخيم هذا التحدي بالنسبة للأجزاء متعددة الوظائف (على سبيل المثال، العبوات أو المساكن التي يجب أن توفر الإدارة الحرارية بالإضافة إلى سلوك البيئة والتنمية المستدامة).

الحماية التجارية والتأثير الجيوسياسي

وتؤدي الحمائية التجارية والتوترات الجيوسياسية إلى رفع التكاليف وتعطيل سلاسل التوريد في السوق، وذلك في المقام الأول من خلال التعريفات الجمركية على المواد الخام والمواد الكيميائية. وقد قلصت هذه العوامل توقعات النمو وحفزت على تنويع سلسلة التوريد، على الرغم من أن منطقة آسيا والمحيط الهادئ لا تزال مهيمنة بسبب إنتاج الإلكترونيات.

اتجاهات البحث والتطوير

تؤكد أدبيات التطبيق الموجهة للموردين بشأن PEDOT/PSS على الوظائف الواسعة عبر المكثفات، وطبقات التدريع/الحماية، والإلكترونيات المطبوعة، والتي تتوافق مع توجه البحث والتطوير في الصناعة نحو الطبقات الموصلة متعددة الخصائص وطرق التصنيع القابلة للتطوير (الطلاء/الطباعة).

على الجانب الحراري، تشمل عائلات المركبات المتوفرة تجاريًا أنواع الراتنجات وفئات الأداء، مما يشير إلى التطوير المستمر حول مسارات التركيب المصممة خصيصًا للإلكترونيات والإضاءة والسيارات وغيرها.بطاريةأنظمة.

تحليل التجزئة

حسب النوع

يهيمن الجزء الموصل كهربائيًا بسبب التوافق مع ESD/EMI وسحب المكثف

بناءً على النوع، يتم تقسيم السوق العالمية إلى موصلة للكهرباء وموصلة حرارياً.

يمتلك قطاع الموصلات الكهربائية الحصة السوقية المهيمنة في سوق البوليمرات الموصلة. ويرجع هذا النمو في المقام الأول إلى درع ESD/EMI، والتعبئة المضادة للكهرباء الساكنة، ومواد مكثفات البوليمر، والتي ترتبط بشكل مباشر بمعايير التعامل مع الإلكترونيات والطلب على المكونات عالية الموثوقية. تعزز معايير اللجنة الكهروتقنية الدولية (IEC) اتساع نطاق الأنشطة ذات الصلة بالتنمية المستدامة (من التصنيع إلى النقل)، مما يدعم الطلب هيكليًا على المواد الموصلة للكهرباء.

من المتوقع أن يرتفع قطاع التوصيل الحراري بمعدل نمو سنوي مركب قدره 6.2٪ خلال الفترة المتوقعة. تنمو مركبات البوليمر الموصلة حرارياً استجابةً لاحتياجات الإدارة الحرارية في إضاءة LED، والإلكترونيات الاستهلاكية، وتبريد الفضاء/السيارات، وأغطية المحركات/البطاريات، حيث يمكن لحلول البوليمر تقليل الوزن وتمكين تصميمات الأجزاء المتكاملة.

عن طريق التطبيق

[إييوكلكسودد]

يهيمن التدريع ESD/EMI بسبب بيئات التحكم الإلزامية واعتماد طبقة التدريع

بناءً على التطبيق، يتم تقسيم السوق إلى حماية ESD/EMI، والتعبئة المضادة للكهرباء الساكنة، والطلاء الكهروستاتيكي، والمكثفات، وغيرها.

يمثل التدريع ESD/EMI قطاع التطبيقات المهيمن. ويرجع هذا النمو إلى دمج مواد التدريع والطبقات الواقية الموصلة في بيئات تصنيع الإلكترونيات وتصميمات المنتجات. يستشهد موردو PEDOT/PSS صراحةً بطبقات الحماية والتدريع الموصلة كحالات استخدام رئيسية.

من المتوقع أن ينمو قطاع التغليف المضاد للكهرباء الساكنة بمعدل نمو سنوي مركب قدره 8.1٪ خلال الفترة المتوقعة. تعتبر التعبئة والتغليف المقاومة للكهرباء الساكنة تدفقًا كبيرًا ومتكررًا للطلب عبر الخدمات اللوجستية للإلكترونيات. تخضع التعبئة المخصصة لحماية ESDS لمتطلبات الملكية المحددة عبر الإنتاج والنقل والتخزين، مما يدعم قاعدة طلب متكررة كبيرة لمواد التعبئة والتغليف المقاومة للكهرباء الساكنة والواقية.

تعتمد مكثفات البوليمر على تقنية البوليمر الموصلة لتوفير سمات الأداء مثل انخفاض معدل سرعة الترسيب (ESR) وقدرة التموج، مما يدعم الطلب المستمر في إلكترونيات الأداء. من المتوقع أن يشهد هذا القطاع نموًا ملحوظًا خلال فترة التنبؤ.

التوقعات الإقليمية لسوق البوليمرات

حسب المنطقة، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Conductive Polymers Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت منطقة آسيا والمحيط الهادئ على حصة السوق الرائدة في عام 2025. وينبع الطلب من تركيز الإلكترونيات وأشباه الموصلاتالتصنيع، الذي يتوسع وبالتالي يتمتع بأعلى جاذبية لمواد الحماية ESD/EMI، والتعبئة المضادة للكهرباء الساكنة، وسلاسل توريد المكثفات.

سوق البوليمرات الموصلة في الصين

يعد السوق الصيني أحد أكبر الأسواق على مستوى العالم، حيث بلغت إيرادات عام 2025 1.40 مليار دولار أمريكي، وهو ما يمثل حوالي 24.8٪ من المبيعات العالمية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الشمالية

يتم دعم الطلب في أمريكا الشمالية من خلال مراكز البيانات واستثمارات الحوسبة المتقدمة، بالإضافة إلى كثافة المواصفات العالية في مجال الطيران/الدفاع، والإلكترونيات الطبية، والأنظمة الصناعية عالية الموثوقية، والتي تدفع استخدام البوليمر الموصل عالي القيمة لكل وحدة إنتاج.

سوق البوليمرات الموصلة في الولايات المتحدة

في عام 2025، مثلت الولايات المتحدة سوقًا بقيمة 1.02 مليار دولار أمريكي في أمريكا الشمالية، مدفوعًا في المقام الأول بالطلب القوي على البوليمر الموصل من قطاع الإلكترونيات. استحوذت الولايات المتحدة على ما يقرب من 18.1٪ من المبيعات العالمية.

أوروبا

يتم ترجيح الطلب الأوروبي من حيث القيمة نحو الإلكترونيات الصناعية عالية الامتثال،إلكترونيات السياراتوالتصنيع المتقدم، حيث يكون لتأهيل المواد واستقرار الأداء أهمية كبيرة. تشهد مركبات الإدارة الحرارية أيضًا وجود أنظمة مكهربة ومكونات هندسية.

سوق البوليمرات الموصلة في ألمانيا

وبلغت قيمة السوق الألمانية في عام 2025 0.25 مليار دولار أمريكي، وهو ما يمثل حوالي 4.4% من الإيرادات العالمية.

سوق البوليمرات الموصلة في المملكة المتحدة

بلغ سوق المملكة المتحدة في عام 2025 حوالي 0.22 مليار دولار أمريكي، وهو ما يمثل حوالي 3.9٪ من الإيرادات العالمية.

أمريكا اللاتينية

لا تزال حصة أمريكا اللاتينية أصغر ولكنها تنمو مع آثار تجميع الإلكترونيات، وإلكترونيات البنية التحتية، وارتفاع استهلاك الإلكترونيات المعبأة. ينحرف الطلب نحو مواد التعبئة والتغليف والتعامل مع البيئة والتنمية المستدامة حيث تقوم سلاسل التوريد بإضفاء الطابع الرسمي على ممارسات الامتثال.

سوق البوليمرات الموصلة في البرازيل

بلغ سوق البرازيل في عام 2025 حوالي 0.11 مليار دولار أمريكي، وهو ما يمثل حوالي 2.0٪ من الإيرادات العالمية.

الشرق الأوسط وأفريقيا

تتمتع منطقة الشرق الأوسط وأفريقيا بطلب أساسي أقل ولكنه مدعوم بالبناء الصناعي، والبنية التحتية للطاقة، والتصنيع/التجميع المحلي. يمكن أن تظهر بوليمرات الإدارة الحرارية في مشاريع صناعية وبنية تحتية محددة.

سوق البوليمرات الموصلة في دول مجلس التعاون الخليجي

بلغت قيمة سوق دول مجلس التعاون الخليجي في عام 2025 حوالي 0.06 مليار دولار أمريكي، وهو ما يمثل حوالي 1.0٪ من الإيرادات العالمية.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

منصات المواد والمركبات ومصنعي المعدات الأصلية للمكثفات تشكل المنافسة من خلال التأهيل ومواصفات الأداء وهندسة التطبيقات

يقود سوق البوليمرات الموصلة موردو تكنولوجيا ICP، والمركبات المتخصصة، وأنظمة تصنيع المعدات الأصلية للمكثفات، حيث تكون المنافسة مدفوعة بمواصفات التأهيل والأداء أكثر من السعر. يميز القادة من خلال ابتكار المواد، وهندسة التطبيقات، وشراكات OEM طويلة الأمد التي تؤمن برامج متعددة السنوات. يركز الاستثمار بشكل متزايد على النقاء/الاتساق، واستقرار الموصلية، والمعالجة القابلة للتطوير (الطلاء/الطباعة أو التركيب) لتلبية متطلبات ESD/EMI، والمكثفات، والإدارة الحرارية. ويقوم كبار المنتجين، مثل مجموعة هيريوس، وأجفا جيفيرت إن في، وسابك، وكوفيسترو، وباسف بتوجيه رأس المال نحو تحسين العمليات، وتحسين جودة المنتج، وممارسات التصنيع المتوافقة مع البيئة.

تم تقديم قائمة بشركات البوليمر الموصلة الرئيسية

- مجموعة هيريوس(ألمانيا)

- أجفا-جيفيرت نيفادا (بلجيكا)

- سابك (المملكة العربية السعودية)

- كوفيسترو (ألمانيا)

- باسف (ألمانيا)

- دوبونت (الولايات المتحدة)

- سيلانيز (الولايات المتحدة)

- شركة آر تي بي(نحن.)

- أفينت (الولايات المتحدة)

- باناسونيك القابضة(اليابان)

التطورات الصناعية الرئيسية

- أبريل 2025:قامت شركة Nichicon بتطوير سلسلة PCY من المكثفات الإلكتروليتية الصلبة المصنوعة من الألومنيوم والبوليمر من نوع رقاقة PCY، والتي تم تصنيفها لمدة 12000 ساعة عند 125 درجة مئوية. يبدأ الإنتاج الضخم في يوليو 2025، بمعرض في إلكترونيكا الصين، يستهدف التطبيقات عالية الموثوقية في الإلكترونيات مثل السيارات والمعدات الصناعية. إن اتجاهات مكثفات البوليمر المتقدمة هذه مخصصة للقدرة القصوى على التحمل والتعامل مع الطاقة المدمجة.

- يناير 2025:أطلقت شركة Covestro مجموعة محاكاة رقمية وجهاز فحص المبدد الحراري القائم على الذكاء الاصطناعي لتحسين إدارة الحرارة باستخدام البولي كربونات الموصلة حرارياً Makrolon TC التي تنتظر الحصول على براءة اختراع. تتنبأ هذه الأدوات بالأداء الحراري في التصميمات المعقدة، متفوقة على القوالب المصبوبةالألومنيوممن حيث الوزن والتكلفة للمركبات الكهربائية والإلكترونيات. إنها تقلل من النماذج الأولية مع تعزيز اعتماد البوليمرات الموصلة في التطبيقات عالية الحرارة.

- يناير 2025:قامت باناسونيك بتوسيع مكثفاتها البوليمرية الموصلة OS-CON SVPG، مضيفة تصنيفات 20-25 فولت مع تقنية البوليمر المحسنة للحصول على تيار مموج أعلى بمقدار 1.37 مرة وموثوقية فائقة. وهي موجهة نحو الخوادم والمحطات الأساسية ومسرعات الذكاء الاصطناعي، وتوفر معدل ESR منخفضًا وتحملًا عند درجة حرارة 105 درجة مئوية وسلاسة مدمجة للطاقة.

تغطية التقرير

يقدم التقرير تحليلًا مفصلاً للسوق الـ بوليمرات موصلة. ويركز على الجوانب الرئيسية، مثل الشركات الرائدة والنوع والتطبيق. بالإضافة إلى ذلك، فهو يوفر رؤى قيمة حول السوق واتجاهات الصناعة الحالية، ويسلط الضوء على التطورات الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل تساهم في نمو السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| وحدة | القيمة (مليار دولار أمريكي) |

| معدل النمو | معدل نمو سنوي مركب 8.3% من 2026 إلى 2034 |

| التقسيم | حسب النوع، حسب التطبيق، حسب المنطقة |

| حسب النوع |

|

| عن طريق التطبيق |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدّر بـ 5.63 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 11.50 مليار دولار أمريكي بحلول عام 2034.

بتسجيل معدل نمو سنوي مركب قدره 8.3٪، من المقرر أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة 2026-2034.

من خلال التطبيق، يتصدر قطاع الحماية ESD/EMI السوق.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

يؤدي الامتثال لـ ESD/EMI عبر التعامل مع الإلكترونيات إلى نمو السوق.

- 2021-2034

- 2025

- 2021-2024

- 122

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة