إجمالي حجم سوق البناء، وتحليل الأسهم والصناعة، حسب النوع (الحجر المسحوق والرمل والحصى وغيرها)، حسب صناعة الاستخدام النهائي (السكني والتجاري وغيرها)، والتوقعات الإقليمية، 2026-2034

البناء يجمع حجم السوق والتوقعات المستقبلية

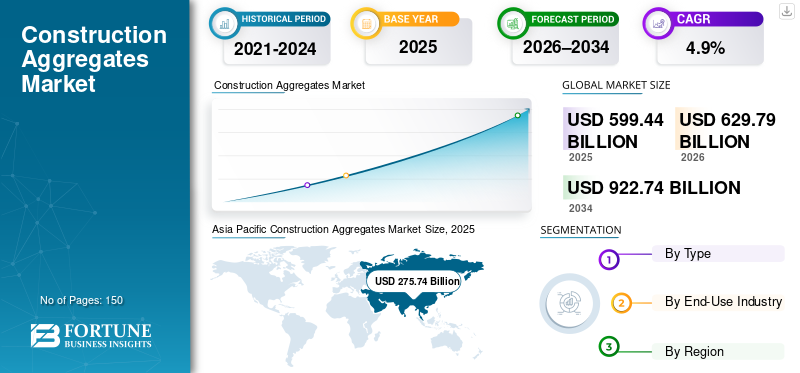

بلغت قيمة حجم سوق إجماليات البناء العالمية 599.44 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 629.79 مليار دولار أمريكي في عام 2026 إلى 922.74 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 4.9٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق مجاميع البناء بحصة سوقية بلغت 46.٪ في عام 2025.

تعد مجاميع البناء، مثل الحجر المسحوق والرمل والحصى، من المواد الأساسية المستخدمة على نطاق واسع في تطبيقات الخرسانة والأسفلت وقواعد الطرق. ويرتبط الطلب على الركام ارتباطًا مباشرًا بنشاط البناء عبر المشاريع السكنية والتجارية ومشاريع البنية التحتية، حيث تعد القوة والتوافر وكفاءة التكلفة أمرًا بالغ الأهمية. يتم دعم السوق من خلال التطوير الحضري وتوسيع شبكة النقل والصيانة المستمرة للبنية التحتية القائمة. على الصعيد العالمي، يعتمد الطلب الكلي على الاستبدال والاستهلاك القائم على المشاريع أكثر من التوسع السريع في القدرات، مما يؤدي إلى سوق كبيرة الحجم ومزودة محليًا تتميز بطلب مستقر ويمكن التنبؤ به وتقلبات محدودة على المدى الطويل عبر مناطق البناء الرئيسية.

ويهيمن على السوق عدد محدود من المنتجين الكبار والمتكاملين رأسياً الذين يتمتعون بأصول محاجر واسعة النطاق وقدرات معالجة راسخة. يركز اللاعبون الرئيسيون مثل Holcim، وHeidelberg Materials، وCEMEX، وVulcan Materials، وCRH Americas Materials, Inc. على الاحتياطيات الآمنة، والشبكات اللوجستية الفعالة، وموثوقية العرض المتسقة، مما يؤدي إلى سوق موحدة إلى حد ما تتميز بالطلب الثابت، وارتفاع تكاليف التحويل المتعلقة بالنقل، والقدرة الإقليمية الخاضعة لرقابة مشددة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق مجاميع البناء

- حجم السوق عام 2025: 599.44 مليار دولار أمريكي

- حجم السوق عام 2026: 629.79 مليار دولار أمريكي

- حجم السوق المتوقع لعام 2034: 922.74 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.9% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق مجاميع البناء بحصة 46.0٪ في عام 2025.

- استحوذ قطاع الحجر المسحوق على أكبر حصة سوقية في عام 2025.

- استحوذ القطاع السكني على أكبر حصة سوقية في عام 2025.

أمريكا الشمالية

واستحوذت أمريكا الشمالية على حصة كبيرة في عام 2025 بقيمة 131.88 مليار دولار أمريكي.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حصة 46.0٪ في عام 2025، بقيمة 275.74 مليار دولار أمريكي.

أوروبا

واحتفظت أوروبا بحصة كبيرة في عام 2025 بقيمة 107.90 مليار دولار أمريكي.

نحن.

وتبلغ قيمة السوق 116.05 مليار دولار أمريكي في عام 2025.

اليابان

يتم دعم نمو السوق من خلال تحديث البنية التحتية ومشاريع التنمية الحضرية والطلب المستمر على مواد البناء السكنية والتجارية.

اقرأ المزيد

البناء يجمع اتجاهات السوق

التركيز الأكبر على الإنتاج الكلي المستدام والمتوافق هو الذي يشكل السوق

إن التركيز القوي على الاستدامة والامتثال التنظيمي يشكل السوق بشكل متزايد. ويتبنى المنتجون ممارسات مثل استخدام الركام المعاد تدويره، وتحسين ترميم المحاجر، والمعالجة الأكثر كفاءة في استخدام الطاقة لتلبية المتطلبات البيئية ومتطلبات استخدام الأراضي. وتعكس هذه التغييرات تحولاً في كيفية إنتاج المجاميع وإدارتها بدلاً من التغير في مستويات الطلب. ومن منظور الأعمال، أصبحت الاستدامة عاملاً مهمًا في الحفاظ على تراخيص التشغيل والتحكم في التكاليف وضمان استمرارية الإنتاج على المدى الطويل.

- وفقًا لوكالة حماية البيئة الأمريكية (EPA)، أنتجت الولايات المتحدة أكثر من 600 مليون طن من حطام البناء والهدم، مع إعادة استخدام جزء كبير منها أو إعادة تدويرها، مما يدعم التحول المتزايد نحو الركام المعاد تدويره وممارسات الإنتاج الأكثر استدامة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

تدعم مشاريع البنية التحتية العامة الطلب الإجمالي الثابت

ويعتمد السوق على مشاريع البنية التحتية العامة، بما في ذلك الطرق والجسور،المطاراتوشبكات السكك الحديدية وأنظمة النقل الحضري. يعتبر الركام من المواد الأساسية في طبقات الخرسانة والأسفلت والقاعدة الهيكلية لأنه يوفر القوة والثبات والمتانة على المدى الطويل. ويعمل الاستثمار الحكومي المستمر في تطوير البنية التحتية وإعادة التأهيل والصيانة على دعم الاستهلاك الكلي، حيث تتطلب هذه المشاريع كميات كبيرة وثابتة من الحجر والرمل والحصى. وعلى عكس أنشطة البناء قصيرة الدورة، فإن مشاريع البنية التحتية العامة عادة ما تكون طويلة الأجل ومدعومة بالتمويل، مما يساعد في الحفاظ على الطلب الثابت والمتوقع على المنتج عبر المناطق.

- وفقًا لوزارة النقل البري والطرق السريعة (MoRTH)، حكومة الهند، تتجاوز شبكة الطرق السريعة الوطنية في البلاد 146,145 كيلومترًا، مما يسلط الضوء على التطوير المستمر للبنية التحتية العامة الذي يدفع بشكل مباشر الطلب على نطاق واسع على مجاميع البناء.

قيود السوق

الاعتماد الكبير على دورات البناء يخلق تقلبات في الطلب على الركام

ويواجه الطلب قيوداً بسبب اعتماده القوي على أنشطة البناء والبنية التحتية، والتي تعتبر شديدة الحساسية للدورات الاقتصادية. إن التباطؤ في بناء المساكن، أو التأخير في مشاريع البنية التحتية العامة، أو انخفاض الاستثمار الخاص، يمكن أن يؤدي بسرعة إلى انخفاض الطلب على الخرسانة والإسفلت والمواد الأساسية للطرق. وعلى عكس المواد المصنعة، التي تسمح باستبدال الاستخدام النهائي بشكل مرن، يرتبط الاستهلاك الإجمالي بشكل مباشر بتنفيذ المشاريع والإنفاق الرأسمالي. ونتيجة لذلك، فإن فترات عدم اليقين الاقتصادي، أو تشديد الميزانية، أو زيادات أسعار الفائدة يمكن أن تؤدي إلى تقلب الطلب على المدى القصير في أسواق المجاميع الإقليمية.

- وفقًا لمكتب الإحصاء الأمريكي، كان بدء بناء المساكن المملوكة للقطاع الخاص في أكتوبر 2025 بمعدل سنوي معدل موسميًا قدره 1,246,000 وحدة، وهو أقل بنسبة 7.8% عن مستوى أكتوبر 2024، مما يسلط الضوء على التقلبات في نشاط البناء السكني الذي يمكن أن يضعف الطلب على المجاميع.

فرص السوق

تخلق المشاريع الحضرية الشاهقة والمتعددة الاستخدامات فرصًا للنمو

يخلق التحضر والقيود المتزايدة على الأراضي فرصًا لنمو سوق البناء الكلي مع التطوير المتزايد للمباني الشاهقة والمتعددة الاستخدامات. تتطلب هذه المشاريع كميات أكبر من الخرسانة والمواد الإنشائية المسلحة لكل وحدة مساحة مقارنة بالإنشاءات منخفضة الارتفاع، مما يزيد من الاستخدام الإجمالي لكل مشروع. ومع استمرار المدن في تفضيل التنمية الرأسية لتحسين استخدام الأراضي ودعم الكثافة السكانية، ترتفع كثافة الاستهلاك الإجمالي، مما يولد طلبًا إضافيًا يتجاوز نشاط البناء الأساسي.

- وفقا للبنك الدولي، فإن أكثر من 56% من سكان العالم يعيشون في المناطق الحضرية في عام 2022، ومن المتوقع أن تستمر هذه النسبة في الارتفاع، مما يدعم زيادة تطوير المباني السكنية عالية الكثافة والمباني متعددة الاستخدامات التي تتطلب كثافة إجمالية أعلى لكل مشروع.

تحديات السوق

تكاليف التشغيل والنقل المرتفعة تحد من استقرار الهامش

يواجه المنتجون تحديات بسبب ارتفاع تكاليف التشغيل والنقل. يتطلب استخراج المحاجر وسحق ونقل الركام قدرًا كبيرًا من الطاقة والعمالة، في حين تؤثر أسعار الوقود بشكل مباشر على تكاليف التسليم. وبما أن الركام عبارة عن مواد منخفضة القيمة وعالية الحجم، فإن قدرة المنتجين على نقل التكاليف المتزايدة إلى العملاء محدودة. ونتيجة لذلك، حتى عندما يظل الطلب على البناء ثابتا، فإن هوامش الربح يمكن أن تتعرض للضغوط، مما يجعل التحكم في التكاليف والكفاءة التشغيلية أمرا بالغ الأهمية لتحقيق الاستمرارية على المدى الطويل.

- وفقًا للإدارة الفيدرالية للطرق السريعة في الولايات المتحدة (FHWA)، ارتفع المؤشر الوطني لتكلفة بناء الطرق السريعة بنحو 70% بين عامي 2020 و2024، مما يعكس الارتفاعات الحادة في تكاليف المواد والطاقة والنقل التي تضغط على هوامش إجمالي المنتجين.

تحليل التجزئة

حسب النوع

احتفظت قطعة الحجر المسحوق بالسيطرة لأنها تستخدم على نطاق واسع في إنتاج الخرسانة

بناءً على النوع، يتم تقسيم السوق إلى الحجر المسحوق والرمل والحصى وغيرها.

استحوذ قطاع الحجر المسحوق على أكبر حصة سوقية من مجاميع البناء في عام 2025. ويتصدر الحجر المسحوق الاستهلاك الكلي لأنه مدخل مهم في إنتاج الخرسانة، وطبقات قواعد الطرق، ومشاريع البنية التحتية واسعة النطاق حيث تعد القوة والقدرة على التحمل والمتانة ضرورية. إن الطلب على الحجر المسحوق غير اختياري إلى حد كبير، لا سيما في الطرق السريعة والجسور والبناء الثقيل، مما يخلق قوة جذب كبيرة عبر المشاريع التي تقودها البنية التحتية. مع استمرار الاستثمار في البنية التحتية العامة ونشاط البناء الثقيل في السيطرة على الاستخدام الكلي، يظل الحجر المسحوق هو النوع الكلي الأكثر ثباتًا هيكليًا واستهلاكًا باستمرار.

من المتوقع أن ينمو قطاع الرمل والحصى بمعدل نمو سنوي مركب ثابت يبلغ 4.8% في السنوات القادمة، مدعومًا بالطلب المستمر من البناء السكني وإنتاج الخرسانة وأنشطة الإصلاح مدفوعة بمتطلبات البناء والصيانة المستقرة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة صناعة الاستخدام النهائي

سيطر القطاع السكني على السوق بسبب الحاجة المتزايدة للخرسانة والملاط في مشاريع الإسكان

بواسطة صناعة الاستخدام النهائي، يتم تقسيم السوق إلى السكنية والتجارية وغيرها.

استحوذ القطاع السكني على الحصة الأكبر في عام 2025. ويزيد البناء السكني من الطلب الإجمالي حيث تتطلب مشاريع الإسكان كميات كبيرة من الخرسانة والملاط للأساسات والعناصر الهيكلية وأعمال التشطيب. تعتبر الركام مواد أساسية وغير قابلة للاستبدال في بناء المساكن، مما يجعل الطلب مرتبطًا بشكل وثيق بنشاط بناء وتجديد المنازل الجديدة. ويدعم التحضر المستمر والنمو السكاني واحتياجات استبدال المساكن الاستهلاك الكلي الثابت، مما يجعل البناء السكني قاعدة طلب مستقرة ومهمة من الناحية الهيكلية للسوق.

- وفقًا ليوروستات، ارتفع إنتاج البناء في الاتحاد الأوروبي بنسبة 0.1% على أساس شهري في يوليو 2024، مما يشير إلى استمرار النشاط السكني والبناء الذي يدعم الطلب المطرد على مجاميع البناء.

ومن المتوقع أن ينمو القطاع التجاري بمعدل نمو سنوي مركب قدره 4.8٪ خلال الفترة المتوقعة.

البناء يجمع توقعات السوق الإقليمية

حسب المنطقة، وينقسم السوق إلى أمريكا اللاتينية وأوروبا وآسيا والمحيط الهادئ وأمريكا الشمالية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Construction Aggregates Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واحتلت منطقة آسيا والمحيط الهادئ المركز المهيمن في عام 2025 بقيمة 275.74 مليار دولار أمريكي، ومن المتوقع أن تحافظ على دورها الرائد في عام 2026 لتصل إلى 291.10 مليار دولار أمريكي. إن قيادة المنطقة مدفوعة بتطوير البنية التحتية على نطاق واسع، والتوسع الحضري السريع، ونشاط البناء المرتفع في جميع الاقتصادات الكبرى. ويدعم الطلب القوي من الإسكان السكني، والبنية التحتية للنقل، والأشغال العامة الاستهلاك الكلي المستدام، لا سيما في تطبيقات البناء كبيرة الحجم والحساسة من حيث التكلفة حيث تعد المصادر المحلية وتوافر المواد أمرًا بالغ الأهمية.

سوق مجاميع البناء في الصين

واستنادًا إلى المساهمة القوية لمنطقة آسيا والمحيط الهادئ وبصمة البناء واسعة النطاق للصين، بلغت قيمة سوق مجاميع البناء في الصين 151.66 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 55.0٪ من الإيرادات الإقليمية. يتم دعم الطلب من خلال أنشطة بناء المساكن والبنية التحتية واسعة النطاق، بما في ذلك الطرق السريعة والإسكان الحضري ومشاريع الأشغال العامة، إلى جانب المحاجر المحلية المتطورة وقاعدة توريد المواد التي تمكن الإنتاج والاستهلاك الكلي بكميات كبيرة.

سوق مجاميع البناء في الهند

وقد بلغت قيمة السوق الهندية حوالي 55.15 مليار دولار أمريكي في عام 2025. ويتم دعم النمو من خلال التوسع في البناء السكني، وزيادة الاستثمار في البنية التحتية، ومشاريع التطوير الحضرية والطرق المستمرة. ويستمر الطلب القوي من الإسكان وشبكات النقل والبنية التحتية العامة في دفع الاستهلاك الكلي.

أمريكا الشمالية

تظل أمريكا الشمالية سوقًا مهمًا، حيث تبلغ قيمتها 131.88 مليار دولار أمريكي في عام 2025. ويدعم الطلب بناء المساكن وإصلاح البنية التحتية وتحديث شبكات النقل. وتستفيد المنطقة من قاعدة المحاجر والتوزيع الراسخة والطلب المستمر على الاستبدال، على الرغم من أن النمو الإجمالي لا يزال معتدلاً بسبب نضج السوق ومحدودية الإضافات واسعة النطاق للقدرات.

سوق مجاميع البناء في الولايات المتحدة

وقد بلغت قيمة السوق الأمريكية 116.05 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 88.0٪ من الإيرادات الإقليمية. ويعزى الاستهلاك إلى البناء السكني والتجاري، ومشاريع الطرق السريعة والبنية التحتية، والإصلاح المستمر واستبدال الطرق والجسور والأصول العامة التي تتطلب كميات كبيرة من الخرسانة والأسفلت.

أوروبا

ومن المتوقع أن تسجل أوروبا نمواً متواضعاً خلال الفترة المتوقعة. وقدرت قيمتها بـ 107.90 مليار دولار أمريكي في عام 2025. وتتميز المنطقة باللوائح البيئية الصارمة ولوائح التصاريح، وارتفاع تكاليف الطاقة، ومحدودية توافر مواقع المحاجر الجديدة. على الرغم من هذه القيود، فإن الطلب المستمر من البناء السكني وصيانة البنية التحتية وأنشطة التجديد يستمر في دعم الاستهلاك المطرد لمجاميع البناء عبر الأسواق الأوروبية الكبرى.

سوق مجاميع البناء في ألمانيا

وقد بلغت قيمة السوق الألمانية 21.58 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 20.0٪ من الطلب الإقليمي. إن بناء المساكن، وصيانة البنية التحتية، ومشاريع النقل، ونشاط التجديد الحضري المستمر في جميع أنحاء البلاد يدعم الاستهلاك.

سوق مجاميع البناء في المملكة المتحدة

وقد بلغت قيمة سوق المملكة المتحدة 18.34 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 17.0٪ من الإيرادات الإقليمية. ويتركز الاستهلاك في البناء السكني، وصيانة البنية التحتية، وأعمال الطرق، ومشاريع المباني العامة التي تتطلب مواد خرسانية وأسفلتية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ومن المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نمواً معتدلاً خلال فترة التوقعات. وقد بلغت قيمة سوق أمريكا اللاتينية 47.96 مليار دولار أمريكي في عام 2025، مدعومة بمشاريع البناء السكنية وتطوير البنية التحتية والنقل عبر الاقتصادات الكبرى. ويتم دعم الطلب أيضًا من خلال التوسع العمراني التدريجي وبرامج الاستثمار العام. وفي منطقة الشرق الأوسط وأفريقيا، يعتمد الاستهلاك الكلي على التنمية الحضرية، ومشاريع البنية التحتية واسعة النطاق، والاستثمار المستمر في الطرق والإسكان والمرافق العامة. وقد بلغت قيمة سوق الشرق الأوسط وإفريقيا 35.97 مليار دولار أمريكي في عام 2025، مدعومة بمبادرات تنموية طويلة الأجل ومركزة إقليمياً تقودها الحكومة.

سوق مجاميع البناء في دول مجلس التعاون الخليجي

وبلغت قيمة سوق دول مجلس التعاون الخليجي حوالي 16.18 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 45.0٪ من الإيرادات الإقليمية. ويتم دعم الطلب من خلال أنشطة البناء واسعة النطاق، وتطوير البنية التحتية، والاستثمار المستمر في الطرق والإسكان والمشاريع التجارية في جميع أنحاء المنطقة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

السيطرة الاستراتيجية على الأصول ومتطلبات رأس المال العالية تشكل التنافس في الصناعة

تستمر متطلبات رأس المال الكبيرة في تشكيل المشهد التنافسي، حيث يؤدي تطوير المحاجر، والسماح بالتعقيدات، والاستثمارات الضخمة في البنية التحتية للاستخراج والتوزيع إلى خلق حواجز عالية أمام الدخول. تعمل هذه الديناميكيات على تركيز العرض في السوق ضمن مجموعة صغيرة من الشركات المصنعة المجمعة والمتكاملة إقليمياً والتي تتمتع بقدرات تشغيلية مثبتة واحتياطيات مضمونة.

يركز قادة الصناعة، بما في ذلك Holcim، وHeidelberg Materials، وCEMEX، وVulcan Materials، وCRH Americas Materials, Inc.، على تعظيم قيمة محافظ المحاجر الحالية لديهم وتعزيز الاستراتيجيات اللوجستية والاحتياطية بدلاً من التوسع بقوة في القدرات. تسلط تحركاتهم الإستراتيجية الأخيرة الضوء على الالتزام بتحسينات الكفاءة وقيادة التكلفة والاستعداد للامتثال لتعزيز قوة السوق على المدى الطويل.

قائمة شركات البناء الرئيسية لمحة عامة

- هولسيم(سويسرا)

- مواد مارتن ماريتا (الولايات المتحدة)

- مواد هايدلبرغ(ألمانيا)

- سيمكس (المكسيك)

- مجموعة LSR (روسيا)

- سيكا ايه جي (سويسرا)

- مواد فولكان(نحن.)

- شركة UltraTech للأسمنت المحدودة(الهند)

- CRH الأمريكتين المواد، وشركة(نحن.)

- شركة SCG الدولية (تايلاند)

التطورات الصناعية الرئيسية

- ديسمبر 2025:استحوذت شركة CRH Americas Materials على شركة North American Aggregates (NAA)، مما أدى إلى توسيع أعمالها في مجال التجميع في نيويورك ونيوجيرسي وإضافة احتياطيات إجمالية قيمة على الواجهة البحرية إلى عمليات Tilcon NY.

- فبراير 2024:أعلنت شركة Martin Marietta Materials عن استحواذها على 20 عملية تجميع من شركة Blue Water Industries في جميع أنحاء جنوب شرق الولايات المتحدة، مما أدى إلى توسيع بصمة الحجر المسحوق والرمل والحصى وتعزيز توافر الاحتياطي طويل الأجل.

- يناير 2023:أكملت شركة Holcim عملية الاستحواذ على 13 مقلعًا للرمال والركام في الولايات المتحدة من Pioneer Landscape Centers، مما عزز قاعدة احتياطي الركام وتحسين أمن الإمداد الإقليمي عبر كولورادو وأريزونا.

- يناير 2023:وافقت شركة CEMEX على الاستحواذ على شركة Atlantic Minerals Limited، لتأمين إمدادات واسعة النطاق من محاجر الحجر الجيري والركام البحري لتعزيز توافر الركام لأسواق البناء في أمريكا الشمالية.

- يناير 2022:أكملت شركة Heidelberg Materials عملية الاستحواذ على شركة Corliss Resources في الولايات المتحدة، مما أدى إلى إضافة قدرة كبيرة في مجال الرمل والحصى وتعزيز تكاملها الرأسيمواد البناءموقعها في شمال غرب المحيط الهادئ.

- يونيو 2021:أعلنت شركة Vulcan Materials Company عن استحواذها على شركة U.S. Concrete, Inc.، مما أضاف مجموعة كبيرة من عمليات الركام، بما في ذلك مرافق الحجر المسحوق والرمل والحصى، لتعزيز مكانتها التي تقودها الركام في الأسواق الرئيسية في المدن الكبرى والساحلية في الولايات المتحدة.

تغطية التقرير

يوفر تحليل السوق العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. أنه يحتوي على تفاصيل حول ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، والشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق لمجاميع البناء أيضًا مشهدًا تنافسيًا مفصلاً، بما في ذلك الحصة السوقية والملفات التعريفية للاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 4.9% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب النوع وصناعة الاستخدام النهائي والمنطقة |

| حسب النوع |

|

| حسب صناعة الاستخدام النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قد بلغ 599.44 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 922.74 مليار دولار أمريكي بحلول عام 2034.

من خلال تسجيل معدل نمو سنوي مركب قدره 4.9٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة 2026-2034.

من خلال صناعة الاستخدام النهائي، قاد القطاع السكني السوق في عام 2025.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

وتؤدي البنية التحتية العامة المستدامة ونشاط البناء إلى دفع الاستهلاك الكلي.

- 2021-2034

- 2025

- 2021-2024

- 150

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة