حجم سوق الأسمنت، وحصته، وتحليل الصناعة حسب النوع (بورتلاند، والمخلوط، وغيرها)، حسب التطبيق (سكني وغير سكني)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

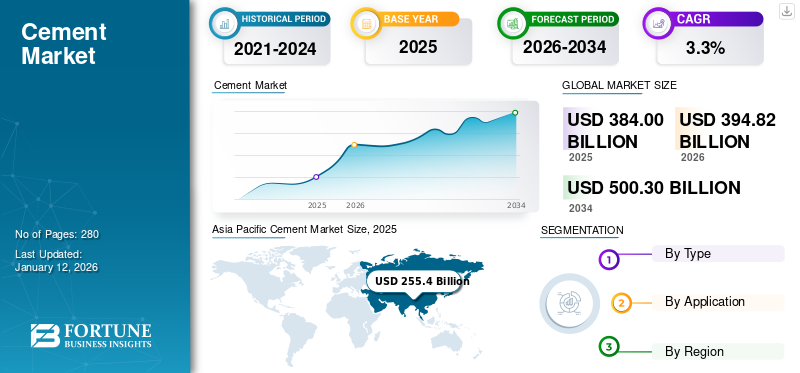

ويقدر حجم سوق الأسمنت العالمي بـ 384 مليار دولار أمريكي في عام 2025.ومن المتوقع أن ينمو السوق من الدولار الأمريكي394.82 مليار في 2026 إلى 500.3 دولارمليار بحلول عام 2034، يعرض أمعدل نمو سنوي مركب3.3% خلال فترة التوقعات.سيطرت منطقة آسيا والمحيط الهادئ على سوق الأسمنت بحصة سوقية بلغت 67٪ في عام 2025.

يعتبر الأسمنت مادة مهمة تستخدم في صناعة البناء والتشييد حيث يعمل بمثابة رابط بين أسطح الألواح والأحجار والطوب. وهي بشكل عام مادة مسحوقية دقيقة يتم إنتاجها باستخدام الرمل والحجر الجيري وخام الحديد والطين والبوكسيت.

وقد أدى ارتفاع عدد السكان إلى زيادة الحاجة إلى المباني السكنية. وقد أدى هذا إلى زيادة الطلب على صناعة الأسمنت في جميع أنحاء العالم. أدى الطلب المتزايد على المباني غير السكنية والبنية التحتية العامة، بما في ذلك مراكز الرعاية الصحية والمستشفيات، إلى خلق فرص لاستهلاك المنتجات. ومن ثم، فإن الطلب المتزايد على المنتج من قطاع البناء المتنامي هو الاتجاه الحالي للسوق. تعد شركات Holcim وHeidelberg Materials وCemex وUltraTech Cement وCRH من بين اللاعبين الرئيسيين العاملين في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الأسمنت

- حجم السوق عام 2025: 384.00 مليار دولار أمريكي

- حجم السوق عام 2026: 394.82 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 500.30 مليار دولار أمريكي

- معدل النمو السنوي المركب: 3.3% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الأسمنت بحصة قدرها 67.00% في عام 2025.

- ومن المتوقع أن يتصدر قطاع الأسمنت المخلوط السوق بحصة تبلغ 7.61% في عام 2026.

- ومن المتوقع أن يهيمن القطاع غير السكني على السوق بحصة تبلغ 53.77% في عام 2026.

آسيا والمحيط الهادئ

حققت منطقة آسيا والمحيط الهادئ 255.4 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 262.2 مليار دولار أمريكي في عام 2026.

أوروبا

استحوذت أوروبا على 61.14 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو إلى 62.43 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

وتمثل أمريكا الشمالية 17.65 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 18.13 مليار دولار أمريكي في عام 2026.

نحن.

ومن المتوقع أن يصل سوق الأسمنت في الولايات المتحدة إلى 16.52 مليار دولار أمريكي في عام 2026.

اليابان

ومن المتوقع أن يصل سوق الأسمنت في اليابان إلى 3.46 مليار دولار أمريكي في عام 2026.

اقرأ المزيد

اتجاهات سوق الأسمنت

زيادة اعتماد الأسمنت الأخضر لتعزيز إمكانات النمو

الاعتماد المتزايد علىالاسمنت الاخضرإن تشييد مباني مستدامة وصديقة للبيئة سيعزز نمو السوق. كجزء من الجهود المبذولة للحد من التهديد الذي تشكله الانبعاثات، يمكن تعديل عملية التصنيع لتقليل الانبعاثات بشكل كبير. يستخدم هذا المنتج تقنية تصنيع سلبية الكربون تقلل من التلوث أثناء عمليات الوحدة. إنه حل مستدام يعالج المخاوف البيئية الخطيرة عن طريق تقليل البصمة الكربونية أثناء الإنتاج. في عام 2021، أطلقت شركة Hima Cement، وهي شركة تابعة لشركة LafargeHolcim، منتج البناء Fundi ذو البصمة الكربونية المنخفضة والذي يمكن تطبيقه في أعمال التجصيص والبناء والملاط. وعلاوة على ذلك، يحث برنامج الأمم المتحدة للبيئة أيضاً على إنتاج واستخدام منتجات مستدامة بيئياً وجديدة وفعّالة من حيث التكلفة. ومن ثم فإن مثل هذه العوامل ستؤدي إلى ازدهار الطلب على الأسمنت الأخضر في المستقبل القريب. وشهدت منطقة آسيا والمحيط الهادئ نمواً من 278.52 مليار دولار أمريكي في عام 2023 إلى 255.82 مليار دولار أمريكي في عام 2024.

ديناميات السوق

محركات السوق

الطلب المتزايد من أنشطة البناء لدعم نمو السوق

سيؤثر تزايد عدد السكان بشكل فعال على نمو السوق بسبب الحاجة المتزايدة للمساحات السكنية مثل الشقق والبناغل الخاصة. علاوة على ذلك، من المتوقع أن يؤدي الطلب المتزايد على وسائل الراحة في المساحات السكنية إلى تسريع توسع السوق. علاوة على ذلك، من المتوقع أيضًا أن تدعم الحاجة المتزايدة للمؤسسات غير السكنية، مثل مراكز التسوق والمطارات والصناعات والطرق ومباني المكاتب، نمو السوق.

خلقت الفرص الوظيفية وتحسين نوعية الحياة الحاجة إلى التحضر السريع. وستؤدي المبادرات الحكومية لدعم أنشطة البناء والبنية التحتية في البلدان النامية إلى زيادة الطلب. علاوة على ذلك، فإن الطلب المتزايد على المنتجات الجاهزة، مثل الكتل والألواح،بلاط السقفوغيرها، ستؤدي إلى زيادة الاستهلاك العالمي للمنتجات. وفي الوقت الحالي، تعد الصين المنتج والمستهلك المهيمن في جميع أنحاء العالم. وبالتالي، فإن النمو في أنشطة البناء سيعزز حجم السوق في هذا البلد.

الاستثمار الحكومي في مشاريع البنية التحتية الضخمة لدفع نمو السوق

ويتمثل المحرك الرئيسي للسوق في الدعم الحكومي القوي من خلال الاستثمارات واسعة النطاق في البنية التحتية ومبادرات التمويل التي تحفز الطلب المستمر. وفي مختلف الاقتصادات المتقدمة والناشئة، تنظر الحكومات إلى البنية التحتية باعتبارها حافزاً للنمو الاقتصادي وخلق فرص العمل. على سبيل المثال، يواصل قانون الاستثمار في البنية التحتية والوظائف في الولايات المتحدة توليد طلب كبير على المنتج في تطوير الطرق والجسور والنقل العام وأنظمة المياه. ويقوم الاتحاد الأوروبي بتوجيه تمويل كبير نحو البناء المستدام، وتجديد المباني، والبنية التحتية القادرة على الصمود. وفي آسيا، هناك برامج ضخمة مثل البرنامج الهنديالمدن الذكيةتعمل المهمة ومبادرة الحزام والطريق الصينية على دفع التوسع الحضري والاتصال على نطاق واسع، الأمر الذي يتطلب كميات هائلة من المنتجات للطرق والإسكان والمرافق الصناعية. وعلى نحو مماثل، تعمل الشراكات بين القطاعين العام والخاص في أفريقيا وأميركا اللاتينية على توسيع الموانئ والسكك الحديدية والسدود وممرات النقل. وتضمن هذه المبادرات الطلب على المنتج على المدى الطويل وتشجع أيضًا اعتماد منتجات منخفضة الكربون وتقنيات الإنتاج الحديثة حيث تربط الحكومات الإنفاق بأهداف الاستدامة. وبشكل عام، يعمل خط الاستثمار العام الثابت هذا على استقرار دورات السوق، وتحفيز الابتكار في البدائل الصديقة للبيئة، وتأمين فرص النمو للمنتجين الذين يهدفون إلى تلبية احتياجات البنية التحتية المتزايدة مع الالتزام بالمعايير البيئية الأكثر صرامة.

قيود السوق

اللوائح الحكومية بشأن انبعاثات الكربون من مصانع التصنيع تعيق النمو

تشمل المواد الخام المستخدمة في الإنتاج الطباشير والحجر الجيري والطين والأصداف والصخر الزيتيرمل السيليكا. ويتسبب إنتاجه في آثار خطيرة على البيئة وصحة الإنسان. استنشاق جزيئات الغبار يمكن أن يسبب صعوبات في التنفس ويهيج الأنف والحنجرة. علاوة على ذلك، فإن تصنيع هذا المنتج يسبب كمية عالية من التلوث. وفقًا لوكالة حماية البيئة الأمريكية، تعد صناعة الأسمنت ثالث أكبر ملوث صناعي حيث تطلق ما يزيد عن 500 كيلو طن من أكسيد النيتروجين وأول أكسيد الكربون وثاني أكسيد الكبريت سنويًا. وبسبب هذه العوامل، تفرض الحكومات لوائح بيئية مختلفة على عملية الإنتاج، والتي من المتوقع أن تحد من نمو سوق الأسمنت.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

فرص السوق

اعتماد البناء المعياري لتوفير فرص نمو السوق

توفر الإنشاءات المعيارية والمسبقة الصب وسيلة نمو رئيسية للسوق من خلال إحداث ثورة في كيفية بناء الهياكل. تتضمن هذه الطريقة إنتاج عناصر خرسانية مثل الجدران والعوارض والألواح في إعدادات المصنع الخاضعة للتحكم، ثم يتم نقلها وتجميعها في الموقع. إنه يجلب فوائد واضحة مثل مراقبة الجودة العالية وتقليل هدر المواد وإكمال المشروع بشكل أسرع. ومن خلال تمكين العمليات الموازية والتصنيع خارج الموقع والعمل الأساسي في الموقع، يمكن تقصير الجداول الزمنية للمشروع بما يصل إلى النصف، وهو أمر ذو قيمة خاصة في المناطق الحضرية التي تواجه نقصًا في المساكن ومواعيد نهائية ضيقة. تتوافق الحلول مسبقة الصب أيضًا بشكل جيد مع أهداف الاستدامة، لأنها تسمح بالاستخدام الدقيق للمنتج، وتكامل الركام المعاد تدويره، والمواد الرابطة منخفضة الكربون، كل ذلك مع تقليل انبعاثات الموقع والغبار. ومع ظهور معايير أكثر صرامة للأبنية الخضراء، تنمو هذه الميزة. بالنسبة للمنتجين، يخلق هذا الاتجاه فرصًا لتزويد خلائط مسبقة الصنع متخصصة عالية الأداء والشراكة مع صانعي الوحدات. ومن خلال التوافق مع هذا التحول، يمكن للمنتجين الاستفادة من الطلب المستمر الكبير الحجم في كل من الأسواق السكنية والتجارية مع تعزيز دورهم في البناء المستدام.

تحديات السوق

طبيعة تصنيع المنتجات عالية الاستهلاك للطاقة لخلق التحديات

تتطلب صناعة الأسمنت استهلاكًا كبيرًا للطاقة، خاصة خلال مرحلة إنتاج الكلنكر، والتي تتضمن تسخين المواد إلى درجات حرارة عالية للغاية. تعتمد معظم مصانع الأسمنت على الوقود الأحفوري مثل الفحم وفحم الكوك، مما يجعلها عرضة لتقلبات أسعار الطاقة وقضايا العرض. وفي حين أن هناك ضغوطا متزايدة للتحول نحو أنواع الوقود البديلة مثل الكتلة الحيوية أو المصادر المتجددة، فإن التحول يتطلب استثمارات كبيرة وتعديلات فنية. بالإضافة إلى ذلك، فإن تطوير محطات موفرة للطاقة أمر معقد ويعتمد على التكنولوجيا الموجودة في المصنع. ومع استمرار ارتفاع تكاليف الطاقة وزيادة متطلبات الاستدامة، فمن المرجح أن يصبح تأمين مصادر طاقة موثوقة وبأسعار معقولة تحديًا تشغيليًا كبيرًا للصناعة العالمية.

الحمائية التجارية وآثارها

الحرب التجارية ستزيد تكاليف البناء في الولايات المتحدة على المدى القصير

من المرجح أن يكون للرسوم الجمركية الأمريكية على واردات الأسمنت آثار عالمية بارزة. وفي حين أنها تفيد المنتجين المحليين من خلال الحد من الواردات الأرخص وتحسين هوامش الربح، فمن المتوقع أيضًا أن ترفع أسعار المنتجات داخل الولايات المتحدة، مما يؤثر على تكاليف البناء. وقد تقوم البلدان المصدرة مثل تركيا والصين بتحويل إمداداتها الفائضة إلى مناطق أخرى، مما يزيد من حدة المنافسة ويضغط على الأسعار العالمية. وتعطل هذه التعريفات التدفقات التجارية وستفرض تعديلات على الخدمات اللوجستية وسلاسل التوريد. وبمرور الوقت، قد تؤدي مثل هذه الحواجز التجارية إلى توطين الإنتاج وتشجيع ابتكار المنتجات للحفاظ على قدرتها التنافسية في سوق عالمية أكثر تجزئة.

تحليل التجزئة

حسب النوع

أظهر القطاع المختلط الحصة المهيمنة بسبب الطلب المتزايد بسرعة من التطبيقات المختلفة

يتم تقسيم السوق إلى بورتلاند، ومخلوط، وغيرها على أساس النوع.

ومن بين هذه القطاعات، من المتوقع أن يحتفظ القطاع المختلط بأكبر سوق للأسمنت بحصة تبلغ 7.61% في عام 2026 بسبب خصائصه، مثل انخفاض الطلب على المياه، وتحسين قابلية التشغيل وقدرة المضخة، وانخفاض تكوين الشقوق بسبب الإجهاد الحراري. يشتمل الجزء المخلوط على بورتلاند أساسي يتم فيه إضافة مواد أخرى، مثل البوزولانا، والخبث، والحجر الجيري، للحصول على الخلطات المختلفة. ومن المتوقع أن يساعد الطلب المتزايد على الأنواع المختلطة من التطبيقات، مثل المباني وبناء الطرق والتعدين، في زيادة إيرادات السوق العالمية.

يستخدم الأسمنت البورتلاندي بشكل رئيسي لإنتاج الخرسانة، والتي تستخدم أيضًا في بناء العوارض والألواح والهياكل الضخمة، مثل السدود والطرق. ويتم خلطه أيضًا مع مواد أخرى، مثل الرمل، في الملاط والجص. قاد هذا القطاع حصة السوق بنسبة 18٪ في عام 2024.

وتشمل الأنواع الأخرى الملونة،مركب، منخفض القلويات، سريع الإعداد، وأسمنت محبب للهواء. إن الطلب المتزايد على جميع هذه الأنواع من التطبيقات المختلفة سيعزز السوق بشكل كبير.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

القطاع غير السكني يحقق أعلى الإيرادات نتيجة لارتفاع الاستثمار في مشاريع البنية التحتية

يتم تقسيم السوق إلى غير سكنية وسكنية على أساس التطبيق.

ومن المتوقع أن يهيمن القطاع غير السكني على القطاع الذي يمثل حصة سوقية تبلغ 53.77٪ في عام 2026. وفي هذا القطاع، يتم استخدام المنتج لتطبيقات مثل بناء الطرق والسدود والمجمعات التجارية والمباني الصناعية والملاعب والنقل حubs. وقد أدى تزايد معدل التحضر وأنشطة البنية التحتية إلى زيادة الطلب على المنتج. بالإضافة إلى ذلك، من المتوقع أن تدعم الحاجة الكبيرة للمستشفيات والمدارس نمو السوق. من المتوقع أن يُظهر هذا القطاع معدل نمو سنوي مركب قدره 3.39٪ خلال فترة التوقعات.

ينمو القطاع السكني بسبب ارتفاع عدد سكان العالم وزيادة الطلب على المساحات السكنية في الدول النامية في مناطق آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا. ومن المتوقع أن يؤدي نمو القطاع السكني إلى زيادة استهلاك المنتج. ومن المتوقع أن يهيمن هذا القطاع على حصة سوقية تبلغ 44٪ في عام 2025.

التوقعات الإقليمية للأسمنت

على أساس إقليمي، تمت دراسة السوق في جميع أنحاء أمريكا الشمالية وآسيا والمحيط الهادئ وأوروبا وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Cement Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، مثلت منطقة آسيا والمحيط الهادئ 255.4 مليار دولار أمريكي، وهو ما يمثل 66.50% من السوق العالمية، ومن المتوقع أن تنمو إلى 262.2 مليار دولار أمريكي في عام 2026. ويعزى ذلك إلى زيادة الطلب على المنتج من الدول النامية، مثل جنوب شرق آسيا والصين والهند. يعد النمو في البنية التحتية الحضرية وأنشطة البناء محركًا رئيسيًا للسوق في هذه المنطقة. تعد الصين الدولة الرئيسية المساهمة في نمو السوق في المنطقة لأنها المنتج والمستهلك المهيمن في العالم. وتعزى هيمنة البلاد إلى عوامل تشمل النمو السريع في السكان وأنشطة تطوير البنية التحتية في المنطقة. علاوة على ذلك، فإن الطلب المتزايد على المساحات السكنية في البلاد سيدعم نمو السوق في الصين. ومن المتوقع أن يصل حجم السوق في الصين إلى 189.13 مليار دولار أمريكي في عام 2026، في حين من المرجح أن يصل في الهند إلى 31.12 مليار دولار أمريكي ومن المتوقع أن يصل في اليابان إلى 3.46 مليار دولار أمريكي في عام 2026.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أوروبا

من المتوقع أن ينمو السوق في أوروبا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة. تعد روسيا وألمانيا وفرنسا والمملكة المتحدة من الدول الرئيسية المساهمة في نمو السوق في المنطقة. وسجلت أوروبا حجم سوق قدره 61.14 مليار دولار أمريكي في عام 2025، مستحوذة على 15.90% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 62.43 مليار دولار أمريكي في عام 2026. صوقد أدى تجديد الهياكل القديمة والتي يحتمل أن تكون محفوفة بالمخاطر إلى زيادة الطلب على المنتجات في هذه البلدان. علاوة على ذلك، فإن دمج مواد البناء المستدامة والصديقة للبيئة سيعزز السوق في المنطقة. ومن المتوقع أن تبلغ القيمة السوقية في المملكة المتحدة 4.15 مليار دولار أمريكي في عام 2026.

من ناحية أخرى، من المتوقع أن تصل قيمة ألمانيا إلى 5.95 مليار دولار أمريكي في عام 2026، ومن المرجح أن تمتلك فرنسا 3.87 مليار دولار أمريكي في عام 2025.

أمريكا الشمالية

استحوذ سوق أمريكا الشمالية على 17.65 مليار دولار أمريكي في عام 2025، وهو ما يمثل 4.60٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 18.13 مليار دولار أمريكي في عام 2026. وفي أمريكا الشمالية، يعد الطلب المتزايد على البنية التحتية العامة أحد العوامل الرئيسية التي تؤثر على نمو السوق. في هذه المنطقة، تمتلك الولايات المتحدة الحصة البارزة في عام 2025. ويتزايد اعتماد الممارسات الحديثة والمتقدمة من قبل صناعة البناء والتشييد بما في ذلكالخرسانة مسبقة الصبومن المقرر أن تعمل الطباعة الخرسانية ثلاثية الأبعاد على تعزيز استهلاك المنتجات في البلاد. علاوة على ذلك، فإن الاستثمار المتزايد من الحكومة لإصلاح الجسور والهياكل التي يحتمل أن تكون محفوفة بالمخاطر سيزيد من نمو السوق خلال الفترة المتوقعة. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 16.52 مليار دولار أمريكي في عام 2026.

أمريكا اللاتينية

سوف يتوسع سوق أمريكا اللاتينية بسبب تزايد التحضر. المبادرات الحكومية، مثل خطط الإسكان، وإنشاء المستشفيات والمرافق المدرسية، و تعد صيانة وتطوير البنية التحتية للنقل من العوامل الرئيسية الأخرى التي من شأنها دفع نمو هذا السوق. وقدرت قيمة سوق أمريكا اللاتينية بـ 22.59 مليار دولار أمريكي في عام 2025، مستحوذة على 5.90% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 23.36 مليار دولار أمريكي في عام 2026.

الشرق الأوسط وأفريقيا

ساهمت منطقة الشرق الأوسط وأفريقيا بنسبة 7.10% في السوق العالمية في عام 2025، بقيمة تبلغ 27.23 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 28.28 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تشهد منطقة الشرق الأوسط وأفريقيا نموًا كبيرًا. ويرتبط هذا التوسع بالطلب المتزايد على المنتج نتيجة لتصاعد أنشطة البنية التحتية في المنطقة. علاوة على ذلك، يعد استخدامه في أنشطة التنقيب عن النفط والتعدين عاملاً آخر يدفع السوق في الشرق الأوسط وأفريقيا. ومن المتوقع أن يصل سوق المملكة العربية السعودية إلى 28.28 مليار دولار أمريكي في عام 2026.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في الصناعة

يتعين على اللاعبين الرئيسيين تعزيز مكانتهم من خلال زيادة عروض المنتجات الصديقة للبيئة

يتميز السوق العالمي بقدرة تنافسية عالية، مع وجود لاعبين رئيسيين مثل Holcim وHeidelberg Materials وCemex وUltraTech Cement وCRH يقودون هذه الصناعة. وتتغذى المنافسة على ضغوط الأسعار، والكفاءة التشغيلية، والطلب المتزايد على المنتجات في الاقتصادات الناشئة. تدفع الأنظمة البيئية والمخاوف المتزايدة بشأن انبعاثات الكربون الشركات إلى اعتماد تقنيات أكثر مراعاة للبيئة وممارسات مستدامة. لتظل قادرة على المنافسة، تركز الشركات الرائدة علىالتحول الرقميوالوقود البديل وابتكار المنتجات. ويدفع هذا المشهد المتطور الاستثمارات في الأسمنت الصديق للبيئة وطرق الإنتاج الحديثة لتلبية المتطلبات التنظيمية والحصول على حصة أكبر في السوق.

قائمة شركات الأسمنت الرئيسية لمحة عامة

- سيمكس ساب دي السيرة الذاتية. (المكسيك)

- هايدلبرج للأسمنت(ألمانيا)

- InterCement Participações S.A.(البرازيل)

- هولسيمالمحدودة (سويسرا)

- CRH بي إل سي (أيرلندا)

- مجموعة سيام للأسمنت (تايلاند)

- شركة تيتان للأسمنت ش.م. (اليونان)

- شركة UltraTech Cement Limited (الهند)

- فوتورانتيم سيمنتوس (البرازيل)

- Buzzi Unicem S.p.A. (إيطاليا)

- شركة ميتسوبيشي للمواد (الولايات المتحدة)

- أرجوس الولايات المتحدة الأمريكية LLC (الولايات المتحدة)

- الشركة الوطنية الصينية لمواد البناء المحدودة (الصين)

- شركة تايهيو للأسمنت(اليابان)

- دريك للأسمنت ذ.م.م (الولايات المتحدة)

التطورات الصناعية الرئيسية

- يونيو 2025:افتتحت شركة Heidelberg Materials رسميًا منشأة Brevik CCS (احتجاز الكربون وتخزينه) في النرويج، مما يمثل إنجازًا عالميًا في رحلة إزالة الكربون في صناعة الأسمنت. وسيقوم المصنع بالتقاط حوالي 400 ألف طن من ثاني أكسيد الكربون سنويًا، وهو ما يمثل 50% من انبعاثاته، كما سيمكن من إنتاج evoZero - أول أسمنت ملتقط للكربون في العالم.

- مارس 2025:استحوذت Buzzi SpA، عبر شركتها التابعة TC Mena المملوكة بنسبة 90%، على حصة 37.6% في شركة أسمنت الخليج (GCC)، وهي شركة تصنيع أسمنت مقرها الإمارات العربية المتحدة وتبلغ طاقتها الإنتاجية السنوية 2.4 مليون طن. تعمل عملية الاستحواذ على توسيع تواجد Buzzi في الشرق الأوسط وتتوافق مع استراتيجية النمو الدولية الخاصة بها.

- أكتوبر 2024:وقعت شركة Ultratech Cement اتفاقية تعاون مع معهد إدارة الكربون (ICM) في جامعة كاليفورنيا في لوس أنجلوس لتجربة عملية صفر الكربون (ZeroCAL). ومن شأن هذه التكنولوجيا أن تساعد في القضاء على ما يصل إلى 98% من انبعاثات ثاني أكسيد الكربون المرتبطة بتحلل الحجر الجيري في صناعة الأسمنت.

- أبريل 2023:حققت شركة CEMEX الفلبين (CHP) إنجازًا بارزًا يتمثل في انخفاض انبعاثات ثاني أكسيد الكربون بنسبة 50% الناتجة عن شركة Solid Cement Corporation وشركة APO Cement Corporation، وهما اثنتان من شركات الأسمنت التابعة لها. وخفضت 18% منهاثاني أكسيد الكربونإن الانبعاثات بهدف أقل من 430 كجم من ثاني أكسيد الكربون لكل طن من الأسمنت يعني انخفاضًا بنسبة 67٪ بحلول عام 2030.

- ديسمبر 2022: توصلت مجموعة Siam Cement Group، الرائدة في تصنيع الطوب والكتل والألواح الخرسانية المعقمة، إلى مشروع مشترك مع Bigbloc Construction وأعلنت عن بناء منشأة لـ 3 آلاف متر مكعب من الألواح الخرسانية خفيفة الوزن وكتل AAC في كابادفانج، منطقة خيدا بالقرب من أحمد أباد، ولاية جوجارات. ومن المقرر أن يبدأ المصنع الإنتاج التجاري بحلول عام 2023.

تغطية التقرير

يقدم تقرير البحث رؤى نوعية وكمية وتحليلاً مفصلاً لحجم السوق ومعدل النمو لجميع القطاعات الممكنة. ويركز على الجوانب الحاسمة مثل الأنواع والتطبيقات والمشهد التنافسي. علاوة على ذلك، يقدم التقرير رؤى حول ديناميكيات السوق، والاتجاهات الناشئة، ويسلط الضوء على تطورات الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، فهو يشمل عوامل مختلفة ساهمت في نمو السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 3.3% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي)؛ الحجم (مليون طن) |

|

التقسيم |

حسب النوع

|

|

عن طريق التطبيق

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية يقدر بـ 394.82 مليار دولار أمريكي في عام 2026 ومن المتوقع أن يصل إلى 500.3 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة حجم سوق آسيا والمحيط الهادئ 255.4 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 3.3٪ خلال الفترة المتوقعة 2026-2034.

ومن خلال التطبيق، فإن القطاع غير السكني هو القطاع الرائد ويستعد للسيطرة على السوق خلال الفترة المتوقعة.

يعد التوسع في صناعة البناء والتشييد والطلب المتزايد على المنتجات في هذا القطاع من العوامل الرئيسية التي تحرك السوق.

ومن المتوقع أن تستحوذ منطقة آسيا والمحيط الهادئ على أعلى حصة من السوق.

تعد شركات Holcim وHeidelberg Materials وCemex وUltraTech Cement وCRH من اللاعبين الرئيسيين العاملين في السوق.

يعد التوسع السريع للمساحات السكنية ومرافق الرعاية الصحية وإنتاج الدرجات المستدامة من العوامل الرئيسية المتوقعة لدفع اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 280

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة