حجم سوق الخرسانة مسبقة الصب، والمشاركة وتحليل الصناعة، حسب نوع المنتج (الأعمدة والعوارض، والعوارض، والأرضيات والأسقف، والجدران والحواجز، والأنابيب، وألواح الرصف، وغيرها)، حسب التطبيق (مكونات البناء، والنقل، ومعالجة المياه والنفايات، وغيرها)، حسب النوع (الخرسانة الرطبة والخرسانة الجافة / شبه الجافة)، حسب الاستخدام النهائي (سكني، تجاري، صناعي، البنية التحتية {الأنفاق، الطرق والجسور، أبراج الرياح، وغيرها})، والتنبؤات الإقليمية، 2026-2034

حجم سوق الخرسانة مسبقة الصب 2026-2034

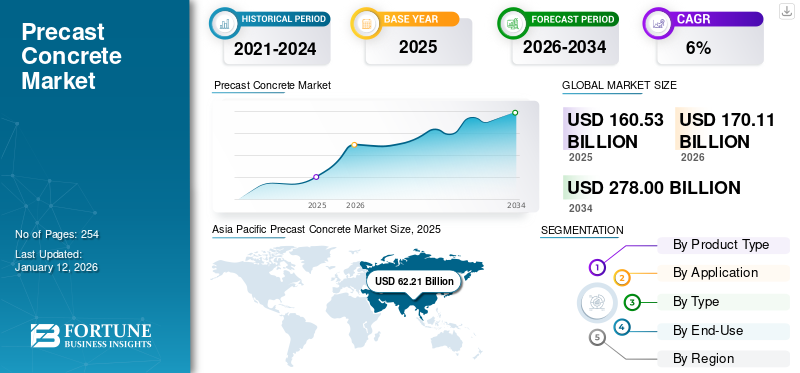

بلغت قيمة حجم السوق العالمي للخرسانة مسبقة الصنع 160.53 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 170.11 مليار دولار أمريكي في عام 2026 إلى 278 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.3٪ خلال الفترة 2026-2034. سيطرت منطقة آسيا والمحيط الهادئ على سوق الخرسانة مسبقة الصب بحصة سوقية بلغت 39٪ في عام 2025.

يتم صب الخرسانة مسبقًا باستخدام قوالب قابلة لإعادة الاستخدام في عملية تتم خارج الموقع ضمن بيئة خاضعة للرقابة، مما يضمن معالجة الخرسانة على النحو الأمثل ويمكن الإشراف عليها عن كثب. تعتبر هذه الطريقة أكثر كفاءة من الصب التقليدي في الموقع، حيث يمكن استخدام القوالب عدة مرات قبل استبدالها. وتشمل المزايا مراقبة أعلى لجودة المواد، وتصنيع متفوق، وزيادة السلامة منذ أن يتم الإنتاج على مستوى الأرض.

يتزايد الطلب على الخرسانة مسبقة الصب، مدفوعًا بالتوسع الحضري وزيادة أنشطة البناء. ويساهم تحول صناعة البناء والتشييد نحو تقنيات البناء المستدامة والاقتصادية والحديثة في هذا النمو. بالإضافة إلى ذلك، من المتوقع أن يؤدي التوسع في مشاريع البناء في الدول النامية، بهدف تحسين البنية التحتية، إلى دفع سوق الخرسانة مسبقة الصب بشكل أكبر.

تعد شركة Holcim Ltd وCEMEX S.A.B de C.V وCRH وBouygues Group وLarsen & Toubro (L&T) Limited من اللاعبين الرئيسيين في مجال الخرسانة مسبقة الصب العاملة في هذه الصناعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق الخرسانة مسبقة الصب العالمية

حجم السوق والتوقعات:

- حجم السوق عام 2025: 160.53 مليار دولار أمريكي

- حجم السوق عام 2026: 170.11 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 278 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.3% من 2026 إلى 2034

الحصة السوقية:

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الخرسانة مسبقة الصب بحصة قدرها 39% في عام 2025. ويرجع نمو المنطقة إلى التحضر السريع، وطفرات البناء السكنية والتجارية، وزيادة الاستثمارات في البنية التحتية في دول مثل الصين والهند واليابان.

- حسب نوع المنتج، من المتوقع أن تحتفظ الأعمدة والكمرات بأكبر حصة سوقية في عام 2026، مدعومة باستخدامها الواسع في كل من البناء التجاري والسكني بسبب التثبيت السريع والقوة الفائقة وانخفاض تكاليف العمالة.

أبرز المعالم القطرية:

- الصين: قادت السوق بحجم 42.78 مليار دولار أمريكي في عام 2026. وتستمر الاستثمارات الضخمة في تطوير البنية التحتية، خاصة في إطار مشاريع الحزام والطريق، في دفع الطلب.

- الولايات المتحدة: ينمو السوق بسبب ممارسات البناء المتقدمة والمستدامة وارتفاع الطلب على تقنيات البناء الموفرة للوقت باستخدام المكونات الجاهزة.

- الهند: تعمل المبادرات الحكومية المتعلقة بالإسكان الميسور التكلفة ومشاريع المدن الذكية على تعزيز الطلب الكبير على الحلول الجاهزة في كل من مشاريع التطوير الحضرية والريفية.

- أوروبا: يؤدي الاستخدام المتزايد للمنتجات مسبقة الصب في المباني غير السكنية ومشاريع البنية التحتية، إلى جانب كفاءة العمالة والدعم التنظيمي، إلى دفع توسع السوق.

اتجاهات سوق الخرسانة مسبقة الصب

دمج المنتجات الخرسانية مسبقة الصب في المباني السكنية لدفع نمو السوق

يتم دمج المنتجات الخرسانية مسبقة الصب مثل الكمرات والأعمدة والجدران والسلالم في المباني السكنية. أدت السرعة والسهولة التي يمكن بها بناء هذه المنتجات إلى ارتفاع الطلب عليها في صناعة البناء والتشييد. توفر منتجات الخرسانة المصبوبة بناء فعال واقتصادي في الظروف الجوية المتنوعة. يتم تصنيع هذه المنتجات بدقة خارج الموقع، مما يعزز جودتها الشاملة. إن استخدام المنتجات مسبقة الصب يقلل بشكل كبير من التكلفة ووقت البناء والنفايات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميات السوق

محركات السوق

أنشطة التحضر السريع وزيادة عدد السكان للطلب على الوقود

ويشهد السوق نمواً مدفوعاً بالتحضر السريع والزيادة الكبيرة في عدد السكان. الطلب المتزايد على البنية التحتية غير السكنية، بما في ذلكالمطاراتوالمجمعات الرياضية ومراكز التسوق والمباني التجارية، على استعداد لتبسيط سلسلة التوريد، وتقليل الجداول الزمنية للبناء وتحسين كفاءة التكلفة.

إن الطلب المتزايد على المساحات السكنية بسبب تزايد عدد السكان، إلى جانب مبادرات الحكومة لتوفير السكن للقسم الأضعف اقتصاديًا (EWS)، سيزيد من الطلب على المنتج. علاوة على ذلك، أدى السعي وراء فرص وظيفية أفضل إلى المزيد من أنشطة التحضر، وزيادة استخدامها للمكاتب والمساحات التجارية الأخرى.

سهولة التركيب والنقل تدفع نمو السوق

يشهد السوق نموًا مدفوعًا بسهولة تركيب ونقل الهياكل الخرسانية مسبقة الصب. تسمح طريقة البناء هذه بعمليات بناء أسرع وأكثر كفاءة، مما يقلل التكاليف والجداول الزمنية للمشروع. بالإضافة إلى ذلك، هذه الهياكل متينة وتتطلب الحد الأدنى من الصيانة، مما يجعلها خيارًا شائعًا لمجموعة متنوعة من التطبيقات، مثل المباني والجسور والجدران الاستنادية.

يستمر سوق المنتجات في النمو نتيجة لسهولة التعامل مع المنتجات الجاهزة. مع الخرسانة مسبقة الصب، يتم تصنيع عناصر مختلفة مثل الجدران والأعمدة والألواح خارج الموقع ونقلها إلى موقع البناء للتركيب. وهذا يقلل من كمية العمالة المطلوبة في الموقع ويسمح بعمليات البناء بشكل أسرع وأكثر كفاءة.

قيود السوق

تزايد المخاوف البيئية فيما يتعلق بتصنيع الأسمنت يعيق النمو

الأسمنت هو أحد المكونات الهامة للخرسانة. ومع ذلك، فإن إنتاجه يعد مساهمًا رئيسيًا في ظاهرة الاحتباس الحراري وأنواع عديدة من التلوث. تعد مواقع تصنيع الأسمنت مصادر هامة للغازات السامة مثل أكاسيد النيتروجين وثاني أكسيد الكبريت وأول أكسيد الكربون. وترتبط هذه الغازات بمشاكل صحية مثل الربو وضعف البصر وأمراض القلب والأوعية الدموية. علاوة على ذلك، تشمل التأثيرات البيئية لهذه الغازات الأمطار الحمضية، واستنزاف نوعية المياه، والاحتباس الحراري. من المرجح أن تؤدي المخاوف البيئية والقضايا الصحية المتعلقة بتصنيع الأسمنت إلى تقييد نمو سوق الخرسانة مسبقة الصب. بالإضافة إلى ذلك، فإن اللوائح التي تفرضها الحكومات لتقليل الانبعاثات من مواقع إنتاج الأسمنت ستزيد من تباطؤ معدل النمو السنوي المركب للسوق.

فرص السوق

تؤدي زيادة دمج المنتجات مسبقة الصب في الإنشاءات السكنية إلى خلق فرص لنمو السوق

أصبح دمج المنتجات مسبقة الصنع في المباني السكنية شائعًا بشكل متزايد، مما يخلق فرصًا جديدة لنمو السوق. ويرجع هذا الاتجاه إلى الفوائد العديدة للخرسانة الجاهزة، مثل البناء بشكل أسرع، وانخفاض التكاليف، وتحسين المتانة. ونتيجة لذلك، يتجه المزيد والمزيد من شركات البناء إلى الخرسانة الجاهزة كخيار قابل للتطبيق لمشاريعها. كانت القطاعات التجارية والبنية التحتية هي المساهمين الرئيسيين في نمو سوق الخرسانة مسبقة الصب. ومع ذلك، يشهد القطاع السكني أيضًا ارتفاعًا في دمج المنتجات الخرسانية والمسبقة الصب بسبب عوامل مثل مرونة التصميم، والبناء الفعال من حيث التكلفة والوقت، والحد الأدنى من النفايات، وضمان الجودة الممتازة.

بالإضافة إلى ذلك، بدأ عدد قليل من الشركات المصنعة للمنتجات مسبقة الصب في اعتماد الخرسانة الخضراء، والتي يتم تصنيعها باستخدام مواد النفايات مثل الرماد المتطاير، ودخان السيليكا، ورماد الخشب، وغيرها. الهدف من استخدام الخرسانة الخضراء هو تقليل العبء على الموارد الطبيعية وزيادة الاعتماد على المواد القابلة لإعادة التدوير. ومع تحول التركيز نحو الاستدامة، من المتوقع أن تشهد المنتجات مسبقة الصنع الخضراء ارتفاعًا كبيرًا في الطلب.

تحديات السوق

يشكل التنسيق في المشروعات متعددة المواد تحديًا أثناء التثبيت

في مشاريع البناء متعددة المواد التي تتضمن مواد مسبقة الصب، يشكل التنسيق تحديًا كبيرًا بسبب الطبيعة المجزأة لصناعة البناء والترابط بين مختلف أصحاب المصلحة. تتطلب كل مرحلة، أي التخطيط والتصميم والتصنيع والنقل والتركيب، مواءمة دقيقة للأنشطة والمعلومات عبر الفرق والمواد المختلفة.

يعد التعاون المبكر والمستمر، المدعوم بالأدوات الرقمية مثل BIM والمنصات السحابية، ضروريًا لتبسيط تدفق المعلومات، واكتشاف الاشتباكات مبكرًا، وتحسين تكامل المواد المتعددة. وبدون التنسيق، يمكن أن يتعطل تعقيد المشاريع التي تستخدم العديد من المواد، حتى بالنسبة للفرق الماهرة، ويقلل من فوائد استخدام الأنظمة مسبقة الصب.

تأثير كوفيد-19

أثرت جائحة كوفيد-19 بشكل كبير على صناعة البناء والتشييد، مما أدى إلى التوقف المفاجئ لأنشطة البناء والتشييد وتطوير البنية التحتية. وعانى السوق من تباطؤ إنتاج المواد الخام، واضطرابات سلسلة التوريد، والقيود المفروضة على حركة العمالة والمواد، واضطرابات في الحركات التجارية. وأدى الوباء إلى انخفاض الطلب على المنتجات الجاهزة، مما أدى إلى زيادة الطاقة الإنتاجية.

من يناير إلى مايو 2020، في الصين أسمنتوبلغ إجمالي الإنتاج 769 مليون طن، بانخفاض قدره 8.2% عن العام السابق، حسبما أفادت وزارة الصناعة وتكنولوجيا المعلومات. ومع ذلك، أدى الارتفاع في حالات كوفيد-19 إلى زيادة الطلب على مباني الرعاية الصحية النموذجية. وعززت المبادرات الحكومية لبناء مرافق رعاية صحية جديدة لرعاية العدد المتزايد من المرضى استخدام المكونات الجاهزة، مما ساعد على تعويض الآثار السلبية للوباء على الإنتاج.

الحماية التجارية والتأثير الجيوسياسي

وللحمائية التجارية آثار جيوسياسية واقتصادية كبيرة على صناعة الخرسانة الجاهزة، التي تعتمد بشكل كبير على سلاسل التوريد العالمية للمواد الخام، والآلات المتخصصة، ومشاريع البناء العابرة للحدود. ومن الممكن أن يؤدي ارتفاع التعريفات الجمركية والحصص وإعانات الدعم، كتلك التي لوحظت في الحرب التجارية بين الولايات المتحدة والصين، إلى تعطيل تدفق المدخلات الحيوية مثل حديد التسليح أو إضافات الأسمنت، وزيادة تكاليف الإنتاج وتأخير مشاريع البنية التحتية. وقد تجبر التوترات الجيوسياسية، بما في ذلك سياسات "دعم الأصدقاء" والتكتلات التجارية الإقليمية (على سبيل المثال، ضرائب الكربون على حدود رابطة أمم جنوب شرق آسيا أو الاتحاد الأوروبي)، الشركات المصنعة مسبقة الصب على تنويع الموردين أو نقل الإنتاج، كما نشهد في قطاعات أخرى مثل أشباه الموصلات والمركبات الكهربائية.

بالإضافة إلى ذلك، فإن اتجاهات التراجع عن العولمة تهدد بتفتيت المعايير والابتكار، حيث تستفيد تكنولوجيا الخرسانة مسبقة الصب في كثير من الأحيان من التعاون الدولي، مثل التصاميم المقاومة للزلازل التي يتم تطويرها عبر الحدود.

اتجاهات البحث والتطوير

تركز الخرسانة مسبقة الصب بشكل متزايد على الابتكار والاستدامة والتكامل الرقمي لتلبية المتطلبات المتطورة لصناعة البناء والتشييد. تشمل المجالات الرئيسية للبحث والتطوير اعتماد تقنيات التصنيع المتقدمة مثل الأتمتة والروبوتات والطباعة ثلاثية الأبعاد، مما يعزز كفاءة الإنتاج والدقة ويسمح بمزيد من مرونة التصميم وتخصيص العناصر الجاهزة.

هناك تركيز قوي على تطوير مواد صديقة للبيئة وقابلة لإعادة التدوير، مدفوعًا بالطلب المتزايد على أساليب البناء المستدامة والحاجة إلى تقليل التأثير البيئي لأنشطة البناء. إن تكامل التقنيات الذكية، بما في ذلك أجهزة الاستشعار التي تدعم إنترنت الأشياء والمضمنة في المكونات مسبقة الصب، يكتسب قوة جذب للمراقبة في الوقت الحقيقي للصحة والأداء الهيكلي، ودعم الصيانة الاستباقية وإطالة عمر الهياكل.

تحليل التجزئة

حسب نوع المنتج

تهيمن الأعمدة والكمرات مع زيادة استخدام المنتجات مسبقة الصب في البناء التجاري والسكني

بناءً على نوع المنتج، يتم تصنيف السوق إلى أعمدة وكمرات، وعوارض، وأرضيات وأسقف، وجدران وحواجز، وأنابيب، وألواح رصف، وغيرها.

من المتوقع أن يهيمن قطاع الأعمدة والكمرات على السوق بحصة تبلغ 28.96٪ في عام 2026. ومن المتوقع أن ينمو السوق بمعدل كبير خلال الفترة المتوقعة. ويمكن أن يعزى هذا النمو إلى زيادة التحضر وزيادة الطلب على أساليب البناء المستدام من القطاعين التجاري والسكني. الأعمدة مسبقة الصب هي عناصر هيكلية يتم تصنيعها خارج الموقع في بيئات خاضعة للرقابة ثم يتم نقلها إلى مواقع البناء للتجميع. عادة ما تكون هذه الأعمدة مصنوعة من الخرسانة المسلحة وتستخدم لدعم وزن الهيكل أعلاه، مثل الأرضيات والعوارض والأسقف.

من المتوقع أن يسجل قطاع العوارض نموًا كبيرًا خلال الفترة المتوقعة بسبب ارتفاع تطوير البنية التحتية. تلعب العوارض مسبقة الصب دوراً حيوياً في صناعة البناء والتشييد، وخاصة في مشاريع البنية التحتية مثل الجسور والطرق السريعة والسكك الحديدية. تعمل العوارض سابقة الصب، والمعروفة أيضًا باسم العوارض الخرسانية سابقة الإجهاد، كعناصر هيكلية توفر الدعم والثبات لأسطح الجسور والهياكل الأخرى.

تأتي الجدران والحواجز مسبقة الصب بأنواع مختلفة، بما في ذلك الجدران الاستنادية، وحواجز الصوت، والجدران الأمنية، والجدران الحدودية، والألواح الزخرفية. يؤدي كل نوع وظيفة محددة وهو فعال في تقليل التلوث الضوضائي الناتج عن الطرق والسكك الحديدية والمرافق الصناعية وغيرها من المصادر، مما يحسن نوعية الحياة للمقيمين والعمال القريبين.

ألواح الرصف مسبقة الصب هي ألواح خرسانية مسبقة الصنع تستخدم لرصف الممرات والممرات والباحات وغيرها من المناطق الخارجية. تأتي ألواح الرصف مسبقة الصب في مجموعة واسعة من التصاميم والألوان والأشكال والأحجام، مما يسمح بالإبداع والتخصيص في المساحات الخارجية.

عن طريق التطبيق

مكونات البناء ستحظى بحصة كبيرة بسبب الحاجة إلى مشاريع بناء ميسورة التكلفة

بناءً على التطبيق، يتم تصنيف السوق إلى مكونات البناء، والنقل، ومعالجة المياه والنفايات، وغيرها.

يمتلك قطاع مكونات البناء الحصة الأكبر بسبب استخدامه على نطاق واسع في مشاريع البناء والتشييد المختلفة. يشمل هذا القطاع الكمرات والمفاصل والأعمدة المستخدمة في البناء بما في ذلك الصناعات والمصانع. علاوة على ذلك، فإن ارتفاع عدد السكان وزيادة الطلب على المنازل ذات الأسعار المعقولة من شأنه أن يؤدي إلى زيادة النمو في السنوات المقبلة. ومن المتوقع أن يمتلك هذا القطاع 54.54% من حصة السوق في عام 2026.

من المتوقع أن يُظهر قطاع النقل معدل نمو سنوي مركب يبلغ 6.3٪ خلال الفترة المتوقعة (2026-2034). تُستخدم منتجات النقل مسبقة الصب في بناء الأنفاق والجسور وأعمدة المترو والسكك الحديدية. إن أنشطة البناء المتنامية في الاقتصادات الناشئة لتحسين الاتصال ستعزز سوق الخرسانة مسبقة الصب.

حسب النوع

تهيمن الخرسانة الرطبة بسبب تنوعها وقدرتها على التكيف مع احتياجات البناء المختلفة

بناءً على النوع، يتم تصنيف السوق إلى خرسانة رطبة وخرسانة جافة/شبه جافة.

استحوذ قطاع الخرسانة الرطبة على أكبر حصة في سوق الخرسانة مسبقة الصب ومن المتوقع أن يستمر في هيمنته خلال الفترة المتوقعة. تشير الخرسانة الرطبة مسبقة الصب إلى عملية صب الخرسانة في قالب أو صب الخرسانة وهي لا تزال في حالة رطبة أو بلاستيكية. تتضمن هذه الطريقة صب خليط من الأسمنت والركام والماء والمواد المضافة في قوالب معدة مسبقًا، والتي يُسمح لها بالتثبيت والمعالجة قبل إزالتها ونقلها إلى موقع البناء. من المتوقع أن تؤدي زيادة أنشطة البناء، خاصة في قطاعات البنية التحتية والقطاعات السكنية والتجارية، إلى زيادة الطلب على منتجات الخرسانة الرطبة مسبقة الصب مثل الألواح والكمرات والأعمدة والألواح. ومن المتوقع أن يصل هذا القطاع إلى 63.82% من حصة السوق في عام 2026.

في الخرسانة الجافة مسبقة الصب، يكون خليط الخرسانة المستخدم في الصب جافًا نسبيًا، مع نسبة منخفضة من الماء إلى الأسمنت. ومن ناحية أخرى تقع الخرسانة شبه الجافة بين طريقتي الخرسانة الجافة والرطبة من حيث المحتوى الرطوبي. من المتوقع أن يرتفع الطلب على الخرسانة الجافة وشبه الجافة بشكل كبير، وذلك بسبب الطلب المتزايد بسرعة على منتجات الخرسانة مسبقة الصب من صناعة البناء والتشييد. من المرجح أن ينمو هذا القطاع بمعدل نمو سنوي مركب كبير يبلغ 5.70٪ خلال الفترة المتوقعة (2026-2034).

حسب الاستخدام النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

قطاع البنية التحتية استحوذت على أكبر حصة سوقية بفضل ارتفاع الاستثمارات العامة والخاصة في مشاريع البنية التحتية

من حيث الاستخدام النهائي، يتم تقسيم السوق إلى السكنية والتجارية والصناعية والبنية التحتية.

استحوذ قطاع البنية التحتية على أكبر حصة سوقية في عام 2025، ويعزى ذلك إلى ارتفاع الاستثمار العام والخاص في مشاريع البنية التحتية، بما في ذلك المستشفيات والمباني التعليمية والمكاتب الحكومية والمرافق الإصلاحية والطرق والخزانات والسدود. تعمل كل من الإنشاءات الجديدة وإعادة تصميم الإنشاءات القديمة على زيادة الطلب على المنتجات مسبقة الصب من قطاع البنية التحتية. من المتوقع أن ينمو هذا القطاع بسرعة بمعدل نمو سنوي مركب يبلغ 6.68٪ خلال الفترة المتوقعة (2026-2034).

ومن المتوقع أن يشهد القطاع السكني نمواً كبيراً خلال الإطار الزمني المقدر. وسيساهم تزايد عدد سكان العالم والاستثمارات في تطوير العقارات والبنية التحتية في نمو السوق. إن المبادرات الاستباقية التي تتخذها الحكومات لتطوير الإسكان الميسور التكلفة للفئة الاقتصادية الدنيا من المجتمع ستؤدي إلى نمو كبير في السوق. ومن المقرر أن يستحوذ هذا القطاع على 38.75% من حصة السوق في عام 2026.

التوقعات الإقليمية لسوق الخرسانة الجاهزة

بناءً على الجغرافيا، ينقسم السوق إلى أوروبا وأمريكا اللاتينية وأمريكا الشمالية وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Precast Concrete Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في السوق العالمية للخرسانة الجاهزة، تعد منطقة آسيا والمحيط الهادئ هي المنطقة الرائدة ومن المتوقع أن تهيمن على نمو السوق خلال فترة المراجعة. سجلت منطقة آسيا والمحيط الهادئ حجم سوق قدره 62.21 مليار دولار أمريكي في عام 2025، حيث استحوذت على 38.76٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 66.32 مليار دولار أمريكي في عام 2026. وبلغ حجم السوق الصينية 40.01 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تكسب 42.78 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تكون الدولة ذات أسرع نمو خلال عام 2026. فترة التنبؤ. ومن شأن الاستثمارات المتزايدة من جانب الصين والهند واليابان لتطوير البنية التحتية أن تزيد من الطلب على المنتج. بالإضافة إلى ذلك، فإن القطاع السكني المتنامي في هذه البلدان، والذي تجتذبه كفاءته من حيث التكلفة، سيزيد من الطلب على المنتجات، مما يوفر زخماً للسوق. ومن المتوقع أن تنمو الهند بقيمة 6.1 مليار دولار أمريكي في عام 2026، في حين تقدر قيمة اليابان بـ 4.89 مليار دولار أمريكي في نفس العام.

[بيجيهفاEPy]

أمريكا الشمالية

في عام 2025، حققت أمريكا الشمالية 30.7 مليار دولار أمريكي، مما ساهم بنسبة 19.12٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 32.4 مليار دولار أمريكي في عام 2026. ويعزى نمو السوق في هذه المنطقة إلى ممارسات البناء المتقدمة والمستدامة، مما يزيد الطلب على المنتجات المتقدمة. الولايات المتحدة، المعروفة بتبني استراتيجيات وتقنيات البناء الحديثة، تعطي الأولوية لكفاءة الوقت، مما يؤدي إلى ارتفاع استهلاك منتجات البناء الجاهزة. ومن المتوقع أن تصل القيمة السوقية للسوق الأمريكية إلى 29.37 مليار دولار أمريكي في عام 2026.

أوروبا

استحوذ سوق أوروبا على 32.1 مليار دولار أمريكي في عام 2025، وهو ما يمثل 20.00٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 33.78 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تظهر المنطقة نموًا كبيرًا خلال الفترة المتوقعة، وذلك بسبب الاستخدام المتزايد لهذه المنتجات الخرسانية في التطوير غير السكني وتطوير البنية التحتية. يستمر سوق المملكة المتحدة في النمو، ومن المتوقع أن يصل إلى قيمة 3.27 مليار دولار أمريكي في عام 2026. وقد أدى تنفيذ المنتجات الخرسانية مسبقة الصب إلى تقليل وقت البناء وتكاليف العمالة بشكل كبير، وبالتالي تعزيز السوق في المنطقة. ومن المرجح أن تحقق ألمانيا 7.48 مليار دولار أمريكي في عام 2026، بينما من المتوقع أن تحصل اليابان على تقييم قدره 4.89 مليار دولار أمريكي في نفس العام.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 15.51 مليار دولار أمريكي في عام 2025، وهو ما يمثل 9.66٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 16.39 مليار دولار أمريكي في عام 2026. وسيرتفع السوق في أمريكا اللاتينية بسبب ارتفاع الطلب على البناء السكني. يعد تطوير البنية التحتية في أمريكا اللاتينية عاملاً آخر مسؤولاً عن نمو السوق الإقليمية.

الشرق الأوسط وأفريقيا

حقق سوق الشرق الأوسط وأفريقيا 20.01 مليار دولار أمريكي في عام 2025، وهو ما يمثل 12.46٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 21.21 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تظهر المنطقة نموًا كبيرًا خلال الفترة المتوقعة. استثمار الدول لتطوير المساحات التجارية مثل المولات والمطاراتالفنادقوالأماكن العامة، بسبب ارتفاع الطلب من صناعة السياحة، أدى إلى زيادة الطلب في هذه المنطقة. بالإضافة إلى ذلك، ستساعد المشاريع القادمة للمباني الشاهقة والمجمعات الرياضية في توسيع السوق الإقليمية. ومن المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى 9.54 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يقوم اللاعبون الرئيسيون بتكوين شراكات لتعزيز تواجدهم في السوق

تعد شركات Holcim Ltd وCEMEX S.A.B de C.V وCRH وBouygues Group وLarsen & Toubro (L&T) Limited من اللاعبين الرئيسيين في السوق. تقوم هذه الشركات باستثمارات كبيرة في تطوير المواد المضافة التي تلبي المتطلبات المتطورة للاستدامة والأداء.

استثمر اللاعبون الرئيسيون في السوق مبلغًا كبيرًا في تطوير منتجات البناء المستدامة. تعد الشراكات مع موردي المواد الخام وشركات البناء هي الاستراتيجيات التي يستخدمها اللاعبون في السوق لزيادة تواجدهم عالميًا والحفاظ على بصمتهم في المنافسة.

قائمة الأعلى شركات الخرسانة الجاهزة

- بورال(أستراليا)

- هولسيم المحدودة(سويسرا)

- الخليج الجاهزة (الإمارات العربية المتحدة)

- شركة أولسون بريكاست (الولايات المتحدة)

- لارسن آند توبرو المحدودة (الهند)

- سيمكس (المكسيك)

- شركة فورتيرا لمنتجات البناء المحدودة (المملكة المتحدة.)

- شركات ويلز (الولايات المتحدة)

- Elementbau Osthessen GmbH & Co., ELO KG (ألمانيا)

- مجموعة بويج (فرنسا)

- بلفور بيتي بي إل سي (المملكة المتحدة)

- CRH (أيرلندا)

- شركة تيندال (الولايات المتحدة)

التطورات الصناعية الرئيسية

- نوفمبر 2024:تعاونت بورال مع اتحاد جامودا ولينغ أورورك (GLC) لتطوير مزيج مسبق الصب مبتكر يهدف إلى تقليل البصمة الكربونية لمشروع مترو غرب سيدني. يشتمل هذا المزيج على 50% من المواد الأسمنتية التكميلية (SCM)، وهو الأول من نوعه في أستراليا في مجال إنتاج قطاعات الأنفاق مسبقة الصب.

- أكتوبر 2024:وصلت شركة Larsen & Toubro (L&T) إلى مرحلة هامة في بناء محطة دلهي-ميروت RRTS، مع الانتهاء من صب الأجزاء النهائية من الصناديق مسبقة الصب البالغ عددها 6290 قطعة للحزمة 7 من المشروع.

- يناير 2024:أكملت شركة Holcim Ltd. ثلاث عمليات استحواذ في أوروبا، مما أدى إلى توسيع قطاع أعمال الحلول والمنتجات لديها. Artepref S.A. في إسبانيا، W.A.T.T. إعادة التدوير في اليونان، والاستحواذ على شركة Eco-Readymix Ltd في المملكة المتحدة. ساعدت عمليات الاستحواذ هذه الشركة على توسيع نمو أعمالها.

- مارس 2023:استحوذت شركة Holcim Ltd. على مصنع HM، وهو مزود لحلول الخرسانة مسبقة الصب، مما أدى إلى تعزيز وجودها في بولندا. يؤدي هذا الاستحواذ إلى تعزيز "استراتيجية Holcim 2025 - تسريع النمو الأخضر" بهدف توسيع أعمال الحلول والمنتجات الخاصة بها إلى 30٪ من صافي مبيعات المجموعة بحلول عام 2025.

- سبتمبر 2022:قامت شركة Tindall بتوسيع إنتاجها من أنظمة بلاطات الأرضيات الخرسانية مسبقة الصب (T-SLAB). بدأت الشركة خط إنتاج جديد في مصنعها في ميسيسيبي. يساعد هذا التوسع الجديد الشركة على توسيع تواجدها في السوق في السوق الجاهزة.

تغطية التقرير

ويقدم التقرير تحليلاً مفصلاً للسوق. ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع المنتجات والتركيبات المستخدمة لإنتاج هذه المنتجات والمستخدمين النهائيين للمنتج. وإلى جانب ذلك، فإنه يقدم نظرة ثاقبة للسوق، واتجاهات الصناعة الحالية، ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، فإنه يشمل عدة عوامل تساهم في نمو السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.3% من 2026 إلى 2034 |

|

التقسيم |

حسب نوع المنتج

|

|

عن طريق التطبيق

|

|

|

حسب النوع

|

|

|

حسب الاستخدام النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغ حجم السوق العالمية 160.53 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 278 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 62.21 مليار دولار أمريكي.

سينمو السوق بمعدل نمو سنوي مركب قدره 6.3٪، وسيظهر نموًا مطردًا خلال الفترة المتوقعة 2026-2034.

استحوذ قطاع البنية التحتية على الحصة الأكبر وقاد السوق في عام 2025.

تعد أنشطة التحضر السريعة والزيادة في عدد السكان من العوامل الرئيسية التي تدفع نمو السوق.

استحوذت منطقة آسيا والمحيط الهادئ على حصة السوق المهيمنة في عام 2025.

إن الطلب المتزايد على المنتجات الخرسانية المستدامة والفعالة من حيث التكلفة سيؤدي إلى اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 254

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة