حجم سوق التغليف الاستهلاكي، وحصته، وتحليل الصناعة، حسب المادة (البلاستيك، الورق والورق المقوى، الزجاج، المعدن، وغيرها)، حسب نوع التغليف (التغليف المرن، التغليف الصلب، والتعبئة شبه الصلبة)، حسب نوع المنتج (الزجاجات والجرار، العلب والحاويات، الصناديق والكرتون، الحقائب والحقائب، الصواني والأصداف، الأنابيب، عبوات الفقاعات والأشرطة، الأغلفة والأفلام، وغيرها)، حسب صناعة الاستخدام النهائي (الأغذية والمشروبات، العناية الشخصية ومستحضرات التجميل، الأدوية والرعاية الصحية، الإلكترونيات الاستهلاكية، الصناعة والسيارات، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

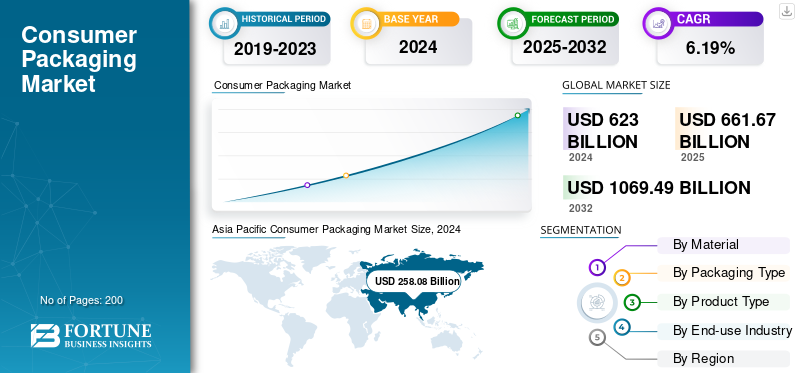

بلغت قيمة سوق التغليف الاستهلاكي العالمي 661.67 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 703.92 مليار دولار أمريكي في عام 2026 إلى 1,245.30 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.39٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة بلغت 42.04٪ في عام 2025.

يلعب سوق التغليف الاستهلاكي دورًا محوريًا في حماية المنتجات وتقديمها والترويج لها عبر صناعات متنوعة مثل الأغذية والمشروبات والعناية الشخصية والرعاية الصحية والسلع المنزلية والإلكترونيات. وهي تشمل مجموعة واسعة من المواد، مثل البلاستيك والورق والورق المقوى والمعادن والزجاج والصفائح المرنة، المصممة لضمان حماية المنتج وراحته وإطالة عمره الافتراضي. في السنوات الأخيرة، شهد السوق تحولًا كبيرًا مدفوعًا بتطور أنماط حياة المستهلك، والتوسع الحضري السريع، والتأثير المتزايد للتجارة الإلكترونية. لقد برزت الاستدامة باعتبارها اتجاهًا محددًا، مما دفع الشركات المصنعة إلى التحول نحو مواد مثل المواد القابلة للتحللالبلاستيك، حلول التعبئة والتغليف القابلة لإعادة التدوير وخفيفة الوزن.

بالإضافة إلى ذلك، تعمل الابتكارات في تقنيات التعبئة والتغليف الذكية والنشطة على تعزيز إمكانية تتبع المنتجات ونضارتها وسلامتها، مما يعيد تشكيل مشهد الصناعة. تعمل اللوائح الحكومية التي تهدف إلى الحد من النفايات البلاستيكية وغيرها من مواد التعبئة والتغليف وانبعاثات الكربون على تسريع اعتماد البدائل الصديقة للبيئة، في حين ينظر أصحاب العلامات التجارية بشكل متزايد إلى التغليف باعتباره عامل تمييز رئيسي في التسويق وإشراك المستهلكين. ومع ارتفاع الاستهلاك العالمي والتركيز المتزايد على المسؤولية البيئية، من المتوقع أن يشهد نمو سوق التغليف الاستهلاكي نموًا قويًا، يتميز بتنويع المواد، وابتكار التصميم، والتكامل الرقمي عبر سلسلة القيمة.

يستثمر اللاعبون الرائدون في تحليل سوق التغليف الاستهلاكي، بما في ذلك Amcor plc وBerry Global وMondi Group وSmurfit Kappa وSeeled Air Corporation، بنشاط في الأتمتة وتقنيات الوزن الخفيف وابتكارات المواد الدائرية لتعزيز الكفاءة وتقليل التأثير البيئي. تتحول الشركات بشكل متزايد نحو أشكال التعبئة والتغليف أحادية المادة والقابلة لإعادة التدوير، بما يتماشى مع متطلبات الاستدامة العالمية وطلب المستهلكين على المنتجات الصديقة للبيئة. تتوسع الشراكات الإستراتيجية بين الشركات المصنعة للتغليف والسلع الاستهلاكية سريعة الحركة، والخدمات الغذائية، والعلامات التجارية للتجارة الإلكترونية، بهدف تطوير تصميمات مخصصة تتمحور حول العلامة التجارية تعمل على تحسين جاذبية الرفوف ووظائفها. بالإضافة إلى ذلك، فإن دمج الطباعة الرقمية ووضع العلامات الذكية يتيح إمكانية تتبع أفضل، ومصادقة المنتج، والمشاركة التفاعلية للمستهلك.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

دمج المواد الذكية والبوليمرات القابلة للتحلل الحيوي لدفع الطلب في السوق

إن التقدم التكنولوجي في صناعة التعبئة والتغليف المستدامة مدفوع بشكل متزايد بتطوير وتكامل المواد الذكية والبوليمرات القابلة للتحلل. على عكس التغليف التقليدي، تعمل هذه المواد المبتكرة على تقليل التأثير البيئي وتحسين العمر الافتراضي للمنتج وراحة المستهلك وتصور العلامة التجارية. تستفيد الشركات الآن من تكنولوجيا النانو والبوليمرات الحيوية ومواد التعبئة والتغليف النشطة لتلبية متطلبات المستهلكين المتطورة من أجل الاستدامة مع الحفاظ على معايير الأداء.

أحد الجوانب الرئيسية هو ظهور البوليمرات القابلة للتحلل والقابلة للتحلل والمشتقة من مصادر متجددة مثل نشا الذرة وقصب السكر.السليلوز. يمكن أن تتحلل هذه المواد في الظروف الطبيعية، مما يقلل بشكل كبير من بصمتها البيئية مقارنة بالبلاستيك التقليدي.

- على سبيل المثال، في أغسطس 2025، أعلنت شركة نستله عن خط جديد لتغليف الوجبات الخفيفة المصنوعة من البوليمرات الحيوية القابلة للتحلل بالكامل ومصممة للتحلل في غضون ستة أشهر في مرافق التسميد الصناعية. ويعكس هذا اتجاهًا أوسع في الصناعة، حيث تقوم الشركات متعددة الجنسيات بدمج الحلول المستدامة القائمة على الأبحاث بشكل نشط للامتثال للوائح البيئية العالمية والتوافق مع مبادئ الاقتصاد الدائري.

قيود السوق

التكاليف المرتفعة وتحديات سلسلة التوريد لمواد التغليف المستدامة تعيق نمو السوق

أحد أهم القيود في سوق التغليف الاستهلاكي العالمي هو التكلفة العالية وتعقيد سلسلة التوريد المرتبطة بمواد التغليف المتقدمة والصديقة للبيئة. وفي حين يتسارع التحول نحو التعبئة والتغليف الصديقة للبيئة والمتقدمة تكنولوجيا، فإن الشركات المصنعة غالبا ما تواجه تحديات مالية وتشغيلية في تحديد مصادر هذه المواد وإنتاجها وتوسيع نطاقها لتطبيقات السوق الشامل. ومقارنة بالبلاستيك أو المعادن التقليدية، فإن البوليمرات القابلة للتحلل الحيوي، والأغشية القابلة للتحلل، ومكونات التعبئة والتغليف الذكية تأتي بأسعار مرتفعة، مما يجعل اعتمادها على نطاق واسع تحديا اقتصاديا للعديد من العلامات التجارية، وخاصة الشركات الصغيرة والمتوسطة الحجم.

ينبع التفاوت في التكلفة من عوامل متعددة. أولاً، المواد الخام للتغليف المستدام مثلحمض عديد اللبنيك (PLA)،تعتبر الأفلام القائمة على السليلوز، أو الراتنجات الحيوية، أقل وفرة وأكثر كثافة في العمالة لإنتاجها من المواد البلاستيكية القائمة على النفط. بالإضافة إلى ذلك، غالبًا ما تتطلب عمليات تصنيع هذه المواد معدات متخصصة، أو معالجة يتم التحكم في درجة حرارتها، أو تقنيات مزج دقيقة، وكلها تزيد من تكاليف الإنتاج العامة.

- على سبيل المثال، في سبتمبر 2025، أبرز تقرير صادر عن اتحاد التغليف الأوروبي أن الشركات الصغيرة والمتوسطة في المنطقة تواجه تكلفة إنتاج أعلى بنسبة 25-30٪ لتغليف المواد الغذائية القابلة للتحلل مقارنة بالبدائل البلاستيكية التقليدية، مما يحد من قدرتها على تسعير منتجاتها بشكل تنافسي.

فرص السوق

يؤدي الطلب المتزايد على التجارة الإلكترونية وحلول التغليف المخصصة إلى توسيع السوق

يشهد سوق التغليف الاستهلاكي العالمي فرصة نمو كبيرة مدفوعة بالتوسع السريع للتجارة الإلكترونية والطلب المتزايد على حلول التغليف الشخصية والمخصصة. مع نمو تجارة التجزئة عبر الإنترنت بشكل كبير، لا سيما في مناطق مثل أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ، هناك حاجة متزايدة للتغليف الذي يضمن حماية المنتج أثناء النقل، ويعزز تجربة العلامة التجارية، ويوفر الراحة للمستهلكين. تتطلب التعبئة والتغليف في التجارة الإلكترونية المتانة والمواد خفيفة الوزن والتصميم المبتكر، مما يخلق أرضًا خصبة لشركات التعبئة والتغليف لابتكار وتوسيع عروضها.

أحد الجوانب الرئيسية لهذه الفرصة هو ظهور حلول التعبئة والتغليف المخصصة والعلامات التجارية. أصبح المستهلكون اليوم أكثر وعيًا بتجربة فتح العلبة، وغالبًا ما يشاركونها على وسائل التواصل الاجتماعي، مما يخلق قيمة تسويقية تتجاوز المنتج نفسه. تستفيد الشركات من هذا الاتجاه لتمييز علاماتها التجارية وتعزيز ولاء العملاء.

- على سبيل المثال، في أكتوبر 2025، أعلنت شركة تتراباك عن شراكة مع شركة آسيوية رائدةمنصة التجارة الإلكترونيةلتوفير صناديق كرتونية مستدامة وقابلة للتخصيص تتميز بتصميمات خاصة بالعلامة التجارية ورموز QR لإشراك المستهلكين. عززت هذه الخطوة التزام العلامة التجارية بالاتجاه المتزايد لتجارب المستهلك الشخصية وتلبيتها.

اتجاهات سوق التغليف الاستهلاكي

يعد الاعتماد المتزايد لحلول التغليف المستدامة والصديقة للبيئة هو الاتجاه الرئيسي للسوق

أحد الاتجاهات البارزة التي تشكل الحصة العالمية في سوق التغليف الاستهلاكي هو الاعتماد المتسارع لحلول التغليف المستدامة والصديقة للبيئة. مدفوعة بزيادة وعي المستهلك، واللوائح البيئية الأكثر صرامة، والتزامات الاستدامة للشركات، تتحول الشركات في جميع الصناعات من المواد البلاستيكية التقليدية والمواد غير القابلة لإعادة التدوير نحو البدائل المتجددة والقابلة لإعادة التدوير والقابلة للتحلل الحيوي. يعالج هذا الاتجاه الاهتمامات البيئية ويعمل بمثابة تمييز تنافسي في السوق حيث يقدر المستهلكون بشكل متزايد العلامات التجارية التي تظهر مسؤوليتها تجاه الكوكب.

الدافع الرئيسي وراء هذا الاتجاه هو الضغوط التنظيمية في جميع أنحاء العالم. تفرض الحكومات والمنظمات الدولية حظراً على المواد البلاستيكية ذات الاستخدام الواحد، وحوافز للمواد المعاد تدويرها، وفرض تفويضات على استخدام المواد البلاستيكية ذات الاستخدام الواحد.التغليف المستدامفي قطاعات محددة.

- على سبيل المثال، في يوليو 2025، قام الاتحاد الأوروبي بتحديث توجيهاته الخاصة بالبلاستيك أحادي الاستخدام، وحث مصنعي السلع الاستهلاكية على اعتماد عبوات قابلة لإعادة التدوير أو قابلة للتحويل إلى سماد أو قابلة لإعادة الاستخدام. لقد أصبح الامتثال لهذه اللوائح أولوية استراتيجية حاسمة، مما دفع الشركات إلى الابتكار في اختيار المواد وتصميم التعبئة والتغليف.

تحديات السوق

ارتفاع تكاليف المواد الخام وتقلب سلسلة التوريد يعيق توسع السوق

أحد أهم التحديات التي تواجه سوق التغليف الاستهلاكي العالمي هو التكلفة المتزايدة للمواد الخام جنبًا إلى جنب مع التقلبات المستمرة في سلسلة التوريد. يعتمد مصنعو التغليف بشكل كبير على مواد مثل البلاستيك والورق والمعادن والزجاج، والتي تتأثر بشكل متزايد بتقلبات الأسعار والتوترات الجيوسياسية واللوائح البيئية. ويؤثر عدم القدرة على التنبؤ هذا على هوامش الربح ويعقد تخطيط الإنتاج واستراتيجيات تسعير السوق.

في السنوات الأخيرة، كشفت الأحداث العالمية مثل جائحة كوفيد-19، والنزاعات التجارية الإقليمية، وأزمات الطاقة، عن نقاط ضعف خطيرة في سلسلة توريد التعبئة والتغليف. على سبيل المثال، أثر ارتفاع تكلفة المواد البلاستيكية المعاد تدويرها، والتي تعتبر بالغة الأهمية لحلول التغليف المستدامة، بشكل كبير على الشركات المصنعة التي تهدف إلى تقليل بصمتها البيئية.

- في أغسطس 2025، أفاد اتحاد التغليف الأوروبي أن متوسط تكلفة المواد البلاستيكية المعاد تدويرها بعد الاستهلاك زادت بأكثر من 20% مقارنة بالعام السابق، مدفوعًا بارتفاع نفقات التجميع والمعالجة والنقل. مثل هذه التقلبات تجعل من الصعب على العلامات التجارية الحفاظ على الأسعار التنافسية مع تحقيق أهداف الاستدامة.

[أبلتولابري]

تحليل التجزئة

حسب المادة

أدى اعتماد البلاستيك على نطاق واسع في صناعات المستخدم النهائي إلى تعزيز نمو القطاع

على أساس المواد، يتم تقسيم سوق التغليف الاستهلاكي إلى البلاستيك والورق والورق المقوى والزجاج والمعادن وغيرها.

في عام 2026، هيمن البلاستيك على هذا القطاع بحصة سوقية بلغت 45.68%، ويُعزى ذلك إلى اعتماده على نطاق واسع في صناعات الأغذية والمشروبات والأدوات المنزلية والعناية الشخصية. إن خفة وزنه ومرونته وفعاليته من حيث التكلفة وخصائصه العازلة الفائقة تجعله الخيار المفضل للحفاظ على نضارة المنتج وإطالة مدة صلاحيته. علاوة على ذلك، فإن سهولة القولبة والختم والطباعة تعزز ملاءمتها لتنسيقات التعبئة والتغليف ذات الحجم الكبير والمخصصة.

- يواصل اللاعبون الرائدون مثل Amcor plc وBerry Global وSealed Air Corporation تطوير حلول التغليف البلاستيكية القابلة لإعادة التدوير والمواد الأحادية لتحقيق أهداف الاستدامة.

ويشهد قطاع الورق والورق المقوى نموًا قويًا، مدفوعًا بالتحول المتزايد نحو بدائل التعبئة والتغليف الصديقة للبيئة والقابلة للتحلل، خاصة في قطاعي الخدمات الغذائية والتجارة الإلكترونية. تحتفظ العبوات الزجاجية بأهميتها في المشروبات الفاخرة ومستحضرات التجميلنظرًا لخمولها وقابلية إعادة التدوير، في حين أن القطاع المعدني، بقيادة علب وحاويات الألومنيوم، يستفيد من المتانة العالية وحماية المنتج في عبوات المواد الغذائية والأيروسول.

حسب نوع التغليف

سيطر قطاع التغليف المرن بسبب فوائده

على أساس نوع التغليف، يتم تقسيم سوق التغليف الاستهلاكي إلى عبوات مرنة، وتغليف جامد، وتغليف شبه جامد.

وفي عام 2026، هيمن التغليف المرن على هذا القطاع بحصة سوقية بلغت 45.89%، مدفوعًا بخفة وزنه وفعاليته من حيث التكلفة وتعدد استخداماته عبر تطبيقات الأطعمة والمشروبات والعناية الشخصية والتجارة الإلكترونية. توفر الأشكال المرنة مثل الأكياس والحقائب خصائص حاجزة ممتازة، وختمًا سهلاً، وعمرًا افتراضيًا ممتدًا، مما يجعلها جذابة للغاية للسلع الاستهلاكية سريعة الحركة. بالإضافة إلى ذلك، فإن القدرة على تخصيص التصاميم، ودمج الأفلام متعددة الطبقات، ودمج ميزات التغليف الذكية أو النشطة قد عززت اعتماد التغليف المرن على مستوى العالم.

الالتعبئة والتغليف جامدةلا يزال هذا القطاع، الذي يشمل الزجاجات والجرار والعلب الكرتونية، مهمًا نظرًا لحمايته القوية وقابلية إعادة الاستخدام ومظهره المتميز، خاصة في قطاعات المشروبات ومستحضرات التجميل والأدوية. تكتسب فئة التغليف شبه الصلبة، مثل الصواني والأصداف، قوة جذب في الأطعمة المجمدة والوجبات الجاهزة للأكل والإلكترونيات نظرًا لتوازن قوتها وخصائصها خفيفة الوزن. بشكل عام، يسلط مشهد أنواع التغليف الضوء على التفضيل القوي للحلول المرنة، في حين تستمر الأشكال الصلبة وشبه الصلبة في النمو في التطبيقات المتخصصة، مدعومة بمبادرات الاستدامة وتحسين المواد.

حسب نوع المنتج

قاد قطاع الحقائب والحقائب السوق نظرًا لطبيعته الفعالة من حيث التكلفة

على أساس نوع المنتج، يتم تقسيم سوق التغليف الاستهلاكي إلى الزجاجات والجرار، والعلب والحاويات، والصناديق والكرتون، والحقائب والحقائب، والصواني والأصداف، والأنابيب، وحزم الفقاعة والأشرطة، والأغطية والأفلام، وغيرها.

وفي عام 2026، سيطرت الحقائب والحقائب على هذا القطاع بحصة سوقية بلغت 20.72%، وذلك بسبب طبيعتها خفيفة الوزن ومرنة وفعالة من حيث التكلفة، مما يجعلها مناسبة للغاية للأغذية والمشروبات والعناية الشخصية والتطبيقات المنزلية. توفر هذه التنسيقات خصائص حاجز ممتازة، وسهولة الختم، وسهولة النقل، مما يؤدي إلى اعتمادها في كل من قنوات البيع بالتجزئة والتجارة الإلكترونية.

لا يزال قطاع الزجاجات والمرطبانات يحظى بأهمية كبيرة في السوق، خاصة في المشروبات ومستحضرات التجميلالصيدلانيةالقطاعات بسبب مظهرها المتميز، والمتانة، وقابلية إعادة الاستخدام.

تحافظ العلب والحاويات على طلب ثابت على الأطعمة والمشروبات المصنعة، في حين يتم استخدام الصواني والمحار بشكل متزايد في الوجبات الجاهزة للأكل والأطعمة المجمدة.

وتشهد القطاعات الأخرى، بما في ذلك الأنابيب والعبوات الفقاعية والأغلفة والأفلام، نموًا متخصصًا مدفوعًا بالتطبيقات المتخصصة. بشكل عام، يؤكد مشهد نوع المنتج على التفضيل القوي للأكياس والأكياس، مدعومًا بالابتكار والراحة واتجاهات الاستدامة في عبوات اللب المقولبة.

بواسطة صناعة الاستخدام النهائي

الاستخدام واسع النطاق في الأطعمة المعبأة والمنتجات الجاهزة للأكل نمو قطاع الأغذية والمشروبات المكملة

على أساس صناعة الاستخدام النهائي، يتم تقسيم سوق التعبئة والتغليف الاستهلاكية إلى الأغذية والمشروبات، والعناية الشخصية ومستحضرات التجميل، والأدوية والرعاية الصحية،الالكترونيات الاستهلاكيةالصناعية والسيارات وغيرها.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

في عام 2026، هيمنت الأغذية والمشروبات على القطاع بحصة سوقية بلغت 43.30%، مدفوعة بالطلب المرتفع على حلول التغليف المستدامة واللب المقولب وغيرها من الأطعمة المعبأة والوجبات الجاهزة للأكل ومنتجات الألبان والمشروبات ومنتجات الحلويات. يُفضل التغليف في هذا القطاع لخصائصه الحاجزة الممتازة، وطبيعته الخفيفة، وفعاليته من حيث التكلفة، والقدرة على الحفاظ على نضارة المنتج، مما يجعله مناسبًا للغاية للسلع الاستهلاكية سريعة الحركة.

يشهد قطاع العناية الشخصية ومستحضرات التجميل نموًا مطردًا بسبب الطلب المتزايد على حلول التغليف المتميزة والجذابة بصريًا والمستدامة. تستفيد شركات الأدوية والرعاية الصحية من التغليف الواضح والوقائي والمركّز على الامتثال، في حين تتطلب الإلكترونيات الاستهلاكية والقطاعات الصناعية والسيارات بشكل متزايد عبوات مخصصة للحماية والنقل.

التوقعات الإقليمية لسوق التغليف الاستهلاكي

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

Asia Pacific Consumer Packaging Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

آسيا والمحيط الهادئ

في عام 2025، مثلت منطقة آسيا والمحيط الهادئ 278.18 مليار دولار أمريكي، وهو ما يمثل 42.04٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 300.31 مليار دولار أمريكي في عام 2026. ولا تزال المنطقة أكبر سوق، مدعومة بالتوسع الحضري السريع، وارتفاع انتشار التجارة الإلكترونية، وزيادة الدخل المتاح، والطلب القوي على كل من حلول التغليف التقليدية والمبتكرة. تواصل الصين والهند واليابان ودول جنوب شرق آسيا دفع استهلاك التغليف عبر العديد من صناعات الاستخدام النهائي. ومن المتوقع أن يصل سوق الصين إلى 124.95 مليار دولار أمريكي في عام 2026، بينما من المتوقع أن يصل سوق الهند إلى 51.05 مليار دولار أمريكي في عام 2026 ومن المتوقع أن يصل سوق اليابان إلى 34.36 مليار دولار أمريكي في عام 2026.

- في يوليو 2025، طرحت شركة داو راتنج التغليف الدقيق المبتكر INNATE TF 220، المصمم لتعزيز قابلية إعادة التدوير والأداءالتعبئة والتغليف البلاستيكية المرنة. يتم استخدام هذا الراتينج في إنتاج أفلام BOPE (البولي إيثيلين الموجه ثنائي المحور)، والتي يتم تطبيقها بشكل شائع في عبوات المواد الغذائية والعناية الشخصية ومنتجات التنظيف.

أوروبا

سجلت أوروبا حجم سوق قدره 171.75 مليار دولار أمريكي في عام 2025، لتستحوذ على 25.96% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 181.45 مليار دولار أمريكي في عام 2026. ولا تزال المنطقة تشهد طلبًا قويًا على حلول التغليف المستدامة والمتقدمة تقنيًا. تعمل المبادرات التنظيمية التي تروج لمواد التعبئة والتغليف القابلة لإعادة التدوير والقابلة لإعادة الاستخدام والقابلة للتحلل الحيوي على تشجيع الشركات المصنعة على اعتماد تنسيقات التعبئة والتغليف الصديقة للبيئة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 22.21 مليار دولار أمريكي في عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 32.92 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

استحوذ سوق أمريكا الشمالية على 150.33 مليار دولار أمريكي في عام 2025، وهو ما يمثل 22.72٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 157.95 مليار دولار أمريكي في عام 2026. ويستمر وعي المستهلك المرتفع واللوائح البيئية الصارمة ووجود الشركات المصنعة الرائدة في مجال التغليف في دعم نمو السوق. تعمل مبادرات الاستدامة وزيادة اعتماد حلول التعبئة والتغليف القابلة لإعادة التدوير والتحويل إلى سماد على تسريع وتيرة الابتكار في جميع أنحاء المنطقة. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 115.34 مليار دولار أمريكي في عام 2026.

أمريكا اللاتينية

بلغت قيمة سوق أمريكا اللاتينية 47.12 مليار دولار أمريكي في عام 2025، مستحوذة على 7.12% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 49.43 مليار دولار أمريكي في عام 2026. ويتم دعم النمو في المنطقة من خلال التوسع في صناعات الأغذية والمشروبات والعناية الشخصية والسلع الاستهلاكية. ويساهم تزايد التحضر وزيادة الطلب على المنتجات المعبأة في توسع السوق، على الرغم من أن تحديات سلسلة التوريد والبنية التحتية تظل من الاعتبارات الرئيسية.

الشرق الأوسط وأفريقيا

ساهمت منطقة الشرق الأوسط وأفريقيا بنسبة 2.16% في السوق العالمية في عام 2025، بقيمة تقدر بـ 14.29 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 14.79 مليار دولار أمريكي في عام 2026. ويعزى نمو السوق إلى التحضر، وتوسيع تجارة التجزئة المنظمة، وزيادة الطلب على المنتجات الاستهلاكية المعبأة. ويساهم الدعم التنظيمي لحلول التغليف الحديثة والاستثمارات في البنية التحتية للتصنيع في دعم تطوير السوق الإقليمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

مجموعة واسعة من عروض المنتجات، إلى جانب شبكة توزيع قوية من الشركات الرئيسية، دعمت مكانتها الرائدة

المستهلك العالميسوق التعبئة والتغليفيُظهر هيكلًا شبه مركز مع العديد من الشركات الصغيرة والمتوسطة الحجم التي تعمل بنشاط في جميع أنحاء العالم. ويشارك هؤلاء اللاعبون بنشاط في ابتكار المنتجات والشراكات الإستراتيجية والتوسع الجغرافي.

تعد شركات Amcor وMondi وBerry Global من بين الشركات المهيمنة في السوق. حافظاتهم الشاملة من الأفلام والصفائح المعدنية، والحضور العالمي من خلال شبكات التصنيع والتوزيع واسعة النطاق، والاستثمار المستمر في التنمية المستدامةالتعبئة والتغليف المرنةالابتكارات هي بعض العوامل التي تدعم هيمنتها على السوق.

وبصرف النظر عن ذلك، فإن اللاعبين البارزين الآخرين في السوق يشملون مجموعة Smurfit Kappa، وSealed Air Corporation، وشركة WestRock، وHuhtamaki Oyj. تقوم هذه الشركات بمبادرات استراتيجية مختلفة مثل عمليات الدمج والاستحواذ وتوسيع القدرات وتطوير هياكل التعبئة والتغليف الاستهلاكية القابلة لإعادة التدوير لتعزيز تواجدها في السوق وتلبية الطلب المتزايد عبر صناعات الأغذية والأدوية والعناية الشخصية.

قائمة شركات التعبئة والتغليف الاستهلاكية الرئيسية لمحة عامة

- شركة امكور ش(سويسرا)

- مجموعة موندي(النمسا)

- شركة بيري جلوبال (الولايات المتحدة)

- مجموعة سمورفيت كابا(أيرلندا)

- شركة الهواء المختوم (الولايات المتحدة)

- شركة ويست روك(نحن.)

- هوتاماكي أويج (فنلندا)

- دي إس سميث بي إل سي (المملكة المتحدة)

- شركة منتجات سونوكو (الولايات المتحدة)

- شركة تتراباك إنترناشيونال إس.إيه (سويسرا)

- الشركة القابضة للتغليف الجرافيكي (الولايات المتحدة)

- مجموعة كونستانتيا المرنة ذات المسؤولية المحدودة (النمسا)

- شركة الورق الدولية (الولايات المتحدة)

- ALPLA Werke Alwin Lehner GmbH & Co KG (النمسا)

- شركة كراون هولدينغز (الولايات المتحدة)

التطورات الصناعية الرئيسية

- أكتوبر 2025: تقوم شركة الحلويات كادبوري بطرح 300000 من أحواض "الأبطال" الورقية، في مبادرة هي الأولى من نوعها في المملكة المتحدة تهدف إلى خفض النفايات البلاستيكية واختبار شهية المستهلك للتغليف القابل لإعادة التدوير.

- أغسطس 2025: تعمل شركة Mondi، الشركة الرائدة عالميًا في مجال التغليف والورق المستدام، على توسيع نطاقها من الأوراق العازلة عالية الأداء من خلال طرح FunctionalBarrier Paper Ultimate، وهو حل قائم على الورق يلبي حتى متطلبات التعبئة والتغليف الأكثر تطلبًا.

يوليو 2025- تعاونت Amcor مع Mediacor لإطلاق كيس قائم بسعة 2 لتر لسوائل علامتها التجارية Nana (الرعاية المنزلية / التنظيف) في إيطاليا وألمانيا والنمسا، وهي جاهزة لإعادة التدوير وتدعم المحتوى المعاد تدويره بعد الاستهلاك. - أبريل 2025: تعمل Stora Enso على توسيع عروض مواد التغليف الأساسية الخاصة بها مع إطلاق Performancea Nova، وهي عبارة عن لوح صندوقي قابل للطي من الجيل التالي (FBB) يجمع بين الإنتاجية العالية والأداء الاستثنائي. تم تصميم اللوحة الجديدة لتلبية الطلب المتزايد على حلول التغليف المتجددة والقابلة لإعادة التدوير والفعالة في قطاعات مثل الأطعمة الجافة والمجمدة والمبردة والشوكولاتة والحلويات.

- أكتوبر 2025: كشفت شركة التغليف Closure Systems International (CSI) ومقرها الولايات المتحدة عن إغلاق Omni mini XP 26mm. تم تصميم الإغلاق المطور حديثًا لتطبيقات المشروبات الغازية ذات التعبئة الباردة والتعبئة المحيطة. يضيف هذا الإطلاق إلى مجموعة حلول التغليف المستدامة للشركة لزجاجات PET غير القابلة للإرجاع.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 7.39% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المادة ونوع التغليف ونوع المنتج وحسب صناعة الاستخدام النهائي والمنطقة |

|

حسب المادة |

|

|

حسب نوع التغليف |

|

|

بواسطةنوع المنتج |

|

|

بواسطة صناعة الاستخدام النهائي |

|

|

بواسطة الجغرافيا |

أمريكا الشمالية (حسب المادة ونوع التغليف ونوع المنتج وصناعة الاستخدام النهائي والبلد)

أوروبا (حسب المادة ونوع التغليف ونوع المنتج وصناعة الاستخدام النهائي والبلد)

منطقة آسيا والمحيط الهادئ (حسب المادة ونوع التغليف ونوع المنتج وصناعة الاستخدام النهائي والبلد)

أمريكا اللاتينية (حسب المادة ونوع التغليف ونوع المنتج وصناعة الاستخدام النهائي والبلد)

الشرق الأوسط وأفريقيا (حسب المادة ونوع التغليف ونوع المنتج وصناعة الاستخدام النهائي والبلد)

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 661.67 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 1,245.30 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 278.18 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 7.39٪ خلال الفترة المتوقعة (2026-2034).

قاد قطاع البلاستيك السوق من حيث المواد.

يعد دمج المواد الذكية والبوليمرات القابلة للتحلل الحيوي عاملاً رئيسياً في دفع السوق.

تعد شركات Amcor وMondi وBerry Global من بين اللاعبين البارزين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

ومن المتوقع أن يؤدي الاعتماد المتزايد لحلول التغليف المستدامة والصديقة للبيئة إلى تعزيز التوسع في السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة