حجم سوق الطائرات بدون طيار، والمشاركة وتحليل الصناعة، حسب المنصة (الثابتة والمتنقلة والمثبتة على المركبات، والمحمولة، والبحرية/البحرية)، حسب المكونات (الكشف والتتبع، دمج الذكاء الاصطناعي، تخفيف القتل الناعم، تخفيف القتل الصعب، وغيرها)، حسب فئة التهديد، حسب تقنية التحييد (تشويش الترددات اللاسلكية، تشويش/انتحال نظام الملاحة العالمي، ليزر الطاقة الموجهة، الموجات الدقيقة عالية الطاقة، وغيرها)، حسب التطبيق (القاعدة العسكرية وحماية القوات، والبنية التحتية الحيوية، وغيرها)، من قبل المستخدم النهائي (القوات الدفاعية والعسكرية، ووكالات الأمن الداخلي والحدود، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق مكافحة الطائرات بدون طيار والتوقعات المستقبلية

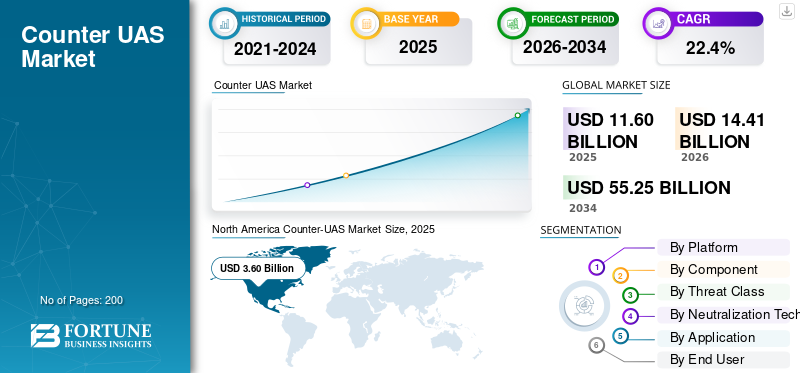

بلغت قيمة حجم سوق مكافحة الطائرات بدون طيار 11.60 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 14.41 مليار دولار أمريكي في عام 2026 إلى 55.25 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 22.4٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الأنظمة المضادة للطائرات بدون طيار بحصة سوقية بلغت 31.03% في عام 2025.

تشير أنظمة الطائرات بدون طيار المضادة إلى أنظمة الطائرات بدون طيار متعددة الطبقات المصممة لكشف وتتبع وتحديد وتحييد الأنظمة الجوية بدون طيار غير المصرح بها أو المعادية قبل أن تشكل ضررًا على السلامة أو الأمن. نمو السوق مدفوع بتهديدات الطائرات بدون طيار المتزايدة حول القواعد العسكرية والمطارات والحدود وأصول الطاقة والموانئ والمناسبات العامة. ينتقل المشترون من أجهزة التشويش الأساسية إلى تقنيات مكافحة الطائرات بدون طيار المتكاملة التي تجمع بين أنظمة الرادار والترددات اللاسلكيةأجهزة الاستشعاروالأشعة تحت الحمراء الكهروضوئية، وتتبع الكشف، والقيادة والتحكم، وقدرات التخفيف في الوقت الفعلي لمعالجة التهديدات الجوية المتطورة بشكل أكثر فعالية.

واللاعبون الرئيسيون في السوق هم شركة Elbit Systems Ltd.، وHENSOLDT AG، وإسرائيل لصناعات الطيران المحدودة، وLeonardo S.p.A.، وLockheed Martin Corporation، وNorthrop Grumman Corporation، وRafael Advanced Defense Systems Ltd.، وشركة RTX. تقدم هذه الشركات حلولاً متكاملة لمكافحة الطائرات بدون طيار، وأنظمة اعتراضية قوية، وتقنيات استشعار مدعمة بالذكاء الاصطناعي، وحلول الموجات الدقيقة عالية الطاقة، وبنيات الاستجابة المتقدمة التي تقودها البرامج.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق مكافحة الطائرات بدون طيار

- حجم السوق عام 2025: 11.60 مليار دولار أمريكي

- حجم السوق عام 2026: 14.41 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 55.25 مليار دولار أمريكي

- معدل النمو السنوي المركب: 22.4% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق الأنظمة المضادة للطائرات بدون طيار بحصة قدرها 31.03% في عام 2025.

- استحوذ القطاع التجاري الصغير/المجموعة 1-2 على أكبر حصة سوقية في عام 2025.

- استحوذ تشويش الترددات اللاسلكية على الحصة الأكبر من السوق من خلال تقنية التحييد في عام 2025

أمريكا الشمالية

قادت أمريكا الشمالية السوق في عام 2025، مدعومة باستثمارات قوية في حماية القواعد العسكرية، والأمن الداخلي، ومراقبة الحدود، والدفاع عن البنية التحتية الحيوية.

أوروبا

استحوذت أوروبا على 27.98% من السوق العالمية في عام 2025، مدفوعة بجهود إعادة التسلح التي بذلها حلف شمال الأطلسي وزيادة الطلب على الأنظمة متعددة الطبقات المضادة للطائرات بدون طيار.

آسيا والمحيط الهادئ

ومن المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب يبلغ 19.6% حتى عام 2034، مدفوعاً ببرامج التحديث العسكري وارتفاع متطلبات أمن الحدود عبر الاقتصادات الكبرى.

نحن.

بلغت قيمة السوق حوالي 3.38 مليار دولار أمريكي في عام 2025 وتستفيد من أحد الأنظمة البيئية المضادة للطائرات بدون طيار الأكثر تقدمًا وتمويلًا جيدًا في العالم.

اليابان

وصل السوق إلى حوالي 0.27 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 11.58% من إيرادات منطقة آسيا والمحيط الهادئ، مدعومًا باحتياجات حماية القواعد الجوية والبنية التحتية الحيوية المتزايدة.

اقرأ المزيد

اتجاهات السوق المضادة للطائرات بدون طيار

تعمل البنى التحتية المضادة للطائرات بدون طيار ذات الطبقات المدعمة بالذكاء الاصطناعي على تعزيز نمو السوق.

يتمثل الاتجاه الرئيسي في السوق في التحول من حلول التشويش المستقلة وأنظمة الاستشعار فقط إلى البنى المتكاملة التي تدعم الذكاء الاصطناعي. يفضل المشترون بشكل متزايد أنظمة مكافحة الطائرات بدون طيار التي تجمع بين الرادار واستشعار الترددات اللاسلكية والحمولات الكهروضوئية بالأشعة تحت الحمراء وتتبع الكشف والقيادة والتحكم وخيارات التخفيف المتعددة ضمن واجهة تشغيلية. ويعود هذا التحول إلى تهديدات الطائرات بدون طيار الأسرع والأصغر حجماً والأكثر تنسيقاً، والتي تحتاج إلى تصنيف واستجابة في الوقت الفعلي بدلاً من الكشف اليدوي وتأخير المشاركة. ومع ازدياد صعوبة مواجهة الطائرات بدون طيار المعادية والتهديدات الجوية على شكل أسراب باستخدام أداة واحدة، يتجه الطلب نحو تقنيات معيارية مضادة للطائرات بدون طيار قادرة على التكامل مع أنظمة دفاع جوي أوسع، وشبكات أمن القواعد العسكرية، ومنصات حماية البنية التحتية الحيوية.

على سبيل المثال، في ديسمبر 2025، أعلنت شركتا Lockheed Martin وMicrosoft عن تعاون لتطوير Sanctum، وهي قدرة من الجيل التالي لمكافحة الطائرات بدون طيار تجمع بين خبرة Lockheed Martin في أنظمة المهام وتقنيات Microsoft السحابية والذكاء الاصطناعي.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ارتفاع التهديدات المتعلقة بالطائرات بدون طيار لدفع نمو السوق

المحرك الرئيسي للسوق هو الزيادة السريعة في التهديدات المتعلقة بالطائرات بدون طيار والتي تستهدف القواعد العسكرية والحدود والمطارات والموانئ وأصول الطاقة والبنية التحتية الحيوية. ويتم الآن استخدام الأنظمة الجوية غير المأهولة منخفضة التكلفة في مهام المراقبة والتعطيل والتهريب والهجوم، مما يخلق طلبًا عاجلاً على أنظمة متعددة الطبقات مضادة للطائرات بدون طيار. ولذلك يستثمر المشترون في تقنيات الكشف والتخفيف المتقدمة التي تجمع بين بعضها البعضراداروأجهزة استشعار الترددات اللاسلكية، والأشعة تحت الحمراء الكهروضوئية، وتتبع الكشف، والقيادة والتحكم، وأدوات الاستجابة للقتل الشديد أو القتل الناعم. ويؤدي هذا الاتجاه إلى تعزيز نمو سوق مكافحة الطائرات بدون طيار، حيث لم يعد يُنظر إلى أنشطة الطائرات بدون طيار غير المصرح بها على أنها حوادث أمنية معزولة، بل يتم استخدامها بشكل متزايد كمخاطر تشغيلية مستمرة تتطلب مراقبة مستمرة وقدرات للاستجابة السريعة.

على سبيل المثال، في ديسمبر 2024، ذكرت وزارة الدفاع الأمريكية أن الأنظمة الجوية بدون طيار تشكل تهديدًا عاجلًا ودائمًا للموظفين والمنشآت والأصول الأمريكية في الخارج، بينما أصبحت أيضًا مصدر قلق متزايد للأمن الداخلي. تعمل استراتيجية الوزارة لمكافحة الأنظمة غير المأهولة على مواءمة جهود مكافحة الطائرات بدون طيار مع المكتب المشترك لمكافحة الطائرات بدون طيار الصغيرة وبرامج Replicator 2 والحماية الأوسع للمنشآت الحيوية والقوات العسكرية المركزة.

قيود السوق

القيود القانونية على التخفيف النشط لتقييد نمو السوق

يتمثل أحد القيود الرئيسية التي تؤثر على السوق في القيود القانونية المحيطة بالعديد من أنظمة التخفيف النشطة، وخاصة تشويش الترددات اللاسلكية، وتشويش/انتحال نظام الملاحة العالمي لسواتل الملاحة، وأنظمة الاستيلاء السيبراني، والحلول التي تتداخل مع روابط الاتصالات. وتحد هذه القيود من النشر في المطارات، ومشغلي البنية التحتية الخاصة، والسلطات المحلية، وبعض وكالات إنفاذ القانون، مما يعيق النشر على نطاق واسع لأنظمة الطائرات بدون طيار المضادة للطائرات بدون طيار. ونتيجة لذلك، أعطى العديد من المشترين الأولوية لتتبع الكشف، وأجهزة الاستشعار الكهروضوئية بالأشعة تحت الحمراء، وبرامج القيادة والتحكم قبل القدرة على التحييد الكامل. يؤدي هذا إلى إبطاء اعتماد أنظمة الأنظمة الجوية المضادة للطائرات بدون طيار الكاملة ويدفع العديد من العملاء نحو المراقبة السلبية أو نماذج الاستجابة التي تقودها الحكومة بدلاً من حلول الأنظمة الجوية المضادة للطائرات بدون طيار المتكاملة بالكامل.

فرص السوق

الطلب المتزايد على منتجات الأمن الداخلي والبنية التحتية الحيوية يخلق فرصًا كبيرة في السوق

تتمثل الفرصة الرئيسية في السوق في توسيع الطلب بما يتجاوز تطبيقات الدفاع التقليدية في الأمن الداخلي والمطارات والموانئ وأصول الطاقة والأماكن العامة والبنية التحتية الحيوية. يحتاج هؤلاء المستخدمون النهائيون بشكل متزايد إلى حلول الطائرات بدون طيار المضادة للطائرات بدون طيار التي توفر الإنذار المبكر والكشف والتتبع والتأكيد الكهروضوئي بالأشعة تحت الحمراء والقيادة والتحكم والتكامل في الوقت الفعلي مع سلطات إنفاذ القانون قبل أن تؤدي أنشطة الطائرات بدون طيار غير المصرح بها إلى تعطيل العمليات. وهذا يفتح المجال أمام أنظمة معيارية مضادة للطائرات بدون طيار يمكن نشرها دون تعطيل المجال الجوي المدني مع الاستمرار في معالجة التهديد المتزايد الذي تشكله الطائرات بدون طيار حول الأصول العامة والتجارية.

تحديات السوق

إن صعوبة اكتشاف تهديدات الطائرات بدون طيار منخفضة الانبعاثات والتهديدات الصغيرة تشكل تحديًا لنمو السوق

يتمثل أحد التحديات الرئيسية في السوق في صعوبة اكتشاف العديد من الأنظمة الجوية بدون طيار الصغيرة ومنخفضة الانبعاثات وتصنيفها وإبطال مفعولها في البيئات المزدحمة. يمكن للطائرات التجارية بدون طيار، والطائرات ذاتية القيادة، والطائرات بدون طيار ذات التردد الراديوي المنخفض أو الطائرات المظلمة أن تتجنب الأنظمة الأساسية المعتمدة على الترددات اللاسلكية، في حين أن الطيور والمباني والتضاريس والتداخل اللاسلكي والنشاط الحضري الكثيف يمكن أن تخلق إنذارات كاذبة. وهذا يجعل تتبع الاكتشاف والتأكيد الكهروضوئي بالأشعة تحت الحمراء وتكامل القيادة والتحكم أكثر تعقيدًا، خاصة عندما يحتاج المشغلون إلى قرارات في الوقت الفعلي ضد التهديدات الجوية سريعة الحركة. ومع ذلك، فإن التكلفة المرتفعة والتعقيد التشغيلي المرتبط بهذه الحلول المتكاملة يمكن أن يبطئ اعتمادها بين أنظمة الدفاع الأصغر حجمًا،مطارومستخدمي إنفاذ القانون.

تأثير الصراعات المستمرة

الحاجة المتزايدة لحماية السفن البحرية والأصول الحيوية الأخرى تغذي نمو السوق

لقد جعلت الحرب الروسية الأوكرانية والصراعات في الشرق الأوسط من تهديدات الطائرات بدون طيار قضية تخطيط دفاعية مركزية بدلاً من كونها تهديدًا أمنيًا محددًا. في أوكرانيا، أدى الانتشار الواسع النطاق للأنظمة الجوية غير المأهولة منخفضة التكلفة، والطائرات بدون طيار FPV، والذخائر المتسكعة، وطائرات الاستطلاع بدون طيار في ساحة المعركة، إلى دفع الجيوش نحو أنظمة مضادة للطائرات بدون طيار متعددة الطبقات تجمع بين الكشف والتتبع والحرب الإلكترونية والقيادة والسيطرة وخيارات القتل العنيف. في الشرق الأوسط، أدت الطائرات بدون طيار التي يستخدمها الحوثيون للهجوم في اتجاه واحد، والهجمات البحرية في البحر الأحمر، ونشاط الطائرات بدون طيار الإقليمي الأوسع، إلى زيادة الطلب على حلول مكافحة الطائرات بدون طيار المصممة لحماية السفن البحرية والموانئ والقواعد الجوية والبنية التحتية للطاقة وغيرها من الأصول الحيوية. وتدفع هذه الصراعات استثمارات كبيرة في تقنيات الكشف والتخفيف المتقدمة، وخاصة الأنظمة القادرة على الاستجابة في الوقت الحقيقي ضد الطائرات بدون طيار المعادية والتهديدات الجوية.

على سبيل المثال، في سبتمبر 2024، عقد حلف شمال الأطلسي تمرين قابلية التشغيل البيني الفني لمكافحة الطائرات بدون طيار في هولندا، حيث قام 450 مشاركًا من 19 دولة حليفة وثلاث دول شريكة، بما في ذلك أوكرانيا، باختبار أكثر من 60 نظامًا وتقنية، بما في ذلك أجهزة الاستشعار والمؤثرات وأجهزة التشويش وطائرات بدون طيار للتهديد، لتحسين قدرة الحلفاء على اكتشاف نشاط الطائرات بدون طيار الضار وتحديده وتحييده.

تحليل التجزئة

بواسطة منصة

سيطر القطاع الثابت على السوق بسبب متطلبات حماية الموقع عالية القيمة

من حيث المنصة، يتم تصنيف السوق إلى ثابتة، متنقلة ومحمولة على المركبات، ومحمولة، وبحرية/بحرية.

سيطر قطاع الخدمات الثابتة على السوق العالمية في عام 2025، حيث إن معظم عمليات النشر في المراحل المبكرة وعالية القيمة مبنية على حماية الأصول الثابتة مثل القواعد العسكرية والمطارات ومراكز القيادة والمطارات والموانئ ومنشآت الطاقة ومستودعات الذخيرة والبنية التحتية الحيوية. تتطلب هذه المواقع تغطية مستمرة، وتتبع كشف متكامل، وتأكيدًا كهروضوئيًا بالأشعة تحت الحمراء، والقيادة والتحكم، وتخفيفًا متعدد الطبقات ضد أنشطة الطائرات بدون طيار غير المصرح بها. بالمقارنة مع الأنظمة المحمولة والمتنقلة، تحمل الأنظمة الثابتة المضادة للطائرات بدون طيار قيمًا تعاقدية أعلى بسبب تضمين أنظمة الرادار المتقدمة وكاميرات EO/IR والحرب الإلكترونية والصواريخ الاعتراضية الحركية والبرمجيات والتركيب والتدريب ودعم دورة الحياة.

من المتوقع أن ينمو القطاع البحري/البحري بأعلى معدل نمو سنوي مركب يبلغ 24.0% خلال الفترة المتوقعة.

[بكفكفمفوكا]

حسب المكون

سيطر قطاع الكشف والتتبع على السوق بسبب الحاجة المستمرة لـتتبع التهديدات الجوية المحتملة

على أساس المكون، يتم تصنيف السوق إلى الكشف والتتبع، ودمج C2/البرمجيات/الذكاء الاصطناعي، وتخفيف القتل الناعم، وتخفيف القتل الصعب، والخدمات.

سيطر الكشف والتتبع على السوق في عام 2025، حيث تبدأ العمليات الفعالة لمكافحة الطائرات بدون طيار بالتحديد المبكر والتتبع المستمر للتهديدات الجوية المحتملة قبل السماح بتدابير التخفيف. يتضمن هذا القطاع الرادار، وكشف الترددات اللاسلكية، وأجهزة الاستشعار الصوتية، وأنظمة الأشعة تحت الحمراء الكهربائية الضوئية، وبرامج دمج أجهزة الاستشعار، وأدوات التتبع المتقدمة التي تساعد المشغلين على مراقبة تهديدات الطائرات بدون طيار والاستجابة لها في الوقت الفعلي. على الرغم من أن المشترين يشترون بشكل متزايد أجهزة التشويش والاعتراض وأنظمة الطاقة الموجهة، إلا أن وجود طبقة تتبع قوية للكشف تظل ضرورية لتمكين التقييم الدقيق للتهديدات. ونتيجة لذلك، يواصل هذا القطاع تشكيل الأساس التشغيلي لمعظم أنظمة مكافحة الطائرات بدون طيار المنتشرة عبر الدفاع والمطارات والحدود والبنية التحتية الحيوية وتطبيقات إنفاذ القانون.

يتكون جزء تخفيف القتل البسيط من مكونات الحرب الإلكترونية/التشويش/الانتحال، في حين يتكون تخفيف القتل الصعب من اعتراضات حركية وطاقة موجهة/HPM.

سي2/برمجةمن المتوقع أن يُظهر دمج الذكاء الاصطناعي أسرع نمو، مسجلاً معدل نمو سنوي مركب يبلغ 22.4% خلال الفترة المتوقعة.

حسب فئة التهديد

سيطرت القطاعات التجارية الصغيرة/المجموعة 1-2 على السوق نظرًا لتوافرها على نطاق واسع

على أساس فئة التهديد، يتم تصنيف السوق إلى تجاري صغير/المجموعة 1-2، والطائرات بدون طيار التكتيكية/المجموعة 3، والذخائر المتسكعة، وأسراب الطائرات بدون طيار.

سيطر القطاع التجاري الصغير/المجموعة 1-2 على السوق في عام 2025، حيث أن هذه الطائرات بدون طيار رخيصة الثمن ومتاحة على نطاق واسع وسهلة التعديل ويصعب تمييزها عن نشاط الطائرات بدون طيار المدنية غير الضارة في المجال الجوي المزدحم. وكثيرا ما تستخدم هذه الطائرات بدون طيار للمراقبة والتهريب وتسليم الحمولة واستطلاع ساحة المعركة وتعطيل القواعد العسكرية والمطارات والحدود والسجون والموانئ والمناسبات العامة. ونتيجة لذلك، يعطي معظم المشترين الأولوية أولاً لأنظمة الطائرات بدون طيار المضادة التي يمكنها اكتشاف تهديدات الطائرات بدون طيار الصغيرة وتصنيفها وتتبعها والرد عليها في الوقت الفعلي. وقد أدى ذلك إلى تعزيز الطلب على قدرات استشعار الترددات اللاسلكية، والأشعة تحت الحمراء الكهروضوئية، وتتبع الكشف، وطبقات القيادة والتحكم.

ومن المتوقع أن تسجل أسراب الطائرات بدون طيار معدل نمو سنوي مركب قدره 26.1٪ خلال الفترة المتوقعة.

بواسطة تقنية التحييد

سيطر قطاع تشويش الترددات اللاسلكية على السوق، مدفوعًا بانتشاره الأسرع

على أساس تكنولوجيا التحييد، يتم تصنيف السوق إلى تشويش الترددات اللاسلكية، والتشويش/الانتحال GNSS، والاستيلاء السيبراني/استغلال البروتوكول، والمعترضات الحركية، وأشعة الليزر ذات الطاقة الموجهة، والميكروويف عالي الطاقة، وأنظمة الشبكة/الالتقاط، والحماية السلبية.

استحوذ تشويش الترددات اللاسلكية على أكبر حصة سوقية لمكافحة الطائرات بدون طيار في عام 2025، حيث إنه أحد أكثر أنواع أنظمة الطائرات بدون طيار انتشارًا على نطاق واسع والتي تُستخدم لمقاطعة الطائرات التجارية الصغيرة بدون طيار والأنظمة الجوية غير المأهولة من المجموعة 1-2. لا تزال معظم تهديدات الطائرات بدون طيار منخفضة التكلفة تعتمد على روابط الترددات اللاسلكية للقيادة أو التحكم أو القياس عن بعد أو نقل الفيديو، مما يجعل تشويش الترددات اللاسلكية طبقة استجابة أولية منطقية للقواعد العسكرية والحدود والمطارات والسجون والموانئ والبنية التحتية الحيوية. بالمقارنة مع الصواريخ الاعتراضية الحركية أو أنظمة الطاقة الموجهة، فإن تشويش الترددات اللاسلكية يكون أسرع في النشر، وأقل تكلفة لكل مشاركة، وأسهل للدمج في أنظمة الطائرات بدون طيار C-UAS ذات الطبقات مع تتبع الكشف، والقيادة والتحكم، وسير عمل المشغل في الوقت الفعلي.

من المتوقع أن يسجل الميكروويف عالي الطاقة معدل نمو سنوي مركب قدره 31.7٪ خلال الفترة المتوقعة.

عن طريق التطبيق

سيطر قطاع القاعدة العسكرية وحماية القوة على السوق بسبب الاحتياجات الدفاعية المتزايدة

حسب التطبيق، ينقسم السوق إلى حماية القواعد العسكرية والقوة، والحماية التكتيكية في ساحة المعركة/الأمام، والبنية التحتية الحيوية، وغيرها.

استحوذت القواعد العسكرية وحماية القوات على أكبر حصة في السوق في عام 2025، حيث تستمر المنظمات الدفاعية في تمثيل أكبر المشترين وأكثرهم إلحاحًا للقدرات المتعددة الطبقات المضادة للطائرات بدون طيار. تواجه القواعد الجوية ومراكز القيادة ومستودعات الذخيرة ومواقع الرادار ومواقع العمليات الأمامية والقواعد البحرية وتجمعات القوات التعرض المباشر لتهديدات الطائرات بدون طيار والذخائر المتسكعة والأنظمة الجوية الصغيرة بدون طيار المستخدمة في عمليات المراقبة والاستهداف والهجوم. ونتيجة لذلك، أصبحت قدرات الكشف والتتبع المستمرة، وأنظمة التأكيد الكهروضوئية/الأشعة تحت الحمراء، والقيادة والسيطرة، وتقنيات التخفيف في الوقت الحقيقي، ضرورات تشغيلية للبيئات العسكرية الحديثة. بالمقارنة مع التطبيقات المدنية أو التجارية، تتطلب عمليات النشر العسكري عادةً أنظمة أكثر اكتمالاً لمكافحة الطائرات بدون طيار مع أجهزة استشعار وبرامج وأجهزة تشويش واعتراضات وتدريب واستدامة، مما يدعم الحصة السوقية الرائدة لهذا القطاع.

من المتوقع أن يسجل قطاع البنية التحتية الحيوية معدل نمو سنوي مركب قدره 20.9٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

أدى تعرض العمليات العسكرية بشكل متكرر لتهديدات الطائرات بدون طيار إلى تعزيز نمو قطاع الدفاع والقوات العسكرية

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى قوات الدفاع والجيش، ووكالات الأمن الداخلي والحدود، ومشغلي المطارات/البنية التحتية الحيوية، وغيرهم.

استحوذت القوات الدفاعية والعسكرية على الحصة الأكبر من السوق في عام 2025 بسبب تعرض العمليات العسكرية بشكل مباشر وعالي التردد لتهديدات الطائرات بدون طيار المتطورة، بما في ذلك الطائرات التجارية الصغيرة بدون طيار وأنظمة FPV للطائرات بدون طيار التكتيكية، والذخائر المتسكعة، والتهديدات الجوية على شكل سرب. يحتاج المستخدمون العسكريون إلى أنظمة UAS المضادة ذات الطبقة الكاملة، بما في ذلك تتبع الكشف، والتأكيد الكهروضوئي بالأشعة تحت الحمراء، والقيادة والتحكم، وتشويش الترددات اللاسلكية، والاعتراضات الحركية، والقدرة على الاستجابة في الوقت الفعلي. وهذا يجعل المشتريات الدفاعية أكبر وأكثر ثقلاً على النظام من حالات الاستخدام المدني، خاصة بالنسبة للقواعد الجوية، والقواعد البحرية، ومواقع العمليات الأمامية، والمراكز الحدودية،ذخيرةالمستودعات ومراكز القيادة وتمركزات القوة.

من المتوقع أن يسجل قطاع وكالات الأمن الداخلي والحدود معدل نمو سنوي مركب قدره 23.2٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق مكافحة الطائرات بدون طيار

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وبقية العالم.

أمريكا الشمالية

North America Counter-UAS Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تمتلك أمريكا الشمالية أكبر حصة في السوق ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 16.1٪ خلال فترة الدراسة. تمتلك الولايات المتحدة واحدًا من أكثر الأنظمة البيئية لمكافحة الطائرات بدون طيار تنظيمًا وتمويلًا جيدًا على مستوى العالم. يتم دعم الطلب من خلال حماية القواعد العسكرية، والأمن الداخلي، ومراقبة الحدود، وسلامة المطارات، وحماية البنية التحتية الحيوية، والاختبار السريع لتقنيات الطائرات بدون طيار المتقدمة. كما تتقدم المنطقة أيضًا في دمج تتبع الكشف، والأشعة تحت الحمراء الكهروضوئية، والقيادة والتحكم، وتخفيف الترددات اللاسلكية، والصواريخ الاعتراضية الحركية، وهندسة الاستجابة في الوقت الفعلي في أنظمة الطائرات بدون طيار متعددة الطبقات. إن المشاركة القوية من شركات مثل Lockheed Martin، وRTX/Raytheon، وNorthrop Grumman، وAnduril، وL3Harris، وغيرها من شركات الدفاع التي تتخذ من الولايات المتحدة مقراً لها، تزيد من تعزيز المكانة الرائدة في المنطقة.

سوق مكافحة الطائرات بدون طيار في الولايات المتحدة

واستنادًا إلى المساهمة القوية لأمريكا الشمالية في السوق وهيمنة الولايات المتحدة داخل المنطقة، بلغ سوق الولايات المتحدة حوالي 3.38 مليار دولار أمريكي في عام 2025، بمعدل نمو سنوي مركب قدره 15.9٪.

أوروبا

استحوذت أوروبا على حوالي 27.98% من حصة السوق العالمية في عام 2025، بدعم من الحرب الروسية الأوكرانية، وإعادة تسليح الناتو، والحاجة إلى حماية القواعد الجوية، ومستودعات الذخيرة، والموانئ، والحدود، ومواقع القيادة، والقوات المنتشرة في المقدمة. وتنتقل المنطقة من التشويش الأساسي إلى أنظمة الطائرات بدون طيار المضادة للطائرات ذات الطبقات التي تجمع بين تتبع الكشف، وأجهزة الاستشعار الكهربائية الضوئية بالأشعة تحت الحمراء، والقيادة والسيطرة، والحرب الإلكترونية، والصواريخ الاعتراضية الحركية، والاستجابة في الوقت الحقيقي ضد الطائرات بدون طيار المعادية والذخائر المتسكعة. وأفاد معهد SIPRI أن الإنفاق العسكري الأوروبي ارتفع بنسبة 14.00% في عام 2025 ليصل إلى 864.00 مليار دولار أمريكي، في حين اختبرت تمرين قابلية التشغيل البيني للأنظمة الجوية المضادة للطائرات بدون طيار لعام 2024 التابع لحلف الناتو أكثر من 60 نظامًا وتقنية مع مشاركين من 19 دولة حليفة وثلاث دول شريكة، بما في ذلك أوكرانيا.

سوق مكافحة الطائرات بدون طيار في أوكرانيا

وبلغت قيمة السوق الفرنسية حوالي 0.47 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 14.59% من إيرادات أوروبا.

سوق مكافحة الطائرات بدون طيار في المملكة المتحدة

وبلغت قيمة سوق المملكة المتحدة حوالي 0.38 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 11.85% من إيرادات أوروبا.

آسيا والمحيط الهادئ

من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 19.6٪ خلال الفترة المتوقعة. ويُعزى نمو المنطقة إلى التحديث العسكري في الصين، واحتياجات الهند الأمنية على الحدود، ومتطلبات حماية القواعد الجوية في اليابان وكوريا الجنوبية، وموقف تايوان الدفاعي عن الجزر، وتركيز أستراليا المتزايد على القدرة على مكافحة الطائرات بدون طيار. ويتحول الطلب في المنطقة نحو تقنيات الطائرات بدون طيار المضادة للطائرات بدون طيار المتنقلة والبحرية والمدعمة بالذكاء الاصطناعي، حيث يستعد المشترون لتهديدات الطائرات بدون طيار عبر الحدود البرية والموانئ والقواعد البحرية ومنشآت الجزر والمطارات والبنية التحتية الحيوية. وفقًا لـ SIPRI، بلغ الإنفاق العسكري في جميع أنحاء آسيا وأوقيانوسيا 681.00 مليار دولار أمريكي في عام 2025، وهو ما يمثل زيادة قدرها 8.10٪. وفي المنطقة، في عام 2025، استحوذت الصين على 336.00 مليار دولار أمريكي، والهند 92.10 مليار دولار أمريكي، واليابان 62.20 مليار دولار أمريكي، وتايوان 18.20 مليار دولار أمريكي في الإنفاق الدفاعي.

سوق الصين لمكافحة الطائرات بدون طيار

وبلغت إيرادات السوق الصينية حوالي 0.82 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 35.42% من المبيعات العالمية.

سوق اليابان لمكافحة الطائرات بدون طيار

بلغت قيمة السوق اليابانية في عام 2025 حوالي 0.27 مليار دولار أمريكي، وهو ما يمثل حوالي 11.58% من إيرادات منطقة آسيا والمحيط الهادئ.

الشرق الأوسط

ومن المتوقع أن ينمو الشرق الأوسط بمعدل نمو سنوي مركب قدره 19.7% خلال الفترة المتوقعة. لا يزال الشرق الأوسط واحدًا من أكثر مناطق مكافحة الطائرات بدون طيار وضوحًا من الناحية العملية بسبب تكرار الطائرات بدون طيار والصواريخ والذخائر المتسكعة والتهديدات البحرية عبر الخليج والبحر الأحمر وإسرائيل وتركيا ومناطق الصراع الأوسع. ويرتبط الطلب بقوة بالقواعد العسكرية وأصول النفط والغاز والمطارات والموانئ ومحطات تحلية المياه والمراكز الحدودية والمرافق البحرية. تتجه المنطقة نحو حلول متكاملة للطائرات بدون طيار (C-UAS) تجمع بين تتبع الكشف والقيادة والتحكم وتعطيل الترددات اللاسلكية/النظام العالمي لسواتل الملاحة (RF/GNSS) والصواريخ الاعتراضية القوية والطاقة الموجهة وخيارات الموجات الدقيقة عالية الطاقة. وفقًا لمعهد ستوكهولم الدولي لأبحاث السلام، وصل الإنفاق العسكري في الشرق الأوسط إلى 218.00 مليار دولار أمريكي في عام 2025. بالإضافة إلى ذلك، أبلغت القيادة المركزية الأمريكية عن ضربات ضد محطة تحكم أرضية تابعة للحوثيين بدون طيار و10 طائرات بدون طيار أحادية الاتجاه تم تقييمها على أنها تهديدات للسفن التجارية وسفن البحرية الأمريكية.

سوق مكافحة الطائرات بدون طيار في المملكة العربية السعودية

وبلغت قيمة سوق المملكة العربية السعودية حوالي 0.58 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 29.26٪ من المبيعات العالمية.

بقية العالم

تمتلك بقية دول العالم (إفريقيا وأمريكا اللاتينية) حصة سوقية أصغر نسبيًا، ولكن من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 23.6٪ خلال الفترة المتوقعة. ومن المتوقع أن ينمو النمو في أفريقيا بشكل أسرع بسبب عدم الاستقرار في منطقة الساحل، وارتفاع الطلب الدفاعي في شمال أفريقيا، ومخاطر الطائرات بدون طيار المرتبطة بالتمرد، وتعرض البنية التحتية الساحلية. وفي الوقت نفسه، تشهد أمريكا اللاتينية طلبًا متزايدًا مدفوعًا بالتهديدات الأمنية على الحدود، والاستجابة للجريمة المنظمة، والموانئ، والبنية التحتية الحيوية. وذكر معهد سيبري أن الإنفاق العسكري في أفريقيا ارتفع بنسبة 8.50% في عام 2025 ليصل إلى 58.20 مليار دولار.

سوق مكافحة الطائرات بدون طيار في أمريكا اللاتينية

وصلت قيمة السوق في أمريكا اللاتينية إلى حوالي 0.19 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 41.74% من إيرادات مكافحة الطائرات بدون طيار في بقية دول العالم.

سوق مكافحة الطائرات بدون طيار في أفريقيا

وبلغ حجم السوق الإفريقية حوالي 0.27 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 2.10 مليار دولار أمريكي بحلول عام 2034.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على الابتكارات لتلبية الاحتياجات الدفاعية المختلفة

يقود السوق العالمية لاعبون مثل Elbit Systems Ltd.، وHENSOLDT AG، و Israel Aerospace Industries Ltd.، وLeonardo S.p.A.، وLockheed Martin Corporation، وNorthrop Grumman Corporation، وRafael Advanced Defense Systems Ltd.، وشركة RTX Corporation. وتتحول المنافسة من أجهزة التشويش المستقلة إلى أنظمة متكاملة مضادة للطائرات بدون طيار تجمع بين تتبع الكشف والأنظمة الكهربائية الضوئيةأجهزة استشعار الأشعة تحت الحمراءوالكشف عن الترددات اللاسلكية والقيادة والتحكم والحماية في الوقت الفعلي ضد الطائرات بدون طيار المعادية والتهديدات الجوية الأوسع.

يعمل اللاعبون الرئيسيون على تعزيز مراكزهم في السوق من خلال الاستثمارات في البرامج التي تدعم الذكاء الاصطناعي، والصواريخ الاعتراضية شديدة القتل، وتخفيف الترددات اللاسلكية، ودمج أجهزة الاستشعار، وحلول الطائرات بدون طيار المضادة للطائرات المعيارية المصممة للدفاع وإنفاذ القانون وأمن المطارات وتطبيقات حماية البنية التحتية الحيوية. تركز شركة Lockheed Martin على تطوير بنيات معيارية مضادة للطائرات بدون طيار، بينما تواصل RTX/Raytheon توسيع نظام اعتراض Coyote وأنظمة الكشف والهزيمة المرتبطة بـ KuRFS، في حين تعمل Anduril وDroneShield على توسيع وجودها من خلال منصات الدفاع التي تقودها البرمجيات وتقنيات مكافحة الطائرات بدون طيار المتقدمة القائمة على الحرب الإلكترونية.

تم تقديم قائمة بالشركات الرئيسية المضادة للطائرات بدون طيار

- شركة Anduril Industries, Inc. (الولايات المتحدة)

- أسيلسان إيه.ش.(تركيا)

- ديدرون بواسطة أكسون(نحن.)

- D-Fend Solutions AD Ltd. (إسرائيل)

- درون شيلد المحدودة(أستراليا)

- إلبيت سيستمز المحدودة(إسرائيل)

- هينسولدت ايه جي(ألمانيا)

- شركة صناعات الطيران الإسرائيلية المحدودة (إسرائيل)

- ليوناردو إس بي إيه (إيطاليا)

- شركة لوكهيد مارتن (الولايات المتحدة)

- شركة نورثروب جرومان (الولايات المتحدة)

- مجموعة QinetiQ plc (المملكة المتحدة)

- رافائيل لأنظمة الدفاع المتقدمة المحدودة (إسرائيل)

- شركة RTX (الولايات المتحدة)

- صعب AB (السويد)

- SRC, Inc. (الولايات المتحدة)

- Teledyne FLIR LLC (الولايات المتحدة)

- مجموعة تاليس (فرنسا)

التطورات الصناعية الرئيسية

- يوليو 2025:أصدرت أستراليا موجة متجددة أولية بقيمة 11.09 مليون دولار أمريكي تقريبًا في العقود المبرمة مع 11 بائعًا في إطار مشروع LAND 156 لإدخال ما لا يقل عن 120 كاشفًا للتهديدات وتقنيات تدمير الطائرات بدون طيار في خدمة ADF بسرعة.

- أكتوبر 2024:حصلت شركة Anduril Industries على عقد بقيمة 249.98 مليون دولار أمريكي مع وزارة الدفاع الأمريكية لتسليم أكثر من 500 صاروخ اعتراضي من طراز Roadrunner-M وأنظمة حرب إلكترونية إضافية من طراز Pulsar لحماية القوات الأمريكية من الطائرات بدون طيار.

- أكتوبر 2024:منحت قوات مشاة البحرية الأمريكية شركة Invariant Corp. وAnduril Federal عقدًا مشتركًا بقيمة 400.00 مليون دولار أمريكي من IDIQ لدمج وتسليم نظام مشاركة نظام مكافحة الطائرات بدون طيار، بما في ذلك الأجهزة والبرامج والخدمات المرتبطة به.

- فبراير 2024:حصلت ليوناردو على عقد من الخدمات العامة والمشتريات الكندية لتزويد القوات المسلحة الكندية بأنظمة Falcon Shield C-UAS، مع حزمة دعم لمدة 10 سنوات وخيارات للمعدات الإضافية وترقيات القدرات.

- يناير 2024:منح الجيش الأمريكي شركة RTX عقدًا بقيمة 75.00 مليون دولار أمريكي لإنتاج 600 طائرة اعتراضية من طراز Coyote 2C لدعم مباشر لمهمة أنظمة الطائرات الأمريكية المضادة للطائرات بدون طيار.

- يناير 2024:أعلنت مجموعة إيدج عن عقد مع وزارة الدفاع الإماراتية لتسليم أنظمة متعددة الطبقات مضادة للطائرات بدون طيار، بما في ذلك أنظمة SKYSHIELD C-UAS وNAVCONTROL-G للبنية التحتية الحيوية وحماية الحدود.

- يوليو 2023:تلقت DroneShield طلبًا بقيمة 33.00 مليون دولار أمريكي من وكالة حكومية أمريكية لمعدات مكافحة الطائرات بدون طيار وخدمات متعددة السنوات، مما يمثل أحد أكبر العقود التي فازت بها في ذلك الوقت.

- نوفمبر 2022:وافقت وزارة الخارجية الأمريكية على صفقة FMS محتملة بقيمة 1.00 مليار دولار أمريكي لقطر لـ 10 أنظمة هزيمة متكاملة للطائرات بدون طيار ثابتة ومنخفضة وبطيئة وصغيرة، بما في ذلك 200 صاروخ اعتراضي من طراز Coyote Block 2، ورادارات Ku-band، وEO/IR، وأنظمة الحرب الإلكترونية، وFAAD C2، والتدريب، والبرمجيات، والاستدامة.

تغطية التقرير

يوفر تحليل السوق العالمي لمكافحة الطائرات بدون طيار دراسة متعمقة لحجم السوق وتجزئة السوق وتوصيف الشركة والتوقعات من قبل جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات التي من المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات الاستراتيجية وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين في السوق.

[يسدسكسجكسيك]

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب يبلغ 22.4% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

|

التقسيم

|

بواسطة منصة

|

|

حسب المكون

|

|

|

حسب فئة التهديد

|

|

|

بواسطة تقنية التحييد

|

|

|

عن طريق التطبيق

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 11.60 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 55.25 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 3.60 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 22.4٪ خلال الفترة المتوقعة.

من خلال المنصة، قاد القطاع الثابت السوق.

تعد التهديدات المتزايدة المرتبطة بالطائرات بدون طيار العامل الرئيسي الذي يدفع نمو السوق.

ومن بين اللاعبين الرئيسيين في الشركة شركة Elbit Systems Ltd.، وHENSOLDT AG، وشركة Israel Aerospace Industries Ltd.، وLeonardo S.p.A.، وLockheed Martin Corporation، وNorthrop Grumman Corporation، وRafael Advanced Defense Systems Ltd.، وشركة RTX.

أمريكا الشمالية تهيمن على السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.