حجم سوق النفط الخام، وحصصه، وتحليل الصناعة، حسب النوع (النفط الخام الخفيف، والنفط الخام المتوسط، والنفط الخام الثقيل)، حسب الاستخدام النهائي (وقود النقل، والبتروكيماويات، والاستخدام الصناعي، وتوليد الطاقة)، والتوقعات الإقليمية، 2026-2034

حجم سوق النفط الخام والتوقعات المستقبلية

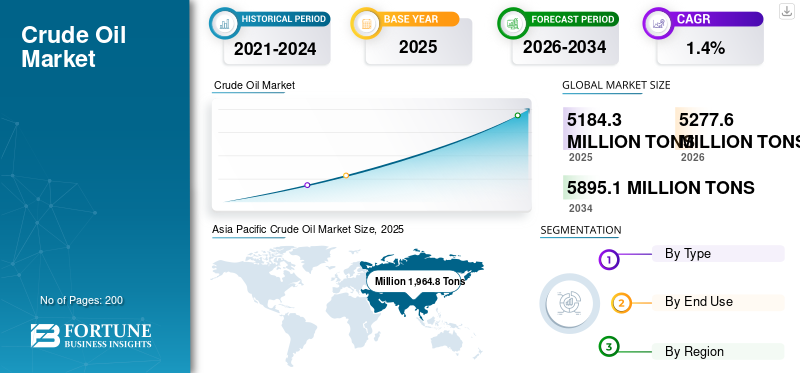

بلغت قيمة حجم سوق النفط الخام 5,184.3 مليون طن في عام 2025. ومن المتوقع أن ينمو السوق من 5,277.6 مليون طن في عام 2026 إلى 5,895.1 مليون طن بحلول عام 2034، بمعدل نمو سنوي مركب قدره 1.4% خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق النفط الخام بحصة سوقية بلغت 37.9٪ في عام 2025.

النفط الخام عبارة عن خليط سائل طبيعي من الهيدروكربونات الموجودة في التكوينات الصخرية تحت الأرض ويتم استخراجها من خلال الحفر. وهو بترول غير مكرر في شكله الخام وقد يختلف بشكل كبير في اللون والكثافة ومحتوى الكبريت والتركيب الكيميائي اعتمادًا على حقل المصدر. يحتوي على مزيج من البارافينات والنفثينات والعطريات،الكبريتالمركبات ومركبات النيتروجين والمعادن النزرة والشوائب الأخرى. وبعد استخراجه، تتم معالجته في المصافي لإنتاج الوقود والمواد الأولية البتروكيماوية، بما في ذلك البنزين والديزل ووقود الطائرات وغاز البترول المسال والنافتا ومواد التشحيم والأسفلت وغيرها من المواد الصناعية. يتم تصنيف النفط الخام عادةً على أنه خفيف أو متوسط أو ثقيل، وحلو أو حامض، بناءً على كثافته ومستوى الكبريت، حيث تؤثر هذه الخصائص على تعقيد التكرير وإنتاجية المنتج والقيمة التجارية.

ويعزى نمو السوق إلى ارتفاع مستويات الإنتاج والاحتياطيات والتطورات الجيوسياسية وقرارات سياسة منظمة البلدان المصدرة للبترول (أوبك +) والطلب على مصافي التكرير وحركات المخزون والنشاط الاقتصادي العالمي. ويتأثر أيضًا بتدفقات النفط الخام القياسية مثل برنت وغرب تكساس الوسيط ودبي/عمان، والتي تعمل كمراجع تسعير للتجارة المادية.

علاوة على ذلك، تقود المشهد التنافسي شركات النفط الوطنية والشركات العالمية الكبرى التي تتمتع بإمكانية وصول قوية إلى الاحتياطيات، وحجم الإنتاج، وروابط التكرير، وقدرات تجارية. أرامكو، وشركة إكسون موبيل، وشركة شيفرون، وشركة شل، وشركة بي بي بي إل سي. يظلون من بين المشاركين الأكثر تأثيرًا نظرًا لمواقعهم من الموارد، والتعرض الخارجي وغير التقليدي، وانضباط رأس المال، والقدرة على تحقيق التوازن بين الإنتاج الأولي مع الاختيارية النهائية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق النفط الخام

- حجم السوق عام 2025: 5,184.3 مليون طن

- حجم السوق عام 2026: 5,277.6 مليون طن

- توقعات حجم السوق لعام 2034: 5,895.1 مليون طن

- معدل النمو السنوي المركب: 1.4% من 2026 إلى 2034

- وهيمنت منطقة آسيا والمحيط الهادئ على سوق النفط الخام بحصة بلغت 37.9% في عام 2025.

- واستحوذ قطاع النفط الخام الخفيف على الحصة الأكبر بنسبة 42.6% في عام 2025.

- واستحوذ قطاع وقود النقل على الحصة الرائدة البالغة 52.2% في عام 2025.

آسيا والمحيط الهادئ

حافظت منطقة آسيا والمحيط الهادئ على مكانتها الرائدة بحجم سوق بلغ 1,964.8 مليون طن في عام 2025.

أمريكا الشمالية

ظلت أمريكا الشمالية سوقًا مهمًا، حيث وصلت إلى 1,187.2 مليون طن في عام 2025.

أوروبا

وصلت أوروبا إلى 969.5 مليون طن في عام 2025 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 1.2٪ خلال الفترة المتوقعة.

نحن.

ومن المتوقع أن يصل سوق النفط الخام إلى 995.8 مليون طن في عام 2026.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 220.2 مليون طن في عام 2026، وهو ما يمثل حوالي 1.4% من الحجم العالمي.

اقرأ المزيد

اتجاهات سوق النفط الخام

يعد انضباط العرض والنمو من خارج أوبك من الاتجاهات المهمة في السوق

أحد اتجاهات السوق الأكثر وضوحًا هو التباين المتزايد بين إمدادات أوبك + المُدارة بإحكام والنمو المرن من خارج أوبك من الولايات المتحدة وكندا والبرازيل وغيانا. لم يعد السوق يتوسع من خلال دورة إنتاج عالمية موحدة. ومع ذلك، فإن توازنات السوق تتشكل بشكل متزايد من خلال مزيج من القيود الطوعية للمنتجين في الشرق الأوسط والنمو الانتقائي الذي تقوده المشاريع في المياه العميقة والأحواض غير التقليدية. وقد أدى هذا إلى جعل السوق أكثر تجزئة حسب اقتصاديات الحوض، ومدة دورة المشروع، ومرونة التصدير.

وفي الوقت نفسه، أصبح نمو الطلب أقل تركيزاً على النقل مما كان عليه في الدورات السابقة. ولا يزال استرداد وقود الطائرات، وتشغيل المصافي، والمواد الأولية البتروكيماوية داعما، لكن التوقعات الرسمية تسلط الضوء بشكل متزايد على الطلب على البتروكيماويات، والتصنيع في الأسواق الناشئة، ومزيج المنتجات المتطور باعتبارها المجالات الرئيسية التي تدعم استخدام النفط على المدى الطويل. ونتيجة لذلك، فإن السوق لا يتأثر بأحجام الإنتاج الرئيسية فحسب، بل يتأثر أيضاً بتوافق جودة النفط الخام، وتكوين المصافي، وتنويع طرق التجارة، والدور الاستراتيجي للقدرة الاحتياطية.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

وقود وسائل النقل والمواد الخام البتروكيماوية وأولويات أمن الطاقة تدفع نمو السوق

المحرك الرئيسي لنمو سوق النفط الخام هو الحاجة إلى وقود النقل عبر الشحن البري والطيران والمخابئ البحرية وأنظمة النقل التي لا يزال من الصعب استبدالها على نطاق واسع على المدى القريب. وحتى في ظل تقدم كهربة النقل، لا تزال الخدمات اللوجستية الثقيلة والطيران والخدمات اللوجستية الدولية تتطلب كميات كبيرةالهيدروكربونتيارات الإدخال وهذا يحافظ على الدور الهيكلي الكبير للنفط الخام في أنظمة التكرير وفي الموازين التجارية العالمية.

وتأتي طبقة إضافية من الدعم من المواد الأولية البتروكيماوية، وسياسات المخزون الاستراتيجي، واعتبارات أمن الطاقة. ويستمر العديد من البلدان المستوردة في التركيز على تنويع العرض والاحتياطيات الوقائية، في حين تحافظ البلدان المنتجة على برامج استثمار طويلة الدورة لحماية عائدات التصدير والاستقرار المالي. ويحافظ هذا المزيج على القدرة الإنتاجية للنفط الخام حتى عندما تتقلب ظروف الأسعار.

قيود السوق

إن ضبط النفس لدى المنتجين وانضباط رأس المال والضغوط الانتقالية يقيد توسع السوق

إن إدارة أوبك + للإمدادات، والتخفيضات الطوعية، وتعديلات السياسة المرتبطة بالحصص يمكن أن تحد من التوسع الفوري في الحجم حتى في فترات الطلب القوي. وهذا مهم بشكل خاص عندما تكون المخزونات مرتفعة أو عندما يعطي المصدرون الأولوية لاستقرار الأسعار على النمو القوي للإنتاج.

وتواجه السوق أيضاً احتكاكات استثمارية بسبب سياسات تحول الطاقة، وزيادة انتقائية التمويل، والتدقيق البيئي الأكثر صرامة. تتطلب مشاريع النفط الجديدة في كثير من الأحيان فترات زمنية طويلة، وتصاريح معقدة، ومبررات تجارية أكبر. ونتيجة لذلك، لا تترجم كل قاعدة احتياطية إلى إمدادات قابلة للتسويق في الأمد القريب، وخاصة في المناطق الأعلى تكلفة أو كثيفة الكربون.

فرص السوق

تعمل مسارات المياه العميقة وغير التقليدية ومسارات تحسين التعافي على توسيع الإمدادات القابلة للاسترداد

تكمن إحدى أقوى الفرص في الأحواض عالية الإنتاجية حيث تستمر البنية التحتية والجيولوجيا وقدرات التنفيذ في إطلاق العنان للبراميل الإضافية. إن حوض بيرميان، وتحرير الرمال النفطية الكندية، ومشاريع تطوير ما قبل الملح في البرازيل، والنمو البحري في غيانا، والإضافات الانتقائية للقدرات في الشرق الأوسط، كلها توضح كيف يمكن للاستثمارات المستهدفة في مجال المنبع أن تضيف العرض دون الاعتماد على التوسع على نطاق واسع على مستوى العالم.

هناك أيضًا فرصة ملحوظة لتعزيز التعافي وتحسين المجال الرقمي وتوسيع الحقول القائمة على الكفاءة. المنتجون الذين يمكنهم تحسين عوامل الاستخلاص، وخفض تكاليف الرفع، ومطابقة جودة النفط الخام بشكل أفضل مع طلب المصافي، يستحوذون على حصة سوقية أعلى حتى في بيئة عالمية أبطأ نموًا. ولهذه المزايا أهمية خاصة في الأحواض الناضجة حيث يعتمد خلق القيمة على التحسين أكثر من الاعتماد على الاستكشاف الحدودي وحده.

تحديات السوق

يمكن للمخاطر الجيوسياسية وتقلب الأسعار ودورات المشاريع الطويلة أن تعيق نمو السوق

ولا يزال السوق معرضًا للاضطرابات الجيوسياسية، والعقوبات، وقيود الشحن، والتغيرات المفاجئة في الظروف السياسية أو الأمنية. نظرًا لأن تدفقات النفط الخام يتم تداولها عالميًا وحساسة للمعايير، فإن حتى الاضطرابات المحلية يمكن أن تغير بسرعة توقعات العرض، واقتصاديات الشحن، وفروق الأسعار الإقليمية. وهذا يجعل تخطيط الحجم ورؤية الإيرادات أكثر صعوبة لكل من المصدرين ومصافي التكرير.

والتحدي الآخر هو أن العديد من مشاريع النفط الخام لا تزال تتطلب بنية تحتية معقدة ودورات استثمارية متعددة السنوات. غالبًا ما تشتمل التطويرات البحرية، ومشاريع الرمال النفطية، وتوسعات الطاقة الإنتاجية على كثافة رأس مال أعلى وآفاق استرداد أطول من الإنتاج قصير الدورة. وإلى جانب الأسعار القياسية المتقلبة، فإن هذا يزيد من مخاطر التنفيذ ويمكن أن يبطئ ترجمة الموارد المحتملة إلى السوق.

تحليل التجزئة

حسب النوع

يهيمن قطاع النفط الخام الخفيف بسبب تزايد تفضيل المصافي للبراميل الأخف

بناءً على النوع، يتم تقسيم السوق إلى النفط الخام الخفيف والنفط الخام المتوسط والنفط الخام الثقيل.

استحوذ قطاع النفط الخام الخفيف على أكبر حصة في سوق النفط الخام في عام 2025. ويعود نمو هذا القطاع إلى حجم إنتاج النفط المحكم وبحر الشمال في الولايات المتحدة، وتفضيل العديد من مصافي التكرير للبراميل الأخف مع خصائص معالجة أسهل. تستفيد الدرجات الخفيفة من مرونة التصدير القوية، وعائدات التكرير المواتية لوقود النقل، ومتطلبات التعقيد الأقل في بعض أنظمة التكرير. علاوة على ذلك، استحوذ القطاع على حصة قدرها 42.6% في عام 2025.

ويظل قطاع النفط الخام المتوسط ذا أهمية كبيرة حيث أن معظم قاعدة الإمداد في الشرق الأوسط تتركز في تدفقات متوسطة الجودة ترسخ التجارة الدولية القياسية والصادرات طويلة المدى إلى آسيا.

ويمتلك النفط الخام الثقيل أيضًا حصة كبيرة، بدعم من كندا وأمريكا الجنوبية وأنظمة مختارة في الشرق الأوسط، لكن نموه يرتبط بشكل أوثق بقدرة التكرير المعقدة والتدفقات التجارية المدفوعة بالخصم. ومن المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 1.2% خلال فترة الدراسة.

حسب الاستخدام النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يهيمن قطاع وقود النقل بسبب الاستخدام المكثف للمنتج في الديزل والبنزين ووقود الطائرات

حسب الاستخدام النهائي، يتم تصنيف السوق إلى وقود النقل والبتروكيماويات والاستخدام الصناعي وتوليد الطاقة.

استحوذ قطاع وقود النقل على الحصة الأكبر في عام 2025، حيث يظل النفط الخام هو المدخل الرئيسي في قطاع المنبعالغازولينوالديزل ووقود الطائرات والوقود البحري. على الرغم من الارتفاع التدريجي للكهرباء في تنقل الركاب، لا يزال الوقود السائل يهيمن على الشحن والطيران وأجزاء كبيرة من أنظمة النقل في الأسواق الناشئة. علاوة على ذلك، حقق القطاع حصة قدرها 52.2% في عام 2025.

ومن المتوقع أيضًا أن ينمو قطاع البتروكيماويات بشكل إيجابي خلال الفترة المتوقعة. يتم دعم الطلب في هذا القطاع من خلال الطلب المستمر على النافتا وغاز البترول المسال وغيرها من المواد الخام الهيدروكربونية في البلاستيك والمواد الوسيطة والمواد الكيميائية الصناعية.

ويظل توليد الطاقة هو القطاع الأصغر على مستوى العالم، في حين يحتفظ الاستخدام الصناعي بدور واضح من خلال زيوت الوقود، والطاقة العملية، والتطبيقات الصناعية المرتبطة بالمواد الخام في المناطق التي يستمر فيها النفط في دعم أنظمة الطاقة الصناعية والاحتياطية. ومن المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 1.4٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق النفط الخام

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Crude Oil Market Size, 2025 (Million Tons)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت منطقة آسيا والمحيط الهادئ على الحصة المهيمنة في عام 2024، بقيمة 1,919.3 مليون طن، وحافظت أيضًا على حصتها الرائدة في عام 2025، بقيمة 1,964.8 مليون طن. إن المنطقة أصغر على أساس الإنتاج منها على أساس الاستهلاك، ولكنها تظل ذات أهمية استراتيجية لأنها تجمع بين الإنتاج المحلي الضخم في الصين والهند وأكبر قاعدة للتكرير والطلب في العالم.

سوق النفط الخام في الصين

وتظل الصين أكبر مركز للإنتاج المحلي في المنطقة. وفي عام 2026، من المتوقع أن يصل حجم السوق الصيني إلى حوالي 1,115.8 مليون طن. ويتم تعزيز النمو من خلال أولويات أمن الطاقة الوطنية، والاستثمار المستمر في المنبع، والدور المركزي الذي تلعبه البلاد في كل من الطلب على التكرير والبتروكيماويات.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

سوق النفط الخام في اليابان

ويقدر حجم سوق اليابان في عام 2026 بحوالي 220.2 مليون طن، وهو ما يمثل حوالي 1.4% من الحجم العالمي.

سوق النفط الخام في الهند

ويقدر سوق الهند في عام 2026 بحوالي 375.0 مليون طن، وهو ما يمثل حوالي 1.6% من الحجم العالمي.

أمريكا الشمالية

تعد أمريكا الشمالية أيضًا مساهمًا كبيرًا في السوق ووصلت إلى 1,187.2 مليون طن بحلول عام 2025. ويعتمد نمو السوق على مرونة المشاريع، وإنتاجية الأحواض، وخطوط الأنابيب القائمة، والتكرير، والبنية التحتية للتصدير، على الرغم من أنها تظل حساسة للفروق المعيارية، واقتصاديات الحفر، وانضباط رأس المال.

سوق النفط الخام الأمريكي

وفي عام 2026، من المتوقع أن يصل حجم السوق الأمريكية إلى 995.8 مليون طن. ويرتكز موقف البلاد على نمو النفط المحدود في حوض البرمي، ومرونة التصدير، والقدرة على الاستجابة بسرعة نسبية لإشارات السوق.

أوروبا

ومن المتوقع أن تشهد أوروبا نموا كبيرا في السنوات المقبلة. خلال الفترة المتوقعة، من المتوقع أن تنمو المنطقة الأوروبية بمعدل نمو سنوي مركب قدره 1.2٪ وتصل إلى تقييم 969.5 مليون طن في عام 2025. وترتكز ألمانيا والمملكة المتحدة على الموقع الإقليمي، في حين تظل معظم السوق الإقليمية الأوسع ناضجة ومعرضة هيكليًا لتراجع الأحواض القديمة.إزالة الكربونالضغوط والاعتماد على الاستيراد

سوق النفط الخام في المملكة المتحدة

ويقدر سوق المملكة المتحدة في عام 2026 بحوالي 178.2 مليون طن، وهو ما يمثل حوالي 0.5٪ من حجم السوق العالمية.

سوق النفط الخام في ألمانيا

ومن المتوقع أن يصل سوق ألمانيا إلى ما يقرب من 281.9 مليون طن في عام 2026، وهو ما يمثل حوالي 1.9% من المبيعات العالمية.

أمريكا الجنوبية

أمريكا الجنوبية تشهد نموا مطردا. وصل سوق أمريكا الجنوبية في عام 2025 إلى قيمة 321.4 مليون طن. وتدعم البرازيل المنطقة من خلال التوسع في عصر ما قبل الملح، في حين تساهم المكسيك وجويانا والأرجنتين وكولومبيا والإكوادور وغيرها في قاعدة إمداد إقليمية أوسع وأكثر تنوعا على نحو متزايد.

سوق النفط الخام في البرازيل

ووصلت سوق البرازيل إلى ما يقرب من 173.4 مليون طن في عام 2026، وهو ما يمثل حوالي 0.6% من المبيعات العالمية.

الشرق الأوسط وأفريقيا

ومن المتوقع أن تشهد منطقة الشرق الأوسط وأفريقيا نمواً كبيراً. وتستمر المنطقة في الريادة بسبب تركز الاحتياطيات منخفضة التكلفة، وارتفاع عمق الاحتياطي إلى الإنتاج، والقدرة القوية الموجهة نحو التصدير في جميع أنحاء الخليج. وتعمل الطاقة الفائضة، والبنية التحتية المتكاملة للتصدير، والنفوذ الاستراتيجي لشركات النفط الوطنية على تعزيز مكانة المنطقة في موازين العرض العالمية.

سوق النفط الخام في المملكة العربية السعودية

ومن المتوقع أن يصل إنتاج المملكة العربية السعودية إلى 288.7 مليون طن بحلول عام 2026، وهو ما يمثل حوالي 1.2% من الحجم العالمي.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يقوم اللاعبون الرئيسيون بتوسيع آثار الإنتاج والدرجات المتخصصة للحفاظ على مواقعهم في السوق

وتتركز السوق العالمية حول مزيج من شركات النفط الوطنية وكبار المنتجين الدوليين المتكاملين. ويتم تحديد الميزة التنافسية من خلال جودة الاحتياطي، ورفع التكلفة، والمرونة المالية، والوصول إلى منتصف الطريق والتصدير، وتكامل التكرير، والقوة التجارية. إن المنتجين الذين يمكنهم تحقيق التوازن بين الإنتاج المستقر في المراحل الأولية مع الاختيار النهائي والانضباط القوي لرأس المال هم في وضع أفضل لحماية الهوامش خلال الدورات المتقلبة.

وتحتفظ أرامكو وأدنوك وشركات شرق أوسطية أخرى بنفوذها من خلال مراكز منخفضة التكلفة في الموارد التقليدية والقدرة الاحتياطية الاستراتيجية. الشركات العالمية مثل أرامكو، وشركة إكسون موبيل، وشركة شيفرون، وشركة شل، وشركة بي بي بي إل سي. يميزون أنفسهم من خلال التنفيذ الخارجي، وعمق الموارد غير التقليدية، والوصول إلى التسويق، والتخصيص المنضبط للمحفظة. ومن المرجح أن تركز المرحلة التالية من المنافسة على كفاءة رأس المال، وجودة المشروع، واستراتيجية إدارة الكربون، والقدرة على توفير درجات النفط الخام المناسبة لأنظمة التكرير المناسبة.

قائمة شركات النفط الخام الرئيسية لمحة عامة

- أرامكو(المملكة العربية السعودية)

- شركة إكسون موبيل (الولايات المتحدة)

- شركة شيفرون (الولايات المتحدة)

- شل (المملكة المتحدة)

- بي بي بي ال سي (المملكة المتحدة.)

- بتروبراس (البرازيل)

- أدنوك(الإمارات العربية المتحدة)

- كونوكو فيليبس(نحن.)

- إكوينور ASA (النرويج)

- فيدانتا المحدودة (الهند)

التطورات الصناعية الرئيسية

- أبريل 2026:وقررت ثماني دول من أوبك+ تنفيذ تعديل إنتاج قدره 206 آلاف برميل يوميا لشهر مايو 2026، مستمدة من 1.65 مليون برميل يوميا من التخفيضات الطوعية الإضافية التي تم الإعلان عنها في وقت سابق، مما يدل على استمرار معايرة العرض على أساس شهري لدعم استقرار السوق.

- أغسطس 2025:بدأت شركة إكسون موبيل الإنتاج في مشروع Yellowtail، وهو المشروع البحري الرابع في غيانا، مما رفع إجمالي القدرة المركبة في البلاد إلى أكثر من 900000 برميل يوميًا وإضافة مشروع جديد للنفط الخام في المياه العميقة بطاقة 250000 برميل يوميًا قبل الموعد المحدد.

- أكتوبر 2024:بدأت بتروبراس الإنتاج من ماريشال دوكي دي كاكسياس (Mero 3) FPSO في حوض سانتوس البرازيلي قبل الملح، بقدرة تصل إلى 180 ألف برميل من النفط يوميًا، مما يزيد القدرة المركبة لميرو إلى 590 ألف برميل يوميًا ويدعم نمو النفط الخام البحري في أمريكا اللاتينية.

- نوفمبر 2023:بدأت شركة إكسون موبيل الإنتاج في بايارا، وهو المشروع البحري الثالث في غيانا، مما رفع إجمالي الطاقة المركبة في غيانا إلى حوالي 620 ألف برميل يوميًا وإضافة مصدر كبير آخر للمياه العميقة للخام الخفيف إلى السوق العالمية.

- فبراير 2022:بدأت شركة إكسون موبيل الإنتاج في المرحلة الثانية من ليزا في جويانا، مما رفع إجمالي الطاقة المركبة في البلاد إلى أكثر من 340 ألف برميل يوميًا، مما عزز ظهور جويانا كمورد خام سريع النمو من خارج أوبك.

تغطية التقرير

يوفر تحليل السوق العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، والشراكات وعمليات الدمج والاستحواذ. يتضمن تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً، مما يوفر حصة السوق وملفات تعريف اللاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 1.4% من 2026 إلى 2034 |

| وحدة | الحجم (مليون طن) |

| التقسيم | حسب النوع والاستخدام النهائي والمنطقة |

| حسب النوع |

|

| حسب الاستخدام النهائي |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقدر Fortune Business Insights أن حجم السوق العالمي بلغ 5,184.3 مليون طن في عام 2025 ومن المتوقع أن يصل إلى 5,895.1 مليون طن بحلول عام 2034.

ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 1.4٪ خلال الفترة المتوقعة.

قطاع الاستخدام النهائي لوقود النقل يقود السوق.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة من السوق.

أرامكو، وشركة إكسون موبيل، وشركة شيفرون، وشركة شل، وشركة بي بي بي إل سي. هم بعض من أفضل اللاعبين في السوق.

العامل الرئيسي الذي يدفع نمو السوق هو ارتفاع الطلب العالمي على الطاقة، وخاصة من النقل والصناعة والاقتصادات النامية.

العوامل الرئيسية المتوقع أن تشجع اعتماد المنتج هي الطلب المتزايد على وقود النقل، ومتطلبات المواد الخام البتروكيماوية، واحتياجات الطاقة الصناعية، والاعتماد المستمر على الوقود المشتق من النفط الخام.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة