حجم سوق البتروكيماويات وحصتها وتحليل الصناعة، حسب النوع (الإيثيلين والبروبيلين والميثانول والزيلين وغيرها)، حسب صناعة الاستخدام النهائي (التعبئة والتغليف والإلكترونيات والبناء والسيارات وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

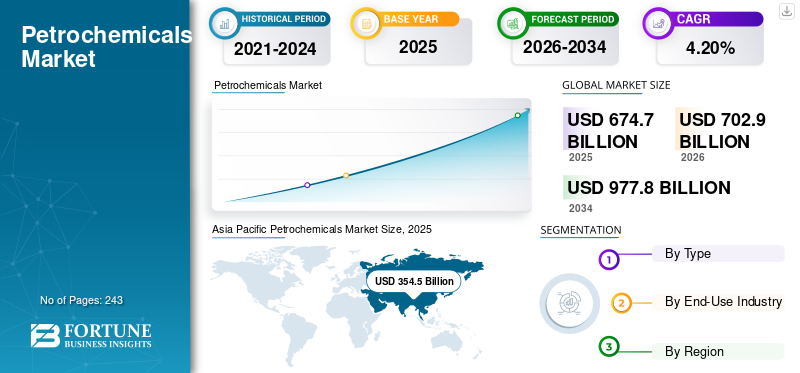

بلغت قيمة حجم سوق البتروكيماويات العالمي 674.70 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 702.90 مليار دولار أمريكي في عام 2026 إلى 977.80 مليار دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 4.20٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق البتروكيماويات بحصة سوقية تبلغ 52.50% في عام 2025. علاوة على ذلك، من المتوقع أن ينمو سوق البتروكيماويات في الولايات المتحدة بشكل ملحوظ، ليصل إلى قيمة تقدر بـ 105.76 مليار دولار أمريكي بحلول عام 2032، مدفوعًا بالمبادرات الحكومية المتزايدة نحو إعادة التدوير والاستدامة.

البتروكيماويات هي مواد كيميائية مشتقة من النفط الخام، والفحم، و الغاز الطبيعي. على مر السنين، توسع تعريفها ليشمل مجموعة من المواد الكيميائية العضوية الأليفاتية والعطرية والنفثينية. وقد عززت المنتجات المشتقة من البتروكيماويات، مثل المواد الكيميائية والبلاستيك والمواد الاصطناعية، نمو السوق. تُستخدم هذه المنتجات في العديد من صناعات الاستخدام النهائي، مثل التغليف والإلكترونيات والبناء وصناعات السيارات. ومع نمو هذه الصناعات وتطورها، من المتوقع أن يزداد الطلب على المنتجات البتروكيماوية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة في سوق البتروكيماويات

- حجم السوق عام 2025: 674.70 مليار دولار أمريكي

- حجم السوق عام 2026: 702.90 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 977.80 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.20% من 2026 إلى 2034

- وسيطرت منطقة آسيا والمحيط الهادئ على سوق البتروكيماويات بحصة قدرها 52.50% في عام 2025.

- استحوذ قطاع الإيثيلين على الحصة الأكبر بنسبة 29.75٪ في عام 2026.

- استحوذ قطاع التغليف على أكبر حصة سوقية بنسبة 35.72٪ في عام 2026.

آسيا والمحيط الهادئ

وشكلت منطقة آسيا والمحيط الهادئ 354.5 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 370 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

وصلت قيمة أمريكا الشمالية إلى 113.6 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو إلى 118.4 مليار دولار أمريكي في عام 2026.

أوروبا

بلغت قيمة أوروبا 74 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 76.7 مليار دولار أمريكي في عام 2026.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 82.2 مليار دولار أمريكي بحلول عام 2026.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 51.7 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

اتجاهات سوق البتروكيماويات

زيادة الطلب على أنظمة الكهرباء وتخزين الطاقة لتعزيز نمو السوق

تتطلب أنظمة الكهربة وتخزين الطاقة مجموعة متنوعة من البتروكيماويات، بما في ذلكالإيثيلينوالبروبيلين والبنزين. يتزايد الطلب على أنظمة تخزين الطاقة حيث يتم استخدامها لتخزين الطاقة من المصادر المتجددة، مثل الطاقة الشمسية وطاقة الرياح. تُستخدم البتروكيماويات في صناعة مكونات أنظمة تخزين الطاقة، مثل البطاريات والمكثفات. ومع تزايد الطلب على أنظمة تخزين الطاقة، من المتوقع أن تؤدي التطورات في هذه الصناعة إلى خلق فرص للمنتجات المشتقة من البتروكيماويات. وشهدت منطقة آسيا والمحيط الهادئ نمواً في سوق البتروكيماويات من 354.5 مليار دولار أمريكي في عام 2025 إلى 370 مليار دولار أمريكي في عام 2026.

ومن المتوقع أن تؤدي الحاجة المتزايدة إلى أنظمة الكهرباء وتخزين الطاقة إلى تسريع توسع السوق بشكل كبير. من المتوقع أن يزداد الطلب على تكنولوجيا البطاريات المبتكرة مع اكتساب التحول العالمي نحو السيارات الكهربائية ومصادر الطاقة المتجددة زخماً. علاوة على ذلك، من المتوقع أن تستفيد شركات البتروكيماويات من هذا الاتجاه لأن منتجاتها تلعب دوراً حاسماً في البطاريات. تُستخدم المواد المشتقة من البتروكيماويات بشكل كبير في المكونات الرئيسية مثل الكاثودات والأنودات والإلكتروليتات. ونتيجة لذلك، فإن التوسع في الطلب على أنظمة الكهرباء وتخزين الطاقة يخلق آفاقًا مربحة للشركات لتوسيع تواجدها في السوق والاستفادة من الطلب المتزايد على الحلول الموفرة للطاقة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق البتروكيماويات

ارتفاع الطلب على البلاستيك والبوليمرات في صناعة السيارات لدفع التوسع في السوق

تعد صناعة السيارات محركًا بارزًا للسوق بسبب الاعتماد الكبير على المنتجات البتروكيماوية في مجموعة متنوعة من التطبيقات. تُستخدم هذه المنتجات لتصنيع مجموعة متنوعة من المكونات المطلوبة لإنتاج المركبات وتشغيلها. يعد مصنعو المواد البلاستيكية والبوليمرات من المساهمين الرئيسيين في الطلب على المنتجات في قطاع السيارات. يُستخدم البلاستيك على نطاق واسع في إنتاج السيارات لمكونات مثل المصدات والألواح الداخلية ولوحات العدادات والأجزاء غير المعدنية الأخرى. تساعد هذه المواد على تقليل الوزن الإجمالي للمركبة، وتحسين كفاءة استهلاك الوقود، وتلبية معايير الانبعاثات الصارمة.

ويعتبر المطاط، وهو منتج ثانوي للبتروكيماويات، عنصرًا رئيسيًا أيضًا في إنتاج الإطارات. تتطلب الإطارات مطاطًا صناعيًا لتحسين الأداء والمتانة والسلامة. إن الطلب على الإطارات عالية الأداء، مدفوعًا بمخاوف سلامة العملاء وراحتهم، يزيد من اعتماد المطاط. وتستخدم البتروكيماويات في صناعة السيارات في صناعة مواد التشحيم والمواد اللاصقة ومجموعة متنوعة من السوائل، بالإضافة إلى المكونات الهيكلية. تعتبر مواد التشحيم ضرورية لحسن سير عمل المحركات وناقل الحركة، في حين يتم استخدام المواد اللاصقة ومانعات التسرب والطلاءات في تجميع السيارات.

علاوة على ذلك، فإن التطورات في تكنولوجيا السيارات، مثل السيارات الكهربائية والهجينة، تزيد الطلب على المنتجات. تستخدم هذه المركبات مواد خفيفة الوزن وبوليمرات متخصصة في أنظمة البطاريات والديكورات الداخلية والمكونات الهيكلية. تتنوع متطلبات صناعة السيارات من البتروكيماويات، حيث تشمل المواد الهيكلية والإطارات ومواد التشحيم والمواد اللاصقة والمواد اللازمة لتطوير التقنيات مما يعزز الطلب في السوق.

توسيع صناعة التغليف لدفع نمو السوق

تعد صناعة التعبئة والتغليف المتنامية محركًا مهمًا للسوق نظرًا لاعتمادها السائد على المواد المشتقة من البتروكيماويات، لا سيماالبلاستيك. يرتبط التوسع في صناعة التعبئة والتغليف ارتباطًا وثيقًا بارتفاع الاستهلاك العالمي واتجاهات التحضر. مع نمو سكان الحضر، ينمو الطلب على السلع المعبأة. توفر المواد البلاستيكية المشتقة من البتروكيماويات مجموعة متنوعة من مواد التعبئة والتغليف الفعالة من حيث التكلفة ومتعددة الاستخدامات، مما يجعلها الخيار المفضل للصناعات التي تتراوح من الأغذية والمشروبات إلى العناية الشخصية والسلع الاستهلاكية. إن قدرة صناعة التعبئة والتغليف على الاستجابة لأنماط الاستهلاك العالمية المتزايدة تعزز إلى حد كبير نمو سوق البتروكيماويات.

علاوة على ذلك، أحدثت التجارة الإلكترونية تحولا في صناعة التعبئة والتغليف، حيث تسعى الشركات إلى إيجاد حلول مخصصة تحمي المنتجات في جميع أنحاء النقل وتحسن تجربة المستهلك. توفر المواد البلاستيكية المشتقة من البتروكيماويات القدرة على التكيف اللازمة لإنتاج مواد التعبئة والتغليف التي تلبي الاحتياجات المحددة لمختلف المنتجات وطرق التسليم. تعتبر المواد البلاستيكية مفيدة في إنتاج عبوات واقية وممتعة بصريًا لقطاع التجارة الإلكترونية لأنها خفيفة الوزن وقوية وفعالة من حيث التكلفة. مع استمرار ازدهار التجارة الإلكترونية، من المتوقع أن يرتفع الطلب على المنتجات البتروكيماوية في صناعة التعبئة والتغليف خلال الفترة المتوقعة.

إن الدور المحوري الذي تلعبه صناعة التعبئة والتغليف في تلبية احتياجات سكان العالم الذين يتسارعون في التحضر، وقدرتها على الابتكار والتخصيص، ومواءمتها مع المشهد المتطور للتجارة الإلكترونية، والتزامها بتلبية معايير الصحة والنظافة، كل ذلك أدى إلى زيادة الطلب على هذه المنتجات. وطالما استمرت أنماط حياة المستهلك وديناميكيات السوق في دفع الطلب على السلع المعبأة، فإن اعتماد صناعة التعبئة والتغليف على البتروكيماويات، وخاصة البلاستيك، من المتوقع أن يظل مهمًا في تشكيل مسار السوق.

العوامل المقيدة

الآثار الضارة الناجمة عن المنتجات البتروكيماوية قد تعيق نمو السوق

يعد التلوث البلاستيكي حاليًا أحد أكثر الأزمات تحديًا في العالم، حيث يتراكم بمعدل ينذر بالخطر في المحيطات وينتشر الآن على مستوى العالم. تعتمد الغالبية العظمى من المواد البلاستيكية والبوليمرات المنتجة عالميًا على البتروكيماويات.

من المتوقع أن تؤدي المخاوف الصحية والبيئية المتزايدة بشأن المنتجات الخطرة في الحياة اليومية إلى إعاقة نمو السوق. ونظرًا لتوافر المعلومات، يتزايد عدد المستهلكين المهتمين بالبيئة في جميع أنحاء العالم. ومن المتوقع أن يشجع ذلك المزيد من الصناعات على توفير منتجات استهلاكية صديقة للبيئة.

علاوة على ذلك، فإن المواد البلاستيكية الدقيقة، التي تتشكل نتيجة لتحلل المواد البلاستيكية المجهرية، لها نطاق واسع من التأثيرات البيئية. إنها تلوث المحيطات وتبتلعها الكائنات المائية، مما يؤدي إلى دخول كميات أكبر من هذه الجزيئات البلاستيكية إلى سلسلتنا الغذائية. وبالتعاون مع القطاع الخاص، تعمل الحكومات والمنظمات الدولية على وضع معايير ومنهجيات لتقييم التأثيرات البيئية لهذه المنتجات طوال دورة حياتها بالكامل. ومن المتوقع أن يؤدي ذلك إلى لوائح صحية وبيئية أكثر صرامة تحد من استخدام المنتجات البتروكيماوية الخطرة. وهذا بدوره من المتوقع أن يعيق نمو السوق.

تحليل تجزئة سوق البتروكيماويات

حسب نوع التحليل

يحظى قطاع الإيثيلين بالريادة في السوق نظرًا لتعدد استخداماته

بناءً على النوع، يتم تقسيم السوق إلى الإيثيلين والبروبيلين،الميثانولوالزيلين وغيرها.

ومن المتوقع أن يستحوذ قطاع الإيثيلين على الحصة الأكبر بنسبة 29.75% في عام 2026. وقد سيطر هذا القطاع على السوق بسبب تنوعه واستخدامه في إنتاج البولي إيثيلين وجلايكول الإيثيلين وكلوريد الفينيل. ويؤدي الاستهلاك المتزايد للسلع الاستهلاكية، مثل مواد التعبئة والتغليف والأدوات المنزلية، إلى تعزيز الطلب على الإيثيلين.

من المتوقع أن يكون قطاع البروبيلين هو ثاني أسرع القطاعات نموًا خلال الفترة المتوقعة بسبب الطلب المتزايد على تصنيع البلاستيك، مثل البولي بروبلين، والذي يستخدم على نطاق واسع في السلع الاستهلاكية والسيارات ومنتجات التعبئة والتغليف. يتم استخدام منتج مشتق من البروبيلين مثل البروبيلين غليكول في العديد من المنتجات الصناعية مثل مستحضرات التجميل ومضادات التجمد والأدوية.

ويعزى الطلب على الميثانول إلى استهلاكه كمادة خام في إنتاج الفورمالديهايد، وحمض الأسيتيك، وMTBE، والبلاستيك. يستخدم الفورمالديهايد في صناعات الاستخدام النهائي مثل المواد اللاصقة والبلاستيك والراتنجات. علاوة على ذلك، يتم استخدام مادة MTBE كمعزز للأوكتان في البنزين.

بالإضافة إلى ذلك، يتم استخدام الزيلين لإنتاج حمض تيريفثالات المنقى، والذي يستخدم في الإنتاجالبولي إيثيلين تيريفثاليت (PET)والذي يعد بدوره مكونًا رئيسيًا في الزجاجات والألياف الصناعية.

من خلال تحليل صناعة الاستخدام النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يهيمن قطاع التعبئة والتغليف بسبب نمو صناعة السلع الاستهلاكية

فيما يتعلق بصناعة الاستخدام النهائي، يتم تقسيم السوق إلى التعبئة والتغليف والإلكترونيات والبناء والسيارات وغيرها.

- من المتوقع أن يمتلك قطاع الإلكترونيات حصة 17.71٪ في عام 2026.

من المتوقع أن يستحوذ قطاع التعبئة والتغليف على أكبر حصة سوقية عالمية للبتروكيماويات بنسبة 35.72% في عام 2026. وفي مجال التعبئة والتغليف، يتم دعم الطلب على المنتجات من خلال صناعة السلع الاستهلاكية الآخذة في التوسع، والنمو السريع في التجارة الإلكترونية، والحاجة إلى مواد تعبئة خفيفة الوزن ومتينة. يؤدي الطلب المتزايد على العبوات البلاستيكية، وخاصة في عبوات المواد الغذائية وغير الغذائية، إلى دفع نمو هذا القطاع.

المنتجات المشتقة من البتروكيماويات، مثل الراتنجات والبلاستيكالمواد الكيميائية المتخصصة، تعتبر حيوية لإنتاج لوحات الدوائر، والمكونات خفيفة الوزن، والأجزاء الإلكترونية الأخرى. ينمو الطلب العالمي على الأجهزة الإلكترونية بسرعة بسبب الطلب المتزايد على الهواتف الذكية وأجهزة الكمبيوتر المحمولة وغيرها من الأجهزة الإلكترونية. وبالتالي، من المتوقع أن يخلق قطاع الإلكترونيات فرصًا كبيرة لهذا السوق.

في صناعة البناء والتشييد، يتم استخدام المنتج في الغالب في الأنابيب والمواد اللاصقة والطلاء للعديد من التطبيقات، مثل الأنابيب والعزل والأرضيات والأسلاك والمكونات الهيكلية. ومن المتوقع أن يؤدي الطلب المتزايد على البنية التحتية والطلب المتزايد على الإسكان إلى تعزيز الطلب على المنتجات.

قد تشهد صناعة السيارات معدل نمو كبير خلال فترة التوقعات. تشمل مزايا استخدام الوسطاء في صناعة السيارات تقليل الوزن، وتقليل استهلاك الوقود، والمساعدة في التحكم في التلوث، وتقليل وقت التجميع، وسهولة المعالجة.

التحليل الإقليمي

بناءً على الجغرافيا، تتم دراسة السوق عبر آسيا والمحيط الهادئ وأمريكا الجنوبية وأمريكا الشمالية وأوروبا والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Petrochemicals Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وفي عام 2025، بلغ سوق آسيا والمحيط الهادئ 354.5 مليار دولار أمريكي، وهو ما يمثل 52.50% من الطلب العالمي، ومن المتوقع أن ينمو إلى 370 مليار دولار أمريكي في عام 2026، مدفوعًا بزيادة التصنيع والتحضر والطلب على السلع الاستهلاكية في المنطقة. وفقًا لجمعية تقنيات التعبئة والتغليف والمعالجة، قُدرت قيمة صناعة التعبئة والتغليف في منطقة آسيا والمحيط الهادئ بأكثر من 1.7 تريليون وحدة في عام 2022، ومن المتوقع أن تكتسب زخمًا كبيرًا بسبب التحضر السريع، وزيادة نصيب الفرد من الاستهلاك، وقطاع التجارة الإلكترونية المزدهر.

علاوة على ذلك، تعد الصين أكبر مستهلك للبتروكيماويات في المنطقة. إن سياسة الاكتفاء الذاتي التي تنتهجها قد جعلتها أكبر منتج للمواد الكيميائية في العالم. كما أن اكتفائها الذاتي يسمح للمنطقة بالتوسع بسرعة واكتساب ميزة كبيرة على الاقتصادات الأخرى. من المتوقع أن يؤدي النمو السريع للتنقل الكهربائي والوجود الكبير لصناعة السيارات التقليدية إلى زيادة الاستهلاك ودفع السوق في الصين. ومن المتوقع أن يصل سوق اليابان إلى 51.7 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 176.8 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 59.2 مليار دولار أمريكي بحلول عام 2026.

- وفي منطقة آسيا والمحيط الهادئ، من المتوقع أن يستحوذ قطاع الإلكترونيات على حصة سوقية تبلغ 52.50% في عام 2025.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الشمالية

وصل السوق في أمريكا الشمالية إلى 113.6 مليار دولار أمريكي في عام 2025، وهو ما يمثل 16.80٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 118.4 مليار دولار أمريكي في عام 2026. وقد أدى التقدم التكنولوجي في أمريكا الشمالية، وخاصة إنتاج النفط الصخري من خلال التكسير الهيدروليكي، إلى دفع قطاع النفط في المنطقة في العقد الماضي. لقد تجاوز إنتاج النفط والغاز الطلب المحلي على الوقود في المنطقة، ومن المتوقع أن يزيد المستثمرون جهودهم لتطوير وحدات إنتاج جديدة. ومن المتوقع أن يؤدي توفر النفط الخام وخطة العديد من الشركات الكيميائية العالمية لبناء منشآت جديدة أو توسيع المرافق القائمة في المنطقة إلى تعزيز النمو الإقليمي بشكل كبير.

استحوذت الولايات المتحدة على حصة سوقية مهيمنة في أمريكا الشمالية في عام 2023 ومن المتوقع أن تحافظ على هيمنتها طوال الفترة المتوقعة. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 82.2 مليار دولار أمريكي بحلول عام 2026. وتعد البلاد من بين أكبر 10 منتجين للبتروكيماويات الذين يولدون طلبًا كبيرًا من صناعات الاستخدام النهائي مثل السيارات والبناء والصناعات التحويلية.الدهانات والطلاءات. علاوة على ذلك، من المتوقع أن تؤدي المبادرات الحكومية المتزايدة تجاه إعادة التدوير والاستدامة إلى زيادة الطلب على المنتجات البتروكيماوية الخضراء في المنطقة.

أوروبا

ساهمت أوروبا بحوالي 74 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 11.00٪، ومن المتوقع أن تصل إلى 76.7 مليار دولار أمريكي في عام 2026. وفقًا للبيانات الصادرة عن مجلس الصناعة الكيميائية الأوروبي في عام 2023، شكلت البتروكيماويات أكثر من ربع إجمالي سوق المواد الكيميائية الأوروبية. بالإضافة إلى ذلك، تمتلك أوروبا صناعات بارزة، بما في ذلك المعادن والسيارات والبلاستيك. ومن المتوقع أن ينمو السوق الأوروبي بشكل مطرد ويشهد حاليا تغييرات هيكلية ملحوظة بسبب ارتفاع أسعار الطاقة والمواد الأولية وزيادة الضغوط التنافسية من البلدان الأخرى. يتم تنظيم قطاع البتروكيماويات في أوروبا بسبب المخاوف المتعلقة بالصحة والبيئة وتغير المناخ والسلامة والطاقة. ونتيجة لهذه اللوائح، من المتوقع أن تنخفض حصة أوروبا في السوق العالمية خلال الفترة المتوقعة. ومع ذلك، فإن العديد من الشركات الكبيرة الموجودة في البلدان الأوروبية تستثمر في التحول الأخضر والرقمي للقطاع الكيميائي. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 14.9 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 21.3 مليار دولار أمريكي بحلول عام 2026.

أمريكا الجنوبية

من المتوقع أن ينمو السوق في أمريكا الجنوبية بمعدل أقل من المتوسط خلال الفترة المتوقعة بسبب الصناعات الضعيفة التطور في المنطقة. ومع ذلك، من المتوقع أن يؤدي الطلب المتزايد على المنتجات القائمة على البتروكيماويات، بما في ذلك المواد البلاستيكية والأصباغ والمخففات من صناعات السيارات والبناء، إلى دعم نمو السوق في المنطقة. ووفقا لصندوق النقد الدولي، من المتوقع أن يتباطأ النمو الاقتصادي في أمريكا الجنوبية في عام 2023 إلى 1.6% مقارنة بالعام السابق، بمعدل نمو قدره 4%. علاوة على ذلك، من المتوقع أن تواجه البرازيل والأرجنتين تباطؤًا اقتصاديًا بمعدل نمو يقدر بـ 1.5% إلى 2% حتى توقعات منتصف المدة.

تشير إدارة معلومات الطاقة الأمريكية إلى أن المملكة العربية السعودية تصنف كثاني أكبر منتج للنفط في العالم. ومع ذلك، ومع إغلاق مصانع النفط في أوروبا وانخفاض إنتاج النفط الروسي، فإن الشرق الأوسط يحول تركيزه نحو مشاريع البتروكيماويات بدلا من التكرير. علاوة على ذلك، تلبي دول الخليج المتطلبات المتزايدة بكفاءة من خلال الاستفادة من المواد الخام الوفيرة، وخزانات الطاقة الواسعة، ومزايا التكلفة مقارنة بنظيراتها المتقدمة.

بقية العالم

حافظت منطقة الشرق الأوسط وأفريقيا على حضور قوي في السوق العالمية، حيث وصلت إلى 94.2 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 14.00٪، ومن المتوقع أن تصل إلى 97.8 مليار دولار أمريكي في عام 2026. ويمثل سوق أمريكا اللاتينية 39.9 مليار دولار أمريكي في عام 2025، وهو ما يمثل 5.70٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 41.6 مليار دولار أمريكي في عام 2026.

قائمة الشركات الرئيسية في سوق البتروكيماويات

الاستثمار في التقنيات الجديدة وتوسيع الأعمال هو مبادرة استراتيجية تنفذها الشركات

ومن بين اللاعبين الرئيسيين في السوق شركة BASF SE، وشركة البترول الوطنية الصينية، وشركة داو للكيماويات، وINEOS، وSABIC، وShell plc. وتشارك العديد من هذه الكيانات بنشاط في الابتكار والاستثمارات الكبيرة في التقنيات الجديدة لتلبية الطلبات المتزايدة من مختلف قطاعات الاستخدام النهائي. على سبيل المثال، أعلنت شركة داو عن نيتها إنشاء الموقع الافتتاحي المتكامل لتكسير الإيثيلين ومشتقاته الذي لا يصدر أي انبعاثات كربونية، بهدف زيادة القدرة الإنتاجية للشركة بمقدار 1.8 مليون طن متري بحلول عام 2030.

يقوم العديد من اللاعبين بتوجيه الاستثمارات إلى مساعي البحث والتطوير لتحسين عمليات الإنتاج وتعزيز الحلول المستدامة. على سبيل المثال، خصصت شركة BASF SE ما يقرب من 2.5 مليار دولار أمريكي في عام 2022 للمبادرات البحثية والموظفين لإيجاد حلول مستدامة. علاوة على ذلك، تعمل بعض الشركات على توسيع نطاق تواجدها العالمي من خلال عمليات الدمج والاستحواذ. قامت شركة Shell plc، التي لها حضور في أكثر من 70 دولة، بتوريد ما يزيد عن 12 مليون طن من البتروكيماويات لأكثر من 1000 عميل صناعي حول العالم في عام 2022

قائمة الشركات الرئيسية:

- باسف سي(ألمانيا)

- شركة ليونديل باسيل للصناعات القابضة بي في (هولندا)

- إنيوس (المملكة المتحدة)

- شركة شل بي إل سي (المملكة المتحدة)

- سابك (المملكة العربية السعودية)

- ريلاينس للصناعات المحدودة(الهند)

- شركة ميتسوبيشي للكيماويات.(اليابان)

- شركة داو للكيماويات (الولايات المتحدة)

- إل جي كيم(كوريا الجنوبية)

- شركة شيفرون فيليبس للكيماويات ذ.م.م. (نحن.)

- شركة البترول الوطنية الصينية (الصين)

- شركة ماروزين للبتروكيماويات المحدودة (اليابان)

التطورات الصناعية الرئيسية:

- يناير 2024 – أعلنت شركة ليوندل باسل عن صفقة للاستحواذ على حصة 35% في الشركة الوطنية لصناعة البتروكيماويات (NATPET) في المملكة العربية السعودية مقابل أكثر من 500 مليون دولار أمريكي. هذا المشروع المشترك، الذي تم تسهيله من خلال تقنية spheripol polypropene (PP)، يضع LYB في مكانة يمكنها من النمو وتعزيز أعمالها الأساسية في مجال PP من خلال توفير الوصول إلى المواد الأولية المفيدة وزيادة القدرة على تسويق المنتجات في منطقة حرجة.

- يناير 2024 –أعلنت شركة (سابك فوجيان للبتروكيماويات المحدودة)، وهي مشروع مشترك بين شركة فوجيان فوهوا جولي للبتروكيماويات المحدودة وشركة (سابك للاستثمار الصناعي)، عن إنشاء مجمع في مجمع جولي الصناعي في فوجيان. ويمثل هذا إنجازًا آخر في استراتيجية (سابك) الاستثمارية في الصين، باستثمارات متوقعة تبلغ 6.4 مليار دولار أمريكي.

- يونيو 2023 –أعلنت شركة BASF عن بدء إنشاء مصنع جديد للبولي إيثيلين في الصين بطاقة إنتاجية تبلغ 500,000 طن متري من البولي إيثيلين سنويًا. سيوفر موقع Zhanjiang Verbund منتجات PE موثوقة وعالية الجودة للتطبيق، مثل الأجزاء المقولبة بالنفخ للمنازل، والأغشية المتخصصة، والحاويات الكيميائية الصناعية.

- أكتوبر 2023 –أعلنت شركة BASF عن توسيع مجمع أكسيد الإيثيلين ومشتقاته في موقع Verbund الخاص بها. وتضيف الشركة 400 ألف طن متري سنوياً إلى طاقتها الإنتاجية، باستثمارات تتجاوز 529.3 مليون دولار أمريكي. وقد عزز هذا التوسع مكانة الشركة في السوق في أوروبا، مدعومًا بارتفاع طلب العملاء على الألكوكسيلات في التطبيقات الصناعية والمؤسسية وتطبيقات الرعاية المنزلية.

- أغسطس 2023 –وشكلت شركة إنيوس مشروعاً مشتركاً بنسبة 50:50 مع شركة سينوبك لمشروع الإيثيلين في تيانجين نانغانغ، والذي تقوم شركة سينوبك حالياً ببنائه. ويتضمن مشروع البتروكيماويات وحدة تكسير بطاقة 1.2 مليون طن سنويًا ومصنعًا جديدًا للبولي إيثيلين عالي الكثافة بطاقة 500 كيلو طن سنويًا.

- مارس 2023 –وقعت (سابك) اتفاقية مع شركة Coolbrook لإزالة الكربون من إنتاج الإيثيلين من خلال تقييم تقنية Roto Dynamic ReactorTM (RDR) من شركة Coolbrook. تلتزم (سابك) بالحياد الكربوني بحلول عام 2050 وخفضه بنسبة 20% بحلول عام 2030.

تغطية التقرير

يقدم تقرير البحث تحليلاً مفصلاً للسوق ويركز على الجوانب الحاسمة مثل الشركات الرائدة والأنواع وصناعات الاستخدام النهائي. بالإضافة إلى ذلك، فإنه يوفر بيانات كمية فيما يتعلق بالحجم والقيمة، وتحليل السوق، ومنهجية البحث لبيانات السوق، والرؤى حول اتجاهات السوق، ويسلط الضوء على تطورات الصناعة الحيوية والمشهد التنافسي. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العوامل المختلفة التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) والحجم (مليون طن) |

|

معدل النمو |

معدل نمو سنوي مركب 4.20% خلال الأعوام 2026-2034 |

|

التقسيم |

حسب النوع

|

|

بواسطة صناعة الاستخدام النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت قيمة حجم سوق البتروكيماويات العالمية 674.70 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 977.80 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.20٪ خلال الفترة المتوقعة.

ويرجع النمو إلى ارتفاع الطلب من صناعات التعبئة والتغليف والسيارات والإلكترونيات والبناء، إلى جانب زيادة اعتماد المواد البلاستيكية والبوليمرات.

ينمو بمعدل نمو سنوي مركب قدره 4.20٪، ومن المتوقع أن يظهر السوق نموًا سريعًا خلال الفترة المتوقعة (2026-2034).

واستحوذت منطقة آسيا والمحيط الهادئ على أكبر حصة سوقية بلغت 52.50% في عام 2025، بقيادة النمو الصناعي في الصين والهند وازدهار قطاعات التجارة الإلكترونية والتعبئة والتغليف.

ويشمل الاتجاه الرئيسي الطلب المتزايد على البتروكيماويات في أنظمة تخزين الطاقة ومكونات المركبات الكهربائية، وخاصة مشتقات الإيثيلين والبروبيلين.

هناك تحول متزايد نحو البتروكيماويات الخضراء، ومبادرات إعادة التدوير، والاستثمارات في التقنيات المحايدة للكربون لتلبية اللوائح البيئية.

يهيمن قطاع الإيثيلين بسبب استخدامه المتنوع في البلاستيك والتعبئة ومواد البناء.

وتشمل أهم الشركات باسف إس إي، وسابك، وشل بي إل سي، وشركة داو للكيماويات، وإنيوس، وشركة البترول الوطنية الصينية، مع التركيز على الابتكار وتوسيع القدرات.

- 2021-2034

- 2025

- 2021-2024

- 243

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة