حجم سوق شرائح مركز البيانات، والمشاركة وتحليل الصناعة، حسب نوع الشريحة (وحدة المعالجة المركزية (CPU)، وحدة معالجة الرسومات (GPU)، الدائرة المتكاملة الخاصة بالتطبيقات (ASIC)، مصفوفة البوابة القابلة للبرمجة ميدانيًا (FPGA)، وغيرها)، حسب المستخدم النهائي (BFSI، الرعاية الصحية، البيع بالتجزئة، الاتصالات، وسائل الإعلام والترفيه، الطاقة والمرافق، وغيرها)، حسب نوع مركز البيانات (مراكز البيانات الصغيرة والمتوسطة ومراكز البيانات الكبيرة)، والإقليمية توقعات 2026-2034

رؤى السوق الرئيسية

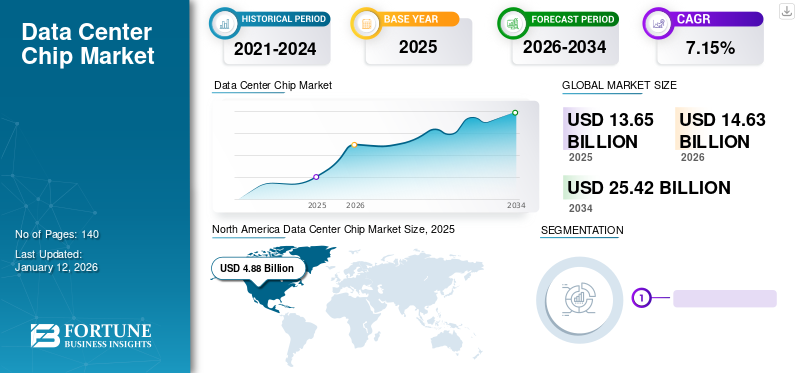

تم تقييم حجم سوق شرائح مراكز البيانات العالمية بالدولار الأمريكي13.65مليار دولار في عام 2025 ومن المتوقع أن ينمو من الدولار الأمريكي14.63مليار دولار في عام 202625.42مليار بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.15% خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق شرائح مراكز البيانات بحصة35.73% في عام 2025.

شريحة مركز البيانات عبارة عن شريحة متخصصة مصممة للتعامل مع المتطلبات الحسابية ومعالجة البياناتمركز البياناتالخوادم. تتضمن هذه الرقائق وحدات المعالجة المركزية (CPUs)، ووحدات معالجة الرسومات (GPUs)، والدوائر المتكاملة الخاصة بالتطبيقات (ASICs)، ومصفوفات البوابة القابلة للبرمجة ميدانيًا (FPGAs)، كل منها يخدم أغراضًا مختلفة، مثل المعالجة العامة، وعرض الرسومات، والمهام الخاصة بالتطبيقات، والوظائف المنطقية القابلة لإعادة التشكيل. تعتبر هذه الرقائق ضرورية لدعم التطبيقات واسعة النطاق والخدمات السحابية وأحمال عمل الذكاء الاصطناعي وتحليلات البيانات الضخمة، مما يوفر أداءً عاليًا وكفاءة في استخدام الطاقة وقابلية للتوسعة. يعتمد السوق على التقدم التكنولوجي، وزيادة حركة البيانات، والحاجة إلى بنية تحتية لمراكز البيانات تتسم بالكفاءة والقابلية للتطوير والفعالية من حيث التكلفة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق شرائح مراكز البيانات

- حجم السوق عام 2025: 13.65 مليار دولار أمريكي

- حجم السوق عام 2026: 14.63 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 25.42 مليار دولار أمريكي

- معدل النمو السنوي المركب: 7.15% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق شرائح مراكز البيانات بحصة بلغت 35.73% في عام 2025.

- ومن المتوقع أن يمثل قطاع وحدة المعالجة المركزية 35.23% من السوق في عام 2026.

- ومن المتوقع أن تستحوذ مراكز البيانات الكبيرة على 68.04% من حصة السوق في عام 2026.

أمريكا الشمالية

قادت أمريكا الشمالية السوق بمبلغ 4.88 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 5.16 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

وشكلت منطقة آسيا والمحيط الهادئ 26.43% من الإيرادات العالمية في عام 2025، بقيمة 3.61 مليار دولار أمريكي.

أوروبا

وتمثل أوروبا 19.07% من السوق العالمية في عام 2025، حيث وصلت قيمتها إلى 2.60 مليار دولار أمريكي.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 3.01 مليار دولار أمريكي بحلول عام 2026.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 0.91 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

تأثير الذكاء الاصطناعي التوليدي

زيادة الطلب على التطبيقات المعتمدة على الذكاء الاصطناعي لتعزيز تسارع السوق

يؤثر الذكاء الاصطناعي التوليدي بشكل كبير على السوق من خلال زيادة الطلب على شرائح مراكز البيانات المتقدمة وعالية الأداء. تتطلب نماذج الذكاء الاصطناعي، بما في ذلك نماذج اللغات الكبيرة (LLMs) مثل GPT-4، قوة حسابية وذاكرة هائلة. على سبيل المثال، تعمل شركات مثل NVIDIA وAMD على تطوير وحدات معالجة الرسومات ومسرعات الذكاء الاصطناعي المتخصصة لتلبية هذه الاحتياجات. إن الطلب المتزايد على التطبيقات المعتمدة على الذكاء الاصطناعي، مثل ترجمة اللغات في الوقت الفعلي وتوليد الصور، يدفع مراكز البيانات إلى ترقية بنيتها التحتية. يؤدي هذا الاتجاه إلى اعتماد الرقائق المتطورة التي يمكنها التعامل مع أعباء العمل المكثفةالذكاء الاصطناعي التوليدي، مما يؤدي في نهاية المطاف إلى تغذية نمو السوق.

اتجاهات سوق شرائح مركز البيانات

زيادة أعباء عمل الذكاء الاصطناعي (AI) والتعلم الآلي (ML) لدعم نمو السوق

تتطلب تطبيقات الذكاء الاصطناعي والتعلم الآلي قوة حسابية هائلة وأجهزة متخصصة لمعالجة مجموعات البيانات الكبيرة والخوارزميات المعقدة بكفاءة. يدفع هذا الطلب إلى اعتماد شرائح عالية الأداء مثل وحدات معالجة الرسومات (GPU) ووحدات معالجة Tensor (وحدات معالجة Tensor) ومسرعات الذكاء الاصطناعي المخصصة.

- على سبيل المثال، تم تصميم وحدة معالجة الرسوميات A100 Tensor Core من NVIDIA خصيصًا لتسريع مهام الذكاء الاصطناعي والتعلم الآلي، مما يوفر تحسينات كبيرة في الأداء وكفاءة الطاقة مقارنة بوحدات المعالجة المركزية التقليدية.

علاوة على ذلك، فإن انتشار الخدمات التي تعتمد على الذكاء الاصطناعي مثلمعالجة اللغة الطبيعيةوالتعرف على الصور والأنظمة الذاتية تعمل على زيادة الحاجة إلى شرائح مركز البيانات المتقدمة.

- تستثمر شركات مثل Microsoft وAmazon بكثافة في البنية التحتية للذكاء الاصطناعي، حيث تقوم بدمج شرائح مخصصة مثل معالجات Graviton من Amazon لتعزيز قدرات معالجة الذكاء الاصطناعي.

تؤكد هذه الزيادة في تطبيقات الذكاء الاصطناعي والتعلم الآلي على الدور الحاسم الذي تلعبه الرقائق المتقدمة في تلبية المتطلبات الحسابية لمراكز البيانات الحديثة، مما يؤدي إلى توسع السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق شرائح مركز البيانات

التركيز المتزايد على كفاءة الطاقة والاعتماد المتزايد لأجهزة إنترنت الأشياء لدفع التوسع في السوق

نظرًا لأن مراكز البيانات تستهلك كميات هائلة من الطاقة، فهناك ضغط متزايد لتقليل بصمتها الكربونية. تم تصميم شرائح مراكز البيانات المتقدمة، مثل معالجات Xeon من Intel ومعالجات EPYC من AMD، لمراكز البيانات ذات الكفاءة في استخدام الطاقة، مما يقلل من استهلاك الطاقة مع الحفاظ على الأداء العالي. على سبيل المثال،

- تم تصميم أحدث وحدات معالجة الرسومات من NVIDIA لتوفير قوة معالجة فائقة مع استخدام أقل للطاقة، ودعم عمليات أكثر استدامة.

علاوة على ذلك، أجهزة إنترنت الأشياء، من الأجهزة الذكيةالأجهزة المنزليةإلى أجهزة الاستشعار الصناعية، تنتج كميات هائلة من البيانات التي تحتاج إلى معالجتها وتحليلها وتخزينها، مما يستلزم شرائح قوية وفعالة. تؤدي هذه الزيادة في أجهزة إنترنت الأشياء عبر مختلف القطاعات إلى زيادة الطلب على الرقائق عالية الأداء لإدارة تدفق البيانات بفعالية، مما يدفع نمو سوق شرائح مراكز البيانات. على سبيل المثال،

- تعتمد المدن الذكية على أجهزة استشعار إنترنت الأشياء لمراقبة حركة المرور وجودة الهواء واستخدام الطاقة. يتم إرسال البيانات من هذه المستشعرات إلى مراكز البيانات حيث تقوم المعالجات القوية، مثل شرائح Intel Xeon أو AMD EPYC، بإجراء عمليات حسابية معقدة لتوفير رؤى قابلة للتنفيذ.

العوامل المقيدة

قد يؤدي تعقيد عمليات تصنيع الرقائق المتقدمة إلى إعاقة نمو السوق

قد يتم إعاقة توسع السوق بسبب ارتفاع تكلفة البحث والتطوير (R&D) وتعقيد تصميم الرقائق وتصنيعها. يتطلب تطوير الرقائق المتقدمة استثمارات كبيرة في التقنيات والعمليات المتقدمة، والتي يمكن أن تكون مكلفة للغاية بالنسبة للعديد من الشركات. وتزيد الطبيعة المعقدة لتصميم الرقائق وتصنيعها من هذه التكاليف التشغيلية، مما يتطلب خبرة متخصصة وموارد واسعة النطاق. يمكن أن يؤدي هذا التعقيد إلى دورات تطوير أطول وزيادة تكاليف الإنتاج. ونتيجة لذلك، فإن الشركات ذات التمويل الجيد هي وحدها القادرة على تحمل تكاليف الابتكار والمنافسة بفعالية، مما قد يؤدي إلى تباطؤ نمو السوق العالمية والحد من دخول الشركات الصغيرة أو الشركات الناشئة إلى السوق.

تحليل تجزئة سوق شرائح مركز البيانات

بواسطة تحليل نوع الشريحة

الحاجة إلى إدارة وتنفيذ مهام حوسبة واسعة النطاق لتعزيز نمو قطاع وحدة المعالجة المركزية

من المتوقع أن يهيمن قطاع وحدة المعالجة المركزية (CPU) على السوق بحصة قدرها 35.23% في عام 2026. استنادًا إلى نوع الشريحة، ينقسم سوق رقائق مراكز البيانات إلى وحدة المعالجة المركزية (CPU)، ووحدة معالجة الرسومات (GPU)، والدوائر المتكاملة الخاصة بالتطبيقات (ASIC)، ومصفوفة البوابة القابلة للبرمجة ميدانيًا (FPGA)، وغيرها.

يمتلك قطاع وحدات المعالجة المركزية (CPUs) أعلى حصة في السوق نظرًا لتعدد استخداماتها ودورها الأساسي في إدارة وتنفيذ مجموعة واسعة من مهام الحوسبة. وهي ضرورية لمعالجة أعباء العمل ذات الأغراض العامة، وتشغيل أنظمة التشغيل، والتعامل مع التطبيقات المختلفة، مما يجعلها حيوية لعمليات مركز البيانات.

من المتوقع أن ينمو قطاع وحدات معالجة الرسومات (GPUs) بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة نظرًا لقدرات المعالجة المتوازية الفائقة التي تتمتع بها، والتي تعد ضرورية للذكاء الاصطناعي (AI).التعلم الآلي (ML)،وتطبيقات التعلم العميق. إن قدرتهم على التعامل مع حسابات البيانات واسعة النطاق بكفاءة تجعلها ذات قيمة متزايدة للمهام كثيفة البيانات.

عن طريق تحليل المستخدم النهائي

الحاجة المتزايدة لحلول معالجة وتخزين البيانات عالية الأداء لتعزيز نمو قطاع الاتصالات

حسب المستخدم النهائي، يتم تقسيم سوق رقائق مراكز البيانات إلى BFSI والرعاية الصحية وتجارة التجزئة والاتصالات والإعلام والترفيه والطاقة والمرافق وغيرها.

من المتوقع أن يقود قطاع الاتصالات السوق، حيث سيساهم بنسبة 30.51% على مستوى العالم في عام 2026. ويستحوذ قطاع الاتصالات على الحصة الأكبر من السوق بسبب طلبه الهائل على حلول معالجة وتخزين البيانات عالية الأداء لدعم عمليات الشبكة واسعة النطاق ونشر البنية التحتية لشبكة الجيل الخامس. إن حاجة هذا القطاع إلى شرائح قابلة للتطوير وفعالة وموثوقة لإدارة كميات كبيرة من البيانات وتوفير اتصال عالي السرعة تغذي نمو السوق.

من المتوقع أن تنمو صناعة الرعاية الصحية بأعلى معدل نمو سنوي مركب خلال فترة التحليل بسبب اعتمادها المتزايد على التطبيقات كثيفة البيانات، بما في ذلكالتطبيب عن بعدوالسجلات الصحية الإلكترونية والتصوير الطبي المتقدم. يؤدي التوسع في هذه الحلول الصحية الرقمية إلى زيادة الطلب على الرقائق عالية الأداء والقابلة للتطوير لمعالجة وتحليل كميات هائلة من البيانات الطبية بكفاءة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل نوع مركز البيانات

الحاجة المتزايدة إلى شرائح قوية وقابلة للتطوير لتعزيز نمو القطاع

على أساس نوع مركز البيانات، ينقسم السوق إلى مراكز بيانات صغيرة ومتوسطة ومراكز بيانات كبيرة.

سيستحوذ قطاع مراكز البيانات الكبيرة على 68.04% من حصة السوق في عام 2026. ويحظى قطاع مراكز البيانات الكبيرة بأعلى حصة في السوق نظرًا لبنيتها التحتية الواسعة وقدرتها العالية على معالجة وتخزين كميات هائلة من البيانات. تتطلب هذه المرافق شرائح قوية وقابلة للتطوير للتعامل مع أعباء العمل الضخمة ودعم مجموعة واسعة من التطبيقات، بما في ذلك الخدمات السحابية والشبكات الكبيرة.تحليلات البيانات، والذكاء الاصطناعي، التي تدفع حصتها الكبيرة في السوق.

من المتوقع أن ينمو قطاع مراكز البيانات الصغيرة والمتوسطة بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة بسبب الطلب المتزايد على الحلول المحلية والقابلة للتطوير التي توفر معالجة وتخزين فعالة من حيث التكلفة وفعالة للشركات. بينما تسعى المؤسسات إلى إيجاد حلول محلية مرنة لإدارة البيانات والحوسبة الطرفية، يتسارع اعتماد مراكز البيانات الأصغر حجمًا، مما يدفع النمو السريع للسوق.

رؤى إقليمية

يتم تصنيف نطاق السوق العالمي عبر خمس مناطق: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية.

North America Data Center Chip Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

سيطرت أمريكا الشمالية على السوق بقيمة 4.88 مليار دولار أمريكي في عام 2025 و5.16 مليار دولار أمريكي في عام 2026. وتمتلك أمريكا الشمالية أكبر حصة من السوق بسبب بنيتها التحتية المتقدمة، والاستثمار الكبير في تكنولوجيا شرائح مراكز البيانات، وارتفاع الطلب على معالجة البيانات من قبل شركات التكنولوجيا الكبرى والمؤسسات المالية. تساهم القاعدة التكنولوجية القوية في المنطقة والتبني المبكر للابتكارات في تعزيز مكانتها الرائدة في السوق. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 3.01 مليار دولار أمريكي بحلول عام 2026.

أوروبا

بلغت قيمة السوق الأوروبية 2.6 مليار دولار أمريكي في عام 2025، مستحوذة على 19.07% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 2.77 مليار دولار أمريكي في عام 2026. وتمتلك أوروبا ثاني أعلى حصة في السوق بسبب بنيتها التحتية المتقدمة لتكنولوجيا المعلومات، والتركيز القوي على لوائح خصوصية البيانات مثل اللائحة العامة لحماية البيانات، والاستثمارات والتطورات الكبيرة في قطاع مراكز البيانات من قبل شركات التكنولوجيا الكبرى، مثل Arm Neoverse V2. تركز المنطقة على التحول الرقميوتدعم ممارسات مركز البيانات المستدامة حضورها الكبير في السوق. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.68 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.58 مليار دولار أمريكي بحلول عام 2026.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

آسيا والمحيط الهادئ

في عام 2025، استحوذت منطقة آسيا والمحيط الهادئ على 26.43٪ من السوق العالمية، لتصل قيمتها إلى 3.61 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 3.93 مليار دولار أمريكي في عام 2026. ومن المتوقع أن ينمو سوق آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال فترة التحليل. ويرجع ذلك إلى الرقمنة السريعة وزيادة اعتماد السحابة والاستثمارات الكبيرة في البنية التحتية لمراكز البيانات من قبل عمالقة التكنولوجيا والحكومات في دول مثل الصين واليابان والهند. بالإضافة إلى ذلك، فإن قطاعات تكنولوجيا المعلومات والاتصالات المتوسعة في المنطقة تدفع الطلب المرتفع على رقائق مراكز البيانات لدعم التقنيات الناشئة وعمليات البيانات واسعة النطاق. ومن المتوقع أن يصل سوق اليابان إلى 0.91 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.73 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 1.15 مليار دولار أمريكي بحلول عام 2026.

الشرق الأوسط وأفريقيا

ساهمت منطقة الشرق الأوسط وأفريقيا بحوالي 1.54 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 11.30٪، ومن المتوقع أن تصل إلى 1.67 مليار دولار أمريكي في عام 2026. ومن المتوقع أن ينمو سوق الشرق الأوسط وأفريقيا بمعدل ثاني أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بزيادة الاستثمارات في البنية التحتية لمراكز البيانات ومبادرات التحول الرقمي المستمرة. علاوة على ذلك، من المتوقع أن يؤدي الطلب المتزايد على الخدمات السحابية، وتخزين البيانات، وقدرات المعالجة في الاقتصادات الناشئة، إلى جانب المبادرات الحكومية الداعمة، إلى تسريع اعتماد التكنولوجيا ودعم نمو السوق في المنطقة.

أمريكا الجنوبية

ومن المتوقع أن تنمو أمريكا الجنوبية بمعدل نمو سنوي مركب متوسط خلال الفترة المتوقعة، مدعومة باستثمارات معتدلة في البنية التحتية لمراكز البيانات والخدمات الرقمية. على الرغم من تزايد الطلب على الحوسبة السحابية وتخزين البيانات، فإن نمو المنطقة مقيد إلى حد ما بسبب التحديات الاقتصادية والبطء النسبي في اعتماد التكنولوجيا مقارنة بالمناطق الأخرى.

استحوذت منطقة أمريكا اللاتينية على 7.47% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 1.02 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 1.1 مليار دولار أمريكي في عام 2026.

اللاعبون الرئيسيون في الصناعة

يطلق اللاعبون الرئيسيون منتجات جديدة لتعزيز وضعهم في السوق

يطلق اللاعبون في السوق حلولاً جديدة لتعزيز مراكزهم في السوق من خلال البقاء في صدارة المنافسين، وتلبية احتياجات المستهلكين المتنوعة، والاستفادة من أحدث التطورات التكنولوجية. إنهم يعطون الأولوية للتعاون الاستراتيجي وتعزيز المحفظة وعمليات الاستحواذ لتعزيز محافظ منتجاتهم. تساعد عمليات إطلاق المنتجات الإستراتيجية هذه الجهات الفاعلة في الصناعة على زيادة حصتها في سوق شرائح مراكز البيانات.

قائمة أفضل شركات شرائح مراكز البيانات:

- شركة إنتل (الولايات المتحدة)

- الأجهزة الدقيقة المتقدمة (AMD)(نحن.)

- شركة NVIDIA (الولايات المتحدة)

- شركة برودكوم (الولايات المتحدة)

- شركة كوالكوم تكنولوجيز (الولايات المتحدة)

- شركة ميكرون تكنولوجي (الولايات المتحدة)

- سامسونج (كوريا الجنوبية)

- مجموعة مارفيل للتكنولوجيا المحدودة.(نحن.)

- شركة هواوي تكنولوجيز المحدودة (الصين)

- شركة سيسكو سيستمز(نحن.)

- الذراع المحدودة(المملكة المتحدة.)

التطورات الصناعية الرئيسية:

- في يونيو 2024أعلنت إنتل عن شرائح الذكاء الاصطناعي لمراكز البيانات، بهدف منافسة NVIDIA وAMD. يوفر معالج Xeon 6 الجديد أداءً محسنًا وكفاءة في استهلاك الطاقة لأحمال عمل مراكز البيانات عالية الكثافة.

- في مارس 2024، أعلنت NVIDIA أن TSMC وSynopsys يستخدمان منصة الطباعة الحجرية الحسابية الخاصة بهما للتقدمأشباه الموصلاتتصنيع الرقائق. قامت TSMC وSynopsys بدمج NVIDIA cuLitho مع أنظمتهما لتسريع تصنيع الرقائق ودعم وحدات معالجة الرسومات المستقبلية لهندسة NVIDIA Blackwell.

- في مارس 2024أنشأت شركة Samsung Electronics مختبرًا للأبحاث لإنشاء أشباه موصلات جديدة للذكاء الاصطناعي العام (AGI). سيقوم المختبر بتطوير شرائح لنماذج اللغات الكبيرة، مع التركيز على الاستدلال الفعال ويهدف إلى تحسين الأداء ودعم النماذج الأكبر حجمًا مع تقليل الطاقة والتكلفة.

- في نوفمبر 2023أعلنت شركة Broadcom Inc. عن إطلاق شريحة Trident 5-X12، التي تتميز بمحرك الاستدلال NetGNT الموجود على الشريحة. فهو يعزز خط أنابيب معالجة الحزم القياسي باستخدام التعلم الآلي لاكتشاف أنماط حركة المرور عبر الشريحة بأكملها، مما يعزز تحليل الشبكة.

- في نوفمبر 2023، قدمت شركة كوالكوم Cloud AI 100 Ultra، وهي بطاقة استدلال للذكاء الاصطناعي مصممة للذكاء الاصطناعي التوليدي ونماذج اللغات الكبيرة. فهو يقدم ما يصل إلى أربعة أضعاف أداء سابقته، ويدعم 100 مليار نموذج معلمة على بطاقة واحدة بقدرة 150 واط.

- في مايو 2023تعاونت NVIDIA وSoftBank Group Corp. على منصة متقدمة للذكاء الاصطناعي التوليدي وتطبيقات 5G/6G، مع الاستفادة من شريحة NVIDIA GH200 Grace Hopper Superchip. بالإضافة إلى ذلك، تخطط SoftBank لنشر هذه التكنولوجيا في مراكز بيانات الذكاء الاصطناعي الجديدة والموزعة في جميع أنحاء اليابان.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع المنتجات/الخدمات والتطبيقات الرائدة للمنتج. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب7.15% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع الشريحة

بواسطة المستخدم النهائي

حسب نوع مركز البيانات

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، من المتوقع أن يصل حجم السوق إلى 25.42 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 13.65 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 7.15٪ خلال الفترة المتوقعة

حسب النوع، يعد قطاع وحدة المعالجة المركزية (CPU) هو القطاع الرائد في السوق.

يعد التركيز المتزايد على كفاءة الطاقة والاعتماد المتزايد لأجهزة إنترنت الأشياء عاملاً رئيسياً يدفع توسع السوق.

تعد شركة Intel Corporation وAdvanced Micro Devices (AMD) وNVIDIA Corporation وBroadcom Inc. من أفضل اللاعبين في السوق.

أمريكا الشمالية تمتلك أعلى حصة في السوق.

حسب نوع مركز البيانات، من المتوقع أن ينمو قطاع مراكز البيانات الصغيرة والمتوسطة بأعلى معدل نمو سنوي مركب خلال فترة التوقعات.

- 2021-2034

- 2025

- 2021-2024

- 140

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة