حجم سوق وحدة معالجة البيانات، والمشاركة وتحليل التطبيقات، حسب المكونات (الأجهزة والبرامج والخدمات)، حسب النشر (في مقر الشركة، والسحابة، والهجين)، حسب النوع (وحدات حماية البيانات القابلة للبرمجة، ووحدات حماية البيانات ذات الوظائف الثابتة، ووحدات حماية البيانات المخصصة)، حسب التطبيق (مراكز البيانات، والاتصالات، ومقدمي الخدمات السحابية، وتكنولوجيا المعلومات للمؤسسات، والحكومة والدفاع، والرعاية الصحية، وغيرها)، والتوقعات الإقليمية، 2026 – 2034

حجم سوق وحدة معالجة البيانات والتوقعات المستقبلية

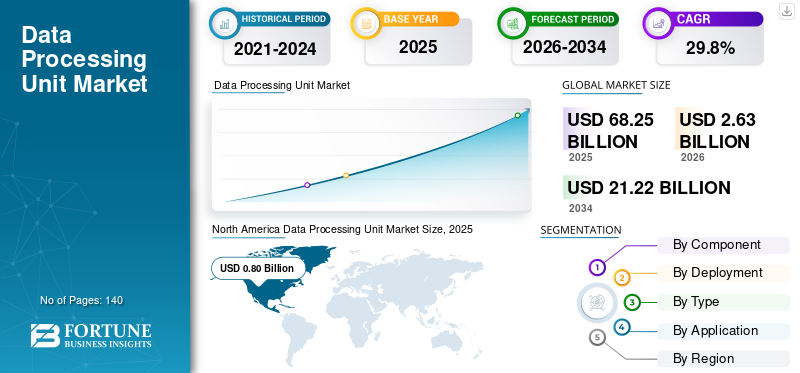

بلغت قيمة حجم سوق وحدة معالجة البيانات العالمية 2.03 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 2.63 مليار دولار أمريكي في عام 2026 إلى 21.22 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 29.8٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق وحدات معالجة البيانات بحصة سوقية بلغت 39.40% في عام 2025.

يشتمل سوق وحدات معالجة البيانات العالمية (DPU) على الأجهزة والبرامج والخدمات التي تعمل على تسريع وتفريغ مهام البنية التحتية التي تركز على البيانات مثل الشبكات ومعالجة التخزين والأمن وحركة البيانات من وحدة المعالجة المركزية المضيفة. تم تصميم وحدات DPU لتحسين كفاءة الخادم وتحسين أداء عبء العمل وتعزيز أمان البنية التحتية في بيئات الحوسبة الحديثة. يتم اعتماد هذه الحلول على نطاق واسع عبر مراكز البيانات وشبكات الاتصالات ومقدمي الخدمات السحابية وتكنولوجيا المعلومات للمؤسسات والمنظمات الحكومية ومؤسسات الرعاية الصحية وغيرها من الصناعات لدعم حركة البيانات العالية والمحاكاة الافتراضية وبنيات الحوسبة الموزعة. نمو السوق مدفوع بالاعتماد السريع للحوسبة السحابية، وزيادة نشر الذكاء الاصطناعي وزيادة أعباء العمل عالية الأداءمركز البياناتالافتراضية، والحاجة إلى تحسين كفاءة البنية التحتية مع تقليل عبء عمل وحدة المعالجة المركزية.

تعد NVIDIA Corporation، وIntel Corporation، وAdvanced Micro Devices, Inc.، وMarvell Technology, Inc.، وBroadcom Inc.، وAmazon Web Services, Inc.، وMicrosoft Corporation، وFungible, Inc.، وNetronome Systems, Inc.، وNapatech A/S من أفضل اللاعبين في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق وحدة معالجة البيانات

تعد زيادة تكامل وحدات DPU في بنيات مراكز بيانات الجيل التالي اتجاهًا رئيسيًا للسوق

يبرز التكامل المتزايد لوحدات معالجة البيانات في بنيات مراكز البيانات من الجيل التالي باعتباره اتجاهًا رئيسيًا في السوق. تتبنى المؤسسات بشكل متزايد وحدات DPU لدعم نماذج البنية التحتية الحديثة مثل مراكز البيانات المحددة بالبرمجيات، والبيئات السحابية الأصلية، ومنصات المحاكاة الافتراضية واسعة النطاق. تتيح وحدات DPU فصل مهام البنية التحتية مثل الشبكات وإدارة التخزين ومعالجة الأمان عن وحدة المعالجة المركزية الرئيسية، مما يحسن الكفاءة التشغيلية وقابلية تطوير النظام. يساعد هذا التحول المعماري مراكز البيانات على إدارة حركة البيانات المتزايدة وأحمال العمل المعقدة بشكل أكثر فعالية. نظرًا لأن المؤسسات ومقدمي الخدمات السحابية واسعة النطاق يقومون بتحديث البنية التحتية الخاصة بهم لدعم الذكاء الاصطناعي والحوسبة عالية الأداء وأحمال العمل الطرفية، فمن المتوقع أن يتوسع دور وحدات DPU بشكل كبير في عمليات نشر مراكز البيانات المستقبلية.

وفقًا لمجموعة Dell'Oro (2024)، من المتوقع أن يتجاوز سوق SmartNIC وDPU العالمي 4 مليارات دولار أمريكي بحلول عام 2027، مما يعكس التكامل المتزايد لوحدات DPU في بنيات مراكز البيانات من الجيل التالي لدعم أعباء العمل السحابية والذكاء الاصطناعي.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النمو السريع لأحمال عمل الحوسبة السحابية والذكاء الاصطناعي لدفع نمو السوق

يعد النمو السريع لأحمال عمل الحوسبة السحابية والذكاء الاصطناعي عاملاً رئيسياً يدفع إلى اعتماد وحدات معالجة البيانات (DPUs). تتعامل مراكز البيانات الحديثة مع كميات هائلة من حركة البيانات الناتجة عن الخدمات السحابية وتدريب الذكاء الاصطناعي والطلب على تطبيقات الحوسبة عالية الأداء. تتطلب أحمال العمل هذه إدارة فعالة للشبكات والتخزينحمايةوحركة البيانات داخل البنية التحتية للخادم. تساعد وحدات DPU على إلغاء تحميل مهام معالجة البيانات هذه من وحدة المعالجة المركزية، مما يسمح للخوادم بتخصيص المزيد من طاقة الحوسبة لأحمال عمل التطبيقات الأساسية. يؤدي ذلك إلى تحسين الأداء العام للخادم، وتقليل زمن الوصول، وزيادة كفاءة البنية التحتية. مع استمرار الشركات ومقدمي الخدمات السحابية في توسيع مراكز البيانات واسعة النطاق، من المتوقع أن يرتفع الطلب على وحدات DPU لدعم بيئات الحوسبة القابلة للتطوير والفعالة.

- وفقًا لشركة The Network Installers، كان من المتوقع تخصيص حوالي 33% من سعة مراكز البيانات العالمية لأعباء عمل الذكاء الاصطناعي في عام 2025، مما يؤكد الطلب المتزايد على تقنيات البنية التحتية المتقدمة، مثل وحدات DPU، لإدارة الشبكات والتخزين ومعالجة البيانات بكفاءة.

قيود السوق

تعقيد التكامل العالي والاعتماد على النظام البيئي للبرمجيات يحد من اعتمادها

يعد تعقيد دمج وحدات معالجة البيانات عائقًا رئيسيًا أمام نمو السوق. يتطلب نشر وحدة DPU في كثير من الأحيان إجراء تغييرات عبر الشبكات والأمان والمحاكاة الافتراضية وطبقات التخزين، مما قد يؤدي إلى زيادة وقت التنفيذ والمخاطر التشغيلية. تواجه العديد من المؤسسات أيضًا تحديات في مواءمة وحدات DPU مع منصات الخوادم الحالية وبرامج Hypervisor وأدوات الإدارة. بالإضافة إلى ذلك، تعتمد القيمة الإجمالية بشكل كبير على نضج البرامج، بما في ذلك برامج التشغيل والتنسيق والمراقبة وإدارة التحديث. إذا كان دعم البرامج محدودًا أو غير متسق عبر البيئات، فقد تؤخر المؤسسات اعتماده. ويكون هذا التعقيد أكثر وضوحًا بالنسبة للمؤسسات متوسطة الحجم ذات الموارد الهندسية المحدودة للبنية التحتية.

فرص السوق

توسيع البنية التحتية لحوسبة الحافة مما يخلق فرصًا لاعتماد DPU

يمثل التوسع المتزايد للبنية التحتية للحوسبة الطرفية فرصة كبيرة لسوق وحدة معالجة البيانات (DPU). تتطلب بيئات Edge معالجة فعالة لكميات كبيرة من البيانات القريبة من المصدر لتقليل زمن الوصول ودعم التطبيقات في الوقت الفعلي. تساعد وحدات DPU في إدارة مهام الشبكات والأمان ونقل البيانات على الحافة مع السماح لوحدات المعالجة المركزية بالتركيز على أعباء عمل التطبيقات. يؤدي ذلك إلى تحسين كفاءة النظام ودعم متطلبات الأداء للتطبيقات الناشئة مثل الأنظمة الذاتية،المدن الذكيةوالأتمتة الصناعية وشبكات الجيل الخامس. ولذلك، تقوم المؤسسات بشكل متزايد بنشر البنية التحتية للحوسبة الموزعة ومراكز البيانات الطرفية، مما يعزز نمو سوق وحدة معالجة البيانات.

- وفقًا لـ Gartner (2024)، كان من المتوقع إنشاء ومعالجة 75% من البيانات التي تنتجها المؤسسات خارج مراكز البيانات المركزية التقليدية أو البيئات السحابية في عام 2025، مما يسلط الضوء على التوسع السريع في البنية التحتية للحوسبة الطرفية والحاجة المتزايدة لتقنيات مثل وحدات DPU لإدارة معالجة البيانات الموزعة بكفاءة.

تحليل التجزئة

حسب المكون

يتصدر قطاع الأجهزة السوق بسبب الطلب المتزايد على تسريع البنية التحتية

بناءً على المكون، ينقسم السوق إلى أجهزة وبرامج وخدمات.

يهيمن قطاع الأجهزة على السوق بحصة تبلغ 71.5%، حيث يتم نشر وحدات DPU بشكل أساسي كبطاقات تسريع فعلية أو دمجها في الخوادم للتعامل مع أحمال عمل الشبكات والتخزين والأمان. يؤدي النشر المتزايد للبنية التحتية السحابية ومراكز البيانات المعتمدة على الذكاء الاصطناعي إلى زيادة الطلب على حلول الأجهزة التي تعمل على تحسين كفاءة الخادم وتقليل عبء عمل وحدة المعالجة المركزية.

يمتلك قطاع البرمجيات ثاني أكبر حصة في السوق. ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 28.8% خلال الفترة المتوقعة، حيث أنه يتيح تكوين وحدات DPU ومراقبتها وتنسيقها وتكاملها مع البيئات السحابية والمحاكاة الافتراضية وبيئات الشبكات الحالية. يؤدي النشر المتزايد لمنصات البنية التحتية القابلة للبرمجة إلى زيادة الطلب على الأدوات البرمجية التي تدعم إدارة عبء العمل والأتمتة وتحسين الأداء.

عن طريق النشر

يهيمن القطاع السحابي على السوق بسبب التوسع السريع في البنية التحتية فائقة الحجم

بناءً على النشر، ينقسم السوق إلى محلي، وسحابي، ومختلط.

يهيمن قطاع السحابة على السوق بحصة تبلغ 39.2%، مدفوعًا بالاعتماد المتزايد لوحدات DPU من قبل موفري الخدمات السحابية واسعة النطاق لتحسين عزل عبء العمل، وكفاءة البنية التحتية، وقابلية التوسع عبر بيئات مراكز البيانات الكبيرة. يؤدي النمو السريع للحوسبة السحابية وأحمال عمل الذكاء الاصطناعي والتطبيقات الموزعة إلى تسريع اعتماد البنية التحتية السحابية التي تدعم DPU.

يمتلك القطاع المحلي ثاني أكبر حصة ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 28.0% خلال الفترة المتوقعة، حيث تستمر المؤسسات الكبيرة والصناعات الخاضعة للتنظيم في الاحتفاظ بمراكز بيانات خاصة لمزيد من التحكم في الأمان والامتثال وأداء النظام. تعتمد هذه المؤسسات وحدات DPU لتحسين أعباء عمل الشبكات والتخزين والمعالجة ضمن البنية التحتية الحالية لتكنولوجيا المعلومات لديها.

حسب النوع

تتصدر وحدات DPU القابلة للبرمجة السوق نظرًا لمرونتها وقابلية التوسع

بناءً على النوع، يتم تقسيم السوق إلى وحدات DPU قابلة للبرمجة، ووحدات DPU ذات وظيفة ثابتة، ووحدات DPU مخصصة.

يتصدر قطاع وحدات DPU القابلة للبرمجة السوق بحصة تبلغ 55.5% حيث أنها تسمح للمؤسسات بتخصيص مهام معالجة البيانات مثل الشبكات والتخزين والأمان بناءً على متطلبات البنية التحتية المتطورة. إن قدرتهم على دعم أعباء العمل المتعددة والتكيف مع بنيات مراكز البيانات المتغيرة تؤدي إلى اعتماد قوي عبر البيئات السحابية والمؤسساتية.

يحتفظ قطاع وحدات DPU المخصصة بثاني أعلى حصة. ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ ثاني أسرع معدل يبلغ 29.3% خلال الفترة المتوقعة، حيث تقوم شركات التكنولوجيا الكبرى والمشغلون واسع النطاق بتطوير معالجات متخصصة مصممة خصيصًا لتناسب بنياتهم التحتية المحددة ومتطلبات عبء العمل. توفر هذه الحلول أداءً محسنًا وكفاءة محسنة وأمانًا محسنًا لبيئات معالجة البيانات واسعة النطاق.

عن طريق التطبيق

[5 هرتزكسيسYKWb]

يتصدر مقدمو الخدمات السحابية السوق بسبب نشر البنية التحتية على نطاق واسع

حسب التطبيق، يتم تقسيم السوق إلى مراكز البيانات،الاتصالات السلكية واللاسلكيةومقدمي الخدمات السحابية، وتكنولوجيا المعلومات للمؤسسات، والحكومة والدفاع، والرعاية الصحية، وغيرها.

يمتلك قطاع موفري الخدمات السحابية أكبر حصة سوقية لوحدات معالجة البيانات تبلغ 35.6%، وذلك بسبب عملياتهم المتنامية في مراكز البيانات واسعة النطاق التي تتطلب إدارة فعالة لأحمال عمل الشبكات والتخزين والأمن. يشجع الطلب المتزايد على الخدمات السحابية القابلة للتطوير وحوسبة الذكاء الاصطناعي مقدمي الخدمات على اعتماد وحدات DPU لتحسين كفاءة البنية التحتية وأدائها.

ويحتل قطاع مراكز البيانات ثاني أكبر حصة. ومن المتوقع أن يسجل معدل نمو سنوي مركب قدره 30.3% خلال الفترة المتوقعة، حيث تواصل المؤسسات إنشاء ومعالجة كميات كبيرة من البيانات عبر المنصات الرقمية وتطبيقات المؤسسات. تساعد وحدات DPU مراكز البيانات على إدارة حركة البيانات العالية وتعزيز أداء المحاكاة الافتراضية وتحسين كفاءة النظام بشكل عام.

وحدة معالجة البيانات التوقعات الإقليمية

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأمريكا الجنوبية وأوروبا والشرق الأوسط وأفريقيا وآسيا والمحيط الهادئ.

أمريكا الشمالية

North America Data Processing Unit Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سيطرت أمريكا الشمالية على السوق بقيمة 0.80 مليار دولار أمريكي في عام 2025. ويعود هذا النمو إلى التواجد القوي لمقدمي الخدمات السحابية واسعة النطاق والأنظمة البيئية المتقدمة لمراكز البيانات التي تتبنى وحدات DPU مبكرًا لتحسين كفاءة البنية التحتية. يزيد الإنفاق المرتفع على البنية التحتية للذكاء الاصطناعي والأمن السيبراني والحوسبة عالية الأداء من الحاجة إلى حلول التفريغ والتسريع. إن التواجد القوي للبائعين، والأنظمة البيئية الشريكة الناضجة، والاعتماد السريع لبنيات الخوادم الجديدة يدعم الهيمنة على السوق.

- وفقًا لـ CBRE، في عام 2024، نمت سعة مراكز البيانات في أسواق أمريكا الشمالية الرئيسية بنسبة 34٪ على أساس سنوي، لتصل إلى 6,922.6 ميجاوات، مما يعكس التوسع القوي في البنية التحتية السحابية واسعة النطاق في المنطقة. يدعم هذا النمو السريع في سعة مركز البيانات الاعتماد المبكر للتقنيات المتقدمة مثل وحدات DPU.

سوق وحدة معالجة البيانات في الولايات المتحدة

وقد بلغت قيمة السوق الأمريكية 0.48 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 23.7% من المبيعات العالمية.

[إيوجففسسيف]

أوروبا

وتمتلك أوروبا حصة كبيرة بسبب التحديث القوي لتكنولوجيا المعلومات في المؤسسات وزيادة الاستثمارات في سعة مراكز البيانات عبر البلدان الرئيسية. يؤدي التركيز الأكثر صرامة على حماية البيانات وأمنها إلى تعزيز الطلب على حلول البنية التحتية التي تعمل على تحسين العزل ومعالجة الأمان المضمنة. يدعم الاعتماد الواسع النطاق للنماذج السحابية المختلطة والخاصة عبر الصناعات المنظمة النشر المتسق.

- وفقًا لـ Cloudscene، تستضيف أوروبا أكثر من 1200 مركز بيانات في عام 2024، مع مراكز رئيسية تقع في المملكة المتحدة وألمانيا وفرنسا وهولندا. تدعم البنية التحتية القوية لمركز البيانات تحديث تكنولوجيا المعلومات للمؤسسات والاعتماد المتزايد لتقنيات الحوسبة المتقدمة.

سوق وحدة معالجة البيانات في المملكة المتحدة

وقدرت قيمة سوق المملكة المتحدة في عام 2025 بمبلغ 0.09 مليار دولار أمريكي، وهو ما يمثل حوالي 4.4٪ من الإيرادات العالمية.

سوق وحدات معالجة البيانات في ألمانيا

وبلغت قيمة السوق الألمانية حوالي 0.06 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 2.8% من المبيعات العالمية.

آسيا والمحيط الهادئ

وتمتلك منطقة آسيا والمحيط الهادئ حصة كبيرة بسبب الاعتماد السريع على السحابة، وتوسيع مراكز البيانات على نطاق واسع، وصعود الخدمات الرقمية عبر الاقتصادات الكبرى. يؤدي تحديث الاتصالات، ونشر شبكات الجيل الخامس (5G)، وزيادة المحاكاة الافتراضية للمؤسسات إلى زيادة الطلب على إنتاجية أعلى وحركة آمنة للبيانات. كما يدعم النمو في اللاعبين السحابيين الإقليميين وتوسيع منصات التصنيع والمنصات عبر الإنترنت الإقبال المستمر على وحدات معالجة البيانات.

- وفقًا لرابطة GSMA (2024)، من المتوقع أن تصل اتصالات 5G في منطقة آسيا والمحيط الهادئ إلى حوالي 1.4 مليار بحلول عام 2030، وهو ما يمثل حوالي 41% من إجمالي اتصالات الهاتف المحمول في المنطقة. يؤدي التوسع السريع لشبكات الاتصالات والخدمات الرقمية إلى زيادة الطلب على البنية التحتية للبيانات عالية الأداء.

سوق وحدة معالجة البيانات في اليابان

وقدرت قيمة سوق اليابان في عام 2025 بنحو 0.10 مليار دولار أمريكي، وهو ما يمثل حوالي 5.1% من الإيرادات العالمية.

سوق وحدة معالجة البيانات في الصين

وقد بلغت قيمة السوق الصينية 0.14 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 6.8% من المبيعات العالمية.

سوق وحدة معالجة البيانات في الهند

وقدرت قيمة السوق الهندية في عام 2025 بنحو 0.08 مليار دولار أمريكي، وهو ما يمثل حوالي 4.2% من الإيرادات العالمية.

الشرق الأوسط وأفريقيا

من المتوقع أن تنمو منطقة الشرق الأوسط وأفريقيا بأسرع معدل نمو سنوي مركب خلال فترة التوقعات، مدفوعة بتسارع الاستثمارات في مراكز البيانات الجديدة والمناطق السحابية وبرامج التحول الرقمي الوطنية. العديد من عمليات النشر تكون عبارة عن مجالات جديدة أو قائمة على التحديث، مما يخلق فرصًا لاعتماد بنيات أساسية أحدث تتضمن وحدات DPU منذ البداية. توسيع شبكات الاتصالات،حوسبة الحافة، والمبادرات السحابية التي تقودها الحكومة تدعم النمو المرتفع.

سوق وحدات معالجة البيانات في دول مجلس التعاون الخليجي

وقد بلغت قيمة سوق دول مجلس التعاون الخليجي 0.04 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 1.9% من الإيرادات العالمية.

أمريكا الجنوبية

من المتوقع أن تنمو أمريكا الجنوبية بقوة مع زيادة اعتماد السحابة وإضافة المزيد من سعة مراكز البيانات الإقليمية لتحسين زمن الوصول وتوافر الخدمة. تعمل المؤسسات تدريجيًا على تحديث البنية التحتية القديمة، مما يخلق الطلب على الحلول التي تعمل على تحسين الشبكات والأمان وكفاءة المحاكاة الافتراضية. يدعم النمو في الخدمات المصرفية الرقمية والتجارة الإلكترونية وتحديثات الاتصالات التوسع في اعتماد DPU.

سوق وحدة معالجة البيانات في البرازيل

وقدرت قيمة السوق البرازيلية في عام 2025 بنحو 0.10 مليار دولار أمريكي، وهو ما يمثل حوالي 4.7% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في السوق

يطلق اللاعبون الرئيسيون حلولاً جديدة لتعزيز وضعهم في السوق

يطلق اللاعبون في السوق حلولاً جديدة لتعزيز وضعهم في السوق من خلال الاستفادة من التقدم التكنولوجي، وتلبية احتياجات المستهلكين المتنوعة، والبقاء في صدارة المنافسين. إنهم يعطون الأولوية لتعزيز المحفظة والتعاون الاستراتيجي وعمليات الاستحواذ والشراكات لتعزيز عروضهم. تمكن مثل هذه الإطلاقات الإستراتيجية شركات التكنولوجيا من الحفاظ على حصتها في السوق وتوسيعها في مشهد سريع التطور.

قائمة شركات وحدة معالجة البيانات الرئيسية

- شركة NVIDIA (الولايات المتحدة)

- شركة إنتل(نحن.)

- شركة الأجهزة الدقيقة المتقدمة(نحن.)

- شركة مارفيل للتكنولوجيا(نحن.)

- شركة برودكوم (الولايات المتحدة)

- Amazon Web Services, Inc. (الولايات المتحدة)

- شركة مايكروسوفت (الولايات المتحدة)

- شركة فانجيبل (الولايات المتحدة)

- شركة Netronome Systems, Inc. (الولايات المتحدة)

- ناباتيك ايه/اس(الدنمارك)

التطورات الصناعية الرئيسية

- أكتوبر 2025:كشفت NVIDIA النقاب عن وحدة معالجة البيانات BlueField-4 (DPU) لتسريع مراكز بيانات الذكاء الاصطناعي مع إنتاجية شبكية تصل إلى 800 جيجابت/ثانية. يقوم النظام الأساسي بتفريغ أحمال عمل الشبكات والتخزين والأمان من وحدات المعالجة المركزية لتحسين الكفاءة في البنية التحتية للذكاء الاصطناعي واسعة النطاق.

- فبراير 2025:قدمت Cisco مجموعة من المحولات الذكية لمراكز البيانات التي تدمج وحدات معالجة البيانات AMD Pensando القابلة للبرمجة. تتضمن البنية خدمات الشبكات والأمن مباشرة داخل الشبكة لتبسيط عمليات مركز البيانات.

- نوفمبر 2024:قدمت Microsoft Azure Boost DPU في مؤتمر Ignite الخاص بها كجزء من محفظة السيليكون الداخلية الجديدة للبنية التحتية السحابية. تعمل الشريحة على تحسين الأداء السحابي والأمان مع دعم أحمال العمل المتمحورة حول البيانات منخفضة الطاقة في مراكز بيانات Azure.

- أكتوبر 2024:أعلنت AMD عن Pensando Salina 400 DPU، المصمم لدعم البنية التحتية للجيل القادم من الذكاء الاصطناعي وبيئات الشبكات واسعة النطاق. يوفر المعالج قدرة شبكية تصل إلى 400 جيجا وأداء محسنًا لخدمات شبكات مركز البيانات.

- أكتوبر 2024: قامت AMD بتوسيع محفظة DPU الخاصة بها بحلول Pensando الجديدة التي تستهدف أحمال العمل السحابية والذكاء الاصطناعي واسعة النطاق. سلط الإطلاق الضوء على الطلب المتزايد على وحدات DPU القابلة للبرمجة لإدارة أحمال عمل الشبكات والتشفير والبنية التحتية في الخوادم الحديثة.

- يونيو 2024:أعلنت شركة VMware عن تحديث vSphere 8 Update 3، مضيفًا دعم DPU المزدوج من خلال vSphere Distributed Services Engine لتحسين المرونة والأمان للمحاكاة الافتراضية التي تدعم DPU. يعمل التحديث على تعزيز اعتماد وحدات DPU في مراكز بيانات المؤسسة من خلال توسيع الدعم على مستوى النظام الأساسي لبنيات إلغاء التحميل.

- مايو 2024:أطلقت إنتل محول IPU E2100، وهو وحدة معالجة بيانات مصممة لمراكز البيانات السحابية والمؤسساتية واسعة النطاق. يتيح النظام الأساسي تفريغ الشبكات والتخزين ومعالجة الأمان من وحدات المعالجة المركزية لتحسين كفاءة البنية التحتية.

تغطية التقرير

يوفر تحليل السوق العالمية دراسة متعمقة لحجم وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، والتطورات الرئيسية للتطبيقات، وتفاصيل حول الشراكات وعمليات الدمج والاستحواذ. يتضمن تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً، مما يوفر حصة السوق وملفات تعريف اللاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 29.8% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المكون، حسب النشر، حسب النوع، حسب التطبيق، وحسب المنطقة |

| حسب المكون |

|

| عن طريق النشر |

|

| حسب النوع |

|

| عن طريق التطبيق |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 2.03 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 21.22 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 0.80 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 29.8٪ خلال الفترة المتوقعة.

ومن خلال التطبيق، قاد قطاع مقدمي الخدمات السحابية السوق.

يحرك السوق التوسع السريع في الحوسبة السحابية، وزيادة أعباء عمل الذكاء الاصطناعي، والحاجة إلى تحسين كفاءة مركز البيانات من خلال تفريغ مهام الشبكات والتخزين والأمان من وحدات المعالجة المركزية.

تعد NVIDIA Corporation وIntel Corporation وAdvanced Micro Devices, Inc. وMarvell Technology, Inc. من بين اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025 بالحصة الأكبر.

يعد التوسع السحابي السريع، وزيادة أعباء عمل الذكاء الاصطناعي، وارتفاع المحاكاة الافتراضية لمراكز البيانات، والحاجة إلى تحسين كفاءة البنية التحتية من العوامل الرئيسية التي من المتوقع أن تدعم اعتماد DPU.

- 2021-2034

- 2025

- 2021-2024

- 140

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة