حجم سوق برمجيات إدارة حالات الرفض، والمشاركة وتحليل الصناعة، حسب النشر (القائم على السحابة، والمحلي، والهجين)، حسب النوع (المستقل ومتكامل RCM)، حسب مرحلة سير العمل (ما قبل الفاتورة، وما بعد الفاتورة، والاسترداد/التغيير)، حسب التطبيق (منع الرفض، وإدارة الرفض، وتحرير المطالبات، وتحديد أولويات الرفض، وتحليلات الدفع الناقص، وغيرها)، حسب المستخدم النهائي (المستشفيات ومراكز الخدمات الاستشارية، مكاتب الأطباء، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق برامج إدارة الإنكارات والتوقعات المستقبلية

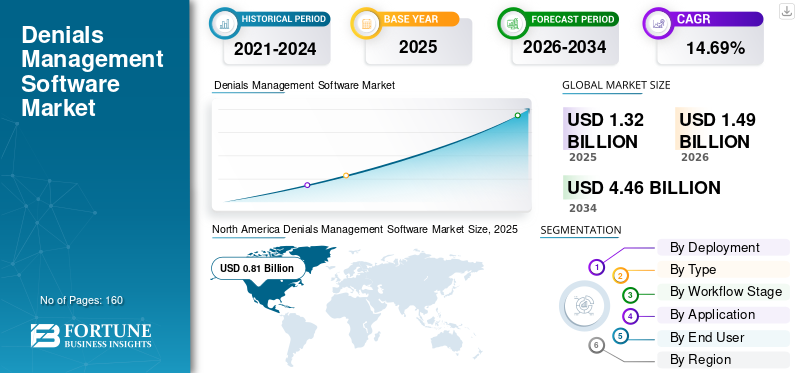

بلغت قيمة سوق برمجيات إدارة حالات الإنكار العالمية 1.32 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1.49 مليار دولار أمريكي في عام 2026 إلى 4.46 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 14.69٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق برمجيات إدارة حالات الرفض العالمية بحصة سوقية بلغت 61.36% في عام 2025.

من المتوقع أن يشهد سوق برمجيات إدارة حالات الرفض نموًا كبيرًا في السنوات القادمة، مدفوعًا بالضغط المتزايد من البائعين بسبب فقدان الإيرادات وزيادة العبء الإداري. يؤدي الاعتماد المتزايد على سير العمل المجزأ في إدارة الرفض إلى عدم الكفاءة التشغيلية وزيادة الطلب على أدوات برمجيات إدارة الرفض. تعمل هذه الأدوات على توحيد سير العمل، وتحديد أولويات حالات الرفض الصحيحة، وأتمتة المهام الروتينية مثل جمع الوثائق وصياغة الاستئناف. وتأكيدًا على إمكانات النمو في السوق، تستثمر المؤسسات الرائدة في إطلاق منتجات جديدة لتقليل أوقات التسليم والعمل بكفاءة أكبر، وبالتالي دعم نمو سوق برمجيات إدارة رفض الدخول العالمية.

- على سبيل المثال، في يونيو 2022، أطلقت Iodine Software مساحة عمل لإدارة الاستئنافات تدعم إدارة الرفض جنبًا إلى جنب مع تحسينات GenAI. أحدثت الترقية ثورة في إدارة حالات الرفض المسبق للمطالبة من خلال أتمتة إنشاء خطابات الاستئناف، ومركزية تتبع الرفض، وتوفير أدوات تعاون بديهية وقابلة للتخصيص بين الممرض والطبيب.

يستثمر اللاعبون الرائدون في صناعة برمجيات إدارة حالات الرفض، مثل SCALE Healthcare، وExperian Information Solutions, Inc.، وInfinx Healthcare، وWaystar، بكثافة في إطلاق المنتجات الجديدة والتعاون الاستراتيجي لتعزيز مراكزهم في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

إنكار اتجاهات سوق برمجيات الإدارة

التحول نحو منع الإنكار القائم على الذكاء الاصطناعي هو اتجاه بارز تمت ملاحظته

يعد التحول نحو منع الرفض القائم على الذكاء الاصطناعي اتجاهًا عالميًا مهمًا لسوق برمجيات إدارة الرفض. وقد أدى ارتفاع أعداد المرضى إلى زيادة في مطالبات الرفض، مما دفع مقدمي الرعاية الصحية إلى البحث عن كفاءة تشغيلية أكبر. تحقق هذه التطورات خطوات كبيرة للتغلب على التحديات المرتبطة بطوابير العمل اليدوية والأدوات المجزأة. تستخدم المنصات بشكل متزايد تقنيات الذكاء الاصطناعي للتنبؤ بحالات الرفض قبل التقديم، وتوجيه العمل تلقائيًا إلى الموظفين المناسبين، وإنشاء محتوى نداء خاص بالدافع لتقليل وقت الاستجابة وتحسين الرؤية. ويدفع هذا الاتجاه أيضًا البائعين إلى تضمين معلومات الرفض مباشرة في سير عمل دورة الإيرادات الأوسع، مما يجعل اعتمادها أسهل.

علاوة على ذلك، تقوم الشركات الرئيسية بدمج الذكاء الاصطناعي في حلولها وإطلاق منتجات جديدة لدعم نمو سوق برمجيات إدارة الرفض العالمية.

- على سبيل المثال، في يونيو 2025، أطلقت Finvi محرك Denial Intelligence Engine الجديد ضمن منصة Artiva HCx لمتابعة مطالبات التأمين. استفاد المحرك من الذكاء الاصطناعي (AI) والتعلم الآلي (ML)لمساعدة مقدمي الرعاية الصحية وشركائهم على تركيز جهود المتابعة على المطالبات المرفوضة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

إنكار المطالبات العالية والرؤية المحدودة لدفع نمو السوق

يؤدي رفض المطالبات العالية والرؤية المحدودة إلى زيادة الطلب على برامج إدارة الرفض ودفع مقدمي الخدمات إلى الاستثمار في هذه الحلول. إن الكميات الكبيرة من مطالبات الرفض تجعل المتابعة اليدوية تستغرق وقتًا طويلاً وتؤدي إلى دورات إيرادات غير متوقعة. كما أن الرؤية المحدودة الشاملة تجعل من الصعب اكتشاف أنماط الرفض المتكررة أو المشكلات الأولية مثل التوثيق المفقود وفجوات الترميز. للتغلب على هذه التحديات، يعتمد مقدمو الرعاية الصحية بشكل متزايد على حلول منصة الرفض التنبؤية القائمة على التحليلات والتي تعمل على مركزية رؤى الرفض، وإعطاء الأولوية لحالات الرفض ذات القيمة العالية، وتحسين سير العمل.

ونظرًا لهذه المزايا، يتبنى مقدمو الرعاية الصحية هذه الحلول بشكل متزايد من خلال الشراكات الإستراتيجية مع اللاعبين الرائدين في السوق، وبالتالي تعزيز نمو السوق بشكل عام.

- على سبيل المثال، في مارس 2023، تعاون مركز شنيك الطبي مع شركة Experian Health لاختبار حلين جديدين لإدارة الرفض يستخدمانالذكاء الاصطناعي (AI)لتقليل احتمالية الرفض وإعطاء الأولوية لإعادة العمل لتحقيق أقصى قدر من السداد. استخدمت حلول AI Advantage-Predictive Denials الذكاء الاصطناعي للتنبؤ بالمطالبات ذات الاحتمالية العالية للرفض حتى يمكن تصحيحها قبل تقديمها إلى الدافع.

قيود السوق

لوائح الدافع المجزأة عبر المناطق لإعاقة سوق برمجيات إدارة حالات الرفض

تعمل لوائح الدافع المجزأة عبر المناطق كعائق للسوق، لأنها تجعل من الصعب توحيد سير عمل إدارة حالات الرفض وأتمتته على نطاق واسع. عندما تختلف السياسات الطبية وتحريرات الترميز ومتطلبات التوثيق حسب الدافع والجغرافيا، يجب على مقدمي الخدمة الاحتفاظ بمجموعات قواعد متعددة، مما يزيد من جهد التكوين وتكاليف الصيانة المستمرة. تتسبب هذه العوامل في حدوث أخطاء في البيانات وعدم اتساق جودة المطالبة، مما يؤدي إلى ارتفاع معدلات الرفض. ونتيجة لذلك، تقوم بعض المؤسسات بإبطاء أو تقييد عمليات النشر في مناطق معينة أو خطوط دافعين حتى تستقر القواعد، وبالتالي تأخير التنفيذ وتقييد نمو السوق.

- على سبيل المثال، في نوفمبر 2025، سلط تقرير MDaudit المعياري لعام 2025 الضوء على ارتفاع حاد في بعض سلوكيات الرفض، موضحًا كيف يمكن أن تختلف دوافع الرفض حسب برنامج الدافع، مما يجبر مقدمي الخدمة على إدارة مجموعات قواعد مختلفة.

فرص السوق

التقدم التكنولوجي لتوفير فرص النمو الرئيسية في السوق

يظل الترخيص المسبق عائقًا رئيسيًا أمام دخول السوق، حيث يعتمد العديد من مقدمي الخدمة على المكالمات الهاتفية والفاكس وبوابات الدفع المتعددة، مما يؤدي إلى فقدان المستندات وتأخير الموافقة والرفض الذي يمكن تجنبه لاحقًا في دورة الفوترة. توفر التطورات التكنولوجية المدفوعة بالأتمتة فرصًا كبيرة للنمو وتساعد في التغلب على هذه التحديات. عندما يلاحق الموظفون بشكل متكرر المتطلبات الخاصة بالدافع، ترتفع التكاليف الإدارية، وينتظر المرضى فترة أطول لتلقي العلاج. وهذا يخلق فرصة نمو واضحة لموردي برامج إدارة الرفض لأتمتة التفويض المسبق. يتيح هذا الابتكار الحصول على موافقات أسرع ويقلل من إعادة العمل لاحقًا في دورة المطالبات. مع تحسن سير العمل المدعوم بالذكاء الاصطناعي، يمكن للحلول أن تكتشف تلقائيًا متى يكون التفويض مطلوبًا، وتجميع حزم جاهزة للدافع، وتتبع الحالة، وتشغيل الخطوة التالية الصحيحة دون عمليات تسليم بشرية. وينقل هذا التحول المؤسسات من المناشدات التفاعلية إلى الوقاية الاستباقية، وتحسين أداء المطالبات النظيفة وتسريع تحصيل الأموال النقدية.

- على سبيل المثال، في يناير 2026، أطلقت R1 التفويض المسبق R1، المدعوم بنظام Phare OS، لأتمتة وتبسيط التفويض المسبق على نطاق واسع، مما يعكس التركيز على الأتمتة والنمو بمرور الوقت.

تحديات السوق

يشكل تعقيد التكامل مع السجلات الصحية الإلكترونية وأنظمة الفوترة تحديًا كبيرًا لنمو السوق

يمثل تعقيد التكامل مع السجلات الصحية الإلكترونية وأنظمة الفوترة تحديًا كبيرًا للسوق. يجب أن تقوم مطالبات الرفض بسحب البيانات السريرية والترميزية والأهلية النظيفة من أنظمة متعددة، وأي عدم تطابق يؤدي إلى حدوث أخطاء وإعادة صياغة. عندما تكون حقول البيانات غير متطابقة أو لا تتم محاذاة مهام سير العمل بشكل صحيح، قد يتم إرسال المطالبات برموز غير صحيحة أو مراجع تفويض معطلة، مما يؤدي إلى زيادة حالات الرفض. تتطلب عمليات التكامل هذه أيضًا وقتًا كبيرًا وجهدًا في مجال تكنولوجيا المعلومات واختبارًا عبر الدافع والقواعد الداخلية. ويؤدي ذلك إلى تشغيل المشاريع لفترة أطول وتكلفتها أكثر من المخطط لها. تعمل هذه التحديات على إبطاء عملية التبني وتجعل من الصعب على مقدمي الخدمات إظهار عائد الاستثمار بسرعة، مما يعيق نمو السوق بشكل عام.

- على سبيل المثال، في أبريل 2023، أوقفت وزارة شؤون المحاربين القدامى الأمريكية عمليات النشر المستقبلية لنظام السجلات الصحية الإلكترونية الخاص بها للتركيز على حل المشكلات في المواقع الحالية. سلط هذا التطوير الضوء على كيفية تعطيل مشكلات تكامل النظام واستقراره على نطاق واسع، والعمليات، وتأخير الفوائد المتوقعة، وإبطاء اعتماد الحلول ذات الصلة في السوق.

تحليل التجزئة

عن طريق النشر

أدى القطاع المستند إلى السحابة إلى فوائده

بناءً على النشر، يتم تقسيم السوق إلى سحابي ومحلي ومختلط.

وفي عام 2025، سيطر القطاع القائم على السحابة على السوق، مدفوعًا بحاجة مقدمي الخدمة إلى نشر أسرع وتحديثات مستمرة. تسهل الأنظمة الأساسية السحابية مركزية قوائم انتظار العمل، وتوحيد سير العمل، وتوفير رؤية في الوقت الفعلي لحالة مطالبة الرفض. تقلل هذه الميزات من التأخير وتساعد الفرق على التصرف بشكل أسرع. يدعم التسليم السحابي أيضًا التوسع بشكل أسرع أثناء الارتفاعات الكبيرة في الحجم، مما يسهل إطلاق تحليلات جديدة وميزات الذكاء الاصطناعي التي تعمل على تحسين الوقاية والتعافي. وتأكيدًا على هذه المزايا، يشارك اللاعبون الرئيسيون في عمليات تعاون واستحواذ استراتيجية لتوسيع عروض هذه الحلول المستندة إلى السحابة.

- على سبيل المثال، في يناير 2026، استحوذت EnableComp على شركة Health Resources Optimization, Inc. (H/ROI)، وهي شركة رائدة في مجال الإنكار السريري واسترداد الإيرادات.

ومن المتوقع أن ينمو القطاع المختلط بمعدل نمو سنوي مركب يبلغ 9.63% خلال فترة الدراسة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب النوع

وقد أدى الحل الشامل الذي قدمته شركة RCM للحلول المتكاملة إلى تعزيز هيمنة القطاع

بناءً على النوع، يتم تقسيم السوق إلى سوق مستقل ومتكامل لـ RCM.

استحوذت الحلول المتكاملة مع RCM على أكبر حصة سوقية لبرامج إدارة الرفض في عام 2025. وتعزى الهيمنة إلى حقيقة أن العديد من الشركات الرئيسية تقدم حلولاً متكاملة لإدارة الرفض بدلاً من الحلول المستقلة. يتيح الحل الشامل لتعديلات المطالبات والتحويلات المالية ومتابعة الرفض تحليل السبب الجذري بشكل أسهل، مما يقلل من إعادة العمل وعمليات الشطب. وينتج عن ذلك تحول أسرع وعائد استثمار أكثر وضوحًا، خاصة بالنسبة لأنظمة الرعاية الصحية الكبيرة التي تسعى إلى تقليل عدد حلول النقاط. وتدفع هذه المزايا الشركات الرئيسية إلى دمج حلول إدارة الرفض مع RCM، وبالتالي تعزيز النمو القطاعي.

- على سبيل المثال، في مارس 2025، تعاونت RevSpring مع Availity لدمج حل إدارة دورة الإيرادات الخاص بها، ومعالجة إدارة الرفض، ومعالجة المطالبات، وتفاعلات البائعين. وقد أتاح هذا التطوير للعملاء إمكانية الوصول إلى حل الخدمة الكاملة لزيادة كفاءة عمليات الدفع والمعالجة للمرضى.

ومن المتوقع أن ينمو القطاع المستقل بمعدل نمو سنوي مركب قدره 6.25% خلال فترة الدراسة.

حسب مرحلة سير العمل

قاد قطاع ما بعد الفاتورة السوق بسبب تركيز الشركات الرئيسية على إطلاق المنتجات الجديدة

استنادًا إلى مرحلة سير العمل، يتم تقسيم السوق إلى فاتورة ما قبل الفاتورة، وما بعد الفاتورة، والاسترداد/الفرق.

وفي عام 2025، هيمن قطاع ما بعد الفواتير على السوق العالمية، حيث استحوذ على الحصة الأكبر. تُعزى هيمنة هذا القطاع إلى حقيقة أن حالات الرفض لا يتم اكتشافها عادةً إلا بعد معالجة المطالبة، مما يحول تركيز مقدم الخدمة نحو استرداد الإيرادات المعرضة للخطر بالفعل. واجه مقدمو الخدمة جداول زمنية صارمة وكانوا بحاجة إلى الامتثال لمتطلبات التوثيق المحددة والخطوات الخاصة بالدافع. قد يؤدي عدم الالتزام بهذه الخطوات إلى تحويل المطالبة القابلة للاسترداد إلى شطب، مما يؤكد أهمية سير عمل إدارة ما بعد الفاتورة. ونتيجة لذلك، تركز الشركات الرئيسية على إطلاق منتجات جديدة لتحقيق الدخل من إمكانات هذا القطاع.

- على سبيل المثال، في أبريل 2025، كشفت Red Sky Health عن Daniel، وهو تصميم حل مدعوم بالذكاء الاصطناعي لمساعدة مقدمي الرعاية الصحية على تحديد الأسباب الجذرية لأخطاء المطالبات، وإصلاحها في الوقت الفعلي، وإعادة تقديم المطالبات بكفاءة. وقد مكّن هذا الحل المبتكر مقدمي الخدمات من استرداد الإيرادات المفقودة بكفاءة أعلى باستخدام تعلم الآلة والذكاء الاصطناعي التوليديخوارزميات لتحليل بيانات المطالبات التاريخية وتحديد الأخطاء وتصحيحها وتبسيط عملية إعادة التقديم.

ومن المتوقع أن ينمو قطاع ما قبل الفاتورة بمعدل نمو سنوي مركب قدره 18.17% خلال فترة الدراسة.

عن طريق التطبيق

سير العمل الأساسي لإدارة الرفض يؤدي إلى النمو القطاعي

وفقًا للتطبيق، ينقسم السوق إلى منع الرفض، وإدارة الرفض، وتحرير المطالبات، وتحديد أولويات الرفض، وتحليلات الدفع المنخفض، وغيرها.

في عام 2025، سيطر قطاع إدارة الرفض على السوق العالمية، حيث يمثل سير العمل الأساسي لإدارة الإيرادات عالية المخاطر. يحدد القطاع مقدار الإيرادات التي سيتم استردادها مقابل شطبها. تحتاج الفرق إلى نظام مناسب لتتبع أسباب الرفض، وتوجيه العمل، وإدارة المواعيد النهائية للدفع، والتأكد من تقديم الطعون بشكل صحيح وفي الوقت المحدد. وبدون هذه الأسس، فإن الميزات المتقدمة مثل تحليلات الوقاية والدفعات المنخفضة لا تقدم قيمة. ونتيجة لذلك، يعطي المشترون الأولوية لقدرات إدارة الرفض باعتبارها مجال الاستثمار الرئيسي داخل السوق. وتأكيدًا على هذه المزايا، تقوم الشركات الرئيسية بتوجيه مواردها نحو إطلاق المنتجات المبتكرة لتلبية الطلب العالمي المتزايد على برامج إدارة حالات الرفض.

- على سبيل المثال، في مايو 2025، أطلقت MD Clarity توسعًا كبيرًا لوحدة إدارة الرفض الخاصة بها. وقد مكن هذا العرض مقدمي الرعاية الصحية من تحديد حالات الرفض والاعتراض عليها وتحليلها بشكل أكثر فعالية، مما يسهل تحسين السداد الأمثل.

ومن المتوقع أن ينمو قطاع أولويات الرفض بمعدل نمو سنوي مركب يبلغ 16.70% خلال فترة الدراسة.

بواسطة المستخدم النهائي

أدى ارتفاع حجم المطالبات في المستشفيات وشركات الخدمات المتقدمة إلى النمو القطاعي

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى المستشفيات ومراكز الخدمات الطبية ومكاتب الأطباء وغيرها.

سيطر قطاع المستشفيات و ASCs على السوق في عام 2025. ويولد هذا القطاع أحجامًا كبيرة من المطالبات ويتعامل مع سير عمل تقديم الرعاية المعقدة، حيث يكون للرفض تأثير أكبر على الأداء العام. تتعامل هذه المنظمات أيضًا مع المزيد من عقود الدافع ومتطلبات الترخيص المعقدة، والتي تتطلب توثيقًا سريريًا أكبر. يؤدي ارتفاع حجم المطالبات إلى جانب الوثائق المعقدة إلى زيادة مخاطر الرفض وزيادة الحاجة إلى سير عمل منظم. نظرًا لهذه العوامل، تعد المستشفيات ومراكز الخدمات المتقدمة هي المستخدمين النهائيين الأساسيين لبرامج إدارة الرفض وتمثل أكبر حصة من الإيرادات. ومن خلال تسليط الضوء على هيمنة هذا القطاع، تشارك الشركات بنشاط في الأنشطة الإستراتيجية، مثل عمليات الاستحواذ والاندماج، لتلبية الطلب المتزايد.

- على سبيل المثال، في ديسمبر 2023، استحوذت شركة R1 RCM Inc.، وهي شركة رائدة في مجال توفير الحلول القائمة على التكنولوجيا لمقدمي الرعاية الصحية، على شركة Acclara، وهي شركةإدارة دورة الإيراداتتهدف الشراكة إلى أتمتة عمليات إدارة الإيرادات وتنويع العروض لبناء قيمة طويلة الأجل لمقدمي الرعاية الصحية والمرضى والمساهمين.

ومن المتوقع أن ينمو قطاع مكاتب الأطباء بمعدل نمو سنوي مركب قدره 16.29% خلال فترة الدراسة.

توقعات السوق الإقليمية لبرامج إدارة الإنكارات

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Denials Management Software Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واحتفظت أمريكا الشمالية بالحصة المهيمنة في عام 2024 بقيمة 0.72 مليار دولار أمريكي وحافظت على مكانتها الرائدة في عام 2025 بقيمة 0.81 مليار دولار أمريكي. السوق مدفوع بارتفاع معدلات الرفض والتغير السريع في قواعد الدافع من الهيئات التنظيمية. بالإضافة إلى ذلك، أدى التحول نحو نماذج سداد أكثر تعقيدًا وزيادة التدقيق في الترميز إلى زيادة الطلب على حلول إدارة الحرمان في المنطقة، مما يدعم نمو السوق.

سوق برامج إدارة الإنكار في الولايات المتحدة

نظرًا لمساهمة أمريكا الشمالية الكبيرة وهيمنة الولايات المتحدة في المنطقة، تقدر قيمة السوق الأمريكية بحوالي 0.84 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 56.48% من سوق برمجيات إدارة حالات الرفض العالمية.

أوروبا

من المتوقع أن تنمو أوروبا بنسبة 12.30% خلال السنوات المقبلة، وهي ثاني أعلى نسبة بين جميع المناطق، وتصل قيمتها إلى 0.28 مليار دولار أمريكي بحلول عام 2026. ومن المتوقع أن تؤدي الرقمنة الأكبر لسير عمل تمويل المستشفيات وتوقعات الامتثال الأكثر صرامة في المنطقة إلى دفع النمو.

سوق برامج إدارة الإنكار في المملكة المتحدة

يقدر سوق برمجيات إدارة الإنكار في المملكة المتحدة في عام 2026 بحوالي 0.04 مليار دولار أمريكي، وهو ما يمثل حوالي 2.86٪ من السوق العالمية.

سوق برامج إدارة الإنكار في ألمانيا

وفي ألمانيا، من المتوقع أن يصل سوق برمجيات إدارة حالات الرفض إلى ما يقرب من 0.07 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 4.78% من السوق العالمية.

آسيا والمحيط الهادئ

من المتوقع أن تصل منطقة آسيا والمحيط الهادئ إلى 0.22 مليار دولار أمريكي في عام 2026 وتؤمن مكانة ثالث أكبر منطقة في السوق. ويعزى هذا النمو إلى ارتفاع العبء الإداري والضغوط لتحسين الكفاءة المالية.

سوق برامج إدارة الإنكار في اليابان

وفي اليابان، تقدر قيمة سوق برمجيات إدارة الرفض العالمية في عام 2026 بحوالي 0.05 مليار دولار أمريكي، وهو ما يمثل حوالي 3.56% من السوق العالمية.

سوق برمجيات إدارة الإنكار في الصين

ومن المتوقع أن يكون السوق الصيني من بين أكبر الأسواق في العالم، حيث تقدر إيرادات عام 2026 بحوالي 0.07 مليار دولار أمريكي، أي ما يقرب من 4.93٪ من المبيعات العالمية.

سوق برامج إدارة الإنكار في الهند

وفي الهند، تقدر قيمة سوق برمجيات إدارة حالات الرفض في عام 2026 بحوالي 0.02 مليار دولار أمريكي، وهو ما يمثل حوالي 1.20% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في سوق برمجيات إدارة الحرمان العالمية خلال فترة التنبؤ. ومن المتوقع أن تصل قيمة سوق أمريكا اللاتينية إلى 0.04 مليار دولار أمريكي في عام 2026. وتشهد المنطقة نموًا في السوق، مدفوعًا بزيادة الاستثمار والمبادرات الحكومية. وفي منطقة الشرق الأوسط وأفريقيا، من المتوقع أن تمثل دول مجلس التعاون الخليجي 1.34% من السوق العالمية وتصل قيمتها إلى 0.02 مليار دولار أمريكي.

سوق برمجيات إدارة الإنكار في جنوب أفريقيا

ومن المتوقع أن يصل حجم السوق إلى حوالي 0.01 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 0.41% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التركيز على إطلاق المنتجات الجديدة من قبل اللاعبين الرئيسيين لدفع تقدم السوق

يتم توحيد سوق برمجيات إدارة حالات الرفض العالمية بشكل كبير، حيث تمتلك شركات مثل SCALE Healthcare، وExperian Information Solutions, Inc.، وInfinx Healthcare، وWaystar حصة سوقية كبيرة. تعمل الشراكات الإستراتيجية والتقدم التكنولوجي وزيادة الاستثمارات في إطلاق المنتجات الجديدة على زيادة مكاسب حصة السوق بين هذه الشركات.

- على سبيل المثال، في سبتمبر 2025، أعلنت Waystar عن التقدم في قيادة الذكاء الاصطناعي من خلال إطلاق الجيل التالي من حل منع الإنكار واسترداد السداد، Waystar AltitudeAI. عززت هذه التطورات مكانة الشركة الرائدة في السوق وتهدف إلى دفع نمو السوق.

من بين اللاعبين البارزين الآخرين في السوق العالمية FinThrive وAvaility وLLC وR1 وOptum, Inc. ومن المتوقع أن تعطي هذه الشركات الأولوية للتقدم التكنولوجي والتعاون الاستراتيجي وإطلاق المنتجات الجديدة لتعزيز مواقعها خلال الفترة المتوقعة.

قائمة شركات سوق برمجيات إدارة الرفض الرئيسية التي تم تقديمها

- مقياس الرعاية الصحية(نحن.)

- اكسبريان لحلول المعلومات، وشركة (نحن.)

- إنفينكس للرعاية الصحية(نحن.)

- وايستار(نحن.)

- (نحن.)

- أفيليتي، ذ.م.م. (نحن.)

- R1 (الولايات المتحدة)

- شركة أوبتوم (الولايات المتحدة)

- Sift Healthcare (الولايات المتحدة)

- إم ديوديت (الولايات المتحدة)

التطورات الصناعية الرئيسية

- أكتوبر 2025:أطلقت NYX Health، وهي شركة تقدم حلول دورة إيرادات الرعاية الصحية والمتخصصة في استرداد حالات الرفض المتقدمة وسير العمل القائم على الامتثال، حل NYX Health AI لأتمتة خطابات الرفض المدعوم بالذكاء الاصطناعي. وقد مكّن هذا التطوير المستشفيات والأنظمة الصحية من إنشاء خطابات استئناف دقيقة ومحددة للدافع تلقائيًا على نطاق واسع، وبالتالي تسريع الجداول الزمنية للاستئناف.

- يوليو 2025:استحوذت شركة VisiQuate، الشركة الرائدة، على Etyon، وهي شركة متخصصة في تكنولوجيا الرعاية الصحية معروفة بتعلمها العميق لآلية RCM والخوارزميات الخاصة بالمجال وقدرات ترميز البيانات المتقدمة لتعزيز أتمتة الرؤية وإدارة حالات الرفض لمقدمي الرعاية الصحية.

- يونيو 2025:أطلقت شركة FinThrive، Inc.، أداة تحليل عمليات الرفض والمدفوعات المنخفضة من FinThrive، وهو حل تحليلي من الجيل التالي لمساعدة الأنظمة الصحية في حالات رفض الدافع والمدفوعات المنخفضة.

- نوفمبر 2024:أطلقت شركة Claimable، منصة النداءات المدعومة بالذكاء الاصطناعي والمصممة لمساعدة الأطفال الذين يعانون من PANS/PANDAS في التغلب على رفض شركات التأمين والوصول إلى الحالات الحرجةالجلوبيولين المناعي الوريدي(IVIG) العلاج.

- يونيو 2024:أطلقت شركة Solventum حلاً لتكامل المدفوعات ودورة الإيرادات يعتمد على الذكاء الاصطناعي، وهو نظام Solventum Revenue Integrity System. تم تطوير الحل بالتعاون مع Sift Healthcare وهو مصمم لمساعدة الأنظمة الصحية على تقليل حالات الرفض المحتملة وضمان السداد الدقيق وفي الوقت المناسب للدافعين.

- سبتمبر 2023:عززت Finvi حل Artiva HCx الخاص بها بمجموعة جديدة لإدارة الرفض مصممة لتبسيط عملية الرفض لأقسام إدارة دورة الإيرادات (RCM) في صناعة الرعاية الصحية.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 14.69% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النشر والنوع ومرحلة سير العمل والتطبيق والمستخدم النهائي والمنطقة |

|

عن طريق النشر |

· المستندة إلى السحابة · في مقر العمل · هجين |

|

بواسطة يكتب |

· مستقل · RCM متكاملة |

|

بواسطة مرحلة سير العمل |

· فاتورة مسبقة · ما بعد الفاتورة · الاسترداد/التباين |

|

عن طريق التطبيق |

· منع الرفض · إدارة الرفض · تحرير المطالبات · أولوية الرفض · تحليلات الدفعات المنخفضة · آحرون |

|

بواسطة المستخدم النهائي |

· المستشفيات ومراكز الرعاية الصحية الأولية · مكاتب الأطباء · آحرون |

|

حسب المنطقة |

· أمريكا الشمالية (حسب النشر والنوع ومرحلة سير العمل والتطبيق والمستخدم النهائي والبلد) o الولايات المتحدة o كندا · أوروبا (حسب النشر والنوع ومرحلة سير العمل والتطبيق والمستخدم النهائي والبلد/المنطقة الفرعية) o ألمانيا س المملكة المتحدة o فرنسا o إسبانيا o إيطاليا o الدول الاسكندنافية o بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب النشر والنوع ومرحلة سير العمل والتطبيق والمستخدم النهائي والبلد/المنطقة الفرعية) o الصين o اليابان o الهند o أستراليا o جنوب شرق آسيا o بقية دول آسيا والمحيط الهادئ · أمريكا اللاتينية (حسب النشر والنوع ومرحلة سير العمل والتطبيق والمستخدم النهائي والبلد/المنطقة الفرعية) o البرازيل o المكسيك o بقية أمريكا اللاتينية · الشرق الأوسط وأفريقيا (حسب النشر والنوع ومرحلة سير العمل والتطبيق والمستخدم النهائي والبلد/المنطقة الفرعية) o دول مجلس التعاون الخليجي o جنوب أفريقيا o بقية دول الشرق الأوسط وأفريقيا |

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 1.32 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 4.46 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 0.81 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 14.69٪ خلال الفترة المتوقعة (2026-2034).

ومن خلال النشر، قاد القطاع القائم على السحابة السوق.

يعد إنكار المطالبات العالية والرؤية المحدودة من العوامل الرئيسية التي تدفع نمو السوق.

تعد SCALE Healthcare وExperian Information Solutions, Inc. وInfinx Healthcare وWaystar من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 160

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة