حجم سوق محطات التوزيع الفرعية، والمشاركة وتحليل الصناعة، حسب النوع (المحطات الفرعية المعزولة بالغاز (GIS)، والمحطات الفرعية المعزولة بالهواء (AIS)، والمحطات الفرعية الهجينة)، حسب الجهد (منخفض ومتوسط ومرتفع)، حسب العزل (العزل الصلب، والعزل السائل، وعزل الغاز)، حسب التطبيق (الصناعي والتجاري والمرافق العامة)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

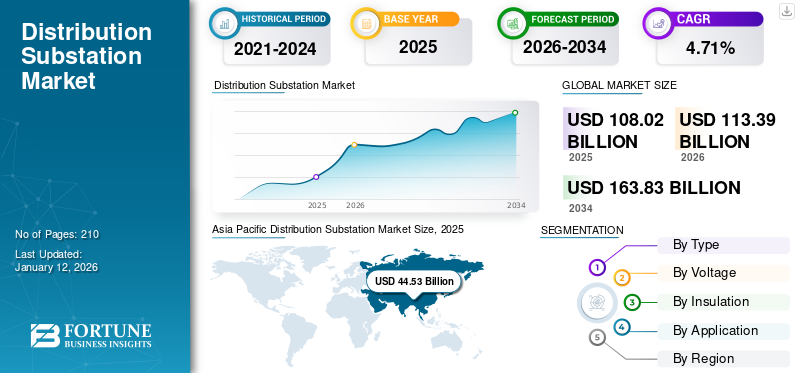

بلغت قيمة حجم سوق محطات التوزيع الفرعية العالمية 108.02 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 113.39 مليار دولار أمريكي في عام 2026 إلى 163.83 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 4.71٪ خلال الفترة المتوقعة. وسيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة بلغت 41.22% في عام 2025.

يعتمد الطلب في سوق محطات التوزيع الفرعية على عوامل مثل زيادة استهلاك الكهرباء، وتكامل الطاقة المتجددة، والحاجة إلى تحديث الشبكة وتقنيات الشبكة الذكية. يؤدي النمو السكاني وارتفاع مستويات المعيشة إلى ارتفاع استهلاك الطاقة في القطاعات السكنية والتجارية والصناعية، مما يستلزم توسيع وتحديثالمحطات الفرعية.

- في نوفمبر 2024، استحوذت شركة Power Grid Corporation of India Limited على أربعة مشاريع رئيسية لـ ISTS لتعزيز تكامل ونقل الطاقة الخضراء عبر ولايات مختلفة في الهند. سيتم تشغيل المشاريع بعد 24 شهرًا من تاريخ الاستحواذ.

ويتطلب التكامل المتزايد لمصادر الطاقة المتجددة مثل الطاقة الشمسية وطاقة الرياح في الشبكة محطات فرعية حديثة يمكنها إدارة مدخلات الطاقة المتغيرة وضمان استقرار الشبكة. إن الحاجة إلى إمدادات طاقة موثوقة وغير منقطعة، وخاصة في البنية التحتية والصناعات الحيوية، تدفع الطلب على محطات توزيع فرعية قوية وفعالة. كما تساهم الحاجة إلى تحديث وتجديد البنية التحتية الحالية للشبكة لتحسين الكفاءة والموثوقية في نمو السوق.

تعتبر شركة هيونداي للصناعات الثقيلة (HHI)، من خلال شركتها التابعة HD Hyundai Electric، لاعبًا بارزًا في السوق. الشركة معروفة بخبرتها في مجال الطاقةمحولاتوالآلات الكهربائية لتوزيع الطاقة وحلول إدارة الطاقة وتركز على أن تصبح مزودًا رائدًا للحلول الذكية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

ارتفاع استهلاك الطاقة الكهربائية لدفع نمو السوق

يعتمد سوق محطات التوزيع الفرعية بشكل أساسي على النمو السريع في التحضر والتصنيع، مما يؤدي إلى زيادة الطلب على الكهرباء. تستثمر الحكومات في جميع أنحاء العالم بكثافة في مشاريع تحديث الشبكات لتحسين كفاءة الطاقة وتقليل خسائر النقل. يؤدي الاعتماد المتزايد لمصادر الطاقة المتجددة مثل الطاقة الشمسية وطاقة الرياح أيضًا إلى خلق حاجة إلى محطات فرعية متقدمة يمكنها التعامل مع أحمال الطاقة المتقلبة. علاوة على ذلك، فإن دمجالشبكة الذكيةوتدفع التقنيات والأنظمة التي تدعم إنترنت الأشياء المرافق إلى ترقية البنية التحتية القديمة، وبالتالي تعزيز نمو السوق.

- وفقًا لإدارة معلومات الطاقة الأمريكية، سيرتفع الطلب على الطاقة في الولايات المتحدة إلى 4.179 مليار كيلووات ساعة في عام 2025 و4.239 مليار كيلووات ساعة في عام 2026، ارتفاعًا من الرقم القياسي البالغ 4.082 مليار كيلووات ساعة في عام 2024.

سيؤدي الطلب المتزايد على الكهرباء إلى دفع الاستثمار في تحسين البنية التحتية للشبكة، والذي من المتوقع أن يزيد الطلب على محطات التوزيع الفرعية في جميع أنحاء العالم خلال الفترة المتوقعة.

قيود السوق

استثمار رأس المال المرتفع للحد من توسع السوق

ويواجه السوق العديد من القيود، مثل الاستثمار الرأسمالي المرتفع ودورات تطوير المشاريع الطويلة التي غالبا ما تعوق شركات المرافق الصغيرة والمتوسطة الحجم. يمكن للعقبات التنظيمية، وتحديات حيازة الأراضي، والتأخير في التخليص البيئي أن تؤدي إلى إبطاء تركيب المحطات الفرعية الجديدة بشكل كبير. كما تعد صيانة وتحديث منشآت المحطات الفرعية القديمة عملية بالغة الأهمية تعيق موثوقية وكفاءة الكهرباء.

بالإضافة إلى ذلك، تتطلب صيانة المحطات الفرعية القديمة وترقيتها فترة توقف كبيرة ويمكن أن تؤدي إلى تعطيل إمدادات الطاقة. كما أن الافتقار إلى القوى العاملة الماهرة للتعامل مع المحطات الفرعية الرقمية والتقنيات المعقدة يعيق أيضًا قابلية التوسع في السوق. عدم الاستقرار الاقتصادي في المناطق النامية وتقلب أسعار المواد الخام لمكونات مثل المحولات والمفاتيح الكهربائيةإضافة المزيد من القيود على النمو المستدام للسوق. من المتوقع أن تؤدي هذه العوامل إلى تقييد حصة سوق محطات التوزيع الفرعية خلال فترة التنبؤ.

فرص السوق

التحول السريع للطاقة إلى توليد الشبكات الذكية لخلق فرص النمو في المستقبل

يحمل السوق إمكانات هائلة مع التحول المتزايد إلى الشبكات الذكية وأنظمة الطاقة اللامركزية. هناك فرص متزايدة في مشاريع كهربة الريف، وخاصة في جميع أنحاء أفريقيا ومنطقة آسيا والمحيط الهادئ، حيث تستثمر الحكومات والوكالات العالمية في الاتصال على نطاق واسع.

- في مارس 2025، أعلنت شركة Tata Power Delhi Distribution (Tata Power-DDL) عن تعاون مع FSR Global لابتكار الشبكات الذكية. ومن المتوقع أن تسهل الشراكة مشاريع بحثية شاملة للابتكار في تقنيات الطاقة النظيفة.

علاوة على ذلك، فإن التقدم في تكنولوجيا التوأم الرقمي والأتمتة يخلق فرصًا للصيانة التنبؤية والتشغيل عن بعد. الشراكات بين القطاعين العام والخاص والأطر التنظيمية المواتية التي تعزز تكامل الطاقة المتجددةالتحول الرقمييفتح أيضًا طرقًا مربحة للمصنعين ومقدمي الحلول في السوق. من المتوقع أن تغذي هذه العوامل نمو سوق محطات التوزيع الفرعية في السنوات القادمة.

اتجاهات السوق

يعد الاعتماد المتزايد للأتمتة والتقنيات المتقدمة من اتجاهات السوق الحديثة

أدت الشعبية المتزايدة للمحطات الفرعية الرقمية إلى زيادة اعتماد التقنيات الرقمية وأتمتة المحطات الفرعية. على سبيل المثال،الذكاء الاصطناعي (AI)ويتم استخدام التعلم الآلي (ML) على نطاق واسع في هذه المحطات الفرعية لاكتشاف الأخطاء وتحسين عمليات الشبكة. إن استخدام تكنولوجيا الحوسبة المتطورة يسهل معالجة البيانات في الوقت الحقيقي، مما يقلل من الاعتماد على الأنظمة المركزية. كما أدت التعقيدات المتزايدة للشبكات إلى زيادة الطلب على شبكات الاتصالات المرنة التي يسهلها استخدام التقنيات المتقدمة.

- على سبيل المثال، في أكتوبر 2024، أعلنت شنايدر إلكتريك عن التطورات في حلول الشبكة الرقمية الخاصة بها والتي تشمل محطات التوزيع الفرعية مع لوحة معلومات صافية صفرية ومرونة الشبكة ومرونة الشبكة وغيرها لتحسين إدارة تدفقات الطاقة في الشبكات الذكية.

تحليل التجزئة

حسب النوع

التبني السريع للمحطات الفرعية المعزولة بالهواء (AIS) في تحديث الشبكة لزيادة نمو القطاع

بناءً على النوع، يتم تصنيف السوق إلى محطات فرعية معزولة بالغاز (GIS)، ومحطات فرعية معزولة بالهواء (AIS)، ومحطات فرعية هجينة. سيطر قطاع المحطات الفرعية المعزولة بالهواء على حصة السوق نظرًا لفعاليته من حيث التكلفة وسهولة الصيانة والتصميم الأبسط. علاوة على ذلك، في مشاريع تحديث الشبكة، تسمح المحطات الفرعية ذات التصميم المفتوح بالفحص البصري واكتشاف الأخطاء بسهولة، مما يقلل الحاجة إلى أدوات وموظفين متخصصين. يستخدم AIS الهواء الجوي باعتبارهالعزلالوسط بين المكونات الكهربائية.

- على سبيل المثال، في أغسطس 2023، خططت Grid Solutions التابعة لشركة GE Vernova لتزويد محطتين فرعيتين معزولتين بالهواء بقدرة 500 كيلو فولت (AIS) لبلديتي كورايس نوفوس وساو تومي، وكلاهما في ريو غراندي دو نورتي (RN) وخليج اتصال في سانتا لوزيا، بارايبا (PB).

من المتوقع أن تنمو المحطات الفرعية المعزولة بالغاز (GIS) بشكل مطرد حيث تستخدم GIS بيئة مغلقة مملوءة بغاز سداسي فلوريد الكبريت (SF6) كوسيط عازل، مما يسمح بتصميمات مدمجة وتقليل التأثير البيئي. يوفر نظام المعلومات الجغرافية الاكتناز، ومساحة أقل، وموثوقية معززة، ومتطلبات صيانة أقل مقارنة بنظام AIS.

- على سبيل المثال، في يناير 2025، أعلنت شركة Punjab State Transmission Corporation Limited، الهند، عن تطوير محطة فرعية جديدة معزولة بالغاز بقدرة 220 كيلو فولت بتكلفة قدرها 6.9 مليون دولار أمريكي ومجهزة بأكثر من 10000 وحدة صناعية تقع في لوديانا، البنجاب.

بواسطة الجهد

الحاجة المتزايدة لتوزيع الطاقة بكفاءة على الوقود المتوسط نمو القطاع

بناءً على الجهد، يتم تصنيف السوق إلى منخفض، ومتوسط، ومرتفع.

في محطات التوزيع الفرعية، يشير الجهد المنخفض (LV) عادةً إلى الفولتية التي تصل إلى 1000 فولت، والجهد المتوسط (MV) بين 1000 فولت و45 كيلو فولت، والجهد العالي (HV) بين 45 كيلو فولت و230 كيلو فولت، والجهد العالي الإضافي (EHV) أعلى من 230 كيلو فولت.

يمثل القطاع المتوسط حصة كبيرة بسبب تنوعه في توزيع الطاقة من المحطات الفرعية إلى المستخدمين النهائيين عبر مختلف القطاعات. فهو يوفر التوازن بين حجم المعدات والكفاءة والموثوقية. تُستخدم هذه المحطات الفرعية لتوزيع الطاقة لمسافات قصيرة، حيث لا تكون الفولتية عالية بما يكفي لتبرير إنشاء محطة فرعية ذات جهد عالٍ.

يقومون بتوصيل خطوط الكهرباء ذات الجهد العالي (HV) بشبكات التوزيع ذات الجهد المنخفض (LV). تعمل محطات التوزيع الفرعية كحلقة وصل حاسمة بين شبكات نقل الجهد العالي وشبكات التوزيع ذات الجهد المنخفض، حيث تقوم بتحويل الجهد العالي إلى جهد منخفض مناسب للمنازل والشركات وضمان توصيل الطاقة بشكل موثوق وفعال.

بواسطة العزل

زيادة اعتماد قطاع العزل الصلب في قطاع الطاقة المتجددة لتعزيز نمو السوق

استنادًا إلى العزل، يتم تقسيم السوق إلى العزل الصلب والعزل السائل وعزل الغاز. ومن بين هذه المنتجات، برز العزل الصلب باعتباره القطاع المهيمن ويمتلك أكبر حصة في السوق. في محطات التوزيع الفرعية، يمكن تحقيق العزل باستخدام الوسائط الصلبة أو السائلة أو الغازية، مع وجود العزل الصلب غالبًا في الكابلات والبطانات، والعزل السائل في المحولات والكابلات للتبريد والعزل، وعزل الغاز، وخاصة غاز SF6، المستخدم في المكثفات ذات الجهد العالي.المفاتيح الكهربائية المعزولة بالغاز (GIS). إنها تستخدم مواد صلبة مثل الإيبوكسي أو راتنجات البولي يوريثان لفصل ودعم الموصلات الكهربائية.

- على سبيل المثال، توفر المحطات الفرعية لتوزيع العزل الصلب عزلًا كهربائيًا وحراريًا فائقًا وموثوقية وأمانًا، وهو أمر بالغ الأهمية للطبيعة المتقطعة لمصادر الطاقة المتجددة، وخاصة الطاقة الشمسية وطاقة الرياح.

عن طريق التطبيق

ارتفاع الطلب على محطات التوزيع الفرعية في قطاع المرافق لزيادة حصة السوق

بناء على التطبيق، يتم تقسيم السوق إلى الصناعية والتجارية والمرافق. سيطر قطاع المرافق على السوق. وتعزى هذه الهيمنة إلى الطلب المتزايد على إمدادات الطاقة دون انقطاع والحاجة المتزايدة لشبكات كهرباء فعالة وموثوقة. يستخدم قطاع المرافق على نطاق واسع محطات التوزيع الفرعية لتوصيل الكهرباء بأمان وكفاءة إلى المستخدمين النهائيين. أيضًا، من خلال خفض مستويات الجهد، يمكن لهذه المحطات الفرعية تقليل فقدان الطاقة أثناء التوزيع على مسافات أقصر.

- على سبيل المثال، في مارس 2025، قدمت شركة ABB حلولاً لثلاث محطات فرعية تديرها شركة المرافق الرائدة في أوغندا، Umeme Limited (UMEME)، التي تدير وتدير أصول شبكة توزيع الكهرباء المؤجرة المملوكة للدولة.

التوقعات الإقليمية لسوق محطات التوزيع الفرعية

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

Asia Pacific Distribution Substation Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على 33.77 مليار دولار أمريكي في عام 2025، وهو ما يمثل 31.26% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 35.11 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يواصل سوق محطات التوزيع الفرعية في أمريكا الشمالية مسار نموه. يؤدي الطلب المتزايد على الكهرباء بسبب ارتفاع التصنيع والنمو السكاني إلى زيادة الحاجة إلى توسيع البنية التحتية للمحطات الفرعية وتحديثها.

- في مايو 2024، أعلنت حكومة الولايات المتحدة عن خطط لتحديث الشبكة الكهربائية في البلاد لتلبية احتياجات الطاقة النظيفة وانقطاع التيار الكهربائي في مناطق الولايات المتحدة. ومن المتوقع أن تؤدي مثل هذه المبادرات الحكومية إلى دفع نمو السوق في المنطقة.

الحصة المتزايدة منالطاقة المتجددةتتطلب مصادر مثل طاقة الرياح والطاقة الشمسية محطات فرعية متقدمة لإدارة توليد الطاقة المتقطعة واستقرار الشبكة. علاوة على ذلك، من المتوقع أن تعمل الحوافز والتفويضات المرتبطة بالطاقة النظيفة وتحديث الشبكات على دفع الاستثمارات في البنية التحتية للمحطات الفرعية.

أوروبا

بلغت قيمة السوق الأوروبية 23.03 مليار دولار أمريكي في عام 2025، مستحوذة على 21.32% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 23.96 مليار دولار أمريكي في عام 2026. ويعتمد سوق محطات التوزيع الفرعية في أوروبا بشكل أساسي على الدفع المتزايد في المنطقة نحو إزالة الكربون وتكامل الشبكة الذكية. وتشجع سياسات الاتحاد الأوروبي مثل الصفقة الخضراء وFit for 55 على استثمارات كبيرة في الطاقة المتجددة، مما يتطلب محطات فرعية للتعامل مع موازنة الأحمال المعقدة. وتعمل ألمانيا وفرنسا والمملكة المتحدة على تحديث البنية التحتية المتقادمة وتحقيق التكامل المحطات الفرعية الرقميةلتعزيز مرونة الشبكة ومرونتها. كما أن ظهور السيارات الكهربائية وموارد الطاقة الموزعة يعيد تشكيل أنماط الطلب.

آسيا والمحيط الهادئ

في عام 2025، استحوذت منطقة آسيا والمحيط الهادئ على 41.22% من السوق العالمية، لتصل قيمتها إلى 44.53 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 47.26 مليار دولار أمريكي في عام 2026. ويشهد سوق محطات التوزيع الفرعية في آسيا والمحيط الهادئ نموًا قويًا، مدفوعًا بالتوسع الحضري السريع والتصنيع وزيادة الطلب على الطاقة، لا سيما في الصين والهند ودول جنوب شرق آسيا.

- وفقًا لإدارة الطاقة الوطنية، زاد إنفاق الصين على نقل الطاقة بنسبة 19% ليصل إلى 72 مليار دولار أمريكي، تلته استثمارات كبيرة لزيادة الطاقة الكهربائية.توليد الطاقةسعة.

يؤدي النمو الاقتصادي السريع في منطقة آسيا والمحيط الهادئ وزيادة التصنيع إلى زيادة الطلب على الكهرباء، مما يستلزم الاستثمار في البنية التحتية الموثوقة والقابلة للتطوير للطاقة. إن تطوير المحطات الفرعية المعيارية والمسبقة الصنع، والتي يمكن نشرها بسرعة مع الحد الأدنى من التأثير البيئي، يكتسب زخمًا في المنطقة. هذه العوامل تعزز نمو السوق في المنطقة.

أمريكا اللاتينية

يتوسع سوق محطات التوزيع الفرعية في أمريكا اللاتينية بشكل مطرد، مدفوعًا بمبادرات كهربة الريف وزيادة الطلب على الطاقة. وتستثمر البرازيل والمكسيك وتشيلي في توسيع الشبكات وتكامل الطاقة المتجددة، وخاصة الطاقة الشمسية وطاقة الرياح. وتتمتع المنطقة بإمكانات قوية، لا سيما في مجال تحديث الأنظمة القديمة وتنفيذ التقنيات الذكية لتحسين موثوقية الطاقة والوصول إليها في المناطق النائية.

الشرق الأوسط وأفريقيا

ساهمت منطقة الشرق الأوسط وأفريقيا بحوالي 4.5 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 4.17%، ومن المتوقع أن تصل إلى 4.77 مليار دولار أمريكي في عام 2026. ويشهد سوق محطات التوزيع الفرعية في الشرق الأوسط وأفريقيا (MEA) نموًا، مدفوعًا بزيادة الطلب على الكهرباء، وزيادة الاستثمارات في البنية التحتية للشبكة، والحاجة إلى أنظمة توزيع طاقة فعالة وموثوقة. وتركز المنطقة بشكل متزايد على دمج مصادر الطاقة المتجددة مثل الطاقة الشمسية وطاقة الرياح، مما يتطلب أنظمة توزيع فعالة لإدارة توليد الطاقة المتقطعة. إن اعتماد تقنيات الشبكة الذكية، مثل المحطات الفرعية الرقمية والبنية التحتية المتقدمة للقياس، يوفر فرصًا لتحسين كفاءة الشبكة وموثوقيتها.

أمريكا اللاتينية

استحوذت منطقة أمريكا اللاتينية على 2.04% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 2.2 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 2.29 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تتعاون الشركات الرئيسية مع الحكومات المحلية لتوسيع حصتها في السوق

إن السوق العالمية مجزأة، حيث تمثل شركات مثل هيونداي للصناعات الثقيلة، وإيه بي بي، وإيتون، وسيمنز، وغيرها حصة كبيرة. على سبيل المثال، في يناير 2025، أعلنت شركة Eversource عن تطوير أكبر محطة فرعية كهربائية تحت الأرض في الولايات المتحدة. وقد تم تطوير المشروع من خلال شراكة بين BXP وهيئة تطوير كامبريدج. وقد أدى التركيز على الاستثمارات الكبيرة في تعزيز نقل الطاقة وتحديث البنية التحتية للكهرباء إلى دعم حصة الشركات في السوق.

قائمة شركات التوزيع الفرعية الرئيسية

- هيونداي للصناعات الثقيلة (كوريا الجنوبية)

- ايه بي بي (سويسرا)

- إيتون (أيرلندا)

- سيمنز للطاقة(ألمانيا)

- ميتسوبيشي إلكتريك (اليابان)

- روكويل أوتوميشن (الولايات المتحدة)

- شنايدر إلكتريك(فرنسا)

- شركة توشيبا لحلول أنظمة الطاقة(اليابان)

- جنرال إلكتريك (الولايات المتحدة)

- لارسن توبرو (الهند)

التطورات الصناعية الرئيسية

- يوليو 2024:عقدت Iberdrola شراكة مع Ormazabal لتصميم وبناء وتسليم محطات فرعية متنقلة. تشمل الميزات الرئيسية للمحطة الفرعية مجموعة مفاتيح التوزيع الأولية Ormazabal cpg.0 المزودة بقضيب توصيل بقدرة 24 كيلو فولت / 1600 أمبير / 25 كيلو أمبير، إلى جانب معدات الحماية والتحكم.

- يناير 2024:أطلقت شركة هيتاشي للطاقة تقنية المحطات الفرعية الرقمية المجهزة بـ SAM600 3.0، وهي وحدة واجهة العمليات (PIU) المستخدمة لتعزيز مرافق النقل لزيادة اعتماد المحطات الفرعية الرقمية.

- مايو 2022:أطلقت شنايدر إلكتريك 2اختصار الثانيفئة المحطات الفرعية لتوزيع الطاقة المعدنية، والتي تقدم حلولًا مدمجة لقطاعات المرافق والطاقة والصناعات التجارية.

- سبتمبر 2021:أعلنت شركة Linxon عن الانتهاء من إنشاء محطة فرعية تعمل بنظام AIS بقدرة 400 كيلو فولت في ولاية بيهار بالهند لصالح شركة POWERGRID Mithilanchal Transmission Limited (PMTL). تلبي المحطة الفرعية الجديدة الطلب المتزايد على الكهرباء في الولاية.

- ديسمبر 2021:عقدت شركة جنرال إلكتريك شراكة مع UK Power Networks (UKPN) لتطوير وإطلاق مشروع محطة فرعية ذكية، والذي تم تصميمه لدعم توليد الطاقة المتجددة وتوزيعها في جميع أنحاء المملكة المتحدة.

تغطية التقرير

يوفر تحليل سوق محطات التوزيع العالمية حجم السوق وتوقعاته من قبل جميع القطاعات المدرجة في التقرير. أنه يحتوي على تفاصيل حول ديناميكيات السوق واتجاهات سوق المحطات الفرعية المتوقع أن تقود السوق في الفترة المتوقعة. وهو يقدم معلومات عن المناطق/البلدان الرئيسية، والتطورات الصناعية الرئيسية، وإطلاق المنتجات الجديدة، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ والاستثمارات في البلدان الرئيسية. وهو يغطي مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.71% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع

|

|

بواسطة الجهد

|

|

|

بواسطة العزل

|

|

|

عن طريق التطبيق

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 108.02 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تسجل قيمة 163.83 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 44.53 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 4.71٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع المرافق السوق من خلال التطبيق.

ومن المتوقع أن يؤدي الاستهلاك المتزايد للكهرباء إلى دفع نمو السوق.

تعد ABB وMitsubishi Electric وNetcontrol Group وRockwell Automation وغيرها من أفضل اللاعبين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025 بامتلاكها الحصة الأكبر.

- 2021-2034

- 2025

- 2021-2024

- 210

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة