حجم سوق حمولة الطائرات بدون طيار، والحصة، وتأثير الحرب الروسية الأوكرانية وتحليل الصناعة، حسب الفئة (الطائرات بدون طيار الصغيرة (أقل من 2 كجم)، والطائرات بدون طيار الصغيرة (2-20 كجم)، والطائرات بدون طيار الصغيرة (20-50 كجم)، والطائرات بدون طيار التكتيكية (MALE & HALE))، حسب المنصة (الأجنحة الثابتة والأجنحة الدوارة)، حسب نوع الحمولة (EO/IR، الكاميرات، البحث والإنقاذ، استخبارات الإشارة، الاستخبارات الإلكترونية، الليزر أجهزة الاستشعار، وأجهزة الاستشعار CBRN، وغيرها)، حسب التطبيق، والتنبؤات الإقليمية، 2026-2034

حجم سوق حمولة الطائرات بدون طيار والتوقعات المستقبلية

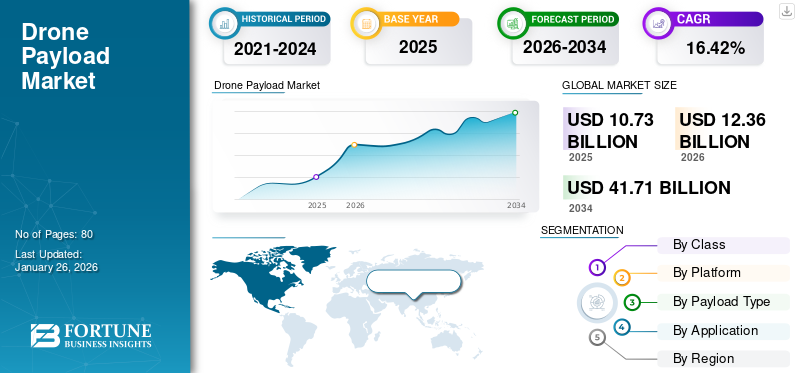

بلغت قيمة سوق حمولة الطائرات بدون طيار العالمية 10.72 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 12.36 مليار دولار أمريكي في عام 2026 إلى 41.71 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 16.42٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق حمولة الطائرات بدون طيار بحصة سوقية بلغت 34.12% في عام 2025.

تعمل الحمولات على تحويل الطائرات بدون طيار من منصات طيران بسيطة إلى أدوات متعددة الاستخدامات قادرة على تنفيذ مهام دقيقة عبر صناعات مثل الزراعة والطاقة والخدمات اللوجستية والبناء والسلامة العامة. وفي الدفاع، أصبح التكامل بين أنظمة الحرب الكهربائية الضوئية والأشعة تحت الحمراء والإلكترونية أمرًا لا غنى عنه في الاستخبارات والمراقبة والاستطلاع والمهام التكتيكية.

يتطور السوق ليصبح عامل تمكين حاسم لكل من العمليات التجارية والدفاعية، مدفوعًا بالطلب المتزايد على أجهزة الاستشعار المتقدمة وأنظمة التصوير ووحدات الاتصالات وحلول تسليم البضائع. ويستفيد السوق من التقدم في التصغير والحوسبة المتطورة والتصميمات المعيارية، التي تسمح للطائرات بدون طيار ذات الأحجام المختلفة بحمل حمولات متطورة بشكل متزايد. وفي الوقت نفسه، تستمر الأطر التنظيمية، ومخاوف الخصوصية، وقيود وزن الحمولة في تشكيل أنماط الاعتماد. ومع النمو السريع في التحليلات التي تعمل بالذكاء الاصطناعي، وأجهزة الاستشعار متعددة الأطياف، وأنظمة حمولة التسليم، فإن السوق مهيأ للتوسع المستدام حيث تسعى الصناعات إلى زيادة الكفاءة والأتمتة وقدرات اتخاذ القرار في الوقت الفعلي.

يتميز السوق بمزيج من مقاولي الدفاع الراسخين ومطوري أجهزة الاستشعار المتخصصة وبدون طيار التجاريةالمبتكرين. وتهيمن شركات مثل لوكهيد مارتن، ونورثروب جرومان، وتاليس على قطاع الحمولة الذي يركز على الدفاع من خلال أنظمة المراقبة والاتصالات المتقدمة. على الجانب التجاري، تتصدر شركات DJI وParrot SA وSkydio الحمولات المعيارية وحلول التصوير المدعومة بالذكاء الاصطناعي. تتمتع الشركات المتخصصة مثل Teledyne FLIR وAeroVironment وQuantum Systems بالقوة في مجال التصوير الحراري وتقنية LiDAR والحمولات التكتيكية. بالإضافة إلى ذلك، يوفر موردو التكنولوجيا، بما في ذلك "فيلودين ليدار" و"تريمبل" أجهزة استشعار لرسم الخرائط الدقيقة، في حين تعمل شركة الصناعات الجوية الإسرائيلية (IAI) وشركة "إلبيت سيستمز" على تعزيز السوق من خلال الحمولات العسكرية وحلول الحرب الإلكترونية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

سوق حمولة الطائرات بدون طيارالوجبات الجاهزة

- حجم السوق عام 2025: 10.72 مليار دولار أمريكي

- حجم السوق عام 2026: 12.36 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 41.71 مليار دولار أمريكي

- معدل النمو السنوي المركب: 16.42% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق حمولة الطائرات بدون طيار بحصة بلغت 34.12% في عام 2025.

- استحوذ قطاع الطائرات بدون طيار التكتيكية (MALE وHALE) على حصة سوقية رائدة بنسبة 43.51% في عام 2026.

- استحوذ قطاع الطائرات ذات الأجنحة الدوارة على الحصة الأكبر بنسبة 73.26% في عام 2026.

أمريكا الشمالية

وشكلت أمريكا الشمالية 3.66 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 4.19 مليار دولار أمريكي في عام 2026، مدفوعة بالاستثمارات الدفاعية القوية وبرامج تحديث الطائرات بدون طيار.

آسيا والمحيط الهادئ

وصلت منطقة آسيا والمحيط الهادئ إلى 3.26 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو إلى 3.80 مليار دولار أمريكي في عام 2026 بسبب زيادة اعتماد الطائرات بدون طيار في قطاعات الدفاع والزراعة والخدمات اللوجستية.

أوروبا

سجلت أوروبا 2.53 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 2.92 مليار دولار أمريكي في عام 2026، مدعومة بزيادة تطبيقات المراقبة وأمن الحدود.

نحن.

وصلت قيمة السوق إلى 3.51 مليار دولار أمريكي في عام 2025، مدعومة بزيادة مشتريات الطائرات بدون طيار العسكرية ومبادرات تكامل حمولة ISR المتقدمة.

اليابان

تدعم الاستثمارات المتزايدة في الطائرات بدون طيار الصناعية وأنظمة إدارة الكوارث والتقنيات الجوية المستقلة توسع السوق عبر التطبيقات التجارية والدفاعية.

اقرأ المزيد

تأثير الحرب بين روسيا وأوكرانيا

أدت الحرب بين روسيا وأوكرانيا إلى تسريع الطلب العسكري، وتغيير سلاسل التوريد، والابتكار الميداني السريع

كان للصراع الروسي الأوكراني تأثير واضح ومتعدد الأوجه على نمو سوق حمولة الطائرات بدون طيار، وخاصة في تسريع الطلب العسكري وتحفيز الابتكار العملي السريع. أظهر الصراع القيمة التشغيلية للطائرات بدون طيار الصغيرة ومنخفضة التكلفة والمجهزة بحمولات فعالة من الذخائر المرتجلة وتحديد الأهداف للاستطلاع باستخدام EO/IR والكاميرات الحرارية ومجموعات استخبارات الإشارة. أدى هذا التحقق من صحة ساحة المعركة إلى زيادة الاهتمام بالمشتريات الدفاعية بالحمولات القابلة للنشر بسرعة، وخلجان الحمولة المعيارية، ومجموعات الاستشعار المقواة، مما أدى إلى تقصير دورات الشراء لفئات معينة من المعدات. وفي الوقت نفسه، كشفت الحرب عن نقاط الضعف في سلاسل التوريد للمكونات المتطورة (البصريات المتخصصة، ووحدات قياس القصور الذاتي، ومكونات الترددات اللاسلكية)، مما دفع بعض الشركات المصنعة إلى البحث عن موردين بديلين، أو الإنتاج الحيوي البري، أو إعادة تصميم المنتجات حول الأجزاء المتاحة بسهولة.

كما غذت البيانات من مسرح العمليات الابتكار في مجال التشويش على حمولات الطائرات بدون طيار، والانتحال، وأنظمة التقاط الشبكات، وفي برامج تنسيق السرب والكشف المستقل عن الأهداف، مما أدى إلى تسريع القدرات التي كانت تجريبية في السابق. وعلى الجانب التجاري، أدت المخاطر الجيوسياسية المتزايدة وضوابط التصدير إلى تشديد حركة أجهزة الاستشعار والإلكترونيات ذات الاستخدام المزدوج، مما أدى إلى تعقيد المبيعات والتعاون الدولي. تخلق الاحتياجات الإنسانية واحتياجات إعادة الإعمار في مناطق النزاع وبالقرب منها طلبًا متخصصًا على الحمولات المتخصصة في تقييم الأضرار واكتشاف الألغام وأدوار ترحيل الاتصالات. أدى تحول التصور العام مع ظهور الطائرات المسلحة بدون طيار إلى تجدد الجدل حول الأخلاقيات واللوائح، والتي يمكن أن تؤثر على القبول التجاري على المدى الطويل لأنواع معينة من الحمولات. بشكل عام، كان الصراع بمثابة بوتقة لإظهار القدرات السريعة ووظيفة إجبارية على مرونة سلسلة التوريد والتعزيز التشغيلي عبر صناعة حمولة الطائرات بدون طيار.

اتجاهات سوق الحمولة بدون طيار

يعمل التصغير السريع ودمج أجهزة الاستشعار على إعادة تشكيل تصميم الحمولة الصافية للتأكيد على نمو السوق

يتحرك السوق بشكل حاسم نحو أنظمة أخف وزنًا وأكثر تكاملاً تجمع بين قدرات الاستشعار والاتصالات والتأثير المتعددة في وحدات معيارية واحدة. يتقدم في أشباه الموصلاتيسمح التصنيع وكثافة طاقة البطارية وأجهزة استشعار MEMS بتركيب الحمولات التي كانت تتطلب في السابق منصات كبيرة على طائرات بدون طيار صغيرة ورشيقة. يعمل هذا التحول على توسيع حالات الاستخدام من التفتيش الصناعي والزراعة الدقيقة إلى التسليم في الميل الأخير والاستطلاع التكتيكي. وفي الوقت نفسه، تعمل الإمكانيات المستندة إلى البرامج مثل الذكاء الاصطناعي الموجود على متن الطائرة، والحوسبة الطرفية، وضغط البيانات في الوقت الفعلي على تقليل الاعتماد على روابط النطاق الترددي العالي. وهذا يتيح للطائرات بدون طيار ذات المغزى والتي يمكنها معالجة الصور مسبقًا، والكشف عن الحالات الشاذة، واتخاذ قرارات الملاحة دون إشراف بشري مستمر.

تزداد أهمية إمكانية التشغيل البيني أيضًا، حيث يتم بناء الحمولات بشكل متزايد على التركيبات المادية والكهربائية القياسية ولفتح تنسيقات البيانات حتى يتمكن المشغلون من تبديل أجهزة الاستشعار عبر المنصات بسرعة. تدفع ضغوط التسويق الشركات المصنعة إلى تقديم نماذج "الحمولة كخدمة" أو الاشتراك حيث يدفع العملاء مقابل التحليلات والنتائج بدلاً من الأجهزة الخام، مما يؤدي إلى تسريع اعتمادها بين المؤسسات التي تفتقر إلى الخبرة الداخلية في مجال الطائرات بدون طيار. إن التطور التنظيمي غير متساوٍ في بعض المناطق، كما أن القواعد الأكثر وضوحًا لخط البصر خارج نطاق الرؤية (BVLOS) وتكامل المجال الجوي تفتح الباب أمام عمليات واسعة النطاق، مما يفضل أنظمة الحمولة النافعة القابلة للتطوير والمتصلة بالشبكة. تدفع المخاوف البيئية التصاميم نحو المواد القابلة لإعادة التدوير وتقليل استهلاك الطاقة. باختصار، يفضل اتجاه السوق الحمولات المدمجة والمتعددة الوظائف والذكية التي لا تعتمد على النظام الأساسي والمدعومة بتحليلات البرامج التي تحول الطائرات بدون طيار من أدوات ذات غرض واحد إلى عقد لجمع البيانات قابلة للتكيف ضمن تدفقات عمل رقمية أكبر.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

فرص السوق

عروض الحمولة النافعة الموجهة نحو الخدمة والقطاع الرأسي الخاص بالصناعة لتعزيز نمو السوق

الفرص المتاحة في السوق وفيرة للشركات التي تجمع بين التميز في الأجهزة والبرامج والخدمات الخاصة بالمجال. يؤدي تصميم الحمولات والتحليلات العمودية التي تم ضبطها وفقًا لاحتياجات صناعة معينة (على سبيل المثال، خطوط الأنابيب، وزراعة الكروم الدقيقة، وعمليات فحص الأسطح، ومراقبة التآكل الساحلي) إلى إطلاق العنان لرغبة أكبر في الدفع حيث يحصل العملاء على حلول متكاملة ترتبط مباشرة بمؤشرات الأداء الرئيسية التشغيلية. هناك مجال كبير للنمو في الحمولات التي تتيح القيام بمهام روتينية وقابلة للتكرار؛ وحدات ليداروحزم التصوير المساحي المصممة خصيصًا لسير عمل البناء والمسح؛ وأجهزة الاستشعار الحرارية والصوتية للصيانة الوقائية لأصول الطاقة؛ حمولات متعددة الأطياف مجمعة مع لوحات معلومات الهندسة الزراعية لمستشاري المحاصيل. هناك فرصة رئيسية أخرى تتمثل في الحمولة كخدمة والعمليات المُدارة، حيث تفضل العديد من المؤسسات الاستعانة بمصادر خارجية لتخطيط الرحلات وجمع البيانات والتحليلات بدلاً من شراء المعدات وتوظيف الطيارين. وبالتالي، فإن مقدمي الخدمات الذين يمكنهم تقديم نتائج تم التحقق من صحتها بشروط الاشتراك سيحصلون على إيرادات ثابتة.

إن الابتكارات في أنظمة الطاقة الهجينة، والبطاريات ذات كثافة الطاقة الأعلى، وخلايا الوقود الهيدروجيني للطائرات بدون طيار الأكبر حجما، يمكن أن تزيد من القدرة على التحمل وتطلق العنان لمهام مراقبة بحرية أو خطوط الأنابيب طويلة الأمد. النظم البيئية اللوجستية الحضرية وسيارات الأجرة الجوية حيث تقدم الأطر التنظيمية الطلب على حجرات الشحن الموحدة وآليات الإطلاق الآمن. وأخيرا، فإن الأسواق الثانوية، مثل مجموعات التعديل التحديثي لتحديث المنصات القديمة، والنظم البيئية لقطع الغيار، ووحدات الاتصال الآمنة للعمليات الحساسة، توفر تدفقات إيرادات متكررة. الشركات التي تسلط الضوء على قابلية التشغيل البيني وخطوط البيانات الدقيقة ومقاييس عائد الاستثمار الواضحة للعملاء ستكون في وضع أفضل لتحويل هذه الفرص إلى نطاق واسع.

محركات السوق

الطلب على البيانات عالية القيمة والأتمتة من المستخدمين التجاريين والدفاعيين لتعزيز نمو السوق

المحرك الرئيسي للسوق هو الرغبة المتزايدة في الحصول على بيانات قابلة للتنفيذ وعالية الدقة عبر العديد من الصناعات المقترنة بدفعة لأتمتة المهام المتكررة أو الخطرة. وتحتاج قطاعات مثل الزراعة إلى تصوير دقيق متعدد الأطياف وفائق الطيف لتحسين المدخلات ومراقبة صحة المحاصيل؛ تطلب شركات المرافق والطاقة أجهزة استشعار حرارية وأجهزة LiDAR لفحص الأصول بسرعة وأمان؛ يعتمد البناء والتعدين التصوير المساحي وتقنية LiDAR لتتبع الحجم والتقدم؛ ويقوم اللاعبون اللوجستيون بتجربة كبسولات الشحن المتخصصة وآليات الإطلاق لتسليم النقاط. تستمر السلامة العامة والدفاع في زيادة الطلب على الأجهزة الكهربائية الضوئية/الأشعة تحت الحمراء (EO/IR)، وذكاء الإشارة، والحرب الإلكترونيةإعادة الحمولات. تعمل التحسينات في معالجة البيانات على الذكاء الاصطناعي وبرامج القياس التصويري والتحليلات السحابية على زيادة قيمة كل طلعة جوية من خلال تحويل مخرجات أجهزة الاستشعار الأولية إلى قرارات ومؤشرات أداء رئيسية، مما يؤكد صحة الاستثمار في حمولات أفضل.

يشجع نقص العمالة وضغوط التكلفة على الأتمتة حيث يكون فحص خط النقل يدويًا مكلفًا وبطيئًا. وفي الوقت نفسه، يمكن للطائرة بدون طيار المزودة بكاميرا حرارية والكشف الآلي عن العيوب أن تؤدي نفس العمل بشكل أسرع وبمخاطر أقل. إن انخفاض تكاليف أجهزة الاستشعار، وزيادة المنافسة بين موردي المكونات، وخلجان الحمولة الصافية المعيارية التي تدعم التكامل السريع، تقلل من حواجز الدخول لأنواع الحمولة الصافية الجديدة. وأخيرًا، فإن تأجير ابتكارات نماذج الأعمال، والخدمات المدارة، والعقود القائمة على النتائج، يجعل الحمولات المتقدمة في متناول شركات السوق المتوسطة اقتصاديًا، مما يزيد من زيادة الطلب والتطوير المستمر للمنتجات.

قيود السوق

إن عدم اليقين التنظيمي وقضايا تكامل المجال الجوي تعيق نمو السوق

وعلى الرغم من الطلب القوي، فإن العديد من القيود تؤدي إلى إبطاء النمو وتعقيد التسويق. التجزئة التنظيمية عبر البلدان والمناطق مع وجود قيود على مكان وكيفية عمل الطائرات بدون طيار المجهزة بحمولة؛ القواعد غير المتسقة لرحلات BVLOS والعمليات الليلية والتنقل الجوي في المناطق الحضرية تقيد العديد من التطبيقات عالية القيمة التي تتطلب رحلات جوية واسعة النطاق أو رحلات روتينية. إن عمليات إصدار الشهادات وصلاحية الطائرات للطيران للحمولات المعدة للعمليات المتكاملة للطائرات المأهولة أو لنقل البضائع غالبا ما تكون طويلة ومكلفة، مما يحرم صغار المبتكرين ويرفع الحواجز أمام دخول السوق. تفرض المخاوف المتعلقة بالخصوصية وحماية البيانات قيودًا تشغيلية حيث تواجه بعض أجهزة الاستشعار (مثل التصوير المستمر عالي الدقة أو اعتراض الإشارة) حدود قبول قانونية وعامة تقلل من حالات الاستخدام المحتملة.

القيود الفنية مثل القدرة المحدودة على التحمل أثناء الطيران (بطاريةالحياة)، ووزن الحمولة مقابل مقايضات الرفع، والتداخل الكهرومغناطيسي في بيئات الترددات اللاسلكية المزدحمة يحد من حجم المهام ومدتها. ويمكن أن تؤدي هشاشة سلسلة التوريد للمكونات المتطورة (البصريات المتخصصة، والرقائق) إلى تأخير الإنتاج ورفع التكاليف؛ وتضيف التوترات الجيوسياسية وضوابط التصدير حالة من عدم اليقين بالنسبة للمصنعين الذين يعتمدون على المصادر عبر الحدود. بالإضافة إلى ذلك، فإن تعقيد التكامل الذي يجعل أجهزة الاستشعار والمعالجات والاتصالات تعمل بسلاسة معًا ومع أنظمة تكنولوجيا المعلومات الخاصة بالمؤسسة يتطلب هندسة ماهرة وبرامج مخصصة، مما يزيد من وقت النشر والتكلفة. بشكل جماعي، تمنع هذه القيود بعض القطاعات من تحقيق إمكانات حمولة الطائرات بدون طيار بشكل كامل حتى يتم تخفيف التنسيق التنظيمي، ومسارات إصدار الشهادات، والقيود الفنية.

تحديات السوق

يعد التكامل الفني وقابلية التشغيل البيني والثقة في التحليلات المستقلة من التحديات الرئيسية في السوق

تواجه حصة سوق حمولة الطائرات بدون طيار العديد من التحديات العملية والنظامية التي تتجاوز التنظيم والتكلفة. لا يزال التكامل التقني يمثل تحديًا نظرًا لأن الجمع بين أجهزة الاستشعار المتنوعة (LiDAR، وSAR، وأجهزة كشف الغاز المتعددة الأطياف)، وأنظمة الطاقة، وأجهزة الاتصال اللاسلكية، ووحدات الحوسبة الطرفية في حزمة مدمجة مقاومة للاهتزاز تعمل بشكل موثوق عبر درجات الحرارة أمر لا يستهان به. تعمل كل قدرة مضافة على تعقيد الإدارة الحرارية، والتوافق الكهرومغناطيسي، وتوزيع الوزن، مما يتطلب غالبًا هندسة مخصصة ترفع السعر والوقت اللازم للوصول إلى السوق. تعد إمكانية التشغيل البيني بين الحمولات ومنصات الطائرات بدون طيار غير المتجانسة نقطة ضعف في الصناعة؛ على الرغم من الاهتمام المتزايد بالتركيبات القياسية وواجهات برمجة التطبيقات (APIs)، فإن العديد من الأنظمة الأساسية القديمة والحمولات المخصصة لا تزال تتطلب محولات وبرامج لاصقة، مما يقلل من المرونة التشغيلية.

ويتمثل التحدي الرئيسي الآخر في موثوقية وقابلية تفسير عملاء التحليلات على متن الطائرة ليثقوا في الاكتشافات والتصنيفات الآلية، لا سيما في سياقات السلامة أو السياقات الحرجة للحياة. يمكن أن تؤدي الإيجابيات الكاذبة أو قرارات الذكاء الاصطناعي غير القابلة للتفسير إلى تآكل الثقة وخلق مشكلات تتعلق بالمسؤولية. تعد إدارة البيانات معقدة لأن أجهزة الاستشعار عالية الدقة تولد مجموعات بيانات ضخمة تجهد خطوط التخزين والنقل والتحليلات، مما يتطلب تصفية قوية للحافة وسير عمل سحابي آمن. ومن الناحية التشغيلية، فإن التوسع إلى ما هو أبعد من المشاريع التجريبية يتطلب صيانة ناضجة، وتوفير قطع الغيار، وموظفين مدربين؛ تقلل العديد من المنظمات من تقدير الأشخاص وإجراء التغييرات المطلوبة. أخيرًا، يثير الأمن السيبراني أيضًا قلقًا متزايدًا نظرًا لأن الحمولات التي تنقل الصور الحساسة أو القياس عن بعد أو الإشارات المعترضة تعد أهدافًا جذابة، كما أن تأمين البرامج الثابتة الكاملة والاتصالات والسحابة أمر معقد ويستهلك الكثير من الموارد. وسيتطلب التغلب على هذه التحديات معايير الصناعة، وعمليات تكامل أقوى، والتحقق القوي من التحليلات، والاستثمار في النضج التشغيلي.

تحليل التجزئة

حسب الفصل

زيادة الطلب على الطائرات بدون طيار التكتيكية (MALE وHALE) بسبب الحاجة إلى المراقبة المستمرة والقدرات القتالية متعددة الأدوار

حسب الفئة، يتم تقسيم السوق إلى طائرات بدون طيار صغيرة (أقل من 2 كجم)، وطائرات بدون طيار صغيرة (2-20 كجم)، وطائرات بدون طيار صغيرة (20-50 كجم)، وطائرات بدون طيار تكتيكية (MALE & HALE).

سوف يستحوذ قطاع الطائرات بدون طيار التكتيكية ((MALE) و (HALE)) على أكبر سوق بحصة تبلغ 43.51٪ في عام 2026، ومن المتوقع أن يهيمن هذا القطاع بحصة 43.32٪. تشهد قطاعات الطائرات بدون طيار ذات الارتفاع المتوسط والتحمل الطويل (MALE) والتحمل الطويل على الارتفاعات العالية (HALE) طلبًا قويًا في السوق نظرًا لقدرتها على حمل حمولات أثقل وأكثر تطورًا على مدى فترات طويلة. تعتبر هذه الطائرات بدون طيار أصولًا بالغة الأهمية للجيوش لأنها توفر قدرات مراقبة واستطلاع وضرب مستمرة، وغالبًا ما تعمل في بيئات متنازع عليها أو يصعب الوصول إليها.

ومن المتوقع أن ينمو قطاع الطائرات بدون طيار الصغيرة (20-50 كجم) بمعدل نمو سنوي مركب قدره 17.4٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة منصة

تهيمن حمولات الطائرات بدون طيار ذات الأجنحة الدوارة بسبب قدرة VTOL وتعدد الاستخدامات التشغيلية

يتم تصنيف قطاع المنصة إلى أجنحة ثابتة وأجنحة دوارة.

سيستحوذ قطاع الطائرات ذات الأجنحة الدوارة على أكبر سوق بحصة تبلغ 73.26% في عام 2026. وفي عام 2025، من المتوقع أن يهيمن هذا القطاع بحصة 73.21%. يتمتع قطاع الطائرات ذات الأجنحة الدوارة بحصة قوية ومتنامية في السوق نظرًا لقدرته المتأصلة على أداء الإقلاع والهبوط العمودي (VTOL)، والتحليق في مكانه، والعمل بفعالية في البيئات المحصورة أو الوعرة. هذه القدرات تجعل الطائرات بدون طيار ذات قيمة عالية للمهام التي تتطلب مراقبة قريبة المدى، وانتشارًا سريعًا، وقدرة عالية على المناورة.

من المتوقع أن ينمو قطاع الطائرات ذات الأجنحة الثابتة بمعدل نمو سنوي مركب قدره 17.1٪ خلال الفترة المتوقعة.

حسب نوع الحمولة

الطلب المتزايد على حمولات الطائرات بدون طيار EO/IR مدفوعة بتعزيز قدرات المراقبة والاستهداف

يتم تصنيف قطاع نوع الحمولة إلى EO/IR، والكاميرات، والبحث والإنقاذ، وذكاء الإشارة، وذكاء الإلكترونيات، وأجهزة استشعار الليزر،أجهزة استشعار CBRNوآخرون.

سيستحوذ قطاع EO/IR على أكبر سوق بحصة تبلغ 23.34% في عام 2026. وفي عام 2025، من المتوقع أن يهيمن هذا القطاع بحصة تبلغ 23.29%. يشهد قطاع الحمولة الكهروضوئية/الأشعة تحت الحمراء (EO/IR) نموًا في السوق نظرًا لدوره الحاسم في توفير التصوير عالي الدقة والمراقبة ليلاً ونهارًا والاستهداف الدقيق عبر التطبيقات العسكرية والتجارية. تعمل أجهزة استشعار EO/IR على تمكين الطائرات بدون طيار من اكتشاف وتتبع الأجسام في ظروف بيئية متنوعة، بما في ذلك الضوء المنخفض أو الضباب أو الدخان، مما يجعلها لا غنى عنها في مهام الاستخبارات والمراقبة والاستطلاع (ISR).

من المتوقع أن ينمو قطاع الكاميرات بمعدل نمو سنوي مركب قدره 20.2% خلال الفترة المتوقعة.

عن طريق التطبيق

يتصدر قطاع مهمات الدعم القتالي والقتال السوق بسبب احتياجات الحرب الحديثة والطلب المتزايد على قدرات الدعم القتالي المتقدمة

من خلال التطبيق، يتم تصنيف السوق إلى الأمن المحيطي وإدارة الحدود، ومهام الدعم القتالي والقتال، والوعي الظرفي، وإدارة الكوارث والمستجيبين الأوائل، والمسح، ورسم الخرائط، والمراقبة، والإدارة الزراعية الدقيقة، وإدارة محطات الطاقة، وإدارة الأصول والعمليات، والخدمات اللوجستية الطبية الطارئة، وغيرها.

سيستحوذ قطاع مهام الدعم القتالي والقتال على أكبر سوق بحصة تبلغ 28.66% في عام 2026. وفي عام 2025، من المتوقع أن يهيمن هذا القطاع بحصة 28.56%. يعد قطاع مهام القتال والدعم القتالي أحد أهم مولدات الطلب في السوق. تعتمد العمليات العسكرية الحديثة بشكل متزايد على الأنظمة غير المأهولة المجهزة بحمولات متقدمة لتعزيز الوعي الظرفي والاستهداف الدقيق والقدرة على البقاء. بالنسبة للمهام القتالية، تحمل الطائرات بدون طيار كاميرات كهروضوئية/تحت الحمراء (EO/IR)، ورادار ذو فتحة تركيبية (SAR)، ومحددات ليزر، وحمولات مسلحة لأدوار الضرب، مما يسمح للقوات بالاشتباك مع الأهداف بدقة مع تقليل المخاطر التي يتعرض لها الأفراد.

من المتوقع أن ينمو قطاع الخدمات اللوجستية الطبية الطارئة بمعدل نمو سنوي مركب قدره 21.8٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق حمولة الطائرات بدون طيار

من الناحية الجغرافية، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية.

أمريكا الشمالية

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذ سوق أمريكا الشمالية على 3.66 مليار دولار أمريكي في عام 2025، وهو ما يمثل 34.12% من الصناعة العالمية، ومن المتوقع أن يصل إلى 4.19 مليار دولار أمريكي في عام 2026. وتتصدر أمريكا الشمالية السوق العالمية بسبب الإنفاق الدفاعي المرتفع، وبرامج الطائرات بدون طيار المتقدمة، والاعتماد السريع للطائرات بدون طيار التجارية في الزراعة والطاقة والخدمات اللوجستية. تركز الولايات المتحدة وكندا على ISR وEO/IR والحمولات الدقيقة، بدعم من البحث والتطوير القوي والأطر التنظيمية التي تتيح النشر والابتكار على نطاق واسع.

سوق الحمولة بدون طيار في الولايات المتحدة

وفي عام 2025، من المتوقع أن يصل حجم السوق الأمريكية إلى 3.51 مليار دولار أمريكي. تقود الولايات المتحدة السوق بسبب الاستثمارات الدفاعية الكبيرة، وبرامج الطائرات بدون طيار المتقدمة، والاعتماد التجاري المتزايد في الزراعة، والطاقة، وفحص البنية التحتية، والخدمات اللوجستية. يرجع الطلب المرتفع على الحمولات EO/IR وLiDAR والحمالات الحرارية وأجهزة الاستشعار المتعددة إلى الحاجة إلى الذكاء الدقيق والمراقبة والكفاءة التشغيلية.

أوروبا

خلال الفترة المتوقعة، سجلت أوروبا حجم سوق قدره 2.53 مليار دولار أمريكي في عام 2025، لتستحوذ على 23.57% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 2.92 مليار دولار أمريكي في عام 2026. وتظهر أوروبا طلبًا ثابتًا مدفوعًا بتحديث القوات العسكرية والمراقبة الأمنية والتطبيقات الصناعية. وتستثمر دول مثل ألمانيا وفرنسا والمملكة المتحدة في الطائرات بدون طيار ذات الأجنحة الدوارة والثابتة المجهزة بأجهزة EO/IR، وLiDAR، والحمولات الحرارية، مع التركيز على قابلية التشغيل البيني، والامتثال التنظيمي، والتكامل مع البنى التحتية الدفاعية والصناعية القائمة.

آسيا والمحيط الهادئ

في عام 2025، مثلت منطقة آسيا والمحيط الهادئ 3.26 مليار دولار أمريكي، وهو ما يمثل 30.39% من السوق العالمية، ومن المتوقع أن تنمو إلى 3.8 مليار دولار أمريكي في عام 2026. ويتوسع سوق آسيا والمحيط الهادئ بسرعة، مدفوعًا بارتفاع ميزانيات الدفاع، وتزايد تصنيع الطائرات بدون طيار، والاعتماد التجاري في مجالات الزراعة والتعدين ومراقبة البنية التحتية. تعطي دول مثل الصين والهند واليابان الأولوية لحمولات الطائرات بدون طيار MALE/HALE، وأنظمة التصوير المتقدمة، وحزم أجهزة الاستشعار المتعددة لتعزيز الأمن والكفاءة التشغيلية.

الشرق الأوسط وأفريقيا

ساهمت منطقة الشرق الأوسط وأفريقيا بنسبة 9.19% في السوق العالمية في عام 2025، بقيمة تبلغ 0.99 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 1.13 مليار دولار أمريكي في عام 2026. ويظهر الشرق الأوسط طلبًا متزايدًا على حمولات الطائرات بدون طيار لمراقبة الحدود، وتحديث الدفاع، ومراقبة البنية التحتية للطاقة. تستثمر دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية وإسرائيل بكثافة في حمولات EO/IR والرادار والمراقبة والاستطلاع (ISR) لتعزيز الدفاع الاستراتيجي ودعم العمليات الأمنية الإقليمية.

ومن المقرر أن تصل أفريقيا إلى قيمة 555.80 مليون دولار أمريكي في عام 2025. وينمو اعتماد حمولة الطائرات بدون طيار في أفريقيا تدريجياً، وذلك بشكل رئيسي لمراقبة الحدود، ومكافحة الصيد غير المشروع، والزراعة، وإدارة الكوارث. على الرغم من محدودية البنية التحتية والنضج التنظيمي، فإن دولًا، بما في ذلك جنوب إفريقيا وكينيا، تستكشف حمولات الطائرات بدون طيار لتطبيقات المراقبة وإدارة الموارد.

أمريكا اللاتينية

بلغت قيمة سوق أمريكا اللاتينية 0.29 مليار دولار أمريكي في عام 2025، مستحوذة على 2.73% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 0.33 مليار دولار أمريكي في عام 2026. ويتطور سوق أمريكا اللاتينية بشكل مطرد، مع تطبيقات في مجالات الزراعة والتعدين والرصد البيئي. تتبنى البرازيل والمكسيك وتشيلي حمولات EO/IR وLiDAR ومتعددة الأطياف لتحسين إدارة الموارد وتعزيز العمليات الأمنية وتحسين كفاءة الطائرات بدون طيار التجارية.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يقوم اللاعبون الرئيسيون بتوسيع نمو السوق من خلال الابتكار المتقدم للحمولة النافعة وتحديث الدفاع

يتم تشكيل السوق من خلال مجموعة متنوعة من اللاعبين الرئيسيين بدءًا من مقاولي الدفاع العالميين إلى مطوري أجهزة الاستشعار المتخصصة ومصنعي الطائرات بدون طيار التجارية. وتعمل شركات الدفاع العملاقة، مثل لوكهيد مارتن، ونورثروب جرومان، وتاليس، وإلبيت سيستمز، وصناعات الفضاء الإسرائيلية (IAI) على دفع النمو من خلال تطوير الاستخبارات والمراقبة والاستطلاع (ISR) المتقدمة، والحرب الإلكترونية، والحمولات القتالية المصممة للطائرات العسكرية بدون طيار. على الصعيد التجاري، تهيمن شركات مثل DJI وParrot وSkydio على أنظمة الحمولة المعيارية والتصوير المدعوم بالذكاء الاصطناعي في الصناعات بما في ذلك الزراعة والبناء والخدمات اللوجستية.

تعمل الشركات المتخصصة، بما في ذلك Teledyne FLIR وVelodyne LiDAR وTrimble وQuantum Systems، على تعزيز السوق من خلال التصوير الحراري وتقنيات LiDAR وتقنيات رسم الخرائط الدقيقة. ويتغذى هذا النمو من خلال زيادة الاستثمارات في برامج التحديث الدفاعي، وزيادة اعتماد الطائرات بدون طيار في التطبيقات الصناعية، والابتكار التكنولوجي المستمر. ومن خلال تقديم حمولات تجمع بين الأداء العالي والقدرة على التكيف، يعمل هؤلاء اللاعبون على توسيع نطاق عمليات الطائرات بدون طيار عبر الأنظمة البيئية العسكرية والتجارية.

قائمة الشركات الرئيسية للطائرات بدون طيار:

- AeroVironment, Inc. (الولايات المتحدة)

- أوتيل الروبوتات(نحن.)

- الببغاء بدون طيار S.A.S.(سويسرا)

- يونيك (الصين)

- بي أيه إي سيستمز بي إل سي (المملكة المتحدة)

- بوينغ (الولايات المتحدة)

- إلبيت سيستمز المحدودة (إسرائيل)

- شركة جنرال أتوميكس لأنظمة الطيران (الولايات المتحدة)

- السداسي AB(السويد)

- الصناعات الجوية الإسرائيلية (إسرائيل)

- شركة لوكهيد مارتن(نحن.)

- شركة نورثروب جرومان (الولايات المتحدة)

- شركة SZ DJI Technology Co. المحدودة (الصين)

- شركة Teledyne Technologies Inc. (الولايات المتحدة)

- شركة تكسترون سيستمز (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- أغسطس 2025- أبرمت شركة Terra Drone Corporation، وهي شركة بارزة متخصصة في تكنولوجيا الطائرات بدون طيار والتنقل الجوي الحضري (UAM)، ومقرها في اليابان، اتفاقية شراكة مبيعات (يشار إليها فيما يلي باسم "الاتفاقية") مع شركة PT. Yanmar Diesel Indonesia (المشار إليها فيما بعد باسم "Yanmar Diesel Indonesia")، وهي شركة تابعة لشركة Yanmar Holdings Co., Ltd.، لتوزيع طائراتها الزراعية بدون طيار المطورة داخليًا.

- يوليو 2025- شكلت RRP Defense (RRP Group)، عبر شركتها الفرعية Vimananu، تحالفًا استراتيجيًا مع الشركة الفرنسية الأمريكية CYGR لإنشاء منشأة حديثة لتصنيع الطائرات بدون طيار في الهند. تسعى هذه المبادرة، التي تقع في نافي مومباي، إلى تعزيز حملة "صنع في الهند" في الهند من خلال الإنتاجالمركبات الجوية بدون طيار (UAVs)لأغراض الدفاع والمراقبة والاستخدامات الصناعية.

- يونيو 2025- عزز المعهد الدولي لبحوث الأرز (IRRI) وطائرات الحمولة الجوية بدون طيار (DUAS) في دافاو تعاونهما الدائم من خلال إضفاء الطابع الرسمي على مذكرة اتفاق (MOA) في مقر IRRI الموجود في لوس بانوس، لاجونا.

- مارس 2025- دخل ليوناردو وبيكار في شراكة تركز على التقنيات غير المأهولة. تعمل هذه الاتفاقية على تعزيز التآزر الصناعي ونقاط القوة التكميلية لكلا الشركتين في القطاع غير المأهول. ويشمل المشروع المشترك، الذي يقع مقره الرئيسي في إيطاليا، تصميم وتطوير وإنتاج وصيانة الأنظمة الجوية بدون طيار.

- يوليو 2024- أبرمت شركة Thales، الشركة الرائدة عالميًا في قطاع الطيران، مع شركة Garuda Aerospace، مذكرة تفاهم (MoU) لتعزيز تطوير النظام البيئي للطائرات بدون طيار في الهند. تم تصميم هذه الشراكة لتشجيع الابتكار ودفع التقدم في نوع الحمولة التكنولوجية التي تسهل عمليات الطائرات بدون طيار بشكل آمن، وبالتالي دعم توسيع التطبيقات القائمة على الطائرات بدون طيار في الهند.

تغطية التقرير

يقدم التقرير البحثي عن نمو سوق حمولة الطائرات بدون طيار تحليلاً شاملاً من خلال تحديد الشركات الكبرى وفئات المنتجات والتطبيقات الأساسية داخل السوق. وعلاوة على ذلك، يوضح التقرير اتجاهات السوق والتطورات الهامة في هذا القطاع. إلى جانب العناصر المذكورة سابقًا، يشمل التقرير عوامل مختلفة لعبت دورًا في نمو السوق المتسارع الذي لوحظ في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| صفات | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 16.42% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

|

التقسيم حسب المنطقة |

حسب الفصل

|

|

بواسطة منصة

|

|

|

حسب نوع الحمولة

|

|

|

عن طريق التطبيق

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights إن القيمة السوقية بلغت 10.72 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 41.71 مليار دولار أمريكي بحلول عام 2034.

ينمو السوق بمعدل نمو سنوي مركب قدره 16.42٪ خلال فترة التوقعات (2026-2034).

من المقدر أن يكون قطاع الطائرات بدون طيار التكتيكية (MALE & HALE) هو القطاع الرائد في هذا السوق خلال فترة التوقعات.

من المقدر أن يكون قطاع الأجنحة الدوارة هو القطاع الرائد في هذا السوق خلال فترة التوقعات.

AeroVironment, Inc. (الولايات المتحدة)، Autel Robotics (الولايات المتحدة)، Parrot Drone S.A.S. (سويسرا)، وYuneec (الصين)، وBAE Systems PLC (المملكة المتحدة) هي بعض من الشركات المصنعة الأصلية الرائدة في السوق.

ومن المتوقع أن تكون أمريكا الشمالية أكبر مساهم في السوق.

- 2021-2034

- 2025

- 2021-2024

- 80

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.