حجم سوق الوقود الإلكتروني، وتحليل الأسهم والصناعة، حسب الولاية (السائل والغاز)، حسب نوع الوقود (الديزل الإلكتروني، والميثان الإلكتروني، والكيروسين الإلكتروني، والأمونيا الإلكترونية، وغيرها)، حسب التطبيق (السيارات، الطيران، الصناعة، البحرية، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق الوقود الإلكتروني

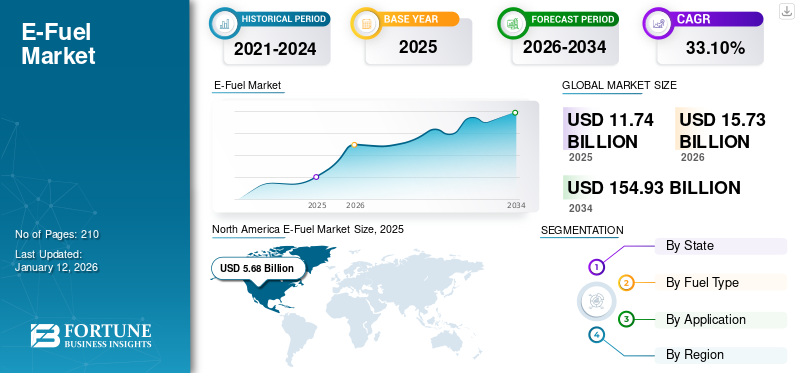

بلغت قيمة حجم سوق الوقود الإلكتروني العالمي 11.74 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 15.73 مليار دولار أمريكي في عام 2026 إلى 154.93 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 33.10٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الوقود الإلكتروني بحصة سوقية بلغت 48.38٪ في عام 2025.

يتكون الوقود الإلكتروني من ذرات الهيدروجين والكربون المشابهة للبنزين العادي والديزل. إنه تطور ضخم كبديل للوقود الأحفوري التقليدي. ومع ذلك، يشار إليه بالوقود الاصطناعي الذي يتم إنتاجه باستخدام الكهرباء، عادة من مصادر متجددة مثل الرياح أو الطاقة المتجددةالطاقة الشمسيةلتحويل ثاني أكسيد الكربون والماء إلى وقود هيدروكربوني مثل الميثان أو الغاز الاصطناعي. يحصل الوقود الاصطناعي على الهيدروجين من الماء والكربون من الهواء من خلال عملية تجديد ثاني أكسيد الكربون. ويمكن إعادة تدوير هذا الوقود في محركات الاحتراق الداخلي الموجودة دون تعديلات كبيرة، ويعتبر حلاً محتملاً لتقليل انبعاثات الكربون في قطاع النقل. تجمع مرافق الإنتاج، مثل تلك الموجودة في تشيلي، بين الماء والفحم وتعيد إنتاج التركيب الكيميائي الدقيق للغاز أو الديزل أو الغاز.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الوقود الإلكتروني

- حجم السوق عام 2025: 11.74 مليار دولار أمريكي

- حجم السوق عام 2026: 15.73 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 154.93 مليار دولار أمريكي

- معدل النمو السنوي المركب: 33.10% من 2026 إلى 2034

- وسيطرت أمريكا الشمالية على السوق بحصة بلغت 48.38% في عام 2025.

- من المتوقع أن يمتلك القطاع السائل حصة 82.39٪ في عام 2026.

- ومن المتوقع أن يمثل قطاع الكيروسين الإلكتروني 68.85% من السوق في عام 2026.

أمريكا الشمالية

تبلغ قيمة سوق أمريكا الشمالية 5.68 مليار دولار أمريكي في عام 2025 و7.68 مليار دولار أمريكي في عام 2026.

أوروبا

تبلغ قيمة السوق الأوروبية 4.11 مليار دولار أمريكي في عام 2025 و5.68 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

وتبلغ قيمة سوق آسيا والمحيط الهادئ 1.18 مليار دولار أمريكي في عام 2025 و1.45 مليار دولار أمريكي في عام 2026.

نحن.

من المتوقع أن يصل سوق الولايات المتحدة إلى 5.17 مليار دولار أمريكي بحلول عام 2026.

اليابان

من المتوقع أن يصل سوق اليابان إلى 0.56 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

يشير تطور أعمال الوقود الإلكتروني إلى حركة هيكلية نحو اقتصاديات الكربون الدائرية، حيث يعمل ثاني أكسيد الكربون المجمع والهيدروجين المتجدد كأساس لتخليق الوقود المستدام. ومن المتوقع أن تتحول صناعة الوقود الإلكتروني من الابتكار في مرحلة مبكرة إلى التصنيع على نطاق واسع بحلول أوائل ثلاثينيات القرن الحالي، مع استمرار انخفاض تكاليف المحللات الكهربائية وتقنيات احتجاز الكربون واقتراب مرافق العرض واسعة النطاق من التسويق.

كان لجائحة كوفيد-19 آثار إيجابية وسلبية على تطوير ونشر تقنيات الوقود الإلكتروني. أدى الوباء إلى انقطاع سلاسل التوريد حول العالم وأثر على إنتاج وتوزيع المنتجاتالطاقة المتجددةالمصادر، مثل توربينات الرياح، والطاقة الكهرومائية، والألواح الشمسية، اللازمة لإنتاج الوقود الكهربائي. وقد جعل هذا التوزيع من الصعب توسيع البنية التحتية للطاقة المتجددة اللازمة لإنتاج الوقود الإلكتروني. ورغم التحديات، استمر البحث والتطوير في تكنولوجيا الوقود الإلكتروني، وركزت بعض الشركات والمعاهد البحثية على تحسين إنتاج عمليات الوقود الإلكتروني وزيادة كفاءة إنتاج الوقود الإلكتروني.

بالإضافة إلى ذلك، أدت مبادرات التعافي بعد الوباء التي تؤكد على التحول إلى الطاقة الخضراء وإزالة الكربون إلى تنشيط الاستثمارات في مشاريع الوقود الإلكتروني التجريبية على مستوى العالم. وتعمل الحكومات على دمج تكنولوجيا الوقود الاصطناعي في حزم تحفيز أوسع للطاقة النظيفة، مما يزيد من تسريع التسويق التجاري وتوسيع نطاق الإمكانات في جميع أنحاء أوروبا وأمريكا الشمالية والشرق الأوسط.

اتجاهات سوق الوقود الإلكتروني

زيادة وعي المستهلك بالحاجة إلى بدائل الطاقة المستدامة بسبب المخاوف بشأن قضايا جودة الهواء

ومع ازدياد وعي المستهلكين بجودة الهواء والقضايا البيئية، تتزايد الحاجة إلى بدائل الطاقة المستدامة مثل المنتج. على سبيل المثال، في المناطق التي ترتفع فيها نسبة تلوث الهواء، مثل المناطق الحضرية أو الصناعية، قد يختار المستهلكون بشكل متزايدالمركبات الكهربائيةبدلاً من البنزين أو الديزل التقليدي. ويمكن أن يؤدي هذا التغيير إلى تقليل انبعاثات الملوثات الخطرة مثل المواد الجسيمية وأكاسيد النيتروجين، وتحسين جودة الهواء المحلي والصحة العامة. بالإضافة إلى ذلك، مع تزايد المخاوف بشأن تغير المناخ، قد يلاحظ المستهلكون أنواع الوقود هذه كوسيلة لتقليل انبعاثات غازات الدفيئة المرتبطة بالنقل، مما يزيد الطلب على خيار الطاقة المستدامة هذا. علاوة على ذلك، يفضل العملاء المنتجات والخدمات ذات البصمة الكربونية الأصغر حيث أصبحوا أكثر مسؤولية تجاه البيئة. تجذب أنواع الوقود هذه الأشخاص الذين يهتمون بالبيئة لأنها توفر بديلاً مستدامًا ومتجددًا للوقود التقليدي.

تعمل المشاركة المتزايدة في برامج التجارة العالمية لائتمان الكربون وتعويضه على تعزيز اعتماد الشركات للوقود الإلكتروني، حيث تسعى الشركات إلى تلبية تفويضات الامتثال البيئية والاجتماعية والحوكمة. ويعمل التوسع في أسواق الكربون الطوعية والشهادات الخضراء المدعومة من الحكومة على تحفيز الشركات على دمج الوقود منخفض الانبعاثات في عملياتها.

علاوة على ذلك، فإن ظهور الوقود الإلكتروني كتقنية جسر بين محركات الاحتراق التقليدية والكهرباء الكاملة يضعها كخيار استراتيجي للصناعات التي تواجه حواجز تحول دون كهربة، مثل الطيران والشحن والنقل الثقيل.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق الوقود الإلكتروني

مقدمة للقانون البيئي الذي يعزز اعتماد الوقود الإلكتروني مما يؤدي إلى نمو السوق

يمكن أن تلعب القوانين البيئية دورًا مهمًا في تشجيع اعتماد المنتج. يمكن للحكومات تنفيذ اللوائح التي تتطلب نسبة معينة من الوقود المتجدد في إجمالي إمدادات الوقود، مما يخلق الطلب على الوقود الكهربائي. على سبيل المثال، يتطلب معيار الوقود المتجدد (RFS) في الولايات المتحدة كمية معينة من الوقود المتجدد، بما في ذلك الوقود الكهربائي، ليتم مزجها في وقود النقل كل عام. شجع هذا التشريع إنتاج واستخدام الوقود الإلكتروني، مما ساعد على تقليل انبعاثات الغازات الدفيئة وتعزيز الاستدامة في صناعة النقل. بالإضافة إلى ذلك، يمكن للتشريعات البيئية أن تضع معايير الانبعاثات التي تشجع استخدام أنواع الوقود الأنظف، مثل الوقود الإلكتروني، وبالتالي تشجيع اعتمادها في السوق.

علاوة على ذلك، بالنسبة للولايات الأمريكية، يعد معيار كاليفورنيا للوقود الكربوني (LCFS) بمثابة لائحة تنظيمية. إنه برنامج يتطلب من موردي الوقود تقليل محتوى الكربون في وقود السيارات المباع في الولاية. تشجع هذه السياسة اعتماد أنواع الوقود البديلة، بما في ذلك الوقود الكهربائي، مما يوفر ائتمانات للوقود ذي الكثافة الكربونية المنخفضة. ونتيجة لذلك، يتم تشجيع مصنعي الوقود الإلكتروني على الاستفادة من التقنيات التي تقلل من البصمة الكربونية لمنتجاتهم وبالتالي تعزيز الاستدامة البيئية.

وبعيداً عن الأطر الوطنية، فإن السياسات العابرة للحدود الوطنية، مثل توجيه الطاقة المتجددة الصادر عن الاتحاد الأوروبي (RED III) واستراتيجية اليابان المحايدة للكربون 2050، اعترفت رسمياً بالوقود الإلكتروني باعتباره مساهماً فعالاً في حصص الطاقة المتجددة. ويؤدي هذا الاعتراف إلى دفع الاستثمارات في مرافق التحليل الكهربائي وتحويل الطاقة إلى سائل (PtL) واسعة النطاق. علاوة على ذلك، يعمل التعاون بين منتجي الطاقة، وشركات تصنيع المعدات الأصلية للسيارات، وشركات الهندسة الكيميائية على تعزيز تكامل النظام البيئي، ومواءمة التنظيم العام مع إبداع القطاع الخاص.

يؤدي الطلب المتزايد على تقليل غازات الدفيئة إلى تكثيف الطلب على المنتج

ومن المتوقع أن يصل الطلب العالمي على النفط إلى ذروته هذا العقد مع تسارع تحولات الطاقة وتباطؤ الطلب على وقود وسائل النقل. ومع ذلك، وفقاً لوكالة الطاقة الدولية (IEA)، وبسبب النمو المستمر في السفر الجوي واستخدام المواد الخام البتروكيماوية، فإن إجمالي استهلاك النفط (باستثناء الوقود الحيوي) سيرتفع إلى 102 مليون برميل يومياً بحلول عام 2030، أي 5 ملايين برميل يومياً فوق مستويات 2022. وللتخفيف من هذا الطلب الضار على النفط، يعد الوقود الإلكتروني البديل خيارا قابلا للتطبيق في العديد من البلدان. بالإضافة إلى ذلك، ومع نمو صناعة النقل/السيارات، فإن زيادة الغازات الدفيئة أمر لا مفر منه. وللحد من تأثير الغازات الدفيئة، يبدو الوقود الإلكتروني واعدا في المستقبل القريب.

علاوة على ذلك، وفقا لوكالة الطاقة الدولية، تمثل السيارات الخاصة والشاحنات الصغيرة أكثر من 25% من استخدام النفط العالمي و10% من انبعاثات ثاني أكسيد الكربون العالمية المرتبطة بالطاقة في عام 2022. ويجب تخفيض المركبات الخفيفة بنحو 6% سنويا بحلول عام 2030. وتعد السيارات الكهربائية تقنية رئيسية للحد من انبعاثات ثاني أكسيد الكربون في النقل البري. مبيعاتسيارات الركابومن المتوقع أن تزيد بنسبة 8 إلى 10% تقريبًا في عام 2024، مع بيع 18% من جميع السيارات الجديدة. وفقًا لوكالة الطاقة الدولية، إذا استمر نمو السيارات الكهربائية خلال العامين الماضيين حتى عام 2030، فإن انبعاثات ثاني أكسيد الكربون من السيارات ستنخفض في ظل سيناريو صافي الانبعاثات الصفرية (NZE). ومع ذلك، فإن السيارات الكهربائية ليست ظاهرة عالمية بعد. وخارج الصين، تعافت المبيعات في الاقتصادات النامية والناشئة ببطء بسبب الارتفاع النسبي لأسعار شراء السيارات الكهربائية ونقص البنية التحتية للشحن. ومن المتوقع أن تؤدي الزيادة في مبيعات السيارات إلى ارتفاع انبعاثات الغازات الدفيئة، والتي يمكن تقليلها باستخدام المنتج.

من المتوقع أن تولد تفويضات وقود الطيران المستدام (SAF) في جميع أنحاء الاتحاد الأوروبي والولايات المتحدة فرصًا كبيرة لمنتجي الكيروسين الإلكتروني. وبالمثل، فإن مبادرات المنظمة البحرية الدولية (IMO) تجاه إزالة الكربون تدفع شركات الشحن إلى اعتماد خليط الأمونيا الإلكترونية والميثانول الإلكتروني كجزء من استراتيجياتها طويلة المدى لانتقال الوقود.

بالإضافة إلى ذلك، فإن دمج الوقود الإلكتروني في أنظمة الطاقة الهجينة يبرز كوسيلة رئيسية للنمو. بدأت المنشآت الصناعية في استخدام الوقود الإلكتروني لتوليد الطاقة خارج الشبكة، مما يزيد من توافقها مع الأنظمة المعتمدة على الهيدروجين. وتضع هذه القدرة على التكيف متعددة القطاعات الوقود الإلكتروني كعامل تمكين استراتيجي لانتقال الطاقة العالمية، مكملاً توليد الكهرباء المتجددة وتقنيات تخزين البطاريات.

العوامل المقيدة

يعد إنتاج الوقود الإلكتروني كثيف الاستهلاك للطاقة ومكلفًا، مما قد يعيق نمو السوق

إن إنتاج ما يسمى بالوقود الكهربائي (الوقود الإلكتروني) يستهلك الكثير من الطاقة. لذلك، فإن تكلفة الكهرباء مهمة جدًا بالنسبة لتكاليف الوقود المستوية. ولذلك، يعد إنتاج الوقود في مناطق حول العالم خيارًا جذابًا حيث تكون التكاليف الثابتة للكهرباء المتجددة منخفضة بشكل خاص ويتوقع استخدام السعة العالية (CUP). ويمكن بعد ذلك نقل الوقود كثيف الطاقة إلى مراكز استهلاك الطاقة في العالم بتكاليف منخفضة نسبيًا. لا يزال إنتاج الوقود الإلكتروني باهظ الثمن لأنه يعتمد على تقنيات جديدة مثل التحليل الكهربائي، FT، DAC، واحتجاز الكربون. ووفقا لبحث أجراه المجلس الدولي للنقل النظيف، قدرت تكاليف إنتاج وقود الطائرات الكهربائية بنحو 7 إلى 10 مرات أعلى من وقود الطائرات التقليدي. وبالتالي، فإن الابتكار المستمر مهم لخفض التكاليف.

علاوة على ذلك، يواجه سوق الوقود الإلكتروني المستقبلي عقبات هيكلية بسبب قابلية التوسع في إمدادات الطاقة المتجددة والقدرة العالمية المحدودة للمحللات الكهربائية. إن النقص الحالي في تصنيع المحلل الكهربائي والاعتماد الكبير على العناصر النادرة مثل الإيريديوم والبلاتين يحد من إمكانيات الإنتاج على نطاق واسع ويزيد من تكاليف التشغيل. علاوة على ذلك، نظرًا لأن الوقود الاصطناعي يحتوي على كثافة طاقة أقل من الوقود الأحفوري، فإن لوجستيات النقل والتخزين لا تزال باهظة الثمن، مما يحد من الجدوى التجارية لأعمال الوقود الإلكتروني العالمية في المستقبل القصير.

ومن المتوقع أن تؤدي التقلبات في أسعار الكهرباء المتجددة والدعم الحكومي المحدود في المناطق النامية إلى الحد من نمو السوق على المدى القريب. أدى الافتقار إلى سياسة دولية موحدة لتسعير الكربون وأنظمة شهادات الانبعاثات إلى تعقيد قرارات الاستثمار طويلة الأجل في سوق وقود الإيثانول وسلاسل قيمة الوقود الاصطناعي المرتبطة به. ونتيجة لذلك، يركز المشاركون في الصناعة على التعاون والمشاريع المشتركة للحد من المخاطر التكنولوجية وتحسين وفورات الحجم.

تحليل تجزئة سوق الوقود الإلكتروني

من خلال تحليل الدولة

الاستخدام المكثف للوقود الإلكتروني السائل لدفع نمو القطاع

بناءً على الحالة، ينقسم السوق إلى سائل وغاز.

ومن المتوقع أن يهيمن القطاع السائل على السوق بحصة تبلغ 82.39% في عام 2026. ويعود نمو هذا القطاع إلى الاستخدام الواسع النطاق للوقود الإلكتروني السائل، والذي لا يتطلب تغييرات كبيرة في الإعدادات الحالية لجعل السيارات والمولدات والعمليات الصناعية أكثر كفاءة.

وفي حالة الغاز، تعتبر المنتجات المشتقة من مصادر الطاقة النظيفة، مثل مصادر الطاقة المتجددة، حاملة للطاقة مثل الهيدروجين. يمكن أن يأتي العديد من أنواع الوقود على شكل غازات، بما في ذلك البدائل مثل الميثان الإلكتروني أو الاصطناعيالغاز الطبيعي(غالبًا ما يشار إليها باسم "الطاقة إلى الغاز". وبالتالي، يمكن لهذه المنتجات أيضًا أن تعمل كحلول لتخزين الطاقة. ومع ذلك، يعتبر الهيدروجين في بعض الأحيان وقودًا إلكترونيًا.

ويتم تعزيز هيمنة فئة الوقود الإلكتروني السائل من خلال توافقها مع البنية التحتية الحالية للتكرير والنقل، مما يسمح بجدول زمني أسرع للتسويق مقارنة بالبدائل الغازية. ومن المتوقع أن يكون الديزل الإلكتروني والكيروسين الإلكتروني، على وجه الخصوص، محركات نمو كبيرة في سوق الوقود الإلكتروني المستقبلي بسبب اندماجهما السلس في محركات الاحتراق الداخلي والشبكات اللوجستية الحالية.

ومن المتوقع أن ينمو قطاع الوقود الإلكتروني الغازي بشكل كبير مع قيام البلدان بتحسين قدرة إنتاج الهيدروجين وتقنيات تخزينه. ويتوافق هذا التحول مع استراتيجيات الهيدروجين التي تقودها الحكومات في أوروبا واليابان وكوريا الجنوبية، مما يجعل الوقود الإلكتروني الغازي عنصرا قيما في محافظ الطاقة النظيفة المتنوعة. سيكون التطوير الاستراتيجي لأنظمة تحويل الطاقة إلى الغاز ومحطات تخليق الميثان أمرًا بالغ الأهمية في تحديد مسار النمو طويل المدى لسوق الوقود الإلكتروني.

عن طريق تحليل نوع الوقود

التركيز المتزايد لقطاع السيارات على سوق الكيروسين الإلكتروني لتحفيز التوسع في هذا القطاع

حسب نوع الوقود، ينقسم السوق إلى الديزل الإلكتروني، والميثان الإلكتروني، والكيروسين الإلكتروني، والأمونيا الإلكترونية، وغيرها.

يعد الكيروسين الإلكتروني هو الجزء المهيمن في حصة السوق البالغة 68.85% عالميًا في عام 2026. ومع محدودية الفرص لتقليل انبعاثات ثاني أكسيد الكربون وهدف الاتحاد الأوروبي المتمثل في خفض الانبعاثات بنسبة 35% بحلول عام 2050، فإن سوق الكيروسين الإلكتروني هو محور تركيز خاص في قطاعي الطيران والسيارات. أفادت وكالة الطاقة الدولية (IEA) أن تكلفة الكيروسين الإلكتروني يمكن أن تتنافس مع وقود الطيران المستدام المعتمد على الكتلة الحيوية (SAF) بحلول نهاية العقد مع تطوير قدرة المحلل الكهربائي وتحسين التصميم. وتقدر أنه يمكن تخفيض تكلفة الكيروسين الإلكتروني منخفض الانبعاثات بمقدار 50 دولارًا أمريكيًا لكل جيجاجول (2,150 دولارًا أمريكيًا للطن)، وهو أقل من المستوى الحالي لوقود الطيران المستدام (SAF) المنتج من الكتلة الحيوية.

علاوة على ذلك، يتمتع الديزل الإلكتروني بنمو واعد في المستقبل في قطاع السيارات. ولديها عدد من المزايا المحتملة، بما في ذلك القدرة على تقليل انبعاثات غازات الدفيئة من قطاع النقل. بالإضافة إلى ذلك، يمكن استخدامه في مركبات ومولدات الديزل الحالية دون تعديلات كبيرة، مما يجعله بديلاً واعداً للوقود الأحفوري التقليدي.

يظهر الوقود الإلكتروني المعتمد على الإيثانول باعتباره قطاعًا تنافسيًا في سوق وقود الإيثانول الإلكتروني، وذلك بسبب الدفع نحو بدائل الوقود السائل منخفض الكربون في المركبات الهجينة والهجينة. يعد وقود الإيثانول الإلكتروني، عند إنتاجه باستخدام مسارات احتجاز الكربون والهيدروجين المتجدد، خيارًا قابلاً للتطوير وفعالاً من حيث التكلفة للمزج مع الوقود التقليدي، خاصة في المناطق التي تتمتع ببنية تحتية قوية لإنتاج الإيثانول الحيوي، مثل الولايات المتحدة والبرازيل.

ومن ناحية أخرى، تكتسب الأمونيا الإلكترونية شعبية كوقود بحري من الجيل التالي بسبب بصمتها الكربونية المنخفضة ومحتوى الهيدروجين الحجمي العالي. يهدف التعاون بين شركات الطاقة الكبرى والمشغلين البحريين إلى تسويق السفن التي تعمل بوقود الأمونيا بحلول عام 2030. ومن المتوقع أن تؤدي هذه التطورات، جنبًا إلى جنب مع استثمارات البحث والتطوير المستمرة في إنتاج الميثانول الإلكتروني، إلى تنويع مشهد سوق الوقود الإلكتروني بشكل كبير في السنوات القادمة.

عن طريق تحليل التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

الاستخدام السريع للوقود منخفض الانبعاثات لتعزيز نمو قطاع السيارات

بناءً على التطبيق، يتم تقسيم السوق إلى السيارات والبحرية والصناعية والطيران وغيرها.

من المتوقع أن يكون قطاع السيارات أكبر مساهم في سوق الوقود الإلكتروني خلال الفترة المتوقعة، حيث سيساهم بنسبة 34.52% عالميًا في عام 2026. ويعتبر النشر السريع للوقود منخفض الانبعاثات مثل المنتج أمرًا بالغ الأهمية لتسريع عملية إزالة الكربون في وسائل النقل. يوفر قطاع النقل البري فرصًا كبيرة للكهرباء، في حين لا تزال صناعات الطيران والبحرية أكثر اعتمادًا على الحلول المعتمدة على الوقود لإزالة الكربون. يمكن أن يكون الوقود المشتق من الهيدروجين الإلكتروليتي أو الوقود الإلكتروني قابلاً للتطبيق وسيتوسع بسرعة بحلول عام 2030 بناءً على التوسع الهائل في الكهرباء المتجددة الأرخص ثمناً وانخفاض تكاليف المحللات الكهربائية. يمكن للمنتجات منخفضة الانبعاثات تنويع خيارات التخفيضثاني أكسيد الكربونالانبعاثات في الطيران والشحن، وهناك إمكانات تآزرية كبيرة مع إنتاج الوقود الحيوي، وخاصة في شكل استخدام ثاني أكسيد الكربون الحيوي.

في صناعة السيارات، يهدف التعاون المستمر بين مصنعي المعدات الأصلية وشركات تكنولوجيا الوقود إلى دمج خليط وقود الديزل الإلكتروني والإيثانول في الأساطيل التجارية لتحقيق أهداف الحياد الكربوني الناشئة. يؤكد الطلب المتزايد على الوقود الاصطناعي في وسائل النقل لمسافات طويلة والخدمات اللوجستية والمركبات الثقيلة على الدور الحاسم الذي يلعبه هذا القطاع في تحول سوق الوقود الإلكتروني العالمي.

من المتوقع أن تنمو صناعة الطيران بشكل كبير، مدفوعة بالاعتماد الواسع النطاق للكيروسين الإلكتروني مع تحول شركات الطيران إلى الامتثال لوقود الطيران المستدام (SAF). تعمل الصناعة البحرية أيضًا على تسريع انتقالها إلى الوقود الإلكتروني مثل الأمونيا الإلكترونية والميثانول الإلكتروني، بمساعدة لوائح الانبعاثات الجديدة للمنظمة البحرية الدولية والاستثمارات في البنية التحتية للتزود بالوقود في الموانئ.

وفي الوقت نفسه، من المتوقع أن يكون قطاع التطبيقات الصناعية، لا سيما في قطاعات مثل الصلب والأسمنت والتصنيع الكيميائي، منطقة عالية النمو في سوق الوقود الإلكتروني المستقبلي. ولتحقيق الأهداف الصارمة لإزالة الكربون، تتطلع هذه الشركات إلى استبدال المواد الأولية الأحفورية بالوقود الإلكتروني المحايد للكربون. إن التكامل المتزايد للوقود الإلكتروني في أنظمة الحرارة والطاقة المشتركة (CHP) يدعم التقدم في كفاءة الطاقة الصناعية، مما يعزز دورها كعامل تمكين حاسم لثورة الطاقة العالمية.

رؤى إقليمية

تم تحليل السوق العالمية في أربع مناطق رئيسية: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America E-Fuel Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

بلغت قيمة سوق أمريكا الشمالية 5.68 مليار دولار أمريكي في عام 2025، مستحوذة على 48.38% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 7.68 مليار دولار أمريكي في عام 2026. أمريكا الشمالية هي المنطقة المهيمنة في صناعة الوقود الإلكتروني. بدأت شركة Infinium في بناء مصنع في تكساس وحصلت على عميلها الأول، أمازون. ومع ارتفاع الطلب من قبل العديد من شركات التجارة الإلكترونية والهيئات الحكومية، من المتوقع أن ينمو السوق في أمريكا الشمالية في المستقبل القريب. يرجع نمو سوق الوقود الإلكتروني إلى اللوائح الحكومية واعتماد السياسات في قطاعي السيارات والطيران. ومن المتوقع أن ينمو سوق الوقود الإلكتروني في الولايات المتحدة بشكل ملحوظ، ليصل إلى قيمة تقديرية تبلغ 31.36 مليار دولار أمريكي بحلول عام 2032، مدفوعًا بدمج مصادر الطاقة المتجددة وأهداف إزالة الكربون. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 5.17 مليار دولار أمريكي بحلول عام 2026.

وتشهد الولايات المتحدة وكندا المزيد من المبادرات على المستوى الفيدرالي وعلى مستوى الولايات التي تركز على زيادة القدرة المحلية على تصنيع الوقود الإلكتروني. يوفر تنفيذ قانون الحد من التضخم (IRA) ولوائح الوقود النظيف في كندا إعفاءات ضريبية وأرصدة كربون لمصنعي الوقود الإلكتروني، مما يزيد من الجدوى التجارية. تستثمر الشركات الناشئة الأمريكية في أبحاث سوق وقود الإيثانول لتحويل ثاني أكسيد الكربون والهيدروجين الأخضر إلى إيثانول صناعي، مما يعزز مكانة المنطقة في صناعة الوقود الإلكتروني المستقبلية. علاوة على ذلك، تعمل التحالفات الاستراتيجية بين شركات الطاقة، وشركات الطيران، ومؤسسات التكنولوجيا على إنشاء سلسلة توريد متكاملة رأسيا من شأنها أن تسهل نشر وقود الطيران المستدام وبدائل وقود الديزل الإلكتروني في جميع أنحاء أمريكا الشمالية.

أوروبا

في عام 2025، استحوذت أوروبا على 35.02٪ من السوق العالمية، حيث وصلت قيمتها إلى 4.11 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 5.68 مليار دولار أمريكي في عام 2026. أحد أهم التدابير التشريعية لتكثيف حصة دول الاتحاد الأوروبي في مزيج الطاقة في الاتحاد الأوروبي وجزء أساسي من خلاصة المناخ المناسبة لـ 55 هو مراجعة توجيه الطاقة المتجددة (RED). وباستثناء الطاقة الشمسية، إلى جانب طاقة الرياح والطاقة الكهرومائية، فإن أنواع الوقود المتجددة المستدامة مثل المنتجات المحايدة للكربون آخذة في التسارع، مما يؤدي إلى التخلص التدريجي من الوقود الأحفوري وبالتالي تقليل انبعاثات غازات الدفيئة بشكل كبير. ولاستغلال إمكاناتها الكاملة، يجب أن يضع توجيه الطاقة المتجددة المنقح حوافز واضحة للاستثمار في إنتاجها على نطاق واسع وخلق فرص متكافئة لجميع تقنيات خفض الانبعاثات ذات الصلة. أظهرت مسودة وثيقة أن الاتحاد الأوروبي سيشترط أن تكون السيارات الكهربائية محايدة للكربون بنسبة 100% إذا تم بيعها بعد عام 2035، في الوقت الذي تسعى فيه ألمانيا إلى إعفاء السيارات الكهربائية من التخلص التدريجي من الوقود الجديد. يجب أن تكون جميع السيارات المستعملة المباعة في الاتحاد الأوروبي اعتبارًا من عام 2035 خالية من الكربون، وفقًا لسياسة المناخ الرئيسية للاتحاد الأوروبي للسيارات، والتي وافقت عليها الدول مسبقًا في عام 2022.

تواصل أوروبا قيادة سوق الوقود الإلكتروني العالمي بسبب إطار سياساتها القوي، والبنية التحتية المتجددة الراسخة، والاعتماد المتسارع لتقنية Power-to-X. وتقود دول مثل ألمانيا والنرويج وهولندا مشاريع الوقود الإلكتروني على نطاق صناعي والتي تمولها منح صندوق الاتحاد الأوروبي للابتكار. إن تركيز المنطقة على إنتاج الكيروسين الإلكتروني والميثانول الإلكتروني لأغراض إزالة الكربون من الطيران والبحري يتوافق مع أهداف الصفقة الخضراء الأوروبية الأكبر. علاوة على ذلك، تتوسع فرص سوق وقود الإيثانول في أوروبا الشرقية والوسطى حيث تشجع الحكومات مزج الإيثانول الاصطناعي لتلبية معايير انبعاثات وسائل النقل المنقحة. ويعزز هذا الزخم الإقليمي دور أوروبا كمركز تكنولوجي وتنظيمي لسوق الوقود الإلكتروني في المستقبل. ومن المتوقع أن يصل حجم السوق الألمانية إلى 1.13 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

وصل السوق في منطقة آسيا والمحيط الهادئ إلى 1.18 مليار دولار أمريكي في عام 2025، وهو ما يمثل 10.09% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 1.45 مليار دولار أمريكي في عام 2026. وتشهد منطقة آسيا والمحيط الهادئ معدل نمو بطيئًا حيث تقوم العديد من الحكومات بتأخير دورها الحاسم فيما يتعلق بإنفاذ القانون في المخاوف البيئية. قال وزير التجارة والصناعة في سنغافورة إن سنغافورة تخطط لاستيراد حوالي 30% من احتياجاتها من الكهرباء من مصادر منخفضة الكربون بحلول عام 2035.

من المتوقع أن ينمو سوق الوقود الإلكتروني في آسيا والمحيط الهادئ بشكل ملحوظ خلال الفترة المتوقعة حيث تستثمر الصين واليابان وكوريا الجنوبية في تقنيات استخدام وتخزين الهيدروجين والكربون (CCUS). وتنظر كل من "استراتيجية النمو الأخضر" في اليابان و"خريطة طريق اقتصاد الهيدروجين" في كوريا الجنوبية إلى الوقود الإلكتروني باعتباره جزءا مهما من مزيج الطاقة على المدى الطويل. تستكشف الهند فرص سوق وقود الإيثانول الإلكتروني من خلال الشراكات بين القطاعين العام والخاص لتوسيع نطاق مشاريع تحويل ثاني أكسيد الكربون إلى إيثانول باستخدام الكتلة الحيوية الوفيرة والموارد المتجددة. ومن المتوقع أن تحول هذه المبادرات منطقة آسيا والمحيط الهادئ إلى منطقة ذات إمكانات عالية لإنتاج الوقود الإلكتروني بحلول نهاية العقد، وخاصة في القطاعات التي لا تزال فيها الكهرباء محدودة.

أصبحت شركة التكنولوجيا النظيفة الألمانية INERATEC GmbH عالمية من خلال توقيع مذكرة تفاهم مع شركة الهندسة اليابانية Chiyoda Corporation (Chiyoda) للتعاون في إنتاج الوقود الإلكتروني. ويريدون معًا دخول أسواق اليابان ومنطقة آسيا والمحيط الهادئ لإنشاء مشاريع مشتركة للوقود الكهربائي. يقوم الشركاء بترويج تقنية Power-to-X (PtX) المبتكرة من INERATEC في الأسواق الناشئة وغير المستغلة. ومن المتوقع أن يصل سوق اليابان إلى 0.56 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 0.25 مليار دولار أمريكي بحلول عام 2026، ومن المرجح أن يصل سوق الهند إلى 0.14 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

وفي بقية أنحاء العالم، تتقدم تشيلي والمملكة العربية السعودية في إنتاج المنتج على أرض الواقع، بينما تتخلف بلدان أخرى كثيرًا من حيث استخدامه ونقله. في مارس 2024، أعلنت شركة INERATEC، الشركة الرائدة في قطاع الوقود الإلكتروني، بالتعاون مع وكالة التعاون الألمانية (GIZ)، عن نتائج مهمة في نشر مرافق الإنتاج في تشيلي. تم عرض النتائج الرئيسية لبناء صناعة الوقود الكهربائي التشيلية في حدث رئيسي في مارس 2024 في سانتياغو دي تشيلي. تعد هذه المبادرة الطموحة بمثابة علامة على الطريق إلى مستقبل مستدام وتسلط الضوء على تكنولوجيا تحويل الطاقة إلى سائل والتي ستحدث تحولًا في إنتاج الوقود الإلكتروني في تشيلي وأماكن أخرى.

يبرز الشرق الأوسط كمركز جديد للتميز في تطوير الوقود الإلكتروني، وذلك بفضل توافر الطاقة المتجددة منخفضة التكلفة ومشاريع احتجاز الكربون واسعة النطاق. تعمل المملكة العربية السعودية والإمارات العربية المتحدة على دمج مرافق الوقود الإلكتروني في استراتيجياتهما الوطنية للهيدروجين، مما يؤدي إلى ترسيخ مكانتهما كمصدرين رئيسيين في سوق الوقود الإلكتروني العالمي. وتكتسب أمريكا اللاتينية، بقيادة شيلي والأرجنتين، زخما أيضا، حيث تعمل ظروف الطاقة الشمسية وطاقة الرياح المواتية على خفض تكاليف إنتاج الوقود الاصطناعي. ويظهر مشروع Haru Oni في شيلي والبرامج التجريبية الجديدة للوقود الإلكتروني القائم على الإيثانول في البرازيل التأثير المتزايد للمنطقة في تشكيل سوق الوقود الإلكتروني في المستقبل. وتظهر هذه التطورات التنوع الجغرافي لقدرة إنتاج الوقود الإلكتروني، مما يضمن أمن العرض وديناميكيات التكلفة التنافسية في كل من الأسواق الناشئة والمتقدمة.

اللاعبين الرئيسيين في الصناعة

من المتوقع أن تحظى شركة Norsk E-Fuel بحصة سوقية جديرة بالملاحظة بفضل مشاريعها الواسعة التي تعمل في جميع أنحاء أوروبا

تأسست شركة Norsk e-Fuel في عام 2019 لتعزيز التحول إلى مصادر الطاقة المتجددة من خلال إنتاج الوقود الإلكتروني، والذي يستخدم في الاختراع الصناعي للوقود المستدام المعتمد على ثاني أكسيد الكربون والماء. يعد الطيران أحد القطاعات التي يصعب فيها الحد من الانبعاثات بشكل خاص، ويتم ذلك بجهود كبيرة من خلال إدخال الميثانول الإلكتروني، وكان قطاع النقل الأسرع نموًا في السنوات الأخيرة. وبالتعاون مع المالكين والشركاء المختارين بعناية، تخطط شركة Norsk e-Fuel لجلب إنتاج الطاقة إلى السائل إلى المستوى الصناعي.

أبرمت النرويجية اتفاقية شراكة استراتيجية مع Norsk e-Fuel بهدف تأمين بيع القوات المسلحة السودانية على المدى الطويل ومشاركة الشركة في يناير 2024. وستعمل الشراكة على تعزيز إنتاج الطائرات وتوافرها لصناعة طيران أكثر استدامة.

بالإضافة إلى شركة Norsk e-Fuel، فإن اللاعبين الرئيسيين الذين يقودون صناعة الوقود الإلكتروني في جميع أنحاء العالم هم Infinium (الولايات المتحدة)، وPorsche AG (ألمانيا)، وAramco (المملكة العربية السعودية)، وINERATEC GmbH (ألمانيا). ولتلبية الطلب المتزايد على الوقود منخفض الكربون في قطاعات السيارات والبحرية والطيران، تعمل هذه الشركات بنشاط على توسيع تواجدها الإقليمي من خلال المشاريع المشتركة واتفاقيات الترخيص. علاوة على ذلك، تنضم شركات النفط والغاز الكبرى إلى قطاع سوق وقود الإيثانول كجزء من خطط التنويع التي تتناسب مع أهداف إزالة الكربون على المدى الطويل. وتوضح البيئة التنافسية المتطورة، والتي تتميز بالشراكات التكنولوجية وعمليات النشر على نطاق تجريبي، التصنيع المستمر لسوق الوقود الإلكتروني في المستقبل.

قائمة أفضل شركات الوقود الإلكتروني:

- Norsk e-Fuel AS (النرويج)

- إنفينيوم(نحن.)

- بورش ايه جي (ألمانيا)

- أرامكو (المملكة العربية السعودية)

- إينوا (الولايات المتحدة)

- أودي ايه جي (ألمانيا)

- شركة إينيراتيك المحدودة(ألمانيا)

- إتش آي إف العالمية (الولايات المتحدة)

- ريبسول (اسبانيا)

- أورستد (الدنمارك)

- شركة Sunfire GmbH (ألمانيا)

- أونيبر إس إي (ألمانيا)

- الرياح السائلة SE(السويد)

- شركة ميتسوبيشي للصناعات الثقيلة المحدودة (اليابان)

- سيمنز للطاقة (ألمانيا)

التطورات الصناعية الرئيسية:

- مارس 2024:تم اختيار شركة Techint Engineering and Construction (Techint E&C) الأرجنتينية من قبل HIF Global لتصميم وتطوير أول مصنع واسع النطاق للوقود الكهربائي في تشيلي. في المقام الأول، تتولى إدارة المشروع الأرجنتينية وشركة EPC مسؤولية تقديم التصميم المفاهيمي وتطوير التصميم الهندسي الأمامي (FEED) للمصنع، حسبما أعلنت HIF Global.

- مارس 2024:أطلقت شركة Infinium منشأة لإنتاج الوقود الإلكتروني الهيدروجيني الأخضر على نطاق تجاري في كوربوس كريستي، تكساس. ينتج الموقع، المعروف باسم Project Pathfinder، الوقود الإلكتروني من ثاني أكسيد الكربون المحتجز (CO2) وعملية الهيدروجين الأخضر الخاصة التي تستخدم المحفزات جنبًا إلى جنب مع المحللات الكهربائية في الموقع. ولم تكشف Infinium عن قدرة إنتاج الوقود الكهربائي في المنشأة أو مدخلات الهيدروجين الأخضر وثاني أكسيد الكربون.

- نوفمبر 2023: تم نقل أول تصدير تجاري للوقود الإلكتروني الأخضر المعتمد على الهيدروجين والذي تنتجه شركة HIF Global في تشيلي إلى المملكة المتحدة. وقد غادرت بويرتو ماردونيس 24600 لتر من البنزين الإلكتروني المنتج في مصنع Haru Oni التجريبي قبل أن ترسو في سانت أنطونيو قبل التوجه إلى بريطانيا العظمى حيث استخدمتها بورشه.

- أكتوبر 2023: أبرمت شركة الطاقة السعودية العملاقة أرامكو شراكة مع ENOWA لبناء محطة تجريبية للوقود الكهربائي الاصطناعي (الوقود الإلكتروني). وسينتج مصنع الوقود الإلكتروني 35 برميلًا من المواد الاصطناعية منخفضة الكربونالغازولينيوميًا باستخدام الهيدروجين من المصادر المتجددة وثاني أكسيد الكربون المحتجز للتحقق من الجدوى التجارية والفنية للمشروع. وسيتم مقره في مركز ابتكار وتطوير الهيدروجين (HIDC) التابع لـ ENOWA.

- ديسمبر 2022: بدأت بورشه والعديد من الشركاء في إنتاج وقود إلكتروني محايد للمناخ يهدف إلى استبدال البنزين في المركبات بمحركات الاحتراق التقليدية. أعلنت شركة صناعة السيارات الألمانية أن مصنعًا تجريبيًا في تشيلي قد بدأ عملياته التجارية لإنتاج أنواع الوقود البديلة. وبحلول منتصف العقد، تخطط بورشه لإنتاج ملايين الجالونات من الوقود الإلكتروني. وتخطط لاستخدام الوقود في البداية في رياضة السيارات وفي مراكز الأداء التابعة لها، ثم لاستخدامات أخرى في السنوات المقبلة. وأخيراً، تتمثل الخطة في بيع الوقود لتوزيعه على شركات النفط والمستهلكين الآخرين.

تغطية التقرير

ويقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية، مثل الشركات البارزة وأنواع المنتجات/الخدمات وتطبيقات المنتجات الرائدة. وإلى جانب ذلك، فهو يقدم نظرة ثاقبة لأحدث اتجاهات السوق ويسلط الضوء على التطورات الصناعية الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 33.10% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب الولاية ونوع الوقود والتطبيق والمنطقة |

|

التقسيم |

حسب الولاية

|

|

حسب نوع الوقود

|

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تظهر دراسة Fortune Business Insights أن السوق العالمية بلغت 11.74 مليار دولار أمريكي في عام 2025.

من المتوقع أن يسجل السوق العالمي معدل نمو سنوي مركب قدره 33.10٪ خلال الفترة المتوقعة.

بلغ حجم سوق أمريكا الشمالية 5.68 مليار دولار أمريكي في عام 2025.

بناءً على التطبيق، يمتلك قطاع السيارات حصة مهيمنة في السوق العالمية.

ومن المتوقع أن يصل حجم السوق العالمية إلى 154.93 مليار دولار أمريكي بحلول عام 2034.

يعد إدخال قانون البيئة الذي يشجع على اعتماد المنتج والطلب المتزايد للحد من غازات الدفيئة من المحركات الرئيسية للسوق.

تعد Norsk e-fuel SE وInfinium وArmaco وHIF Global وغيرها من أفضل اللاعبين الذين يعملون بنشاط في السوق.

- 2021-2034

- 2025

- 2021-2024

- 210

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة