حجم سوق المحركات الكهروميكانيكية، والمشاركة وتحليل الصناعة، حسب المستخدم النهائي (وكالات الطيران التجاري، والدفاع، والفضاء، ومشغلو الأقمار الصناعية)، حسب نوع المحرك (الكهروميكانيكية الخطية، والكهروميكانيكية الدوارة، والمؤازرة، والأسطوانات الكهربائية، والمسمار الكهروميكانيكي)، حسب المكونات (المحركات الكهربائية، وعلب التروس، والبراغي الكروية/البراغي الدوارة، ووحدات التحكم الإلكترونية وأجهزة الاستشعار وأجهزة التغذية المرتدة)، حسب التطبيق (التحكم في الطيران الأنظمة، أنظمة معدات الهبوط، تشغيل عكس الدفع، تشغيل باب حجرة الأسلحة، حمولة الطائرات بدون طيار والتحكم في المحور المحوري)، والتنبؤات الإقليمية

حجم سوق المحركات الكهروميكانيكية والتوقعات المستقبلية

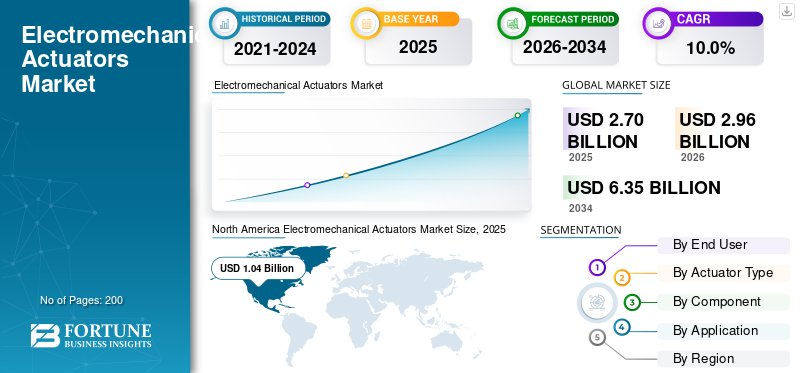

بلغت قيمة سوق المحركات الكهروميكانيكية العالمية 2.70 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 2.96 مليار دولار أمريكي في عام 2026 إلى 6.35 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 10.0٪ خلال الفترة المتوقعة.

يشهد السوق نموًا قويًا مدفوعًا بالتحول المتسارع في صناعة الطيران والدفاع من أنظمة التشغيل الهيدروليكي إلى أنظمة التشغيل الكهربائية. توفر EMAs كفاءة فائقة، وصيانة أقل، ودقة معززة، مما يجعلها مفضلة بشكل متزايد للتحكم في الطيران، ومعدات الهبوط، وتوجيه الدفع، وتطبيقات أنظمة الأسلحة. اعتماد متزايد في الجيل القادمالطائرات العسكريةوالمركبات الجوية بدون طيار ومنصات الطيران التجاري تعزز التوسع في السوق. تعمل التطورات التكنولوجية في تصميم المحركات، وإلكترونيات الطاقة، وأنظمة التحكم المدمجة على رفع أداء المحرك، ووضع EMAs كتقنية أساسية لمنصات الطيران والدفاع الحديثة في جميع أنحاء العالم.

تشمل الجهات الفاعلة الرئيسية في السوق شركة Moog Inc.، وSafran Electronics & Defense، وParker Hannifin Corporation، وCollins Aerospace، وHoneywell Aerospace Technologies، وEaton Corporation plc، وLiebherr-Aerospace، وCurtiss-Wright Corporation، وAMETEK, Inc.، وWoodward, Inc.. وتتنافس هذه الشركات من خلال تحسين دقة المحرك وقدرة التحميل، وحافظات منتجات أوسع من فئة الطيران، وتكامل تقنيات المحركات وأجهزة الاستشعار المتقدمة، والتكرار وقدرات التصميم المتسامحة مع الأخطاء، و حلول تشغيل مصممة خصيصًا لأنظمة التحكم في الطيران، ومعدات الهبوط، وتوجيه الصواريخ، ومنصات الطائرات بدون طيار، وتطبيقات الطيران الدفاعية والتجارية المهمة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق المحركات الكهروميكانيكية

الانتقال من أنظمة التشغيل الهيدروليكية إلى أنظمة التشغيل الكهربائية لإعادة تشكيل منصات الطيران

يشهد سوق المحركات الكهروميكانيكية (EMA) اتجاهًا محددًا حيث يقوم مصنعو الطيران بتسريع استبدال الأنظمة الهيدروليكية التقليدية بهياكل تشغيل كهربائية بالكامل. يكتسب مفهوم الطائرات الكهربائية أكثر قوة جذبًا قويًا في كل من الطيران العسكري والتجاري، مما يعزز تقليل الوزن وتحسين كفاءة استهلاك الوقود وانخفاض تكاليف دورة الحياة. في الوقت نفسه، فإن التطورات في تكنولوجيا المحركات بدون فرش، وإلكترونيات الطاقة عالية الكثافة، وخوارزميات التحكم الرقمية تمكن EMAs من مطابقة معايير الأداء الهيدروليكي وتجاوزها، مما يؤدي إلى اعتماد واسع النطاق عبر أنظمة التحكم في الطيران، ومناولة البضائع، ومعدات الهبوط على مستوى العالم.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

إن تسريع اعتماد هندسة الطائرات الأكثر كهربائية يؤدي إلى زيادة الطلب على EMAs

يعد الالتزام الاستراتيجي لصناعة الطيران العالمية بهندسة المزيد من الطائرات الكهربائية هو المحرك الرئيسي الذي يدفع الطلب على المحركات الكهروميكانيكية. تعطي شركات الطيران ومشغلو الدفاع الأولوية لكفاءة استهلاك الوقود، وتقليل مخاطر السوائل الهيدروليكية، وانخفاض أعباء الصيانة، وكلها تفضل التشغيل الكهربائي على نظيراتها الهيدروليكية التقليدية. إن الدفع التنظيمي من أجل طيران أكثر مراعاة للبيئة، إلى جانب ارتفاع معدلات إنتاج الطائرات وبرامج تحديث الأسطول عبر القوات الجوية الرائدة وشركات النقل التجارية، يُجبر مصنعي المعدات الأصلية والموردين من الدرجة الأولى على دمج أنظمة EMA المتقدمة في أسطح التحكم في الطيران الأولية والثانوية، وآليات معدات الهبوط، وأنظمة تشغيل هيكل المحرك.

قيود السوق

تكاليف التطوير المرتفعة ومتطلبات الاعتماد الصارمة تحد من الاعتماد على نطاق أوسع

الكهروميكانيكيةسوق المحركاتتواجه الشركة قيودًا كبيرة بسبب تكاليف التطوير والتأهيل وإصدار الشهادات المرتفعة بشكل استثنائي المرتبطة بأنظمة EMA من فئة الطيران والفضاء. يتطلب الحصول على شهادة صلاحية الطيران بموجب معايير تنظيم الطيران الصارمة اختبارات مكثفة، والتحقق من صحة التكرار، والتوثيق، مما يؤدي إلى زيادة كبيرة في وقت الوصول إلى السوق ونفقات البرنامج. وتواجه الشركات المصنعة الصغيرة والمشاركين في الأسواق الناشئة عوائق كبيرة في تلبية هذه المتطلبات بشكل تنافسي. بالإضافة إلى ذلك، تستمر تحديات الإدارة الحرارية المتأصلة في EMAs عالية الطاقة والمخاوف بشأن أوضاع فشل التشويش الحاسمة في تطبيقات الطيران الحرجة في زيادة التحفظات الفنية والمتعلقة بالسلامة بين القائمين على تكامل الأنظمة وسلطات صلاحية الطيران، مما يؤدي إلى تباطؤ معدلات التبني.

فرص السوق

ويعمل الانتشار السريع للطائرات بدون طيار والمنصات العسكرية من الجيل التالي على خلق سبل كبيرة للنمو

يوفر النشر العالمي المتزايد للمركبات الجوية بدون طيار، وأنظمة القتال المستقلة، والطائرات العسكرية من الجيل التالي فرصًا كبيرة في السوق لمصنعي المحركات الكهروميكانيكية. تستثمر وكالات الدفاع في جميع أنحاء العالم بكثافة في التنقل الجوي المتقدم، والمركبات التي تفوق سرعتها سرعة الصوت، ومنصات التخفي، وكلها تتطلب حلول تشغيل خفيفة الوزن وعالية الدقة. بالإضافة إلى ذلك، فإن قطاع الطيران التجاري المتنامي، بما في ذلك مركبات التنقل الجوي الحضرية ومنصات الإقلاع والهبوط العمودية الكهربائية، يبرز كحدود مربحة، مما يوفر للمصنعين الفرصة لتطوير حلول EMA مدمجة وعالية الأداء مصممة خصيصًا لهياكل الدفع والتحكم للجيل الجديد.

تحديات السوق

تشكل قيود الإدارة الحرارية والمخاوف المتعلقة بالتسامح مع الانحشار حواجز فنية

أحد التحديات الأكثر إلحاحًا في نمو سوق المحركات الكهروميكانيكية هو صعوبة إدارة تبديد الحرارة في تطبيقات EMA عالية الطاقة والحرجة للطيران. على عكس الأنظمة الهيدروليكية التي تبدد الحرارة بشكل طبيعي من خلال دوران السوائل، تكون EMAs عرضة للتراكم الحراري في ظل ظروف الحمل العالي المستمرة، مما يؤدي إلى خطر تدهور الأداء وفشل المكونات. بالإضافة إلى ذلك، يظل خطر التشويش الميكانيكي في مشغلات التحكم في الطيران مصدر قلق بالغ الأهمية للسلامة، مما يتطلب تصميمات معقدة ومكلفة تتحمل التشويش. يتطلب التغلب على هذه التحديات الهندسية مع الحفاظ على أهداف الوزن والحجم والتكلفة استثمارًا بحثيًا كبيرًا، مما يخلق عقبات فنية ومالية للمشاركين في السوق الذين يسعون إلى تطوير الجيل التالي من EMA.

تحليل التجزئة

بواسطة المستخدم النهائي

التركيز المتزايد على كهربة المنصات والكفاءة التشغيلية يغذي الطلب من مشغلي الطيران التجاري

استنادا إلى المستخدم النهائي، يتم تقسيم السوق إلى مشغلي الطيران التجاري، وقوات الدفاع والجيش، ووكالات الفضاءقمر صناعيمشغلي.

استحوذ قطاع مشغلي الطيران التجاري على أكبر حصة سوقية في عام 2025. ويعطي مشغلو الطيران التجاري أولوية متزايدة لخفض التكاليف التشغيلية، وكفاءة استهلاك الوقود، وتبسيط الصيانة، مما يؤدي إلى زيادة الطلب على المحركات الكهروميكانيكية. تقوم شركات الطيران بتحديث أساطيلها القديمة وشراء الجيل التالي من الطائرات ذات الجسم الضيق والعريض، بتحديد الأنظمة المجهزة بـ EMA والتي تقلل التعقيد الهيدروليكي، وتقلل من المخاطر المرتبطة بالسوائل، وتخفض تكاليف الصيانة على المدى الطويل، مما يعزز الطلب على القطاع.

من المتوقع أن يرتفع قطاع وكالات الفضاء ومشغلي الأقمار الصناعية بمعدل نمو سنوي مركب قدره 10.6٪ خلال الفترة المتوقعة.

حسب نوع المحرك

الحاجة المتزايدة إلى الدقة والتشغيل المدمج في تطبيقات الفضاء والدفاع تعمل على تسريع الطلب على المحركات الكهروميكانيكية الخطية

استنادًا إلى نوع المشغل، يتم تقسيم السوق إلى المحركات الكهروميكانيكية الخطية، والمحركات الكهروميكانيكية الدوارة، والمحركات المؤازرة، والأسطوانات الكهربائية، والمحركات اللولبية الكهروميكانيكية.

في عام 2025، سيطر قطاع المحركات الكهروميكانيكية الخطية على السوق العالمية. تشهد المحركات الكهروميكانيكية الخطية طلبًا متزايدًا حيث تتطلب منصات الطيران والدفاع حركة خطية دقيقة ومتكررة ومدمجة لأسطح التحكم في الطيران، ونشر معدات الهبوط، وأبواب حجرة الأسلحة، وآليات تحديد موضع الحمولة. إن قدرتها على توفير تحكم دقيق في القوة والموضع مع الحد الأدنى من التعقيد الميكانيكي تجعلها مفضلة على الأسطوانات الهيدروليكية في بيئات الفضاء الجوية الحساسة للوزن والتي تحتاج إلى صيانة.

من المتوقع أن ينمو قطاع المحركات الكهروميكانيكية الدوارة بمعدل نمو سنوي مركب قدره 10.2٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب المكون

زيادة التكامل بين تقنيات المحركات ذات المغناطيس الدائم وبدون فرش عالية الكفاءة تزيد الطلب على قطاع المحركات الكهربائية

استنادًا إلى المكونات، يتم تقسيم السوق إلى المحركات الكهربائية، وعلب التروس/قطارات التروس، والبراغي الكروية/البراغي الأسطوانية، ووحدات التحكم الإلكترونية، وأجهزة الاستشعاروأجهزة التغذية الراجعة.

من المتوقع أن يشهد قطاع المحركات الكهربائية حصة سوقية مهيمنة خلال الفترة المتوقعة. تشكل المحركات الكهربائية جوهر كل نظام تشغيل كهروميكانيكي، كما أن الطلب المتزايد على المحركات ذات الكفاءة العالية والوزن المنخفض والكثافة العالية والعزم الدوراني بدون فرش والمحركات المتزامنة ذات المغناطيس الدائم يقود هذا القطاع بقوة. تعمل منصات الطيران التي تتطلب تشغيلًا دقيقًا وسريع الاستجابة وموثوقًا على تحفيز مصنعي المحركات على تطوير بنيات لف متقدمة ومواد تتحمل درجات الحرارة العالية وأنظمة ردود فعل محلل متكاملة مناسبة لبيئات الطيران الحرجة.

من المتوقع أن ينمو قطاع وحدات التحكم الإلكترونية بمعدل نمو سنوي مركب مرتفع يبلغ 11.1% خلال الفترة المتوقعة.

عن طريق التطبيق

إن التوسع في برامج تحديث الأسطول واعتماد نظام Fly-by-Wire يزيد الطلب على قطاع أنظمة التحكم في الطيران

بناءً على التطبيق، يتم تقسيم السوق إلى أنظمة التحكم في الطيران، وأنظمة معدات الهبوط، وتشغيل عكس الدفع، وتشغيل باب حجرة الأسلحة، والتحكم في حمولة الطائرات بدون طيار والتحكم في المحور، وتشغيل الصمامات والمرافق.

سيطر قطاع أنظمة التحكم في الطيران على الحصة السوقية القطاعية في عام 2025. وتمثل أنظمة التحكم في الطيران التطبيق الأكثر أهمية للمحركات الكهروميكانيكية، مع انتشار الطائرات السلكية العالمية وتحديث المنصات العسكرية مما أدى إلى زيادة الطلب بشكل حاد. مع تقاعد القوات الجوية وشركات النقل التجارية من أنظمة التحكم الميكانيكية والهيدروليكية القديمة لصالح بنيات الطيران السلكية الكهربائية بالكامل، يستمر الطلب على حلول EMA المعتمدة والمتكررة والمتسامحة مع الاختناق والمدمجة في أسطح التحكم في الطيران الأولية والثانوية في التوسع.

بالإضافة إلى ذلك، من المتوقع أن تنمو حمولة الطائرات بدون طيار والتحكم في المحور المركزي بمعدل نمو سنوي مركب يبلغ 11.6% خلال فترة الدراسة.

التوقعات الإقليمية لسوق المحركات الكهروميكانيكية

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America Electromechanical Actuators Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واحتفظت أمريكا الشمالية بالحصة المهيمنة في عام 2024، بقيمة 0.94 مليار دولار أمريكي، وحافظت أيضًا على الحصة الرائدة في عام 2025، بقيمة 1.04 مليار دولار أمريكي. يتم دعم نمو المنطقة من خلال برامج المشتريات الدفاعية واسعة النطاق، والتصنيع القوي للطيران التجاري، ووجود مصنعي المعدات الأصلية الرئيسيين والموردين من الدرجة الأولى الذين يعملون بنشاط على تطوير حلول التشغيل الكهربائية من الجيل التالي لكل من المنصات العسكرية والمدنية.

سوق المحركات الكهروميكانيكية في الولايات المتحدة

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 0.99 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 9.9٪ من معدل النمو السنوي المركب للفترة المتوقعة. ويعود نمو السوق الأمريكية إلى الإنفاق الدفاعي الضخم، والطائرات واسعة النطاق من طراز F-35، وقاذفات القنابل من الجيل التالي، والطائرات الحربية.الطائرات بدون طيارالبرامج، وقطاع الطيران التجاري القوي ينقل الأساطيل بشكل فعال نحو بنيات أكثر كهربائية تتضمن أنظمة تشغيل كهروميكانيكية متقدمة.

أوروبا

من المتوقع أن تصل قيمة أوروبا إلى 0.81 مليار دولار أمريكي في عام 2026 وتحصل على المركز الثاني في السوق. يتم تعزيز نمو المنطقة من خلال النظم البيئية القوية لتصنيع الطيران في فرنسا وألمانيا والمملكة المتحدة، إلى جانب التركيز التنظيمي القوي على الطيران المستدام، مما يدفع مصنعي المعدات الأصلية الإقليميين إلى تسريع تكامل المحركات الكهروميكانيكية عبر منصات الطائرات التجارية والدفاعية.

سوق المحركات الكهروميكانيكية في المملكة المتحدة

في عام 2026، تقدر قيمة المملكة المتحدة بحوالي 0.19 مليار دولار أمريكي وستمثل معدل نمو سنوي مركب بنسبة 9.6٪ خلال الفترة المتوقعة. يستفيد سوق المملكة المتحدة من المشاركة النشطة في برامج الدفاع متعددة الجنسيات، والتصنيع القوي للطيران من خلال شراكات BAE Systems وRolls-Royce، والاستثمار المستمر في الأنظمة الجوية القتالية المستقبلية التي تتطلب حلول تشغيل كهروميكانيكية عالية الأداء.

سوق المحركات الكهروميكانيكية في ألمانيا

من المتوقع أن تصل ألمانيا إلى ما يقرب من 0.18 مليار دولار أمريكي في عام 2026. ويدعم نموها الحضور المحلي القوي لشركة Liebherr-Aerospace، والمشاركة النشطة في إنتاج طائرات Eurofighter وعائلة A320، وبرامج الابتكار في مجال الطيران المدعومة من الحكومة التي تشجع اعتماد المحركات الكهروميكانيكية في قطاعي الدفاع والطيران التجاري.

آسيا والمحيط الهادئ

ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب بنسبة 10.7% خلال الفترة المتوقعة وتصل إلى 0.73 مليار دولار أمريكي في عام 2026. وتشهد المنطقة نمواً ناشئاً، مدعومة بارتفاع ميزانيات الدفاع، وتوسيع قدرات تصنيع الطيران المحلي في الصين واليابان والهند، وبرامج تطوير الطائرات بدون طيار المتنامية التي تحفز الطلب الإقليمي على تقنيات التشغيل المتقدمة.

سوق المحركات الكهروميكانيكية في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق في منطقة آسيا والمحيط الهادئ، حيث تقدر إيرادات عام 2026 بحوالي 0.30 مليار دولار أمريكي. تعمل الصين على توسيع سوقها بسرعة، مدعومة بتطوير الطائرات العسكرية المحلية الطموحة، وزيادة إنتاج الطيران التجاري في إطار برامج كوماك، والاستثمار الحكومي القوي في قدرات سلسلة التوريد المحلية للطيران بما في ذلك أنظمة التشغيل المتقدمة.

سوق المحركات الكهروميكانيكية في اليابان

تقدر قيمة سوق اليابان بحوالي 0.14 مليار دولار أمريكي، وهو ما يمثل حوالي 10.4٪ من معدل النمو السنوي المركب خلال الفترة المتوقعة. يتزايد الطلب على المحركات الكهروميكانيكية في اليابان بشكل مطرد، مدعومًا بتحديث المشتريات الدفاعية، والمشاركة في برامج إنتاج طائرات F-35، وتطوير المنصات العسكرية المحلية، وقاعدة تصنيع الطيران المتقدمة تقنيًا التي تقود إلى اعتماد نظام التشغيل الدقيق.

سوق المحركات الكهروميكانيكية في الهند

من المتوقع أن تحقق الهند 0.12 مليار دولار أمريكي في عام 2026 وتمثل سوقًا سريع النمو. ويعود نموها إلى مبادرات التوطين الدفاعي في إطار مبادرة "صنع في الهند"، وزيادة شراء المنصات العسكرية المتقدمة، وتوسيع تصنيع الطائرات بدون طيار محليًا، وزيادة نمو أسطول الطيران التجاري الذي يتطلب حلول تشغيل كهروميكانيكية حديثة.

بقية العالم

وتشمل بقية دول العالم منطقة الشرق الأوسط وأفريقيا وأمريكا اللاتينية، ومن المتوقع أن تشهد نمواً معتدلاً خلال الفترة المتوقعة. من المتوقع أن تحصل أسواق الشرق الأوسط وأفريقيا وأمريكا اللاتينية على 0.17 مليار دولار أمريكي و0.10 مليار دولار أمريكي على التوالي في عام 2026. وتتوسع بقية السوق العالمية تدريجيًا مع قيام قوات الدفاع في الشرق الأوسط وأمريكا اللاتينية بتحديث أساطيلها وزيادة مشترياتها من الطائرات العسكرية المتقدمة والاستثمار في قدرات تصنيع الطيران المحلية التي تتطلب أنظمة تشغيل كهروميكانيكية عالية الأداء.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على هندسة الطائرات الأكثر كهربائية، وتشغيل التحكم في الطيران عالي الدقة، والانتقال من الهيدروليكية إلى الكهربائية لتعزيز نمو السوق

يتم تعزيز السوق من خلال اللاعبين الرئيسيين الذين يقومون بتحويل منصات الطيران والدفاع من التشغيل الهيدروليكي الأثقل إلى أنظمة التحكم في الحركة الأخف والأكثر ذكاءً والتي تعمل بالكهرباء. تركز شركات Moog وSafran وParker Hannifin وHoneywell وEaton وCurtiss-Wright وWoodward وLiebherr-Aerospace وAMETEK وCollins Aerospace/RTX على المحركات الخطية والدوارة عالية الكثافة، وإلكترونيات التحكم في المحركات المتكاملة، والتشغيل المؤازر المدمج، وأنظمة تشغيل التحكم في الطيران، وتحديد موضع حمولة الطائرات بدون طيار، وآليات معدات الهبوط، وأنظمة النشر الفضائية. تعمل Moog على تعزيز الطلب من خلال أجهزة التشغيل المتكاملة والإلكترونيات وبرمجةللطائرات المدنية والطائرات العسكرية والصواريخ والأقمار الصناعية ومركبات الإطلاق، في حين يتم وضع EMA الخطية والدوارة من Parker على أسطح التحكم الأولية والثانوية في الطائرات.

قائمة بأبرز شركات المحركات الكهروميكانيكية

- شركة موغ(نحن.)

- سافران للإلكترونيات والدفاع(فرنسا)

- شركة باركر هانفين(نحن.)

- كولينز ايروسبيس (الولايات المتحدة)

- هانيويل لتقنيات الطيران(نحن.)

- شركة إيتون المحدودة(أيرلندا)

- ليبهير ايروسبيس (ألمانيا)

- شركة كيرتس رايت (الولايات المتحدة)

- شركة أميتيك (الولايات المتحدة)

- شركة وودوارد (الولايات المتحدة)

التطورات الصناعية الرئيسية

- مايو 2025:قامت شركة Vertical Aerospace بتعميق شراكتها طويلة الأمد مع شركة Honeywell لاعتماد الأنظمة المهمة التي من المحتمل أن تصل قيمتها إلى مليار دولار أمريكي على مدى عقد من الزمن والتي تغطي أنظمة إدارة الطائرات والتحكم في الطيران.

- ديسمبر 2024:وقعت شركة Woodward اتفاقية نهائية للاستحواذ على أعمال التشغيل الكهروميكانيكية التابعة لشركة Safran في أمريكا الشمالية، مما يضمن اتفاقيات العملاء طويلة الأجل لأنظمة التشغيل ذات المثبت الأفقي على طائرات Airbus A350.

- أكتوبر 2023:أنهت شركة Dynamatic Technologies اتفاقية ترخيص نقل التكنولوجيا (ToT) مع منظمة البحث والتطوير الدفاعي (DRDO) لإنتاج المحركات الكهروميكانيكية الدوارة والخطية.

- أغسطس 2022:حصلت شركة Hanwha Aerospace على شراكة كبيرة وعقد توريد لتزويد شركة Vertical Aerospace حصريًا بالمحركات الكهروميكانيكية لطائراتها VX4 eVTOL.

- مايو 2022:فازت شركة Hical بعقد استراتيجي من مركز فيكرام سارابهاي الفضائي (VSSC)/ISRO لتزويد المحركات الكهروميكانيكية الخطية والدوارة لمركبات إطلاق الأقمار الصناعية PSLV وGSLV وGSLV Mk3.

تغطية التقرير

يقدم هذا التقرير البحثي تحليلاً مفصلاً للاتجاهات الناشئة والتقنيات المعتمدة بسرعة في الصناعة عبر المناطق الرئيسية. كما أنه يحدد المحركات الرئيسية لنمو السوق والتحديات التي تواجه التوسع، ويقدم نظرة عامة مفصلة عن مشهد الصناعة البحرية. تسلط الدراسة الضوء على التطورات الحديثة لتعزيز رؤى الصناعة ودعم أصحاب المصلحة في اتخاذ قرارات مستنيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 10.0% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المستخدم النهائي ونوع المشغل والمكون والتطبيق والمنطقة |

| بواسطة المستخدم النهائي |

|

| حسب نوع المحرك |

|

| حسب المكون |

|

| عن طريق التطبيق |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 2.70 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 6.35 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 1.04 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 10.0٪ خلال الفترة المتوقعة 2026-2034.

من المتوقع أن يهيمن قطاع مشغلي الطيران التجاري على السوق.

إن تسريع اعتماد هندسة الطائرات الكهربائية بشكل أكبر مما يغذي الطلب على EMAs يدفع نمو السوق.

تعد شركة Moog Inc. (الولايات المتحدة)، وSafran Electronics & Defense (فرنسا)، وParker Hannifin Corporation (الولايات المتحدة)، وCollins Aerospace، وهي شركة RTX (الولايات المتحدة)، وHoneywell Aerospace Technologies (الولايات المتحدة) عددًا قليلًا من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة