حجم سوق الذكاء الاصطناعي المضمن، وتحليل المشاركة والصناعة، حسب المكون (الأجهزة والبرامج والخدمات)، حسب وضع النشر (الحافة، والسحابة، والهجين)، حسب نوع البيانات (بيانات المستشعر، وبيانات الصور والفيديو، والبيانات الرقمية، والبيانات الفئوية، والبيانات النصية والصوتية، وغيرها)، حسب المستخدم النهائي (BFSI، والسيارات، والرعاية الصحية، والالكترونيات الاستهلاكية، والتصنيع، وتجارة التجزئة والتجارة الإلكترونية، وتكنولوجيا المعلومات والاتصالات، وغيرها)، والإقليمية توقعات 2026-2034

حجم ومشاركة سوق الذكاء الاصطناعي المضمن

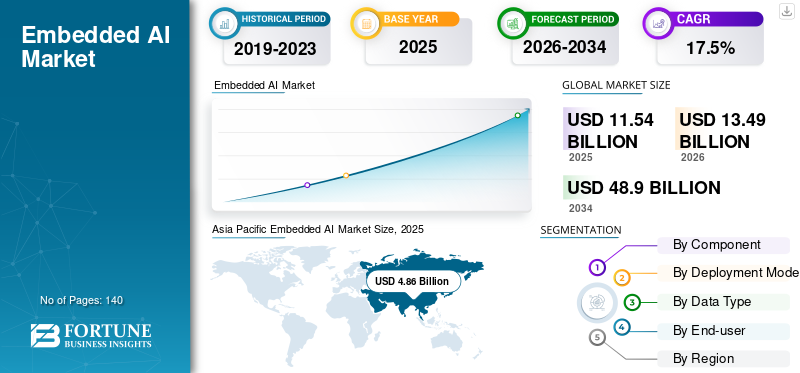

بلغت قيمة سوق الذكاء الاصطناعي المضمن العالمي 11.54 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 13.49 مليار دولار أمريكي في عام 2026 إلى 48.90 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 17.5٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الذكاء الاصطناعي المدمج، حيث استحوذت على 42.11% من حصة السوق في عام 2025. نمو الصناعة مدفوع بتوسع الحوسبة المتطورة، والطلب على معالجة البيانات في الوقت الفعلي، وزيادة تكامل الأنظمة الذكية عبر الأجهزة الذكية المتصلة.

يشير السوق إلى النظام البيئي للأجهزة والبرامج والتقنيات المتكاملة. فهو يتيح إجراء معالجة الذكاء الاصطناعي مباشرة على الأجهزة وأنظمة الحافة، بدلاً من الاعتماد فقط على الحساب القائم على السحابة. يتم نشر هذه المكونات عبر مجموعة واسعة من المستخدمين النهائيين، بما في ذلك BFSI، والسيارات، والرعاية الصحية، والإلكترونيات الاستهلاكية، والتصنيع، وتجارة التجزئة والتجارة الإلكترونية، وتكنولوجيا المعلومات والاتصالات، والقطاعات الأخرى التي تتطلب معلومات محلية في الوقت الفعلي. يتم دمج هذه الحلول بشكل متزايد في الأجهزة المدمجة والأجهزة ذات الموارد المحدودة، والتي تلعب دورًا حاسمًا في الذكاء الاصطناعي المتقدمالتعلم الآليالقدرات على الحافة.

يمثل سوق الذكاء الاصطناعي المدمج شريحة سريعة النمو من النظام البيئي الأوسع للذكاء الاصطناعي، والذي يتميز بدمج قدرات الذكاء الاصطناعي مباشرة في الأجهزة لمعالجة البيانات في الوقت الفعلي. على عكس بنيات الذكاء الاصطناعي المركزية، تعمل أنظمة الذكاء الاصطناعي المدمجة على تمكين اتخاذ القرار محليًا، مما يقلل من زمن الوصول ويعزز الكفاءة التشغيلية عبر الصناعات المتنوعة.

يستمر حجم سوق الذكاء الاصطناعي المضمن في التوسع حيث تعطي المؤسسات الأولوية للبنية التحتية للحوسبة الطرفية لمعالجة البيانات بالقرب من مصدرها. ويتجلى هذا التحول بشكل خاص في القطاعات التي تتطلب استجابة فورية، بما في ذلك المركبات ذاتية القيادة، والأتمتة الصناعية، وتشخيص الرعاية الصحية. تعمل القدرة على تنفيذ خوارزميات الذكاء الاصطناعي محليًا على تقليل الاعتماد على البنية التحتية السحابية مع تحسين موثوقية النظام.

تؤثر العديد من العوامل الهيكلية على نمو سوق الذكاء الاصطناعي المدمج. إن انتشار الأجهزة الذكية، وزيادة اعتماد نماذج التعلم الآلي في البيئات المقيدة، والتقدم في تقنيات أشباه الموصلات، يدعم بشكل جماعي توسع السوق. يتيح الابتكار على مستوى الشريحة، بما في ذلك مسرعات الذكاء الاصطناعي والمعالجات منخفضة الطاقة، النشر الفعال لأنظمة الذكاء الاصطناعي المدمجة عبر التطبيقات الاستهلاكية والصناعية.

تشمل العناصر الهيكلية الرئيسية التي تشكل اتجاهات سوق الذكاء الاصطناعي المدمج ما يلي:

- زيادة نشر الذكاء الاصطناعي الحافة عبر التطبيقات الصناعية والاستهلاكية

- تزايد الطلب على معالجة البيانات في الوقت الحقيقي في البيئات ذات المهام الحرجة

- دمج قدرات الذكاء الاصطناعي في المنزل الذكي والبنية التحتية للمدينة الذكية

- التوسع في حلول الصيانة التنبؤية في قطاعي التصنيع والطاقة

يقوم المشترون المؤسسيون بتقييم حلول الذكاء الاصطناعي المضمنة بناءً على كفاءة الأداء وقابلية التوسع واستهلاك الطاقة. غالبًا ما تعطي عملية صنع القرار الأولوية لقدرات تكامل الأجهزة والبرامج والتوافق مع الأنظمة البيئية الرقمية الحالية. وعلى المستوى الإقليمي، تقود أمريكا الشمالية أبحاث الذكاء الاصطناعي وابتكار أشباه الموصلات، في حين تقود منطقة آسيا والمحيط الهادئ التصنيع وتبني الأجهزة الإلكترونية الاستهلاكية. وتؤكد أوروبا على الأتمتة الصناعية ونشر الذكاء الاصطناعي المتوافق مع القواعد التنظيمية.

علاوة على ذلك، فإن اللاعبين الرئيسيين في هذا السوق يشملون شركة NVIDIA Corporation، وQualcomm Incorporated، وNXP Semiconductors N.V.، وSTMicroelectronics N.V.، وTexas Instruments Incorporated، وRenesas Electronics Corporation، وArm Holdings plc، وIntel Corporation، وMediaTek Inc.، وHailo Technologies Ltd.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الذكاء الاصطناعي المضمنة

- حجم السوق عام 2025: 11.54 مليار دولار أمريكي

- حجم السوق عام 2026: 13.49 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 48.90 مليار دولار أمريكي

- معدل النمو السنوي المركب: 17.5% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الذكاء الاصطناعي المضمن بحصة بلغت 42.11% في عام 2025.

- استحوذ قطاع الأجهزة على الحصة الأكبر في عام 2025.

- استحوذ وضع نشر الحافة على أكبر حصة في السوق في عام 2025.

آسيا والمحيط الهادئ

تقود منطقة آسيا والمحيط الهادئ السوق بسبب التصنيع القوي لأشباه الموصلات وزيادة اعتماد الأجهزة الذكية.

أمريكا الشمالية

تحتفظ أمريكا الشمالية بمكانة سوقية مهمة مدفوعة بالأنظمة البيئية المتقدمة لأبحاث الذكاء الاصطناعي والابتكار.

أوروبا

يتم دعم نمو السوق في أوروبا من خلال مبادرات الصناعة 4.0 وارتفاع أتمتة المصانع.

نحن.

إن القدرات القوية لأشباه الموصلات واستثمارات المؤسسات في الحوسبة المتطورة تدفع نمو السوق.

اليابان

تدعم صناعات الروبوتات والسيارات المتقدمة اعتماد حلول الذكاء الاصطناعي المدمجة.

اقرأ المزيد

ديناميكيات السوق

اتجاهات سوق الذكاء الاصطناعي المضمنة

زيادة تكامل الذكاء الاصطناعي المضمن في إنترنت الأشياء المتطورة والأنظمة الذاتية للظهور كاتجاه رئيسي في السوق

أحد الاتجاهات الرئيسية التي تشكل السوق هو التقارب السريع لتطبيقات الذكاء الاصطناعي المدمجة مع منصات إنترنت الأشياء المتطورة والتقنيات المستقلة. على سبيل المثال،

- ويتوقع تقرير إريكسون موبيليتي أن تزيد اتصالات إنترنت الأشياء قصيرة المدى من 10.2 مليار في عام 2022 إلى 28.7 مليار بحلول عام 2028، مما يعكس الانتشار السريع لنقاط نهاية إنترنت الأشياء والحافة حيث يمكن نشر التكنولوجيا.

تقوم المؤسسات بنشر مسرعات الذكاء الاصطناعي المدمجة والمعالجات المحسنة داخل الأجهزة الموزعة لتعزيز التحليلات المحلية واستجابة النظام. ويدعم التقدم في نماذج الذكاء الاصطناعي خفيفة الوزن وبنيات الرقائق الموفرة للطاقة هذا الاتجاه. مع توسع الاعتماد، أصبحت التكنولوجيا أساسية للجيل القادمالبنية التحتية الذكيةوالروبوتات وحلول التنقل الذكية.

يتطور سوق الذكاء الاصطناعي المدمج من خلال سلسلة من التحولات التكنولوجية والتشغيلية التي تعكس تغييرات أوسع في البنية التحتية الرقمية. يتضمن أحد أبرز اتجاهات سوق الذكاء الاصطناعي المدمج التقارب بين حوسبة الحافة والتعلم الآلي، مما يتيح الذكاء اللامركزي عبر البيئات المتصلة.

وهناك اتجاه مهم آخر وهو دمج قدرات الذكاء الاصطناعي مباشرة في الأجهزة الذكية. تدمج الإلكترونيات الاستهلاكية والأنظمة الصناعية والبنية التحتية الحضرية بشكل متزايد أنظمة الذكاء الاصطناعي المدمجة لتمكين معالجة البيانات والأتمتة في الوقت الفعلي. كما أن التطورات في أجهزة الذكاء الاصطناعي منخفضة الطاقة تشكل اتجاهات السوق. تعمل المعالجات المتخصصة المصممة للبيئات المدمجة على تحسين كفاءة الأداء مع الحفاظ على قيود الطاقة.

تشمل الاتجاهات الرئيسية التي تشكل سوق الذكاء الاصطناعي المدمج ما يلي:

- توسيع بنيات الذكاء الاصطناعي المتطورة عبر الصناعات

- زيادة اعتماد الأجهزة الذكية التي تدعم الذكاء الاصطناعي

- تطوير شرائح الذكاء الاصطناعي الموفرة للطاقة

- الاستخدام المتزايد للذكاء الاصطناعي المضمن في الصيانة التنبؤية

محركات السوق

تزايد الطلب على الذكاء الاصطناعي الموجود على الجهاز في الوقت الفعلي لتعزيز نمو السوق

يستفيد السوق من الطلب المتزايد على معالجة الذكاء الاصطناعي الفورية التي لا تعتمد على الاتصال السحابي. الصناعات مثل السيارات والتصنيعالالكترونيات الاستهلاكيةتعتمد بشكل متزايد على الذكاء المدمج لتمكين اتخاذ القرارات بشكل أسرع وتعزيز الكفاءة التشغيلية. على سبيل المثال،

- ويتوقع خبراء الصناعة أن أكثر من 90% من المركبات المباعة في عام 2030 ستكون متصلة بالإنترنت، ارتفاعًا من حوالي 50% اليوم، مما يسلط الضوء على الحاجة المتزايدة إلى الذكاء في الوقت الحقيقي على متن السيارة في أنظمة السيارات.

يستمر التحول نحو الاستقلالية والأنظمة البيئية للأجهزة الذكية في دفع نمو السوق. ونتيجة لذلك، تلعب هذه الحلول دورًا حاسمًا في تقديم أداء منخفض الكمون وآمن وموثوق عبر التطبيقات المهمة. يعتمد سوق الذكاء الاصطناعي المدمج على الطلب المتزايد على معالجة البيانات في الوقت الفعلي عبر البيئات الرقمية الموزعة. تحتاج المؤسسات إلى رؤى فورية من البيانات التي يتم إنشاؤها بواسطة الأجهزة المتصلة، وخاصة في الأتمتة الصناعية، والمركبات ذاتية القيادة، وأنظمة مراقبة الرعاية الصحية.

تلعب الحوسبة المتطورة دورًا مركزيًا في دعم نمو سوق الذكاء الاصطناعي المدمج. تعمل معالجة البيانات على مستوى الجهاز على تقليل زمن الوصول وتعزيز الاستجابة، وهو أمر بالغ الأهمية للتطبيقات الحساسة للوقت. يقلل هذا الأسلوب أيضًا من استخدام النطاق الترددي والاعتماد على البنية التحتية السحابية المركزية. إن التوسع السريع للأجهزة الذكية يزيد من سرعة اعتمادها. تعمل أنظمة المنزل الذكي والأجهزة القابلة للارتداء والمعدات الصناعية المتصلة على دمج قدرات الذكاء الاصطناعي بشكل متزايد لتحسين تجارب المستخدم والكفاءة التشغيلية.

تشمل المحركات الرئيسية التي تدعم توسع سوق الذكاء الاصطناعي المدمج ما يلي:

- النشر المتزايد للذكاء الاصطناعي الحافة في التطبيقات الحساسة لزمن الوصول

- زيادة استخدام التعلم الآلي في البيئات المدمجة

- التوسع في المدن الذكية والبنية التحتية المتصلة

- ارتفاع الطلب على الصيانة التنبؤية في القطاعات الصناعية

قيود السوق

التعقيد العالي والتكلفة العالية لتطوير أجهزة وبرامج الذكاء الاصطناعي المدمجة المتخصصة لإعاقة نمو السوق

يتطلب تطوير أنظمة الذكاء الاصطناعي المضمنة استثمارًا كبيرًا في المعالجات المتخصصة، وتحسين البرامج الثابتة، ومجموعات البرامج المتكاملة بإحكام. على سبيل المثال،

- وتوقع تقرير سيسكو السنوي للإنترنت وجود 3.6 جهاز واتصال متصل بالشبكة لكل شخص على مستوى العالم في عام 2023، مما يؤكد الحجم الهائل للأجهزة والبرامج التي تحتاج إلى هندستها وصيانتها، مما يزيد من التعقيد والتكلفة لعمليات نشر الذكاء الاصطناعي المضمن.

إن الحاجة إلى الخبرة الهندسية المتقدمة ودورات التطوير الطويلة تزيد من التكلفة الإجمالية للمصنعين ومقدمي الحلول. يؤدي التوحيد المحدود عبر بنيات الأجهزة إلى زيادة تعقيد جهود التطوير وعمليات التكامل. وتحد هذه التحديات مجتمعة من التبني على نطاق أوسع، خاصة بين المؤسسات الصغيرة والمتوسطة الحجم ذات الميزانيات المحدودة.

على الرغم من الطلب القوي، يواجه سوق الذكاء الاصطناعي المدمج قيودًا هيكلية تؤثر على قابلية التوسع والاعتماد. تظل قيود الأجهزة تحديًا أساسيًا، حيث تعمل الأنظمة المدمجة ضمن قدرات محدودة من الطاقة والذاكرة والمعالجة.

كما يمثل التعقيد في تكامل النظام حواجز. يتطلب تطوير أنظمة الذكاء الاصطناعي المدمجة خبرة في كل من التعلم الآلي وهندسة الأجهزة. يؤدي هذا المتطلب المزدوج إلى زيادة وقت التطوير وتكاليفه، خاصة بالنسبة للمؤسسات التي ليس لديها قدرات فنية متخصصة.

تؤثر مخاوف أمن البيانات والخصوصية بشكل أكبر على صناعة الذكاء الاصطناعي المضمن. في حين أن حوسبة الحافة تقلل من نقل البيانات، فإن البيانات الحساسة التي تتم معالجتها محليًا يجب أن تظل متوافقة مع المتطلبات التنظيمية. يزيد ضمان المعالجة الآمنة داخل البيئات المدمجة من تعقيد تصميم النظام.

تشمل القيود الرئيسية التي تؤثر على نمو سوق الذكاء الاصطناعي المدمج ما يلي:

- قدرة حسابية محدودة في الأجهزة المحدودة الموارد

- درجة عالية من التعقيد في دمج خوارزميات الذكاء الاصطناعي مع أنظمة الأجهزة

- متطلبات خصوصية البيانات والأمن السيبراني

- ارتفاع تكاليف التطوير والنشر

فرص السوق

زيادة اعتماد الذكاء الاصطناعي المضمن في تطبيقات السيارات والرعاية الصحية ذات الأهمية الحيوية للسلامة لتوفير فرص نمو مربحة

ويتم دمج تقنيات الذكاء الاصطناعي المدمجة بشكل متزايد في أنظمة مساعدة السائق المتقدمة، والتشخيص الطبي، وأجهزة المراقبة، حيث تعد الموثوقية واتخاذ القرار في الوقت الفعلي أمرًا ضروريًا. على سبيل المثال،

- تشير إحصائيات مراقبة المرضى عن بعد إلى أن ما يقرب من 50 مليون شخص في الولايات المتحدة يستخدمون بالفعل أجهزة المراقبة عن بعد وأن ما يقرب من 69% من مؤسسات الرعاية الصحية تستخدم أو تخطط لاستخدام هذه الأدوات، مما يوضح الزخم القوي للتكنولوجيا في التشخيص الطبي والمراقبة.

وتستثمر هذه القطاعات في مسرعات الذكاء الاصطناعي عالية الأداء والموفرة للطاقة لتعزيز السلامة التشغيلية وتحسين الدقة. ويعمل الدعم التنظيمي للتقنيات الذكية المعززة للسلامة على تعزيز الطلب. ونتيجة لذلك، تمثل عمليات نشر السيارات والرعاية الصحية سبل نمو عالية القيمة لمقدمي التكنولوجيا.

يقدم سوق الذكاء الاصطناعي المضمن فرصًا كبيرة حيث تتبنى الصناعات بنيات الحوسبة اللامركزية. تكمن إحدى الفرص الواعدة في توسيع نطاق نشر الذكاء الاصطناعي عبر القطاعات التي تتطلب قدرات فورية لاتخاذ القرار.

توفر المدن الذكية فرصة كبيرة لأنظمة الذكاء الاصطناعي المدمجة. تدمج البنية التحتية الحضرية بشكل متزايد الذكاء الاصطناعي لإدارة حركة المرور، وتحسين الطاقة، ومراقبة السلامة العامة، وكلها تتطلب معالجة البيانات في الوقت الفعلي على الحافة.

تمثل الرعاية الصحية أيضًا منطقة نمو قوية. تدعم أنظمة الذكاء الاصطناعي المدمجة الأجهزة القابلة للارتداء وأدوات التشخيص وحلول المراقبة عن بعد، مما يتيح اتخاذ قرارات سريرية تعتمد على البيانات وفي الوقت المناسب.

تشمل الفرص الرئيسية التي تدعم نمو سوق الذكاء الاصطناعي المدمج ما يلي:

- التوسع في أنظمة الذكاء الاصطناعي المدمجة في البنية التحتية للمدينة الذكية

- نمو المركبات ذاتية القيادة والنقل الذكي

- زيادة اعتماد أجهزة الرعاية الصحية المدعمة بالذكاء الاصطناعي

- ارتفاع الطلب على الصيانة التنبؤية في العمليات الصناعية

تحليل التجزئة

حسب المكون

سيطر قطاع الأجهزة نظرًا لدوره التأسيسي في الذكاء الاصطناعي الممكّن للذكاء الاصطناعي

بناءً على المكونات، ينقسم السوق إلى أجهزة وبرامج وخدمات.

الأجهزة

قاد قطاع الأجهزة السوق في عام 2025. وقد تم تسجيل ذلك حيث تشكل المعالجات وأجهزة الاستشعار والمسرعات وحلول النظام على الرقاقة التي تدعم الذكاء الاصطناعي الطبقة الأساسية المطلوبة لدمج الذكاء مباشرة في الأجهزة وأنظمة الحافة.

تمثل الأجهزة الطبقة الأساسية لسوق الذكاء الاصطناعي المضمن، مما يتيح تنفيذ خوارزميات الذكاء الاصطناعي ضمن بيئات حوسبة مقيدة. يتضمن هذا القطاع وحدات التحكم الدقيقة، ومعالجات النظام على الرقاقة، ووحدات المعالجة العصبية، ومسرعات الذكاء الاصطناعي المخصصة المُحسّنة لتطبيقات الحوسبة الطرفية.

يستمر الطلب على أجهزة الذكاء الاصطناعي المدمجة في الارتفاع حيث تتطلب الصناعات معالجة البيانات في الوقت الفعلي دون الاعتماد على البنية التحتية المركزية. تعتمد المركبات المستقلة والروبوتات الصناعية والأجهزة الذكية بشكل كبير على بنيات الأجهزة الفعالة القادرة على دعم استدلال التعلم الآلي في زمن الوصول المنخفض.

تشمل محركات الطلب الرئيسية لاعتماد الأجهزة ما يلي:

- تطوير شرائح الذكاء الاصطناعي منخفضة الطاقة لتطبيقات الذكاء الاصطناعي الطرفية

- زيادة نشر أنظمة الذكاء الاصطناعي المدمجة في البيئات المستقلة

- الحاجة المتزايدة لوحدات معالجة مدمجة وعالية الأداء

البرامج والخدمات

من المتوقع أن ينمو قطاع البرمجيات والخدمات بأعلى معدل نمو سنوي مركب يبلغ 19.0٪ خلال الفترة المتوقعة. ويرجع ذلك إلى الطلب المتزايد على تحسين نماذج الذكاء الاصطناعي ومنصات النشر وأدوات إدارة دورة الحياة والخدمات الاستشارية التي تساعد المؤسسات على تخصيص حلول الذكاء الاصطناعي المدمجة والحفاظ عليها.

تشكل البرامج والخدمات طبقة تمكينية مهمة داخل سوق الذكاء الاصطناعي المدمج. يتضمن هذا القطاع أطر التعلم الآلي وأدوات تحسين النماذج ومنصات النشر وخدمات إدارة دورة الحياة.

يجب أن تتكيف خوارزميات الذكاء الاصطناعي مع البيئات المدمجة ذات الموارد الحسابية المحدودة. يستخدم المطورون بشكل متزايد النماذج خفيفة الوزن، وتقنيات التكميم، والأطر الخاصة بالحافة لضمان النشر الفعال.

يدعم مقدمو الخدمة التنفيذ والتكامل والتحسين المستمر للنظام. غالبًا ما تعتمد الشركات على البائعين المتخصصين لتصميم وصيانة أنظمة الذكاء الاصطناعي المدمجة المصممة خصيصًا لتلبية المتطلبات التشغيلية.

تشمل المحركات الرئيسية التي تؤثر على هذا القطاع ما يلي:

- زيادة الطلب على أطر نشر التعلم الآلي المحسنة

- الحاجة إلى التكامل بين النظم الإيكولوجية للأجهزة وبرامج الذكاء الاصطناعي

- نمو الخدمات المدارة لصيانة نظام الذكاء الاصطناعي المدمج

بواسطة وضع النشر

يؤدي نشر Edge إلى الريادة نظرًا لقدرته على دعم زمن الاستجابة المنخفض والخصوصية ومعالجة الذكاء الاصطناعي دون اتصال بالإنترنت

بناءً على وضع النشر، يتم تصنيف السوق إلى الحافة والسحابة والهجينة.

حافة

يمثل وضع نشر الحافة الحصة الأكبر من السوق، وذلك بسبب أعباء عمل الذكاء الاصطناعي المضمنة، والتي يتم تنفيذها محليًا على الأجهزة لتلبية المتطلبات الصارمة لزمن الوصول المنخفض، وخصوصية البيانات، والتشغيل دون اتصال بالإنترنت.

يهيمن نشر Edge على سوق الذكاء الاصطناعي المضمن نظرًا لقدرته على تقديم معالجة البيانات في الوقت الفعلي مباشرةً من المصدر. يقلل هذا النهج من زمن الوصول ويعزز الاستجابة، مما يجعله ضروريًا للتطبيقات ذات المهام الحرجة.

تعتمد الصناعات مثل السيارات والتصنيع والرعاية الصحية على أنظمة الذكاء الاصطناعي المتطورة لاتخاذ القرار الفوري. على سبيل المثال، تتطلب المركبات ذاتية القيادة معالجة مستمرة لبيانات أجهزة الاستشعار لضمان الملاحة الآمنة.

تشمل المزايا الرئيسية لنشر الحافة ما يلي:

- زمن وصول أقل وأوقات استجابة أسرع

- انخفاض متطلبات النطاق الترددي بسبب المعالجة المحلية

- تعزيز خصوصية البيانات من خلال الحساب على الجهاز

سحاب

يكمل النشر السحابي أنظمة الذكاء الاصطناعي المضمنة من خلال تمكين المعالجة المركزية للبيانات والتدريب النموذجي والتحليلات واسعة النطاق. بينما يحدث الاستدلال في الوقت الفعلي على الحافة، تدعم البنية التحتية السحابية التعلم المستمر وتحديثات النموذج.

تستخدم المؤسسات الأنظمة الأساسية السحابية لإدارة أنظمة الذكاء الاصطناعي المضمنة الموزعة ونشر التحديثات عن بُعد. تضمن هذه القدرة أن تظل نماذج الذكاء الاصطناعي قابلة للتكيف وذات صلة.

يظل النشر السحابي ضروريًا للتطبيقات كثيفة البيانات التي تتطلب موارد حسابية كبيرة لتدريب نماذج التعلم الآلي.

هجين

من المتوقع أن يسجل القطاع المختلط معدل نمو سنوي مركب يصل إلى 18.6% خلال الفترة المتوقعة. وقد تم تقدير ذلك مع قيام المؤسسات بشكل متزايد بدمج الاستدلال على الجهاز مع التدريب والتحديثات والتنسيق المستند إلى السحابة لتحقيق التوازن بين الأداء وقابلية التوسع والتكلفة.

تجمع نماذج النشر المختلطة بين إمكانيات الحافة والسحابة، مما يوفر المرونة في بنية النظام. يسمح هذا النهج للمؤسسات بمعالجة البيانات المهمة محليًا مع الاستفادة من الموارد السحابية للتحليلات المتقدمة وتحسين النموذج.

يتم اعتماد الأنظمة الهجينة بشكل متزايد في البيئات المعقدة التي تتطلب الأداء وقابلية التوسع. يدعم هذا النموذج التوزيع الفعال لأحمال العمل عبر طبقات الحوسبة.

حسب نوع البيانات

تهيمن بيانات الاستشعار مدفوعة بدورها المركزي في اتخاذ القرارات المتعلقة بالأجهزة في الوقت الفعلي

بناء على نوع البيانات، يتم تقسيم السوق إلىالاستشعارالبيانات وبيانات الصورة والفيديو والبيانات الرقمية والبيانات الفئوية والبيانات النصية والصوتية وغيرها.

بيانات الاستشعار

يهيمن قطاع بيانات الاستشعار على السوق نظرًا لأن غالبية حالات الاستخدام، خاصة في الأجهزة الصناعية والسيارات والأجهزة الاستهلاكية، تعتمد على تدفقات مستمرة من الإشارات من الحركة والضغط ودرجة الحرارة وأجهزة الاستشعار المادية الأخرى لاتخاذ القرار في الوقت الفعلي.

تمثل بيانات المستشعر مدخلاً أساسيًا لأنظمة الذكاء الاصطناعي المدمجة. تولد المعدات الصناعية والمركبات ذاتية القيادة والأجهزة الذكية تدفقات مستمرة من البيانات التي تتطلب تحليلاً في الوقت الفعلي.

تقوم أنظمة الذكاء الاصطناعي المضمنة بمعالجة بيانات المستشعر لتمكين الصيانة التنبؤية واكتشاف الحالات الشاذة وتحسين التشغيل. تعمل هذه القدرة على تقليل وقت التوقف عن العمل وتحسين كفاءة النظام.

بيانات الصورة والفيديو

من المتوقع أن ينمو قطاع بيانات الصور والفيديو بأعلى معدل نمو سنوي مركب يبلغ 19.5٪ خلال الفترة المتوقعة. ويرجع ذلك إلى التوسع في اعتماد رؤية الكمبيوتر المدمجة في تطبيقات المراقبة، وأجهزة مساعدة السائق المتقدمة، والروبوتات، وتجارة التجزئة الذكية، وتطبيقات تصوير المستهلك.

تعد معالجة بيانات الصور والفيديو جزءًا مهمًا في سوق الذكاء الاصطناعي المدمج. وتشمل التطبيقات أنظمة المراقبة، وتشخيص الرعاية الصحية، والملاحة الذاتية.

تعمل أنظمة الذكاء الاصطناعي المضمنة على تحليل البيانات المرئية محليًا، مما يتيح التفسير السريع دون نقل كميات كبيرة من البيانات إلى خوادم مركزية. يعزز هذا النهج كلاً من الكفاءة والخصوصية.

البيانات الرقمية

تدعم البيانات الرقمية التحليلات المنظمة ضمن أنظمة الذكاء الاصطناعي المدمجة. وتشمل التطبيقات المراقبة المالية، وتتبع الأداء الصناعي، والتحليل البيئي.

تستخدم أنظمة الذكاء الاصطناعي المضمنة البيانات الرقمية لتحديد الأنماط والاتجاهات المتوقعة ودعم عمليات صنع القرار في الوقت الفعلي.

البيانات الفئوية

تُستخدم البيانات الفئوية على نطاق واسع في مهام التصنيف وصنع القرار. تقوم أنظمة الذكاء الاصطناعي المضمنة بمعالجة هذه البيانات لدعم تطبيقات مثل تجزئة العملاء والتصنيف التشغيلي داخل الأنظمة الصناعية.

البيانات النصية والصوتية

تتيح البيانات النصية والصوتية إمكانيات تفاعل المستخدم المتقدمة ضمن أنظمة الذكاء الاصطناعي المدمجة. يتم دمج التعرف على الصوت ومعالجة اللغة الطبيعية والواجهات القائمة على الأوامر بشكل متزايد في الأجهزة الذكية.

بواسطة المستخدم النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يؤدي الاعتماد السريع للذكاء الاصطناعي المضمن إلى دفع النمو القطاعي للإلكترونيات الاستهلاكية

ينقسم سوق المستخدم النهائي إلى BFSI، والسيارات، والرعاية الصحية، والإلكترونيات الاستهلاكية، والتصنيع، وتجارة التجزئة والتجارة الإلكترونية، وتكنولوجيا المعلومات والاتصالات، وغيرها.

بفسي

يستخدم قطاع الخدمات المصرفية والمالية والتأمين أنظمة الذكاء الاصطناعي المدمجة للكشف عن الاحتيال ومراقبة المعاملات وتقييم المخاطر. تعمل معالجة البيانات في الوقت الفعلي على تحسين عملية صنع القرار والكفاءة التشغيلية. تتيح أنظمة الذكاء الاصطناعي المدمجة المراقبة المستمرة للأنشطة المالية، مما يقلل من التعرض للاحتيال والمخاطر التشغيلية.

السيارات

ومن المتوقع أن يسجل قطاع السيارات أعلى معدل نمو سنوي مركب بنسبة 20.6% خلال الفترة المتوقعة. ويأتي هذا التوسع مدفوعًا بالنشر المتزايد للتكنولوجيا في أنظمة مساعدة السائق المتقدمة، ومنصات القيادة الذاتية، ونظام المعلومات والترفيه داخل السيارة، وحلول الصيانة التنبؤية.

تمثل تطبيقات السيارات مساهمًا رئيسيًا في نمو سوق الذكاء الاصطناعي المدمج. تعتمد المركبات ذاتية القيادة على أنظمة الذكاء الاصطناعي المدمجة لميزات الإدراك والملاحة والسلامة. تقوم أنظمة الذكاء الاصطناعي المدمجة بمعالجة البيانات من أجهزة الاستشعار والكاميرات وأنظمة الرادار لتمكين اتخاذ القرار في الوقت الفعلي في البيئات الديناميكية.

الرعاية الصحية

تنشر مؤسسات الرعاية الصحية أنظمة الذكاء الاصطناعي المدمجة للتشخيص ومراقبة المرضى والتصوير الطبي. يدعم التحليل في الوقت الحقيقي اتخاذ قرارات سريرية أسرع وأكثر دقة. تعمل الأجهزة القابلة للارتداء وأنظمة المراقبة عن بعد على زيادة اعتمادها في هذا القطاع.

الالكترونيات الاستهلاكية

قطاع الإلكترونيات الاستهلاكية يقود السوق. وقد لوحظ هذا مع الهواتف الذكية والأجهزة القابلة للارتداء،الأجهزة المنزلية الذكية,والأدوات الشخصية تتمتع بميزات تقنية مدمجة بسرعة لتحسين تجربة المستخدم وتخصيص الخدمات وتسهيل المعالجة على الجهاز.

تمثل الإلكترونيات الاستهلاكية شريحة كبيرة في سوق الذكاء الاصطناعي المدمج. تدمج الأجهزة المنزلية الذكية والأجهزة القابلة للارتداء والإلكترونيات الشخصية قدرات الذكاء الاصطناعي لتحسين الوظائف وتجارب المستخدم. يتيح الذكاء الاصطناعي المضمن التشغيل الآلي والتخصيص والتفاعل الذكي عبر الأجهزة المتصلة.

تصنيع

تستخدم بيئات التصنيع أنظمة الذكاء الاصطناعي المضمنة للصيانة التنبؤية ومراقبة الجودة وتحسين العمليات. تعمل هذه التطبيقات على تحسين الكفاءة التشغيلية وتقليل وقت التوقف عن العمل. تتيح أنظمة الذكاء الاصطناعي المدمجة مراقبة عمليات الإنتاج في الوقت الفعلي، مما يعزز الإنتاجية والموثوقية.

البيع بالتجزئة والتجارة الإلكترونية

تنشر مؤسسات البيع بالتجزئة أنظمة الذكاء الاصطناعي المضمنة لإدارة المخزون، وتحليلات العملاء، وأنظمة الخروج الآلية. تدعم الرؤى في الوقت الفعلي تجارب العملاء المحسنة والكفاءة التشغيلية. تعمل أنظمة الذكاء الاصطناعي المدمجة أيضًا على تمكين التنبؤ بالطلب وتحسين سلسلة التوريد.

تكنولوجيا المعلومات والاتصالات

يستفيد قطاع تكنولوجيا المعلومات والاتصالات من الذكاء الاصطناعي المدمج لتحسين الشبكة وإدارة حركة المرور والأمن السيبراني. تدعم معالجة البيانات في الوقت الفعلي عمليات الشبكة الفعالة واكتشاف التهديدات. تعمل أنظمة الذكاء الاصطناعي المضمنة على تحسين جودة الخدمة وتقليل الاضطرابات التشغيلية.

التوقعات الإقليمية لسوق الذكاء الاصطناعي المضمن

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأمريكا الجنوبية وأوروبا والشرق الأوسط وأفريقيا وآسيا والمحيط الهادئ.

تحليل سوق الذكاء الاصطناعي المضمن في منطقة آسيا والمحيط الهادئ

Asia Pacific Embedded AI Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تمتلك منطقة آسيا والمحيط الهادئ أكبر حصة في سوق الذكاء الاصطناعي المدمج نظرًا لتركيزها القوي على الإلكترونيات و أشباه الموصلاتالتصنيع، وخاصة في الصين واليابان وكوريا الجنوبية وتايوان. إن الاعتماد السريع للأجهزة الاستهلاكية الذكية، وإلكترونيات السيارات، والأتمتة الصناعية يعزز بشكل كبير الطلب على المعلومات الذكية على الأجهزة في المنطقة. ومن المتوقع أن تؤدي الاستثمارات المستمرة في البنية التحتية لتقنية الجيل الخامس وإنترنت الأشياء ومبادرات الذكاء الاصطناعي الوطنية إلى الحفاظ على مكانة المنطقة باعتبارها السوق الأسرع نموًا خلال الفترة المتوقعة.

تمثل منطقة آسيا والمحيط الهادئ سوقًا سريع التوسع للذكاء الاصطناعي، مدفوعًا بالتصنيع على نطاق واسع وإنتاج الإلكترونيات الاستهلاكية. تنشر البلدان في جميع أنحاء المنطقة أنظمة الذكاء الاصطناعي المدمجة في الأجهزة الذكية وتطبيقات السيارات والأتمتة الصناعية. تدعم قدرات تصنيع أشباه الموصلات القوية ابتكار الأجهزة. تستمر الاستثمارات المتزايدة في المدن الذكية والبنية التحتية الرقمية في دفع نمو سوق الذكاء الاصطناعي المدمج عبر اقتصادات منطقة آسيا والمحيط الهادئ.

سوق الذكاء الاصطناعي المضمن في اليابان

يتم دعم سوق الذكاء الاصطناعي المدمج في اليابان من خلال الروبوتات المتقدمة وتقنيات السيارات وصناعات الإلكترونيات الاستهلاكية. تُستخدم أنظمة الذكاء الاصطناعي المدمجة على نطاق واسع في الأتمتة الصناعية والأجهزة الذكية. البحث القوي في التعلم الآلي والروبوتات يدفع الابتكار. تدعم المبادرات الحكومية التي تشجع التحول الرقمي والبنية التحتية الذكية نمو سوق الذكاء الاصطناعي المدمج داخل الاقتصاد الياباني الذي يعتمد على التكنولوجيا بشكل كبير.

الصين جزءا لا يتجزأ من سوق الذكاء الاصطناعي

تمثل الصين مساهمًا رئيسيًا في سوق الذكاء الاصطناعي المدمج نظرًا لقاعدة التصنيع الواسعة لديها والاعتماد السريع للأجهزة الذكية. يتم نشر أنظمة الذكاء الاصطناعي المضمنة عبر الأجهزة الإلكترونية الاستهلاكية والمدن الذكية والقطاعات الصناعية. المبادرات الحكومية التي تدعم تطوير الذكاء الاصطناعي تعمل على تسريع اعتماده. تلعب شركات التكنولوجيا المحلية دورًا مهمًا في تطوير قدرات الذكاء الاصطناعي المدمجة وتوسيع حصتها في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

أمريكا الشمالية تحليل سوق الذكاء الاصطناعي المضمن

وتستحوذ أمريكا الشمالية على ثاني أكبر حصة في اعتماد الذكاء الاصطناعي المدمج، مدعومة بالاعتماد المبكر لتقنيات الذكاء الاصطناعي المتقدمة ووجود كبار صانعي الرقائق ومقدمي الخدمات السحابية وبائعي الأنظمة المدمجة. إن الإنفاق المرتفع على البحث والتطوير وأنظمة الابتكار القوية في قطاعات مثل السيارات والصناعة والرعاية الصحية يعزز التكامل السريع للتكنولوجيا في المنتجات والمنصات. بالإضافة إلى ذلك، فإن الطلب القوي على التحليلات الطرفية والأنظمة المستقلة عبر المؤسسات يعزز مكانة المنطقة الكبيرة في السوق.

تحتل أمريكا الشمالية مكانة رائدة في سوق الذكاء الاصطناعي المدمج بسبب الابتكار القوي في تصميم أشباه الموصلات وأبحاث الذكاء الاصطناعي. تنشر المؤسسات أنظمة الذكاء الاصطناعي المدمجة عبر المركبات ذاتية القيادة والرعاية الصحية والأتمتة الصناعية. يدعم الاستثمار المرتفع في البنية التحتية لحوسبة الحافة والتحليلات المتقدمة نمو سوق الذكاء الاصطناعي المدمج. تعمل الأنظمة البيئية الرقمية الناضجة والاعتماد المؤسسي القوي على تعزيز حصة سوق الذكاء الاصطناعي المدمجة المهيمنة في أمريكا الشمالية.

سوق الذكاء الاصطناعي المضمن في الولايات المتحدة

وتهيمن الولايات المتحدة على سوق الذكاء الاصطناعي المدمج في أمريكا الشمالية، مدفوعة بقدرات بحثية متقدمة وحضور قوي لشركات أشباه الموصلات والتكنولوجيا. يتم نشر أنظمة الذكاء الاصطناعي المدمجة على نطاق واسع عبر قطاعات الإلكترونيات الاستهلاكية والسيارات والصناعة. يدعم الاستثمار الكبير للمؤسسات في الحوسبة الطرفية والتعلم الآلي نمو سوق الذكاء الاصطناعي المدمج. تعمل مبادرات الذكاء الاصطناعي المدعومة من الحكومة على تعزيز الابتكار والتسويق داخل صناعة الذكاء الاصطناعي المدمجة في الولايات المتحدة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أوروبا تحليل سوق الذكاء الاصطناعي المضمن

تمتلك أوروبا حصة كبيرة من السوق، ويرجع ذلك إلى حد كبير إلى صناعات السيارات والآلات الصناعية والرعاية الصحية. تعمل برامج Industry 4.0 المستمرة ومبادرات أتمتة المصانع على دفع نشر الذكاء الاصطناعي على الحافة داخل خطوط الإنتاج والمعدات. علاوة على ذلك، تشجع اللوائح الصارمة لحماية البيانات وسلامتها على المعالجة على الجهاز، وبالتالي تدعم اعتماد هذه الحلول عبر الدول الأعضاء في الاتحاد الأوروبي.

تُظهر أوروبا نمواً مطرداً في سوق الذكاء الاصطناعي المدمج، مدعوماً بالأتمتة الصناعية القوية ومبادرات البنية التحتية الذكية. تؤثر الأطر التنظيمية التي تؤكد على حماية البيانات والذكاء الاصطناعي الأخلاقي على استراتيجيات النشر. تعمل قطاعات السيارات والتصنيع على اعتماد أنظمة الذكاء الاصطناعي المدمجة للصيانة التنبؤية وتحسين الكفاءة. يدعم الاستثمار المستمر في التحول الرقمي والحوسبة المتطورة النمو المستمر لسوق الذكاء الاصطناعي المدمج عبر الاقتصادات الأوروبية.

ألمانيا جزءا لا يتجزأ من سوق الذكاء الاصطناعي

تلعب ألمانيا دورًا مركزيًا في سوق الذكاء الاصطناعي المدمج في أوروبا نظرًا لنظامها الصناعي والهندسي المتقدم. يتم اعتماد أنظمة الذكاء الاصطناعي المدمجة على نطاق واسع في تطبيقات الأتمتة الصناعية والروبوتات والسيارات. تعمل الصيانة التنبؤية وتحسين العمليات على زيادة الطلب عبر الصناعات. يساهم الدعم الحكومي القوي لمبادرات الصناعة 4.0 والابتكار المستمر في التعلم الآلي في زيادة حصة ألمانيا من سوق الذكاء الاصطناعي المدمج.

المملكة المتحدة سوق الذكاء الاصطناعي المضمن

يستفيد سوق الذكاء الاصطناعي المدمج في المملكة المتحدة من المؤسسات البحثية القوية والنظام البيئي الديناميكي لبدء التشغيل التكنولوجي. يتم نشر أنظمة الذكاء الاصطناعي المدمجة بشكل متزايد في الرعاية الصحية والخدمات المالية ومشاريع المدن الذكية. ويدعم الاستثمار في أبحاث الذكاء الاصطناعي والبنية التحتية الرقمية توسع السوق. يعمل التعاون بين الأوساط الأكاديمية والصناعة على تسريع الابتكار وتعزيز مكانة المملكة المتحدة في سوق الذكاء الاصطناعي العالمي المدمج.

الشرق الأوسط وأفريقيا تحليل سوق الذكاء الاصطناعي المضمن

ومن المتوقع أن يتوسع سوق الشرق الأوسط وأفريقيا بسرعة مع تسارع وتيرة نمو الحكومات والشركاتالمدينة الذكية,ومشاريع الأمن وتحديث البنية التحتية التي تعتمد على هذه التكنولوجيا. تعمل الاستثمارات واسعة النطاق في المراقبة والمرافق والنقل وأتمتة النفط والغاز على خلق طلب جديد على الذكاء الطرفي. على الرغم من أن قاعدة الإيرادات الحالية صغيرة نسبيًا، إلا أن العدد المتزايد من مبادرات التحول الرقمي يضع منطقة الشرق الأوسط وأفريقيا بين الأسواق الإقليمية سريعة النمو.

يتطور سوق الذكاء الاصطناعي المدمج في الشرق الأوسط وأفريقيا مع توسع مبادرات التحول الرقمي في جميع أنحاء المنطقة. تنشر الحكومات والمؤسسات أنظمة الذكاء الاصطناعي المدمجة في المدن الذكية وإدارة الطاقة ومشاريع البنية التحتية. إن زيادة الاستثمار في البنية التحتية الرقمية تدعم التبني. من المتوقع أن يؤدي الطلب المتزايد على معالجة البيانات في الوقت الفعلي إلى تعزيز نمو سوق الذكاء الاصطناعي المدمج تدريجيًا عبر الاقتصادات الإقليمية.

أمريكا اللاتينية وأمريكا الجنوبية تحليل سوق الذكاء الاصطناعي المضمن

ومن المتوقع أيضًا أن تشهد أمريكا الجنوبية نموًا قويًا في سوق الذكاء الاصطناعي المدمج، حيث تعمل البرازيل والمكسيك والأرجنتين على توسيع نطاق الرقمنة عبر الاتصالات والخدمات المصرفية وتجارة التجزئة والخدمات العامة. يؤدي الاعتماد المتزايد للهواتف الذكية والأجهزة الاستهلاكية الذكية والمعدات الصناعية المتصلة إلى زيادة الطلب على قدرات الذكاء الاصطناعي المدمجة في المنطقة. ويدعم الاستخدام المتزايد للأتمتة التي تعتمد على الذكاء الاصطناعي في الزراعة والتعدين والخدمات اللوجستية توقعات النمو القوية، نظرا لقاعدتها المنخفضة نسبيا.

يتطور سوق الذكاء الاصطناعي المدمج في أمريكا اللاتينية تدريجياً، مدعوماً بزيادة الرقمنة واعتماد التقنيات المتصلة. بدأت صناعات مثل التصنيع وتجارة التجزئة في تنفيذ أنظمة الذكاء الاصطناعي المدمجة لتحسين الكفاءة. توسيع الاتصال بالإنترنت ودعم تطوير البنية التحتية. على الرغم من اختلاف نضج السوق، فمن المتوقع أن يؤدي الوعي المتزايد بقدرات الذكاء الاصطناعي إلى دفع نمو سوق الذكاء الاصطناعي المدمج في المستقبل.

المشهد التنافسي لصناعة الذكاء الاصطناعي المضمن

اللاعبين الرئيسيين في الصناعة

يؤكد اللاعبون الرئيسيون على الابتكار من خلال إطلاق المنتجات لتعزيز وضعهم في السوق

يطلق اللاعبون منتجات جديدة لتعزيز موقعهم في السوق من خلال الاستفادة من التقدم التكنولوجي، وتلبية احتياجات المستهلكين المتنوعة، والبقاء في صدارة المنافسين. إنهم يعطون الأولوية لتعزيز المحفظة والتعاون الاستراتيجي، بالإضافة إلى عمليات الاستحواذ والشراكات، لتعزيز عروضهم. تمكن مثل هذه الإطلاقات الإستراتيجية شركات التكنولوجيا من الحفاظ على حصتها في السوق وتوسيعها في مشهد سريع التطور.

يتميز سوق الذكاء الاصطناعي المضمن بمشهد تنافسي يشكله مصنعو أشباه الموصلات ومطورو البرامج ومتكاملو الأنظمة. يتنافس المشاركون في السوق على كفاءة الأداء وتحسين الطاقة وقدرات التكامل عبر أنظمة الذكاء الاصطناعي المدمجة المتنوعة.

تحتل شركات أشباه الموصلات موقعًا مركزيًا في صناعة الذكاء الاصطناعي المدمج. تقوم هذه الشركات بتصميم المعالجات ومسرعات الذكاء الاصطناعي المُحسّنة لبيئات الحوسبة المتطورة. يعتمد التمايز التنافسي إلى حد كبير على القدرة على تقديم أداء حسابي عالي ضمن قيود صارمة على الطاقة والحرارة.

يساهم موفرو البرامج من خلال تطوير أطر التعلم الآلي ومنصات النشر المصممة خصيصًا للبيئات المدمجة. يعد التوافق مع بنيات الأجهزة غير المتجانسة أمرًا بالغ الأهمية لتمكين حلول الذكاء الاصطناعي المضمنة والقابلة للتطوير. يحافظ البائعون الذين يقدمون أنظمة متكاملة للأجهزة والبرمجيات على مكانة قوية.

يركز اللاعبون الناشئون على التطبيقات المتخصصة مثل المركبات ذاتية القيادة والروبوتات والأنظمة البيئية المنزلية الذكية. غالبًا ما تتخصص هذه الشركات في تحسين خوارزميات الذكاء الاصطناعي للبيئات المحدودة الموارد.

تعمل الشراكات التعاونية على تشكيل ديناميكيات السوق بشكل متزايد. تعمل شركات أشباه الموصلات ومطورو البرامج ومتكاملو الأنظمة معًا لإنشاء منصات موحدة للذكاء الاصطناعي. تعمل عمليات التعاون هذه على تعزيز إمكانية التشغيل البيني وتسريع اعتمادها عبر الصناعات. يقوم المشترون المؤسسيون بتقييم البائعين على أساس الموثوقية وقابلية التوسع وإمكانات الدعم طويلة المدى. يلعب الأمان والامتثال أيضًا أدوارًا حاسمة، خاصة في تطبيقات الرعاية الصحية والتطبيقات الصناعية.

قائمة الشركات الرئيسية المضمنة في مجال الذكاء الاصطناعي

- شركة نفيديا(نحن.)

- شركة كوالكوم إنكوربوريتد(نحن.)

- إن إكس بي لأشباه الموصلات إن.في.(هولندا)

- إس تي مايكروإلكترونيكس إن.في.(سويسرا)

- تكساس إنسترومنتس إنكوربوريتد(نحن.)

- شركة رينيساس للإلكترونيات (اليابان)

- شركة آرم هولدنجز بي إل سي (المملكة المتحدة)

- شركة إنتل (الولايات المتحدة)

- شركة MediaTek (تايوان)

- شركة هايلو تكنولوجيز المحدودة (إسرائيل)

التطورات الصناعية الرئيسية

- في أكتوبر 2025، طرحت شركة Qualcomm بطاقات تسريع الاستدلال على نطاق الحامل AI200 وAI250 التي تستهدف أحمال عمل الذكاء الاصطناعي المضمنة والمتطلبة. توضح هذه المنتجات استثمار الشركة المستمر في حلول البنية التحتية عالية الأداء والقابلة للتطوير للذكاء الاصطناعي.

- في أغسطس 2025، قامت Hailo بتفصيل Hailo-10H كأول شريحة ذكاء اصطناعي حافة قادرة على تشغيل نماذج لغة كبيرة ولغة رؤية على الجهاز. يقلل هذا التطور بشكل كبير من الاعتماد على المعالجة السحابية من خلال تمكين العمليات المعقدةالذكاء الاصطناعي التوليديالمهام التي يتعين تنفيذها محليا.

- في يوليو 2025، بدأت شركة Hailo Technologies Ltd. الشحنات التجارية لمسرع Hailo-10H edge-AI، المصمم لدعم أعباء عمل الذكاء الاصطناعي المتقدمة على الجهاز. يمثل هذا الإصدار علامة بارزة في توفير إمكانات الاستدلال عالية الأداء للأنظمة المدمجة المدمجة.

- في مايو 2025، أعلنت شركة كوالكوم عن نيتها التوسع في سوق معالجات مراكز البيانات باستخدام وحدات المعالجة المركزية المخصصة المصممة للتوافق مع منصات الذكاء الاصطناعي من NVIDIA. تؤكد هذه الخطوة على استراتيجية الشركة لتوسيع بصمة الذكاء الاصطناعي المدمجة والمؤسسية إلى ما هو أبعد من حلول الهاتف المحمول.

- في أبريل 2025، أكملت شركة Qualcomm Incorporated عملية الاستحواذ على شركة Edge Impulse Inc. وقدمت مجموعات مطورة جديدة مصممة خصيصًا لتطبيقات Edge AI. تعمل هذه المبادرة على تعزيز النظام البيئي المدمج للذكاء الاصطناعي، خاصة داخل إنترنت الأشياء وبيئات الأجهزة منخفضة الطاقة.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 17.5% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المكون، حسب وضع النشر، حسب نوع البيانات، حسب المستخدم النهائي، وحسب المنطقة |

|

حسب المكون |

· الأجهزة o وحدات المعالجة المركزية o وحدات معالجة الرسومات o ASICs o FPGAs o وحدات NPU/وحدات TPU o الرقائق العصبية o آخرون · البرامج والخدمات |

|

بواسطة وضع النشر |

· حافة · سحاب · هجين |

|

حسب نوع البيانات |

· بيانات الاستشعار · بيانات الصور والفيديو · البيانات الرقمية · البيانات الفئوية · البيانات النصية والصوتية · آحرون |

|

بواسطة المستخدم النهائي |

· بفسي · السيارات · الرعاية الصحية · الإلكترونيات الاستهلاكية · تصنيع · البيع بالتجزئة والتجارة الإلكترونية · تكنولوجيا المعلومات والاتصالات · أخرى (حكومية) |

|

بواسطة الجغرافيا |

· أمريكا الشمالية (حسب المكون، حسب وضع النشر، حسب نوع البيانات، حسب المستخدم النهائي، وحسب البلد) o الولايات المتحدة (المستخدم النهائي) o كندا (المستخدم النهائي) o المكسيك (المستخدم النهائي) · أمريكا الجنوبية (حسب المكون، حسب وضع النشر، حسب نوع البيانات، حسب المستخدم النهائي، وحسب البلد) o البرازيل (المستخدم النهائي) o الأرجنتين (المستخدم النهائي) o بقية أمريكا الجنوبية · أوروبا (حسب المكون، حسب وضع النشر، حسب نوع البيانات، حسب المستخدم النهائي، وحسب البلد) o المملكة المتحدة (المستخدم النهائي) o ألمانيا (المستخدم النهائي) o فرنسا (المستخدم النهائي) o إيطاليا (المستخدم النهائي) o إسبانيا (المستخدم النهائي) o روسيا (المستخدم النهائي) o البنلوكس (المستخدم النهائي) o دول الشمال (المستخدم النهائي) o بقية أوروبا · الشرق الأوسط وأفريقيا (حسب المكون، حسب وضع النشر، حسب نوع البيانات، حسب المستخدم النهائي، وحسب البلد) o تركيا (المستخدم النهائي) o إسرائيل (المستخدم النهائي) o دول مجلس التعاون الخليجي (المستخدم النهائي) o شمال أفريقيا (المستخدم النهائي) o جنوب أفريقيا (المستخدم النهائي) o بقية دول الشرق الأوسط وأفريقيا · منطقة آسيا والمحيط الهادئ (حسب المكون، حسب وضع النشر، حسب نوع البيانات، حسب المستخدم النهائي، وحسب البلد) o الصين (المستخدم النهائي) o الهند (المستخدم النهائي) o اليابان (المستخدم النهائي) o كوريا الجنوبية (المستخدم النهائي) o رابطة دول جنوب شرق آسيا (المستخدم النهائي) o أوقيانوسيا (المستخدم النهائي) o بقية دول آسيا والمحيط الهادئ |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 11.54 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 48.90 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 4.86 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 17.5٪ خلال الفترة المتوقعة 2026-2034.

في عام 2025، قاد قطاع الأجهزة السوق من حيث المكونات.

يعد الطلب المتزايد على المعلومات الذكية الموجودة على الجهاز في الوقت الفعلي عاملاً رئيسياً في دفع نمو السوق.

تعد NVIDIA Corporation وQualcomm Incorporated وNXP Semiconductors N.V. من بين اللاعبين البارزين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025 بأكبر حصة.

من المتوقع أن يؤدي الطلب المتزايد على المعلومات الذكية على الجهاز في الوقت الفعلي، والاستخدام المتزايد للأجهزة الذكية المتصلة، وزيادة التركيز على خصوصية البيانات وأمنها، والتقدم في أجهزة الذكاء الاصطناعي الموفرة للطاقة إلى دفع اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 140

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة