حجم سوق التأمين المدمج، وتحليل الأسهم والصناعة، حسب نوع التأمين (التأمين على الممتلكات، والتأمين الصحي، والتأمين على السيارات، والتأمين على السفر، والتأمين السيبراني، وغيرها)، حسب قناة التوزيع (التجارة الإلكترونية والمنصات عبر الإنترنت، والاتصالات السلكية واللاسلكية ومقدمي الخدمات الرقمية، ومتاجر البيع بالتجزئة والمادية، والمؤسسات المالية والبنوك، وغيرها)، حسب المستخدم النهائي (العملاء الأفراد، والشركات الصغيرة والمتوسطة، والمؤسسات الكبيرة)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

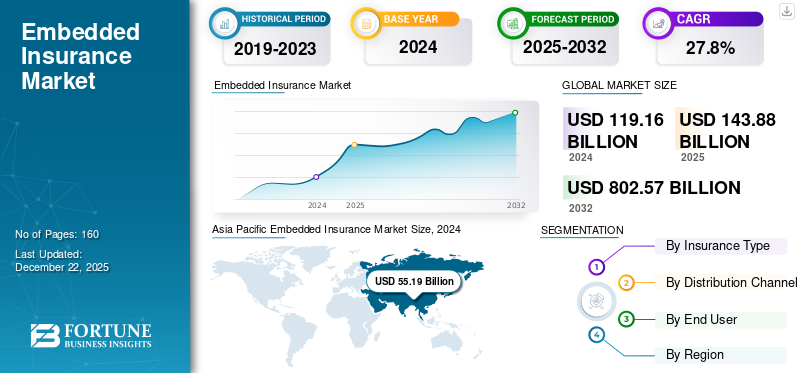

بلغت قيمة سوق التأمين العالمي المدمج 143.88 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 176.35 مليار دولار أمريكي في عام 2026 إلى 1464.42 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 30.30٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة بلغت 47.60٪ في عام 2025.

التأمين المضمن هو تكامل سلس للتغطية التأمينية ضمن رحلة شراء المنتج أو الخدمة. ويتم تقديمها في بيانات الوقت الفعلي، بشكل رئيسي في نقطة البيع، دون الحاجة إلى عملية تقديم طلب منفصلة. يساعد هذا النموذج المستهلكين على الوصول إلى الحماية السياقية ذات الصلة، مثل التوصيل أو السفر أو التأمين على الأجهزة، أثناء المعاملات. يتم تشغيله بواسطة واجهات برمجة التطبيقات والمنصات الرقمية التي تربط شركات التأمين بمقدمي الخدمات أو تجار التجزئة أو منصات التكنولوجيا.

يعتمد السوق بشكل متزايد على المنصات الرقمية والتجارة الإلكترونية، والتي توفر دمجًا سلسًا لمنتجات التأمين في رحلة العميل. إن الارتفاع في طلب المستهلكين على التغطية التأمينية الشخصية وعند الطلب يدفع الشركات إلى دمج عروض التأمين ضمن خدمات أو منتجات أخرى. بالإضافة إلى ذلك، فإن التقدم في تحليلات البيانات والذكاء الاصطناعي يمكّن شركات التأمين من تقديم حلول مخصصة، مما يحسن تجربة العملاء والكفاءة التشغيلية.

تتبنى الشركات الرئيسية في السوق، مثل Qover وCover Genius وBolttech، استراتيجيات نمو تركز على عمليات التكامل القائمة على واجهة برمجة التطبيقات مع منصات التنقل والتجارة الإلكترونية والتكنولوجيا المالية والسفر لتوفير تغطية مناسبة على نطاق واسع. تتوسع هذه الشركات في مناطق جغرافية جديدة من خلال الشراكات المحلية وصناديق الحماية التنظيمية. يقوم العديد أيضًا بتنويع العروض لتشمل التأمين الصحي والإنترنت والتأمين الاقتصادي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير الذكاء الاصطناعي التوليدي

تطوير روبوتات المحادثة المعتمدة على الذكاء الاصطناعي في التأمين المضمن لتعزيز نمو السوق

الذكاء الاصطناعي التوليدييعمل على تحويل التأمين المضمن من خلال أتمتة إنشاء السياسات، وتخصيص توصيات المنتج بناءً على البيانات في الوقت الفعلي، وتعزيز دعم العملاء من خلال روبوتات الدردشة المعتمدة على الذكاء الاصطناعي. فهو يمكّن شركات التأمين من تصميم عروض التأمين الصغير بشكل ديناميكي بناءً على سلوك المستخدم وسياق المعاملات. على سبيل المثال، عندما يحجز عميل رحلة طيران على OTA مثل Booking.com، يمكن لـ GenAI تحليل تاريخ السفر وطول الرحلة ومخاطر الوجهة على الفور لاقتراح تأمين سفر مخصص مضمن تلقائيًا في عملية الخروج. وبالمثل، في التجارة الإلكترونية، يمكن لـ GenAI أن توصي بضمان ممتد أو خطط حماية من الأضرار مصممة خصيصًا لقيمة المنتج وملف تعريف المستخدم. تستخدم الشركات، بما في ذلك Cover Genius وZego، GenAI لإنشاء سياسات ديناميكية تلقائيًا، والإجابة على استفسارات العملاء من خلال روبوتات الدردشة المدعمة بالذكاء الاصطناعي، وتحسين التحويل من خلال تقديم التأمين الصغير ذي الصلة عند الطلب دون إدخال يدوي. وهذا يزيد من نمو سوق التأمين المدمج.

ديناميكيات السوق

محركات السوق

زيادة التركيز على التأمين الأصغر والتغطية المتخصصة لدفع التوسع في السوق

ويقدم التأمين الأصغر تغطية صغيرة وبأسعار معقولة لاحتياجات محددة مثل الهواتف المحمولة، أو السفر، أو الأغراض الشخصية، مما يجعل التأمين في متناول جمهور أوسع، وخاصة في الأسواق الناشئة. على سبيل المثال،

- في أكتوبر 2024، أطلقت شركة التأمين على الحياة الهندية (LIC) خطة التأمين على المدى القصير لمجموعة بريميوم الفردية. سيساعد ذلك على توفير تغطية تأمينية على الحياة بأسعار معقولة لأعضاء مختلف الفئات المالية والاجتماعية.

- وفي عام 2024، قامت شركة تروف، وهي شركة رائدة في مجال التأمين عند الطلب، بدمج خيارات التأمين الصغير في منصات التجارة الإلكترونية، مما يسمح للمستهلكين بشراء تغطية للسلع ذات القيمة العالية مثل الإلكترونيات أو الأمتعة في نقطة البيع.

بالإضافة إلى ذلك، تقوم منصات مثل Cover Genius بتضمين تأمين سفر متخصص أثناء عمليات الحجز، مما يوفر تغطية متخصصة مصممة خصيصًا لتلبية احتياجات الرحلة، مثل النفقات الطبية أو الأمتعة المفقودة أو إلغاء الرحلة. إن الشعبية المتزايدة لمثل هذه السياسات الصغيرة حسب الطلب تعمل على تعزيز تجربة العملاء وتسريع ظهور التأمين المدمج من خلال جعل السياسات أكثر سهولة وملاءمة وبأسعار معقولة.

قيود السوق

يمكن أن يؤدي الافتقار إلى الوعي والفهم إلى تقييد نمو السوق

لا يزال العديد من المستهلكين غير مطلعين على عملية عمل التأمين المدمج ويترددون في اعتماده، مما يجعلهم يخسرون المزايا، مثل سهولة الحصول على التغطية في نقطة البيع. على سبيل المثال، قد لا يفهم المستهلك الذي يشتري تذكرة طيران القيمة المضافة لتأمين السفر الفوري المقدم عند الخروج، وغالبًا ما ينظر إليه على أنه نفقات غير ضرورية.

وبالمثل، في التجارة الإلكترونية، قد يفشل المتسوقون في فهم الحاجة إلى خطط الحماية، مثل التلف العرضي أو تغطية الضمان، للمنتجات التي يشترونها.

يمكن أن يؤدي هذا النقص في المعرفة إلى انخفاض معدلات التبني، حتى عندما يتم دمج التأمين بسلاسة في عملية المعاملة. تعمل شركات مثل Cover Genius على تثقيف المستهلكين وشرح المفهوم، لكن السوق سيكافح للوصول إلى إمكاناته دون وعي كامل.

فرص السوق

تزايد التحول التكنولوجي المدعوم بتكنولوجيا التأمين لدفع التوسع في السوق

لقد خلق التقدم التكنولوجي فرصًا جديدة لشركات التأمين لدمج منتجاتها مع منتجات الصناعات الأخرى. ومن خلال الاتصالات المفتوحة القائمة على واجهة برمجة التطبيقات (API) مع منصات التجارة الإلكترونية والسفر والرعاية الصحية، بالإضافة إلى المشاركة السلسة للبيانات، يمكن لشركات التأمين تحديد العملاء المحتملين وتقديم منتجاتهم عند نقطة الشراء. على سبيل المثال،

- استفادت شركة Zego، وهي شركة متخصصة في تكنولوجيا التأمين، من تقنية واجهة برمجة التطبيقات (API) لتضمين التأمين التجاري المرن في منصات مثل Deliveryoo وUber. يمكن لموظفي التوصيل والسائقين شراء تغطية الرحلة، وتقديم نموذج تأمين الدفع أولاً بأول الذي يتكامل بسلاسة مع عملهم.

يؤدي هذا التقدم التكنولوجي إلى تقليل تكاليف التوزيع بشكل كبير، حيث تستفيد شركات التأمين من ثقة تاجر التجزئة الراسخة مع العملاء. ينظر المستهلكون إلى التأمين على أنه خدمة ذات قيمة مضافة وليس كنفقة مضافة، مما يؤدي إلى تغيير العقلية وتعزيز المبيعات.

التأمين المضمن اتجاهات السوق

يعتبر تغيير توقعات العملاء في المعاملات بمثابة اتجاه مهم في السوق

يتوقع المستهلكون المزيد من الراحة والتخصيص وتجربة الشفافية في معاملاتهم. ومع تزايد حاجتها إلى الخدمات الفورية والاحتكاك، تكيفت شركات التأمين من خلال دمج نطاق التأمين في نقطة البيع، سواء في الخدمات الإلكترونية أو السفر أو الهاتف المحمول. على سبيل المثال، أثناء حجز رحلة طيران أو الشراء عبر الإنترنتالهاتف الذكي، يتوقع العملاء خيارات إضافة التأمين بأقل جهد.

ويسعى المستهلكون أيضًا إلى الحصول على حوافز شخصية تناسب احتياجاتهم الخاصة، مثل تأمين السفر المصمم خصيصًا اعتمادًا على وقت الرحلة أو الوجهة. إن تغير سلوك المستهلكين يحفز شركات التأمين على ترك النماذج التقليدية ودمج نطاق التأمين في المشتريات اليومية.

ولذلك تستخدم الشركات التكنولوجيا لتلبية هذه التوقعات من خلال توفير سياسات فورية وسياسات الطلب. يعكس هذا الاتجاه تغييرًا أوسع نطاقًا للحلول في الموقع لتوفير الراحة للمستهلكين، مما يؤدي في النهاية إلى تعزيز نمو السوق.

تحليل التجزئة

حسب نوع التأمين

ارتفاع الطلب على التغطية السلسة أثناء المعاملات العقارية لدفع نمو قطاع التأمين على الممتلكات

بناءً على نوع التأمين، ينقسم السوق إلى تأمين على الممتلكات، تأمين صحي، تأمين على السيارات، تأمين السفر،التأمين السيبرانيوآخرون.

ومن المتوقع أن يستحوذ قطاع التأمين على الممتلكات على 30.03% من السوق في عام 2026، وذلك بسبب الطلب المتزايد على التغطية الفورية والسلسة أثناء المعاملات العقارية أو الإيجارات. على سبيل المثال، قامت منصات مثل Airbnb بدمج تأمين مشاركة المنزل مباشرة في الحجوزات. يوفر للمضيفين والضيوف تغطية تلقائية للالتزامات أو الأضرار أثناء إقامتهم. بالإضافة إلى ذلك، بدأت منصات العقارات عبر الإنترنت مثل Zillow في تضمين خيارات التأمين على الممتلكات للمستأجرين والمشترين أثناء معاملاتهم، مما يسهل تأمين الحماية بأقل جهد.

من المتوقع أن ينمو التأمين على السيارات بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. ويرجع ذلك إلى الطلب المتزايد على التغطية السلسة داخل النظام البيئي للسيارات. على سبيل المثال، قامت شركتا Uber وLyft بدمج التأمين على السيارات مباشرة في تطبيقاتهما. أدخلت شركة Tesla تأمينًا مدمجًا داخل مركباتها، حيث تقدم سياسات قائمة على الاستخدام في الوقت الفعلي ويتم تعديلها بناءً على سلوك القيادة. تلبي عمليات التكامل هذه رغبة المستهلكين المتزايدة في الراحة والمرونة، مما يسمح لهم باختيار التأمين في نقطة الخدمة دون الحاجة إلى عمليات منفصلة.

بواسطة قناة التوزيع

أدى التحول المتزايد نحو الشراء عبر الإنترنت والخدمات الرقمية إلى دفع نمو قطاع التجارة الإلكترونية والمنصات عبر الإنترنت

بناءً على قناة التوزيع، يتم تحليل السوق إلى منصات التجارة الإلكترونية ومنصات الإنترنت،الاتصالات السلكية واللاسلكيةومقدمو الخدمات الرقمية ومتاجر البيع بالتجزئة والمادية والمؤسسات المالية والبنوك وغيرها.

وفي عام 2026، من المتوقع أن يقود قطاع التجارة الإلكترونية والمنصات عبر الإنترنت السوق بحصة تبلغ 49.03%. ومع التحول المتزايد نحو الخدمات الرقمية عبر الإنترنت والشراء الإلكتروني، يتوقع المستهلكون المزيد من الراحة، بما في ذلك الوصول إلى خيارات التأمين المجمعة في نقطة البيع. وقد قامت الشركات بما في ذلك علي بابا، وأمازون، وغيرهما من تجار التجزئة عبر الإنترنت، بدمج منتجات التأمين في عروضها، لتلبية احتياجات الاقتصاد القائم على الطلب.

من المتوقع أن تنمو المؤسسات المالية والبنوك بأعلى معدل نمو سنوي مركب خلال فترة التوقعات. مع تطور البيئات التنظيمية لدعمالخدمات المصرفية الرقميةوحلول التأمين المدمجة، أصبحت البنوك أكثر مهارة في تقديم هذه الخدمات. يساعد هذا التكامل المؤسسات على تحسين مشاركة العملاء وتقديم خدمات مالية شخصية وشاملة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة المستخدم النهائي

الحاجة المتزايدة إلى منتجات التأمين الشخصية من قبل الأفراد لدفع نمو شريحة العملاء الأفراد

بناءً على المستخدم النهائي، تتم دراسة السوق من حيث العملاء الأفراد والشركات الصغيرة والمتوسطة والمؤسسات الكبيرة.

وفي عام 2026، من المتوقع أن يقود قطاع العملاء الأفراد السوق بحصة تبلغ 57.68%، حيث يبحثون بشكل متزايد عن منتجات تأمين مخصصة يمكن دمجها بسهولة في أنشطتهم اليومية. علاوة على ذلك، ومع تزايد اعتماد المنصات الرقمية، يستكشف المستهلكون الأفراد حلول تأمين سهلة وسريعة ومرنة يمكن دمجها في حياتهم اليومية.

من المتوقع أن تنمو الشركات الصغيرة والمتوسطة بمعدل نمو سنوي مركب بارز خلال فترة التوقعات. تشجع الحكومات والجهات التنظيمية بشكل متزايد الشركات الصغيرة والمتوسطة على اعتماد منتجات التأمين لتحسين الاستقرار المالي واستمرارية الأعمال. وهذا يخلق بيئة يمكن أن يزدهر فيها التأمين المدمج. بالإضافة إلى ذلك، فإن نمو ابتكارات تكنولوجيا التأمين، والتي غالبًا ما تستهدف الشركات الصغيرة والمتوسطة، يدعم هذا النمو بشكل أكبر.

التأمين المضمن توقعات السوق الإقليمية

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Embedded Insurance Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وقدرت قيمة سوق آسيا والمحيط الهادئ بنحو 68.46 مليار دولار أمريكي في عام 2025، مستحوذة على 47.60% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 86.22 مليار دولار أمريكي في عام 2026، وذلك بسبب ارتفاع انتشار الهاتف المحمول وابتكارات التكنولوجيا المالية. وقد سهّل ذلك التكامل السلس لمنتجات التأمين في المعاملات اليومية. من المتوقع أن يصل سوق اليابان إلى 13.57 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 37.68 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 13.78 مليار دولار أمريكي بحلول عام 2026. على سبيل المثال،

- قامت شركة علي بابا بدمج عروض التأمين مباشرة في نظامها البيئي للتجارة الإلكترونية، مما يسهل على المستهلكين شراء التغطية أثناء المعاملات.

بالإضافة إلى ذلك، يساهم تزايد عدد سكان الطبقة المتوسطة وزيادة الوعي بمنتجات التأمين في توسع السوق. ويعمل الدعم التنظيمي في دول مثل الهند على تسريع عملية دمج التأمين مع الخدمات المالية والمنصات الرقمية.

وتمتلك الصين الحصة الأكبر من سوق آسيا والمحيط الهادئ بسبب التبني الواسع النطاق للتجارة الإلكترونية وخدمات التكنولوجيا المالية. قامت Alipay وWeChat Pay بدمج منتجات التأمين المضمنة مثل السفر والصحة وضمانات المنتجات مباشرة في منصاتها، مما يوفر للمستهلكين خيارات شراء سلسة. بالإضافة إلى ذلك، يتطور الإطار التنظيمي في الصين لدعمالتحول الرقميقطاع التأمين، وتشجيع شركات التأمين على تبني الحلول المبتكرة.

أوروبا

استحوذت أوروبا على 41.48 مليار دولار أمريكي في عام 2025، وهو ما يمثل 28.80٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 50.49 مليار دولار أمريكي في عام 2026. وفي أوروبا، يؤدي صعود شركات تكنولوجيا التأمين، مثل Lemonade وZego، إلى دفع الابتكار من خلال دمج منتجات التأمين في التجارب الرقمية اليومية، بما في ذلك التجارة الإلكترونية ومنصات اقتصاد الأعمال المؤقتة. تقدم Zego تأمينًا مضمنًا لعمال التوصيل والسائقين من خلال تطبيق الهاتف المحمول الخاص بها. تعمل البيئة التنظيمية الداعمة في أوروبا، مثل حزمة التمويل الرقمي للاتحاد الأوروبي، على تعزيز الابتكار مع ضمان حماية المستهلك، مما يساهم أيضًا في نمو المنطقة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 13.39 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 11.19 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

ساهمت أمريكا الشمالية بنسبة 16.60% في السوق العالمية في عام 2025، بقيمة تبلغ 23.91 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 28.06 مليار دولار أمريكي في عام 2026. وقد أدى الاعتماد الكبير لمنصات التجارة الإلكترونية، إلى جانب تزايد شعبية الخدمات حسب الطلب، إلى توسيع عروض التأمين المدمجة في قطاعات مثل الصحة والسيارات والسفر. بالإضافة إلى ذلك، يعمل الدعم التنظيمي للخدمات المالية الرقمية في كل من الولايات المتحدة وكندا على تسريع اعتماد هذه الحلول. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 21.84 مليار دولار أمريكي بحلول عام 2026.

يشهد سوق التأمين المدمج في الولايات المتحدة نموًا كبيرًا بسبب التكامل المتزايد لمنتجات التأمين في المنصات الرقمية والتجارة الإلكترونية والخدمات المالية. إن طلب المستهلكين على التغطية السلسة حسب الطلب يدفع الشركات إلى تقديم حلول مدمجة، خاصة في قطاعات مثل السيارات والصحة والسفر.

الشرق الأوسط وأفريقيا

وصل حجم السوق في الشرق الأوسط وأفريقيا إلى 4.02 مليار دولار أمريكي في عام 2025، وهو ما يمثل 2.80% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 4.64 مليار دولار أمريكي في عام 2026. وتشهد منطقة الشرق الأوسط وأفريقيا طلبًا كبيرًا على السوق. وفي دول مثل الإمارات العربية المتحدة وجنوب أفريقيا، يتم دمج التأمين المدمج في منصات التجارة الإلكترونية وتطبيقات الهاتف المحمول، مما يجعل التغطية أكثر سهولة. بالإضافة إلى ذلك، يساهم ارتفاع معدل انتشار الإنترنت وزيادة الوعي بمنتجات التأمين بين المستهلكين في الأسواق الناشئة في توسع القطاع.

أمريكا الجنوبية

في عام 2025، حققت أمريكا الجنوبية 6 مليارات دولار أمريكي، مما ساهم بنسبة 4.20٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 6.94 مليار دولار أمريكي في عام 2026. وفي أمريكا الجنوبية، يكون نمو السوق مدفوعًا بزيادة الوصول إلى الإنترنت وتوسيع خدمات التجارة الإلكترونية والتكنولوجيا المالية. تقدم المنصات في البرازيل والأرجنتين منتجات التأمين كجزء من خدماتها الرقمية، وخاصة في قطاعات الصحة والسيارات والسفر.

المناظر الطبيعية التنافسية

اللاعبون الرئيسيون في الصناعة

محفظة خدمات أوسع وتوسيع المنتجات بين اللاعبين الرئيسيين لدفع نمو السوق

يركز اللاعبون الرئيسيون في سوق التأمين المدمج على عمليات الاستحواذ الاستراتيجية والشراكات وتطوير حلول التأمين الرقمي الشاملة لتعزيز مكانتهم التنافسية وتوسيع نطاق الوصول إلى السوق. تمكن هذه الاستراتيجيات المؤسسات من تلبية الطلب المتزايد على التكامل السلس للتأمين عند الطلب ضمن المنصات الرقمية. بالإضافة إلى ذلك، يتعامل اللاعبون مع التحديات الحاسمة مثل خصوصية البيانات، والامتثال التنظيمي، وقابلية التوسع من خلال التكنولوجيا المتقدمة وحلول إدارة البيانات القوية.

قائمة طويلة من الشركات التي تمت دراستها

- إندافا (المملكة المتحدة)

- تشب (الولايات المتحدة)

- أكسنتشر (أيرلندا)

- تأمين اكسا (فرنسا)

- عصير الليمون (الولايات المتحدة)

- جذر(نحن.)

- أوبنكودا(بولندا)

- عبقرية الغلاف(نحن.)

- كوفر (بلجيكا)

- تايجرلاب (سويسرا)

- مجموعة ERGO AG (ألمانيا)

- تمديد (كندا)

- أوين (إيطاليا)

- مجموعة تشيتشي (الصين)

- شركة سمارت بلاي (اليابان)

- هيبستر (ألمانيا)

- أوليك (البرازيل)

- الجزرة (كوريا الجنوبية)

- ون ديجري (كوريا الجنوبية)

- وآخرون

التطورات الصناعية الرئيسية

- مايو 2025:عقدت بولتك شراكة مع شركة سوميتومو، إحدى الشركات التجارية اليابانية. دخلت هاتان الشركتان في مشروع مشترك لتقديم حلول مدمجة تعتمد على التكنولوجيا لشركاء التوزيع في جميع أنحاء الأسواق الآسيوية.

- مارس 2025:قامت شركة Smartpay Corporation، وهي مزود خدمات BNPL، بالشراكة مع شركة Chubb Insurance Japan. ستساعد هذه الشراكة في إطلاق التأمين المدمج في جميع أنحاء البلاد وتهدف إلى توفير الابتكار لسوق التأمين الياباني.

- يناير 2025:استحوذت شركة Accenture على شركة AOX، وهي شركة مقرها ألمانيا متخصصة في البرامج المدمجة لموردي ومصنعي السيارات. يعزز هذا الاستحواذ قدرات Accenture على دعم عملاء السيارات في مواجهة تحديات الانتقال إلى المركبات المعرفة بالبرمجيات.

- يناير 2025: أعلنت Tint، وهي منصة تأمين مدمجة، عن إطلاق مجموعة جديدة ومبتكرة من حلول التأمين المدمجة. وتغطي محفظة المنتجات الموسعة الآن قطاعات التنقل وتقاسم المنازل والنقل والخدمات اللوجستية، بينما تمثل أيضًا دخول الشركة إلى أسواق جديدة تمامًا.

- أغسطس 2024:تعاونت ERGO وO2 Telefónica وTelefónica Insurance لتقديم تأمين مدمج مدمج في منتجات وخدمات O2. سيتمكن عملاء O2 قريبًا من إضافة تغطية تكميلية بسهولة، مثل تأمين الجهاز أو السفر رقميًا وعند الطلب.

تحليل الاستثمار والفرص

يقدم سوق التأمين المدمج فرصًا استثمارية كبيرة، لا سيما بسبب الاعتماد المتزايد على المنصات الرقمية وابتكارات InsurTech. ويشهد السوق طفرة في الاستثمارات حيث تدرك الشركات إمكانية التكامل السلس للتأمين في التجارة الإلكترونية، والتكنولوجيا المالية، وخدمات التنقل. على سبيل المثال، قامت شركة Lemonade، الشركة الرائدة في InsurTech، بجمع تمويل كبير لتوسيع حلولها لتشمل قطاعات جديدة مثل التأمين على المنازل والتأمين الصحي.

يركز المستثمرون أيضًا على الشراكات، حيث تتعاون شركات مثل Zego مع Uber لتقديم تأمين مدمج للعاملين في الوظائف المؤقتة. ويعزى نمو السوق إلى زيادة الطلب على حلول التأمين الشخصية حسب الطلب، مما يخلق فرصًا للشركات الناشئة واللاعبين الراسخين للابتكار. بالإضافة إلى ذلك، توفر التطورات التنظيمية في مناطق بما في ذلك الاتحاد الأوروبي والولايات المتحدة بيئة مواتية للتوسع.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع الخدمات والتطبيقات الرائدة للخدمة. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 30.30% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع التأمين

بواسطة قناة التوزيع

بواسطة المستخدم النهائي

حسب المنطقة

|

|

الشركات المذكورة في التقرير |

|

الأسئلة الشائعة

ومن المتوقع أن يصل السوق إلى 1464.42 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 143.88 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 30.30٪ خلال الفترة المتوقعة.

من خلال قناة التوزيع، تقود التجارة الإلكترونية والمنصة عبر الإنترنت السوق.

من المتوقع أن يؤدي الحجم المتزايد للبيانات وتعقيدها إلى دفع توسع السوق.

تعد شركات Endava وChubb وAccenture وAXA Insurance وLemonade من أفضل اللاعبين في السوق.

ومن المتوقع أن تستحوذ منطقة آسيا والمحيط الهادئ على أعلى حصة في السوق.

- 2021-2034

- 2025

- 2021-2024

- 160

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة