حجم سوق محرك بوش، والمشاركة وتحليل الصناعة، حسب نوع السيارة (سيارات الركاب (هاتشباك/سيدان، وسيارات الدفع الرباعي)، والمركبات التجارية (LCV (المركبات التجارية الخفيفة)، والشاحنات الثقيلة، والحافلات والحافلات، وغيرها))، حسب المادة (المطاط، والبولي يوريثين، والنحاس، والألومنيوم، والبرونز، وغيرها)، حسب قناة المبيعات (OEM وما بعد البيع)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

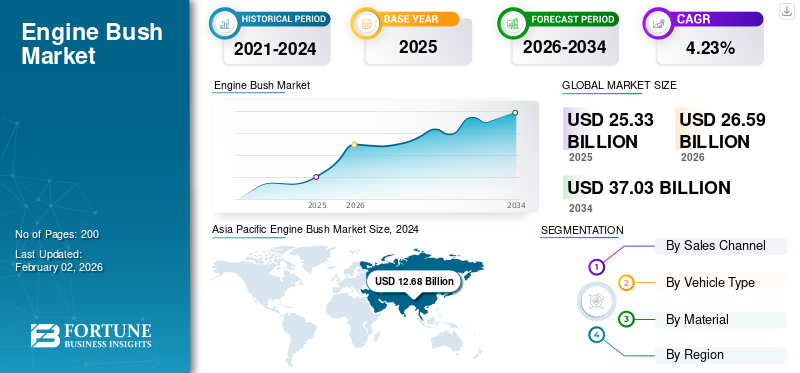

بلغت قيمة سوق شجيرات المحركات العالمية 25.33 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 26.59 مليار دولار أمريكي في عام 2026 إلى 37.03 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.23٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق شجيرات المحركات بحصة سوقية بلغت 52.90٪ في عام 2025.

بطانات المحرك، والمعروفة أيضًا باسم حوامل المحرك أو البطانات، عبارة عن مكونات مطاطية أو معدنية تمتص الاهتزازات والصدمات والتأثيرات بين المحرك وإطار السيارة أو هيكلها. إنها تلعب دورًا حيويًا في تقليل الضوضاء وضمان تشغيل المحرك بشكل أكثر سلاسة. تساعد هذه البطانات أيضًا على استقرار حركة المحرك ومنع التآكل المفرط للمكونات الميكانيكية الأخرى. يتم تصنيع جلبات المحرك من المطاط أو البولي يوريثين أو المركبات المعدنية، ويقدم كل منها مزايا أداء محددة فيما يتعلق بالمتانة والراحة.

ويعزى نمو السوق العالمية إلى زيادة إنتاج السيارات، والحاجة إلى أداء أفضل للمركبات، وزيادة طلب المستهلكين على تقليل الضوضاء في السيارات. يشمل اللاعبون الرئيسيون في السوق موردي السيارات العالميين مثل Federal-Mogul وNTN Corporation وSKF. تركز هذه الشركات على تطوير مكونات جلبة المحرك عالية الأداء والمتينة التي تلبي احتياجات الركاب والمركبات التجارية. يركز المصنعون أيضًا على ابتكار المنتجات لتلبية المعايير البيئية والتنظيمية الصارمة. النمو فيمركبة كهربائيةيؤثر الإنتاج بشكل أكبر على الطلب، حيث تتطلب هذه المركبات تصميمات متخصصة لشجيرة المحرك لتحقيق الأداء الأمثل.

أثر جائحة كوفيد-19 بشكل كبير على السوق بسبب الاضطرابات في إنتاج السيارات وسلاسل التوريد. أدى إغلاق المصانع ونقص العمالة والتحديات اللوجستية إلى إعاقة تصنيع حشوات المحرك، مما أدى إلى تأخير إنتاج المركبات. بالإضافة إلى ذلك، انخفض الطلب على المركبات أثناء عمليات الإغلاق، مما أثر على الأداء العام لصناعة السيارات. ونتيجة لذلك، شهد السوق تباطؤًا مؤقتًا. ومع ذلك، مع إعادة فتح الاقتصادات وانتعاش الطلب على المركبات، انتعشت السوق تدريجياً، وتكيف المصنعون مع اتجاهات المستهلك الجديدة، مثل زيادة التركيز على السيارات الكهربائية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق محرك بوش

- حجم السوق عام 2025: 25.33 مليار دولار أمريكي

- حجم السوق عام 2026: 26.59 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 37.03 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.23% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق شجيرات المحركات بحصة سوقية بلغت 52.90٪ في عام 2025.

- وسيستحوذ قطاع سيارات الركاب على حصة سوقية تبلغ 63.22% في عام 2026.

- ومن المتوقع أن يمثل قطاع المطاط 62.59% من السوق في عام 2026.

آسيا والمحيط الهادئ

حققت منطقة آسيا والمحيط الهادئ 13.4 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 14.14 مليار دولار أمريكي في عام 2026، مدفوعة بالتوسع القوي في قطاع السيارات عبر البلدان الرئيسية مثل الصين والهند واليابان.

أمريكا الشمالية

حققت أمريكا الشمالية 5.37 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 5.6 مليار دولار أمريكي في عام 2026، مدعومة بصناعة السيارات الناضجة، وزيادة اعتماد السيارات الكهربائية، وتقنيات محرك المحرك المتقدمة.

أوروبا

وصلت قيمة أوروبا إلى 5.04 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 5.25 مليار دولار أمريكي في عام 2026، مدعومة بتصنيع السيارات المتميزة والابتكار المستمر في مواد البطانات والتصميم.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 3.84 مليار دولار أمريكي بحلول عام 2026، مدعومًا بالطلب المتزايد على وسائل الراحة في المركبات، والمركبات الكهربائية، وتقنيات القيادة الذاتية.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 1.63 مليار دولار أمريكي بحلول عام 2026، مدفوعًا بقدرات تصنيع السيارات المتقدمة في البلاد والتركيز المستمر على مكونات المركبات عالية الأداء.

اقرأ المزيد

تأثير التعريفة الجمركية على السوق

إن ارتفاع التعريفات الجمركية على المركبات وقطع الغيار له تأثير مباشر وقابل للقياس على السوق العالمية للمحركات من خلال رفع تكاليف الاستيراد، وتعطيل شبكات الموردين القائمة، وتحفيز القرب من المساندة. الرسوم الجمركية المرتفعة (تتراوح التدابير الأخيرة من حوالي 25% على السيارات/قطع الغيار إلى معدلات أعلى مخصصة مطبقة على شركاء تجاريين محددين) تزيد من التكاليف النهائية للمكونات المعدنية الدقيقة مثل جلبات المحرك، وتضغط هوامش الربح لموردي المستوى الثاني، وتحث مصنعي المعدات الأصلية على إعادة الموارد محليًا أو إعادة تصميم التجميعات لتقليل المحتوى المستورد. وتشمل التأثيرات قصيرة المدى تأجيل الطلبات، والتحميل المسبق للمخزون، وفقدان أحجام الصادرات؛ وتتمثل النتائج على المدى المتوسط في توحيد الموردين، والاستثمار في التصنيع المحلي، ودورات شراء أطول، حيث تعمل الأساطيل وشركات التجميع على إعادة التوازن إلى سلاسل التوريد لتجنب التعرض للتعريفات الجمركية.

اتجاهات سوق محرك بوش

ظهور الشجيرات عالية الأداء والضوضاء والاهتزازات هو الاتجاه السائد في السوق

يشهد السوق العالمي نموًا مطردًا، مدفوعًا بالعديد من الاتجاهات الرئيسية التي تشكل قطاع السيارات. أحد الاتجاهات البارزة هو الطلب المتزايد على المكونات عالية الأداء والضوضاء والاهتزاز والخشونة (NVH) حيث يعطي المستهلكون الأولوية بشكل متزايد للراحة في سياراتهم. تُعد جلبات المحرك، المصممة لتقليل الاهتزاز وتحسين استقرار المحرك، أمرًا بالغ الأهمية في تعزيز مستويات الضوضاء والاهتزاز والخشونة (NVH). وفقًا للمنظمة الدولية لمصنعي السيارات (OICA)، وصل الإنتاج العالمي من السيارات (CV وPC) إلى 92 مليون وحدة في عام 2024، وهو ما يتعافى بشكل كبير بعد التباطؤ الناجم عن الوباء. تؤثر هذه الزيادة في إنتاج المركبات بشكل مباشر على الطلب على شجيرات المحرك.

بالإضافة إلى ذلك، يؤثر صعود السيارات الكهربائية (EVs) على اتجاه سوق مجموعة المحركات. على الرغم من أن السيارات الكهربائية لا تحتوي على محركات احتراق داخلي تقليدية، إلا أنها لا تزال بحاجة إلى أدوات تثبيت للمحركالمحركات الكهربائيةوغيرها من المكونات، مما يدفع الطلب على البطانات المتخصصة. اعتبارًا من عام 2023، ينمو إنتاج السيارات الكهربائية بسرعة، حيث تم الإبلاغ عن إنتاج 10.5 مليون سيارة كهربائية عالميًا في عام 2022، بزيادة قدرها 55٪ مقارنة بالعام السابق.

يركز المصنعون أيضًا على الابتكار، وإنشاء شجيرات محرك أكثر متانة وخفيفة الوزن. تستثمر الشركات الرائدة مثل SKF وNTN Corporation وFederal-Mogul بنشاط في البحث والتطوير لتحسين أداء هذه المكونات. على سبيل المثال، قدمت SKF تقنية تركيب المحرك المتقدمة المصممة لتلبية المتطلبات الصارمة للمركبات الحديثة مع توفير قدر أكبر من المتانة والاستدامة البيئية. بالإضافة إلى ذلك، تقوم شركات تصنيع المعدات الأصلية الكبرى، بما في ذلك تويوتا وفورد وفولكس فاجن، بدمج شجيرات الجيل التالي هذه في سياراتها للامتثال للوائح البيئية وتحسين أداء السيارة.

وفي الختام، يستفيد السوق العالمي من التقدم التكنولوجي، وزيادة إنتاج المركبات، وصعود التنقل الكهربائي، مما يجعله في وضع يسمح له بالنمو المستدام خلال السنوات المقبلة.

[فيتدكببنكف]

ديناميكيات السوق

محركات السوق

إن زيادة الطلب على البطانات المتخصصة للمحركات مع تزايد المركبات الهجينة والكهربائية هو الدافع وراء نمو السوق

يتمثل أحد العوامل الدافعة الفريدة والمهم لنمو سوق شجيرات المحركات العالمية في الاعتماد المتزايد على المركبات الهجينة والكهربائية (EVs)، والتي تتطلب بطانات محرك متخصصة لمجموعات نقل الحركة والمحركات الكهربائية الخاصة بها. نظرًا لأن صناعة السيارات تشهد تحولًا تحويليًا نحو الكهرباء، فإن الطلب على بطانات المحرك يتطور لتلبية الاحتياجات الفريدة لهذه المحركات المتقدمة. على عكس التقليديةمحركات الاحتراق الداخليتتطلب المركبات الهجينة والكهربائية مكونات متينة للغاية تعمل على تخميد الاهتزازات للتعامل مع القوى والحركات المحددة المرتبطة بالمحركات الكهربائية وأنظمة الكبح المتجددة. يؤدي هذا التحول إلى زيادة الطلب على جلبات المحرك المصممة خصيصًا والمصنوعة من مواد متقدمة مثل البولي يوريثين وألياف الكربون واللدائن عالية الأداء.

وفقًا لوكالة الطاقة الدولية (IEA)، زادت مبيعات السيارات الكهربائية العالمية بنسبة 55% في عام 2023، مع بيع أكثر من 10.5 مليون سيارة كهربائية على مستوى العالم، وهو اتجاه من المتوقع أن يستمر مع سعي شركات صناعة السيارات والحكومات لتحقيق أهداف أعلى للكهرباء. على سبيل المثال، تفرض الصفقة الخضراء للاتحاد الأوروبي فرض حظر على بيع المركبات الجديدة ذات محركات الاحتراق الداخلي بحلول عام 2035، وهو ما من شأنه أن يعجل بشكل كبير من اعتماد المركبات الكهربائية والهجينة. ومع تطور هذا التحول، تحتاج السيارات الهجينة والكهربائية إلى مكونات متخصصة، بما في ذلك بطانات المحرك، لتلبية المتطلبات التشغيلية لمجموعة نقل الحركة الخاصة بها، والتي تتميز عادةً بخصائص اهتزاز مختلفة مقارنة بالمحركات التقليدية.

تقوم شركات تصنيع المعدات الأصلية، بما في ذلك Tesla وVolkswagen وجنرال موتورز، بتصميم سياراتها بشكل متزايد باستخدام بطانات المحرك المتقدمة لتحسين الأداء والمتانة والراحة. على سبيل المثال، يشتمل طراز Tesla's Model 3 وModel Y على بطانات خفيفة الوزن وعالية الأداء لتحسين كفاءة الطاقة وتقليل تآكل مكونات نظام نقل الحركة الرئيسية. تعد هذه الحاجة المتزايدة للبطانات المتخصصة لمحركات السيارات الكهربائية والهجينة محركًا رئيسيًا، حيث أنها تدفع الموردين إلى الابتكار وإنتاج البطانات التي تلبي التحديات الفريدة لمركبات الجيل التالي هذه، مما يضع بيانات السوق في موضع النمو المستمر.

في الوقت الذي تضغط فيه دول بما في ذلك الولايات المتحدة والصين والاتحاد الأوروبي من أجل وضع أنظمة صارمة للانبعاثات، فإن اعتماد الطاقة الكهربائية والمركبات الهجينةتم ضبطه للتسارع. على سبيل المثال، تنص الصفقة الخضراء للاتحاد الأوروبي على التخلص التدريجي من مبيعات سيارات ICE بحلول عام 2035، مما يؤكد التحول السريع نحو التنقل الكهربائي. ونتيجة لذلك، تعمل شركات صناعة السيارات بشكل متزايد على دمج بطانات المحرك المتخصصة في السيارات الكهربائية للتعامل مع القوى الفريدة المرتبطة بالمحركات الكهربائية، بما في ذلك توصيل عزم الدوران، والتجديد، والاهتزازات عالية التردد.

بالإضافة إلى ذلك، فإن المركبات الهجينة، التي تجمع بين محركات الاحتراق الداخلي ومجموعات الحركة الكهربائية، تزيد الطلب على البطانات المتطورة. تتطلب هذه المركبات بطانات تمتص الاهتزازات الصادرة عن المحرك والمحرك الكهربائي، مما يضمن التشغيل السلس عبر نطاق الأداء الكامل للنظام الهجين. مع قيام المزيد من شركات صناعة السيارات بتوسيع عروض سياراتها الكهربائية والهجينة أصبحت أكثر شيوعًا، ستستمر الحاجة إلى بطانات المحرك المتقدمة عالية الأداء في النمو، مما يجعل السيارات الكهربائية محركًا رئيسيًا للسوق. يشكل هذا الاتجاه تصميم المركبات ويشجع الابتكار في علوم المواد، مما يؤدي إلى توسيع نطاق السوق.

قيود السوق

التكلفة العالية والتقلبات في أسعار المواد الخام واضطرابات سلسلة التوريد تعيق نمو السوق

أحد العوامل المقيدة هو التكلفة العالية للمواد المتقدمة والتصنيع لتطوير البطانات المتخصصة للمحرك. مع تطور تكنولوجيا السيارات، لا سيما مع ظهور السيارات الكهربائية والمركبات الهجينة، هناك حاجة متزايدة لبطانات محرك أكثر تطوراً مصنوعة من مواد عالية الأداء مثل البولي يوريثين والكربون.المركباتواللدائن المتقدمة. في حين أن هذه المواد توفر متانة وكفاءة وتخميد اهتزازات محسنة، إلا أن تكاليف إنتاجها أعلى بكثير من البطانات المطاطية أو المعدنية التقليدية. يشكل عامل التكلفة هذا تحديًا، خاصة بالنسبة لمصنعي المعدات الأصلية من المستوى المتوسط والمنخفض، الذين قد يواجهون صعوبة في دمج هذه المواد في سلاسل التوريد الخاصة بهم دون رفع أسعار المركبات.

إن التحول إلى السيارات الكهربائية والمكونات المتقدمة المطلوبة، بما في ذلك بطانات المحرك، يضع ضغطًا إضافيًا على ميزانيات شركات صناعة السيارات. مع تزايد الطلب على البطانات عالية الأداء، يجب على مصنعي المعدات الأصلية الموازنة بين الرغبة في الابتكار وفعالية التكلفة. يواجه المصنعون أيضًا ارتفاع تكاليف المواد الخام في قطاعات السيارات الهجينة والمركبات الكهربائية، بما في ذلك العناصر الأرضية النادرة الضرورية لإنتاج مكونات متخصصة معينة مثل البطانات عالية الأداء. لقد دفعت الصفقة الخضراء للاتحاد الأوروبي والمعايير التنظيمية الأكثر صرامة شركات صناعة السيارات نحو تبني تقنيات أكثر استدامة. ومع ذلك، فإن الاستثمار الأولي في المواد والتقنيات أدى إلى تباطؤ اعتماد بعض اللاعبين في الأسواق الناشئة.

أدى تعقيد إنتاج بطانات المحرك خفيفة الوزن والمتينة التي يمكنها تلبية معايير الأداء والمعايير التنظيمية إلى دورات تطوير أطول، مما أدى إلى زيادة تكاليف البحث والتطوير للمصنعين. وبالتالي، في حين أن الابتكار يدفع الطلب، فإن التكلفة الأولية العالية للإنتاج والحاجة إلى حلول فعالة من حيث التكلفة تظل عائقًا كبيرًا أمام نمو السوق، خاصة في المناطق ذات الأسواق الحساسة من حيث التكلفة.

وأدى التقلب المستمر في أسعار المواد الخام، والذي تفاقم بسبب اضطرابات سلسلة التوريد، إلى تكثيف تكاليف الإنتاج والشكوك التشغيلية. بطانات المحرك، مصنوعة في الغالب من مادة طبيعية أو بولي يوريثين أو صناعيةممحاة، تعتمد بشكل كبير على أسواق السلع الأساسية والشبكات اللوجستية العالمية. وقد أدت التوترات الجيوسياسية الأخيرة، والتحديات المتعلقة بالمناخ، والتحولات الاقتصادية في مرحلة ما بعد الوباء إلى تفاقم تقلبات الأسعار وعدم استقرار العرض، مما أثر بشكل مباشر على ربحية الشركات المصنعة وقدرتها على تلبية الطلب المتزايد.

شهد المطاط الطبيعي، وهو مادة أساسية للبطانات، ارتفاعات كبيرة في الأسعار بسبب محدودية العرض من المنتجين الرئيسيين مثل تايلاند وإندونيسيا وفيتنام. في مارس 2023، أبلغت مجلة أخبار المطاط عن زيادة بنسبة 30% على أساس سنوي في أسعار المطاط الطبيعي، مدفوعة بالظروف الجوية السيئة، ونقص العمالة، وارتفاع تكاليف الأسمدة. على سبيل المثال، واجهت تايلاند، المسؤولة عن 35% من إنتاج المطاط الطبيعي العالمي، أمطارًا موسمية طويلة في الفترة 2022-2023، مما أدى إلى انخفاض إنتاجية اللاتكس. في الوقت نفسه، واجهت إندونيسيا سياسات إزالة الغابات التي تحد من التوسع في المزارع. والمطاط الصناعي، وهو بديل مشتق من النفط، معرض للخطر بالمثل. أدى عدم استقرار أسعار النفط الخام، متأثرًا بالصراع الروسي الأوكراني وتخفيضات إنتاج أوبك +، إلى ارتفاع تكاليف المطاط الصناعي. هذا الاعتماد المزدوج على الطبيعية ومطاط صناعييترك مصنعي البطانات مرونة محدودة، حيث أن استراتيجيات الاستبدال أو التحوط للمخزون مكلفة ومعقدة من الناحية اللوجستية.

وقد أدت الاضطرابات الجيوسياسية إلى مزيد من تجزئة سلاسل التوريد. على سبيل المثال، أدت الحرب بين روسيا وأوكرانيا إلى تعطيل شحنات المواد الكيميائية البالغة الأهمية مثل أسود الكربون المستخدم في تقوية المطاط وأعاقت الطرق اللوجستية عبر أوروبا الشرقية. أبرز تحليل تفصيلي لسلسلة التوريد في فبراير 2023 أن 40% من موردي السيارات الأوروبيين واجهوا تأخيرات في تسليم المواد الخام، مما أدى إلى تمديد فترات التسليم لمكونات مثل البطانات بمقدار 20 إلى 30 يومًا. وبالمثل، تستمر التوترات التجارية بين الولايات المتحدة والصين في التردد، مما يعيق نمو السوق.

فرص السوق

توفر البطانات الذكية المدمجة مع إنترنت الأشياء وتكنولوجيا الاستشعار فرصة نمو تحويلي في السوق العالمية

ويشهد السوق تحولًا نموذجيًا، مدفوعًا بالاعتماد السريع للسيارات الكهربائية، وحلول التنقل الذاتي، والتركيز المتزايد على الصيانة التنبؤية ومراقبة الأداء في الوقت الفعلي. فرصة التحويل تكمن في التكاملإنترنت الأشياء (IoT)القدرات وتقنيات الاستشعار المتقدمة في بطانات المحرك التقليدية، وتطويرها إلى "بطانات ذكية" قادرة على مراقبة الحالة بشكل مستمر والأداء التكيفي.

تم تضمين هذه البطانات الذكية مع أجهزة استشعار دقيقة تراقب المعلمات في الوقت الفعلي مثل التآكل والاهتزاز ودرجة الحرارة والضغط. من خلال نقل هذه البيانات إلى أنظمة التحكم في المركبات، تتيح البطانات الذكية الصيانة التنبؤية، وتقليل وقت التوقف غير المخطط له، وتحسين الأداء العام لمجموعة نقل الحركة والمتانة، وخاصة في المركبات التجارية وعالية الاستخدام مثل الأساطيل والشاحنات وخدمات نقل الركاب.

على سبيل المثال، قدمت شركة Continental AG البطانات النشطة Active Vibe في أبريل 2024، والتي تتميز بأجهزة استشعار مدمجة تقوم بتقييم التدهور وضغط التعليق ديناميكيًا، مما يؤدي إلى انخفاض بنسبة 30% في الصيانة غير المخطط لها للأساطيل التجارية. وبالمثل، في مارس 2024، كشفت شركة ZF Friedrichshafen عن الجيل القادم من البطانات الذكية، المصممة للمركبات ذاتية القيادة. تستخدم هذه البطانات مواد ذكية وأجهزة استشعار مدمجة لتعزيز عزل الضوضاء والاهتزاز والخشونة وتقديم تدفقات بيانات أكثر نظافة إلى السيارةليداروأنظمة الكاميرا ضرورية لسلامة واستقرار تقنيات القيادة الذاتية.

بالإضافة إلى الراحة والأمان، توفر البطانات الذكية أيضًا فوائد في الإدارة الحرارية وطول عمر المواد، لا سيما في مجموعات نقل الحركة بالمركبات الكهربائية، التي تواجه اهتزازات وحملًا فريدًا بسبب عدد أقل من الأجزاء المتحركة وخصائص عزم الدوران العالية. يمكن لهذه المكونات الذكية أن تتكيف في الوقت الفعلي، لتعوض عن تغيير الأحمال أو التآكل. يمكنهم أيضًا التواصل مع وحدات التحكم الإلكترونية في السيارة (وحدات التحكم الإلكترونية) لضبط معلمات نظام التعليق أو نظام نقل الحركة ديناميكيًا.

مع توجه مصنعي المعدات الأصلية وموردي المستوى الأول نحو التنقل المتصل والمستقل والمشترك والكهربائي (CASE)، تستعد بطانات المحرك الذكية لتصبح قياسية في بنيات مركبات الجيل التالي. وهذا يخلق إمكانات نمو كبيرة للاعبين في سلسلة توريد شجيرة المحرك، بدءًا من مزودي المواد الخام ومطوري أجهزة الاستشعار إلى الشركات المصنعة للأنظمة المتكاملة.

تحليل التجزئة

حسب نوع السيارة

زيادة الطلب وارتفاع الدخل المتاح والتوسع الحضري يعزز اعتماد سيارات الدفع الرباعي

يتم تقسيم السوق حسب نوع السيارة إلىسيارات الركاب(هاتشباك / سيدان، سيارات الدفع الرباعي) والمركبات التجارية (LCV (المركبات التجارية الخفيفة)، الشاحنات الثقيلة، الحافلات والحافلات، وغيرها).

سيستحوذ قطاع سيارات الركاب على 63.22% من حصة السوق في عام 2026. ومن المتوقع أن يهيمن قطاع سيارات الركاب على السوق بسبب الطلب المرتفع على سيارات الركاب عالميًا والتكامل المتزايد للبطانات لتقليل الضوضاء والاهتزاز والضوضاء (NVH)، مما يؤدي إلى قيادة أكثر سلاسة وراحة. يتزايد الطلب على البطانات في سيارات الهاتشباك وسيارات السيدان بسبب زيادة توقعات المستهلكين للراحة وتقليل الضوضاء. تعطي سيارات الهاتشباك والسيدان الأولوية للراحة وكفاءة استهلاك الوقود والقدرة على تحمل التكاليف، مما يستلزم وجود بطانات عالية الجودة لتقليل الضوضاء والاهتزاز والخشونة (NVH). يؤدي دمج مواد الجلبة المتقدمة، مثل البولي يوريثين والمواد المركبة، إلى تحسين جودة الركوب وإطالة عمر المكونات.

- على سبيل المثال، في يناير 2024، أعلنت شركة Renault SA عن إطلاق خمس سيارات ركاب جديدة في الهند، بما في ذلك سيارات الدفع الرباعي C، وسيارات الدفع الرباعي B+، والمركبات الكهربائية، مع دمج أغطية المحركات عالية الأداء لتلبية معايير الراحة المتزايدة.

تتطلب سيارات الدفع الرباعي، المعروفة بقدراتها على الطرق الوعرة وهياكلها الثقيلة، حلول جلب قوية للتعامل مع الأحمال والضغوط المتزايدة. أدت الشعبية المتزايدة لسيارات الدفع الرباعي على مستوى العالم إلى زيادة الطلب على البطانات المتخصصة التي يمكنها تحمل هذه الظروف. ويساهم النمو الأسرع لقطاع سيارات الدفع الرباعي في التوسع الإجمالي للسوق من خلال تمكين التقدم في تكنولوجيا البطانة لتلبية متطلبات المركبات الأثقل والأكثر توجهاً نحو الأداء.

المركبة تجاريةمن المتوقع أن يشهد هذا القطاع نموًا كبيرًا، مدفوعًا بزيادة التصنيع والمبيعات، خاصة في قطاعي المركبات التجارية الخفيفة والشاحنات الثقيلة. تُستخدم المركبات التجارية الخفيفة، مثل الشاحنات الصغيرة والشاحنات الصغيرة، لتلبية احتياجات النقل المختلفة وتتطلب البطانات من أجل المتانة وطول العمر، خاصة في الظروف الحرجة. تتطلب الشاحنات الثقيلة بطانات قوية لتحمل الأحمال الثقيلة والتضاريس الوعرة، مما يساهم في جزء كبير من الطلب في هذا القطاع. تتطلب الحافلات والحافلات البطانات لراحة الركاب واستقرارهم، خاصة أثناء السفر لمسافات طويلة. تشمل هذه الفئة المركبات المتخصصة والمركبات العسكرية والتطبيقات المتخصصة الأخرى حيث تلعب البطانات دورًا مهمًا. يؤثر الاتجاه نحو السيارات الكهربائية (EVs) والمركبات الهجينة أيضًا على سوق البطانات، حيث تتطلب هذه المركبات مواد وتصميمات جلبة مختلفة لتحسين الأداء ومستوى الضوضاء والاهتزاز (NVH).

حسب المادة

تساهم خصائص تخميد الاهتزازات الكبيرة وفعالية المطاط من حيث التكلفة في نمو القطاعات

يتم تقسيم السوق حسب المواد، مثل المطاط والبولي يوريثين والنحاس،الألومنيوموالبرونزية وغيرها.

من المتوقع أن يمثل قطاع المطاط 62.59% من السوق في عام 2026. ويظل المطاط مادة مستخدمة بشكل كبير في البطانات نظرًا لخصائصه الممتازة في تخميد الاهتزازات وفعاليته من حيث التكلفة. ومع ذلك، فإن التقدم في تكنولوجيا المطاط يؤدي إلى مكونات مطاطية عالية التخميد.

- على سبيل المثال، في فبراير 2024، أعلنت شركة سوميتومو للصناعات المطاطية عن استثمار بقيمة 50 مليون دولار أمريكي لزيادة إنتاج المكونات المطاطية عالية التخميد في منشآتها في تايلاند، مما يلبي الحاجة المتزايدة للتحكم في الاهتزازات في صناعة السيارات داخل منطقة آسيا والمحيط الهادئ.

من المتوقع أن تنمو البطانات المصنوعة من مادة البولي يوريثين بمعدل نمو سنوي مركب أعلى خلال الفترة المتوقعة لأنها توفر متانة فائقة ومقاومة للمواد الكيميائية وأداء تحميل أفضل من المطاط. يتم استخدامها بشكل متزايد في الأداء والتطبيقات الثقيلة. توفر الشركات المصنعة، بما في ذلك Vibracoustic، بطانات عمود التوجيه المصنوعة من مادة البولي يوريثين للمساعدة في تقليل الاهتزازات ومنح السائقين تجربة قيادة أكثر أمانًا وراحة.

تشهد البطانات المصنوعة من الألومنيوم نموًا كبيرًا لأنها خفيفة الوزن وتوفر مقاومة جيدة للتآكل، مما يجعلها مناسبة للتطبيقات التي يكون فيها تقليل الوزن أمرًا بالغ الأهمية. إن تركيز صناعة السيارات على كفاءة استهلاك الوقود وخفض الانبعاثات يشجع على اعتماد البطانات المصنوعة من الألومنيوم في تصنيع المركبات. شهدت قطاعات النحاس والبرونز وغيرها نموًا كبيرًا في السوق.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق قناة المبيعات

ارتفاع إنتاج المركبات الجديدة مثل المركبات الكهربائية لدعم هيمنة الشركات المصنعة الأصلية

يتم تقسيم السوق إلى قناتين رئيسيتين للبيع، OEM وما بعد البيع.

يعد قطاع تصنيع المعدات الأصلية (OEM) هو القطاع المهيمن ويرجع ذلك أساسًا إلى الحجم الكبير للمركبات الجديدة المنتجة عالميًا. يقدم مصنعو المعدات الأصلية طلبات كبيرة لبطانات المحرك لتجهيز المركبات أثناء التصنيع. ومع النمو المستمر لإنتاج السيارات العالمي، لا سيما في الصين وأوروبا وأمريكا الشمالية، تظل شركات تصنيع المعدات الأصلية أكبر مصدر للطلب. علاوة على ذلك، فإن الارتفاع في إنتاج السيارات الكهربائية، التي تتطلب البطانات المتخصصة لتركيب المحركات ومجموعات الحركة، قد عزز هيمنة هذا القطاع. وفقًا لوكالة الطاقة الدولية (IEA)، ارتفعت مبيعات السيارات الكهربائية العالمية بنسبة 55% في عام 2022، مما أدى إلى زيادة الطلب على مكونات OEM المتخصصة.

يعد قطاع ما بعد البيع هو القطاع الأسرع نموًا في السوق. مع تقدم أسطول المركبات العالمي، وخاصة في الأسواق المتقدمة حيث يتم الاحتفاظ بالمركبات لفترة أطول، فإن الطلب على قطع الغيار، بما في ذلك بطانات المحرك، آخذ في الارتفاع. وينطبق هذا بشكل خاص على المركبات القديمة التي تتطلب الصيانة واستبدال المكونات. يتوسع سوق خدمات ما بعد البيع بسرعة في الأسواق بما في ذلك أمريكا الشمالية وأوروبا، حيث ترتفع ملكية المركبات وطول عمرها. إن الوعي المتزايد بصيانة المركبات والاعتماد المتزايد على المركبات الكهربائية للإصلاح والاستبدال يزيد من نمو هذا القطاع.

التوقعات الإقليمية لسوق محرك بوش

إن صناعات مكونات السيارات الناضجة في الصين واليابان تغذي تنمية سوق آسيا والمحيط الهادئ

إقليميا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Engine Bush Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، حققت منطقة آسيا والمحيط الهادئ 13.4 مليار دولار أمريكي، مما ساهم بنسبة 52.90٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 14.14 مليار دولار أمريكي في عام 2026، مدفوعًا بالتوسع القوي لقطاع السيارات عبر البلدان الرئيسية مثل الصين والهند واليابان. وتستفيد المنطقة من صناعة مكونات السيارات الراسخة، خاصة في الصين واليابان، والتي تواصل الابتكار وتوسيع نطاق قدرات الإنتاج. وتعمل المبادرات الحكومية مثل برنامجي "صنع في الهند" و"الهند الناشئة" على تسريع الاستثمارات في تقنيات التصنيع المتقدمة والبنية التحتية، مما يعزز تطوير مكونات السيارات عالية الجودة. علاوة على ذلك، فإن الطلب المتزايد على المركبات التجارية الثقيلة - مدفوعًا بالتصنيع السريع، وتطوير البنية التحتية، والتوسع الحضري - يدفع نمو السوق بشكل كبير. كما أن ظهور السيارات الكهربائية في المنطقة يعزز الطلب على تقنيات شجيرة المحرك المتقدمة التي تعزز كفاءة مجموعة نقل الحركة ومتانتها.

ومن المتوقع أن يصل سوق اليابان إلى 1.63 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 8.24 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 2.67 مليار دولار أمريكي بحلول عام 2026.

أوروبا

حافظت أوروبا على وجودها القوي في السوق العالمية، حيث وصلت إلى 5.04 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 19.88٪، ومن المتوقع أن تصل إلى 5.25 مليار دولار أمريكي في عام 2026، بدعم من شركات صناعة السيارات الشهيرة بما في ذلك فولكس واجن إيه جي، وستيلانتس إن في، ومرسيدس بنز غروب إيه جي، وبي إم دبليو إيه جي، ورينو إس إيه. تستثمر هذه الشركات المصنعة بشكل كبير في تطوير المركبات الفاخرة التي تعطي الأولوية لسلامة الركاب وراحتهم وتجارب القيادة المتميزة. يلعب دمج البطانات المتقدمة في هذه المركبات دورًا حاسمًا في تقليل الضوضاء والاهتزاز والخشونة (NVH)، مما يؤدي إلى رفع مستوى تحسين السيارة ومعايير السلامة بشكل عام. إن اللوائح البيئية الصارمة في أوروبا والدفع نحو التحول إلى السيارات الكهربائية وتقنيات القيادة الذاتية تدفع إلى الابتكار المستمر في مواد البطانات والتصميم.

ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.8 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.95 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

استحوذت منطقة أمريكا الشمالية على 21.20% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 5.37 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 5.6 مليار دولار أمريكي في عام 2026. يتميز سوق أمريكا الشمالية بصناعة سيارات ناضجة تركز على البحث والتطوير. وقد أدى ذلك إلى اعتماد حلول متطورة لشجيرة المحرك تعمل على تحسين أداء السيارة وكفاءة استهلاك الوقود ومعايير الانبعاثات. وتشهد الولايات المتحدة، باعتبارها مركزًا رئيسيًا للسيارات، نموًا سريعًا في السوق مدفوعًا بزيادة طلب المستهلكين على تعزيز راحة السيارة، وزيادة انتشار السيارات الكهربائية، والاستثمارات الكبيرة في تقنيات المركبات ذاتية القيادة. علاوة على ذلك، فإن شبكة سلسلة التوريد الراسخة ووجود مصنعي المعدات الأصلية الرئيسيين للسيارات والموردين من المستوى الأول يزيد من تعزيز مكانة السوق في المنطقة. تؤثر الاتجاهات الناشئة مثل تقنيات المركبات المتصلة والذكية أيضًا على تطور مكونات جلبة المحرك في هذه المنطقة.

ومن المتوقع أن يصل حجم السوق الأمريكية إلى 3.84 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

ساهمت بقية دول العالم بنسبة 6.01% في السوق العالمية في عام 2025، بقيمة تقدر بـ 1.52 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 1.6 مليار دولار أمريكي في عام 2026. وتشهد بقية دول العالم، بما في ذلك مناطق مثل أمريكا الجنوبية والشرق الأوسط وأفريقيا، نموًا ملحوظًا في السوق. ويعزز هذا التوسع ارتفاع أحجام إنتاج المركبات، والاعتماد المتزايد على المركبات الكهربائية والهجينة، واللوائح البيئية والسلامة الصارمة بشكل متزايد. يستثمر المصنعون في هذه المناطق في تطوير تقنيات جلبة متقدمة ومواد متينة خفيفة الوزن لتلبية متطلبات السوق المتطورة. ويعمل تطوير البنية التحتية، والتحضر، وزيادة الدخل المتاح على دفع مبيعات السيارات، وخلق فرص نمو جديدة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تستعد شركة Borgwarner Inc. لتكون لاعبًا رائدًا في السوق، مدفوعة بتقنيتها المبتكرة مع الاستدامة والحضور العالمي

شركة BorgWarner هي الشركة الرائدة في مجال تصنيع حوامل المحرك وبطانات المحرك على مستوى العالم. يبرز الملف التعريفي للشركة بسبب تقنيتها المبتكرة وحضورها العالمي والتزامها بالاستدامة. تم تصميم مجموعة منتجات BorgWarner المتنوعة، بما في ذلك بطانات المحرك، لتلبية متطلبات محركات الاحتراق الداخلي (ICE) والمركبات الكهربائية (EVs). تنتج الشركة مكونات متينة للغاية تعتمد على الأداء لتقليل الاهتزاز والضوضاء والخشونة (NVH)، وهو أمر بالغ الأهمية لتحسين راحة السيارة وكفاءتها. تم تصميم بطانات محرك BorgWarner باستخدام مواد مرنة متقدمة ومركبات قائمة على البوليمر، مما يوفر عزلًا فائقًا للاهتزاز ومتانة. وقد أتاحت قدرات البحث والتطوير الواسعة للشركة تصميم البطانات التي تلبي مجموعة واسعة من تطبيقات المركبات، بما في ذلك المحركات الكهربائية، حيث تكون البطانات الخاصة مطلوبة للتعامل مع الكبح المتجدد والاهتزازات عالية التردد. تشتهر نماذج شجيرات المحرك عالية الأداء من BorgWarner، بما في ذلك البطانات الخاصة بقضيب عزم دوران المحرك وبطانات تثبيت المحرك، بطول عمرها وموثوقيتها وقدرتها على تحمل الضغط العالي مع تقليل الاهتزاز بشكل ممتاز. إن تركيزها المستمر على الكهرباء وقدرات التصنيع العالمية يضع BorgWarner كشركة رائدة في سوق محركات المحركات، خاصة في تكنولوجيا المركبات المتطورة ولوائح الانبعاثات الأكثر صرامة.

تعتبر شركة Continental AG ثاني أكبر شركة مصنعة لتركيبات المحرك وبطانات المحرك، نظرًا لمكانتها القوية في مكونات السيارات وحضورها الواسع في السوق العالمية. تتفوق كونتيننتال بفضل هندستها المتطورة، وابتكارها في المواد، وقدرتها على توفير مكونات متينة وعالية الجودة لمجموعة واسعة من شركات صناعة السيارات. تم تصميم بطانات المحرك الخاصة بالشركة لتلبية معايير الأداء العالي، مع التركيز على تقليل الضوضاء وعزل الاهتزازات واستقرار المحرك، كل ذلك مع التكيف مع الاتجاه المتزايد للتنقل الكهربائي. تستخدم موديلات جلبة المحرك من Continental، مثل أنظمة تركيب المحرك وحوامل المحرك الهيدروليكي، مواد لزجة مرنة متقدمة توفر أداءً فائقًا في تخميد الاهتزازات وتعزز المتانة لكل من مركبات ICE التقليدية ومنصات المركبات الكهربائية الناشئة. توفر حوامل المحرك الهيدروليكي، على وجه الخصوص، خصائص تخميد دقيقة، مما يقلل من مستويات NVH بشكل كبير. إن تركيز Continental على علوم المواد المتقدمة ودمج الأنظمة الإلكترونية للتحكم النشط في الاهتزازات في منتجاتها وعمليات الدمج والاستحواذ على الشركات المصنعة للقطاعات ذات الصلة يجعلها لاعبًا رئيسيًا في السوق. بفضل التزامها القوي بالاستدامة والابتكار، تواصل شركة Continental ريادتها في إنتاج بطانات محركات عالية الجودة ومتقدمة تقنيًا.

لمحة عن قائمة شركات بوش ذات المحركات الرئيسية

- كونتيننتال ايه جي(ألمانيا)

- شركة بورغوارنر (الولايات المتحدة)

- الشركة الفيدرالية المغولية (الولايات المتحدة)

- زد إف فريدريشسهافن إيه جي(ألمانيا)

- دانا إنكوربوريتد (الولايات المتحدة)

- شركة ماجنا الدولية (كندا)

- شركة تينيكو (الولايات المتحدة)

- شركة KYB (اليابان)

- شركة JTEKT (اليابان)

- شركة إن إتش كيه سبرينج المحدودة(اليابان)

- شركة سوميتومو ريكو المحدودة(اليابان)

- ElringKlinger AG (ألمانيا)

- فوريسيا (فرنسا)

- دلفي تكنولوجيز (الولايات المتحدة)

- هاتشينسون SA (فرنسا)

التطورات الصناعية الرئيسية

- في يونيو 2025،أطلقت شركة Setco Automotive Limited وسادة التحميل وقضيب عزم الدوران. يعزز هذا التوسع الاستراتيجي وجود سيتكو في مجال المركبات التجارية، مما يعزز التزامها بالتميز الهندسي والمتانة والأداء.

- في مايو 2025،كشفت شركة DuPont de Nemours, Inc. (DD, Financial) عن عملية إعادة هيكلة كبيرة لهيكل الإدارة وإعداد التقارير الخاص بها، اعتبارًا من الربع الأول من عام 2025. ويعد هذا التغيير الاستراتيجي جزءًا من استعداد الشركة لفصل الإلكترونيات المقصود، مما يسمح لشركة DuPont بالتركيز بشكل أكثر فعالية على مجالات أعمالها الأساسية. القطاعات التي تم تشكيلها حديثا هي ElectronicsCo وIndustrialsCo.

- في أبريل 2025،قامت شركة Vibracoustic، وهي شركة عالمية رائدة في مجال الضوضاء والاهتزاز والخشونة في السيارات (NVH)، بتصميم حلول متطورة تعمل بشكل كبير على تعزيز راحة القيادة وتجربة شاحنة صغيرة كهربائية متميزة. تعمل النوابض الهوائية، ومصدات الارتداد، والبطانات المائية على معالجة الإثارة غير المرغوب فيها وتدعم أداء شاحنة البيك أب الكهربائية بالكامل.

- في مارس 2025،قامت شركة DuPont Interconnect Solutions (ICS)، وهي شريك رائد في حلول المواد وتصميم الأنظمة في شركة DuPont Electronics & Industrial، بمعالجة التحديات الرئيسية المتعلقة بسلامة الإشارة والطاقة والإدارة الحرارية.

- في يناير 2024،تلقت مؤسسة التكنولوجيا Rheinmetall طلبًا جديدًا مهمًا لمكونات المحرك من شركة تصنيع مركبات معروفة عالميًا. الأجزاء المطلوبة هي البطانات ذات الذراع المتأرجحة لاستخدامها في أنواع مختلفة من المحركات في قطاع النقل الثقيل. ويستحق الطلب رقمًا في النطاق الأدنى المكون من رقمين وهو مليون يورو.

تغطية التقرير

يوفر تحليل السوق تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع المركبات والتصميم والتكنولوجيا. وإلى جانب ذلك، يقدم التقرير نظرة ثاقبة لأحدث اتجاهات السوق ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.23% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) الحجم (مليون وحدة) |

|

التقسيم |

عن طريق قناة المبيعات

حسب نوع السيارة

حسب المادة

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن السوق سيصل إلى 37.03 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 4.23٪ خلال الفترة المتوقعة.

إن الطلب المتزايد على البطانات المتخصصة للمحركات مع تزايد السيارات الهجينة والكهربائية يقود السوق.

قادت منطقة آسيا والمحيط الهادئ السوق في عام 2025.

بلغت حصة حجم سوق منطقة آسيا والمحيط الهادئ 13.40 مليار دولار أمريكي في عام 2025.

تعد شركات Continental AG وBorgWarner Inc. وVibracoustic SE وZF Friedrichshafen AG من بين الشركات الرائدة في السوق العاملة في هذه الصناعة.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.