حجم سوق الألياف الزجاجية، والمشاركة وتحليل الصناعة، حسب نوع الزجاج (الزجاج الإلكتروني والتخصص)، حسب المنتج (الصوف الزجاجي، الغزل، المتجول، الخيوط المفرومة، وغيرها)، حسب التطبيق (النقل، البناء والتشييد، الكهرباء والإلكترونيات، الأنابيب والخزانات، السلع الاستهلاكية، طاقة الرياح، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق الألياف الزجاجية والتوقعات المستقبلية

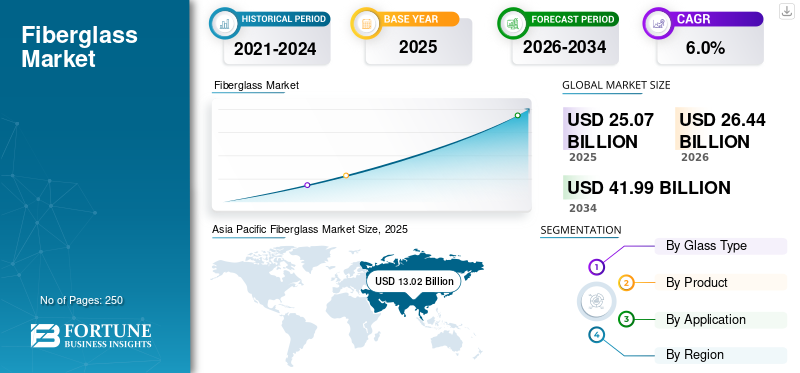

بلغت قيمة حجم سوق الألياف الزجاجية العالمية 25.07 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 26.44 مليار دولار أمريكي في عام 2026 إلى 41.99 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.0٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الألياف الزجاجية بحصة سوقية بلغت 51.93٪ في عام 2025.

الألياف الزجاجية، والمعروفة أيضًا باسم الألياف الزجاجية، هي مادة معززة مصنوعة من خيوط زجاجية دقيقة ممزوجة بمصفوفات راتنجية لتشكيل مواد مركبة. إنه يوفر قوة شد عالية، وخصائص خفيفة الوزن، ومقاومة للتآكل، وعزل حراري، مما يجعله مناسبًا تمامًا للنقل والبناء والطاقة والتطبيقات الصناعية. يتم تصنيف الألياف الزجاجية حسب نوع الزجاج، بما في ذلك الزجاج الإلكتروني ومتغيرات الزجاج المتخصصة، حيث يخدم كل منها متطلبات أداء متميزة. تتم معالجة المواد أيضًا إلى منتجات مثل الخيوط والصوف الزجاجي والخيوط المقطعة. يعد الطلب المتزايد على المواد خفيفة الوزن في قطاعي السيارات وطاقة الرياح محركًا مهمًا لنمو السوق. بالإضافة إلى ذلك، يؤدي التوسع في البنية التحتية ومعايير البناء الموفرة للطاقة إلى زيادة الاستهلاك. مع إعطاء الصناعات الأولوية بشكل متزايد للمتانة وكفاءة الأداء، تستمر الألياف الزجاجية في لعب دور حاسم فيمركبالمواد، مما يعزز أهميتها الاستراتيجية في سوق المواد العالمية. الشركات الكبرى العاملة في السوق هي شركة الألياف الزجاجية، ومجموعة شاندونغ للألياف الزجاجية، وشركة نيبون للزجاج الكهربائي المحدودة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الألياف الزجاجية

يعد الطلب المتزايد على المركبات خفيفة الوزن اتجاهًا بارزًا في السوق

مع تزايد المخاوف البيئية، تطلب العديد من الصناعات مواد مركبة خفيفة الوزن لتقليل انبعاثات الكربون. بالإضافة إلى ذلك، فإن الزيادة في إنشاء البنية التحتية الذكية تقود إلى تطبيق هذه المواد للتحكم في ارتفاع درجة الحرارة والحفاظ على درجة حرارة الغرفة في المباني. ولذلك، فإن العديد من الوكالات الحكومية على مستوى العالم تستثمر بشكل أكبر في التنمية المستدامة للمباني الموفرة للطاقة، وبالتالي زيادة الطلب على المنتج.

بالإضافة إلى ذلك، تعمل العديد من مشاريع التجديد وإعادة البناء على استبدال مواد البناء التقليدية بالألياف الزجاجية لتحقيق استقرار هيكلي أكبر وعزل أفضل. علاوة على ذلك، أدى النمو الكبير في قطاع الطاقة المتجددة إلى زيادة الطلب على المنتج في تصنيع الأجهزة الكهربائية المختلفة لاستخدام مصادر الطاقة الآمنة والنظيفة، مثل طاقة المد والجزر وطاقة الرياح.

يؤدي قطاع السيارات المتنامي، إلى جانب الطلب المتزايد على المركبات الموفرة للوقود، إلى زيادة استخدام المنتج في مجموعات الألواح، وألواح الهيكل، وتجميعات حجرة القيادة، والواجهة الأمامية،بطاريةصناديق. كما أنها تحل محل البدائل المعدنية للأنابيب والخزانات والأنظمة تحت سطح البحر في قطاعات معالجة المياه والنفط والغاز. ستستمر هذه العوامل في دفع نمو سوق الألياف الزجاجية العالمية في السنوات القادمة.

ديناميات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

زيادة الطلب على المنتجات من صناعة النقل لدفع نمو السوق

لقد تم استخدام الألياف الزجاجية في قطاع النقل كتعزيز منذ أن تم توثيق طرق الدفع المنتجة بكميات كبيرة لأول مرة. تم دمج مصفوفة من الراتينج السائل مع خيوط نسيج معززة مستمرة لتعزيز السلامة الهيكلية للمادة، مما يتيح أيضًا تشكيل الصوف الزجاجي في أشكال هيكلية عالية القوة. توفر هذه المادة نسبة قوة إلى وزن فائقة لقطاع النقل، وذلك بفضل مقاومتها المحسنة للعديد من الوسائط المسببة للتآكل.

بالنسبة لتطبيقات النقل، تعتبر هذه المادة مثالية لأنها خفيفة الوزن، وصلبة، وصلبة، وتوفر حماية ممتازة من العناصر الخارجية، ويمكن تشكيلها بأي حجم وشكل، ولها تشطيب ممتاز. يتم استخدامه في صناعات السيارات وطاقة الرياح بسبب وزنه المنخفض، وارتفاع نسبة القوة إلى الوزن، وطول العمر الممتاز.

علاوة على ذلك، يتم الآن بشكل متزايد تصنيع التعزيزات الهيكلية وأنظمة الحماية من التصادم باستخدام مواد البوليمر المعززة. على سبيل المثال، تستخدم شركة كرايسلر، وهي علامة تجارية مملوكة لشركة ستيلانتيس، منتجات الألياف الزجاجية لبناء عارضة داعمة لهيكل مقولب بالنفخ.بلاستيكخزان الوقود بسبب الخصائص الحرارية المتقدمة للمادة ومقاومتها للتآكل.

ونظرًا للحاجة إلى مواد مقاومة للصدمات وخفيفة الوزن، يستخدم القطاع البحري وقطاع السيارات الألياف الزجاجية على نطاق واسع. للحد من انبعاثات ثاني أكسيد الكربون، تم فرض لوائح صارمة على صناعة السيارات. وشجعت القطاع على تقديم مركبات خفيفة الوزن وموفرة للوقود للحد من انبعاثات الغازات الدفيئة. تُستخدم هذه المادة المركبة أيضًا على نطاق واسع كبديل للألمنيوم والصلب في صناعة السيارات لإنتاج سيارات خفيفة الوزن. ومن المتوقع أن يدفع هذا نمو السوق خلال الفترة المتوقعة.

قيود السوق

قد يؤدي انبعاث المواد الضارة إلى البيئة إلى إعاقة نمو السوق

تستهلك معالجة الألياف الزجاجية طاقة وموارد كبيرة. لكل كيلوغرام من الزجاج المصهور، يتم إطلاق 1 كجم من ثاني أكسيد الكربون (CO2) في البيئة، بالإضافة إلى أكسيد النيتروجين (NOx)، وثاني أكسيد الكبريت (SO2)، والكلور، والفلورايد، والمركبات العضوية المتطايرة (VOCs)، والجسيمات.

وبالمقارنة، مقابل كل طن من الزجاج المنصهر، يتم استهلاك 17 جيجا جول من الكهرباء. يتم إرسال حوالي 25% من هذه الألياف إلى مدافن النفايات في نهاية عمرها الافتراضي، وتبلغ حوالي 250 ألف طن سنويًا في أوروبا. ويؤدي ذلك إلى انبعاث كميات كبيرة من المواد الضارة إلى البيئة وانخفاض مساحة مدافن النفايات. نظرًا لخصائصه، فإن البوليمر المقوى بالألياف الزجاجية (GFRP) مقبول على نطاق واسع. وهو ليس قابلاً للانصهار أو الذوبان بسبب طبيعة الجزء البوليمري المتصلد بالحرارة، وبالتالي يمنع إعادة الصهر أو إعادة التشكيل المباشر. تحتوي هذه الأقمشة عادة على كمية كبيرة من الحشوات غير العضوية بالإضافة إلى الزجاج والمصفوفة البوليمرية، لذلك يصعب إعادة تدويرها. عادةً ما يتم إرسال GFRPs إلى مدافن النفايات أو المحارق، حيث يكون لها تأثير ضار على البيئة.

وبالتالي، من أجل النمو المستدام لهذه الصناعة، أصبح تطوير تقنيات إعادة التدوير المناسبة للصوف الزجاجي والمواد المركبة الأخرى أمرًا بالغ الأهمية.

فرص السوق

تزايد الطلب على الحلول خفيفة الوزن في العديد من الصناعات لخلق فرص مربحة

حظيت الألياف الزجاجية باهتمام كبير في السنوات الأخيرة نظرًا لخصائصها الفريدة وتطبيقاتها المتنوعة في مختلف الصناعات. تشتهر هذه المادة المركبة، المصنوعة من ألياف زجاجية دقيقة، بطبيعتها خفيفة الوزن ومتانتها ومقاومتها للتآكل، مما يجعلها خيارًا مثاليًا للعديد من التطبيقات.

مع ارتفاع الطلب العالمي على مواد البناء خفيفة الوزن، يستعد سوق الألياف الزجاجية لنمو كبير. تدرك القطاعات الرئيسية، مثل صناعات السيارات والفضاء والبحرية والبناء، بشكل متزايد مزايا الألياف الزجاجية، مثل الأداء المحسن وكفاءة استهلاك الوقود. ففي صناعة السيارات، على سبيل المثال، يستبدل المصنعون بشكل متزايد المكونات المعدنية التقليدية بالألياف الزجاجية لتقليل الوزن وتحسين الاقتصاد في استهلاك الوقود. التحول نحوالمركبات الكهربائيةيزيد هذا الطلب بشكل أكبر من أهمية المواد خفيفة الوزن لتحقيق الأداء الأمثل.

في قطاع الطيران، تتزايد الحاجة إلى المواد المركبة المتقدمة لأنها ضرورية لتحسين كفاءة الطائرات وأدائها. يتم استخدام الألياف الزجاجية بشكل متزايد في تصنيع مكونات الطائرات بسبب اللوائح الصارمة المتعلقة بتخفيض الوزن واستهلاك الوقود. وبالمثل، تستخدم الصناعة البحرية الألياف الزجاجية في بناء القوارب، وذلك بفضل قدرتها على تحمل البيئات البحرية القاسية.

تشهد صناعة البناء أيضًا ارتفاعًا في الطلب على المواد المركبة من الألياف الزجاجية لاستخدامها في التطبيقات الهيكلية وغير الهيكلية. مع التركيز المتزايد على ممارسات البناء المستدامة وتطوير الهياكل الموفرة للطاقة، أصبحت منتجات الألياف الزجاجية هي الخيار المفضل. علاوة على ذلك، فإن الأسواق الناشئة في منطقة آسيا والمحيط الهادئ، وخاصة الصين والهند، توفر فرصاً مربحة بسبب التصنيع السريع والتوسع الحضري. ومع تكثيف مشاريع البنية التحتية، من المتوقع أن ينمو الطلب على مواد الألياف الزجاجية.

تحديات السوق

التحديات التي تواجه الابتكار والامتثال للاستدامة تعيق نمو السوق

ويشهد السوق، الذي يعد جزءًا لا يتجزأ من الصناعات المختلفة، مثل السيارات والبناء والفضاء، نموًا قويًا بسبب خصائص المادة خفيفة الوزن وعالية القوة. إلا أن هذا القطاع يواجه العديد من التحديات التي قد تعيق توسعه المستقبلي.

التحدي الرئيسي هو التقلب في أسعار المواد الخام. يتم إنتاج الألياف الزجاجية من السيليكا والراتنجات والمواد المضافة الأخرى، ويمكن أن يؤثر تقلب الأسعار في هذه المواد الخام بشكل كبير على تكاليف الإنتاج. غالبًا ما يجد المصنعون صعوبة في تمرير هذه التكاليف إلى المستهلكين دون المخاطرة بحصتهم في السوق، مما يؤدي إلى هوامش ربح أقل.

بالإضافة إلى ذلك، تشكل المخاوف البيئية المحيطة بإنتاج الألياف الزجاجية والتخلص منها عقبة كبيرة. عملية التصنيع تستهلك الكثير من الطاقة، مما يساهم في انبعاثات الغازات الدفيئة. علاوة على ذلك، فإن منتجات الألياف الزجاجية غير قابلة للتحلل، مما يثير قضايا تتعلق بإدارة النفايات والاستدامة البيئية. إن زيادة التدقيق التنظيمي وطلب المستهلكين على المواد الصديقة للبيئة يشكل تحديًا للصناعة لابتكار وتطوير ممارسات أكثر استدامة.

تحليل تجزئة سوق الألياف الزجاجية

حسب نوع الزجاج

قطاع الزجاج الإلكتروني يكتسب زخماً بسبب تطبيقاته المتزايدة في مختلف صناعات الاستخدام النهائي

حسب نوع الزجاج، يتم تقسيم السوق إلى الزجاج الإلكتروني والتخصص.

يمتلك قطاع الزجاج الإلكتروني أكبر حصة سوقية عالمية من الألياف الزجاجية ومن المرجح أن يحافظ على هذا المركز خلال الفترة المتوقعة أيضًا. يتم تصنيع الزجاج الإلكتروني، والذي يشار إليه عادةً بالزجاج الكهربائي، باستخدام أكاسيد المغنيسيوم،السيليكونوالكالسيوم والألومنيوم والبورون. إنه يوفر مقاومة قوية للاهتزاز والتآكل مع الحفاظ على مرونة ممتازة وخصائص خفيفة الوزن. نظرًا لهذه الخصائص، يُستخدم نسيج الزجاج الإلكتروني على نطاق واسع في التطبيقات البحرية والفضائية والصناعية المختلفة. ويعتبر معيار الصناعة لأنه يوفر التوازن الأمثل بين التكلفة والأداء. بالإضافة إلى ذلك، من المتوقع أن يؤدي الاعتماد المتزايد للمتغيرات الصديقة للبيئة الخالية من البورون إلى دعم نمو القطاع خلال فترة التوقعات.

يشتمل الجزء المتخصص على زجاج S وزجاج ECR وزجاج D وزجاج AR ومتغيرات متقدمة أخرى. ينمو القطاع بمعدل نمو سنوي مركب قدره 6.1٪ خلال الفترة المتوقعة. تُستخدم هذه النظارات في البناء والتشييد، والطاقة المتجددة، والإلكترونيات، وتطبيقات الرعاية الصحية نظرًا لقوتها المحسنة، وموصليتها الكهربائية العالية، ومقاومتها للتآكل الحمضي. من المتوقع أن تؤدي صناعات الاستخدام النهائي المذكورة أعلاه إلى زيادة الطلب خلال فترة التنبؤ.

حسب المنتج

هيمن قطاع الصوف الزجاجي على السوق بسبب الطلب المتزايد على المواد العازلة

بناءً على المنتج، يتم تصنيف السوق إلى الصوف الزجاجي، والغزل، والمتجول، والخيوط المقطعة، وغيرها.

في عام 2025، استحوذ قطاع الصوف الزجاجي على أكبر حصة في السوق. باعتباره مادة عزل حراري وصوتي، يتم استخدام الصوف الزجاجي بشكل رئيسي في التطبيقات الداخلية. في أغلب الأحيان، يتم تطبيقه تحت الأسطح المائلة، أو على الأرضيات الخشبية، أو على الجدران الداخلية. يتم نشر الصوف الزجاجي داخل المنزل لأنه بمجرد ملامسته لمنطقة رطبة، فإنه يفقد قيمته العازلة بسرعة.

تُستخدم الخيوط المقطعة عالميًا كمواد تقوية جنبًا إلى جنب مع الراتنجات عالية الأداء، مع إضافة مادة معينة إلى البلاستيك المقوى بالألياف (FRPs) واللدائن الحرارية المقواة بالألياف (FRTPs) للإلكترونيات والسيارات. ينمو القطاع بمعدل نمو سنوي مركب قدره 6.0٪ خلال الفترة المتوقعة.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

قطاع البناء والتشييد سيحظى بحصة سوقية رائدة بسبب الطلب المتزايد على المواد العازلة

بناءً على التطبيق، ينقسم السوق إلى النقل والبناء والتشييد والكهرباء والإلكترونيات والأنابيب والخزانات والسلع الاستهلاكية وطاقة الرياح وغيرها.

استحوذ قطاع البناء والتشييد على الحصة الأكبر من حيث الحجم في عام 2025. ومن المتوقع أن يؤدي ارتفاع أنشطة البناء في الاقتصادات الناشئة، إلى جانب الاعتماد المتزايد للمواد العازلة في المباني السكنية والتجارية، إلى دعم نمو السوق. علاوة على ذلك، من المتوقع أن يؤدي الطلب المتزايد على الطائرات خفيفة الوزن والمركبات الموفرة للوقود إلى زيادة استهلاك المنتجات. من المتوقع أن يؤدي التحول المستمر من المكونات المعدنية الثقيلة إلى المواد المركبة خفيفة الوزن عبر صناعات السيارات والفضاء والصناعات البحرية إلى تحقيق نمو كبير خلال الفترة المتوقعة.

يعتمد نمو قطاع النقل على اللوائح البيئية الصارمة مثل أهداف انبعاثات الكربون في أوروبا ومعايير متوسط الاقتصاد في استهلاك الوقود للشركات (CAFE) في الولايات المتحدة. وقد أجبرت هذه اللوائح مصنعي المعدات الأصلية على دمج مواد خفيفة الوزن لتقليل وزن السيارة وتحسين كفاءة استهلاك الوقود. ينمو القطاع بمعدل نمو سنوي مركب قدره 5.3٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الألياف الزجاجية

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Fiberglass Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت منطقة آسيا والمحيط الهادئ على الحصة الأكبر من السوق في عام 2025. ومن المتوقع أن يدعم النمو القوي في قطاعات البناء في البلدان النامية مثل الصين والهند وإندونيسيا وتايلاند التوسع المستمر في السوق. تزايد استخدام المنتجات الكهربائية والحراريةالعزلوتعمل التطبيقات، جنبًا إلى جنب مع التصنيع السريع، على تعزيز الطلب الإقليمي. بالإضافة إلى ذلك، تساهم الاستثمارات الحكومية المتزايدة في البنية التحتية ومشاريع البناء واسعة النطاق في زيادة استهلاك منتجات الألياف الزجاجية. هذه العوامل مجتمعة تضع منطقة آسيا والمحيط الهادئ باعتبارها المنطقة الرائدة في السوق العالمية.

سوق الألياف الزجاجية في الصين

واستنادًا إلى المساهمة القوية لمنطقة آسيا والمحيط الهادئ والبصمة الصناعية واسعة النطاق للصين، بلغت قيمة السوق الصينية 6.86 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 27.4٪ من الإيرادات العالمية. يتم دعم التوسع من خلال التصنيع واسع النطاق، ومنشآت طاقة الرياح القوية، والإنتاج العالي للمواد المركبة للنقل والبناء.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

سوق الألياف الزجاجية في الهند

وقدرت قيمة سوق الهند بحوالي 1.98 مليار دولار أمريكي في عام 2025. ويقود النمو التطوير السريع للبنية التحتية، وتوسيع البناء السكني، وزيادة الطلب على المواد العازلة في مشاريع الإسكان الحضرية.

أمريكا الشمالية

ومن المتوقع أن يدعم القطاع السكني في أمريكا الشمالية نمو السوق بشكل كبير. أدى انخفاض أسعار الفائدة على قروض الإسكان وارتفاع الأجور إلى زيادة الطلب على الوحدات السكنية، مما أدى إلى زيادة نشاط البناء في جميع أنحاء الولايات المتحدة وكندا. وبعد التباطؤ، انتعش تطوير الإسكان اعتبارًا من عام 2021 فصاعدًا، بدعم من البنية التحتية المستدامة واستثمارات المدن الذكية. وفي صناعة البناء والتشييد، تُستخدم الألياف الزجاجية على نطاق واسع في العزل والكسوة وطلاءات الأسطح ومواد التسقيف، مما يزيد من تعزيز الطلب الإقليمي.

سوق الألياف الزجاجية في الولايات المتحدة

وقد بلغت قيمة السوق الأمريكية 5.16 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 20.6% من الإيرادات العالمية. ويدعم النمو برامج تحديث البنية التحتية وزيادة اعتماد المواد المركبة خفيفة الوزن في قطاعي السيارات والطاقة المتجددة.

أوروبا

وفي أوروبا، تستفيد صناعة الإلكترونيات الاستهلاكية الناضجة من الاتصال التكنولوجي المتقدم. يؤدي الاعتماد المتزايد للمنازل الذكية وأماكن العمل الذكية إلى زيادة الطلب على منتجات مثل أجهزة التلفزيون الذكية والثلاجات وأنظمة تكييف الهواء، وبالتالي دعم التوسع في السوق.

سوق الألياف الزجاجية في ألمانيا

ووصلت قيمة السوق الألمانية إلى حوالي 1.32 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 5.3% من الإيرادات العالمية. الطلب مدفوع بتصنيع السيارات المتقدم والتركيز المتزايد على حلول عزل المباني الموفرة للطاقة.

سوق الألياف الزجاجية في المملكة المتحدة

وقد بلغت قيمة سوق المملكة المتحدة 0.69 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 2.7٪ من الإيرادات العالمية. يتم دعم النمو من خلال مبادرات البناء الذكية والطلب المستمر من شركات الكهرباء والالكترونيات الاستهلاكيةالصناعات.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

وفي منطقة الشرق الأوسط وأفريقيا، يؤدي ارتفاع أنشطة البناء وتطوير البنية التحتية المدفوعة بالسياحة إلى تعزيز الاستثمارات في الإسكان. وتدعم المبادرات الحكومية مثل ضريبة الأراضي البيضاء في المملكة العربية السعودية وتوسيع مشاريع طاقة الرياح الطلب بشكل أكبر. وفي الوقت نفسه، في أمريكا اللاتينية، يؤدي الاستخدام المتزايد لأنابيب وخزانات الألياف الزجاجية المقاومة للتآكل في التخلص من النفط والتطبيقات الصناعية إلى دفع نمو السوق الإقليمية.

سوق الألياف الزجاجية في دول مجلس التعاون الخليجي

وشكلت سوق دول مجلس التعاون الخليجي نحو 0.19 مليار دولار أمريكي في عام 2025، أي حوالي 0.8% من الإيرادات الإقليمية. ويأتي التوسع مدفوعًا بمشاريع البناء واسعة النطاق، وتطوير البنية التحتية المتعلقة بالسياحة، وزيادة الاستثمار في منشآت الطاقة المتجددة.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في الصناعة

يعتمد اللاعبون الرئيسيون استراتيجيات توسيع الأعمال للحفاظ على مكانتهم في السوق

السوق العالمية مجزأة، مع وجود لاعبين بارزين بما في ذلك LANXESS، وOwens Corning، و3B – The Fiberglass Company، وShandong Fiberglass Group Corp.، وNippon Electric Glass Co., Ltd. وتعمل الشركات بنشاط على توسيع عملياتها وتعزيز قدرات الإنتاج لتعزيز القدرة التنافسية والحد من التهديد الذي يشكله الداخلون الجدد.

ويتنافس المشاركون في السوق بشكل مكثف على المستويين الدولي والإقليمي، مستفيدين من شبكات التوزيع القوية والخبرة التنظيمية والعلاقات الراسخة مع الموردين. ولتعزيز مكانتها في السوق، تدخل الشركات المصنعة الرائدة في اتفاقيات التوريد وعمليات الاستحواذ والشراكات الإستراتيجية. وتمكّن هذه المبادرات الشركات من توسيع نطاق تواجدها الجغرافي، وتعزيز حافظات المنتجات، وتعزيز وجودها في الصناعة العالمية.

قائمة شركات الألياف الزجاجية الرئيسية الواردة في التقرير

- لانكسيس (ألمانيا)

- أوينز كورنينج(نحن.)

- 3ب - شركة الفيبرجلاس (بلجيكا)

- شركة شاندونغ للألياف الزجاجية(الصين)

- شركة نيبون للزجاج الكهربائي المحدودة (اليابان)

- شركة تايشان للألياف الزجاجية (CTG) (الصين)

- شركة تشونغتشينغ بوليكومب الدولية (الصين)

- جونز مانفيل(نحن.)

- سان جوبان فيتروتكس (فرنسا)

- شركة جوشي الصينية المحدودة (الصين)

- شركة صناعة الزجاج التايوانية (تايوان)

- شركة PFG للألياف الزجاجية (تايوان)

- شركة أساهي للألياف الزجاجية المحدودة (اليابان)

- كناوف للعزل(نحن.)

- شركة KCC (كوريا الجنوبية)

التطورات الصناعية الرئيسية

- أبريل 2025:قامت شركة كناوف للعوازل بتوسيع مجموعة منتجات Performance+ من خلال خطوط عزل الأنابيب والأنابيب والخزانات المصنوعة من الألياف الزجاجية، والتي توصف بأنها العزل الوحيد المصنوع من الألياف الزجاجية الخالي من الفورمالديهايد والمتوفر في تلك الفئات والأول الذي حصل على شهادة "صديق للربو والحساسية" و"الهواء الصحي" الذي تم التحقق منه، مما يشير إلى توسيع نطاق منصة الألياف الزجاجية الخاصة بها إلى التطبيقات الصناعية.

- فبراير 2025:أعلنت شركة Johns Manville عن خطط لإنشاء خط إنتاج عازل جديد من الألياف الزجاجية من نوع Climate Pro في ويندر، جورجيا، على أن يبدأ البناء في عام 2026 والعمليات المستهدفة في منتصف عام 2027، مما يشير إلى قدرة إضافية على عزل الألياف الزجاجية ووصول أقوى للخدمة عبر أسواق الساحل الشرقي ووسط الولايات المتحدة.

- فبراير 2025:أطلقت شركة جوشي الصينية بناء المرحلة الثانية من قاعدة التصنيع الذكية المحايدة للكربون في هوايان، والتي تتميز بخط إنتاج ألياف زجاجية من الدرجة الإلكترونية بقدرة 100 ألف طن ومنشأة داعمة لطاقة الرياح بقدرة 500 ميجاوات، مما يشير إلى المزيد من الإضافات في القدرات في الألياف الزجاجية من الدرجة الإلكترونية وتقدم أسرع نحو تصنيع الألياف الزجاجية المحايدة للكربون والمتكاملة رقميًا.

- نوفمبر 2024:أطلقت شركة Johns Manville خط إنتاج جديد من الألياف الزجاجية الدقيقة في موقع Wertheim بألمانيا للأقمشة غير المنسوجة المصنوعة من الألياف الزجاجية الدقيقة من Evalith المستخدمة في تنقية الهواء الداخلي، مما أدى إلى خلق 12 وظيفة ودمج تقنيات الاستدامة مثل أنظمة استعادة العادم والمياه والحرارة المتقدمة، مما يشير إلى توسيع القدرة لوسائط الألياف الزجاجية عالية الأداء من فئة الترشيح.

- نوفمبر 2024:أصدر Johns Manville Insul-SHIELD Black، وهو لوح عازل من الألياف الزجاجية ذو قلب أسود، مصمم للمسارح واستوديوهات الموسيقى وتطبيقات الرحلات المظلمة، مما يشير إلى توسيع خط الإنتاج في عزل الألياف الزجاجية المتخصصة للاستخدامات النهائية للتحكم في الصوت والضوء.

- سبتمبر 2024:أطلقت شركة China Jushi المنتج 390، الذي وصفته الشركة بأنه أفضل زجاج متجول لشفرات توربينات الرياح، والمصنوع من تركيبة الزجاج E9 بمعامل يزيد عن 100 جيجا باسكال، مما يشير إلى الحركة المستمرة نحو حلول الألياف الزجاجية عالية الأداء لتطبيقات شفرات الرياح الكبيرة جدًا.

- سبتمبر 2024:أطلقت شركة كناوف للعزل مجموعة منتجات العزل الحراري والصوتي والألياف الزجاجية السكنية Performance+، مع تصنيف المجموعة على أنها صديقة للربو والحساسية® وهواء أكثر صحة معتمد، مما يزيد من تميز عروضها من الألياف الزجاجية السكنية.

تغطية التقرير

يقدم تقرير سوق الألياف الزجاجية تحليلاً مفصلاً للسوق ويركز على الجوانب الحاسمة، مثل الشركات الرائدة والمنتجات وصناعات الاستخدام النهائي. كما يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الحيوية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عوامل مختلفة ساهمت في نمو السوق في السنوات الأخيرة. يتضمن هذا التقرير بيانات تاريخية وتوقعات لنمو الإيرادات على المستويات العالمية والإقليمية والقطرية ويحلل أحدث الديناميكيات والفرص المتاحة في الصناعة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 6.0% من عام 2026 إلى عام 2034 |

| وحدة | القيمة (مليار دولار) والحجم (كيلو طن) |

| التقسيم | حسب نوع الزجاج والمنتج والتطبيق والمنطقة |

| حسب نوع الزجاج |

|

| حسب المنتج |

|

| عن طريق التطبيق |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 25.07 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 41.99 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغ حجم سوق منطقة آسيا والمحيط الهادئ 13.02 مليار دولار أمريكي.

بتسجيل معدل نمو سنوي مركب قدره 6.0٪، سيظهر السوق نموًا مطردًا خلال الفترة المتوقعة 2026-2034.

من حيث التطبيق، يعتبر قطاع البناء والتشييد هو القطاع الرائد في السوق.

سيساعد اختراق المنتجات المتزايد في صناعة السيارات على نمو السوق.

LANXESS، Owens Corning، 3B – تعد شركة Fiberglass، وShandong Fiberglass Group Corp، وشركة Nippon Electric Glass Co., Ltd. من اللاعبين الرئيسيين في السوق العالمية.

استحوذت منطقة آسيا والمحيط الهادئ على أكبر حصة سوقية في عام 2025.

ومن المتوقع أن تعزز الخصائص المتفوقة للمنتج والطلب المتزايد من صناعة السيارات اعتماده.

- 2021-2034

- 2025

- 2021-2024

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة