حجم سوق الخرسانة الرغوية، وحصتها وتحليل الصناعة، حسب الكثافة (منخفضة الكثافة، ومتوسطة الكثافة، وعالية الكثافة)، حسب التطبيق (ملء الفراغات والتطبيقات الجيوتقنية، وعزل الأسطح وقدد الأرضيات، وإعادة الخنادق، وقواعد الطرق الفرعية والبنية التحتية، والكتل والألواح والعناصر مسبقة الصب)، حسب صناعة الاستخدام النهائي (السكنية والتجارية والصناعية والبنية التحتية) والإقليمية توقعات 2026-2034

حجم سوق الخرسانة الرغوية والتوقعات المستقبلية

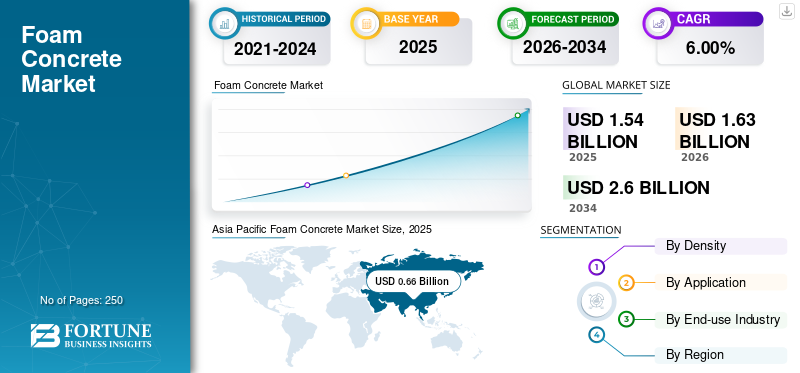

بلغت قيمة حجم سوق الخرسانة الرغوية العالمية 1.54 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1.63 مليار دولار أمريكي في عام 2026 إلى 2.60 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.00٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الخرسانة الرغوية بحصة سوقية بلغت 42.85٪ في عام 2025.

الخرسانة الرغوية، والتي يشار إليها أيضًا باسم الخرسانة الرغوية أو الخرسانة الرغوية الخلوية، هي مادة خفيفة الوزن تعتمد على الأسمنت ويتم إنتاجها عن طريق إدخال رغوة مستقرة مسبقة التشكيل في ملاط أسمنتي. تخلق فقاعات الهواء المحبوسة بنية خلوية موحدة، مما يؤدي إلى انخفاض كبير في الكثافة مقارنة بالخرسانة التقليدية، مع الحفاظ على قابلية التدفق وخصائص التسوية الذاتية وقوة الضغط الخاضعة للتحكم.

تكتسب الخرسانة الرغوية قوة جذب باعتبارها مادة بناء وظيفية تعالج تحديات الوزن وقابلية البناء والأداء، لا سيما في مشاريع البنية التحتية والبناء الحضري، حيث تعد السرعة والاستقرار والكفاءة أمرًا بالغ الأهمية بشكل متزايد.

ويركز العديد من اللاعبين الرئيسيين في الصناعة، بما في ذلك EUROCMENT، وLafargeHolicim، وVOTORANTIM Group، وCEMEX العاملة في السوق، على تطوير منتجات مبتكرة لتلبية الطلب المتزايد على مواد البناء خفيفة الوزن.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الخرسانة الرغوية

التحول نحو التركيبات منخفضة الكثافة والتركيبات الخاصة بالتطبيقات هو أحدث اتجاه في السوق

يشهد سوق الخرسانة الرغوية تحولًا واضحًا نحو تركيبات منخفضة الكثافة ومخصصة للتطبيقات، حيث يعطي المستخدمون النهائيون الأولوية بشكل متزايد للأداء الوظيفي على مواصفات المواد المعممة. تقليديا، تم توفير الخرسانة الرغوية ضمن نطاق محدود من الكثافات القياسية؛ ومع ذلك، فإن التنوع المتزايد في البنية التحتية وتطبيقات البناء قد أدى إلى خلق الطلب على مجموعات مخصصة من الكثافة والقوة.

يتم تفضيل التركيبات منخفضة الكثافة بشكل خاص في ملء الفراغات، والتثبيت الجيوتقني، وإعادة الخنادق، وتطبيقات الردم خفيفة الوزن، حيث يكون الهدف الأساسي هو تقليل الأحمال بدلاً من القوة الهيكلية. ومن خلال تحسين مستويات الكثافة، يمكن للمقاولين تقليل مخاطر الاستيطان، وتقليل الضغط على التربة الأساسية، وتحسين استقرار الأرض على المدى الطويل. وفي الوقت نفسه، تسمح تصميمات المزيج الخاصة بالتطبيقات بالتحكم الدقيق في قابلية التدفق، وتحديد الوقت، وقوة الضغط، مما يضمن التوافق مع قيود البناء الخاصة بالمشروع.

يستجيب المصنعون ومقدمو الحلول من خلال تطوير عوامل رغوة مخصصة وتصميمات مختلطة يمكن تعديلها في الموقع لتلبية متطلبات المشروع المحددة. ويتم دعم هذا التحول أيضًا من خلال الاستخدام المتزايد لوحدات الرغوة المتنقلة وأنظمة تكامل الخلط الجاهز، مما يتيح تعديل الكثافة في الوقت الفعلي ومراقبة الجودة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

تزايد الطلب على حلول البناء خفيفة الوزن لتعزيز نمو السوق

يعد الطلب المتزايد على حلول البناء خفيفة الوزن محركًا رئيسيًا لسوق الخرسانة الرغوية، حيث يبحث عمال البناء ومطورو البنية التحتية بشكل متزايد عن المواد التي تقلل الحمل الهيكلي دون المساس بإمكانية البناء. توفر الخرسانة الرغوية ميزة وزن كبيرة مقارنة بالخرسانة التقليدية، مما يتيح للمصممين تقليل الأحمال الميتة على الأساسات والألواح وأسطح الجسور والهياكل الأساسية، خاصة في المباني الشاهقة ومشاريع البنية التحتية المبنية على ظروف التربة الضعيفة أو المتغيرة.

في البيئات الحضرية الكثيفة، حيث تقيد المساحة التوسع الأفقي، فإن المواد خفيفة الوزن مثل الخرسانة الرغوية تدعم التعديل التحديثي والتوسع الرأسي وإعادة التأهيل الهيكلي دون الحاجة إلى ترقيات هيكلية واسعة النطاق. وهذا يجعل الخرسانة الرغوية جذابة بشكل خاص لأرضيات قدد الأرضيات وطبقات عزل السقف ومقاربات الجسور وتطبيقات الردم. ومن خلال تقليل الوزن الهيكلي الإجمالي، يمكن للمشاريع تحقيق وفورات في تصميم التعزيز والأساس، مما يؤدي إلى تحسين اقتصاديات المشروع بشكل عام.

ويعزز تطوير البنية التحتية هذا الاتجاه، حيث تساعد الحلول خفيفة الوزن على تخفيف مخاطر الاستيطان في القواعد الفرعية للطرق والأنفاق وممرات المرافق. بالإضافة إلى ذلك، يعمل انخفاض وزن المواد على تبسيط عملية النقل والضخ والوضع، مما يتيح دورات بناء أسرع ومتطلبات عمالة أقل. مع تكثيف التحضر وتأكيد البناء بشكل متزايد على التصميم القائم على الأداء، والتصميم الفعال من حيث التكلفة، يستمر الطلب على المواد خفيفة الوزن في الارتفاع، مما يجعل الخرسانة الرغوية حلاً عمليًا للتحديات الهندسية والاقتصادية عبر المشاريع السكنية والتجارية ومشاريع البنية التحتية.

قيود السوق

الوعي المحدود والتوحيد القياسي وقبول المواصفات يعيق نمو السوق

أحد القيود المهمة في سوق الخرسانة الرغوية هو المستوى المحدود للوعي والتوحيد القياسي وقبول المواصفات الرسمية، خاصة في المناطق الناشئة والنامية. على عكس الخرسانة التقليدية، التي تحكمها قواعد ومعايير راسخة، غالبًا ما يتم التعامل مع الخرسانة الرغوية على أنها مادة خاصة بمشروع أو مادة متخصصة. وهذا يخلق حالة من عدم اليقين بين المهندسين والاستشاريين والمقاولين فيما يتعلق بأدائها على المدى الطويل وحالات الاستخدام المناسبة.

في العديد من الأسواق، يؤدي غياب إرشادات التصميم الموحدة وبروتوكولات الاختبار الموحدة إلى صعوبة قيام المحددين بتقييم الخرسانة الرغوية بثقة مع البدائل التقليدية. ونتيجة لذلك، غالبًا ما تفضل ممارسات اختيار المواد المحافظة الحلول التقليدية على الرغم من المزايا المحتملة للخرسانة الرغوية في تقليل الوزن وقابلية البناء. علاوة على ذلك، فإن التعرض والتدريب المحدود بين المقاولين يمكن أن يخلق مخاوف بشأن اتساق المزيج، والتحكم في الكثافة، وضمان الجودة، خاصة بالنسبة للإنتاج في الموقع.

وتتفاقم هذه التحديات في مشاريع البنية التحتية العامة، حيث تعطي أطر المشتريات وعمليات الموافقة الأولوية عادة بدعم تنظيمي راسخ وسجلات أداء طويلة. ونتيجة لذلك، يمكن أن يتباطأ الاعتماد بسبب دورات الموافقة الطويلة والحاجة إلى التحقق الشامل على مستوى المشروع. وإلى أن يتم التعرف على الكود على نطاق أوسع، وتعليم الصناعة، والمواصفات الموحدة، سيستمر هذا التقييد في الحد من اختراق السوق على الرغم من الطلب المتزايد على حلول البناء والتشييد خفيفة الوزن.

فرص السوق

التوسع في إعادة تأهيل البنية التحتية ومشاريع إعادة التطوير الحضري قد يخلق فرص نمو مربحة

تمثل الوتيرة المتسارعة لإعادة تأهيل البنية التحتية وإعادة التطوير الحضري فرصة نمو كبيرة للسوق. وفي كل من الاقتصادات المتقدمة والناشئة، تحتاج البنية التحتية المتقادمة مثل الطرق والجسور والأنفاق والمرافق تحت الأرض وأنظمة النقل إلى الإصلاح أو التعزيز أو الاستبدال، وغالبا في ظل ظروف حيث يشكل تقليل الأعطال ووقت البناء أمرا بالغ الأهمية. تعتبر الخرسانة الرغوية مناسبة بشكل خاص لهذه البيئات نظرًا لخصائص التسوية الذاتية وقدرتها على التثبيت السريع وتقليل تأثير الحمل على الهياكل الممتدة.

في مشاريع إعادة التطوير الحضري، كثيرًا ما تؤدي قيود المساحة والقيود الهيكلية الحالية إلى تقييد استخدام مواد الردم الثقيلة. تتيح الخرسانة الرغوية ملء الفراغات خفيفة الوزن وإعادة الخندق وتثبيت الأرض دون الضغط الزائد على الهياكل أو المرافق المحيطة. وهذا يجعله حلاً جذابًا لمعالجة المجاري وملء الأنابيب المهجورة وتعديل الأساسات في مراكز المدن الكثيفة.

بالإضافة إلى ذلك، تعطي الحكومات الأولوية بشكل متزايد لتسليم المشاريع بشكل أسرع وكفاءة تكلفة دورة الحياة في الإنفاق على البنية التحتية. تدعم الخرسانة الرغوية هذه الأهداف عن طريق تقليل متطلبات الحفر، وخفض كثافة اليد العاملة، وتقليل الحاجة إلى الضغط الميكانيكي. ومع استمرار ارتفاع الاستثمار العام والخاص في إعادة تأهيل البنية التحتية، وخاصة في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ، فإن المواد في وضع جيد يسمح لها بالتطور من حل متخصص إلى مادة مفضلة في البنية التحتية الحضرية ومشاريع إعادة التطوير، مما يخلق فرصة نمو مستدامة على المدى الطويل.

تحديات السوق

ضمان الجودة والأداء المتسقين عبر مواقع المشروعتشكل تحديا حاسما لنمو السوق

يتمثل التحدي الرئيسي الذي يواجه السوق في الحفاظ على الجودة والأداء المتسقين عبر مواقع المشاريع المختلفة. على عكس الخرسانة التقليدية، التي غالبًا ما يتم إنتاجها في بيئات خلط خاضعة للرقابة، يتم خلط المنتج في كثير من الأحيان وترغيته في الموقع، مما يجعل الأداء النهائي حساسًا للغاية لاستقرار الرغوة ونسب الخلط وجودة المياه وخبرة المشغل. حتى الاختلافات الطفيفة في هذه المعلمات يمكن أن تؤدي إلى انحرافات في الكثافة والقوة الشاملة وقابلية التدفق.

يخلق هذا التباين تحديات أمام المقاولين والمحددين، لا سيما في مشاريع البنية التحتية الكبيرة حيث يكون الأداء الموحد على مسافات طويلة أو كميات كبيرة أمرًا ضروريًا. يمكن أن تؤدي النتائج غير المتسقة إلى زيادة خطر التسوية، أو المعالجة غير المتساوية، أو نقص الأداء، مما يؤدي إلى إعادة العمل أو الإفراط في التصميم المحافظ.

بالإضافة إلى ذلك، يعتمد ضمان الجودة الفعال في كثير من الأحيان على المعدات المتخصصة والموظفين المدربين، والتي قد لا تكون متاحة بسهولة في جميع المناطق. في الأسواق ذات الخبرة الفنية المحدودة أو الأنظمة البيئية المجزأة للمتعاقدين، قد يكون قياس حلول الخرسانة الرغوية أمرًا صعبًا. ويتطلب التصدي لهذا التحدي إجراءات موحدة، وتحسين تدريب القوى العاملة، وزيادة استخدام الحلول الهندسية القائمة على الأنظمة. وبدون هذه التدابير، قد يظل اختراق السوق متفاوتا على الرغم من الدوافع القوية للطلب الأساسي.

تحليل التجزئة

حسب الكثافة

يهيمن الجزء منخفض الكثافة بسببهالاستخدام على نطاق واسع في التطبيقات غير الهيكلية والجيوتقنية

بناءً على الكثافة، يتم تقسيم السوق إلى كثافة منخفضة وكثافة متوسطة وعالية الكثافة.

استحوذ القطاع المنخفض على أكبر حصة سوقية في عام 2025 نظرًا لاستخدامه على نطاق واسع في التطبيقات غير الهيكلية والجيوتقنية حيث يعد تقليل الوزن وسهولة وضعه من متطلبات الأداء الحاسمة.

يتم استخدام الكثافة المنخفضة على نطاق واسع في ملء الفراغات، وإعادة الخنادق، وتثبيت الأرض، والردم خفيف الوزن، لأنها تقلل بشكل كبير من الحمل الميت على التربة الأساسية والهياكل القائمة. إن قابليتها للتدفق العالية وخصائص التسوية الذاتية تسمح لها بملء المساحات المعقدة أو المحصورة دون ضغط ميكانيكي، مما يجعلها مناسبة بشكل خاص للبنية التحتية الحضرية ومشاريع إعادة التأهيل

من المتوقع أن ينمو قطاع الكثافة المتوسطة بمعدل نمو سنوي مركب قدره 5.84٪ خلال الفترة المتوقعة. يتم استخدام هذا القطاع بشكل شائع في قدد الأرضيات، وطبقات عزل الأسطح، ومكونات البناء غير الحاملة، حيث تكون قوة الضغط المعتدلة مطلوبة إلى جانب الأداء الحراري والصوتي المحسن. إن قدرتها على توفير تسوية وعزل موحدين في تطبيق واحد تجعلها جذابة بشكل خاص في البناء السكني والتجاري، مما يدعم التثبيت الأسرع وتقليل متطلبات العمالة.

عن طريق التطبيق

قادت تطبيقات ملء الفراغات والتطبيقات الجيوتقنية السوق بسبب ارتفاع الطلب

بناءً على التطبيق، يتم تقسيم السوق إلى تطبيقات ملء الفراغات والتطبيقات الجيوتقنية، وعزل الأسطح وقدد الأرضيات، وإعادة الخنادق، وقواعد الطرق الفرعية والبنية التحتية، والكتل والألواح والعناصر الجاهزة.

استحوذ قطاع ملء الفراغات والتطبيقات الجيوتقنية على الحصة السوقية المهيمنة في عام 2025، مدفوعًا باستخدامه المكثف في إنشاء البنية التحتية وتثبيت الأرض ومشاريع إعادة التطوير الحضري حيث يعد تقليل الأحمال وقابلية التدفق أمرًا بالغ الأهمية.

يمثل ملء الفراغات والتطبيقات الجيوتقنية حالة الاستخدام الأساسية للخرسانة الرغوية، حيث أن سلوك التسوية الذاتية للمادة وقابلية الضخ والكثافة المنخفضة يجعلها فعالة للغاية لملء التجاويف تحت الأرض والمرافق المهجورة والمجاري ومناطق التربة الضعيفة. بالمقارنة مع مواد الردم التقليدية، يمارس المشروع ضغوطًا جانبية ورأسية أقل بكثير، مما يقلل من مخاطر التسوية والأضرار التي تلحق بالهياكل المجاورة.

تمثل إعادة الخنادق قطاعًا رئيسيًا من التطبيقات في السوق، مدفوعة بالحاجة إلى استعادة سريعة وفعالة ودائمة لخنادق المرافق المحفورة. ويستخدم هذا التطبيق على نطاق واسع في المياه والصرف الصحي والغاز والكهرباء، واتصالاتمشاريع البنية التحتية، لا سيما في المناطق الحضرية ذات الكثافة السكانية العالية حيث يعد تقليل الاضطراب السطحي أمرًا بالغ الأهمية. ومن المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 5.8%.

بواسطة صناعة الاستخدام النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

القطاع السكني يقود السوق بسببإنه الاستخدام على نطاق واسع في بناء المساكن

بناءً على الاستخدام النهائي، يتم تقسيم السوق إلى سكني وتجاري وصناعي وبنية تحتية.

استحوذ القطاع السكني على الحصة السوقية المهيمنة في عام 2025، مدفوعًا باستخدامه على نطاق واسع في مشاريع بناء المساكن وتجديدها حيث يتم إعطاء الأولوية بشكل متزايد للمواد خفيفة الوزن والتي تتمتع بخصائص العزل الحراري.

في التطبيقات السكنية، يتم استخدام المنتج بشكل شائع في قدد الأرضيات، وطبقات عزل السقف، وملء الفراغات، وتطبيقات التسوية، خاصة في المساكن متعددة الطوابق والمشاريع السكنية ذات الأسعار المعقولة. تساعد كثافته المنخفضة وخصائص التسوية الذاتية على تقليل الحمل الميت على هياكل البناء، مما يجعله مناسبًا تمامًا للبناء العمودي ومشاريع التعديل التحديثي.

يعد قطاع البنية التحتية مساهمًا رئيسيًا في النمو، مدفوعًا بالطلب من الطرق والجسور والأنفاق وشبكات المرافق. يتم استخدام الخرسانة الرغوية بشكل متزايد في ملء الفراغات، وإعادة الخنادق، والقواعد الفرعية للطرق، وتحقيق الاستقرار الجيوتقني، حيث تعد سرعة الوضع والتحكم في التسوية أمرًا بالغ الأهمية. يستمر الاستثمار المتزايد في إعادة تأهيل البنية التحتية وزيادة الكثافة الحضرية في تعزيز أهمية هذا القطاع داخل السوق بشكل عام. ومن المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب يبلغ 6.4%.

التوقعات الإقليمية لسوق الخرسانة الرغوية

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Foam Concrete Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وصلت قيمة منطقة آسيا والمحيط الهادئ إلى 0.66 مليار دولار أمريكي في عام 2025، مما يضمن مكانتها كأكبر منطقة في السوق مدفوعة بالتوسع الحضري السريع والبناء السكني واسع النطاق وتوسيع الاستثمار في البنية التحتية. ويستخدم المنتج على نطاق واسع في مشاريع الإسكان، والبنية التحتية للنقل، والتطبيقات الجيوتقنية، وخاصة في الصين والهند. تعد كفاءة التكلفة، وسرعة البناء، وفوائد تقليل الأحمال من العوامل الرئيسية الدافعة لاعتماد هذه المنتجات، مما يجعل المنطقة محركًا مركزيًا للنمو في السوق العالمية.

سوق الخرسانة الرغوية في اليابان

وتقدر قيمة سوق اليابان في عام 2026 بحوالي 0.07 مليار دولار أمريكي، وهو ما يمثل حوالي 4.2% من الإيرادات العالمية. ويتميز السوق بالاعتماد الناضج والمخصص للتطبيقات، مدفوعًا في المقام الأول بصيانة البنية التحتية، وإعادة التطوير الحضري، وممارسات البناء المقاومة للزلازل بدلاً من بناء الحقول الجديدة.

سوق الخرسانة الرغوية في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2026 بحوالي 0.29 مليار دولار أمريكي، وهو ما يمثل حوالي 17.9٪ من المبيعات العالمية. تمثل الصين أكبر سوق في المنطقة، مدفوعة بنطاق البناء الواسع في البلاد، والتوسع الحضري السريع، والتطوير المستمر للبنية التحتية. يُستخدم المنتج على نطاق واسع في البناء السكني، والبنية التحتية للنقل، والتطبيقات الجيوتقنية، حيث تكون المواد خفيفة الوزن مطلوبة لإدارة الأحمال وتحسين كفاءة البناء.

سوق الخرسانة الرغوية في الهند

ويقدر سوق الهند في عام 2026 بحوالي 0.16 مليار دولار أمريكي، وهو ما يمثل حوالي 10.06٪ من الإيرادات العالمية. ويمر سوق الهند بمرحلة نمو عالية، من مرحلة مبكرة إلى متوسطة من التبني، مدفوعة بالتوسع الحضري السريع، وبرامج الإسكان واسعة النطاق، وتوسيع الاستثمار في البنية التحتية. يتم استخدام المنتج بشكل متزايد في البناء السكني، وردم البنية التحتية، والتطبيقات الجيوتقنية، حيث تعد المواد خفيفة الوزن والتنفيذ الأسرع أمرًا بالغ الأهمية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الشمالية

واستحوذت أمريكا الشمالية على حصة كبيرة في عام 2025، بقيمة تبلغ حوالي 0.31 مليار دولار أمريكي. وتتميز المنطقة بالطلب القوي على تطبيقات إعادة تأهيل البنية التحتية وإعادة الخنادق. أدت شبكات المرافق القديمة وبرامج إعادة تأهيل الطرق ومشاريع إعادة التطوير الحضري في الولايات المتحدة وكندا إلى زيادة استخدام المنتج لملء الفراغات والردم خفيف الوزن. تستفيد المنطقة من الوعي المتزايد والاستخدام الراسخ لتقنيات التعبئة القابلة للتدفق، مما يدعم الاعتماد المستمر. النمو ثابت، مدفوعًا بنشاط الاستبدال والصيانة مقارنة بالبناء الجديد.

سوق الخرسانة الرغوية في الولايات المتحدة

ومن المتوقع أن يصل سوق الولايات المتحدة إلى حوالي 0.28 مليار دولار أمريكي بحلول عام 2026. وتمثل الولايات المتحدة الحصة المهيمنة في السوق مدفوعة بشبكة البنية التحتية واسعة النطاق، والتكرار العالي لمشاريع إعادة تأهيل المرافق، وممارسات البناء الراسخة. يوجد في البلاد تركيز كبير على الطرق والجسور وأنظمة المرافق تحت الأرض القديمة، مما أدى إلى زيادة الطلب على المنتج في مجالات ردم الفراغات وإعادة الخنادق وتطبيقات التثبيت الجيوتقنية.

أوروبا

ومن المتوقع أن تنمو أوروبا بنسبة 5.55% خلال السنوات المقبلة وتصل قيمتها إلى 0.38 مليار دولار أمريكي بحلول عام 2026. وتمثل هذه المناطق سوقًا ناضجة وقائمة على التنظيم، مدعومة بالطلب المتزايد على المباني الموفرة للطاقة وإعادة تأهيل البنية التحتية. يعتمد الطلب إلى حد كبير على قدد الأرضيات، وعزل الأسطح، وإعادة الخنادق، وزيادة كثافة ممرات المرافق، خاصة في أوروبا الغربية. وقد شجعت قوانين البناء الصارمة وأنظمة الاستدامة على اعتماد مواد خفيفة الوزن وفعالة حرارياً، مما يدعم النمو المطرد للسوق. ومع ذلك، فإن توسع السوق معتدل نسبيًا بسبب مستويات الاختراق العالية وممارسات المواصفات المحافظة.

سوق الخرسانة الرغوية في المملكة المتحدة

ومن المتوقع أن يصل حجم سوق المملكة المتحدة إلى حوالي 0.06 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 3.8% من الإيرادات العالمية.

سوق الخرسانة الرغوية في ألمانيا

ومن المتوقع أن يصل حجم سوق ألمانيا إلى حوالي 0.08 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 5.0% من المبيعات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

سوق أمريكا اللاتينية هو سوق ناشئ ومتطور تدريجياً، مدفوعاً بالتوسع الحضري والطلب على الإسكان والاستثمار في البنية التحتية للنقل. يُستخدم المنتج في المقام الأول في قدد الأرضيات السكنية، وملء الفراغات، والتطبيقات ذات الصلة بالطرق، حيث تساعد المواد خفيفة الوزن على معالجة تقلبات التربة وتحديات كفاءة البناء. وتمثل دول مثل البرازيل والمكسيك غالبية الطلب الإقليمي بسبب أسواق البناء الأكبر لديها وبرامج البنية التحتية العامة المستمرة. من المتوقع أن يصل سوق أمريكا اللاتينية إلى قيمة 0.13 مليار دولار أمريكي بحلول عام 2026.

يعتمد سوق الخرسانة الرغوية في الشرق الأوسط وأفريقيا إلى حد كبير على المشاريع، مدعومًا بالبنية التحتية واسعة النطاق والتطورات العقارية، خاصة في دول مجلس التعاون الخليجي. يتم تطبيق الخرسانة الرغوية على نطاق واسع في تثبيت الأرض، وملء الفراغات، وتطبيقات القواعد الفرعية للطرق، حيث تفضل ظروف التربة الصعبة ودرجات الحرارة المرتفعة حلول البناء خفيفة الوزن. وصلت منطقة الشرق الأوسط وأفريقيا إلى 0.09 مليار دولار أمريكي في عام 2025.

سوق دول مجلس التعاون الخليجي

ومن المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى حوالي 0.06 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 3.49% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التركيز على الابتكارات من قبل اللاعبين الرئيسيين لدفع تقدم السوق

السوق مجزأ إلى حد ما ومدفوع بالخدمات، مع منافسة يتشكلها مزيج من شركات مواد البناء العالمية، ومقدمي حلول الخرسانة الرغوية المتخصصة، وكبار مقاولي الهندسة والبناء. على عكس أسواق الخرسانة التقليدية، يعتمد خلق القيمة في المنتج على قدرات التنفيذ وخبرات التطبيق والحلول الهندسية الخاصة بالمشروع. تعد EUROCMENT وLafargeHolicim وVOTORANTIM Group وCEMEX من أكبر اللاعبين في السوق.

ومن بين اللاعبين البارزين الآخرين في السوق العالمية: Bouygues، وBechtel Corporation، وShanghai Construction Group، وLuca Industries International، وBoral Concrete، وGrupo ACS، وCNBM، وVinci S.A.

قائمة الشركات الرئيسية للخرسانة الرغوية لمحة عامة

- مجموعة هولسيم(سويسرا)

- مواد هايدلبرغ(ألمانيا)

- سيمكس ساب دي السيرة الذاتية. (المكسيك)

- لوكا للصناعات الدولية (ألمانيا)

- المجموعة الوطنية الصينية لمواد البناء (CNBM) (الصين)

- سيماتريكس (كندا)

- جيوفيل ذ.م.م(نحن.)

- شركة سيلوكريت(نحن.)

التطورات الصناعية الرئيسية

أكتوبر 2024: تعلن شركة London Concrete عن إطلاق المملكة المتحدة لاثنين من المنتجات الرائدة من مجموعة Airium المبتكرة: Airium Roadfill وAirium Voidfill. تم تصميم حلول الخرسانة الرغوية المتقدمة هذه لإعادة تعريف الكفاءة والموثوقية والمسؤولية البيئية في صناعة البناء والتشييد، مما يوفر فوائد لا مثيل لها للمقاولين وفرق البنية التحتية ومهندسي البيئة.

تغطية التقرير

يتضمن تحليل السوق العالمية دراسة شاملة لحجم السوق وتوقعاته عبر جميع قطاعات السوق المشمولة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات حول الجوانب الرئيسية، بما في ذلك التقدم التكنولوجي، وخطوط الأنابيب المرشحة، والبيئة التنظيمية، وإطلاق المنتجات. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ والتطورات الصناعية الرئيسية وانتشارها حسب المناطق الرئيسية. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا مفصلاً، بما في ذلك الحصة السوقية والملفات التعريفية للاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 6.00% من عام 2026 إلى عام 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب الكثافة والتطبيق وصناعة الاستخدام النهائي والمنطقة |

| بواسطة الكثافة |

|

| عن طريق التطبيق |

|

| بواسطة صناعة الاستخدام النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 1.54 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 2.60 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية في منطقة آسيا والمحيط الهادئ 0.66 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 6.00٪ خلال الفترة المتوقعة (2026-2034).

من حيث الكثافة، قادت الكثافة المنخفضة السوق.

يعد الطلب المتزايد على حلول البناء خفيفة الوزن من المحركات الرئيسية للسوق.

تعد EUROCMENT و LafargeHolicim و VOTORANTIM Group و CEMEX من اللاعبين الرئيسيين في السوق العالمية.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة