حجم سوق أفران الكربون الأسود، حصة وتحليل الصناعة، حسب الدرجة (الدرجة القياسية والدرجة المتخصصة)، حسب التطبيق (الإطارات، منتجات المطاط، البلاستيك، الأحبار والطلاءات، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

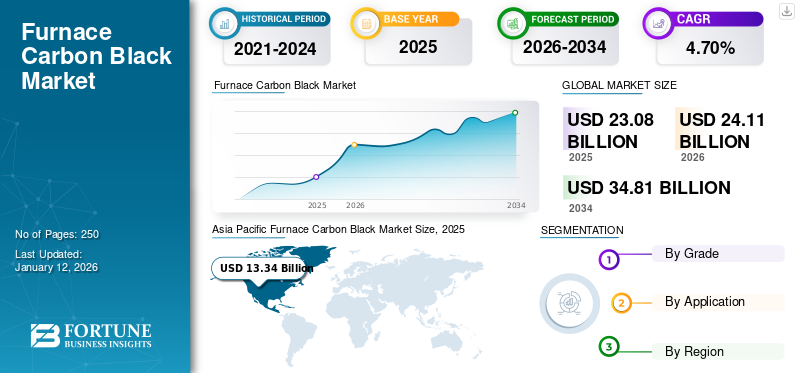

بلغت قيمة السوق السوداء لكربون الأفران العالمية 23.08 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 24.11 مليار دولار أمريكي في عام 2026 إلى 34.81 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.70٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الكربون الأسود للأفران بحصة سوقية بلغت 58% في عام 2025.

أسود الكربون هو مادة مسحوقة سوداء يتم إنتاجها من خلال المنتجات البترولية الثقيلة الجزئية. يستخدم بشكل كبير كمادة حشو معززة في الإطارات وغيرهاممحاةبضائع. وتكمن أهميتها في تعزيز المتانة والقوة والمقاومة لعمليات التآكل في التطبيقات الصناعية وتطبيقات السيارات.

ويشهد السوق نموًا كبيرًا، ويرجع ذلك أساسًا إلى الطلب المتزايد على الإطارات عالية الأداء، وارتفاع إنتاج السيارات، وتوسيع استخدام المطاط الصناعي في مختلف القطاعات. بالإضافة إلى ذلك، فإن الحاجة المتزايدة للبوليمرات الموصلة والطلاءات والمواد البلاستيكية في صناعات الإلكترونيات والبناء تزيد من توسع السوق.

بعض الشركات المصنعة الكبرى العاملة في السوق تشمل Birla Carbon، وCabot Corporation، وTokai Carbon Co., Ltd.، وImerys، وMitsubishi Chemical Group Corporation.

- وفقا لإدارة المواد الكيميائية والبتروكيماويات، حكومة الهند، أنتجت الهند 348.8 كيلو طن منأسود الكربونفي الفترة 2020-2021، بقدرة مركبة تبلغ 696.0 كيلو طن، مما يؤدي إلى استخدام القدرة بنسبة 55.3%.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الكربون الأسود

- حجم السوق عام 2025: 23.08 مليار دولار أمريكي

- حجم السوق عام 2026: 24.11 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 34.81 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.70% (2026-2034)

- سيطرت منطقة آسيا والمحيط الهادئ على السوق بحصة قدرها 58.00% في عام 2025.

- يمتلك قطاع الدرجة القياسية الحصة الأكبر من سوق الكربون الأسود العالمي للأفران.

- يعد قطاع الإطارات هو التطبيق الرائد بسبب الاستخدام المكثف لأسود الكربون في الفرن كعامل تقوية في تصنيع الإطارات.

آسيا والمحيط الهادئ

حققت منطقة آسيا والمحيط الهادئ 13.34 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 13.97 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

استحوذت أمريكا الشمالية على 3.89 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 4.05 مليار دولار أمريكي في عام 2026.

أوروبا

سجلت أوروبا 4.04 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو إلى 4.19 مليار دولار أمريكي في عام 2026.

نحن.

تظل الولايات المتحدة سوقًا رئيسيًا مدفوعًا بالطلب القوي من قطاعات الإطارات والبلاستيك والتصنيع الصناعي.

اليابان

ومن المتوقع أن تشهد اليابان نمواً مطرداً، مدعوماً بصناعات السيارات والمواد المتخصصة المتقدمة.

اقرأ المزيد

اتجاهات سوق الكربون الأسود

التركيز المتزايد على الإنتاج المستدام والتقدم التكنولوجي لتعزيز السوق

يتطور السوق بدفعة قوية نحو الإنتاج المسؤول بيئيًا والتكامل التكنولوجي المتقدم. يتبنى المصنعون بشكل متزايد أساليب أنظف باستخدام مواد خام بديلة مثل الزيوت المستردة وتنفيذ حلول احتجاز الكربون لتقليل الانبعاثات الضارة. وتقود هذه الجهود لوائح بيئية أكثر صرامة وتركيز عالمي متزايد على الحد من آثار الكربون الصناعية. ونتيجة لذلك، تعطي الصناعة الأولوية بشكل متزايد للممارسات المستدامة، مما يدفع السوق نحو المساهمة في بيئة أنظف.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

التصنيع السريع والتوسع الحضري لتعزيز الطلب على المنتجات

يؤدي التصنيع السريع والنمو الحضري، وخاصة في الاقتصادات الناشئة، إلى زيادة الطلب على أسود الكربون في مختلف القطاعات. ومع توسع المدن وتسارع مشاريع البنية التحتية، تزداد الحاجة إلى الإطارات والسلع المطاطية والمواد البلاستيكية والطلاءات، حيث يلعب أسود الكربون دوراً حيوياً. ويشهد قطاع السيارات، على وجه الخصوص، طلبًا قويًا بسبب زيادة إنتاج المركبات واحتياجات التنقل في المناطق الحضرية. بالإضافة إلى ذلك، التركيز المتزايد علىالمركبات الكهربائية، إلى جانب التحسينات في تكنولوجيا المواد وعمليات التصنيع، مما يعزز استخدام المنتج. ومع تقدم التنمية الصناعية والحضرية، من المتوقع أن يرتفع الطلب على المنتجات في السنوات المقبلة.

- وفقًا لوزارة الصناعات الثقيلة، أنتجت صناعة السيارات الهندية ما يقرب من 28 مليون مركبة في الفترة 2023-2024، وهي زيادة كبيرة من 2 مليون في الفترة 1991-1992. وقد أدى هذا النمو في إنتاج المركبات إلى زيادة الطلب على الإطارات بشكل مباشر، وبالتالي زيادة استهلاك أسود الكربون في الفرن.

قيود السوق

التقلبات في أسعار المواد الخام تعيق نمو السوق

تؤثر التحولات في أسعار المواد الخام الرئيسية مثل المواد الأولية الغنية بالكربون (على سبيل المثال، قطران الفحم وبقايا النفط) بشكل كبير على تكاليف الإنتاج وهوامش الربح لمصنعي المنتجات. يؤدي ارتفاع أسعار المواد الأولية إلى زيادة نفقات التصنيع، في حين أن انخفاض الأسعار قد يوفر راحة مؤقتة ولكنه يؤدي إلى عدم استقرار السوق على المدى الطويل. وللتخفيف من ضغوط التكلفة، تقوم الشركات باستكشاف المواد الخام البديلة وتحسين الكفاءة التشغيلية. ومع ذلك، لا يزال تقلب الأسعار المستمر يمثل تحديًا رئيسيًا، ومن المتوقع أن يحد من نمو السوق خلال الفترة المتوقعة.

فرص السوق

تزايد اعتماد السيارات الكهربائية والمواد المتقدمة لدفع نمو السوق في المستقبل

يوفر الاعتماد المتزايد للسيارات الكهربائية فرصة مستقبلية واعدة للسوق. يعتبر أسود الكربون ضروريًا في إنتاج الإطارات عالية الأداء ومكونات البطاريات والبوليمرات الموصلةالمستخدمة في المركبات الكهربائية. ومع توسع سوق السيارات الكهربائية العالمية بسبب اللوائح البيئية والتحول نحو التنقل النظيف، فإن الطلب على المواد المتقدمة والمتينة وخفيفة الوزن سوف ينمو بشكل كبير. وهذا يفتح فرصًا جديدة لدرجات متخصصة من أسود الكربون في الفرن مصممة لتلبية احتياجات الأداء والتوصيل والكفاءة للجيل القادم من السيارات الكهربائية.

- وفقًا للوكالة الوطنية لتشجيع وتيسير الاستثمار التابعة لحكومة الهند، من المتوقع أن ينمو سوق السيارات الكهربائية في الهند بمعدل نمو سنوي مركب يبلغ 49% بين عامي 2022 و2030، ليصل إلى ما يقدر بـ 10 ملايين مبيعات سنوية بحلول عام 2030. ومن المتوقع أن تؤدي هذه الزيادة في إنتاج السيارات الكهربائية إلى زيادة الطلب على الكربون الأسود في الفرن، لا سيما في الإطارات عالية الأداء ومركبات البطاريات والمواد الموصلة.

تحديات السوق

تشكل انبعاثات الغازات الخطرة والمخاوف الصحية تحديات كبيرة أمام نمو السوق

يواجه السوق تحديات متزايدة بسبب إطلاق الغازات السامة والجسيمات الدقيقة أثناء الإنتاج، مما يشكل مخاطر صحية على العمال والمجتمعات المحيطة. وقد أدت هذه المخاوف إلى تشديد لوائح السلامة البيئية والمهنية، مما يتطلب من الشركات المصنعة تحديث المرافق واعتماد عمليات أنظف. يمكن أن يؤدي الاستثمار الإضافي وعبء الامتثال إلى إعاقة الربحية والحد من جهود التوسع، مما يجعل التحكم في الانبعاثات والسلامة الصحية عقبة كأداء أمام السوق.

تحليل التجزئة

حسب الصف

يرتبط الطلب المرتفع على أسود الكربون القياسي بارتفاع قطاعي السيارات والصناعة

بناءً على الدرجة، يتم تصنيف السوق إلى درجة قياسية ودرجة تخصص.

يمتلك قطاع الدرجة القياسية أكبر حصة في سوق الكربون الأسود للأفران. إنه مدفوع في المقام الأول باستخدامه المكثف في صناعة السيارات لتصنيع الإطارات وتطبيقات المطاط الصناعي. يوفر هذا الصف تعزيزًا ممتازًا، ومقاومة للتآكل، وحماية من الأشعة فوق البنفسجية، وخصائص موصلة في البلاستيك، مما يجعله مثاليًا للإطارات عالية الأداء ومنتجات المطاط الميكانيكي. مع تزايد الإنتاج العالمي للمركبات وتزايد الطلب على خدمات ما بعد البيع، تتزايد الحاجة إلى مواد مطاطية متينة وفعالة من حيث التكلفة. وبالتالي، فإن فعاليته من حيث التكلفة وإمكانية تطبيقه على نطاق واسع عبر مختلف صناعات الاستخدام النهائي تستمر في دعم نمو هذا القطاع.

من ناحية أخرى، ينمو قطاع الدرجات المتخصصة أيضًا بسبب الطلب المتزايد على أسود الكربون في التطبيقات غير المطاطية مثل البلاستيك،الدهانات والطلاءاتوالأحبار والإلكترونيات. يوفر أسود الكربون المخصص خصائص فائقة مثل النقاء العالي، وثبات اللون، والموصلية، مما يجعله ضروريًا للتطبيقات المتطورة. يؤدي نمو صناعات الإلكترونيات والتغليف والبناء، إلى جانب زيادة البحث والتطوير في المواد الموصلة وعالية الأداء، إلى زيادة اعتماد الدرجات المتخصصة، مما يساهم في نمو السوق بشكل عام.

عن طريق التطبيق

يهيمن قطاع الإطارات على السوق بسبب تزايد إنتاج السيارات والطلب على الأداء المعزز

استنادا إلى التطبيق، يتم تقسيم السوق إلى الإطارات ومنتجات المطاط،البلاستيكوالأحبار والطلاءات وغيرها.

يشهد السوق نموًا سريعًا، حيث ظهر قطاع الإطارات باعتباره المساهم المهيمن نظرًا لاستخدامه على نطاق واسع كعامل تعزيز في تصنيع الإطارات. مع استمرار ارتفاع إنتاج السيارات العالمي، وخاصة في الاقتصادات الناشئة، فإن الطلب على كل من سيارات الركاب والمركبات التجارية آخذ في النمو. وهذا التحول نحو الإطارات الموفرة للوقود، والمنخفضة المقاومة للدوران، وخاصة في قطاع السيارات الكهربائية، يعزز استخدامها. علاوة على ذلك، فإن الحاجة المتزايدة إلى استبدال الإطارات، والتقدم في تقنيات الإطارات، ومعايير السلامة والأداء الأكثر صرامة، تدفع الشركات المصنعة إلى الاعتماد بشكل كبير على أسود الكربون عالي الجودة، مما يعزز هيمنة هذا القطاع في السوق.

في قطاع المنتجات المطاطية، يُستخدم أسود الكربون على نطاق واسع أثناء تصنيع منتجات المطاط الصناعي مثل الخراطيم والأحزمة والحشيات ومخمدات الاهتزاز. إنه يعزز قوة هذه المكونات ومقاومتها للتآكل ومتانتها، مما يجعلها مناسبة للبيئات الميكانيكية والصناعية الصعبة. ويؤدي النمو المطرد في قطاعات التصنيع والبناء والتعدين في كل من الأسواق المتقدمة والناشئة إلى زيادة الطلب على السلع المطاطية القوية وطويلة الأمد، وبالتالي دفع نمو هذا القطاع.

في قطاع البلاستيك، يتم استخدام أسود الكربون في الفرن كملون، ومثبت للأشعة فوق البنفسجية، وكمادة مضافة موصلة لتحسين أداء ومظهر المنتجات البلاستيكية. إنه يحسن بشكل كبير متانة المواد ومقاومتها للعوامل الجوية عند تعرضها لأشعة الشمس، مثل الأفلام الزراعية والأنابيب والحاويات،التعبئة والتغليفالحلول. مع توسع صناعات التعبئة والتغليف والبناء عالميًا، فإن الطلب على المواد البلاستيكية الجذابة طويلة الأمد والمقاومة للأشعة فوق البنفسجية هو الذي يدفع إلى اعتماد المنتج في هذا القطاع.

التوقعات الإقليمية لسوق الكربون الأسود

حسب الجغرافيا، يتم تصنيف السوق إلى آسيا والمحيط الهادئ وأمريكا الشمالية وأوروبا وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Furnace Carbon Black Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وصل السوق في منطقة آسيا والمحيط الهادئ إلى 13.34 مليار دولار أمريكي في عام 2025، وهو ما يمثل 58.00% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 13.97 مليار دولار أمريكي في عام 2026. وتتصدر منطقة آسيا والمحيط الهادئ سوق أفران الكربون الأسود العالمية، مدفوعة بالتصنيع السريع والتحضر وتطوير قطاعات السيارات والتصنيع في دول مثل الصين والهند وجنوب شرق آسيا. إن السياسات الحكومية التي تعزز تطوير البنية التحتية، والتنقل الكهربائي، والنمو الصناعي تعزز الطلب على أسود الكربون، وخاصة في تطبيقات الإطارات والمطاط. كما يساهم ارتفاع عدد السكان وزيادة ملكية المركبات والاستثمارات الأجنبية المباشرة في صناعات السيارات والبناء في توسع السوق. وتضمن القدرة الإنتاجية القوية في المنطقة، المدعومة بالفرص المحلية وفرص التصدير، نموًا مستدامًا في السوق السوداء لكربون الأفران.

- ووفقا لتقرير أهم الصادرات في العالم، صدرت الصين إطارات مطاطية بقيمة 21.3 مليار دولار أمريكي في عام 2023، وهو ما يمثل 21.8% من الصادرات العالمية. وهذا يعكس قاعدتها الصناعية القوية، مما يعزز الطلب على المنتجات في المنطقة.

أمريكا الشمالية

بلغت قيمة سوق أمريكا الشمالية 3.89 مليار دولار أمريكي في عام 2025، مستحوذة على 17.00% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 4.05 مليار دولار أمريكي في عام 2026. ويعزز نمو السوق في أمريكا الشمالية الطلب المتزايد من قطاعات السيارات والبناء والصناعة. يؤدي تحديث البنية التحتية، بما في ذلك صيانة الطرق ومشاريع التوسعة، إلى زيادة الحاجة إلى أسود الكربون في تطبيقات الإطارات والمطاط. تعمل المبادرات الحكومية التي تدعم التصنيع المستدام وإنتاج السيارات الكهربائية على تعزيز نمو السوق. وبالإضافة إلى ذلك، فإن الاتجاه المتزايد لمكونات السيارات خفيفة الوزن وعالية الأداء، إلى جانب النمو المطرد في صناعات البوليمر والبلاستيك، يساهم في توسع السوق في المنطقة.

- وفقًا لأفضل الصادرات العالمية، صدرت الولايات المتحدة ما قيمته 63.0 مليار دولار أمريكي من السيارات في عام 2023، وهو ما يمثل 6.6% من الصادرات العالمية. وهذا يعزز الطلب على أسود الكربون في الفرن، والذي يستخدم على نطاق واسع في الإطارات والتطبيقات المطاطية.

أوروبا

في عام 2025، استحوذت أوروبا على 17.00% من السوق العالمية، لتصل قيمتها إلى 4.04 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 4.19 مليار دولار أمريكي في عام 2026. في أوروبا، يعتمد السوق على لوائح بيئية صارمة وتركيز قوي على ممارسات التصنيع المستدامة. ويتأثر نمو سوق المنطقة بتحول صناعة السيارات نحو المركبات عالية الأداء والموفرة للطاقة، بما في ذلك الاعتماد المتزايد على السيارات الكهربائية، التي تتطلب مكونات إطارات ومطاط متقدمة. تجديد البنية التحتية القديمة، واعتمادمدينة ذكيةكما تعمل المبادرات والاستثمارات في مواد البناء المتينة والصديقة للبيئة على تعزيز نمو السوق في جميع أنحاء المنطقة.

- وفقًا لأفضل الصادرات في العالم، صدرت ألمانيا سيارات كهربائية بقيمة 40.1 مليار دولار أمريكي في عام 2023، وهو ما يمثل 26.6% من صادرات السيارات الكهربائية العالمية، مما يعكس تحولها نحو المركبات الموفرة للطاقة وتعزيز الطلب على أسود الكربون في المنطقة.

أمريكا اللاتينية

حافظت أمريكا اللاتينية على حضور قوي في السوق العالمية، لتصل إلى 0.99 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 4.00%، ومن المتوقع أن تصل إلى 1.04 مليار دولار أمريكي في عام 2026. وفي أمريكا اللاتينية، يتوسع السوق بسبب ارتفاع إنتاج السيارات، وتطوير البنية التحتية، وتزايد الطلب على الإطارات والمنتجات المطاطية. وتستفيد الأسواق الرئيسية مثل البرازيل والمكسيك من زيادة الاستثمارات في النقل والإسكان والمشاريع العامة. بالإضافة إلى ذلك، يساهم اعتماد المركبات الكهربائية والنمو في قطاعات البلاستيك والتغليف أيضًا في نمو السوق.

- وفقًا لإدارة التجارة الدولية، تعد المكسيك أكبر سوق لتصدير قطع غيار السيارات الأمريكية ورابع أكبر منتج على مستوى العالم، حيث تحقق 107 مليار دولار أمريكي سنويًا.

الشرق الأوسط وأفريقيا

في عام 2025، بلغ سوق الشرق الأوسط وأفريقيا 0.83 مليار دولار أمريكي، وهو ما يمثل 4.00% من الطلب العالمي، ومن المتوقع أن ينمو إلى 0.87 مليار دولار أمريكي في عام 2026. وفي الشرق الأوسط وأفريقيا، ينمو السوق بسبب الاستثمارات في البنية التحتية والتوسع الصناعي وزيادة إنتاج السيارات. تعمل دول، بما في ذلك الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا، على زيادة الطلب من خلال مشاريع البناء الكبيرة وشبكات النقل. كما أن الارتفاع في اعتماد السيارات الكهربائية والجهود المبذولة لتنويع الاقتصادات وتعزيز التصنيع المحلي يدعم أيضًا نمو السوق.

- وفقًا لشركة Tyre World Exports، من المتوقع أن ينمو سوق الإطارات الإفريقي إلى 8.66 مليار دولار أمريكي بحلول عام 2030 بسبب ارتفاع مبيعات سيارات الركاب والمركبات التجارية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

أدى التطوير المستمر وإدخال منتجات جديدة من قبل الشركات الرئيسية إلى سيطرتها على السوق

يتميز السوق بقدرة تنافسية عالية، حيث يركز اللاعبون الرئيسيون على التقدم التكنولوجي وعمليات الدمج والاستحواذ وتوسيع القدرات لزيادة تواجدهم في السوق. وتشمل الشركات العالمية الرئيسية Birla Carbon، وCabot Corporation، وTokai Carbon Co., Ltd.، وImerys، وMitsubishi Chemical Group Corporation. تتنافس هذه الشركات على أساس مستويات النقاء، وتقنيات المعالجة الفعالة من حيث التكلفة، وتكامل سلسلة التوريد، والهيمنة الإقليمية، بينما تستثمر أيضًا في تقنيات الاستخراج المستدامة لمعالجة المخاوف البيئية. وبينما يهيمن القادة العالميون على الأسواق المتقدمة، فإن اللاعبين الإقليميين يتوسعون بقوة في الاقتصادات الناشئة، مما يزيد من حدة المنافسة في الصناعة.

قائمة المفاتيح لمحة عن شركات الكربون الأسود

- بيرلا كاربون (الهند)

- شركة بيلوم للكيماويات الكربونية المحدودة (الصين)

- شركة كابوت (الولايات المتحدة)

- شركة توكاي للكربون المحدودة(اليابان)

- مجموعة أومسك للكربون(روسيا)

- شركة أو سي آي المحدودة(كوريا الجنوبية)

- أوريون إنجينيرد كاربونز إس إيه (لوكسمبورغ)

- إيميريس (فرنسا)

- هيمادري للكيماويات المتخصصة المحدودة (الهند)

- شركة Longxing Chemical Stock Co., Ltd (الصين)

- شركة مجموعة ميتسوبيشي الكيميائية(اليابان)

التطورات الصناعية الرئيسية

- يناير 2025:أطلقت شركة Mitsubishi Chemical، بالتعاون مع شركة Sumitomo المطاط، مبادرة مشتركة لتسويق أسود الكربون المستدام من خلال إعادة تدوير الإطارات المنتهية الصلاحية باستخدام أفران فحم الكوك، مما يعد أول تسويق تجاري لمثل هذه العملية على الإطلاق في العالم.

- مايو 2023:قامت شركة Orion Engineered Carbons بتوسيع طاقتها الإنتاجية للغاز الأسود في منشآتها في دورتموند وكولونيا بألمانيا. وتعزز هذه الخطوة ريادة الشركة في حلول أسود الكربون المتخصصة.

- مايو 2021:عقدت Birla Carbon شراكة مع Circtec لإنشاء أكبر مصنع للتحلل الحراري وأكثره كفاءة للمواد الكربونية المستدامة المستخدمة في الإطارات والسلع المطاطية الميكانيكية والصناعات البلاستيكية، مع بدء الإنتاج اعتبارًا من نهاية عام 2022.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.70% من 2021 إلى 2034 |

|

وحدة |

القيمة (مليار دولار) والحجم (كيلو طن) |

|

التقسيم |

حسب الصف

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 24.11 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 34.81 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 4.04 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 4.70٪ خلال الفترة المتوقعة 2026-2034.

قطاع الدرجة القياسية يقود السوق حسب الدرجة.

العامل الرئيسي الذي يدفع السوق هو ارتفاع التصنيع والتنمية الحضرية، مما يعزز الطلب على صناعة السيارات.

تعد كل من Birla Carbon، وCabot Corporation، وTokai Carbon Co., Ltd.، وImerys، وMitsubishi Chemical Group Corporation من أفضل اللاعبين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على سوق الكربون الأسود للأفران بحصة سوقية بلغت 58% في عام 2025.

ومن المتوقع أن يؤدي الطلب المتزايد من صناعتي السيارات والإلكترونيات، وزيادة استخدام أسود الكربون في مكونات المركبات الكهربائية، والتركيز المتزايد على المواد المستدامة وعالية الأداء، إلى تفضيل اعتماد المنتجات.

- 2021-2034

- 2025

- 2021-2024

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة