حجم سوق الكربون الأسود، وحصته، وتحليل الصناعة، حسب العملية (أسود الفرن، والأسود الحراري، وأسود الأسيتيلين، وغيرها)، حسب الدرجة (الدرجة القياسية والدرجة المتخصصة)، حسب التطبيق (الإطارات، والمطاط غير الإطارات، والأحبار وأحبار الحبر، والبلاستيك، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

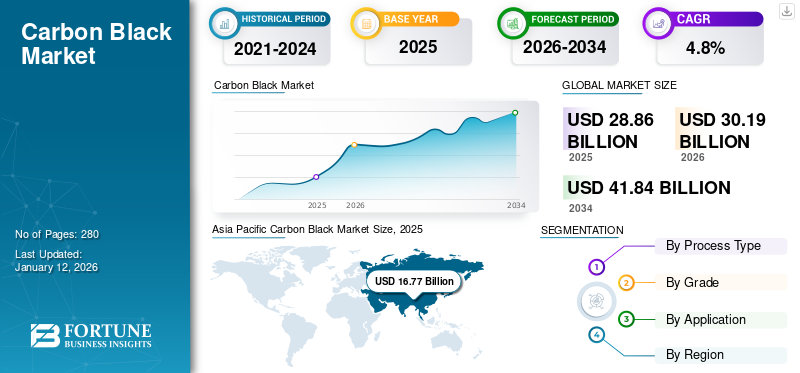

بلغت قيمة حجم السوق السوداء للكربون العالمي 28.86 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 30.19 مليار دولار أمريكي في عام 2026 إلى 41.84 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.8٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على السوق السوداء للكربون بحصة سوقية تبلغ 16.77% في عام 2025. علاوة على ذلك، من المتوقع أن تصل سوق الكربون السوداء في الولايات المتحدة إلى 5.38 مليار دولار أمريكي بحلول عام 2032، مدعومة بدورها الرئيسي في تصنيع الإطارات وتطبيقات المطاط الصناعي.

يتم الحصول على أسود الكربون من التحلل الحراري للمواد الخام البترولية الثقيلة مثلالإيثيلينتكسير القطران، قطران الفحم، أو قطران لجنة الاتصالات الفدرالية. ويعزى الاعتماد المتزايد للمنتج إلى خصائصه المفيدة، مثل امتصاص الأشعة فوق البنفسجية وتحويلها إلى حرارة، وتحسين التوصيل الحراري وزيادة تآكل مداس الإطار ومقاومة التدحرج. كما أنه يستخدم أيضًا في الهياكل، والبطانات الداخلية، والمعالجات، والجدران الجانبية للإطارات، مما يعزز قوتها الإجمالية وعمرها الافتراضي. بالإضافة إلى ذلك، يتم استخدامه في مجموعة متنوعة من المواد لتعزيز خصائصها الفيزيائية والكهربائية والبصرية.

يتم استخدام كمية كبيرة من المركب خصيصًا في الإطارات لتعزيز المطاط بشكل استثنائي. إنه عامل تلوين فريد من نوعه بسبب صبغته السوداء، وبالتالي فهو يستخدم على نطاق واسع في أحبار الطباعة، وتلوين الراتنج، والدهانات، وأحبار الحبر. بالإضافة إلى ذلك، يتم استخدامه في العديد من التطبيقات المختلفة كعامل موصل للكهرباء يتكون من أفلام مضادة للكهرباء الساكنة، وألياف، وأقراص مرنة. ولذلك، من المتوقع أن تؤدي المجموعة الواسعة من مجالات التطبيق، بما في ذلك استخدامه المتزايد في تصنيع الإطارات، إلى تعزيز نمو السوق خلال الفترة المتوقعة.

تعد شركة Cabot Corporation، وOrion SA، وBirla Carbon، وPCBL Chemical، وTokai Carbon من بين عدد قليل من اللاعبين الرئيسيين في السوق. تقود الشركات السوق من خلال الاستثمارات العضوية وغير العضوية، حيث تستفيد هذه الشركات بقوة للاستفادة من أقصى إمكانات السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية للسوق السوداء للكربون العالمي

حجم السوق والتوقعات:

- حجم السوق عام 2025: 28.86 مليار دولار أمريكي

- حجم السوق عام 2026: 30.19 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 41.84 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.8% من 2026 إلى 2034

الحصة السوقية:

- وهيمنت منطقة آسيا والمحيط الهادئ على السوق السوداء للكربون بحصة بلغت 17.587% في عام 2026، مدفوعة بإنتاج الإطارات المرتفع وتصنيع السلع البلاستيكية في الصين والهند، إلى جانب تزايد البحث والتطوير وابتكار المنتجات في جميع أنحاء المنطقة.

- حسب الدرجة، من المتوقع أن تحتفظ الدرجة القياسية بأكبر حصة في السوق في عام 2025، مدعومة باستخدامها على نطاق واسع في تطبيقات المطاط للإطارات وغير الإطارات وفعاليتها من حيث التكلفة كعامل تعزيز في السلع الصناعية.

أبرز المعالم القطرية:

- الولايات المتحدة: من المتوقع أن يصل حجم السوق إلى 5.38 مليار دولار أمريكي بحلول عام 2032، مدعومًا بالطلب القوي من قطاعات تصنيع الإطارات والمطاط الصناعي، بما في ذلك الأحزمة والخراطيم ومكونات التحكم في الاهتزازات.

- الصين: باعتبارها أكبر منتج ومستهلك على مستوى العالم، يتغذى الطلب الصيني على الإنتاج المكثف للإطارات والسلع البلاستيكية، إلى جانب التوسع الصناعي المستمر.

- أوروبا: موطن كبرى الشركات المصنعة للإطارات على مستوى العالم، تحافظ أوروبا على الطلب المستمر على أسود الكربون في إنتاج الإطارات عالية الأداء والتطبيقات المتخصصة عبر المواد البلاستيكية والطلاءات.

- البرازيل: تتصدر البرازيل منطقة أمريكا اللاتينية، حيث يعتمد الطلب على تصنيع الإطارات واستخدام أسود الكربون في البلاستيك والأحبار والطلاءات ومواد البناء.

- جنوب أفريقيا: تدعم صناعة السيارات المتنامية في البلاد والاستخدام المتزايد لمنتجات المطاط الصناعي النمو المعتدل للسوق في منطقة الشرق الأوسط وأفريقيا.

ديناميكيات السوق

محركات السوق

الطلب المستمر على الإطارات من قطاع السيارات لتعزيز نمو السوق

الطلب على أسود الكربون فيصناعة المطاطمدفوعًا إلى حد كبير بنمو وتطوير صناعات إطارات السيارات والإطارات التجارية والسلع المطاطية الميكانيكية (MRG). هناك أيضًا زيادة في عدد الإطارات البديلة وإطارات OEM المنتجة. يتأثر استبدال الإطارات بعدد الأميال المقطوعة وحركة الشاحنات واتجاهات المركبات. ومن المرجح أن يؤدي توسع السوق للمركبات الأكبر حجمًا، مثل الشاحنات والحافلات، إلى زيادة نمو سوق الكربون الأسود خلال الفترة المتوقعة. ستؤدي الإطارات الأكبر حجمًا إلى زيادة الطلب على أسود الكربون لأنه عنصر حاسم في تصنيع الإطارات ويستخدم لتحسين متانة المطاط وأدائه. يوجد حاليًا طلب متزايد على السيارات من الدول النامية مثل الصين والهند وفيتنام وجنوب إفريقيا وغيرها. وهذا يزيد من الطلب على الإطارات، وبالتالي تعزيز نمو السوق.

ارتفاع الطلب على أسود الكربون المتخصص لدعم نمو السوق

يوفر أسود الكربون المخصص مجموعة من الخصائص الفريدة، مثل الحماية الاستثنائية للأشعة فوق البنفسجية والتوصيل، والتي توفر قيمًا مهمة للمستخدمين النهائيين. يتم إنتاجه من خلال الاحتراق الجزئي للهيدروكربونات لتلبية الوظائف الخاصة بالتطبيقات ومتطلبات أداء المستخدم النهائي. توفر المركبات المتخصصة ذات أحجام الجسيمات الأصغر درجات كتلة أغمق ونفاثة ممتازة وحماية أفضل للأشعة فوق البنفسجية من الدرجات العادية، مما يجعلها مناسبة لمختلف التطبيقات المتخصصة. بالإضافة إلى ذلك، فهو يقدم أداء ميكانيكي عالي وقوة بدنية. ونتيجة لذلك، يتم استخدامه في تطبيقات مختلفة، بما في ذلك الأجزاء المقولبة، والأفلام والصفائح، والأسلاك والكابلات، والأنابيب. خصائصه الفريدة والطلب المتزايد من مختلف التطبيقات ستدفع نمو السوق.

قيود السوق

قد يؤدي تقلب أسعار النفط الخام واللوائح البيئية الصارمة إلى إعاقة نمو السوق

يمكن أن يؤثر تقلب أسعار النفط الخام بشكل كبير على السوق حيث يعتمد إنتاجه بشكل كبير على النفطالغاز الطبيعي. يمكن أن يؤثر تقلب الأسعار في هذه السلع بشكل كبير على تكاليف التصنيع، مما يعيق هوامش الربح الإجمالية. استجابة للتغيرات في أسعار النفط، قد يقوم المصنعون بتغيير استراتيجيات التسعير الخاصة بهم، مما قد يؤثر على علاقاتهم مع العملاء الحاليين. وبالتالي، يمكن لهذه العوامل أن تتحدى الشركات المصنعة للحفاظ على ربحية مستقرة.

يخضع اللاعبون في السوق لقوانين ولوائح محلية وأجنبية وفيدرالية وحكومية ومحلية واسعة النطاق تحكم حماية البيئة والصحة والسلامة المهنية. قامت بعض المنظمات الصحية الوطنية والدولية بتصنيف أسود الكربون على أنه مادة مسرطنة محتملة أو مشتبه بها للإنسان. على سبيل المثال، وفقًا لتحالف المناخ والهواء النظيف، يؤثر الكربون الأسود على صحة النظم البيئية بعدة طرق. تقوم الهيئات التنظيمية البيئية بتنفيذ لوائح بيئية صارمة بشأن الأنشطة التي قد تؤثر على البيئة. ولذلك، تشكل القوانين البيئية الصارمة، وخاصة في المناطق المتقدمة، تحديا لعمليات التصنيع التقليدية، مما يعيق نمو السوق.

فرص السوق

زيادة اعتماد المركبات الكهربائية لخلق فرص مفيدة للاعبين في السوق

كان لتطور صناعة السيارات خلال السنوات القليلة الماضية تأثير كبير علىمركبة كهربائية (EV)إنتاج. تم تصميم السيارات الكهربائية لتحل محل طرق السفر التقليدية مع التقدم التكنولوجي، وانبعاثات الكربون المنخفضة، وانخفاض الصيانة، وقيادة أكثر سلاسة. وفقًا لخبراء الصناعة، تصدر المركبات الكهربائية ثاني أكسيد الكربون بنسبة 40% أقل من سيارات الاحتراق على مدار عمر السيارة. بالإضافة إلى ذلك، وفقًا لوكالة الطاقة الدولية (IEA)، بلغ حجم مبيعات السيارات الكهربائية حوالي 10 ملايين حول العالم في عام 2022، ومن المتوقع أن ينمو بنسبة 35٪ أخرى هذا العام ليصل إلى 14 مليونًا سنويًا. ومع ذلك، فإن وزن البطارية الإضافي وعزم الدوران الأكبر للسيارات الكهربائية أدى إلى زيادة تآكل الإطارات بنسبة تصل إلى 30% مقارنة بالمركبات التقليدية ذات محركات الاحتراق الداخلي. وبالتالي، يؤدي هذا إلى زيادة في الإطارات منتهية الصلاحية (EOLTs) طوال عمر السيارة الكهربائية. ونتيجة لذلك، ولمواجهة هذا التحدي، يتزايد الطلب على أسود الكربون عالي الأداء، والذي يمكن أن يوفر مقاومة منخفضة للدوران مع زيادة متانة المداس. ولذلك، فإن الاعتماد المتزايد للسيارات الكهربائية سيخلق فرصًا مربحة للاعبين في السوق خلال فترة التوقعات.

اتجاهات سوق الكربون الأسود

ارتفاع الطلب على المنتجات لتصنيع السلع البلاستيكية لدفع نمو السوق

يستخدم أسود الكربون بشكل رئيسي في المواد البلاستيكية كمواد حشو موصلة، وصبغ، وعامل تقوية للجسيمات. كمادة حشو، يتم استخدامه في تصنيع مجموعة متنوعة من المنتجات البلاستيكية مثل الأكياس الصناعية والأنابيب وحاويات التصوير الفوتوغرافي والأفلام والأغلفة القابلة للتمدد. ويعزى هذا الطلب إلى خصائصه المضادة للكهرباء الساكنة، والتوصيل الحراري، والقوة العالية. علاوة على ذلك، فهو يعمل كممتص للأشعة فوق البنفسجية مما يساعد في حماية البلاستيك من تغير اللون، والطباشير، والبهتان، والتشقق.

اللون الأسود هو المفضل لمعظم الأجهزة الإلكترونية المنتجة في جميع أنحاء العالم. وهذا يجعل المركب الكيميائي حلاً قابلاً للتطبيق للمنتجات الإلكترونية، بما في ذلك أجهزة الكمبيوتر وأجهزة التلفزيون وأجهزة الكمبيوتر المحمولة وغيرهاالهواتف الذكيةمما يؤدي إلى زيادة الطلب على المنتجات من الصناعة الإلكترونية. تعمل هذه العوامل مجتمعة على تعزيز استهلاك المنتجات في تصنيع السلع البلاستيكية ومن المتوقع أن تغذي نمو السوق.

الانتقال نحو الاستدامة وإعادة تدوير الكربون الأسود (rCB) لتعزيز نمو السوق

تتطلب التنمية المستدامة نهجا متكاملا يأخذ في الاعتبار الاهتمامات البيئية جنبا إلى جنب مع التنمية الاقتصادية. مع تحول العالم نحو مستقبل أكثر خضرة واستدامة، أصبح دور أسود الكربون المعاد تدويره (rCB) أكثر أهمية في تعزيز هذا التحول. يعد rCB بديلاً مستدامًا لأسود الكربون البكر (vCB) ويمكن تصنيعه من الإطارات أو المطاط المستخدم بنسبة 100%. إنه يخدم مجالات تطبيق مماثلة مثل cVB، بما في ذلك المطاط،البلاستيكوالطلاءات. سيؤدي اعتماد rCB إلى تقليل انبعاثات الكربون والحفاظ على المواد الخام المستخدمة لإنتاج vCB. ونظرًا لهذه الفوائد، هناك طلب متزايد على المنتجات الحيوية وRCB، مدفوعًا بتركيز المستهلك والتنظيم على الاستدامة. شركات مثل Bolder Industries، وBlack Bear Carbon، وRecovered Carbon Black، وغيرها الكثير تقود هذا الاتجاه. ولذلك، فإن التحول نحو الاستدامة وبنك الاحتياطي المركزي من شأنه أن يعيد تشكيل السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير كوفيد-19

أثرت جائحة كوفيد-19 سلبًا على العمليات التجارية بطرق عديدة، بما في ذلك التعليق المؤقت للإنتاج، مما تسبب في اضطرابات في سلسلة التوريد. أدت إجراءات الإغلاق وعدم اليقين الاقتصادي وانخفاض الإنفاق الاستهلاكي إلى انخفاض مبيعات المركبات ومواد البناء والأجهزة الإلكترونية، مما أدى إلى انخفاض الطلب على الإطارات والسلع المطاطية، مما أدى إلى انخفاض المبيعات في السوق.

ومع ذلك، مع تخفيف عمليات الإغلاق بحلول الربع الأخير من عام 2020، ارتفع الطلب والأسعار بشكل كبير، بسبب النمو القوي في صناعة الإطارات. وبحلول عام 2021، بعد الجائحة، تعافت 40% من الاقتصادات المتقدمة، وفي حالات قليلة، تجاوزت مستويات الإنتاج لعام 2019. ولوحظ اتجاه مماثل في السوق، حيث ارتفع الطلب في عام 2021، مما أدى إلى ارتفاع الأسعار، مما وفر هوامش ربح عالية للمصنعين.

الحماية التجارية والتأثير الجيوسياسي

تأثير التجارة على المركب الكيميائي كبير، في المقام الأول لأن إنتاجه يعتبر صناعة كثيفة الانبعاثات، مما يصور أن التجارة الدولية يمكن أن تؤدي إلى "تسرب الكربون"، حيث قد تستورد البلدان التي لديها أنظمة بيئية أكثر صرامة منتجات كثيفة الكربون من مناطق ذات معايير أقل. يمكن أن يتعارض مثل هذا السيناريو مع جهود الدول التي تحاول تقليل انبعاثاتها، مما قد يؤثر أيضًا على القدرة التنافسية للمنتجين اعتمادًا على سياسات تسعير الكربون في مناطق مختلفة. ونتيجة لذلك، يمكن لديناميكيات التجارة العالمية أن تؤثر بشكل كبير على أسعار المنتجات.

تحليل التجزئة

حسب العملية

سيطر الفرن الأسود على السوق بسبب الطلب المتزايد من منتجي المطاط

على أساس نوع العملية، يتم تقسيم السوق إلى الفرن الأسود،الأسيتيلين الأسودوالأسود الحراري وغيرها.

سيستحوذ قطاع الفرن الأسود على 79.86% من حصة السوق في عام 2026. يتم إنتاج هذا النوع من المنتجات عن طريق احتراق زيت البترول غير المكتمل أو زيت الفحم باستخدام فرن الزيت. تسمح هذه العملية بالإنتاج الضخم بهياكل وأحجام جزيئات مختلفة. بالإضافة إلى ذلك، يتم استخدامه بشكل كبير كعامل تقوية في إنتاج المطاط.

يعد الجزء الأسود الحراري ثاني أكبر شريحة في السوق العالمية. ويعزى هذا النمو إلى خصائصه الممتصة للأشعة فوق البنفسجية، مما يزيد الطلب عليه في صناعة البلاستيك.

يتم إنتاج الأسيتيلين الأسود من غاز الأسيتيلين باستخدام عملية التحلل الحراري. تساعد الموصلية الفائقة للمنتج والنقاء العالي في استخدامه في إنتاج منتجات السيليكون الكهربائيةكابلات الطاقة، والخلايا الجافة.

تشتمل طرق الإنتاج الأخرى على أسود الغاز، وأسود المصباح، وأسود القناة، وإطارات شار-rCB المُتحللة حراريًا، والتي تساهم بشكل أساسي في قطاع اللون الأسود المتخصص وتستخدم في عدد قليل من التطبيقات المحددة والمتخصصة.

حسب الصف

استحوذت فئة الدرجة القياسية على حصة مهيمنة بسبب تطبيقاتها الصناعية المتزايدة

بناءً على الدرجة، ينقسم السوق إلى درجة التخصص والدرجة القياسية.

استحوذ القطاع القياسي على حصة سوقية كبيرة في عام 2026 ومن المرجح أن يستمر في هيمنته خلال الإطار الزمني المتوقع. من المتوقع أن ينمو الطلب على المنتجات ذات الجودة القياسية بسبب استخدامها الضخم في تطبيقات المطاط للإطارات وغير الإطارات. الدرجة القياسية هي عامل تقوية المطاط الأكثر استخدامًا والأكثر فعالية من حيث التكلفة في تطبيقات الإطارات وغير الإطارات. كما يتم استخدامه في مجموعة متنوعة من المواد لتعزيز خصائصها الفيزيائية والكهربائية والبصرية، مما سيزيد الطلب عليه بشكل معتدل خلال فترة التنبؤ. ومن المتوقع أن يهيمن هذا القطاع على حصة سوقية تبلغ 11.43% في عام 2026.

من المتوقع أن يحقق قطاع الدرجات المتخصصة معدل نمو كبير بسبب استخدامه المتزايد في صناعات الأحبار والأحبار والصناعات البلاستيكية. من المتوقع أن يتوقع هذا القطاع معدل نمو سنوي مركب قدره 6.9٪ خلال فترة التوقعات. ويستخدم هذا النوع في مجموعة متنوعة من التطبيقات، بما في ذلك الطلاءات والبوليمرات وصناعات الطباعة، وفي التطبيقات الخاصة، مما يزيد الطلب عليه بمعدل كبير.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

سيطر قطاع الإطارات على السوق بسبب ارتفاع الطلب على المنتجات من صناعة السيارات

بناءً على التطبيق، يتم تقسيم السوق إلى الإطارات والمطاط غير الإطارات والأحبار والأحبار والبلاستيك وغيرها.

ومن المتوقع أن يستحوذ قطاع الإطارات على حصة سوقية مهيمنة تبلغ 61.31% في عام 2026. ويمثل المنتج حوالي 30% من الوزن الإجمالي للإطار المنتج. علاوة على ذلك، أدى النمو اللائق في صناعة السيارات إلى زيادة استهلاك الإطارات، مما ساهم في نمو الطلب على المنتجات. وهو عامل تقوية وصبغ أساسي يستخدم في تصنيع الإطارات، مما يعزز القوة والمتانة ومقاومة التآكل. كما أنه يعمل كمثبت للأشعة فوق البنفسجية، حيث يمتص ويبدد الأشعة فوق البنفسجية الضارة التي يمكن أن تتسبب في تشقق الإطارات وتدهورها بمرور الوقت. ستؤدي هذه المزايا المهمة والطلب المستمر على الإطارات إلى دفع نمو هذا القطاع بشكل كبير خلال الفترة المتوقعة.

من المتوقع أن يشهد قطاع المطاط غير الإطارات نموًا كبيرًا، وذلك بسبب استخدام المنتج كمادة ممتصة للصدمات ومعززة في تصنيع العديد من السلع المطاطية الصناعية. تتكون منتجات المطاط الصناعي، مثل السيور الناقلة، ونعال الأحذية، والأسقف المطاطية، والحصائر المطاطية، والأختام، والخراطيم، والحشيات، والكابلات، بشكل أساسي من أسود الكربون.

الطلب على الصبغة السوداء من قبل المستخدمين النهائيين، مثل أحبار الطباعة، والبلاستيك،الدهانات والطلاءاتومن المتوقع أن يرتفع بسبب تفضيل المستهلك للمنتجات ذات اللون الأسود. سيؤدي ذلك إلى زيادة استهلاك المنتج كصبغة في تطبيقات البلاستيك والحبر ومسحوق الحبر.

من المرجح أن يحصل قطاع البلاستيك على معدل نمو سنوي مركب قدره 5.9٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الكربون الأسود

تتم دراسة السوق في جميع المناطق، بما في ذلك أمريكا الشمالية وأمريكا اللاتينية وأوروبا والشرق الأوسط وأفريقيا وآسيا والمحيط الهادئ.

آسيا والمحيط الهادئ

وفي عام 2025، بلغ سوق آسيا والمحيط الهادئ 16.77 مليار دولار أمريكي، وهو ما يمثل 58.10٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 17.58 مليار دولار أمريكي في عام 2026. وفي عام 2023، قادت القيمة السوقية المنطقة بمقدار 4.24 مليار دولار أمريكي. والصين هي أكبر منتج ومستهلك لهذا المنتج. ويعزى نمو السوق في الصين إلى الاستخدام المتزايد للمنتج في إنتاج الإطارات والسلع البلاستيكية. علاوة على ذلك، فإن زيادة أنشطة البحث والتطوير، إلى جانب التقدم في المنتج، ستعزز استهلاك المنتج في المنطقة. ومن المتوقع أن تبلغ القيمة السوقية في الصين 9.14 مليار دولار أمريكي في عام 2026.

من ناحية أخرى، من المتوقع أن تصل قيمة اليابان إلى 2.52 مليار دولار أمريكي، ومن المرجح أن تمتلك الهند 1.98 مليار دولار أمريكي في عام 2026.

Asia Pacific Carbon Black Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

وصل السوق في أمريكا الشمالية إلى 4.82 مليار دولار أمريكي في عام 2025، وهو ما يمثل 16.69% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 5.02 مليار دولار أمريكي في عام 2026. ويعزى نمو السوق إلى الاعتماد المتزايد على الدرجات المتخصصة في تطبيقات الحبر ومسحوق الحبر. علاوة على ذلك، فإن الاستخدام المتزايد للفرن الأسود في الأحزمة وأجهزة عزل الاهتزازات والينابيع الهوائية والخراطيم سيعزز نمو السوق في هذه المنطقة. وفي أمريكا الشمالية، تم تحديد الولايات المتحدة باعتبارها أكبر سوق، حيث من المتوقع أن يصل حجم السوق إلى 5.73 مليار دولار أمريكي بحلول نهاية عام 2032. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 4.44 مليار دولار أمريكي في عام 2026.

أوروبا

ساهمت أوروبا بحوالي 5.1 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 17.68٪، ومن المتوقع أن تصل إلى 5.31 مليار دولار أمريكي في عام 2026. تعد أوروبا مركزًا للعديد من كبرى الشركات المصنعة للإطارات الرائدة، وتهيمن على إنتاج الإطارات على نطاق عالمي. شركات مثل ميشلان (فرنسا)، كونتيننتال (ألمانيا)، نوكيان (فنلندا)، تريلبورج (السويد)، بروميتيون (إيطاليا) وغيرها. إن وجود مثل هذه الشركات المصنعة البارزة يخلق طلبًا كبيرًا على المنتج، لأنه عنصر حاسم في إنتاج الإطارات. ومن المتوقع أن تبلغ القيمة السوقية في المملكة المتحدة 0.57 مليار دولار أمريكي في عام 2026.

من ناحية أخرى، من المتوقع أن تصل قيمة ألمانيا إلى 1.41 مليار دولار أمريكي، ومن المرجح أن تمتلك فرنسا 0.84 مليار دولار أمريكي في عام 2025.

أمريكا اللاتينية

استحوذ سوق أمريكا اللاتينية على 1.19 مليار دولار أمريكي في عام 2025، وهو ما يمثل 4.13٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 1.25 مليار دولار أمريكي في عام 2026. ويهيمن سوق البرازيل على منطقة أمريكا اللاتينية. تركز الصناعة البرازيلية في المقام الأول على قطاع تصنيع الإطارات، حيث يستخدم جزء كبير من المنتج في إنتاج السلع المطاطية والبلاستيك والأحبار والطلاءات ومواد البناء. إن صناعة السيارات المتنامية في البلاد والتنمية الاقتصادية الشاملة ستدفع نمو السوق في البلاد بشكل معتدل. ومن المتوقع أن تصبح منطقة أمريكا اللاتينية رابع أكبر سوق بقيمة 1.25 مليار دولار أمريكي في عام 2026.

الشرق الأوسط وأفريقيا

حافظت منطقة الشرق الأوسط وأفريقيا على حضور قوي في السوق العالمية، لتصل إلى 0.98 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 3.40٪، ومن المتوقع أن تصل إلى 1.03 مليار دولار أمريكي في عام 2026. يعتمد سوق الشرق الأوسط بشكل أساسي على قطاع السيارات المتنامي، مع التركيز بشكل كبير على إنتاج الإطارات، مما يؤدي إلى ارتفاع الطلب كعنصر رئيسي في تصنيع الإطارات. مع قيام البلدان بتنفيذ استراتيجيات مختلفة لتوسيع اقتصاداتها، يتم إنشاء بيئة تقدمية لنمو السوق. وتشهد جنوب أفريقيا نموا بسبب مجموعة من العوامل، بما في ذلك صناعة السيارات المزدهرة وتوسيع تطبيقات المطاط الصناعي. ومن المتوقع أن يصل حجم سوق دول مجلس التعاون الخليجي إلى 0.35 مليار دولار أمريكي في عام 2025.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

توسيع القدرات ليكون الإستراتيجية الرئيسية للشركات الرائدة

يعد توسيع السعة استراتيجية مهمة تستخدمها الشركات الرائدة في السوق، مثل شركة Cabot Corporation وOrion Engineered Carbons S.A.، للحفاظ على مكانتها في السوق. يتبنى اللاعبون في السوق استراتيجيات مثل تنويع المنتجات والممارسات المستدامة والتحالفات الإستراتيجية للحفاظ على قدرتهم التنافسية وتلبية متطلبات السوق المتطورة. ويستثمر اللاعبون الرئيسيون بشكل خاص في توسيع قدراتهم التصنيعية، في المناطق ذات النمو المرتفع مثل الهند والصين. على سبيل المثال، قامت شركات بارزة مثل شركة Cabot Corporation وشركة Birla Carbon Black بتوسيع قواعد إنتاجها في جميع أنحاء العالم من خلال 42 و17 منشأة تصنيع على التوالي. ستستمر مثل هذه المبادرات الإستراتيجية القوية في تحفيز نمو السوق خلال الفترة المتوقعة.

لمحة عن قائمة الشركات الرئيسية للكربون الأسود

- شركة كابوت(نحن.)

- شركة بيرلا كاربون تايلاند العامة المحدودة (تايلاند)

- أوريون المهندسة للكربونات SA(ألمانيا)

- شركة رالسون للكربون (الهند)

- كورابلس بي تي إي. المحدودة. (سنغافورة)

- شركة فيليبس كاربون بلاك المحدودة (الهند)

- مجموعة أومسك للكربون(ألمانيا)

- شركة OCI المحدودة (كوريا الجنوبية)

- هيمادري للكيماويات المتخصصة المحدودة(الهند)

- شركة Longxing للصناعات الكيماوية المحدودة (الصين)

- شركة توكاي للكربون المحدودة. (اليابان)

التطورات الصناعية الرئيسية

- مايو 2023:أوريون هندسيا قامت شركة Carbons بتوسيع طاقتها الإنتاجية للغاز الأسود في ألمانيا. وبفضل هذا التوسع في القدرات، عززت الشركة ريادتها في سوق الكربون الأسود المتخصص.

- ديسمبر 2022:لدى شركة International CSRC Investment Holdings Co., Ltd هدف قصير المدى (2022-2024) للاستثمار في البحث والتطوير لتطوير أنواع مختلفة من أسود الكربون المتخصص مثل المواد المضادة للكهرباء الساكنة، والمبددة للكهرباء الساكنة، وأسود الكربون موصل. سيسمح هذا التطوير الاستراتيجي للمنتج للشركة بزيادة حصتها في السوق العالمية.

- أكتوبر 2021:أطلقت شركة Cabot Corporation أسود الكربون VULCAN 3-LP، وهو منتج جديد منخفض الهيدروكربون العطري متعدد الحلقات (PAH) لتطبيقات المطاط. ومن شأن هذا الإطلاق أن يساعد الشركة على إظهار التزامها المستمر بتقديم حلول مبتكرة استجابة لاحتياجات أداء المنتج لعملائها.

- يونيو 2021:أطلقت شركة Orion Engineered Carbons S.A. منتج ECORAX Nature، وهو منتج جديد متجدد لأسود الكربون لتطبيقات المطاط. يتم إنتاج المحلول باستخدام زيوت نباتية من الدرجة الصناعية وهي مشتقة غير أحفورية ومتجددة.

- مايو 2021: عقدت Birla Carbon شراكة مع شركة Circle، وهي منتج رئيسي للمواد الكربونية المستدامة. ستعمل الشراكة على إنشاء أكبر مصدر منفرد للمواد الكربونية المستدامة للإطارات والسلع المطاطية الميكانيكية والصناعات البلاستيكية.

تغطية التقرير

يقدم تقرير أبحاث السوق العالمية تحليلاً مفصلاً للسوق ويركز على الجوانب الحاسمة مثل الشركات الرائدة والعمليات والدرجات والتطبيقات. كما يقدم التقرير رؤى حول اتجاهات السوق ويسلط الضوء على تطورات الصناعة الحيوية والمشهد التنافسي. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عوامل مختلفة ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.8% من 2026 إلى 2034 |

|

وحدة |

الحجم (كيلو طن)، القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب العملية

|

|

حسب الصف

|

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 30.19 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 41.84 مليار دولار أمريكي بحلول عام 2034.

ينمو بمعدل نمو سنوي مركب كبير يبلغ 4.8٪، وسيظهر السوق نموًا كبيرًا خلال الفترة المتوقعة (2026-2034).

بناءً على هذه العملية، قاد قطاع الفرن الأسود السوق في عام 2025.

نمو صناعة السيارات هو العامل الرئيسي الذي يدفع السوق.

بناءً على التطبيق، فإن قطاع الإطارات هو الرائد في السوق.

استحوذت الصين على الحصة الأكبر من السوق العالمية في عام 2025.

من المتوقع أن يؤدي الطلب المتزايد على المنتجات من تطبيقات الإطارات والنمو السريع في صناعات البلاستيك والسيارات إلى دفع اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 280

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة