حجم سوق المطاط، حصة الصناعة وتحليل الصناعة، حسب النوع (طبيعي وصناعي)، حسب التطبيق (الإطارات، السيارات غير الإطارات، الأحذية، السلع الصناعية، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق المطاط ونظرة عامة على الصناعة

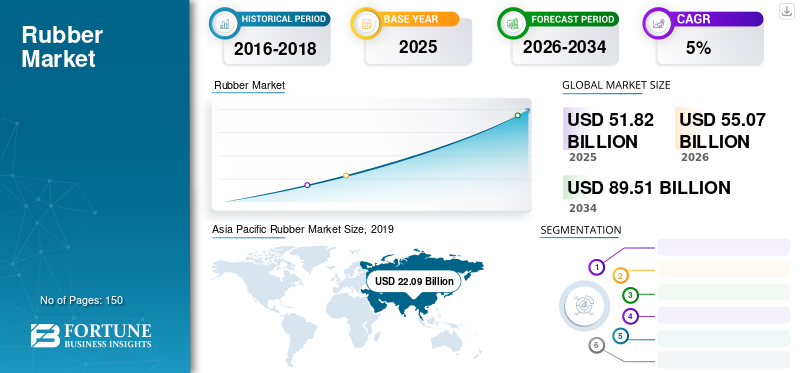

بلغت قيمة حجم سوق المطاط العالمي 51.82 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 55.07 مليار دولار أمريكي في عام 2026 إلى 89.51 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.26٪ خلال الفترة المتوقعة.وسيطرت منطقة آسيا والمحيط الهادئ على سوق المطاط بحصة سوقية بلغت 54.18% في عام 2025.

من المتوقع أن ينمو سوق المطاط في الولايات المتحدة بشكل كبير ليصل إلى ما يقدر بـ 7.45 مليار دولار أمريكي بحلول عام 2032، مدفوعًا بزيادة الطلب في تطبيقات السيارات والأحذية. نظرًا لخصائصه مثل مقاومة الحرارة ومقاومة التآكل، أصبح المطاط مادة خام مفيدة للغاية وقيمة في مختلف صناعات الاستخدام النهائي. يتم استخدامه بشكل أساسي في تصنيع منتجات مثل الإطارات والأنابيب المطاطية والمواد اللاصقة والخراطيم والحشيات والأغطية الملفوفة. يعد الطلب المتزايد على تطبيقات الإطارات وغير الإطارات في صناعة السيارات أحد الاتجاهات الرئيسية في صناعة المطاط. يُستخدم المطاط بشكل أساسي في تصنيع الإطارات نظرًا لخصائصه الممتازة مثل مقاومة التمزق والمتانة، ويعمل بشكل جيد في البيئات ذات درجات الحرارة المنخفضة، مما يجعله المادة المثالية لإنتاج الإطارات. وهو يمثل أكثر من 40% من التركيب الإجمالي للإطار. علاوة على ذلك، فإن خصائص مثل مقاومة الطقس والعزل والمرونة تؤدي إلى زيادة الاستخدام في التطبيقات الصناعية مثل أحزمة النقل والمصاعد والأحزمة غير المسطحة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق المطاط

- حجم السوق عام 2025: 51.82 مليار دولار أمريكي

- حجم السوق عام 2026: 55.07 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 89.51 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.26% من 2026 إلى 2034

- وسيطرت منطقة آسيا والمحيط الهادئ على سوق المطاط بحصة بلغت 54.18% في عام 2025.

- استحوذ قطاع الإطارات على أكبر حصة في السوق.

- من المتوقع أن يشهد قطاع المطاط الصناعي نمواً قوياً خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

وصلت منطقة آسيا والمحيط الهادئ إلى 22.09 مليار دولار أمريكي في عام 2025، مدفوعة بإنتاج الإطارات ونمو البناء.

أمريكا الشمالية

تستمر تطبيقات السيارات والأحذية والتطبيقات الصناعية في دعم الطلب.

أوروبا

يحافظ تصنيع الإطارات وتطبيقات السيارات غير الإطارات على التوسع في السوق.

نحن.

ويدعم الطلب المتزايد من قطاعي السيارات والصناعة النمو المطرد للسوق.

اليابان

يستمر التوسع في إنتاج الإطارات وأنشطة التصنيع في زيادة الطلب على المنتجات.

اقرأ المزيد

أحدث اتجاهات سوق المطاط

تطوير منتجات مختلفة لتوفير فرص النمو للسوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تجد منتجات المطاط تطبيقات في صناعات مختلفة مثل التعبئة والتغليف والتصنيع والهندسة والبناء. عند دمجه مع العديد من البوليمرات والمواد الكيميائية، فإنه يوفر نتائج قوية في إنتاج منتجات مثل الإمدادات الجراحية وأجهزة التنفس وأجهزة تنظيم ضربات القلب وحلمات التغذية. تتخصص بعض الشركات العاملة في السوق في تركيب المطاط وفقًا لمواصفات العملاء لتطوير منتجات جديدة. على سبيل المثال، يتم تصنيع المنتجات المقواة مثل سيور القيادة، وأغشية مكابح الهواء، والناقلات من المطاط المقلد أو المطلي على أسطوانة دوارة أو ثابتة. ومن ناحية أخرى، يتم تشكيل المطاط غير المقوى ومعالجته لتكوين الإسفنج. وبالتالي، من المتوقع أن يؤدي تطوير منتجات جديدة إلى خلق فرص نمو هائلة للسوق.

العوامل الدافعة

الطلب المتزايد من مختلف صناعات الاستخدام النهائي لدفع السوق

يستخدم المطاط بشكل رئيسي كمادة خام في صناعة الاستخدام النهائي للسيارات لإنتاج مجموعة واسعة من المنتجات، مثل الإطارات، وأنابيب الفضلات، والمواد اللاصقة، والخراطيم، والأنابيب، والحشيات، وأغطية اللفائف. ومن المتوقع أن يؤثر الطلب المتزايد على قطع غيار السيارات من الإطارات وغير الإطارات على نمو السوق.

كما يتم استخدامه في تطبيقات مختلفة، مثل الأحذية والسلع الصناعية والبناء والمنسوجات والمنتجات الاستهلاكية الأخرى. يوفر مزيج المطاط في الأحذية الحماية من الماء والمواد الكيميائية والكهرباء والتأثيرات ودرجات الحرارة المنخفضة. كما يتم استخدامه في مجموعة متنوعة من المنتجات الاستهلاكية، مثل الأغطية الواقية والحصائر وغيرها. من المتوقع أن يكون الاستخدام المتزايد في المنسوجات والسلع الصناعية بمثابة عامل دافع لنمو السوق.

العوامل المقيدة

إن توفر البدائل ذات مؤشرات الأداء الأفضل يعيق اعتماد المنتج

يكتسب السوق زخماً من خلال الطلب من صناعات مثل السيارات والسلع الاستهلاكية والملابس والأحذية، لكنه يواجه منافسة كبيرة من مواد مثل البوليمرات والبلاستيك والفينيل. تعتبر البوليمرات والمواد البلاستيكية غير مكلفة بشكل عام حيث يتم إنتاجها بكميات هائلة في جميع أنحاء العالم. علاوة على ذلك، تتمتع البوليمرات مثل PET وPP وABS بقدرات أفضل مثل المرونة والصلابة ومقاومة الانزلاق والمتانة، مما يجعلها بدائل متفوقة. يُفضل أن تكون المنتجات مثل الأنابيب والأختام والأنابيب مصنوعة من البلاستيك وتحل محل المنتجات القائمة على المطاط بشكل كبير في تطبيقات السيارات والتطبيقات الصناعية. يعد الفينيل أو كلوريد البولي فينيل (PVC) مادة بديلة أخرى في منتجات مثل جوانب الأبواب والنوافذ والأرضيات والأنابيب والقفازات الصناعية. وبالتالي، من المتوقع أن يؤدي توافر البدائل إلى تقليل التوسع في السوق.

تحليل التجزئة

حسب نوع التحليل

من المتوقع أن يحقق قطاع المطاط الصناعي أعلى الإيرادات

يتزايد الطلب على المطاط الصناعي في العديد من التطبيقات، مثل الإطارات والأحذية والسلع الصناعية بسبب خصائصه الفائقة بما في ذلك مقاومة التآكل، ومقاومة الحرارة العالية، والمرونة، والمتانة. وقد تسببت هذه الخصائص في تحول عدد كبير من المستهلكين من المطاط الطبيعي إلى المطاط الاصطناعي لمجموعة واسعة من الاستخدامات التجارية. ويستخدم هذا النوع بشكل كبير في صناعة الإطارات. يُستخدم النوع الفرعي من الستايرين-بوتادين بشكل رئيسي في إنتاج الإطارات نظرًا لمقاومته الأفضل للتآكل ويعتبر بديلاً فعالاً من حيث التكلفة للصنف الطبيعي.

يرجع الطلب المتزايد على المطاط الطبيعي إلى تطبيقاته في السيارات ومنتجات اللاتكس. وكانت منطقة آسيا والمحيط الهادئ هي السوق المهيمنة لهذا النوع. وذلك لأن العديد من الشركات المصنعة في هذه المنطقة تنتج هذا النوع وتصدره إلى البلدان الأخرى على شكل مواد خام أو كمنتجات كاملة. وتعتبر تايلاند أكبر منتج لهذا النوع على مستوى العالم بسبب أساليب زراعته الفعالة ومناخه الاستوائي. يعد الصنف الطبيعي خيارًا مفضلاً على الصنف الاصطناعي المرتفع السعر في البلدان النامية.

عن طريق تحليل التطبيق

من المتوقع أن يُظهر قطاع الإطارات معدل نمو سنوي مركب كبير

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يحظى المطاط بطلب كبير من شركات تصنيع الإطارات نظرًا لخصائصه المهمة، وهي مقاومة التآكل، ومقاومة التمزق، والمرونة. وسيضمن قطاع الإطارات الحصول على الحصة الأكبر بسبب ارتفاع إنتاج الإطارات في مختلف المناطق. ويرتبط هذا الإنتاج المتزايد بالطلب المتزايد على الإطارات من صناعة السيارات. تمتلك تطبيقات السيارات غير الإطارات ثاني أكبر حصة من حيث الاستهلاك. وتشمل هذه التطبيقات إنتاج الحشيات، وحصائر الأرضية، ومنصات الدواسات، وأنابيب الفضلات، والمواد اللاصقة، والخراطيم، والبطانات، وغيرها.

يتزايد الطلب على المنتج في تطبيقات الأحذية نظرًا لخصائصه، مثل خفة الوزن ويوفر أيضًا الحماية ضد الماء والمواد الكيميائية والكهرباء. يوفر المطاط المستخدم في الأحذية الراحة والمتانة والجر. هذه العوامل تزيد من استهلاك المنتج في تطبيق الأحذية.

في التطبيقات الصناعية، يتم استخدام المطاط بشكل كبير لتصنيع معدات مناولة المواد المختلفة، مثل أحزمة المصاعد، والخراطيم، والمحامل الزلزالية، والأنابيب. بالإضافة إلى ذلك، يتم استخدامها لتصنيع مثانة الضغط، مانع تسرب الأدوات، الحشيات، وأكياس التفريغ. وتشمل التطبيقات الأخرى للمنتج القفازات الجراحية والقسطرة ووسائل منع الحمل.

التحليل الإقليمي

Asia Pacific Rubber Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

آسيا والمحيط الهادئ

بلغ حجم السوق في منطقة آسيا والمحيط الهادئ 22.09 مليار دولار أمريكي في عام 2025. وتعد منطقة آسيا والمحيط الهادئ أكبر منتج ومستهلك، حيث تعد تايلاند أكبر دولة منتجة للمطاط الطبيعي والصين أكبر مستهلك. ومن المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى نمو في السوق في جميع أنحاء العالم. يعد النمو في صناعات السيارات والبناء هو المحرك الرئيسي للسوق في هذه المنطقة. تعد الصين واليابان والهند من الدول الرئيسية المساهمة في نمو السوق في المنطقة بسبب ارتفاع إنتاج الإطارات وأنشطة البناء في هذه البلدان.

أمريكا الشمالية

من المتوقع أن تظل أمريكا الشمالية منطقة رئيسية في السوق خلال الفترة المتوقعة بسبب الطلب المتزايد على تطبيقات السيارات والأحذية. ويتأثر السوق في أمريكا الشمالية أيضًا بعوامل، مثل زيادة التطبيقات في الصناعات الكيميائية والنسيجية، والتقدم في التقنيات.

أوروبا

ومن المتوقع أن تشهد أوروبا نمواً كبيراً في السوق. ومن شأن الطلب المتزايد على الإطارات في صناعة السيارات أن يسهم في نمو السوق في المنطقة. بالإضافة إلى ذلك، يعد استخدام تطبيقات السيارات والتطبيقات الصناعية غير الإطارات من العوامل الرئيسية الأخرى التي تدفع نمو السوق في أوروبا.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ستشهد أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا أقل في القيمة السوقية مقارنة بالمناطق الأخرى بسبب عوامل، وهي زيادة الاعتماد على استيراد المطاط الطبيعي، وارتفاع تكلفة المطاط الصناعي، وانخفاض إنتاج الإطارات.

اللاعبون الرئيسيون في الصناعة

من المتوقع أن يقوم اللاعبون في السوق مثل ARLANXEO وKumho Petrochemical بتقوية مكانتهم في السوق من خلال تقديم حلول متنوعة

يقع المنتجون الرئيسيون للمنتج في آسيا مما يؤدي إلى سوق مجزأة. تهدف الشركات المصنعة الموجودة في أمريكا الشمالية وأوروبا إلى زيادة تواجدها في منطقة آسيا والمحيط الهادئ من أجل تعزيز مكانتها في السوق ودفع نمو الأعمال. ولذلك، فقد طور اللاعبون الرئيسيون في السوق حضورًا إقليميًا قويًا وقنوات توزيع وعروض منتجات.

قائمة الشركات الرئيسية المشمولة:

- أرلانكسيو (هولندا)

- كومهو للبتروكيماويات المحدودة (كوريا الجنوبية)

- بتروتشاينا (الصين)

- شركة TSRC (تايوان)

- إل جي كيم (كوريا الجنوبية)

- فيرساليس (إيطاليا)

- شركة داو للكيماويات (الولايات المتحدة)

- فون بونديت (تايلاند)

- شركة سري ترانج للصناعات الزراعية (تايلاند)

- ساوثلاند هولدنج لونزا (تايلاند)

- مجموعة المطاط الفيتنامية (فيتنام)

- تريدويندز بلانتيشن بيرهاد (ماليزيا)

- مجموعة تونغ تاي للمطاط (تايلاند)

- رافاسكو (الهند)

- هالسيون الزراعية (سنغافورة)

- مطاط يونيتكس (تايلاند)

التطورات الصناعية الرئيسية

- في يوليو 2018، أطلقت ARLANXEO Levapren PXL، وهو مطاط جديد من أسيتات فينيل الإيثيلين. تتميز منتجات EVM الجديدة بلزوجة عالية بشكل خاص وسهولة المعالجة، وهو أمر ضروري عند تصنيع خراطيم عالية الجودة وأغلفة الكابلات وأغطية الأرضيات.

- في يونيو 2018، أعلنت شركة كومهو للبتروكيماويات عن توسيع الطاقة الإنتاجية لمادة NB Latex من 400 كيلو طن إلى 550 كيلو طن سنويًا في مصنعها في أولسان. ومن المتوقع أن يتم الانتهاء من التوسعة بحلول الربع الأول من عام 2019.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

يقدم التقرير رؤى نوعية وكمية عن السوق وتحليلاً مفصلاً لحجم السوق ومعدل النمو لجميع القطاعات المحتملة الموجودة في السوق. يتم تقسيم السوق حسب النوع والتطبيق والجغرافيا. بناءً على النوع، يتم تقسيم السوق إلى مطاط طبيعي ومطاط صناعي. حسب التطبيق، ينقسم السوق إلى الإطارات، والسيارات غير الإطارات، والأحذية، والصناعية، وغيرها. جغرافيا، تم تحليل السوق عبر خمس مناطق رئيسية هي أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا. ويتم تصنيف هذه المناطق إلى بلدان.

جنبا إلى جنب مع هذا، يقدم التقرير تحليلا مفصلا لديناميات سوق المطاط والمشهد التنافسي. الأفكار الرئيسية المختلفة الواردة في التقرير هي تحليل اتجاه الأسعار، وتطورات الصناعة الأخيرة في هذا السوق، والسيناريو التنظيمي في البلدان الحاسمة، وعوامل الاقتصاد الكلي والجزئي، وتحليل SWOT، واتجاهات الصناعة الرئيسية، والمشهد التنافسي، وملفات تعريف الشركة.

نطاق التقرير والتجزئة

|

نطاق سوق المطاط العالمي |

|

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) والحجم (مليون طن) |

|

التقسيم |

يكتب؛ طلب؛ والجغرافيا |

|

القطاعات التي يغطيها التقرير |

حسب النوع

عن طريق التطبيق

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights إن قيمة السوق العالمية بلغت 51.82 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 89.51 مليار دولار أمريكي بحلول عام 2034.

سيظهر السوق نموًا مطردًا بمعدل نمو سنوي مركب قدره 6.26٪ في الفترة المتوقعة (2026-2034).

من المتوقع أن يكون قطاع الإطارات هو التطبيق الرائد في السوق خلال فترة التوقعات.

يؤدي الطلب المتزايد من قطاع السيارات إلى دفع نمو السوق.

ومن المتوقع أن تستحوذ منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في السوق.

تعد الإطارات والسيارات غير الإطارات من التطبيقات الرئيسية المتوقع أن تؤدي إلى اعتمادها.

يعد الطلب المتزايد على الإطارات وتزايد صناعة السيارات والسلع الاستهلاكية وصناعات البناء من اتجاهات السوق الرئيسية.

- 2021-2034

- 2025

- 2021-2024

- 150

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة