حجم سوق علاجات الجهاز الهضمي، والمشاركة وتحليل الصناعة، حسب نوع المنتج (الجزيئات الصغيرة / الأدوية التقليدية والبيولوجيا والبدائل الحيوية)، حسب نوع العلاج (علاجات قمع الأحماض {مثبطات مضخة البروتون (PPI) وغيرها}، العلاجات المستهدفة {الأجسام المضادة، مثبطات JAK، وغيرها}، مضادات الالتهاب والمناعة، المضادات الحيوية، مضادات القيء، وعوامل الحركة ومحفزات الإفراز، وغيرها)، حسب طريق الإدارة (عن طريق الفم، وبالحقن، وغيرها)، حسب الفئة العمرية (الأطفال والبالغين)، حسب التطبيق، حسب قناة التوزيع، والتنبؤ الإقليمي، 2026-2034

نظرة عامة على سوق علاجات الجهاز الهضمي

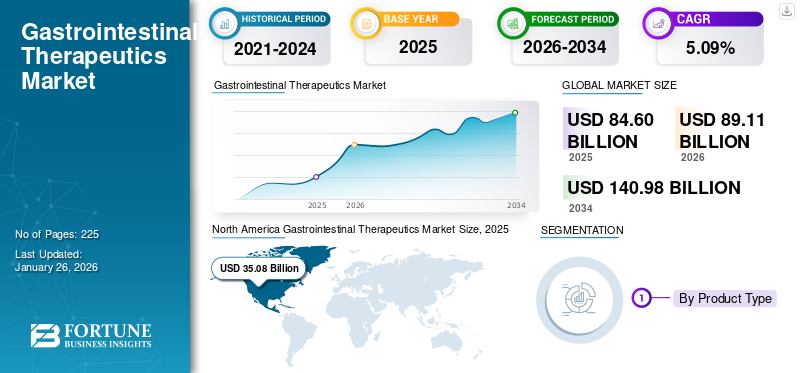

بلغت قيمة سوق علاجات الجهاز الهضمي العالمية 84.60 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 89.11 مليار دولار أمريكي في عام 2026 إلى 140.98 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.90٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق علاجات الجهاز الهضمي بحصة سوقية بلغت 42.32٪ في عام 2025.

تشمل علاجات الجهاز الهضمي علاجات لمختلف الحالات التي تؤثر على الجهاز الهضمي. تشمل هذه العلاجات أدوية مثل مضادات الحموضة، ومضادات الإسهال، ومثبطات مضخة البروتون (PPIs) لتقليل الحموضة، بالإضافة إلى الأدوية البيولوجية لأمراض الأمعاء الالتهابية (IBD) مثل مرض كرون والتهاب القولون التقرحي. يمكن أن يعزى المسار التصاعدي للسوق إلى عدة عوامل مثل زيادة انتشار اضطرابات الجهاز الهضمي، والبحث والابتكار في علاجات الأنابيب، وغيرها.

علاوة على ذلك، يضم السوق العديد من اللاعبين الرئيسيين مثل Abbott وPfizer Inc. وJohnson وJohnson وBayer AG وغيرها. وقد دعمت مجموعة واسعة من المنتجات إلى جانب التوسع الجغرافي القوي هيمنة هذه الشركات في السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

زيادة انتشار أمراض الجهاز الهضمي لتعزيز نمو السوق

أحد محركات النمو الهامة في السوق هو تزايد انتشار أمراض الجهاز الهضمي. وقد ساهمت عوامل مثل نمط الحياة المستقر، وتغيير العادات الغذائية، وزيادة استهلاك الكحول، ومستويات التوتر بشكل كبير في العبء المتزايد لهذه الاضطرابات على مستوى العالم. ويستلزم العبء المتزايد لأمراض الجهاز الهضمي زيادة التركيز في سياسات الصحة العامة لتعزيز أنماط الحياة الصحية، ومعالجة الأنماط الغذائية، وتقديم الدعم للمتضررين. تزيد قاعدة المرضى الآخذة في الاتساع من الحاجة إلى علاجات فعالة إلى جانب تعزيز اعتماد التشخيص المتقدم والإجراءات التنظيرية. بالتالي،الصيدلانيةتعمل الشركات على تكثيف استثماراتها في البحث والتطوير لتطوير علاجات جديدة، وبالتالي دفع نمو سوق علاجات الجهاز الهضمي العالمية بشكل عام.

- على سبيل المثال، وفقًا للبيانات التي نشرتها مؤسسة Crohn’s & Colitis Foundation في يونيو 2023، يتراوح عدد الأفراد الأمريكيين الذين يعانون من مرض التهاب الأمعاء بين 1.6 و3.1 مليون.

قيود السوق

التكلفة العالية للعلاجات المتقدمة لتقييد توسع السوق

تعد التكلفة العالية للعلاجات المتقدمة أحد العوامل المقيدة لنمو السوق العالمية. تتطلب العلاجات المبتكرة، مثل العلاجات المستهدفة والبيولوجيا المتقدمة، قدرًا كبيرًا من البحث والتطوير، مما يؤدي إلى ارتفاع تكلفة هذه العلاجات. إن ارتفاع أسعار هذه المنتجات يجعلها غير ميسورة التكلفة للعديد من المرضى، خاصة في البلدان المنخفضة والمتوسطة الدخل. ويؤدي الافتقار إلى التغطية التأمينية الكافية في العديد من الأسواق النامية إلى زيادة العبء المالي. ونتيجة لذلك، يواصل العديد من المرضى ومقدمي الرعاية الصحية الاعتماد على الأدوية التقليدية، وهي أقل تكلفة ولكنها في كثير من الأحيان أقل فعالية في الحالات الشديدة. يحد حاجز التكلفة هذا من اعتماد العلاجات المتقدمة على نطاق واسع ويؤدي في النهاية إلى إبطاء نمو السوق بشكل عام.

- على سبيل المثال، وفقًا لدراسة نشرت في المركز الوطني لتكنولوجيا التكنولوجيا الحيوية في فبراير 2023، تبلغ التكلفة المجمعة لجرعة 5 ملغم/كغم من إنفليكسيماب حوالي 2634 دولارًا أمريكيًا في الولايات المتحدة.

فرص السوق

زيادة التركيز على المواد البيولوجية والعلاجات المستهدفة لتوفير فرص نمو مربحة

تقليديا، تم استخدام عدد كبير من الجزيئات التقليدية لعلاج أمراض الجهاز الهضمي المختلفة. في السنوات الأخيرة، يشهد السوق تحولًا متزايدًا نحو اعتماد الأدوية البيولوجية والعلاجات المستهدفة لأمراض الجهاز الهضمي المزمنة. عادةً ما توفر الأدوية التقليدية تخفيف الأعراض فقط وترتبط بتأثيرات ضارة، مما يخلق طلبًا قويًا على العلاجات المتقدمة المعدلة للمرض. أثبتت البيولوجيا المبتكرة فعالية فائقة في تقليل الالتهاب والحفاظ على هدأة طويلة الأمد من خلال استهداف السيتوكينات على وجه التحديد. علاوة على ذلك، فإن التطورات الجارية في خطوط الأنابيب بما في ذلكالبدائل الحيويةومن المتوقع أن تعمل مثبطات الجزيئات الصغيرة عن طريق الفم من الجيل التالي على تعزيز إمكانية الوصول إلى العلاج والقدرة على تحمل تكاليفه. ونتيجة لذلك، فإن الاعتماد السريري المتزايد والتركيز المستمر على البحث والتطوير في مجال البيولوجيا من شأنه أن يعيد تشكيل المشهد العلاجي للجهاز الهضمي، مما يوفر فرصًا كبيرة للابتكار الصيدلاني وتوسيع السوق.

- على سبيل المثال، في يونيو 2024، وافقت إدارة الغذاء والدواء الأمريكية على SKYRIZI (risankizumab-rzaa) للمرضى البالغين الذين يعانون من التهاب القولون التقرحي النشط بشكل معتدل إلى شديد.

اتجاهات سوق علاجات الجهاز الهضمي

يعد التركيز المتزايد على الفحص المبكر والتشخيص الوقائي أحد اتجاهات السوق المهمة

أحد الاتجاهات الرئيسية الحديثة في السوق هو التركيز المتزايد على الفحص المبكر للأمراض والتشخيص الوقائي لتقليل الوفيات المرتبطة بسرطانات الجهاز الهضمي وغيرها من أمراض الجهاز الهضمي المزمنة. مع تصنيف سرطانات القولون والمستقيم والمعدة بين الأسباب الرئيسية لوفيات السرطان على مستوى العالم، فإن أنظمة الرعاية الصحية تحول تركيزها نحو الكشف المبكر باستخدام تقنيات غير جراحية وتقنيات طفيفة التوغل. علاوة على ذلك، يتم استخدام التشخيص الجزيئي والمقايسات القائمة على العلامات الحيوية بشكل متزايد لتحديد التغيرات السرطانية ومراقبة تطور المرض لدى المرضى الذين يعانون من مرض التهاب الأمعاء (IBD). تستثمر الشركات أيضًا في أنظمة التصوير التي تعمل بالذكاء الاصطناعي والتي تعمل على تحسين التصور بالمنظار وتحسين دقة اكتشاف الآفات. لا يؤدي هذا التكامل المتزايد بين التشخيص الدقيق والفحص الوقائي إلى تحسين نتائج المرضى فحسب، بل يؤدي أيضًا إلى خلق فرص نمو كبيرة لمصنعي أدوات التشخيص المتقدمة في سوق الجهاز الهضمي.

تحديات السوق

التفاعلات الدوائية الضارة والمخاوف المتعلقة بالسلامة تعيق نمو السوق

يتمثل التحدي الرئيسي الذي يحد من سوق منتجات الجهاز الهضمي في القلق المتزايد بشأن التفاعلات الدوائية الضارة وقضايا السلامة طويلة المدى المرتبطة بأدوية الجهاز الهضمي شائعة الاستخدام. وقد دفعت هذه المخاوف المتعلقة بالسلامة الهيئات التنظيمية مثل إدارة الغذاء والدواء الأمريكية إلى إصدار تحذيرات وتشجيع الوصفات الطبية محدودة المدة. ونتيجة لذلك، يتحول مقدمو الرعاية الصحية بشكل متزايد نحو البدائل الأكثر أمانًا، أو العلاجات المركبة، أو أساليب العلاج التدريجي، والتي بدورها تخفف من التوسع الإجمالي في السوق للأدوية المعوية التقليدية.

- على سبيل المثال،مثبطات مضخة البروتون (PPIs)،تم ربطها على نطاق واسع لعلاج ارتجاع المريء والارتجاع الحمضي، وقد تم ربطها بآثار جانبية خطيرة عند استخدامها لفترات طويلة، بما في ذلك مرض الكلى المزمن، ونقص فيتامين ب 12، وكسور العظام، وزيادة خطر الإصابة بالتهابات الجهاز الهضمي مثل المطثية العسيرة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع المنتج

ساهم الاستخدام المرتفع للأدوية التقليدية في نمو القطاع

على أساس نوع المنتج، يتم تصنيف السوق إلى جزيئات صغيرة / أدوية تقليدية وبيولوجية وأدوية حيوية.

استحوذ قطاع الجزيئات الصغيرة/الأدوية التقليدية على أكبر حصة سوقية عالمية لعلاجات الجهاز الهضمي بنسبة 71.36% في عام 2026. وقد أدت عوامل مثل فعالية هذه الأدوية من حيث التكلفة، وإمكانية الوصول إليها على نطاق واسع، واستخدامها السريري طويل الأمد، إلى دفع نمو القطاع في المقام الأول. بالإضافة إلى ذلك، يؤدي التوافر العام والتركيبات الفموية إلى مزيد من الراحة والقدرة على تحمل التكاليف لعدد كبير من المرضى. بالإضافة إلى ذلك، فإن إطلاق المنتجات الجديدة بشكل متكرر يدعم أيضًا هيمنة هذا القطاع.

- على سبيل المثال، في أغسطس 2025، أعلنت مختبرات Braintree، وهي جزء من شركة Sebela Pharmaceuticals، عن نتائج إيجابية من المرحلة الثالثة من برنامج TRIUMpH الخاص بشركة Tegoprazan في مرض ارتجاع المريء.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع العلاج

ساهم ارتفاع الطلب على علاجات قمع الأحماض في النمو القطاعي

على أساس نوع العلاج، يتم تقسيم السوق إلى علاجات قمع الأحماض والعلاجات المستهدفة والعلاجات المضادة للالتهابات والالتهابات.أجهزة المناعةوالمضادات الحيوية ومضادات القيء والعوامل الحركية ومدرات الإفراز وغيرها.

استحوذ قطاع علاجات تثبيط الأحماض على الحصة المهيمنة بنسبة 23.84% من السوق في عام 2026. وقد أدى الطلب الاستهلاكي القوي على هذه المنتجات بسبب ارتفاع معدل انتشار الاضطرابات المرتبطة بالأحماض مثل ارتجاع المريء، إلى جانب ارتفاع أحجام الوصفات الطبية ومبيعات هذه المنتجات خارج البورصة إلى دفع نمو القطاع بشكل كبير. علاوة على ذلك، فإن المشاركة النشطة للشركات في تقديم منتجات مبتكرة تكمل أيضًا نمو القطاع.

- على سبيل المثال، في يونيو 2025، أعلنت شركة Eisai Co., Ltd. عن إطلاق عقار "Pariet S" (rabeprazole) بدون وصفة طبية في اليابان. إنه أول مثبط لمضخة البروتون ينتقل من الوصفة الطبية إلى OTC في هذا السوق.

ومن المتوقع أن ينمو قطاع العلاجات المستهدفة بمعدل نمو سنوي مركب يبلغ 14.77% خلال فترة الدراسة.

عن طريق الإدارة

المزايا التي تقدمها التركيبات الفموية تكمل النمو القطاعي

من حيث طريق الإدارة، وينقسم السوق إلى عن طريق الفم، بالحقن، وغيرها.

استحوذ الجزء الفموي على الحصة الأولى بنسبة 70.41% من السوق في عام 2026. ويمكن أن يُعزى ذلك إلى المزايا التي توفرها هذه التركيبات، والتي تؤدي إلى زيادة الطلب على هذه المنتجات. إن تناوله عن طريق الفم هو الطريقة الأكثر ملاءمة للمريض، مما يدفع إلى الالتزام بالعلاج خاصة في حالات الجهاز الهضمي المزمنة. بالإضافة إلى ذلك، فإن انخفاض التكاليف والحضور القوي خارج البورصة يعززان من هيمنة هذا القطاع. علاوة على ذلك، فإن طرح المنتجات الجديدة من قبل اللاعبين العاملين يدعم أيضًا نمو هذا القطاع.

- على سبيل المثال، في مايو 2025، حصلت شركة Eton Pharmaceuticals, Inc. على موافقة إدارة الغذاء والدواء الأمريكية على KHINDIVI، وهو محلول هيدروكورتيزون عن طريق الفم.

من المتوقع أن ينمو قطاع الحقن بمعدل نمو سنوي مركب قدره 8.99٪ خلال السنوات المتوقعة.

حسب الفئة العمرية

ساهم التحول المتزايد نحو المنتجات المتعددة المعادن في النمو القطاعي

على أساس الفئة العمرية، يتم تقسيم السوق إلى طب الأطفال والبالغين.

من المتوقع أن يحصل قطاع طب الأطفال على الحصة المهيمنة بنسبة 87.39٪ خلال الفترة المتوقعة. وتشمل العوامل الرئيسية التي تزيد من هذا النمو زيادة انتشار اضطرابات الجهاز الهضمي لدى الأطفال مثل مرض التهاب الأمعاء، والتهاب المريء اليوزيني، والارتجاع عند الأطفال، وغيرها، وارتفاع معدلات التشخيص والعلاج، وإدخال علاجات جديدة خاصة بهذه الفئة العمرية. بالإضافة إلى ذلك، فإن التركيز المتزايد على خلق الوعي بين السكان يدعم أيضًا نمو هذا القطاع.

- على سبيل المثال، في أكتوبر 2025، وافقت إدارة الغذاء والدواء الأمريكية على دواء سيمبوني (جوليموماب) الذي طورته شركة جونسون آند جونسون لعلاج التهاب القولون التقرحي لدى الأطفال عند الأطفال الذين يبلغ وزنهم 15 كجم أو أكثر.

ومن المتوقع أن ينمو قطاع البالغين بمعدل نمو سنوي مركب قدره 8.10% خلال فترة الدراسة.

عن طريق التطبيق

زيادة التركيز على أبحاث الجينوم يغذي نمو قطاع تطبيقات البحث

من حيث التطبيق، يتم تصنيف السوق إلى مرض الجزر المعدي المريئي (GERD)، واضطرابات الجهاز الهضمي الوظيفية (FGIDs)، ومرض التهاب الأمعاء (IBD)، ومتلازمة القولون العصبي (IBS)، وسرطانات الجهاز الهضمي، وغيرها.

من المتوقع أن يشهد قطاع مرض التهاب الأمعاء (IBD) أعلى حصة في السوق خلال الفترة المتوقعة. إن زيادة الوعي حول هذه الأمراض، وارتفاع عبء المرضى وارتفاع تكلفة علاج مرض كرون والتهاب القولون التقرحي هي بعض العوامل التي تدفع نمو هذا القطاع. علاوة على ذلك، فإن زيادة برامج التوعية من قبل الشركات العاملة والمنظمات الحكومية تعمل أيضًا على استكمال نمو السوق.

- على سبيل المثال، في سبتمبر 2025، أعلنت شركة جونسون آند جونسون عن إطلاق حملة التحكم المزدوج في منطقة آسيا والمحيط الهادئ بهدف زيادة الوعي حول إدارة النظام الغذائي المتوازن لمرض التهاب الأمعاء.

من المتوقع أن يشهد قطاع سرطانات الجهاز الهضمي نموًا بنسبة 8.99٪ خلال الفترة المتوقعة.

بواسطة قناة التوزيع

أدت سهولة توافر المنتجات من خلال صيدليات البيع بالتجزئة ومخازن الأدوية إلى دفع نمو هذا القطاع

استنادًا إلى قناة التوزيع، يتم تقسيم السوق إلى صيدليات البيع بالتجزئة ومخازن الأدوية وصيدليات المستشفيات والقنوات عبر الإنترنت.

في عام 2024، استحوذت صيدليات البيع بالتجزئة ومتاجر الأدوية على الحصة المهيمنة في السوق العالمية من حيث قناة التوزيع. ويرجع ذلك إلى شبكات التوزيع الراسخة والمصداقية القوية. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 50.9% في عام 2025.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع القنوات عبر الإنترنت بمعدل نمو سنوي مركب قدره 10.16% خلال فترة التوقعات.

التوقعات الإقليمية لسوق علاجات الجهاز الهضمي

حسب المنطقة، وينقسم السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

North America Gastrointestinal Therapeutics Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

ساهمت أمريكا الشمالية بحوالي 35.8 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 42.32٪، ومن المتوقع أن تصل إلى 37.69 مليار دولار أمريكي في عام 2026. ويمكن أن تعزى هيمنة المنطقة إلى عوامل مثل العدد الكبير من السكان السائدين، وزيادة الوعي، وزيادة التركيز على تطوير علاجات مبتكرة في المنطقة. وفي عام 2025، من المتوقع أن يصل حجم السوق الأمريكية إلى 34.94 مليار دولار أمريكي.

- على سبيل المثال، وفقا للبيانات التي نشرها المعهد الوطني للسرطان، فإن العدد المقدر لحالات سرطان القولون والمستقيم الجديدة في عام 2025 هو 154270.

أوروبا وآسيا والمحيط الهادئ

في عام 2025، بلغ سوق أوروبا 21.81 مليار دولار أمريكي، وهو ما يمثل 25.77٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 22.88 مليار دولار أمريكي في عام 2026. واستحوذت منطقة آسيا والمحيط الهادئ على 24.76٪ من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 20.95 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 22.3 مليار دولار أمريكي في عام 2026. من ناحية أخرى، الأسواق ومن المتوقع أن تنمو معدلات النمو في منطقتي أوروبا وآسيا والمحيط الهادئ بمعدل ملحوظ في المستقبل القريب. خلال فترة التوقعات، من المتوقع أن تنمو المنطقة الأوروبية بمعدل نمو سنوي مركب قدره 5.31٪، وهي ثاني أكبر منطقة بين جميع المناطق وتصل قيمتها إلى 21.81 مليار دولار أمريكي في عام 2025. وتشمل العوامل الرئيسية المسؤولة عن ذلك زيادة الوعي بين عامة السكان، والبنية التحتية المتقدمة للرعاية الصحية، إلى جانب العدد المتزايد من المبادرات الحكومية في المنطقة. بدعم من هذه العوامل، تتوقع دول من بينها المملكة المتحدة أن تسجل تقييمًا بقيمة 5.30 مليار دولار أمريكي، وألمانيا لتسجل 4.78 مليار دولار أمريكي، وفرنسا لتسجل 3.53 مليار دولار أمريكي في عام 2026. وبعد أوروبا، من المتوقع أن تصل قيمة السوق في منطقة آسيا والمحيط الهادئ إلى 20.95 مليار دولار أمريكي في عام 2025 وتأمين مكانة ثالث أكبر منطقة في السوق. وفي المنطقة، من المتوقع أن تصل قيمة كل من الهند والصين إلى 4.03 مليار دولار أمريكي و4.13 مليار دولار أمريكي على التوالي في عام 2026.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

في عام 2025، حققت منطقة الشرق الأوسط وأفريقيا 2.61 مليار دولار أمريكي، مما ساهم بنسبة 3.08٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 2.68 مليار دولار أمريكي في عام 2026. وسجلت أمريكا اللاتينية حجم سوق قدره 3.44 مليار دولار أمريكي في عام 2025، لتستحوذ على 4.06٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 3.56 مليار دولار أمريكي في عام 2026. علاوة على ذلك، أمريكا اللاتينية والشرق الأوسط وأفريقيا ومن المتوقع أن تشهد مناطق أفريقيا نموا أبطأ خلال فترة الدراسة. من المتوقع أن يسجل سوق أمريكا اللاتينية في عام 2025 قيمة قدرها 3.44 مليار دولار أمريكي. ومن المتوقع أن تؤدي التحسينات في البنية التحتية للرعاية الصحية إلى اعتماد هذه المنتجات في هذه المناطق في السنوات القادمة. وفي الشرق الأوسط وأفريقيا، من المتوقع أن تحقق دول مجلس التعاون الخليجي قيمة بقيمة 1.26 مليار دولار أمريكي في عام 2025.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

إن توافر المحفظة العلاجية المتنوعة وقدرات البحث والتطوير القوية يعزز مكانة السوق للشركات الرائدة

السوق العالمية شبه موحدة، حيث يساهم عدد قليل من شركات الأدوية الكبرى بحصة سوقية كبيرة نظرًا لحافظة منتجاتها الواسعة، وخطوط الأنابيب البحثية القوية، وحضورها العالمي الواسع. ويهيمن اللاعبون الرئيسيون مثل شركة AbbVie Inc.، وشركة Takeda Pharmaceutical Company Limited، وJohnson & Johnson (Janssen Biotech, Inc.)، وشركة Pfizer Inc.، وشركة Bristol Myers Squibb على السوق العالمية. هيمنتها مدفوعة بالابتكار المستمر في البيولوجيا، والبدائل الحيوية، وعلاجات الجزيئات الصغيرة، خاصة عبر مؤشرات مثل مرض التهاب الأمعاء (IBD) و.

- على سبيل المثال، في مارس 2025، حصلت "تاكيدا" على موافقة إدارة الغذاء والدواء الأمريكية على عقار "إيوهيليا" (معلق بوديزونيد عن طريق الفم) باعتباره العلاج الفموي الأول والوحيد المعتمد من إدارة الغذاء والدواء لالتهاب المريء اليوزيني (EoE).

ومن بين اللاعبين البارزين الآخرين شركة Eli Lilly and Company، وشركة Ferring Pharmaceuticals، وشركة Gilead Sciences, Inc.، وشركة Ironwood Pharmaceuticals. تعمل هذه الشركات بنشاط على تطوير علاجات جديدة مستهدفة ومعدلة للمناعة لحالات مثل التهاب القولون التقرحي، ومرض كرون، والارتجاع المعدي المريئي.

قائمة شركات علاجات الجهاز الهضمي الرئيسية:

- أبوت (الولايات المتحدة)

- باير ايه جي (ألمانيا)

- جونسون آند جونسون(نحن.)

- شركة آبفي (الولايات المتحدة)

- شركة تاكيدا للأدوية المحدودة(اليابان)

- شركة بريستول مايرز سكويب (الولايات المتحدة)

- شركة فايزر(نحن.)

- يو سي بي إس إيه (بلجيكا)

- شركة بوش الصحية(كندا)

- شركة سيلتريون (كوريا الجنوبية)

التطورات الصناعية الرئيسية

- سبتمبر 2025: وافقت إدارة الغذاء والدواء الأمريكية على عقار TREMFYA (غوسيلكوماب) لعلاج التهاب القولون التقرحي النشط بدرجة متوسطة إلى شديدة (UC) لدى البالغين. إنه نظام تحريضي تحت الجلد (SC) طورته شركة جونسون آند جونسون.

- يوليو 2025: قبلت إدارة الغذاء والدواء الأمريكية ومنحت الأولوية للمراجعة لطلب ترخيص البيولوجيا التكميلي (sBLA) من AstraZeneca لدواء Imfinzi (durvalumab).

- ديسمبر 2024: أبلغت شركة Sanofi بالتعاون مع شركة Teva Pharmaceuticals عن نتائج إيجابية للمرحلة 2ب لعقار duvakitug (الجسم المضاد أحادي النسيلة TL1A) في كل من مرض UC وداء كرون، مما أدى إلى تحقيق نقاط النهاية الأولية.

- يوليو 2024: حصلت شركة Reddy’s Laboratories Ltd على صفقة ترخيص غير حصرية مع شركة Takeda Pharmaceutical Company Limited لإطلاق Vonoprazan (وهو مثبط حمض جديد، P-CAB) في الهند تحت العلامة التجارية VONO.

- فبراير 2024: منحت المفوضية الأوروبية (EC) ترخيصًا لتسويق منتج VELSIPITY (etrasimod) الذي تصنعه شركة Pfizer Inc. في الاتحاد الأوروبي.

تغطية التقرير

يركز تحليل سوق علاجات الجهاز الهضمي العالمية على دراسة تفصيلية لحجم السوق والتوقعات لجميع قطاعات السوق. يتضمن التقرير تحليلاً متعمقًا لديناميكيات السوق واتجاهات السوق التي من شأنها تعزيز السوق خلال فترة الدراسة. بالإضافة إلى ذلك، يقدم التقرير أيضًا رؤى حول إطلاق المنتجات الجديدة والتقدم التكنولوجي وتطورات الصناعة الرئيسية. تتضمن توقعات سوق علاجات الجهاز الهضمي العالمية أيضًا مشهدًا تنافسيًا مع ملفات تعريف للاعبين التشغيليين الرئيسيين ومعلومات عن الحصة السوقية للشركات الرئيسية.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.90% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع المنتج

حسب نوع العلاج علاجات قمع الحمض

عن طريق الإدارة

حسب الفئة العمرية

عن طريق التطبيق

بواسطة قناة التوزيع

حسب المنطقة أمريكا الشمالية (حسب نوع المنتج، ونوع العلاج، وطريق الإدارة، والفئة العمرية، والتطبيق، وقناة التوزيع، والبلد)

أوروبا (حسب نوع المنتج، ونوع العلاج، وطريق الإدارة، والفئة العمرية، والتطبيق، وقناة التوزيع، والبلد/المنطقة الفرعية)

منطقة آسيا والمحيط الهادئ (حسب نوع المنتج، ونوع العلاج، وطريق الإدارة، والفئة العمرية، والتطبيق، وقناة التوزيع، والبلد/المنطقة الفرعية)

أمريكا اللاتينية (حسب نوع المنتج، ونوع العلاج، وطريق الإدارة، والفئة العمرية، والتطبيق، وقناة التوزيع، والبلد/المنطقة الفرعية)

الشرق الأوسط وأفريقيا (حسب نوع المنتج، ونوع العلاج، وطريق الإدارة، والفئة العمرية، والتطبيق، وقناة التوزيع، والبلد/المنطقة الفرعية)

|

الأسئلة الشائعة

بلغت قيمة سوق علاجات الجهاز الهضمي العالمية 80.60 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 89.11 مليار دولار أمريكي في عام 2026 إلى 140.98 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.09٪ خلال الفترة المتوقعة.

وفي عام 2025، بلغت القيمة السوقية 35.08 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 5.09٪ خلال الفترة المتوقعة.

قاد قطاع الجزيئات الصغيرة/الأدوية التقليدية السوق حسب نوع المنتج.

تتمثل العوامل الرئيسية التي تدفع السوق في زيادة انتشار اضطرابات الجهاز الهضمي والبحث والابتكار في علاجات الأنابيب وغيرها.

تعد شركة AbbVie Inc.، وشركة Takeda Pharmaceutical Company Limited، وJohnson & Johnson، وPfizer Inc.، وBristol Myers Squibb.، من بين اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

يعد الابتكار في المنتجات وتحويل التركيز نحو العلاجات المستهدفة من بين العوامل التي من المتوقع أن تساعد في اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 225

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة